Tiểu luận thị trường tài chính Giao dịch chứng khoán thực trạng giao dịch chứng khoán tại Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (896.13 KB, 31 trang )

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HCM

KHOA SAU ĐẠI HỌC

TIỂU LUẬN THUYẾT TRÌNH

GVHD : TS TRẦN THỊ MỘNG TUYẾT

THỰC HIỆN : NHÓM 7

Huỳnh Đăng Khôi

Nguyễn Thị Yến

LỚP : TCDN D5 K20

TP. HCM, ngày 01 tháng 03 năm 2012

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7

LỜI MỞ ĐẦU

Thị trường chứng khoán là kênh huy động vốn trung dài hạn của doanh nghiệp, là phong vũ biểu

phản ánh sức khỏe nền kinh tế không những ở Việt Nam nói riêng, mà còn ở tất cả các nước trên

thế giới nói chung. Vì vậy, việc xây dựng và phát triển thị trường chứng khoán là nhiệm vụ trọng

tâm trong chính sách kinh tế của hầu hết các quốc gia.

Ở Việt Nam, thị trường giao dịch chứng khoán chính thức đã được thành lập từ năm 2000, tính

đến nay đã hơn 11 năm, nhưng vẫn còn khá non trẻ so với các thị trường chứng khoán lớn trên

thế giới như Mỹ, Châu Âu, Nhật Bản, Trung Quốc và Singapore…

Từ khi thành lập đến nay, thị trường giao dịch chứng khoán chính thức của Việt Nam đã trãi qua

những giai đoạn lịch sử thăng trầm từ với móc 100 điểm của phiên giao dịch đầu tiên vào ngày

28/07/2000, Vn-index đã lập đỉnh ở móc 1.170 điểm vào ngày 12/03/2007, sau đó nhanh chóng

quay đầu, thiết lập mức điểm thấp nhất là 235 điểm vào ngày 24/02/2009 và duy trì quanh móc

400 điểm trong vòng 04 năm gần đây.

Sở dĩ, chỉ trong hơn 11 năm mà thị trường chứng khoán Việt Nam đã có bước dao động khá lớn

như vậy là vì đã chịu sự tác động mạnh mẻ của các chính sách kinh tế trong nước, cũng như của

tình hình kinh tế thế giới, đặc biệt là giai đoạn từ sau năm 2007 đến nay, khi Việt Nam chính

thức trở thành thành viên của Tổ chức thương mại thế giới (WTO).

Từ những diễn biến của thị trường chứng khoán, chúng ta hoàn toàn có thể nhận thấy được mối

quan hệ tương tác giữa các chủ thể trong hoạt động giao dịch chứng khoán Việt Nam, đó là giữa

nhà đầu tư, doanh nghiệp và cơ quan quản lý nhà nước. Mỗi chủ thể này tồn tại trong nền kinh tế

thị trường đều có những lợi ích riêng, mục đích riêng, đôi khi chúng tương hỗ với nhau, nhưng

đôi khi cũng đối nghịch với nhau, và từ đó cùng tạo nên một bức tranh sinh động phản ánh sức

khỏe của nền kinh tế.

Trên cơ sở đó, tiểu luận này sẽ giúp bạn đọc hiểu được phần nào bản chất các chủ thể thông qua

hoạt động giao dịch chứng khoán trong thời gian vừa qua. Đề tài này chỉ giới hạn ở việc phân

tích các thông tin số liệu liên quan đến HOSE, lấy HOSE làm đại diện cho thị trường chứng

khoán Việt Nam, cho hoạt động giao dịch chứng khoán tại Việt Nam trong những năm vừa qua.

Nội dung của tiểu luận sẽ được trình bày trong 04 phần bên dưới đây.

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7

MỤC LỤC

1. CƠ SỞ LÝ THUYẾT VỀ HOẠT ĐỘNG GIAO DỊCH CHỨNG KHOÁN THÔNG

QUA SỞ GIAO DỊCH CHỨNG KHOÁN 1

1.1 Sở giao dịch chứng khoán 1

1.1.1 Khái niệm chung: 1

1.1.2 Hình thức sở hữu và tổ chức 1

1.2 Hoạt động giao dịch chứng khoán: 2

1.2.1 Kỹ thuật giao dịch: 2

1.2.2 Quy trình giao dịch 2

1.2.3 Phương thức giao dịch 3

1.2.4 Các loại lệnh 3

2. SỞ GIAO DỊCH CHỨNG KHOÁN TP. HCM 5

2.1 Lịch sử thành lập: 5

2.1.1 Quyền hạn: 5

2.1.2 Nghĩa vụ: 6

2.2 Thành viên của Sở giao dịch chứng khoán TP. HCM 6

2.3 Quy định về niêm yết chứng khoán 7

2.4 Minh họa hệ thống giao dịch tại HOSE hiện nay 9

2.5 Một số nguyên tắc cơ bản của hệ thống giao dịch tại HOSE: 10

3. THỰC TRẠNG HOẠT ĐỘNG GIAO DỊCH 14

3.1 Giai đoạn 1 – Từ khi thành lập đến hết năm 2006 18

3.2 Giai đoạn 2 – Từ năm 2007 đến nay 20

4. MỘT SỐ GIẢI PHÁP PHÁT TRIỂN HOẠT ĐỘNG GIAO DỊCH CHỨNG

KHOÁN TẠI VIỆT NAM 25

4.1 Về chính sách, cơ quan quản lý nhà nước 25

4.2 Đối với doanh nghiệp niêm yết 25

4.3 Đối với nhà đầu tư 25

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 1

NỘI DUNG

1. CƠ SỞ LÝ THUYẾT VỀ HOẠT ĐỘNG GIAO DỊCH CHỨNG KHOÁN THÔNG

QUA SỞ GIAO DỊCH CHỨNG KHOÁN

1.1 Sở giao dịch chứng khoán

1.1.1 Khái niệm chung:

- Sở giao dịch chứng khoán là thị trường trong đó việc giao dịch mua bán chứng khoán

được thực hiện tại một địa điểm tập trung gọi là sàn giao dịch.

- Đặc điểm của loại thị trường này là chỉ giao dịch những loại chứng khoán đã được niêm

yết, đó là chứng khoán của các công ty đủ điều kiện bán chứng khoán qua Sở, thường là

các công ty hàng đầu của quốc gia có vốn lớn, kinh doanh có hiệu quả cao.

- Phương thức giao dịch tại Sở giao dịch chứng khoán là phương thức đấu giá, trong đó

các lệnh mua bán được ghép với nhau, trên cơ sở đó hình thành giá cả cạnh tranh tốt nhất.

Giá cả thống nhất và công khai.

- Hoạt động trên sàn giao dịch chứng khoán tập trung là các công ty chứng khoán thành

viên, cử đại diện đến với tư cách là nhà môi giới hay nhà kinh doanh chứng khoán mua

bán chứng khoán cho khách hàng hay cho tài khoản của chính công ty. Thành viên của

thị trường tập trung phải tuân theo những quy định và nguyên tắc nghiêm ngặt của Sở

giao dịch chứng khoán hoạt động theo Luật chứng khoán và chịu sự quản lý giám sát của

Ủy ban Chứng khoán Nhà nước.

1.1.2 Hình thức sở hữu và tổ chức

Sở giao dịch chứng khoán là một tổ chức có tư cách pháp nhân được thành lập theo quy định của

pháp luật. Sở giao dịch chứng khoán các nước trên thế giới đã và đang trải qua các hình thức sở

hữu sau đây:

- Hình thức sở hữu thành viên.

- Hình thức công ty cổ phần.

- Hình thức sở hữu nhà nước.

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 2

1.2 Hoạt động giao dịch chứng khoán:

1.2.1 Kỹ thuật giao dịch:

Trong quá trình phát triển, Sở giao dịch chứng khoán đã trải qua các trình độ kỹ thuật như sau:

- Hệ thống giao dịch thủ công

- Hệ thống giao dịch bán tự động

- Hệ thống giao dịch tự động hoàn toàn

1.2.2 Quy trình giao dịch

Nhà đầu tư muốn tham gia giao dịch chứng khoán qua Sở giao dịch có thể bắt đầu theo quy trình

bao gồm các bước sau:

Biểu đồ 1: Quy trình giao dịch

Nguồn: Giáo trình thị trường tài chính

(1) Nhà đầu tư bắt đầu việc giao dịch của mình bằng cách liên hệ với một công ty chứng

khoán thành viên của Sở giao dịch chứng khoán để ký hợp đồng giao dịch. Công ty

chứng khoán mở tài khoản giao dịch cho khách hàng.

(2) Nhà đầu tư đưa ra yêu cầu mua hay bán chứng khoán bằng cách đặt lệnh cho công ty

chứng khoán.

(3) Công ty chứng khoán rà soát lại các phiếu lệnh, kiểm tra tính hợp lệ hợp pháp của chứng

trước khi chuyển qua nhà môi giới tại sàn.

(4) Chuyển lệnh sang nhà môi giới tại sàn.

(5) Nhà môi giới đăng ký lệnh vào hệ thông của Sở giao dịch chứng khoán.

Sở giao dịch

chứng khoán

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 2

1.2 Hoạt động giao dịch chứng khoán:

1.2.1 Kỹ thuật giao dịch:

Trong quá trình phát triển, Sở giao dịch chứng khoán đã trải qua các trình độ kỹ thuật như sau:

- Hệ thống giao dịch thủ công

- Hệ thống giao dịch bán tự động

- Hệ thống giao dịch tự động hoàn toàn

1.2.2 Quy trình giao dịch

Nhà đầu tư muốn tham gia giao dịch chứng khoán qua Sở giao dịch có thể bắt đầu theo quy trình

bao gồm các bước sau:

Biểu đồ 1: Quy trình giao dịch

Nguồn: Giáo trình thị trường tài chính

(1) Nhà đầu tư bắt đầu việc giao dịch của mình bằng cách liên hệ với một công ty chứng

khoán thành viên của Sở giao dịch chứng khoán để ký hợp đồng giao dịch. Công ty

chứng khoán mở tài khoản giao dịch cho khách hàng.

(2) Nhà đầu tư đưa ra yêu cầu mua hay bán chứng khoán bằng cách đặt lệnh cho công ty

chứng khoán.

(3) Công ty chứng khoán rà soát lại các phiếu lệnh, kiểm tra tính hợp lệ hợp pháp của chứng

trước khi chuyển qua nhà môi giới tại sàn.

(4) Chuyển lệnh sang nhà môi giới tại sàn.

(5) Nhà môi giới đăng ký lệnh vào hệ thông của Sở giao dịch chứng khoán.

Nhà đầu tư

Công ty

chứng khoán

Sở giao dịch

chứng khoán

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 2

1.2 Hoạt động giao dịch chứng khoán:

1.2.1 Kỹ thuật giao dịch:

Trong quá trình phát triển, Sở giao dịch chứng khoán đã trải qua các trình độ kỹ thuật như sau:

- Hệ thống giao dịch thủ công

- Hệ thống giao dịch bán tự động

- Hệ thống giao dịch tự động hoàn toàn

1.2.2 Quy trình giao dịch

Nhà đầu tư muốn tham gia giao dịch chứng khoán qua Sở giao dịch có thể bắt đầu theo quy trình

bao gồm các bước sau:

Biểu đồ 1: Quy trình giao dịch

Nguồn: Giáo trình thị trường tài chính

(1) Nhà đầu tư bắt đầu việc giao dịch của mình bằng cách liên hệ với một công ty chứng

khoán thành viên của Sở giao dịch chứng khoán để ký hợp đồng giao dịch. Công ty

chứng khoán mở tài khoản giao dịch cho khách hàng.

(2) Nhà đầu tư đưa ra yêu cầu mua hay bán chứng khoán bằng cách đặt lệnh cho công ty

chứng khoán.

(3) Công ty chứng khoán rà soát lại các phiếu lệnh, kiểm tra tính hợp lệ hợp pháp của chứng

trước khi chuyển qua nhà môi giới tại sàn.

(4) Chuyển lệnh sang nhà môi giới tại sàn.

(5) Nhà môi giới đăng ký lệnh vào hệ thông của Sở giao dịch chứng khoán.

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 3

(6) So khớp lệnh, đấu giá hay đấu lệnh. Giá khớp được thông báo công khai và là giá thống

nhất cho cả bên mua và bên bán.

(7) Nhà môi giới thông báo kết quả mua bán được về công ty chứng khoán.

(8) Công ty chứng khoán chuyển kết quả giao dịch để thực hiện việc thanh toán tại Trung

tâm quản lý chứng khoán và thanh toán bù trừ.

1.2.3 Phương thức giao dịch

Phương thức giao dịch thông thường có hai loại là: giao dịch đấu giá và giao dịch đấu lệnh.

- Giao dịch đấu giá: Trong thị trường đấu giá, các nhà tạo lập thị trường đưa ra giá chào

mua và chào bán cho một số loại chứng khoán nhất định. Các báo giá này được đưa vào

hệ thống và chuyển tới mọi thành viên của thị trường. Giá được lựa chọn để giao dịch là

giá chào mua và chào bán tốt nhất của những chào giá này. Nhà đầu tư thực hiện giao

dịch với tư cách là đối tác của các nhà tạo lập thị trường qua việc lựa chọn những chào

giá thích hợp. Thu nhập của những nhà tạo lập thị trường là khoản chênh lệch giữa giá

mua và giá bán.

- Giao dịch đấu lệnh: Trong thị trường đấu lệnh, lệnh của các nhà đầu tư được ghép với

nhau ngay sau khi các lệnh mua, bán được đưa vào hệ thống với mức giá phù hợp theo

nguyên tắc ưu tiên về giá và thời gian. Giá cả được xác định thông qua sự cạnh tranh giữa

các nhà đầu tư. Các công ty chứng khoán nhận phí hoa hồng từ khách hàng để thực hiện

giao dịch. Giao dịch đấu lệnh thường có chi phí thấp hơn so với giao dịch đấu giá, do

người đầu tư chỉ phải trả phí hoa hồng giao dịch mà không phải chịu khoản chênh lệch

giữa giá mua và giá bán cho các nhà tạo lập thị trường. Giao dịch đấu lệnh được thực

hiện thông qua hình thức khớp lệnh. Có 2 hình thức khớp lệnh sau đây:

• Khớp lệnh định kỳ.

• Khớp lệnh liên tục.

1.2.4 Các loại lệnh

- Lệnh cơ bản:

• Lệnh thị trường: Là loại lệnh mua hay bán được thực hiện ngay lập tức theo giá thị

trường. Khi ra lệnh này, nhà đầu tư không đưa ra mức giá mua bán cụ thể.

• Lệnh giới hạn: Là loại lệnh mua hoặc bán có xác định mức giá giới hạn cụ thể trong

một thời hạn chờ đợi nhất định.

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 4

• Lệnh dừng: Là lệnh được đưa ra nhằm bảo vệ lợi nhuận hay hạn chế thua lỗ cho nhà

đầu tư. Lệnh dừng thường được dùng trong bán khống và có 02 kiểu lệnh dừng:

Lệnh dừng bán: là lệnh thị trường có điều kiện, theo đó nhà đầu tư chỉ thị

bán cổ phiếu nếu giá cổ phiếu xuống đến mức đã được ấn định.

Lệnh dừng mua: là lệnh thị trường có điều kiện, theo đó nhà đầu tư chỉ thị

mua cổ phiếu nếu giá cổ phiếu tăng đến mức đã được ấn định.

- Định chuẩn lệnh: Quy định các điều kiện kèm theo lệnh cơ bản.

• Lệnh có giá trị trong ngày.

• Lệnh có giá trị cho đến khi bị hủy.

• Lệnh thực hiện tại mức giá mở cửa.

• Lệnh theo giá thị trường lúc đóng của.

• Lệnh thực hiện ngay hoặc hủy bỏ.

• Lệnh thực hiện toàn bộ hoặc không.

• Lệnh không quy trách nhiệm.

- Thứ tự ưu tiên thực hiện lệnh: Trong quá trình đấu giá khớp lệnh, có rất nhiều các lệnh

mua bán được đưa ra, chúng được sắp xếp theo thứ tự ưu tiên như sau:

• Ưu tiên về giá.

• Ưu tiên về thời gian.

• Ưu tiên về khối lượng.

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 5

2. SỞ GIAO DỊCH CHỨNG KHOÁN TP. HCM

2.1 Lịch sử thành lập:

- Sở Giao dịch Chứng khoán TP. Hồ Chí

Minh, tiền thân là Trung tâm Giao dịch

Chứng khoán TP. Hồ Chí Minh, được

chuyển đổi theo Quyết định 599/QĐ-

TTg ngày 11/05/2007 của Thủ tướng

Chính phủ.

- HOSE là pháp nhân thuộc sở hữu Nhà

nước, được tổ chức theo mô hình công

ty trách nhiệm hữu hạn một thành viên,

hoạt động theo Luật Chứng khoán, Luật

Doanh nghiệp, Điều lệ của Sở Giao dịch chứng khoán và các quy định khác của pháp luật

có liên quan.

• Tên gọi đầy đủ : Sở Giao Dịch Chứng khoán thành phố Hồ Chí Minh.

• Tên giao dịch quốc tế : Hochiminh Stock Exchange.

• Tên viết tắt : HOSE.

• Website :

HOSE có quyền hạn và nghĩa vụ như sau:

2.1.1 Quyền hạn:

- Ban hành các quy chế về niêm yết chứng khoán, giao dịch chứng khoán, công bố thông

tin và thành viên giao dịch sau khi được UBCKNN chấp thuận;

- Tổ chức và điều hành hoạt động giao dịch chứng khoán tại HOSE;

- Tạm ngừng, đình chỉ hoặc huỷ bỏ giao dịch chứng khoán theo Quy chế giao dịch chứng

khoán của Sở giao dịch chứng khoán trong trường hợp cần thiết để bảo vệ nhà đầu tư;

- Chấp thuận, hủy bỏ niêm yết chứng khoán và giám sát việc duy trì điều kiện niêm yết

chứng khoán của các tổ chức niêm yết tại Sở giao dịch chứng khoán;

- Chấp thuận, hủy bỏ tư cách thành viên giao dịch; giám sát hoạt động giao dịch chứng

khoán của các thành viên giao dịch tại Sở giao dịch chứng khoán;

- Giám sát hoạt động công bố thông tin của các tổ chức niêm yết, thành viên giao dịch tại

Sở giao dịch chứng khoán;

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 6

- Cung cấp thông tin thị trường và các thông tin liên quan đến chứng khoán niêm yết;

- Thu phí theo quy định của Bộ Tài chính.

- Làm trung gian hòa giải theo yêu cầu của thành viên giao dịch khi phát sinh tranh chấp

liên quan đến hoạt động giao dịch chứng khoán.

2.1.2 Nghĩa vụ:

- Bảo đảm hoạt động giao dịch chứng khoán trên thị trường được tiến hành công khai,

công bằng, trật tự và hiệu quả;

- Thực hiện chế độ kế toán, kiểm toán, thống kê, nghĩa vụ tài chính theo quy định của pháp

luật;

- Thực hiện công bố thông tin về giao dịch chứng khoán, thông tin về tổ chức niêm yết tại

Sở giao dịch chứng khoán, thông tin về công ty chứng khoán, công ty quản lý quỹ, quỹ

đầu tư chứng khoán, công ty đầu tư chứng khoán và thông tin giám sát hoạt động của thị

trường chứng khoán;

- Cung cấp thông tin và phối hợp với các cơ quan nhà nước có thẩm quyền trong công tác

điều tra và phòng, chống các hành vi vi phạm pháp luật về chứng khoán và thị trường

chứng khoán;

- Phối hợp thực hiện công tác tuyên truyền, phổ biến kiến thức về chứng khoán và thị

trường chứng khoán cho nhà đầu tư;

- Bồi thường thiệt hại cho thành viên giao dịch trong trường hợp Sở giao dịch chứng khoán

gây thiệt hại cho thành viên giao dịch, trừ trường hợp bất khả kháng.

2.2 Thành viên của Sở giao dịch chứng khoán TP. HCM

- Ngày 26/10/2010, Tổng Giám đốc HOSE đã ký Quyết định số 98/2010/QĐ-SGDHCM

thay thế Quyết định số 03/QĐ-SGDHCM ngày 04/01/2008 về việc ban hành Quy chế

thành viên giao dịch tại HOSE.

- Một số điều kiện để trở thành thành viên của HOSE:

• Có phương án hoạt động kinh doanh phù hợp với mục tiêu phát triển kinh tế xã hội

và phát triển ngành chứng khoán.

• Có đủ cơ sở vật chất, kỹ thuật phục vụ cho việc kinh doanh chứng khoán.

• Có mức vốn pháp định theo từng loại hình kinh doanh chứng khoán.

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 7

• Giám đốc (tổng giám đốc), các nhân viên kinh doanh (không kể nhân viên kế toán,

văn thư hành chính, thủ quỹ) của công ty chứng khoán phải có giấy phép hành nghề

kinh doanh chứng khoán do UBCKNN cấp.

• Các tổ chức kinh doanh chứng khoán nước ngoài muốn kinh doanh chứng khoán tại

Việt Nam phải thành lập công ty liên doanh với đối tác Việt Nam theo giấy phép do

UBCKNN cấp.

- Văn bản quy định:

Stt

Nội dung

Quy định

01

Quyết định số 98/2010/QĐ-SGDHCM của HOSE ban hành ngày

26/10/2010 v/v ban hành quy chế thành viên giao dịch tại HOSE.

QCTV_HOSE

2.3 Quy định về niêm yết chứng khoán:

- Căn cứ Luật Chứng khoán, Nghị định số 14/2007/NĐ-CP của Chính Phủ, ngày

07/12/2007, Tổng Giám đốc HOSE đã ký Quyết định số 168/QĐ-SGDHCM ban hành

Quy chế niêm yết tại HOSE.

- Một số điều kiện để niêm yết cổ phiếu trên HOSE:

• Là công ty cổ phần có vốn điều lệ đã góp tại thời điểm đăng ký niêm yết từ 80 tỷ

đồng Việt Nam trở lên tính theo giá trị ghi trên sổ kế toán.

• Hoạt động kinh doanh hai năm liền trước năm đăng ký niêm yết phải có lãi và

không có lỗ lũy kế tính đến năm đăng ký niêm yết;

• Không có các khoản nợ quá hạn chưa được dự phòng theo quy định của pháp luật;

công khai mọi khoản nợ đối với công ty của thành viên Hội đồng quản trị, Ban

kiểm soát, Giám đốc hoặc Tổng Giám đốc, Phó Giám đốc hoặc Phó Tổng Giám

đốc, Kế toán trưởng, cổ đông lớn và những người có liên quan;

• Tối thiểu 20% cổ phiếu có quyền biểu quyết của công ty do ít nhất 100 cổ đông

nắm giữ;

• Cổ đông là thành viên Hội đồng quản trị, Ban kiểm soát, Giám đốc hoặc Tổng

Giám đốc, Phó Giám đốc hoặc Phó Tổng Giám đốc và Kế toán trưởng của công ty

phải cam kết nắm giữ 100% số cổ phiếu do mình sở hữu trong thời gian 6 tháng kể

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 8

từ ngày niêm yết và 50% số cổ phiếu này trong thời gian 6 tháng tiếp theo, không

tính số cổ phiếu thuộc sở hữu Nhà nước do các cá nhân trên đại diện nắm giữ;

• Có hồ sơ đăng ký niêm yết cổ phiếu hợp lệ theo quy định tại khoản 2 Điều 10 Nghị

định này.

- Hồ sơ cần thiết để niêm yết trên HOSE:

• Giấy đăng ký niêm yết cổ phiếu;

• Quyết định của Đại hội đồng cổ đông thông qua việc niêm yết cổ phiếu;

• Sổ đăng ký cổ đông của tổ chức đăng ký niêm yết được lập trong thời hạn một

tháng trước thời điểm nộp hồ sơ đăng ký niêm yết;

• Bản cáo bạch theo quy định tại Điều 15 Luật Chứng khoán;

• Cam kết của cổ đông là thành viên Hội đồng quản trị, Ban Kiểm soát, Giám đốc

hoặc Tổng Giám đốc, Phó Giám đốc hoặc Phó Tổng Giám đốc và Kế toán trưởng

nắm giữ 100% số cổ phiếu do mình sở hữu trong thời gian 6 tháng kể từ ngày niêm

yết và 50% số cổ phiếu này trong thời gian 6 tháng tiếp theo;

• Hợp đồng tư vấn niêm yết (nếu có);

• Giấy chứng nhận của Trung tâm lưu ký chứng khoán về việc cổ phiếu của tổ chức

đó đã đăng ký lưu ký tập trung.

- Thuận lợi của việc niêm yết chứng khoán:

• Công ty sẽ dễ dàng huy động được khối lượng vốn lớn với chi phí thấp hơn. Công

chứng đầu tư tin tưởng hơn vào công ty niêm yết và tính thanh khoản của chứng

khoán niêm yết thường cao hơn nên huy đông vốn dễ dàng hơn.

• Độ tín nhiệm của công ty niêm yết sẽ được nâng cao trên thị trường do đó công ty

dễ dàng vay vốn ngân hàng hơn và khả năng ký kết hợp đồng sẽ thuận lợi hơn.

• Tính thanh khoản của chứng khoán được niêm yết sẽ tăng lên. Việc mua bán

chuyển nhượng thế chấp thuận lợi hơn, người sở hữu chứng khoán niêm yết và

trong một số trường hợp công ty niêm yết được ưu đãi về thuế hơn.

- Bất lợi của việc niêm yết chứng khoán:

• Công ty niêm yết chứng khoán phải tuân thủ các chế độ báo cáo, chế độ công bố

thông tin chặt chẽ hơn.

• Dễ bị thâu tóm sáp nhập, quyền sở hữu dễ bị “pha loãng”.

- Văn bản quy định:

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 9

Stt

Nội dung

Văn bản quy

định đính kèm

01

Quy chế niêm yết

QC NYCK

02

Danh mục hồ sơ

Danh muc HSNYCK

03

Quy trình tiếp nhận và thẩm định niêm yết

Quy trinh

04

Bổ sung Quy chế niêm yết chứng khoán

QD sua doi QCNY

05

Hướng dẫn trình tự thủ tục đăng ký niêm yết chứng khoán trên HOSE

HD thu tuc NYCK

06

Quy trình chuyển đăng ký niêm yết giữa các sở giao dịch

Chuyen DKNY

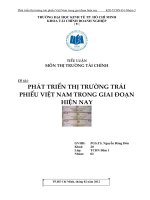

2.4 Minh họa hệ thống giao dịch tại HOSE hiện nay:

Biểu đồ 2: Quy trình giao dịch

Nguồn: Giáo trình thị trường tài chính

Sửa lệnh

Nhập lệnh

Chuyển

lệnh

Mở

tài

khoản

và

Nhà đầu tư

Thành viên lưu ký

trong và ngoài nước

Công ty chứng

khoán thành

viên

Đại diện giao

dịch tại sàn

Hệ thống giao

dịch của HOSE

Đặt lệnh

Sửa lệnh

Hủy lệnh

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 10

2.5 Một số nguyên tắc cơ bản của hệ thống giao dịch tại HOSE:

- Thời gian giao dịch tại HOSE hiện nay:

Thời gian

Phương thức giao

dịch

Loại lệnh

Ghi chú

Cổ phiếu, chứng chỉ quỹ đầu tư

8h30 – 8h45

Khớp lệnh định kỳ

Lệnh giới hạn,

lệnh ATO

Hệ thống bắt đầu so khớp lúc

8h45 phút.

8h45 – 10h30

Khớp lệnh liên tục

Lệnh giới hạn

10h30 – 10h45

Khớp lệnh định kỳ

Lệnh giới hạn,

lệnh ATC

Hệ thống bắt đầu so khớp lúc

10h45 phút. Trường hợp không

xác định được giá khớp lệnh,

giá đóng cửa sẽ là giá giao

dịch cuối cùng trong ngày.

8h30 – 11h00

Thỏa thuận

Trái phiếu

8h30 – 11h00

Thỏa thuận

11h00 đóng cửa

- Thời gian giao dịch tại HOSE từ ngày 05/03/2012 (thử nghiệm trong vòng 3 tháng):

Thời gian

Phương thức giao

dịch

Loại lệnh

Ghi chú

Cổ phiếu, chứng chỉ quỹ đầu tư

8h30 – 8h45

Khớp lệnh định kỳ

Lệnh giới hạn,

lệnh ATO

Hệ thống bắt đầu so khớp lúc

8h45 phút.

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 11

Thời gian

Phương thức giao

dịch

Loại lệnh

Ghi chú

8h45 – 11h00

Khớp lệnh liên tục

Lệnh giới hạn

13h00 – 13h45

13h450 – 14h005

Khớp lệnh định kỳ

Lệnh giới hạn,

lệnh ATC

Hệ thống bắt đầu so khớp lúc

10h45 phút. Trường hợp không

xác định được giá khớp lệnh,

giá đóng cửa sẽ là giá giao

dịch cuối cùng trong ngày.

8h30 – 11h00

Thỏa thuận

13h00 – 14h15

Thỏa thuận

Trái phiếu

8h30 – 11h00

Thỏa thuận

13h – 14h15

Thỏa thuận

14h150 đóng cửa

- Đơn vị giao dịch:

• Cổ phiếu : 10 cổ phiếu

• Trái phiếu : 10 trái phiếu

• Chứng chỉ quỹ đầu tư : 10 chứng chỉ.

- Đơn vị yết giá giao dịch khớp lệnh:

• Trái phiếu : 100 đồng đối với mọi mức giá.

• Cổ phiếu : phụ thuộc vào giá thị trường của mỗi cổ phiếu.

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 12

Giá cổ phiếu (đồng)

Đơn vị yết giá (đồng)

Nhỏ hơn 50.000

100

50.000 – 99.000

500

Từ 100.000 trở lên

1.000

- Biên độ giao động giá:

• Trái phiếu : Không quy định.

• Cổ phiếu và chứng chỉ quỹ : ± 5%.

- Các loại lệnh và thời gian hiệu lực của lệnh:

• Lệnh giới hạn: Được nhập vào hệ thống giao dịch có hiệu lực cho đến khi kết thúc

ngày giao dịch. Trong đợt khớp lệnh tiếp theo, nếu lệnh giới hạn chỉ được khớp 1

phần hoặc không được khớp thì hệ thống giao dịch sẽ tự động chuyển toàn bộ số

chứng khoán chưa được giao dịch sang đợt khớp lệnh tiếp theo.

• Lệnh giao dịch tại mức giá khớp lệnh lúc mở cửa (lệnh ATO): Là lệnh mua hoặc

bán chứng khoán tại mức giá khớp lệnh trong đợt xác định giá mở cửa của phiên

giao dịch khớp lệnh định kỳ và chỉ có hiệu lực trong đợt khớp lệnh định kỳ giá mở

cửa. Lệnh này được ưu tiên trước lệnh giới hạn trong khi so khớp lệnh và không

được sửa hoặc hủy cho đến hết phiên khớp lệnh định kỳ.

• Lệnh giao dịch tại mức giá khớp lệnh lúc đóng cửa (lệnh ATC): Là lệnh mua hoặc

bán chứng khoán tại mức giá khớp lệnh trong đợt xác định giá đóng cửa của phiên

giao dịch khớp lệnh định kỳ và chỉ có hiệu lực trong đợt khớp lệnh định kỳ giá đóng

cửa. Lệnh này được ưu tiên trước lệnh giới hạn trong khi so khớp lệnh và không

được sửa hoặc hủy cho đến hết phiên khớp lệnh định kỳ.

- Thời gian nghỉ giữa các đợt: Trong thời gian nghỉ giữa các đợt khớp lệnh, các thao tác

liên quan đến lệnh của khách hàng (nhập, sửa hoặc hủy lệnh), đại diện giao dịch không

thể thực hiện được).

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 13

- Văn bản quy định:

Stt

Nội dung

Văn bản quy

định đính kèm

01

Hệ thống giao dịch

1.He thong giao

dich.pdf

02

Thời gian giao dịch

2. Thoi gian giao

dich.pdf

03

Đơn vị giao dịch và yết giá

3.Don vi GD và

YG pdf

04

Biên độ dao động giá, giá tham chiếu, giá đóng cửa

4.Bien do dd gia_ gia

tham chieu_gia dong cua pdf

05

Các loại lệnh

5.Cac loai lenh pdf

06

Sửa, hủy lệnh

6.Sua_ huy lenh pdf

07

Quy định giao dịch đối với nhà đầu tư

7.QD GD cua nha

dau tu pdf

08

Các ký hiệu giao dịch

8-Cac ky hieu GD.pdf

09

Thời gian thanh toán

9.Thoi gian thanh

toan pdf

10

Chỉ số giá cổ phiếu Vn Index

10.Chi so Index pdf

11

Giao dịch chứng khoán của người đầu tư nước ngoài

11.GDCK cua nuoc

ngoai pdf

12

Danh mục tài liệu

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 14

Stt

Nội dung

Văn bản quy

định đính kèm

12.1

124.QĐ-SGDHCM-QC giao dịch chứng khoán

12.1 -

124.QD-SGDHCM-QC giao dich CK.pdf

12.2

40.QĐ.SGDHCM ngày 24 11 2008 v/v sửa đổi, bổ sung QC giao

dịch chứng khoán

12.2 -

40.QD.SGDHCM ngay 24 11 2008 vv sua doi_ bo sung QC giao dich CK.pdf

12.3

55.2009.QĐ-TTg ngày 15 04 2009 về tỷ lệ tham gia của nhà đầu tư

nn trên TTCK VN

12.3 -

55.2009.QD-TTg ngay 15 04 2009 ve ty le tham gia cua nha dt nn tren TTCK VN.pdf

12.4

50.2003.QĐ-BTC ngày 14 03 2003 v/v áp dụng lô gd 10 đơn vị

12.4 -

50.2003.QD-BTC ngay 14 03 2003 vv ap dung lo gd 10 don vi.pdf

12.5

87.2007.QĐ-BTC ngày 22/10/2007 v/v ban hành QC đăng ký, lưu

ký, thanh toán bù trừ

12.5 -

87.2007.QD-BTC ngay 22 10 2007 vv ban hanh QC Dang ky_ luu ky_ thanh toan bu tru.pdf

12.6

41.QĐ.SGDHCM ngày 24/11/2009 QĐ giao dịch trực tuyến

12.6 -

41.QD.SGDHCM ngay 24 11 2009 QD giao dich truc tuyen.pdf

12.7

32.QĐ-SGDHCM ngày 14/08/2009 v/v ĐC biên độ giao động giá

12.7 -

32.QD-SGDHCM ngay 14 08 2009 vv DC bien do giao dong gia.pdf

12.8

TB số 308.SGDHCM-TV ngày 12/02/2009 v/v thay đổi thời gian GD

12.8 - Thong bao so

308.SGDHCM-TV ngay 12 02 2009 vv thay doi thoi gian GD.pdf

3. THỰC TRẠNG HOẠT ĐỘNG GIAO DỊCH

- Thị trường giao dịch chứng khoán chính thức của Việt Nam có thể được xem là bắt đầu

khi phiên giao dịch chứng khoán đầu tiên diễn ra tại HOSE (khi đó là Trung tâm giao

dịch chứng khoán TP. HCM) vào ngày 28/07/2000, với chỉ số Vn-index ở móc 100 điểm,

và có 02 mã chứng khoán được giao dịch trong phiên giao dịch đầu tiên.

- Cho đến cuối năm 2011, tại HOSE đã có 306 mã chứng khoán (cổ phiếu và chứng chỉ

quỹ) niêm yết, tăng 153 lần so với phiên giao dịch đầu tiên của thị trường, chỉ số Vn-

index tại 30/12/2011 đạt 351,55 điểm, tăng hơn 3,5 lần so với ngày đầu giao dịch.

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 15

Biểu đồ 3: Dữ liệu thị trường giai đoạn 2000 - 2011

Chỉ tiêu

2000

2006

2011

Số CK niêm yết

6

108

306

Số lệnh khớp bq/phiên (lệnh)

58

2.774

17.804

KL khớp bq/phiên (1.000 CK)

55

4.277

33.710

Nguồn: HSX

- Trong quá trình giao dịch hơn 11 năm qua, thị trường chứng khoán Việt Nam đã trải qua

nhiều bước thăng trầm, như chỉ số Vn-index sau nhiều năm từ 2002 – 2005 hầu như đi

ngang đã bắt đầu dậy sóng trong giai đoạn từ 2006 – 2009 với mức đỉnh được xác lập là

1.170 điểm vào đầu năm 2007, sau đó giảm sâu với mức đáy được thiết lập ở mức 243,7

điểm vào tháng 02 năm 2009, đã tác động mạnh mẻ đến các thành phần trong nền kinh tế

Việt Nam, cụ thể là tác động đến doanh nghiệp, nhà đầu tư và cơ quan quản lý Nhà nước.

6

108

306

58

2.774

17.804

55

4.277

33.710

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2.000

2.006

2.011

Số CK

niêm yết

Số lệnh

khớp

bq/phiên

KL khớp

bq/phiên

(1.000

CK)

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 16

Biểu đồ 4: Đồ thị diễn biến Vn-index giai đoạn 2000 - 2011

Nguồn: />TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 17

Nhà đầu

tư

- Trên cơ sở đó, tiểu luận này chia quá trình giao dịch chứng khoán Việt Nam tại HOSE

thành 02 giai đoạn cơ bản, mỗi giai đoạn sẽ đi vào đánh giá thực trạng cũng như phân

tích 03 đối tượng liên quan đến hoạt động giao dịch như sau:

Biểu đồ 5: Đồ thị diễn biến Vn-index giai đoạn 2000 - 2011

Nguồn: />Biểu đồ 6: Các chủ thể của thị trường chứng khoán

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 17

Thị trường

chứng

khoán

Nhà đầu

tư

Cơ quan

chức

năng

Doanh

nghiệp

- Trên cơ sở đó, tiểu luận này chia quá trình giao dịch chứng khoán Việt Nam tại HOSE

thành 02 giai đoạn cơ bản, mỗi giai đoạn sẽ đi vào đánh giá thực trạng cũng như phân

tích 03 đối tượng liên quan đến hoạt động giao dịch như sau:

Biểu đồ 5: Đồ thị diễn biến Vn-index giai đoạn 2000 - 2011

Nguồn: />Biểu đồ 6: Các chủ thể của thị trường chứng khoán

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 17

- Trên cơ sở đó, tiểu luận này chia quá trình giao dịch chứng khoán Việt Nam tại HOSE

thành 02 giai đoạn cơ bản, mỗi giai đoạn sẽ đi vào đánh giá thực trạng cũng như phân

tích 03 đối tượng liên quan đến hoạt động giao dịch như sau:

Biểu đồ 5: Đồ thị diễn biến Vn-index giai đoạn 2000 - 2011

Nguồn: />Biểu đồ 6: Các chủ thể của thị trường chứng khoán

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 18

3.1 Giai đoạn 1 – Từ khi thành lập đến hết năm 2006

Biểu đồ 7: Diễn biến thị trường chứng khoán giai đoạn 2000 - 2006

Chỉ tiêu

2000

2001

2002

2003

2004

2005

2006

Số DN niêm yết

6

11

20

22

27

33

108

Số lệnh khớp bq/phiên

58

156

188

172

392

560

2.774

KL khớp bq/phiên

(1.000 đơn vị CK)

55

131

158

215

992

1.407

4.277

GT GD bq/phiên

(tỷ đồng)

140

685

457

1.214

7.955

10.708

29.678

Số phiên GD trong năm

66

151

236

247

250

251

237

Nguồn: HSX

0

5.000

10.000

15.000

20.000

25.000

30.000

2000

2001

2002

2003

2004

2005

2006

Số DN niêm

yết

Số lệnh khớp

bq/phiên

KL khớp

bq/phiên

GT GD

bq/phiên

Số phiên GD

trong năm

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 19

- Cơ quan chức năng:

• Các văn bản pháp luật quan trọng như Luật Chứng khoán được ban hành bước đầu

đã tạo hành lang pháp lý cho hoạt động giao dịch chứng khoán như:

Luật Chứng khoán, số 70/2006/QH 11 Quốc hội thông qua ngày 29/6/2006.

Quyết định 146/2003/QĐ-TTg về tỷ lệ tham gia của bên nước ngoài vào thị

trường chứng khoán Việt Nam;

Quyết định số 163/2003/QĐ-TTg của Thủ tướng Chính phủ phê duyệt chiến

lược phát triển thị trường chứng khoán Việt Nam đến năm 2010

Nghị định số 66/2004/NĐ-CP ngày 19/02/2004 của Chính phủ về việc

chuyển Uỷ ban Chứng khoán Nhà nước vào Bộ Tài chính

Thông tư số 58/2004/TT-BTC ngày 17/6/2004 hướng dẫn về thành viên và

giao dịch chứng khoán

Thông tư số 60/2004/TT-BTC ngày 18/6/2004 hướng dẫn việc phát hành cổ

phiếu ra công chúng

Thông tư số 59/2004/TT-BTC ngày 18/6/2004 hướng dẫn về niêm yết cổ

phiếu và trái phiếu trên thị trường chứng khoán tập trung

Quyết định 60/2004/QĐ-BTC ngày 15/7/2004 về việc ban hành quy chế

đăng ký,lưu ký, bù trừ và thanh toán chứng khoán;

Quyết định số 313/QĐ-UBCK ngày 12/11/2004 về việc ban hành Quy chế

xét duyệt đăng ký phát hành chứng khoán ra công chúng; cấp phép niêm yết,

cấp phép hoạt động kinh doanh và dịch vụ chứng khoán.

• Tại HOSE, hoạt động giao dịch chứng khoán ở bước bán tự động, lệnh mua bán

chứng khoán của nhà đầu tư được nhập tại các công ty chứng khoán được đưa vào

hệ thống của HOSE thông qua các đại diện sàn.

- Doanh nghiệp:

• Số lượng doanh nghiệp niêm yết tăng từ 02 đơn vị vào đầu năm 2000 lên 108 đơn

vị tính đến cuối năm 2006.

• Đa số các doanh nghiệp niêm yết trong giai đoạn này là các doanh nghiệp nhà nước

cổ phần hóa như Công ty CP Hóa An (12/04/2004), Công ty CP Đại Lý Liên Hiệp

Vận Chuyển (08/03/2002), Công ty CP Kinh doanh XNK Bình Thạnh (28/12/2001),

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 20

Công ty CP Sữa Việt Nam (28/12/2005), Công ty CP Đầu tư và Phát triển Sacom

(18/07/2000), Công ty CP Cơ Điện Lạnh (18/07/2000)

• Nhiều doanh nghiệp đã phát hành chứng khoán thành công thông qua các hình thức

như IPO, phát hành cho nhà đầu tư chiến lược với mức giá khá cao, từ đó tạo được

nguồn vốn lớn cho hoạt động sản xuất kinh doanh.

- Nhà đầu tư:

• Số lượng nhà đầu tư tham gia thị trường ngày càng tăng thể hiện qua:

Số lượng lệnh khớp bình quân/phiên trong giai đoạn này tăng từ 58 lệnh ở

năm 2000 lên mức bình quân 560 lệnh vào năm 2005 và tăng mạnh lên mức

2.774 lệnh vào năm 2006.

Khối lượng chứng khoán giao dịch bình quân/phiên cũng tăng mạnh trong

giai đoạn này, từ mức 55 nghìn đơn vị chứng khoán năm 2000 lên mức đỉnh

bình quân 4,2 triệu chứng khoán vào năm 2006.

Giá trị giao dịch từ mức bình quân là 140 tỷ đồng vào năm 2000 đã tăng

mạnh lên mức 29.678 tỷ đồng vào năm 2006. Đây là mức giao dịch lớn nhất

trong lịch sử giao dịch chứng khoán Việt Nam cho tới nay.

• Sự am hiểu cũng như kinh nghiệm về thị trường chứng khoán của nhà đầu tư trong

giai đoạn này còn khá hạn chế. Quyết định đầu tư của đa số nhà đầu tư thường

mang tâm lý bầy đàn.

3.2 Giai đoạn 2 – Từ năm 2007 đến nay

Biểu đồ 8: Diễn biến thị trường chứng khoán giai đoạn 2007 - 2012

Chỉ tiêu

2007

2008

2009

2010

2011

2012

(*)

Số DN niêm yết

141

174

200

280

306

307

Số lệnh khớp bq/phiên

11.310

12.252

33.521

31.079

17.804

18.454

KL khớp bq/phiên

(1.000 đơn vị CK)

8.305

13.575

44.181

47.397

33.710

42.133

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 21

Chỉ tiêu

2007

2008

2009

2010

2011

2012

(*)

GT GD bq/phiên

(tỷ đồng)

857

594

1.724

1.523

650

649

Số phiên GD trong năm

250

245

251

250

248

248

(*)

số liệu đến ngày 24/02/2012

- Cơ quan chức năng:

• Hệ thống văn bản pháp luật đã và đang được chỉnh sửa, bổ sung hoàn thiện hơn sau

một giai đoạn áp dụng:

Ban hành Luật sửa đổi số 62/2010/QH12 có hiệu lực thi hành từ ngày

01/07/2011 bổ sung một số điều của Luật chứng khoán.

Ban hành Thông tư 09 ngày 15/01/2010 về công bố thông tin trên thị trường

chứng khoán của Bộ Tài Chính.

Ban hành Nghị định 01 ngày 04/01/2010 v/v chào bán cổ phần riêng lẻ.

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

2007

2008

2009

2010

2011

2012

Số DN niêm

yết

Số lệnh khớp

bq/phiên

KL khớp

bq/phiên

GT GD

bq/phiên

Số phiên GD

trong năm

TS Trần Thị Mộng Tuyết Thực trạng về HĐGD chứng khoán tại Việt Nam

Lớp TCDN D5 Nhóm 7 Trang 22

Thông tư 74/2011/TT-BTC được Bộ Tài Chính ban hành ngày 01/06/2011

Hướng dẫn về việc giao dịch chứng khoán, trong đó có quy định về số lượng

tài khoản giao dịch chứng khoán của nhà đầu tư được phép mở, giao dịch

chứng khoán trong ngày, tài khoản giao dịch ủy quyền, giao dịch ký quỹ

chứng.

Quyết định đưa vào áp dụng chỉ số VN30. Ngày 6/2/2012, HOSE chính thức

triển khai chỉ số VN 30. Đây là chỉ số thứ hai trên sàn HOSE giúp các nhà

đầu có thêm một thước đo thị trường thay vì chỉ có duy nhất một chỉ số là

Vn-index được tính trên cơ sở tỷ trọng vốn hóa của tất cả các cổ phiếu đang

niêm yết như hiện nay. Với 3 bước lựa chọn là giá trị vốn hóa, tỷ lệ cổ phiếu

tự do chuyển nhượng và giá trị giao dịch, VN30 bao gồm 30 cổ phiếu có giá

trị vốn hóa trong top 50 của thị trường. Trong đó, giá trị vốn hóa của công ty

nhỏ nhất là 1,2 ngàn tỷ đồng và công ty lớn nhất là 57 ngàn tỷ đồng. Cổ

phiếu tự do chuyển nhượng của các cổ phiếu thấp nhất là 6% và cao nhất là

100%. Giá trị giao dịch bình quân hàng ngày của các công ty từ 3 tỷ đồng

trở lên. Với thành phần được lựa chọn như vậy, VN30 chiếm 74% giá trị

vốn hóa toàn thị trường theo số liệu bình quân 6 tháng cuối năm 2011 và

chiếm 60% về giá trị giao dịch. 30 cổ phiếu trong rổ đến từ 9 trong tổng số

11 ngành của các công ty niêm yết trên Sở, trong đó, nhiều nhất là ngành

Tài chính, Ngân hàng, bảo hiểm với 9 công ty, chiếm 57% giá trị vốn hóa

của rổ. Các ngành lớn trong Vn-ndex cũng đều có đại diện trong VN30. Tốc

độ luân chuyển chứng khoán của các cổ phiếu trong VN30 là 23,5%, so với

mức 28% toàn thị trường, các chỉ số ROE, ROA bình quân của các cổ phiếu

trong rổ cũng ở mức bình quân của thị trường. Việc lựa chọn các mã chứng

khoán vào rổ tính toán chỉ số VN30 sẽ được thực hiện 6 tháng 1 lần vào các

tháng 1 và 7 hàng năm. Để lựa chọn vào rổ VN 30, cổ phiếu sẽ phải trải qua

3 bước sàng lọc về giá trị vốn hóa, tỷ lệ cổ phiếu tự do chuyển nhượng (free

float) và tính thanh khoản. Mỗi cổ phiếu thành phần được giới hạn tỉ trọng ở

mức 10% nhằm loại trừ sự ảnh hưởng quá mức của một cổ phiếu thành phần

đối với chỉ số. Sau khi sàng lọc, HOSE chọn ra 40 cổ phiếu có giá trị giao

dịch hàng ngày bình quân trong 6 tháng (30 cổ phiếu vào danh mục chính