báo cáo thực tập tổng quan tại công ty tư vấn đầu tư & thương mại - trực thuộc tập đoàn công nghiệp

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (251.31 KB, 38 trang )

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

LỜI MỞ ĐẦU

Dưới đường lối lãnh đạo của Đảng Cộng Sản Việt Nam, từ năm 1975, cả nước

ta bắt đầu đi lên Chủ nghĩa xã hội, bỏ qua chế độ Tư bản Chủ nghĩa. Tuy nhiên, với

xuất phát điểm thấp, cộng thêm những hậu quả do chiến tranh để lại, muốn đi lên

CNXH, tất yếu phải trải qua một thời kỳ quá độ lâu dài để xây dựng cả Cơ sở hạ

tầng lẫn Kiến trúc thượng tầng mới, mà trọng tâm là xây dựng cơ sở vật chất- kỹ

thuật của CNXH. Chính vì thế ngành xây dựng có vai trò đặc biệt quan trọng. Nó

không những đóng góp cho nền kinh tế hơn 30% GDP hàng năm mà còn tạo ra

hàng trăm công trình lớn nhỏ làm thay đổi diện mạo của đất nước, góp phần thúc

đẩy các ngành kinh tế khác phát triển

Nhận thức được điều đó, cùng với niềm ham mê tìm hiểu về doanh nghiệp xây

lắp, trên phương diện một kế toán tương lai, tôi đã lựa chọn Công ty tư vấn đầu tư

& thương mại- trực thuộc Tập đoàn công nghiệp tàu thủy Việt Nam -Vinashin

để thực tập. Với sự giúp đỡ của Ban giám đốc, các cán bộ Tài chính- Kế toán của

Công ty, cùng với sự hướng dẫn tận tâm của PGS.TS Đặng Văn Thanh và qua

quá trình điều tra, phân tích, tổng hợp hiện trạng của Công ty trong quá trình thực

tập, tôi đã có được cái nhìn khái quát để thực hiện được Báo cáo thực tập tổng quan

về Công ty tư vấn đầu tư & thương mại, xin được trình bày qua nội dung chi tiết

của báo cáo này.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

1

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

PHẦN 1

GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY TƯ VẤN

ĐẦU TƯ & THƯƠNG MẠI

1.Một số thông tin về công ty

Tên công ty: Công ty tư vấn đầu tư & thương mại

Tên giao dịch: TRADE & INVETSTMENT CONSULTANT COMPANY

(INTRACO)

Trực thuộc Tập đoàn công nghiệp tàu thủy Việt Nam-Vinashin

Giám đốc: Th.S Nguyễn Tiến Hân

* Địa chỉ: 120B Hàng Trống- Hoàn Kiếm- Hà Nội

-Điện thoại: (04)38285168 Fax: (04)39285795

-Email:

-Website: HTTP://WW.INMTCVINASHIN.COM.VN

Tài khoản: Só 10.2010000027885- Sở dao dịch I- Ngân hàng công thương

Việt Nam

Số 431101001075- Ngân hàng nông nghiệp và phát triển nông thôn Bắc- Hà

Nội

Mã số thuế: 0100237637

2. Sơ lược quá trình hình thành Công ty

Công ty Tư vấn Đầu tư & Thương mại ra đời và phát triển, khi mà nền kinh tế

đang có sự chuyển đổi từ tập trung quan liêu bao cấp sang nền kinh tế thị trường,

có sự điều tiết của Nhà nước. Công ty- một doanh nghiệp nhà nước- đơn vị thành

viên của tổng công ty Công nghiệp tàu thủy Việt Nam, có lịch sử hình thành và

phát triển được đánh dấu bằng các mốc lịch sử sau đây:

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

2

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

+Theo quyết định số: 400QĐ/TCCB-LĐ của Bộ giao thông vận tải ngày

11/5/1991, đánh dấu sự ra đời của công ty với tên gọi là Công ty Đầu tư và phát

triển đóng tàu.

+Năm 1994 theo văn bản số: 161/TB ngày 29/11/1994 về thông báo của thủ

tướng chính phủ cho phép thành lập lại doanh nghiệp nhà nước và quyết định số:

2557 QĐ/TCCB-LĐ của Bộ giao thông vận tải quyết định cho phép đổi tên thành

Công ty Tư Vấn Đầu tư và phát triển đóng tàu.

+Tháng 12/1995, Bộ xây dựng cấp chứng chỉ hành nghề tư vấn xây dựng,

chức năng và nhiệm vụ của Công ty được mở rộng.

+Theo quyết định số: 78QĐ/TCCB-LĐ ngày 28/4/2000 của Tổng công ty

công nghiệp tàu thủy Việt Nam đổi tên Thành Công ty Tư vấn Đầu tư & Thương

mại.

Tính đến cuối năm 2009, đầu 2010. Tổng tài sản: 63.417.895.568 đồng. Trong

đó, Tài sản ngắn hạn đạt 61.203.773.465 đồng, Tài sản dài hạn đạt 2.214.122.103

đồng; Tổng nguồn vốn là 63.417.895.568 đồng. Trong đó, Nợ phải trả là

61.785.685.025 đồng, Nguồn vốn Chủ sở hữu là 1.632.210.543 đồng.

3. Các đơn vị thành viên

@ Trung tâm thương mại & XNK thiết bị thủy (MTC)

@ Công ty tư vấn đầu tư và thương mại-Chi nhánh Hải Phòng(IEC)

@ Xí nghiệp công nghệ & xây dựng công trình.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

3

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

PHẦN 2

ĐẶC ĐIỂM SẢN XUẤT KINH DOANH CỦA CÔNG TY TƯ

VẤN ĐẦU TƯ VÀ THƯƠNG MẠI

2.1. Lĩnh vực kinh doanh, mục tiêu, phạm vi kinh doanh và hoạt động của

Công ty.

2.1.1. Lĩnh vực kinh doanh của Công ty.

Lĩnh vực kinh doanh của công ty bao gồm:

- Tư vấn đầu tư và môi giới phát triển công nghiệp đóng tàu.

- Dịch vụ khoa học kỹ thuật, chuyển giao công nghệ thuộc lĩnh vực thủy.

- Dịch vụ vật tư, thiết bị đóng tàu

- Tư vấn xây dựng thuộc lĩnh vực công nghiệp đóng tàu

- Đào tạo tin học cơ bản và tin học ứng dụng trong các ngành kinh tế quốc dân

- Tư vấn và kinh doanh máy tính, phần mềm tin học, các thiết bị điện, điện tử

thiết bị văn phòng và các sản phẩm công nghệ cao có liên quan đến lĩnh vực điện,

điện tử, tin học.

- Đào tạo và xuất khẩu lao động trong ngành công nghiệp tàu thủy.

- Tư vấn xây dựng, khảo sát địa hình, địa chất, xử lý nền móng: Các công

trình công nghiệp, dân dụng giao thông, thủy lợi, xây dựng các công trình giao

thông, thủy lợi, công nghiệp và dân dụng.

- Đầu tư kinh doanh bất động sản, kinh doanh nhà, xây dựng khu đô thị và nhà

ở.

- Đầu tư kinh doanh du lịch, nhà hàng, khách sạn.

- Sản xuất, kinh doanh vật liệu xây dựng, cấu kiện bê tông đúc sẵn và các sản

phẩm nội thất hàng tiêu dùng.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

4

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

- Sản xuất kinh doanh máy móc và trang thiết bị, phụ tùng tàu thủy và công

trình biển.

- Tư vấn khảo sát thiết kế, xây dựng các công trình cảng, công trình hạ tầng,

nạo vết luồng lạch và san lấp,tạo mặt bằng công trình điện, cấp thoát nước và trạm

biến thế điện từ 110KV trở xuống.

- Thẩm định thiết kế trong lĩnh vực xây dựng công nghiệp và dân dụng.

- Kinh doanh dịch vụ quảng cáo, hội chợ, triển lãm, hội thảo

- Tư vấn thiết kế công trình nông nghiệp.

- Xuất nhập khẩu vật tư thiết bị cho các công trình công nghiệp.

- Sản xuất các thiết bị cho ngành đóng tàu và công nghiệp khác

- Kiểm định các công trình xây dựng dân dụng, công nghiệp và thủy lợi

2.1.2. Mục tiêu hoạt động của Công ty

- Thực hiện chủ trương chính sách của Đảng và Nhà nước về việc sắp xếp, đổi

mới và phát triển doanh nghiệp nhà nước.

- Không ngừng nâng cao lợi ích của nhà nước, và người lao động.

- Tăng tích lũy và phát triển sản xuất kinh doanh của Công ty.

- Góp phần thiết thực vào việc thực hiện nhiệm vụ phát triển kinh tế xã hội của

đất nước.

2.1.3. Phạm vi kinh doanh và hoạt động của Công ty.

Công ty được phép lập kế hoạch và tiến hành tất cả các hoạt động kinh doanh

theo quy định của Giấy chứng nhận đăng ký kinh doanh và Điều lệ này phù hợp với

quy định của Pháp luật hiện hành và thực hiện các biện pháp thích hợp để đạt được

các mục tiêu của Công ty.

Công ty có thể tiến hành hoạt động kinh doanh trong các lĩnh vực khác được

pháp luật cho phép.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

5

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

2.2. Khái quát tình hình sản xuất kinh doanh của Công ty những năm gần đây.

2.2.1. Một số chỉ tiêu tài chính thể hiện nội lực của Công ty.

Danh mục Năm 2007 Năm 2008 Năm 2009

1.Tổng tài sản có 23.087.738.35

9

33.455.715.03

5

31.802.008.996

2.Nguòn vón lưu động 20.652.457.26

8

31.040.027.94

8

29.774.462.948

3. Doanh thu trước thuế 44.787.114.75

6

72.285.177.51

4

54.184.197.957

4.Doanh thu sau thuế

5. Lợi nhuận trước thuế 284.078.510 329.048.578 406.747.952

6. Lợi nhuận sau thuế 204.536.527 236.914.976 292.858.524

7. Tổng số nợ phải trả 21.917.542.72

8

31.474.654.42

6

29.771.742.066

8. Nợ phải trả trong kỳ 21.230.342.72

8

31.299.654.42

6

29.746.007.876

9. Nguồn vốn chủ sở hữu 1.170.195.631 1.981.060.609 2.030.266.930

10. Nguồn vốn kinh doanh 832.979.121 1.432.979.121 1.162.596.790

Với các chỉ tiêu kinh tế đã trình bày ở trên ta thấy trong những năm gần đây

Công ty đã đạt được các chỉ tiêu kinh tế khả quan và tăng dần theo từng năm.

Trong 3 năm, từ 2007 đến 2009, Doanh nghiệp luôn giữ mức tăng tổng Doanh

thu trung bình là 9,2%/năm và Doanh nghiệp vẫn giữ được lợi nhuận ở mức khá

cao.Đặc biệt năm 2008, 2009 tỷ lệ tăng tổng Doanh thu liên tiếp ở mức 2 con số.

Đặc biệt mức tăng năm 2008 tăng nhiều so với năm 2007.

Nhìn chung lợi nhuận của Công ty trong những năm gần đây ngày càng tăng,

tuy mức độ tăng khác nhau và có một số không tăng lợi nhuận nhưng vẫn hứa hẹn

việc tăng trưởng Doanh thu và Lợi nhuận cho Công ty những năm sau và vẫn tiếp

tục nâng cao đời sống cho cán bộ công nhân viên trong Công ty

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

6

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

ST

T

Chỉ tiêu

Năm

2005

Năm

2006

Năm

2007

Năm

2008

Năm

2009

1

Giá trị Tài Sản Cố Định

bình quân

24.650 19.788 9.175 30.634 56.884

2 Vốn lưu động bình quân

392.272

419.366 439.313 421.616 460.244

3

Số lao động bình quân

(LĐ)

687 765 846 982 956

4

Hệ số khả năng thanh toán

ngắn hạn (lần)

1,103 1,108 1,157 1,025 1,0

5 Hệ số nợ/tổng Tài sản (lần)

0,953

0,952 0,947 0,936 0,948

6

Tỷ lệ NPTrả so với NPThu

(%)

258,5 276,1 270,2 278,9 343,16

Hệ số về khả năng thanh toán ngắn hạn cho thấy khả năng thanh toán của

Công ty khá tốt, song lại không cao và không ổn định, nếu tăng thì tăng rất chậm,

thậm chí có lúc còn giảm (năm 2008), cần phải có biện pháp để ổn định khả năng

thanh toán, tạo uy tín vững chắc đối với nhà các nhà cung cấp.

Hệ số nợ/ Tổng tài sản qua 5 năm gần đây của Công ty rất cao (đều trên 0,9)

và có chiều hướng tăng trở lại trong năm 2008. Điều này cho thấy: mức độ đảm bảo

đối với chủ nợ của Công ty không cao và đặc biệt thấp hơn trong năm 2008. Đây là

một khó khăn lớn đối với Công ty tư vấn đầu tư và thương mại, gây trở ngại trong

quá trình thu hút vốn đầu tư và uy tín đối với các nhà cung cấp.

2.2.2. Báo cáo hoạt động kinh doanh của công ty

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

7

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

Công ty tư vấn đầu tư và thương mại

120B Hàng Trống-Hoàn Kiếm-Hà Nội

Mẫu số: B02-DN

(Ban hành theo QĐ số 15/2006QĐ-

BTC ngày 20/03/2006 của Bộ trưởng BTC)

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Năm 2009

Đơn vị tính: VNĐ

Chỉ tiêu Mã

số

Thuyết

minh

Năm nay Năm trước

1 2 3 4 5

1.Doanh thu bán hàng và cung cấp dịch vụ 1 VI.25 81.301.779.915 67.875.861.957

2. Các khoản giảm trừ doanh thu 2 13.691.664.000

3.DT thuần về BH và CCDV(10=01-01) 10 81.301.779.915 54.184.197.957

4. Gía vốn 11 VI27 67.760.515.547 42.462.991.361

5.Lợi nhuận gộp vè bán hàng ccdv(20=10-11) 20 13.541.261.368 11.721.206.596

6. Doanh thu hoạt động tài chính 21 VI.26 1.304.814.568 1.968.608056

7. Chi phí tài chính 22 VI.28 1.191.422.938 1.078.786.408

-Trong đó chi phí lãi vay 23 306.984.428 1.019.146.930

8. Chi phí bán hàng 24 5.799.541.669 4.143.602.486

9. Chi phí quản lý doanh nghiệp 25 7.481.154.298 8.031.999.561

10. Lợi nhuận thuần từ hoạt động kinh doanh 30 373.960.031 435.426.197

{30=20 + (21-22)-(24+25)}

11. Thu nhập khác 31 455.780.813 519.224.162

12. Chi phí khác 32 45.660.758 547.902.407

13. Lợi nhuận khác 40 410.120.055 (28.678.245)

14 Tổng lợi nhuận kế toán trước thuế(50=30+40) 50 784.080.086 406.747.952

15. Chi phí thuế TNDN hiện hành 51 VI.30 468.627.337 113.889.428

16. Chi phí thuế TNDN hoãn lại 52 VI.30

17. Lợi nhuận sau thuế TNDN(60=50-51-52) 60 315.452.749 292.858.524

18. Lãi cơ bản tên cổ phiếu 70

Người lập biểu

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Lập, ngày tháng năm2010

Giám đốc

(Ký, họ tên, đóng dấu)

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

8

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

PHẦN 3

ĐẶC ĐIỂM CÔNG NGHỆ SẢN XUẤT CỦA CÔNG TY

TƯ VẤN ĐẦU TƯ VÀ THƯƠNG MẠI

3.1 Quy trình công nghệ sản xuất sản phẩm.

Bên cạnh việc tư vấn, cung cấp, kinh doanh các thiết bị, dịch vụ, đầu tư các dự

án, thì Công ty còn thực hiện xây dựng các công trình. Cho nên, sản phẩm sản xuất

chính của Công ty là các công trình xây lắp.

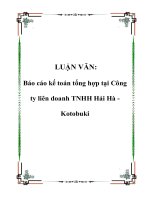

* Quy trình công nghệ sản xuất sản phẩm xây lắp của Công ty như sau:

Để thực hiện việc xây lắp các công trình, trước tiên Công ty sẽ tham gia đấu

thầu, giành quyền thi công công trình. Sau khi trúng thầu, Công ty phải khảo sát

việc đầu tư cho xây dựng công trình đó để có cơ sở ký kết hợp đồng xây lắp với

bên giao thầu. Hai bên sẽ thỏa thuận các điều khoản và ký hợp đồng xây lắp. Theo

yêu cầu của Hợp đồng, Công ty sẽ tiến hành chuẩn bị mọi điều kiện cần thiết như:

tiền đầu tư, thiết kế, mua nguyên vật liệu, khảo sát địa hình thi công, thuê nhân

công, phân công phụ trách thi công và tiến hành quá trình thi công công trình.

Trong suốt quá trình thi công, sẽ luôn có đội kiểm soát kiểm tra về việc đảm bảo

đúng tiến độ thi công, đảm bảo đúng thiết kế và tiêu chuẩn kỹ thuật. Sau khi công

trình thi công đã hoàn thành, sẽ được nghiệm thu và bàn giao lại cho bên giao thầu

theo giá đấu thầu đã được ghi trong hợp đồng xây lắp

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

Tham gia

đấu thầu,

nhận xây

dựng các

công

trình.

Khảo

sát đầu

tư, ký

hợp

đồng

xây lắp

Chuẩn

bị đầu

tư, mua

vật liệu.

Kiểm

soát quá

trình đầu

tư thi

công, xây

dựng

Chờ

nghiệm

thu bàn

giao.

Nghiệ

m thu

bàn

giao

Bàn giao

công

trình cho

khách

hàng.

9

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

3.2 Đặc điểm về công nghệ sản xuất của Công ty.

3.2.1 Đặc điểm về phương pháp sản xuất.

Do địa bàn sản xuất trải rộng tùy theo vị trí thi công từng công trình nên Công

ty áp dụng phương pháp quản lý khá đa dạng. Có những công trình Công ty áp

dụng phương pháp quản lý tập trung nhưng cũng có những công trình Công ty áp

dụng hình thức khoán gọn cho các đơn vị thành viên.

3.2.2 Đặc điểm về trang thiết bị

Đối với các dịch vụ kinh doanh, đầu tư, tư vấn Công ty có những trang thiết

bị nhỏ lẻ, thuộc về chuyên môn, dùng cho từng dịch vụ. Những thiết bị này được

từng bộ phận phụ trách chịu trách nhiệm bảo quản và sử dụng khi cần đến.

Đối với hoạt động sản xuất xây lắp, Công ty có nhiều trang thiết bị phục vụ

cho việc thi công các công trình với các kích cỡ lớn nhỏ khác nhau như: máy khoan

cắt bê tông, máy trộn bêtông, các dụng cụ san lấp mặt bằng, các công cụ đo đạc,

khảo sát địa hình; cần cẩu, đà giáo, giàn giáo Những trang thiết bị này khá cồng

kềnh, và không thuận tiện cho việc vận chuyển, cho nên được vận chuyển một lần

đến địa điểm thi công công trình cụ thể và được lưu giữ và sử dụng ở đó trong suốt

quá trình thi công. Đơn vị phụ trách thi công công trình chịu trách nhiệm trông giữ,

bảo quản, sử dụng đối với những trang thiết bị được giao. Tại trụ sở Công ty không

có kho lưu trữ trang thiết bị.

3.2.3 Đặc điểm về an toàn lao động

Công tác an toàn lao động được đặc biệt quan tâm và thường xuyên kiểm tra,

giám sát. Tại trụ sở Công ty ở 120B Hàng Trống, mỗi phòng ban đều được bố trí

các thiết bị chữa cháy ở vị trí thuận tiện nhất, đề phòng có hỏa hoạn xảy ra. Công

tác giáo dục ý thức phòng cháy cho cán bộ công nhân viên được đề cao. Bởi vậy, từ

khi thành lập tới nay, Công ty chưa xảy ra bất cứ vụ hỏa hoạn nào.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

10

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

Tại mỗi địa điểm thi công công trình cụ thể, Công ty đặc biệt quan tâm đến an

toàn của công nhân. Với phương châm “an toàn là trên hết”, Công ty đảm bảo cho

công nhân điều kiện lao động tốt nhất, an toàn nhất dựa trên việc trang bị đầy đủ

các trang thiết bị hiện đại, các dụng cụ an toàn lao động, quần áo và mũ bảo hộ lao

động. Nên những năm gần đây không có tai nạn nghiêm trọng nào xảy ra.

3.2.4 Đặc điểm về bố trí mặt bằng, nhà xưởng, thông gió, ánh sáng

Nằm giáp mặt đường Hàng Trống là trụ sở Công ty với tổng diện tích hơn

2000m

2

, quay về hướng Bắc, nhìn từ mặt đường vào có cảm giác diện tích Công ty

không lớn do chỉ tiếp giáp mặt đường chừng 5m, song khi đi qua phòng bảo vệ giáp

cổng vào Công ty, sẽ nhận ra không gian lớn và thoáng hơn.

Công ty có các phòng:Phòng tổ chức, Kế toán hành chính; Kế hoạch; Dự án;

Quản lý thông tin; Quản lý chất lượng; Thiết kế công trình thủy; Thiết kế dân dụng;

Kiến trúc; Dự toán.

Các phòng của Ban chỉ huy, Ban chức năng và Ban giám đốc đều có trang bị

bàn ghế làm việc, bàn tiếp khách, máy tính, máy phôtô, điện chiếu sáng, điều hòa

và bình chữa cháy.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

11

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

PHẦN 4

TỔ CHỨC SẢN XUẤT VÀ KẾT CẤU SẢN XUẤT CỦA CÔNG

TY TƯ VẤN ĐẦU TƯ VÀ THƯƠNG MẠI

4.1. Quy trình lập và theo dõi kế hoạch sản xuất tại công ty

* Sơ đồ quy trình lập và theo dõi kế hoạch sản xuất tại Công ty:

Bộ phận chịu trách nhiệm

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

Căn cứ lập

kế hoạch

Lập kế

hoạch SX

D

u

y

ệ

t

Triển khai

Theo dõi,

điều chỉnh

Báo cáo

Kế hoạch

sản xuất

năm, quý,

tháng

HĐKT,

Biên bản

bàn giao

việc

Báo cáo

tổng hợp

Phòng kế

hoạch tổng

hợp

Giám đốc

Phòng kế

hoạch tổng

hợp

Giám đốc đơn

vị, Xí nghiệp,

phòng KHTH

12

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

4.2. Đặc điểm về tổ chức sản xuất.

* Loại hình sản xuất:

Bên cạnh việc tư vấn kinh doanh, đầu tư và cung cấp các dịch vụ thì Công ty

chỉ sản xuất sản phẩm xây lắp. Do đặc điểm của sản phẩm xây lắp là những công

trình xây dựng, nhà máy đóng tàu, cầu tàu, vật kiến trúc có quy mô lớn, kết cấu

phức tạp, tùy theo thiết kế và yêu cầu của bên giao thầu. Cho nên sản phẩm xây lắp

mang tính đơn chiếc, quá trình sản xuất diễn ra gián đoạn, phụ thuộc nhiều vào tính

chất mùa vụ và điều kiện tự nhiên.

* Phương thức quản lý hoạt động sản xuất:

Với địa bàn sản xuất trải rộng tùy theo vị trí thi công từng công trình, nên

phương thức quản lý hoạt động xây lắp của Công ty khá đa dạng. Có những công

trình Công ty áp dụng phương pháp tập trung, nhưng cũng có những công trình

Công ty áp dụng hình thức khoán gọn cho các đơn vị thành viên.

* Chu kỳ sản xuất:

Do tính chất đơn chiếc và quá trình sản xuất không diễn ra liên tục, cho nên

chu kỳ sản xuất sản phẩm xây lắp của Công ty không cố định. Có những công trình

kéo dài nhiều năm, cũng có những công trình thực hiện trong thời gian ngắn hơn.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

13

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

PHẦN 5

TỔ CHỨC BỘ MÁY QUẢN LÝ CỦA CÔNG TY

TƯ VẤN ĐẦU TƯ VÀ THƯƠNG MẠI

5.1 Sơ đồ tổ chức bộ máy quản lý của Công ty

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

14

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

BAN GIÁM ĐỐC

CÁC ĐƠN VỊ TRỰC THUỘC CÁC PHÒNG, BAN CHỨC

NĂNG

Trung tâm thương mại & XNK

Thiết bị thủy (MTC)

Công ty tư vấn đầu tư và thương

mại-chi nhánh Hải Phòng (IEC)

Phòng quản lý thông tin

Phòng quản lý chất luợng

Phòng tổ chức

Phòng hành chính

Phòng kế toán tài chính

Phòng kế hoạch

Phòng dự án

Dự toán

Xí nghiệp công nghệ & xây dựng

công trình

Thiết kế công trình thủy

Kiến trúc

15

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

5.2 Chức năng, nhiệm vụ của các bộ phận trong bộ máy quản lý của Công ty.

5.2.1 Chức năng, nhiệm vụ của Ban giám đốc

* Ban giám đốc Công ty gồm:

+ Một giám đốc: là người điều hành hoạt động hàng ngày của Công ty, chịu

trách nhiệm về các hoạt động của Công ty đối với các cơ quan Nhà nước có liên

quan, với khách hàng và tập thể cán bộ công nhân viên trong công ty.

+ Một Phó giám đốc phụ trách kỹ thuật tổng hợp: Được phân công giúp việc

cho Giám đốc Công ty công tác lập kế hoạch, triển khai thực hiện và kiểm tra giám

sát việc thực hiện kế hoạch, chất lượng, kỹ thuật thi công công trình.

+ Một Phó giám đốc phụ trách các hoạt động nội chính: Tham mưu hộ trợ

Giám đốc Công ty trong việc quản lý về các mặt hoạt động nội chính.

5.2.2 Chức năng, nhiệm vụ của các phòng ban.

* Phòng hành chính: Có chức năng tham mưu và giúp Giám đốc theo dõi

tình hình hoạt động chung; theo dõi tổng hợp tình hình hoạt động hành chính, kinh

tế xã hội ở các đơn vị và các phòng ban trực thuộc Công ty; quản lý con dấu (kể cả

dấu chức danh), đặt và tiếp nhận báo, tạp chí, các loại công văn, giấy tờ liên quan

đến cơ quan; trực tiếp làm việc với lãnh đạo, lập và thông báo kế hoạch làm việc

hàng tuần của Công ty, quản lý tài sản tại chỗ của cơ quan.

* Phòng tổ chức lao động: Có chức năng tham mưu và giúp Giám đốc chỉ

đạo, quản lý và giải quyết các công việc thuộc lĩnh vực nhân sự, nghiệp vụ lao

động, tiền lương và bảo hiểm xã hội, lĩnh vực tổ chức bộ máy

* Phòng Tài chính- Kế toán: Tham mưu và giúp Giám đốc trong việc tổ

chức thực hiện hạch toán kế toán. Quản lý vốn và sử dụng vốn điều lệ công ty, huy

động vốn, quản lý các khoản nợ phải thu, phải trả, bảo toàn và phát triển vốn, quản

lý và sử dụng tài sản, quản lý doanh thu, chi phí và kết quả hoạt động sản xuất kinh

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

16

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

doanh, quản lý sử dụng và phân phối lợi nhuận, lập kế hoạch tài chính, báo cáo tài

chính, thực hiện kê khai, quyết toán thuế theo Pháp lệnh thuế đã ban hành.

* Phòng kế hoạch tổng hợp: Tham mưu và giúp Giám đốc trong việc triển

khai thực hiện tư vấn đầu tư dự án và xây lắp; lập, kiểm tra, kiểm soát kế hoạch

ngắn hạn và dài hạn của Công ty; kiểm tra xây lắp quản lý chất lượng công trình kỹ

thuật thi công.

* Phòng quản lý dự án: Có chức năng tham mưu và giúp Giám đốc trong

việc chuẩn bị đầu tư cho dự án và hoạt động xây lắp bao gồm: nghiên cứu, xác định

mục tiêu dự án, phác thảo xây dựng dự án sơ bộ, đánh giá tính khả thi của dự án,

tính toán hiệu quả và triển khai xây dựng dự án.

*Phòng thiết kế công trình thủy: Thiết kế đà tàu, triền tàu, ụ tàu, quy hoạch

mặt bằng nhà máy đóng tàu, thiết kế cầu tàu trang trí, kè bờ, hệ thống kỹ thuật hạ

tầng nhà máy đóng tàu.

*Phòng thiét kế dân dụng:Tư vấn và kinh doanh máy tính, phần mềm tin

học, các thiết bị điện, điện tử, thiết bị văn phòng và các sản phẩm kỹ thuật công

nghệ cao có liên quan đến lĩnh vực điện, điện tử, tin học.

*Phòng quản lý chất lượng: Tham mưu và giúp giám đốc trong việc kiểm

định các công trình xây dựng dân dụng, công nghiệp và thủy lợi.

5.2.3 Chức năng, nhiệm vụ của các đơn vị trực thuộc

* Trung tâm thương mại & XNK thiết bị thủy (MTC)

Trung tâm được thành lập theo quyết định số: 126QĐ/TCCB-LĐ ngày

26/7/2000 của Tổng công ty Công nghiệp tàu thuỷ Việt Nam.

Trung tâm thương mại & xuất nhập khẩu thiết bị thuỷ trực thuộc Công ty tư

vấn Đàu tư &Thương mại chính thức ra đời và đi vào hoạt động. Trung tâm hoạt

động theo hình thức hạch toán nội bộ, có con dấu và tài khoản riêng.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

17

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

Chức năng và nhiệm vụ của trung tâm: Dịch vụ vật tư thiết bị đóng tàu: Dịch

vụ khoa học kỹ thuật chuyển giao công nghệ thuộc lĩnh vực thủy; Môi giới phát

triển công nghiệp đóng tàu; kinh doanh các sản phẩm kỹ thuật công nghệ cao.

Trung tâm có các phòng ban: Phòng tổ chức hành chính, Phòng tài chính kế

toán, Phòng kinh doanh, Phòng maketing.

* Chi nhánh Hải Phòng: Để phục vụ tốt hơn với sự phát triển của Công ty

cũng như những thay đổi của thị trường, Công ty đã thành lập Chi nhánh Hải

Phòng theo quyết định số 4902QĐ/TCCB-LĐ ngày 28/11/1995 của Tổng công

nghiệp tàu thủy Việt Nam.

* Xí nghiệp công nghệ & xây dựng công trình

Mở rộng thêm hoạt động kinh doanh của Công ty, Xí nghiệp Công nghệ &

xây dựng công trình đã được thành lập theo quyết định số: 672QĐ/TCCB-LĐ ngày

29/10/2002 của Tổng công ty Công nghiệp tàu thủy Việt Nam.

Xí nghiệp công nghệ & xây dựng công trình thuộc Công ty tư vấn Đầu tư &

Thương mại chính thức ra đời và đi vào hoạt động. Xí nghiệp hoạt động theo hình

thức hạch toán nội bộ, có con dấu và tài khoản riêng.

Xí nghiệp có các phòng ban: Phòng tổ chức hành chính, Phòng tài chính kế

toán, Phòng kế hoạch, Phòng giám sát, Phòng xây dựng.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

18

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

PHẦN 6

ĐẶC ĐIỂM CÁC YẾU TỐ ĐẦU VÀO, ĐẦU RA CỦA CÔNG TY

6.1 Các yếu tố đầu vào.

6.1.1 Yếu tố đối tượng lao động (Nguyên vật liệu và Năng lượng)

Các loại nguyên vật liệu chính mà Công ty thường dùng bao gồm:

+ Ximăng: trên thị trường, có nhiều thương hiệu Ximăng nổi tiếng để Công ty

chọn lựa như: ximăng Bỉm Sơn, ximăng Bút Sơn, Ximăng Vinakansai, Song,

Công ty thường dùng nhất là Ximăng Bỉm Sơn do đảm bảo yêu cầu chất lượng và

do nhà cung cấp ximăng Bỉm Sơn là một đối tác lâu dài và uy tín của Công ty trong

nhiều năm nay.

+ Gạch: Để hoàn thành việc thi công 1 công trình xây lắp, công ty cần phải

mua gạch để xây lắp. Các loại gạch mà Công ty thường phải mua bao gồm: gạch

đặc, gạch 2 lỗ, gạch 4 lỗ, 6 lỗ, gạch lát nền, gạch trang trí

+ Cát: cát cũng là một nguyên liệu không thể thiếu trong hoạt động xây lắp.

Nhưng nguồn cát trong nước ngày càng khan hiếm, ngay cả cát nhập cũng ít dần.

Do vậy việc sử dụng cát nhân tạo đang ngày càng phổ biến.

+ Sắt, thép: sắt, thép xây dựng là mặt hàng có giá cả biến động nhất trong năm

vừa qua, gây rất nhiều khó khăn và bất lợi cho Công ty. Các loại thép mà Công ty

lấy thường là các thương hiệu thép uy tín nhất trên thị trường như: Việt- Úc, Úc,

Vinakansai, Việt- Nhật, Việt- Ý

+ Nhựa: Nhập dây chuyền công nghệ của Ba Lan đóng các loại tàu đánh bắt

xa bờ bằng công nghệ compoists

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

19

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

Ngoài các nguyên vật liệu chính trên, còn có những nguyên vật liệu phụ khác,

được Công ty thu mua từ những nhà cung cấp uy tín với số lượng và chủng loại phụ

thuộc vào từng công trình và yêu cầu cụ thể của bên giao thầu.

Các loại năng lượng chủ yếu mà Công ty cần sử dụng bao gồm: điện lực, xăng

dầu và khí nén. Công ty có những dự án, công trình thi công quy mô khác nhau cho

nên không có định mức tiêu hao cụ thể cho từng loại năng lượng.

6.1.2 Yếu tố lao động

6.1.2.1 Số lượng và cơ cấu lao động của Công ty.

Lực lượng cán bộ công nhân viên của công ty tính tới thời điểm hiện nay là:

131 Cán bộ công nhân viên. Giám đốc; 2 phó giám đốc.

Trong đó: Lao động nữ là 56 người ( chiếm 42,7% tổng số lao động), lao động

nam là 75 người (chiếm 57,2% tổng số lao động). Số lao động trực tiếp là 114

người, lao động gián tiếp là 17 người.

Bảng cơ cấu lao động của công ty hiện nay:

STT Nội dung Số LĐ Tỷ trọng (%)

1 Tổng số lao động 131 100

2 Số lao động trực tiếp 114 87

3 Số lao động gián tiếp 17 12.9

4 Số lao động có trình độ đại học 78 59.5

5 Công nhân kỹ thuật 53 40.5

6 Tổng số Nữ 56 42.7

7 Tổng số Nam 75 57.2

6.1.2.2 Công tác đào tạo, bồi dưỡng nguồn nhân lực và các chính sách của

Công ty dành cho người lao động.

Hàng năm, Công ty đã cử nhiều lượt cán bộ đi học các lớp nghiệp vụ từ trung

cấp đến đại học, sau đại học nhằm bổ sung và nâng cao trình độ kiến thức cho cán

bộ công nhân viên (CBCNV). Mỗi CBCNV được cử đi học đều được Công ty tài

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

20

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

trợ toàn bộ học phí, và được hưởng 100% lương. Bên cạnh đó, CBCNV không nằm

trong diện ưu tiên đi học cũng được Công ty tạo điều kiện đăng ký học, nhưng

không được hỗ trợ học phí và không hưởng lương những ngày nghỉ làm do đi học.

Chế độ trả lương cho CBCNV được thực hiện theo hệ số lương. Công ty đã

tiến hành điều chỉnh lại mức lương tối thiểu, nâng cao đời sống cho Cán bộ công

nhân viên. Thực hiện các công tác chế độ đối với CBCNV như: quyết định nâng

bậc lương, bảo hiểm xã hội, nghỉ dưỡng phục hồi sức khỏe, trợ cấp đột xuất cho

CBCNV có hoàn cảnh khó khăn Ngoài ra, Công ty còn xây dựng phương án trả

lương mới và chế độ thưởng theo mức lãi của từng công trình nhằm đảm bảo thu

nhập ổn định và khuyến khích tăng năng suất lao động, nâng cao tinh thần trách

nhiệm, thúc đẩy sản xuất phát triển, góp phần nâng cao đời sống vật chất và tinh

thần cho CBCNV.

6.1.3 Yếu tố vốn.

Tính đến cuối năm 2009, đầu 2010. Tổng tài sản: 63.417.895.568 đồng. Trong

đó, Vốn lưu động là 61.203.773.465 đồng, Vốn cố định 2.214.122.103 đồng; Vốn

cố định là toàn bộ tài sản cố định của Công ty, chủ yếu là Tài sản cố định phục vụ

cho hoạt động lắp các công trình. Số tài sản cố định này được Công ty tận dụng

triệt để và trích khấu hao hàng năm. Chi phí khấu hao được tính vào chi phí sản

xuất sản phẩm xây lắp. Hàng năm, Công ty đều tiến hành kiểm tra, sửa chữa, bảo

dưỡng và đánh giá lại tài sản nhằm phục vụ tốt nhất cho công tác thi công và kế

toán.

Đối với vốn lưu động, Công ty luôn có biện pháp sử dụng hiệu quả nguồn vốn

lưu động hiện có và tìm cách để đẩy nhanh vòng quay vốn lưu động.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

21

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

6.2 Yếu tố đầu ra.

- Xét theo mức độ cạnh tranh:

+Cạnh tranh hoàn hảo: Thị trường cạnh tranh hoàn hảo là thị trường mà ở đó

các doanh nghiệp cùng đưa ra các sản phẩm tương tự nhau về phẩm chất và quy

cách chủng loại. Các doanh nghiệp được tự do gia nhập, rút lui khỏi thị trường. Do

đó trong thị trường cạnh tranh hoàn hảo, các doanh nghiệp tham gia muốn thu hút

được lợi nhuận tối đa phải tìm mọi biện pháp giảm chi phí đầu vào, cải tiến nâng

cao chất lượng cho phù hợp với người người tiêu dùng

Trong môi trường cạnh tranh hòan hảo khá khốc liệt và khó khăn, Công ty

đã và đang tìm mọi phương án để mở rộng thị trường và tăng yếu tố đầu ra.

+ Cạnh tranh không hoàn hảo: Thị trường cạnh tranh không hoàn hảo là loại

thị trường phổ biến nhất hiện nay. Sức mạnh thị trường thuộc về một số doanh

nghiệp xây lắp lớn. Các doanh nghiệp trên thị trường này thường có các công trình

khác nhau. Các hình thức của cạnh tranh không hoàn hảo đó là độc quyền, độc

quyền tập đoàn, cạnh tranh mang tính độc quyền. Như vậy cạnh tranh ở thị trường

này cũng mang tính độc quyền.

Do tính đa dạng về các lĩnh vực kinh doanh của Công ty, yếu tố đầu ra nhìn

chung là toàn bộ doanh thu kinh doanh từ hoạt động sản xuất kinh doanh và thu

nhập khác.

- Doanh thu từ hoạt động sản xuất kinh doanh thông thường là toàn bộ tiền

bán sản phẩm, hàng hóa, cung ứng dịch vụ phát sinh trong kỳ được khách hàng

chấp nhận thanh toán sau khi trừ khoản chiết khấu thương mại, giảm giá hàng bán

và giá trị hàng bán bị trả lại. Nó bao gồm:

+ Doanh thu từ hoạt động tư vấn đầu tư.

+ Doanh thu từ hoạt động các công trình thủy, các nhà máy đóng tàu.

+ Doanh thu từ hoạt động đầu tư xây dựng và kinh doanh nhà.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

22

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

+ Doanh thu xây lắp

+ Doanh thu dịch vụ khác.

- Doanh thu từ hoạt động khác bao gồm các khoản thu cho thuê các tài sản,

tiền lãi cho vay vốn, tiền lãi gửi, lãi bán hàng trả chậm, trả góp, chiết khấu thanh

toán được hưởng do mua hàng hóa, lãi cho thuê tài chính, lãi chuyển nhượng vốn,

cổ tức và lợi nhuận được chia thừ việc đầu tư vốn ra ngoài Công ty.

- Thu nhập khác bao gồm: Thu từ việc thanh lý, nhượng bán tài sản, các khoản

phải trả nhưng không thanh toán, tiền bảo hiểm được bồi thường, tiền nộp phạt của

khách hàng vi phạm hợp đồng, khoản thu nhập của năm trước hạch toán thiếu,

khoản nợ khó đòi đã xử lý nay thu hồi được.

Với công tác xây lắp, việc nhận thầu của các Xí nghiệp, Đơn vị trực thuộc

Công ty không còn chỉ tập trung tại địa bàn Hà Nội mà từng bước mở rộng ra các

tỉnh phía Bắc như: Hà Nam, Hải Phòng, Thái Nguyên và khu vực Đồng bằng sông

Cửu Long với tổn giá trị thực hiện đạt xấp xỉ 200 tỷ đồng mỗi năm.

Các dịch vu tư vấn và các dịch vụ khác cũng ngày càng được mở rộng về thị

trường và doanh thu, song giá trị doanh thu đạt được vẫn còn quá nhỏ so với yêu

cầu và kế hoạch đề ra

Trong 4 năm gần đây, tình hình doanh thu theo loại hình thực hiện có dấu hiệu

rất khả quan, có thể nhận thấy qua bảng số liệu dưới đây.

Bảng phân tích tình hình doanh thu của Công ty qua các năm.

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

23

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

Đơn vị: triệu đồng

Chỉ tiêu Năm 2006 Năm 2007 Năm 2008 Năm 2009

Doanh thu bán hàng

và cung cấp dịch vụ

108.568 115.343 125.989 124.924

Doanh thu thuần về

BH và CC dịch vụ

105.871 113.754 80.001 79.749

Doanh thu hoạt động

tài chính

587 9.189 213 1.393

Thu nhập khác 125 130 625 488

PHẦN 7

ĐẶC ĐIỂM MÔI TRƯỜNG KINH DOANH CỦA CÔNG TY

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

24

Báo cáo thực tập tổng quan Viện Đại học Mở Hà Nội

7.1 Môi trường vĩ mô.

7.1.1 Môi trường kinh tế

Trong 3 năm 2005, 2006, 2007, Việt Nam là nước có nền kinh tế tăng trưởng

ở mức cao so với thế giới (mỗi năm GDP đều tăng hơn 8%). Nhưng từ năm 2008

tới nay, nước ta cũng bị cuốn theo cơn bão của sự suy thoái kinh tế toàn cầu. Tăng

trưởng GDP năm 2008 giảm xuống còn 6,2% và dự đoán mức tăng trưởng GDP

năm 2009 chỉ còn 4,75% (theo Quỹ tiền tệ quốc tế - IMF). Kéo theo khủng hoảng

kinh tế là khủng hoảng lương thực, năng lượng và tỷ lệ thất nghiệp gia tăng nhanh

(tỷ lệ thất nghiệp của Việt Nam sẽ tăng lên tới 9.5% năm 2009 so với 4.7% năm

2008- theo IEU). Bên cạnh đó là cải thiện môi trường kinh doanh ở Việt Nam luôn

chậm hơn các nước trên thế giới.

Tất cả những khó khăn đó là một gánh nặng đè lên vai các Doanh nghiệp

trong nước. Các Doanh nghiệp nhỏ và vừa đứng trên bờ vực phá sản gia tăng chóng

mặt. Theo thông tin của Vietnamnet ngày 18/3/2009, trong tổng số 20% Doanh

nghiệp nhỏ và vừa đứng trên bờ vực phá sản thì đã có tới 7000 Doanh nghiệp công

bố giải thể và hơn 3000 Doanh nghiệp khác ngừng sản xuất, mức suy giảm trung

bình chung cho cả khối Doanh nghiệp nhỏ và vừa lên tới 30- 50%. Còn đối với các

Doanh nghiệp lớn, nguy cơ suy giảm doanh thu và lợi nhuận cùng với việc đóng

băng sản xuất và buộc phải cắt giảm lao động là rất lớn. Công ty tư vấn đầu tư và

thương mại cũng không nằm ngoài vòng xoáy này.

Trước tình hình đó, Chính phủ Việt Nam đã có những biện pháp thiết thực

nhằm bước đầu ngăn chặn khủng hoảng. Hệ thống các giải pháp kích cầu và đầu tư

được chỉ đạo triển khai tích cực, tạo sự đồng thuận xã hội, bước đầu đi vào cuộc

sống với hàng loạt cơ chế, chính sách và tài chính như: miễn giảm, giãn thuế, bảo

lãnh cho doanh nghiệp vay vốn, hỗ trợ lãi xuất cho doanh nghiệp, thúc đẩy đầu tư

bằng nguồn vốn ngân sách tập trung, vốn trái phiếu Chính phủ, vốn tín dụng ưu đãi,

GVHD: PGS.TS Đặng Văn Thanh SV: Vũ Thị Thu Huyền

25