báo cáo thực tập doanh nghiệp công ty cổ phần cơ khí hồng nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (197.59 KB, 30 trang )

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

nhận xét của giáo viên chấm BCTTTH

Vũ Hoàng Minh_A05029

1

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

lời nói đầu

Ngày nay, nền kinh tế thị trường đã phát triển tới một trình độ cao. Theo

xu thế tất yếu, Việt Nam đã dần dần hoà nhập vào nền kinh tế thế giới và ngày

càng chứng tỏ được vị thế cũng như tầm quan trọng của mình trên trường quốc tế.

Điều này gây ra không ít những khó khăn, thách thức mới cho Việt Nam nhưng

trong dài hạn nó sẽ mang lại cho Việt Nam nhiều thuận lợi, cơ hội và thị trường

mới. Bên cạnh đó, sự cạnh tranh sôi động giữa các Doanh nghiệp hay các ngành

nghề với nhau trên phạm vi rộng lớn đòi hỏi các Doanh nghiệp phải nhạy bén,

Vũ Hoàng Minh_A05029

2

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

linh hoạt để tạo ra những sản phẩm có chất lượng cao với giá cả hợp lý, để có thể

mở rộng thị trường trong và ngoài nước.

Chi phí sản xuất và tính giá thành sản phẩm là một trong những chỉ tiêu hết

sức quan trọng trong hệ thống các chỉ tiêu kinh tế, tài chính bởi nếu tiết kiệm chi

phí sản xuất, tránh lãng phí vốn bao giờ cũng có ý nghĩa to lớn trong việc tăng

nguồn vốn tích luỹ của Doanh nghiệp cũng như của nền kinh tế Quốc dân, mở

rộng sản xuất và từng bước cải thiện đời sống của cán bộ công nhân viên trong

Doanh nghiệp.

Để tồn tại và phát triển trong nền kinh tế thị trường thì việc tiết kiệm chi

phí hạ giá thành sản phẩm luôn là động lực thôi thúc và là kim chỉ nam trong

phương hướng hoạt động sản xuất kinh doanh của Doanh nghiệp, mặt khác nó

còn phản ánh trình độ quản lý và sử dụng vốn có hiệu quả, phản ánh khả năng sản

xuất kinh doanh, khả năng cạnh tranh của sản phẩm của Doanh nghiệp cũng như

uy tín của Doanh nghiệp trên thị trường.

Vì khả năng còn hạn chế nên báo cáo sẽ không thể tránh khỏi những thiếu

sót, em rất mong có được những đóng góp, chỉ bảo của các thầy cô. Qua đây em

xin chân thành cảm ơn tới tất cả các cô chú, anh chị đang làm việc tại Công ty Cổ

phần cơ khí Hồng Nam đã hết lòng giúp đỡ, tạo điều kiện để em thực tập và hoàn

thành báo cáo này.

Với kiến thức đã được truyền thụ trong thời gian học tập tại trường cộng

với những kiến thức thực tế em có được sau khi thực tập tại Công ty Cổ phần cơ

khí Hồng Nam, em xin trình bày trong báo cáo thực tập này của mình những nhận

định đánh giá và ý kiến riêng về tình hình của Công ty.

Báo cáo thực tập của em gồm 3 phần:

Phần 1: Quá trình hình thành, phát triển và cơ cấu tổ chức của Công ty Cổ phần

cơ khí Hồng Nam.

Phần 2: Thực trạng hoạt động sản xuất kinh doanh của Công ty Cổ phần cơ khí

Hồng Nam.

Vũ Hoàng Minh_A05029

3

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Phần 3: Nhận xét và kết luận.

Phần 1:Quá trình hình thành, phát triển và cơ cấu tổ chức của

Công ty cơ khí hồng nam

1. 1. Sự hình thành và phát triển của công ty

Trong những năm đầu tiên của thập kỷ 79 do nhu cầu của xã hội về các loại

máy móc và thiết bị nhằm phục vụ cho ngành công nghiệp nên Nhà máy cơ khí

Hồng Nam được thành lập theo quyết định số 2445 CL/ CB ngày 04/11/1971 của

Bộ cơ khí luyện kim nay là Bộ công nghiệp.

Vũ Hoàng Minh_A05029

4

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Nhà máy cơ khí Hồng Nam là một Doanh nghiệp nhà nước, là một đơn vị

hoạch toán độc lập, có tư cách pháp nhân, có con dấu riêng, có tài khoản tại ngân

hàng Thanh Trì - Hà Nội. Trụ sở chính đặt tại xã Lĩnh Nam - Thanh Trì - Hà Nội.

Nhà máy cơ khí Hồng Nam là một Doanh nghiệp trực thuộc công ty kết cấu

thép cơ khí xây dựng nay là Tổng công ty kết cấu thép cơ khí - xây dựng chuyên

sản xuất và lắp đặt, sửa chữa các thiết bị nâng vận chuyển ( hay còn gọi là máy

nâng hạ ) phục vụ cho các ngành công nghiệp khác nhau.

Sản phẩm của Nhà máy là cầu trục các loại:

Nhà máy cơ khí Hồng Nam là đơn vị đầu tiên của cả nước chuyên sản xuất

cầu trục. Trong suốt thời gian hoạt động của mình Nhà máy vẫn luôn là đơn vị

hàng đầu, dẫn đầu khối các Doanh nghiệp sản xuất máy nâng hạ về sản lượng,

chủng loại cũng như độ phức tạp của các loại cầu trục.

Theo chủ trương của Đảng và nhà nước ta về việc Cổ phần hóa các Doanh

nghiệp để phát huy tính chủ động của Doanh nghiệp mình. Căn cứ vào nghị định

62/CĐ/CP của Chính phủ về việc Doanh nghiệp nhà nước chuyển đổi thành Công

ty cổ phần. Nhà máy cơ khí Hồng Nam được đổi thành Công ty cổ phần cơ khí

Hồng Nam.

Để theo kịp với sự phát triển của nền kinh tế Công ty đã không ngừng nâng

cao năng lực chế tạo và lắp đặt thiết bị, đa dạng hoá sản phẩm nhằm đáp ứng nhu

cầu ngày càng cao của nền kinh tế đồng thời Công ty cũng đổi mới cơ cấu quản

lý, bộ máy tổ chức quản lý. Ngoài ra Công ty còn chú trọng, quan tâm đến việc

nâng cao trình độ tay nghề cho cán bộ công nhân viên để theo kịp với sự phát

triển chung của đất nước. Hiện nay số lao động của Công ty là 320 người trong đó

số công nhân trực tiếp sản xuất chiếm khoảng 65%. Trong những năm gần đây

sản lượng và doanh thu của Công ty không ngừng tăng, cụ thể là:

Năm

Chỉ tiêu 2004 2005 Kế hoạch 2006

Sản lượng 30875500000 324506900000 35079870000

Vũ Hoàng Minh_A05029

5

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Doanh thu 26952730000 28753542000 31184753000

Lãi 213803000 227450000 241097000

1.2. Đặc điểm tổ chức bộ máy của Công ty Cổ phần cơ khí Hồng

Nam

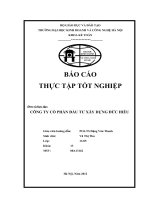

Sơ đồ tổ chức của Công ty Cổ phần cơ khí Hồng Nam

Vũ Hoàng Minh_A05029

6

Hội đồng quản trị

Giám đốc

Phòng tổ

chức - hành

chính

Phòng kỹ

thuật - kế

hoạch

Phòng quản

lý - sản

xuất

Phòng tài

chính - kế

toán

Phân

xưởng lắp

ráp I & II

Phân

xưởng cơ

điện

Phân

xưởng cơ

khí

Phòng đội trưởng

Các tổ đội sản xuất lưu động 1,2,3,4,5

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Do đặc điểm hoạt động sản xuất kinh doanh của Công ty nên bộ máy quản

lý của Công ty được tổ chức theo mô hình tập trung. Đứng đầu Công ty là Chủ

tịch Hội đồng quản trị sau đó là Giám đốc, các phòng ban, phân xưởng.

- Chủ tịch Hội đồng quản trị : Là người thay mặt Hội đồng quản trị lập

chương trình kế hoạch hoạt động, chuẩn bị chương trình nội dung, các tài liệu

phục vụ cuộc họp, triệu tập và chủ toạ cuộc họp hội đồng quản trị, theo dõi quá

trình hoạt động, tổ chức thực hiện các quyết định của Hội đồng quản trị.

- Giám đốc : Điều hành và chịu trách nhiệm về mọi mặt hoạt động kinh

doanh của Công ty theo nghị quyết, nghị định của đại hội cổ đông. Bảo toàn và

phát triển vốn theo phương án kinh doanh đã được Hội đồng quản trị phê duyệt.

- Phòng tổ chức - hành chính : Có nhiệm vụ và chức năng tổ chức lao động

tiền lương, đào tạo, sử dụng cán bộ hợp lý, quản trị và bảo vệ nhân sự của công

ty, thực hiện các chế độ đối với cán bộ công nhân viên trong công ty.

Vũ Hoàng Minh_A05029

7

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

- Phòng kỹ thuật - kinh doanh : Phòng có nhiệm vụ lập các kế hoạch sản

xuất, kế hoạch giá thành, thức hiện biện pháp kế hoạch, kiểm tra kỹ thuật chất

lượng sản phẩm, năng suất lao động, quản lý kỹ thuật, chủ động sáng tạo trong

việc đổi mới công nghệ, mặt hàng.

- Phòng quản lý - sản xuất : Phòng này theo dõi quản lý các quá trình sản

xuất sản phẩm, xác định khối lượng hoàn thành, dở dang.

- Phòng tài chính - kế toán : Có nhiệm vụ hạch toán kết quả hoạt động kinh

doanh, lập kế hoạch tài chính hàng năm, tập hợp các chi phí cho việc tính giá

thành sản phẩm và các khoản thu chi tiền mặt một cách hợp lý, thực hiện hạch

toán lương cho cán bộ công nhân viên trong công ty hàng tháng, tổ chức bảo quản

sổ sách, chứng từ kế toán.

Xuất phát từ đặc điểm kinh tế kỹ thuật, kế hoạch sản xuất Công ty Cổ phần

cơ khí Hồng Nam tổ chức sản xuất thành 4 phân xưởng: Phân xưởng lắp ráp I và

II, phân xưởng cơ khí, phân xưởng cơ điện, bên cạnh đó có các tổ đội lưu động.

Tất cả bộ máy đều gọn nhẹ, hợp lý, đủ khả năng quản lý hoạt động sản xuất kinh

doanh. Đứng đầu mỗi phân xưởng là quản đốc phân xưởng.

1.3. Đặc điểm tổ chức bộ máy kế toán của Công ty Cổ phần cơ khí

Hồng Nam

Bộ máy của công ty được tổ chức theo mô hình tập trung để phù hợp với tổ

chức sản xuất và quản lý của công ty. Theo đó, toàn bộ công tác kế toán được tập

trung ở phòng kế toán của công ty. Tại các phân xưởng không bố trí nhân viên kế

toán mà chỉ có nhân viên thống kê ghi chép các công việc phát sinh ban đầu và

chuyển về phòng tài vụ của công ty để các nhân viên kế toán tiến hành ghi sổ kế

toán.

Sơ đồ bộ máy kế toán của Công ty Cổ phần cơ khí Hồng Nam

Vũ Hoàng Minh_A05029

8

Kế toán trưởng

Kế toán tổng

hợp chi phí

và tính giá

thành SP

Kế toán

vốn

bằng

tiền

Kế

toán

vật tư

TSCĐ

Kế

toán

tiền

lương

Thủ

quỹ

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Theo sơ đồ trên thì sự phân công công việc kế toán đối với mỗi một cán bộ

kế toán như sau:

- Kế toán trưởng: Là người đứng đầu bộ máy kế toán, chịu tránh nhiệm cao

nhất về hoạt động kế toán trong công ty, tổ chức điều hành bộ máy kế toán, kiểm

trách nhiệm pháp lý của Người được bảo hiểm việc ghi chép luân chuyển chứng

từ. Ngoài ra kế toán trưởng còn chọn lựa cải tiến hình thức kế toán cho phù hợp

với tình hình kinh doanh của công ty, là người giúp cho giám đốc đưa ra các

quyết định đúng trong kinh doanh.

- Kế toán vốn bằng tiền: Có chức năng theo dõi khối lượng tiền mặt, tiền gửi

ngân hàng, tiền đang chuyển, ghi chép đầy đủ tình hình thu chi tăng giảm của các

loại tiền.

- Kế toán tiền lương: Là theo dõi, tính toán chính xác số tiền lương và các

khoản thanh toán khác phải trả cho công nhân viên, đôn đốc việc thanh toán kịp

thời đúng hạn, kiểm trách nhiệm pháp lý của Người được bảo hiểm chặt chẽ tình

hình lao động, tình hình thực hiện các chế độ tiền lương, tiền thưởng.

- Kế toán vật tư, tài sản cố định: Có nhiệm vụ theo dõi cơ cấu về tài sản cố

định, công cụ dụng cụ và tính hiệu quả kinh tế của nó, tình hình biến động của

các tài sản cố định như mới mua, thanh lý máy móc, thiết bị, tính chi phí khấu

hao tài sản cố định.

- Thủ quỹ: Có nhiệm vụ quản lý số tiền mặt của công ty, ghi chép đầy đủ

các nghiệp vụ liên quan đến tiền mặt tại quỹ, vào sổ sách có liên quan.

Đồng thời do đặc điểm sản xuất, do trình độ quản lý và sự chuyên môn hoá

trong lao động kế toán, công ty đã áp dụng hình thức ”Nhật ký chứng từ" trong

Vũ Hoàng Minh_A05029

9

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

việc tổ chức hạch toán. Theo hình thức này hệ thống sổ công ty áp dụng được ban

hành theo quyết định 1141/TC/CĐKT ngày 01/11/1995 của Bộ tài chính.

Công ty hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên và

tính giá vốn thực tế nguyên liệu, vật liệu, công cụ dụng cụ sản xuất kho theo

phương pháp đích danh. Theo phương pháp này xuất vật liệu nào thì lấy đơn giá

nhập kho của vật liệu ấy để tính giá vốn thực tế. Công ty áp dụng phương pháp

này vì phần lớn vật tư về thường xuất dùng luôn.

Công ty tính khấu hao cho TSCĐ theo phương pháp khấu hao tuyến tính

phần 2:Thực trạng hoạt động sản xuất kinh doanh của Công

ty Cổ phần CƠ KHí HồNG NAM

2.1. Đặc điểm quy trình sản xuất công nghệ của công ty

Quy trình công nghệ sản xuất ở công ty là quy trình chế biến kiểu liên tục

bao gồm nhiều giai đoạn công nghệ cấu thành. Sản phẩm của nhà máy là cầu trục

lăn và các loại, tuy nhiên kích thước của các cầu trục lại rất đa dạng, phong phú.

Số lượng sản phẩm không lớn, mỗi phân xưởng có thể đồng thời gia công chế

biến nhiều mặt hàng.

Từ những điều kiện về quy trình công nghệ sản xuất, về yêu cầu của công

tác quản lý sản xuất kinh doanh, công ty xác định đối tượng tập hợp chi phí sản

xuất là toàn bộ quy trình công nghệ sản xuất không chi tiết cho từng phân xưởng.

Nguyên vật liệu trực tiếp bao gồm toàn bộ nguyên vật liệu chính, vật liệu

phụ, nhiên liệu công ty dùng để sản xuất trực tiếp cho việc chế tạo sản phẩm. Đây

là khoản mục chi phí chiếm tỷ trọng khá lớn trong tổng chi phí sản xuất của công

ty.

Đặc điểm quy trình sản xuất máy nâng hạ chủ yếu là gia công cơ khí và lắp

ráp kết cấu.

Vũ Hoàng Minh_A05029

10

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Sơ đồ công nghệ gia công chế tạo thiết bị nâng và kết cấu thép.

Quá trình hoạt động sản xuất có thể được mô tả như sau:

Nguyên vật liệu và bán thành phẩm mua về được phân loại và nhập kho,

vật liệu thép trước tiên được đưa vào bộ phận tạo phôi, ở đây chúng được pha cắt

và sơ chế theo thiết kế.

Phân xưởng cơ khí được trang bị một số nội máy tiện, phay, bào để sản

xuất các chi tiết có yêu cầu công nghệ không cao, còn các chi tiết đòi hỏi kỹ thuật

cao thì được đặt hàng gia công tại cơ sở khác. Hoạt động của phân xưởng này

chịu sự điều phối của kỹ sư chủ nhiệm công trình.

Phân xưởng cơ điện thực hiện công việc lắp ráp điện cho sản phẩm

Phân xưởng lắp ráp được chia làm các tổ.

Toàn bộ công việc lắp ráp được thực hiện các cầu trục lắp đặt trong nhà

xưởng.

Vũ Hoàng Minh_A05029

11

Lắp ráp tổng thể - Chạy thử - Hồi thu - Nghiệm thu

Làm sạch - Sơn trang trí - Tháo dỡ - Đóng gói - Bảo quản -

Bốc xếp lên phương tiện đi lắp

Kho vật tư Kho bán thành phẩm và tiêu chuẩn

mua ngoài

Tạo

phôi

Gia công

cơ khí

Kết cấu

lắp ráp

I

Kết cấu

lắp ráp

II

Kết cấu

lắp ráp

III

Kết cấu

lắp ráp

IV

Lắp ráp và

thí nghiệm

điện

Kết cấu

thép

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Sản phẩm sau khi lắp ráp được chuyển qua công đoạn hoàn thiện bằng hệ

thống đường goòng tại đây chúng được làm sạch bằng máy phun cát, kiểm trách

nhiệm pháp lý của Người được bảo hiểm mối hàn bằng máy siêu âm và sau đó

đưa qua khu vực sơn trang trí.

Sau khi hoàn thiện thiết bị được tháo ra xếp lại vận chuyển đi lắp đặt cho

khách hàng.

2.2. Kết quả hoạt động sản xuất kinh doanh của Công ty trong

những năm gần đây.

Báo cáo kết quả hoạt động kinh doanh là một Báo cáo kế toán tài chính

phản ánh tổng hợp doanh thu, chi phí và kết quả của các hoạt động kinh doanh

trong một doanh nghiệp. Như vậy, căn cứ vào số liệu trên báo cáo kết quả hoạt

động kinh doanh của một công ty chúng ta có thể đánh giá được hiệu quả hoạt

động sản xuất kinh doanh của công ty đó trong một giai đoạn nhất định .

Dưới đây là đánh giá tổng kết quả kinh doanh của công ty trong những

năm gần đây:

Bảng 1: Báo cáo kết quả kinh doanh

Năm 2004-2005

Đơn vị tính : VND

Chỉ tiêu Năm 2004 Năm2005 Số chênh lệch

Mức

tăng(giảm) Tỷ lệ(%)

1. Doanh thu thuần về bán

Vũ Hoàng Minh_A05029

12

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

hàng và cung cấp Dịch vụ

2. Giá vốn hàng bán 24,075,484,854 26,154,450,952

2,078,966,09

8 8.635

3. Lợi nhuận gộp về bán

hàng

2,877,245,405 2,599,091,413 (278,153,992) (9.667)

và cung cấp dịch vụ

4. Doanh thu hoạt động tài

chính 8,736,485 51,567,034 42,830,549 490.249

5. Chi phí tài chính 1,751,424,689 2,082,563,372 331,138,683 18.907

6. Chi phí bán hàng 0 0 0

7. Chi phí quản lý doanh

nghiệp 812,793,893 144,048,928 (668,744,965) (82.280)

8. Lợi nhuận thuần từ

hoạt động kinh doanh

9. Thu nhập khác 540,000 3,249,309 2,709,309 501.720

10. Chi phí khác 6,673,354 8,258,439 1,585,085 23.750

11. Lợi nhuận khác (6,133,354) (5,009,130) 1,124,224 (18.330)

12. Tổng lợi nhuận trớc thuế

298,156,984 315,902,949 17,745,965 5.952

13. Thuế thu nhập doanh

nghiệp phải nộp

14. Lợi nhuận sau thuế

213,803,245 227,450,123 13,646,878 6.383

(Nguồn từ: Phòng tài chính -kế toán)

2.3. Đánh giá hoạt động kinh doanh.

Trong đó, công thức tính tỷ lệ chênh lệch sẽ là:

G

n

- G

n-1

G

n

/ G

n-1

= *100%

G

n-1

Qua Báo cáo kết quả hoạt động kinh doanh trong hai năm 2004-2005,

ta nhận thấy rắng kết quả kinh doanh của công ty khá ổn định vì lợi nhuận và

Vũ Hoàng Minh_A05029

13

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

doanh thu của năm sau cao hơn năm trước. Điều đó chứng tỏ công ty kinh doanh

có hiệu quả. Tuy nhiên chúng ta cần phải phân tích kỹ hơn để thấy rõ sự tăng

trưởng này, sau đây là những phân tích cụ thể:

Chỉ tiêu Doanh thu thuần của công ty : Doanh thu thuần của công ty

năm 2005 là 28,753,542,365 đồng tăng 1,800,812,106 đồng so với năm 2004

tương ứng với tỷ lệ tăng là 6.6814%. Tổng doanh thu năm 2005 tăng lên so với

năm 2004 điều đó chứng tỏ công ty đã thực hiên tốt chiến lược kinh doanh, đồng

thời phản ánh hoạt động sản xuất kinh doanh của công ty đã có uy tín, công ty đã

mở rộng qui mô sản xuất để nâng cao vị thế của mình trên thị trường và đặc biệt

là khách hàng ngày càng quan tâm tới công ty.

Chỉ tiêu Giá vốn hàng bán của công ty: Giá vốn hàng bán của công ty

năm 2005 là 26,154,450,952 đồng tăng 2,078,966,098 đồng so với năm 2004

tương ứng với tỷ lệ tăng là 8.6352%. Mà tỷ lệ doanh thu năm 2004 so với năm

2005 chỉ tăng 6.6814% . Như vậy, tỷ lệ giá vốn hàng bán tăng nhanh hơn so với

tỷ lệ tăng doanh thu. Đây chính là nguyên nhân khiến cho lợi nhuận công ty

không tăng cao. Vì thế trong những năm tới, công ty cần giảm giá vốn hàng bán

bằng cách lựa chọn giải pháp tối ưu nhất về kinh tế và kỹ thuật đáp ứng nhu cầu

khách hàng, đồng thời duy trì tỷ lệ của các chi phí một cách hợp lý, để nâng cao

lợi nhuận.

Chỉ tiêu chi phí quản lý doanh nghiệp: Chi phí quản lý doanh nghiệp

năm 2005 là 144,048,928 đồng đã giảm đi 668,744,965 đồng so với năm 2004

tương ứng với tỷ lệ giảm là 82.28%. Điều này cho thấy công ty đã có sự thay đổi

mạnh mẽ về cơ cấu tổ chức, mạnh dạn cắt bỏ những tồn tại bất hợp lý để có được

những thay đổi tích cực này.

Chỉ tiêu lợi nhuận sau thuế: chỉ tiêu này có tỷ lệ thuận với doanh thu

thuần của công ty. Năm 2005, lợi nhuận sau thuế của công ty đạt được

227,450,123 đồng tăng 13,646,878 đồng so với năm 2003, tương ứng với tỷ lệ

tăng là 6.382%. Điều này cho thấy mức tổng doanh thu tăng đồng thời kéo theo

lợi nhuận cũng tăng theo. Nhưng tỷ trọng giá vốn trong tổng doanh thu lại có xu

Vũ Hoàng Minh_A05029

14

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

hướng tăng cao. Do đó trong những năm tiếp theo để giảm giá vốn công ty cần có

những biện pháp tích cực nhằm giảm bớt chi phí phát sinh do thiết bị không đạt

yêu cầu. Lợi nhuận công ty tuy tăng nhưng tỷ suất lợi nhuận trên doanh thu vẫn

còn thấp, vì vậy trong những năm tới công ty cần có những biện pháp giúp tiết

kiệm chi phí, hạ giá thành nhằm góp phần nâng cao lợi nhuận.

2.4. Tình hình tài sản và nguồn vốn của công ty.

Tài sản và nguồn vốn là những yếu tố quan trọng và không thể thiếu

trong quá trình sản xuất kinh doanh của một doanh nghiệp. Việc đảm bảo đầy đủ

nhu cầu về tài sản là một vấn đề cốt yếu để quá trình sản xuất kinh doanh được

tiến hành liên tục và có hiệu quả.

Để đánh giá thực chất khả năng của doanh nghiệp, ta có thể theo dõi bảng

sau:

Bảng 2: Bảng cân đối kế toán

Năm 2004-2005

Đơn vị tính : Việt Nam Đồng

Chỉ tiêu Số năm 2004 Số năm 2005

Số chênh lệch

Mức tăng(giảm) Tỷ lệ (%)

I. Tài sản lưu động và 25,758,941,252 37,721,350,124 11,962,408,872 46.44

Vũ Hoàng Minh_A05029

15

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Đầu tư ngắn hạn

1 .Tiền 2,746,332,968 6,508,631,557 3,762,298,589 136.99

2. Các khoản đầu tư tài

chính ngắn hạn

0

3. Các khoản phải thu 21,379,883,845 23,400,459,586 2,020,575,741 9.45

4. Hàng tồn kho 1,622,524,439 7,694,610,391 6,072,085,952 374.24

5. Tài sản lưu động

khác

10,200,000 117,648,590 107,448,590 1,053.42

6. Chi sự nghiệp 0

II. Tài sản cố định và

Đầu tư dài hạn

2,656,134,535 9,455,885,252 6,799,750,717 256.00

1. Tài sản cố định 2,656,134,535 7,711,339,059 5,055,204,524 190.32

2. Các khoản đầu tư tài

chính dài hạn

0

3.Chi phí xây dựng cơ

bản dở dang

1,075,135,986 1,075,135,986

4.Chi phí trả trước dài

hạn.

669,410,207 669,410,207

5. Các khoản ký quỹ, ký

cược dài hạn

0

Tổng Tài Sản 28,415,075,787 47,177,235,376 18,762,159,589 66.03

I. Nợ phải trả 25,641,625,965 41,076,695,079 15,435,069,114 60.20

1. Nợ ngắn hạn 14,097,694,796 30,769,291,318 16,671,596,522 118.26

2. Nợ dài hạn 1,608,958,925 10,199,871,001 8,590,912,076 533.94

3. Nợ khác 9,934,972,244 108,532,760 (9,826,439,484) (98.91)

II. Nguồn Vốn Chủ Sở

Hữu

2,773,449,822 6,100,540,297 3,327,090,475 119.96

1. Nguồn vốn - quỹ 2,612,881,020 6,081,279,513 3,468,398,493 132.74

Vũ Hoàng Minh_A05029

16

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

2. Nguồn kinh phí,

quỹ khác

160,568,802 19,260,784 (141,308,018) (88.00)

Tổng Nguồn Vốn 28,415,075,787 47,177,235,376 18,762,159,589 66.03

(Nguồn từ: Phòng tài chính-kế toán)

So sánh số liệu trên bảng cân đối kế toán của năm 2004 với năm 2005 ta nhận

thấy qui mô vốn kinh doanh của công ty năm 2005 đều tăng hơn so với năm

2004, cụ thể l :à

* Về tài sản : Tổng tài sản năm 2005 là: 47,177,235,376 đồng tăng lên

18,762,159,589 đồng so với năm 2004 tương ứng với tỷ lệ tăng là 66.03% do:

- Tài sản lưu động và đầu tư ngắn hạn năm 2005 là 37,721,350,124 đồng

tăng lên 11,962,408,872 đồng so với năm 2004 tương ứng với tỷ lệ

tăng là 46.44%, trong đó:

+ Tiền và các khoản tương đương tiền mặt năm 2005 là

6,508,631,557 đồng tăng lên 3,762,298,589 đồng so với năm 2004 tương ứng với

tỷ lệ tăng là 136.99%, làm cho khả năng thanh toán tức thời và khả năng huy

động tiền của công ty được tốt hơn. Điều này tạo điều kiện thuận lợi cho công ty

vì công ty có thể chi trả cho nhà cung cấp trong những trường hợp cần thiết, do

đó công ty sẽ tạo được niềm tin, uy tín cho người cung cấp và các ngân hàng.

+ Các khoản phải thu năm 2005 là 23,400,459,586 đồng tăng lên

2,020,575,741 đồng so với năm 2004 tương ứng với tỷ lệ tăng là 9.45%.

+ Hàng tồn kho năm 2005 là 7,694,610,391 đồng tăng lên

6,072,085,952 đồng so với năm 2004 tương ứng với tỷ lệ tăng là 374.24%.

- Tái sản cố định năm 2005 là 9,455,885,252 đồng tăng lên 6,799,750,717

đồng so với năm 2004 tương ứng với tỷ lệ tăng là 256% là do công ty thực hiện

Vũ Hoàng Minh_A05029

17

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

kế hoạch mua sắm các máy móc thiết bị mới nhằm phục vụ cho việc sản xuất

kinh doanh được diễn ra đêud đặn , tăng năng suất lao động để đáp ứng nhu cầu

thị trường một cách đầy đủ và có hiệu quả.

* Về nguồn vốn: Tổng nguồn vốn năm 2005 là 47,177,235,376 đồng tăng lên

18,762,159,589 so với năm 2004 tương ứng với tỷ lệ tăng là 66.03%, do:

- Nợ ngắn hạn năm 2005 là 30,769,291,318 đồng tăng 16,671,596,522 đồng

tương ứng với tỷ lệ tăng là 118.26% chủ yếu là tăng từ các khoản phải trả

người bán, vay ngắn hạn, phải trả công nhân viên, phải trả cho các đơn vị nội

bộ khác Điều này chứng tỏ phần công ty chiếm dụng vốn từ nhà cung cấp

tăng lên để đầu tư cho tài sản lưu động nhưng đồng thời công ty cũng khó chủ

động trong việc sử dụng vốn trong 1 thời gian nhất định vì nợ ngắn hạn

thường là không ổn định.

- Nợ dài hạn năm 2005 là 10,199,871,001 đồng tăng 8,590,912,076 đồng so với

năm 2004 tương ứng với tỷ lệ tăng là 533.94%. Điều này chứng tỏ cho khoản

mục chi phí trả lãi của công ty là rất lớn vì công ty đầu tư mua sắm máy móc

thiết bị thay thế cho các máy móc cũ để phục vụ cho hoạt động sản xuất kinh

doanh được tốt hơn.

- Nguồn vốn và quỹ của công ty năm 2005 là 6,081,279,513 đồng tăng

3,468,398,493 đồng so với năm 2004 tương ứng với tỷ lệ tăng là 132.74%.

Những khoản mục này được công ty trích ra từ lợi nhuận của công ty theo

đúng quy định của nhà nước.

2.5. Phân tích một số chỉ tiêu tài chính cơ bản.

2.5. 1. Cơ cấu tài sản , nguồn vốn.

Vũ Hoàng Minh_A05029

18

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Chỉ tiêu Đơn vị Năm 2004 Năm 2005 Chênh lệch

TSLĐ & ĐTNH / Tổng TS % 90.65 79.96 (10.70)

TSCĐ & ĐTDH / Tổng TS % 9.35 20.04 10.70

Nợ phải trả / Tổng NV % 90.24 87.07 (3.17)

NVCSH / Tông NV % 9.76 12.93 3.17

- Qua bảng phân tích trên ta thấy: Tỷ trọng TSLĐ & ĐTNH / Tổng TS

năm 2005 là 79.96% giảm 10.70% so với năm 2004, nhưng tỷ trọng TSCĐ &

ĐTDH / Tổng TS năm 2005 là 20.04% tăng 10.70% so với năm 2004, do năm

2005 công ty đã mua sắm tài sản mới phục vụ cho hoạt động sản xuất kinh doanh

có hiệu quả hơn. Điều này cho thấy công ty bắt đầu đầu tư vào TSCĐ thể hiện

năng lực và xu hướng phát triển lâu dài của công ty.

- Về nguồn vốn: Tỷ trọng Nợ phải trả / Tổng NV năm 2005 là 87.07% đã giảm

đi 3.17% so với năm 2004, và tỷ trọng NVCSH / Tổng NV năm 2005 là

12.93% tăng lên 3.17% so với năm 2004 Tỷ lệ nợ phải trả lớn hơn rất nhiều

lần so với vốn chủ sở hữu. Điều này chứng tỏ rằng khă năng chiếm dụng vốn

của công ty rất lớn nhưng nó cũng cho thấy khả năng tự chủ về tài chính của

công ty còn yếu, cho nên công ty cần phải cố gắng nâng cao năng lực tài chính

của mình để cơ cấu ngồn vốn được hợp lý hơn.

2.5 2. Chỉ tiêu phản ánh khả năng thanh toán.

Chỉ tiêu Công thức tính

Đơn

vị tính

Năm 2004 Năm 2005

Vũ Hoàng Minh_A05029

19

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Qua bảng phân tích trên ta thấy: Khả năng thanh toán hiện thời của

công ty năm 2005 là 1.23 lần, đã giảm đi 0.6 lần so với năm 2004. Tuy nhiên khả

năng thanh toán hiện thời năm 2005 vẫn lớn hơn 1, điều đó cho thấy dự trữ tài sản

lưu động của công ty dư thừa để trang trải cho các khoản nợ ngắn hạn.

Chỉ tiêu khả năng thanh toán nhanh của công ty năm 2004 là 1.71 lần,

còn năm 2005 là 0.98 lần . Như vậy năm 2005 chỉ tiêu này giảm 0.73 lần so với

năm 2004, nhưng chỉ tiêu này vẫn ở trong mức an toàn (tức khả năng thanh toán

nhanh tương đối tốt). Hệ số này giảm trong năm 2005 là do các chỉ tiêu tài sản

lưu động, hàng tồn kho, nợ ngắn hạn đều tăng nhưng tốc độ tăng của hàng tồn

kho và nợ ngắn hạn lớn hơn tốc độ tăng tài sản lưu động. Nợ ngắn hạn tăng là do

năm 2005 công ty đã tăng khoản vay ngắn hạn để mua sắm nguyên vật liệu phục

vụ cho hoạt động sản xuất kinh doanh . Hơn nữa lượng hàng tồn kho cũng tăng

khá nhiều so với năm 2004, hàng tồn kho tăng chủ yếu là do nguyên vật liệu trong

kho tăng, điều đó cho thấy công tác dự trữ hàng tồn kho của công ty năm 2005

tăng so với năm 2004.

2.5 3. Chỉ tiêu phản ánh khả năng sinh lời.

Chỉ tiêu

Công thức Đơn

vị tính

Năm 2004 Năm 2005

Tỷ suất lợi nhuận

ròng

Lợi nhuận ròng

Doanh thu thuần % 0.793

0.791

Vũ Hoàng Minh_A05029

20

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Tỷ suất sinh lời trên

tổng tài sản

Lợi nhuận ròng

Tổng tài sản

%

0.75

0.48

Tỷ suất sinh lời trên

vốn chủ sở hữu

Lợi nhuận ròng

Vốn chủ sở hữu

% 7.7 3.7

Chỉ tiêu tỷ suất lợi nhuận ròng năm 2005 là 0.791%, có nghĩa là một

đồng doanh thu tạo được 0.791 đồng lợi nhuận. Qua phân tích trên ta thấy lợi

nhuận và doanh thu của năm 2005 cao hơn năm 2004 nhưng tỷ suất lợi nhuận

ròng lại giảm là do tốc độ tăng doanh thu lớn hơn tốc độ tăng lợi nhuận, điều đó

phản ánh công tác quản lý chi phí của công ty. Do đó công ty cần phải xem lại

phần quản lý chi phí để đưa ra các biện pháp giảm chi phí thích hợp để cải thiện

tình hình cho các năm tiêp theo.

Chỉ tiêu tỷ suất sinh lời trên tổng tài sản năm 2005 là 0.48%, tức là

một đồng vốn đầu tư cho tài sản tạo ra 0.48 đồng lợi nhuận, còn năm 2004 thì

một đồng vốn đầu tư cho tài sản tạo ra được 0.75 đồng lợi nhuận. Như vậy tỷ suất

năm 2005 đã giảm 0.27% so với năm 2004, sở dĩ có sự giảm này là do tỷ lệ tăng

tổng tài sản của năm 2005 so với năm 2004 là 66.03% nhanh hơn rất nhiều so với

tỷ lệ tăng lợi nhuận sau thuế là 6.383%.

Chỉ tiêu lợi nhuận sau thuế trên nguồn vốn chủ sở hữu năm 2005 là

3.7%, nghĩa là một đồng vốn bỏ ra tạo được 0.037 đồng lợi nhuận . Mặc dù chỉ

tiêu này của công ty đạt được ở mức độ cao, nhưng so với năm 2004 tỷ suất lợi

nhuận sau thuế trên vốn chủ sở hữu năm 2005 đã giảm đi 4% , điều này cho thấy

việc sử dụng vốn chủ sở hữu năm 2005 chưa tốt (khả năng sinh lời của vốn chủ

sở hữu giảm). Nguyên nhân của sự giảm này là do năm 2005 nguồn vốn chủ sở

Vũ Hoàng Minh_A05029

21

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

hữu bình quân tăng 3,327,090,475 đồng so với năm 2004 tương ứng với tỷ lệ tăng

là 119.96% trong khi đó lợi nhuận sau thuế chỉ tăng có 6.383%.

2.6. Thực trạng nguồn nhân lực và các chính sách của doanh

nghiệp.

Thành quả của doanh nghiệp có được như ngày hôm nay là luôn dựa

vào yếu tố con người. Chính vì thế, để đạt được hiệu quả cao trong hoạt động sản

xuất kinh doanh, thì công ty không chỉ quan tâm đến các chỉ tiêu tài chính mà còn

rất quan tâm tới vấn đề về nhân sự và chính sách đãi ngộ đối với người lao động.

Nhận thức được tầm quan trọng đó, ban lãnh đạo công ty với sự trợ giúp chính

của phòng tổ chức đã đưa ra những chính sách phù hợp nhằm chọn đúng người,

đúng việc tạo được sự ổn định cũng như không bỏ lãng phí lao động . Dưới đây là

thống kê về tình hình lao động của công ty trong 2 năm gần đây:

Chỉ tiêu Đơn vị tính Năm 2004

Số lượng lao động Người 320

Lao động trực tiếp Người 208

Lao động gián tiếp Người 112

Tổng thu nhập Đồng 6,172,200,000

Thu nhập bình quân Đồng 1,607,343

Về thu nhập bình quân trên tháng khá cao, do đó nó sẽ giúp cho người lao

động yên tâm làm viêc hơn.

Thời gian lao động và nghỉ ngơi: Người lao động làm việc không quá 8

giờ/ ngày và không quá 48 giờ / tuần. Đối với bộ phận quản lý, ngày nghỉ chính

thức hàng tuần vào Thứ bảy và Chủ nhật. Đối với các công nhân trực tiếp xây

dựng các công trình thì ngày nghỉ sẽ được các Đội trưởng sắp xếp phân công

Vũ Hoàng Minh_A05029

22

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

nhằm tạo sự thoải mái cho người lao động mà vẫn đảm bảo được tiến độ của công

trình.

- Quỹ phúc lợi: Bao gồm các khoản phụ cấp, trợ cấp ốm đau cho người lao

động. Ban giám đốc luôn quan tâm thăm hỏi động viên kịp thời đến cán bộ

công nhân viên trong công ty mỗi khi có chuyện vui như hỷ hay chuyện buồn

như hiếu, điều đó đã làm tăng lòng nhiệt tình của người lao động trong công

việc và giúp họ yên tâm công tác.

- Quỹ BHXH: Tất cả các cán bộ công nhân viên của công ty đều được tham gia

đóng BHXH, BHYT theo quy định của Luật lao động .

- Về chế độ đãi ngộ: Hàng năm công ty tổ chức cho cán bộ công nhân viên đi

tham quan, cuối năm có quà tết cho toàn thể cán bộ nhân viên trong công ty.

Ban giám đốc luôn đưa ra các tiêu chí để người lao động phấn đấu từ đó đánh

giá năng lực làm việc của từng người và xét cho họ đạt được mức phần

thưởng cao theo các mức độ khác nhau.

- Chính sách đào tạo người lao động: công ty luôn đặt vấn đề an toàn cho người

lao động lên hàng đầu. Định kỳ công ty luôn tổ chức các lớp học về an toàn

lao động cho công nhân viên, đồng thời hàng năm công ty có những lớp đào

tạo nâng cao nghiệp vụ cho nhân viên theo các chức năng của từng bộ phận để

nâng cao chuyên môn nghiệp vụ cho người lao động.

Vũ Hoàng Minh_A05029

23

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Phần 3: Nhận xét và kết luận

Sau thời gian thực tập, được học hỏi, cọ sát thực tế tại công ty cổ phần cơ

khí Hồng Nam, em rút ra một số ý kiến, nhận xét như sau:

3.1. Đánh giá chung về môi trường kinh doanh ở Công ty cổ phần

Xây dựng số 21.

Hiện nay công ty có đội ngũ cán bộ kỹ thuật, cán bộ quản lý kinh tế và công

nhân của công ty có đầy đủ trình độ chuyên môn, năng lực công tác và tay nghề

giỏi. Tập thể cán bộ công nhân viên của công ty luôn đoàn kết chặt chẽ, quyết tâm

thay đổi cung cách làm ăn, từng bước hoà nhập với nền kinh tế thị trường. Trong

cơ chế thị trường hiện nay, sự linh hoạt và nhạy bén trong công tác quản lý kinh

tế, quản lý sản đã thực sự trở thành đòn bẩy tích cực cho quá trình phát triển,

hoàn thiện của doanh nghiệp.

Cùng với sự phát triển của cả nước, công tác sản xuất kinh doanh của công

ty cũng ngày càng được củng cố và phát triển. Công tác quản lý của công ty ngày

càng khoa học hơn.

Với những số liệu tài chính như đã phân tích ở trên, chúng ta không thể

phủ nhận những thành công của Công ty cơ khí Hồng Nam. Tuy nhiên cũng như

nhiều doanh nghiệp khác, công ty cũng có những thuận lợi và khó khăn cần phải

khắc phục.

3.1.1. Thuận lợi:

Sau nhiều năm hoạt động công ty đã tạo được các mối quan hệ uy tín với

bạn hàng, đồng thời công ty đã giải quyết công ăn việc làm cho nhiều lao động.

Vũ Hoàng Minh_A05029

24

Báo cáo thực tập tổng hợp _ Khoa quản lý Đại học Thăng Long

Bộ máy quản lý của công ty tương đối gọn nhẹ, hợp lý. Các phòng ban

chức năng hoạt động bước đầu có hiệu quả trong việc giám sát kỹ thuật, thi công

sản xuất và tham mưu cho Ban Giám đốc theo chức năng, nghiệp vụ của mình.

Từ đó tạo điều kiệ cho công ty chủ động trong sản xuất kinh doanh, nắm bắt được

thị trường, tạo mối quan hệ với bạn hàng. Chất lượng công trình ngày càng được

nâng cao cả về kỹ thuật và mỹ thuật. Tạo tiền đề cho công ty ngỳa càng có uy tín

trên thị trường trong lĩnh vực xây dựng cơ bản, khẳng định được vị trí của mình

trong nền kinh tế có nhiều cạnh tranh gay gắt như hiện nay.

Không chỉ có đội ngũ cán bộ giàu kinh nghiệm và tâm huyết mà công ty

còn có một đội ngũ cán bộ trẻ được đào tạo chính quy, năng động. Đội ngũ nhân

viên quản lý có trình độ chuyên môn cao, có năng lực, làm việc với tinh thần

trách nhiệm cao.

Ban lãnh đạo công ty và Tổng công ty luôn quan tâm đến đời sống vật chất

cũng như tinh thần của cán bộ công nhân viên trong công ty, khuyến khích người

lao động nâng cao trình độ chuyên môn, nghiệp vụ. Công ty cử những nhân viên

ưu tú đi học thêm, nâng cao kiến thức để về phục vụ cho công ty được tốt hơn.

Bên cạnh đó Công ty luôn hoàn thành nghĩa vụ thuế với Nhà nước, thực

hiện đầy đủ và nghiêm chỉnh mọi nghị quyết, quyết định của Tổng công ty.

3.1.2. Khó khăn:

Công việc tập hợp chi phí và tính giá thành rất phức tạp vì phải dùng nhiều

sổ chi tiết, bảng phân bổ. Và công việc tính lương cũng cập rập vào cuối tháng.

Để giảm bớt số lượng ghi chép, khối lượng công việc và để đáp ứng tốt việc cung

cấp thông tin kịp thời cho lãnh đạo đồng thời để giúp cho công tác kế toán của

công ty phát huy được những ưu điểm thì phòng tài vụ của công ty nên được

trang bị những phương tiện hiện đại hơn.

Công tác quản lý vốn lưu động còn gặp khó khăn vì số vốn bị khách hàng

chiếm dụng lớn, vốn bị ứ đọng nhiều trong khâu dự trữ. Điều này dẫn đến tăng

chi phí lưu kho, chi phí đòi nợ.

Vũ Hoàng Minh_A05029

25