Hoàn thiện kế toán tại Chi nhánh Công ty Cổ phần xuất nhập khẩu Intimex tại Hà Nội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (250.75 KB, 32 trang )

Báo cáo thực tập tổng hợp

LỜI MỞ ĐẦU

Nền kinh tế thị trường đang bước vào giai đoạn khó khăn nhất trong

thập niên tiên của thế kỷ 21 với sự suy thoái của hàng loạt các nền kinh tế lớn

mạnh nhất thế giới như Mỹ, Anh, Pháp, Nhật Bản Cơn bão suy thoái cũng

đã ít nhiều ảnh hưởng đến kinh tế Việt Nam, và đây là giai đoạn các doanh

nghiệp phải cạnh tranh khốc liệt để tồn tại và thích ứng với nền kinh tế thị

trường. Do vậy, nhu cầu thông tin cho quá trình quản lý hoạt động sản xuất

kinh doanh hiện nay càng trở nên cấp thiết và hệ thống kế toán ngày càng

chứng tỏ được vai trò sống còn đối với các doanh nghiệp.

Kế toán là một khoa học mà vấn đề nghiên cứu và cập nhật kiến thức là

rất cần thiết vì gắn liền với nó là một hệ thống các văn bản quy phạm pháp

luật, quy định, hướng dẫn chi tiết từng vấn đề cụ thể. Nghiên cứu có thể giúp

ta hiểu được bản chất của vấn đề cần tìm hiểu nhưng quan trọng hơn là cần

phải biết được vấn đề đó trên thực tế diễn ra như thế nào, vận dụng lý luận

vào thực tế ra sao, đó là lý do phải kết hợp “học” với “hành”, “lý luận” với

“thực tiễn”. Đây cũng chính là cơ sở để khẳng định tầm quan trọng của quá

trình thực tập tốt nghiệp.

Thông qua thời gian thực tập tốt nghiệp, sinh viên có thể được tiếp cận

với hoạt động kinh doanh và công tác hạch toán kế toán của một doanh

nghiệp cụ thể, từ đó có cơ hội để vận dụng những kiến thức lý thuyết chuyên

ngành vào việc quan sát, tổng hợp, đánh giá thực tế, giải quyết những bất cập

của doanh nghiệp đó. Trên cơ sở đó sinh viên có thể nâng cao được năng lực

nghiên cứu khoa học và năng lực thực hành của mình, giúp ích rất nhiều cho

công việc trong tương lai.

Với những kiến thức đã tích lũy được trong quá trình học tập và giai

đoạn thực tập tổng hợp tại Chi nhánh Công ty Cổ phần xuất nhập khẩu

Intimex tại Hà Nội em đã có được những hiểu biết chung nhất về tổ chức, tình

hình hoạt động kinh doanh và công tác kế toán tại đơn vị để hoàn thành bản

1

Báo cáo thực tập tổng hợp

“Báo cáo thực tập tổng hợp tại Chi nhánh Công ty Cổ phần xuất nhập khẩu

Intimex tại Hà Nội”.

Báo cáo của em, ngoài Lời mở đầu và Kết luận gồm 3 phần:

Phần 1: Tổng quan chung về Chi nhánh Công ty Cổ phần xuất

nhập khẩu Intimex tại Hà Nội

Phần 2: Thực trạng kế toán tại Chi nhánh Công ty Cổ phần xuất

nhập khẩu Intimex tại Hà Nội

Phần 3: Nhận xét, đánh giá chung về tổ chức kế toán tại Chi nhánh

Công ty Cổ phần xuất nhập khẩu Intimex tại Hà Nội

Em xin chân thành cảm ơn ThS Trương Anh Dũng đã tận tình hướng

dẫn và tập thể cán bộ công nhân viên Chi nhánh Công ty Cổ phần xuất

nhập khẩu Intimex tại Hà Nội đã giúp đỡ em hoàn thành báo cáo thực tập

tổng hợp. Do hạn chế về mặt nhận thức nên trong quá trình thực hiện không

tránh khỏi những sai sót, em rất mong được sự góp ý của cô để em hoàn thiện

báo cáo này.

2

Báo cáo thực tập tổng hợp

PHẦN 1

TỔNG QUAN VỀ CHI NHÁNH CÔNG TY CỔ PHẦN XUẤT NHẬP

KHẨU INTIMEX TẠI HÀ NỘI

1.1. Quá trình hình thành và phát triển của Chi nhánh Công ty Cổ

phần xuất nhập khẩu Intimex Hà Nội

1.1.1. Quá trình hình thành và phát triển của Công ty Cổ phần xuất nhập khẩu

Intimex Hà Nội

Tên đơn vị: CHI NHÁNH CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU

INTIMEX TẠI HÀ NỘI

+ Tên tiếng Anh: VIETNAM INTIMEX JOINT STOCK CORPORATION

Tên Công ty viết tắt: INTIMEX

Trụ sở chính: 96 Trần Hưng Đạo - Hoàn Kiếm - Hà Nội

Điện thoại: 043.9424247/ 39424565 Fax: 043.9424250

Giấy chứng nhận đăng ký kinh doanh số 0103038680 do Sở kế hoạch và đầu

tư Thành phố Hà Nội cấp ngày 01 tháng 7 năm 2009.

Công ty XNK Intimex được thành lập ngày 10/08/1979 với tên gọi ban

đầu là Công ty XNK nội thương, là doanh nghiệp đầu tiên làm xuất nhập khẩu

của Bộ Nội thương.

Trong những năm 1979 -1989, công ty là đơn vị chính cung cấp hàng

tiêu dùng của các nước XHCN cho nhân dân cả nước và tạo ra việc làm cho

hàng vạn người lao động sản xuất hàng hoá xuất khẩu. Công ty XNK Intimex

đã góp phần to lớn vào nhiệm vụ chính trị của Nhà nước giao phó và trở thành

doanh nghiệp nổi tiếng và cung cấp hàng tiêu dùng nhập khẩu của các nước

XHCN và thu mua hàng TCMN xuất khẩu.

3

Báo cáo thực tập tổng hợp

Thời kỳ 1989 -1990: công ty XNK Intimex là doanh nghiệp khởi

xướng đề nghị chính phủ cho phép nhập khẩu hàng tiêu dùng của các nước tư

bản để thu hồi ngoại tệ cho người lao động, học tập, công tác ở nước ngoài

bước đầu tạo ra nguồn hàng tiêu dùng mới từ các nước tư bản để cung cấp

cho người tiêu dùng trong nước. Intimex đã trở nên nổi tiếng với mọi người đi

lao động, công tác, học tập nước ngoài trở về Việt Nam thời kỳ này và hoàn

thành nhiệm vụ được giao phó, thu về cho Nhà nước hàng chục triệu USD

mỗi năm.

Sau nghị quyết của hội nghị trung ương 6 của trung ương năm 1986 về

việc mở cửa thị trường, Công ty đã cho chuyển đổi kinh doanh theo cơ chế

khoán đến các đơn vị, phòng kinh doanh.

Thời kỳ sau năm 1998: Intimex bước sang trang mới với mục tiêu đẩy

mạnh xuất khẩu nông sản tập trung xuất khẩu cà phê, hạt tiêu Intimex đã tạo

ra đột biến về kim ngạch xuất khẩu. Sau 10 năm Intimex đã trở thành nhà

xuất khẩu cà phê, hạt tiêu hàng đầu cả nước mỗi năm xuất khẩu từ 150.000-

200.000 tấn cà phê, từ 10.000-15.000 tấn tiêu, chiếm 20% xuất khẩu cà phê ở

Việt Nam và 15% tiêu của cả nước trở thành doanh nghiệp xuất khẩu nổi

tiếng trong ngành thương mại cũng như trong và ngoài nước.

Từ 2000: Intimex lại bước sang một giai đoạn mới khi tham gia đầu tư

các nhà máy chế biến nông sản như: Nhà máy tiêu sạch tại Bình Dương năm

2002 đầu tư 20 tỷ, đến nay đã hoàn vốn và có lãi từ năm 2006. Nhà máy tinh

bột sắn xây dựng năm 2003 ở Thanh Chương, Nghệ An lúc đầu là 50 tấn

sắn/ngày, đến nay đã nâng công suất lên 180 tấn/ngày, hàng năm xuất khẩu

trên 20.000 tấn từ năm 2007 đã bắt đầu có lãi và trở thành nhà máy lớn nhất

Miền Bắc hiện nay. Hiện Intimex đang đầu tư 2 nhà máy chế biến cà phê chất

lượng cao tại Bình Dương và Buôn Ma Thuột với công suất mỗi nhà máy

20.000tấn/năm. Ngoài ra Intimex còn đầu tư vào nuôi trồng chế biến thuỷ sản

4

Báo cáo thực tập tổng hợp

tại Diễn Kim - Nghệ An, Đồng Ghép - Thanh Hoá với diện tích gần 100 ha

nuôi tôm công nghiệp được VASEP đánh giá là nơi nuôi tôm thẻ chân trắng

hiện đại và lớn nhất Miền Bắc và nuôi tu hài tại Vân Đồn-Quảng Ninh với

một triệu m

2

mặt biển

Để mở rộng địa bàn hoạt động, Intimex đã thành lập thêm các chi

nhánh, xí nghiệp tại Tây Ninh, Bình Dương, Nghệ An, Đắc Lắc. Ngoài ra đơn

vị còn sáp nhập thêm các đơn vị khác có nhiều khó khăn, thua lỗ như: Công

ty nông sản 3 (Bộ Thương mại), xí nghiệp nuôi tôm Sầm Sơn, nhà máy thủy

sản Hoằng Trường (Tỉnh Thanh Hoá) nhờ đó mà Intimex đã phát triển mở

rộng thị trường kinh doanh, sản xuất cả về lượng và chất.

Một trong những thế mạnh của Intimex nữa là với truyền thống kinh

doanh bán buôn, bán lẻ thời kỳ bao cấp của ngành nội thương với cơ sở vật

chất có sẵn, năm 2001 công ty lần đầu tiên xây dựng siêu thị đầu tiên của

ngành thương mại tại Hà Nội nói riêng và Miền Bắc nói chung. Việc đi tiên

phong về phát triển siêu thị của một doanh nghiệp Nhà nước của ngành

thương mại đã thành công và đến nay Công ty đã có 14 siêu thị và TTTM tại

Hà Nội, Hưng Yên, Hải Dương, Hòa Bình, Hải Phòng, Nghệ An, Đà Nẵng,

Buôn Ma Thuột. Năm 2008 được người tiêu dùng bình chọn là siêu thị nổi

tiếng: Hệ thống chuẩn siêu thị và TTTM mở rộng trong cả nước là định

hướng chiến lược của Intimex trong thời gian tới.

Trong sự phát triển đổi mới hoạt động kinh doanh thì Intimex cũng là

đơn vị tiên phong của ngành thương mại trong công tác cổ phần hoá, trở

thành các công ty mẹ - con. Năm 2006 có 3 đơn vị của Intimex cổ phần hoá

thành công và phát triển mạnh trở thành doanh nghiệp có doanh thu lớn thứ 5

trong 500 doanh nghiệp tư nhân lớn nhất Việt năm 2008.

Intimex không chỉ phát triển trong kinh doanh, sản xuất đứng hàng đầu

trong ngành và trong cả nước về một số ngành nghề sản xuất kinh doanh mà

5

Báo cáo thực tập tổng hợp

còn là nơi cung cấp nhiều cán bộ lãnh đạo các cấp cho Bộ Công thương, cho

tham tán thương mại các nước, cho các doanh nghiệp khác và cho lãnh đạo

các Hiệp hội ngành hàng.

Ba mươi năm qua ngay từ khi mới thành lập đến nay trải qua những

năm tháng có lúc vinh quang nhưng cũng có lúc thăng trầm xong dù khó khăn

đến đâu Intimex vẫn vươn lên mạnh mẽ, đến nay với trên 2000 cán bộ công

nhân viên, địa bàn trải đều trên các vùng kinh tế trọng điểm của cả nước. Năm

2008 với kim ngạch xuất nhập khẩu trên 400 triệu USD, doanh thu trên 9.000

tỷ nộp ngân sách trên 300 tỷ Công ty xuất nhập khẩu Intimex được xếp hạng

49/500 doanh nghiệp hàng đầu Việt Nam.

Công ty Intimex đã hoàn thành các thủ tục cổ phần hoá và đang tiếp

tục phát triển với mô hình mới Công ty cổ phần Intimex Việt Nam.

1.1.2. Giới thiệu chung về Chi nhánh Công ty cổ phần Intimex Hà Nội

Công ty cổ phần XNK Intimmex (Công ty con của Công ty Intimex

Việt Nam) tiền thân là Chi nhánh công ty XNK Intimex tại TP.HCM được cổ

phần hóa và đi vào hoạt động từ 1/7/2006 với vốn điều lệ 14,4 tỷ đồng (và đã

tăng vốn điều lệ lên thành 28,8 tỷ đồng). Sau cổ phần hóa, hoạt động kinh

doanh của công ty luôn phát triển mạnh, doanh thu, kim ngạch xuất nhập khẩu

tăng trưởng từ 30 - 40%/năm.

Địa chỉ : 61 Nguyễn Văn Giai, Phường Đa Kao, Quận 1

Điện thoại : 8201754 - 8201998 - 8203033

Fax : 8201997

Website:

Ông Đỗ Hà Nam - Chủ tịch HĐQT - TGĐ Cty CP XNK Intimex

Lĩnh vực Kinh doanh chính:

- Cà phê và hồ tiêu: Mặt hàng xuất khẩu chủ lực

6

Báo cáo thực tập tổng hợp

- Kinh doanh nông sản là thế mạnh của Công ty Cổ phần XNK Intimex trong

những năm qua. Năm 2006 kim ngạch xuất khẩu của công ty đạt 191 triệu

USD trong đó sản lượng cà phê xuất khẩu đạt 127.512 tấn; năm 2007 kim

ngạch xuất khẩu tăng lên 269 triệu USD trong đó sản lượng cà phê xuất khẩu

đạt 158.175 tấn. Năm 2008, mặc dù gặp rất nhiều khó khăn do biến động ở thị

trường trong nước và quốc tế nhưng tổng doanh thu của công ty đã đạt trên

7.000 tỷ đồng, tăng 28% so với năm 2007, kim ngạch xuất khẩu đạt 283 triệu

USD, lợi nhuận sau thuế đạt xấp xỉ 21 tỷ đồng, nộp ngân sách Nhà nước 269

tỷ đồng. Intimex Hochiminh hiện là một trong những doanh nghiệp xuất khẩu

cà phê và hồ tiêu hàng đầu cả nước.

Sản phẩm xuất khẩu của công ty cũng khá đa dạng, ngoài hai mặt hàng chủ

lực là cà phê và hồ tiêu, công ty đã mở rộng xuất khẩu hạt điều, sắn lát và

nhiều mặt hàng nông sản khác. Nhằm nâng cao giá trị và chất lượng hàng

xuất khẩu, công ty đã đầu tư xây dựng nhà máy chế biến cà phê tại tỉnh Bình

Dương với công suất 40.000 tấn/năm và 1 nhà máy chế biến tiêu sạch theo

tiêu chuẩn ASTA tại Bình Dương công suất 10.000 tấn/năm. Đặc biệt, sản

phẩm hồ tiêu chất lượng cao của công ty đã đáp ứng các tiêu chuẩn khắt khe

của thị trường châu Âu và xuất khẩu thành công vào thị trường Mỹ.

TTTM IntimexFuso tại thành phố Buôn Ma Thuột

Công ty đã thành lập các Trung tâm Phân phối, Cửa hàng giới thiệu sản

phẩm tại Hà Nội và TP.HCM, với mặt hàng chủ lực là thực phẩm đông lạnh

(thịt gà, thịt bò, thịt heo ), thực phẩm công nghệ (bánh kẹo, mì ăn liền ), đồ

uống, hàng điện tử, điện gia dụng cho các doanh nghiệp bán buôn, bán lẻ,

tổng đại lý, siêu thị, cửa hàng trên địa bàn Hà Nội, TP.HCM và các vùng

lân cận

Công ty đã góp vốn với một số doanh nghiệp thành lập Công ty liên doanh

thương mại đầu tư và sản xuất Lào Việt (Lavico) tại Cộng hòa dân chủ nhân

7

Báo cáo thực tập tổng hợp

dân Lào để xây dựng nhà máy sản xuất phân vi sinh, khai thác và chế biến

khoáng sản, kinh doanh thương mại dịch vụ, XNK, vận tải hàng hóa ; Đáng

chú ý là Intimex Hochiminh đã góp vốn để trở thành cổ đông sáng lập và cổ

đông chi phối của Công ty cổ phần XNK cà phê Intimex Nha Trang (Intimex

Nha Trang JSC) với tỉ lệ cổ phần nắm giữ là 51%.

Chi nhánh Hà Nội của Công ty được thành lập tháng 10/1993 với mục

tiêu mở rộng hoạt động của Công ty ra thị trường tiềm năng khu vực phía bắc

và có thể tận dụng tối đa lợi thế của Công ty để phát triển.

1.2. Đặc điểm hoạt động sản xuất kinh doanh của Chi nhánh Công ty

Cổ phần xuất nhập khẩu Intimex Hà Nội

Chi nhánh Công ty Cổ phần xuất nhập khẩu Intimex Hà Nội ngay từ

ngày đầu mới thành lập được Công ty giao nhiệm vụ xuất nhập khẩu trực tiếp

hàng nông nghiêp, tiểu thủ công nghiệp và hàng tiêu dùng thiết yếu. Công ty

đã chủ động tìm cho mình một hướng đi đúng. Đó là việc đi lên từ phát triển

kinh doanh xuất nhập khẩu và dịch vụ, thương mại, tạo tiền đề cho sự phát

triển các ngành công nghiệp, bất động sản, tài chính ngân hàng và công nghệ

thông tin sau này.

Thực hiện chủ trương chính sách Đảng và Nhà nước về phát triển nền

kinh tế hàng hóa nhiều thành phần dưới sự quản lý của Nhà nước, nhằm huy

động và sử dụng có hiệu quả các nguồn vốn, lao động và tài nguyên của đất

nước; tạo thêm việc làm, phát huy nội lực và khơi dậy tiềm năng, góp phần

xây dựng tổ quốc. Chi nhánh Công ty Cổ phần xuất nhập khẩu Intimex Hà

Nội đã chủ động tìm tòi và xây dựng cho mình một mô hình phát triển kinh tế

đa dạng ở các lĩnh vực khác nhau. Hiện tại công ty đang tập trung đầu tư vào

lĩnh vực chính như: xuất nhập khẩu hàng nông sản. Đến nay, sau 16 năm

thành lập INTIMEX (1993- 2009), hiện đang tham gia các hoạt động ở các

lĩnh vực truyền thống là xuất khẩu Hồ tiêu, Cà phê, Điều, gạo, Ngô, mua

8

Báo cáo thực tập tổng hợp

bán nông sản nội địa, đồng thời tăng cường nhập khẩu những mặt hàng có

nhu cầu tiêu thụ trong nước. Song song đó, chi nhánh đang mở rộng sang các

mặt hàng nông sản đặc trưng của miền bắc.

Việc đặt trụ sở ngay tại thủ đô, đồng thời là thành viên của Công ty Cổ

phần XNK Intimex vốn khẳng định được uy tín và thương hiệu trên thương

trường quốc nội lẫn quốc tế, đó là những thế mạnh của Intimex Hà Nội khi

tiến hành các hoạt động kinh doanh của mình.

Với những thành tích đạt được trong 15 năm qua, Intimex đã vinh dự

nhận được nhiều huân chương, huy chương, bằng khen của Nhà nước và

Chính phủ trao tặng như: Huân chương Lao động hạng ba năm 2003, Huân

chương Lao động hạng hai năm 2008, Bằng khen của UBND thành phố Hà

Nội năm 2003

1.3. Tổ chức bộ máy quản lý của Công ty Cổ phần xuất nhập khẩu

Intimex

Công ty tuy đã cổ phần hoá nhưng Nhà nước vẫn là đối tác nắm cổ phần nhiều

nhất. Vì vậy nên cơ cấu tổ chức theo mô hình trực tuyến chức năng gồm những

phòng ban với các chức năng chuyên ngành riêng biệt dưới sự chỉ đạo của ban giám

đốc. Mối quan hệ giữa các phòng ban trong Công ty là mối quan hệ bình đẳng, hợp

tác giúp đỡ lẫn nhau trên cơ sở chức năng nhiệm vụ đã được giao để cùng thực hiện

tốt những nhiệm vụ chung của Công ty. Mô hình này rất hiệu quả, linh hoạt, phù

hợp với hoạt động kinh doanh của Công ty, vừa phát huy được tính chủ động sáng

tạo của từng phòng ban vừa mang tính thống nhất chung trong hoạt động của toàn

Công ty.

9

Báo cáo thực tập tổng hợp

Hình 1:Sơ đồ cấu trúc tổ chức bộ máy của công ty

BAN GIÁM ĐỐC

Các phòng quản

lý

Các phòng Kinh

doanh

Các CN & XN

trực thuộc

Các đơn vị liên

doanh liên kết

Phòng Tổ chức –

Hành Chính

Phòng Tài chính

Kế toán

Phòng tổng hợp

Ban xây dựng cơ

bản

Phòng XNK 1

Phòng XNK 2

Phòng XNK 3

Phòng XNK 4

Phòng XNK 5

Phòng XNK 6

Phòng XNK 7

Chi nhánh tại

thành phố hà nội

Chi nhánh tại TP

bình dương

Chi nhánh tại Tp.

Hồ Chí Minh

Chi nhánh cần

thơ

Xi măng hoà cầm

Intimex

invest

10

Báo cáo thực tập tổng hợp

Mô hình cơ cấu tổ chức của Công ty được xây dựng theo mô hình doanh nghiệp

cổ phần, vì vậy các bộ phận cấu thành bộ máy quản lý được tổ chức theo đúng quy

định của Nhà nước:

Đại hội cổ đông: Quyết định các vấn đề lớn liên quan đến tổ chức, quản lý và

hoạt động của Công ty.

Hội đồng quản trị: Quyết định chiến lược, kế hoạch phát triển kinh doanh hàng

năm của Công ty; các vấn đề liên quan đến tổ chức, quản lý và hoạt động của Công

ty; chịu trách nhiệm báo cáo lại tình hình của Công ty với Đại hội cổ đông.

Ban kiểm soát: Kiểm tra toàn bộ hoạt động quản lý điều hành hoạt động kinh

doanh của Công ty về tính hợp lý, hợp pháp. Đồng thời kiến nghị biện pháp bổ

sung, sửa đổi, cải tiến cơ cấu tổ chức quản lý, điều hành; báo cáo kết quả kiểm soát

với đại hội cổ đông, hội đồng quản trị.

Ban giám đốc:

Tổng giám đốc: Người đứng đầu Công ty, quản lý mọi hoạt động của tất cả các

phòng ban, chi nhánh và là người chịu trách nhiệm trước pháp luật về mọi hoạt

động của Công ty, đại diện cho quyền lợi và nghĩa vụ của Công ty trước Nhà nước.

Các phó tổng giám đốc: Có nhiệm vụ tham mưu cho giám đốc hoặc quản lý một

lĩnh vực nào đó do giám đốc uỷ quyền. Phó tổng giám đốc chịu trách nhiệm về hoạt

động của mình trước tổng giám đốc.

Khối các phòng ban nghiệp vụ: tham mưu cho giám đốc gồm:

• Phòng tổ chức cán bộ.

• Phòng tổng hợp.

• Phòng tài chính - kế toán.

• Ban xây dựng cơ bản.

• Phòng nghiệp vụ.

• Hệ thống các cửa hàng.

• Các chi nhánh.

• Các bộ phận sản xuất.

11

Báo cáo thực tập tổng hợp

Phòng tổ chức cán bộ: Phòng nắm toàn bộ nhân lực của Công ty, tham mưu cho

giám đốc, sắp xếp, tổ chức bộ máy, lực lượng lao động trong mỗi phòng ban sao

cho phù hợp, đạt hiệu quả cao. Phòng cũng có nhiệm vụ xây dựng chiến lược đào

tạo dài hạn, ngắn hạn, đào tạo lại nguồn lực Công ty, đưa ra các chính sách, chế độ

về lao động và tiền lương của cán bộ công nhân viên đồng thời tuyển dụng lao động

và điều tiết lao động phù hợp với các mục tiêu, tình hình kinh doanh.

Phòng tổng hợp: Phòng có nhiệm vụ xây dựng kế hoạch kinh doanh, lập báo cáo

các hoạt động kinh doanh từng tháng, quý, năm trình lên ban giám đốc. Ngoài ra

phòng còn phải tiến hành nghiên cứu thị trường, đàm phán giao dịch với khách

hàng và lập các chiến lược truyền thống khuyến mại của Công ty.

Phòng hành chính: Chức năng của phòng này là phục vụ văn phòng phẩm của

Công ty, tiếp khách và quản lý toàn bộ tài sản của Công ty. Bên cạnh đó phòng có

trách nhiệm theo dõi, sửa chữa lớn, nhỏ và sửa chữa thường xuyên đồng thời giải

quyết các vấn đề liên quan dến hành chính sự nghiệp.

Phòng kế toán, tài vụ: Nhiệm vụ chính của phòng là hạch toán kế toán, đánh giá

toàn bộ về hoạt động kinh doanh của Công ty. Ngoài ra phòng còn có nhiệm vụ lập

bảng cân đối kế toán, bảng báo cáo tài chính theo yêu cầu trình ban giám đốc. Tiến

hành xây dựng tài chính, quyết toán tài chính với các cơ quan cấp trên và các cơ

quan hữu quan theo quy định.

Phòng nghiệp vụ: Có tổng cộng 7 phòng nghiệp vụ có chức năng kinh doanh tổng

hợp hoặc đi sâu vào các mặt hàng có thế mạnh của mình:

Phòng nghiệp vụ 1: Khoáng sản, thủ công mỹ nghệ.

Phòng nghiệp vụ 2: Thiết bị máy móc, hoá chất, thuốc thú y.

Phòng nghiệp vụ 3: Quần áo, gia công may.

Phòng nghiệp vụ 4: Ôtô, xe máy, đồ điện gia dụng.

Phòng nghiệp vụ 5: Vải sợi, nông sản (chủ yếu là gạo và cà phê).

Phòng nghiệp vụ 6: Nhập khẩu vật tư cho sản xuất các loại máy móc, thiết bị đồ

điện, thiết bị văn phòng.

12

Báo cáo thực tập tổng hợp

Phòng nghiệp vụ 7: Quản lý toàn bộ hàng hoá kinh doanh của Công ty, kinh

doanh vận tải, chuyên chở hàng hoá, quản lý toàn bộ xe của Công ty.

Sáu tháng đầu năm 2009, 7 phòng nghiệp vụ đã mang lại cho Công ty một khoản

doanh thu khá lớn. Cụ thể theo nguồn báo cáo kết quả hàng năm, doanh thu của 7

phòng nghiệp vụ là 675 151 023 451 đồng.

STT Tên Phòng Doanh Thu (đồng( Tỷ Lệ(%)

1. Phòng nghiệp vụ 1 155.284.735.393,73 23

2. Phòng nghiệp vụ 2 50.636.326.758,825 7,5

3. Phòng nghiệp vụ 3 68.865.404.392,002 10,2

4. Phòng nghiệp vụ 4 27.681.191.961,491 4,1

5. Phòng nghiệp vụ 5 303.817.960.552,95 45

6. Phòng nghiệp vụ 6 45.235.118.571,217 6,7

7. Phòng nghiệp vụ 7 23.630.285.820,785 3,5

Tổng 675.151.023.451 100

Bảng 1: Sự đóng góp của các phòng nghiệp vụ vào doanh thu của Công ty 6

tháng đầu năm 2009

Nguồn báo cáo kết quả hàng năm của Công ty

1.4. Kết quả hoạt động sản xuất kinh doanh của Chi nhánh Công ty Cổ

phần xuất nhập khẩu Intimex Hà Nội trong những năm gần đây.

STT Chỉ tiêu 2007 2008 2009 6 tháng đầu năm

2010

1. Doanh thu 443.785.643.80

3

615.353.548.39

5

870.355.657.45

2

898.168.087.597

2. Vốn CSH 58.027.580.881 86.539.580.881 97.458.435.314 99.978.488.102

3. Vốn kinh doanh 58.856.622.050 60.880.817.523 86.231.441.478 88.546.657.325

4. LN trước thuế 15.140.502.030 14.650.364.754 25.156.466.134 33.197.230.085

5. LN sau thuế 10.790.397.515 12.220.342.567 20.544.652.768 26.305.562.195

6. Tỉ suất LN (%)

6a. LN/Tổng DT:

+ TSLN trước thuế 3,14 2,38 2,89 3,70

+ TSLN sau thuế 2,43 1,98 2,36 2,92

6b. LN sau thuế/Vốn

CSH

18,59 14,12 21,08 62,3

6c. LN/Tổng tài sản:

+ TSLN trước thuế 6,57 6,45 6,73 6,97

+ TSLN sau thuế 4,63 5,10 5,78 6,01

7. Thu nhập bình quân 2.075.146 3.125.356 3.454.546 3.753.214

Bảng 4: Kết quả kinh doanh của Công ty (2007 – 6 tháng đầu năm 2010) Đơn

vị: đồng

Nguồn: Báo cáo kết quả hàng năm của Công ty

13

Báo cáo thực tập tổng hợp

PHẦN 2

THỰC TẾ TỔ CHỨC KẾ TOÁN TẠI CÔNG TY CỔ PHẦN XNK

INTIMEX - HÀ NỘI

2.1. Tổ chức bộ máy kế toán và các phần hành kế toán

Công tác kế toán tại Công ty được tổ chức theo hình thức tập trung tại

phòng kế toán. Việc tổ chức hạch toán kế toán theo hình thức tập trung ở Chi

nhánh Công ty Cổ phần xuất nhập khẩu Intimex Hà Nội là phù hợp với ngành

nghề và đặc điểm kinh doanh của Công ty. Việc kiểm tra xử lý thông tin kế

toán được tiến hành kịp thời chặt chẽ, lãnh đạo Công ty có thể nắm bắt kịp

thời toàn bộ thông tin kế toán. Từ đó giúp cho ban lãnh đạo thực hiện kiểm tra

và chỉ đạo sát sao hoạt động của Công ty. Để thực hiện chức năng nhiệm vụ

phản ánh tình hình tài chính của công ty và đưa ra những phương án tham

mưu cho Ban giám đốc Công ty về vấn đề tài chính, bộ máy kế toán của công

ty được phân công mỗi người đảm nhận một phần hành kế toán cụ thể:

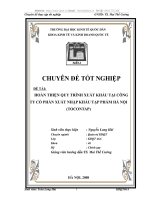

SƠ ĐỒ TỔ CHỨC BỘ MÁY KẾ TOÁN

14

Kế toán chi

phí

Kế toán trưởng

KT Tổng hợp

Kế

toán

Ngân

hàng

Kế toán

thanh

toán

Kế toán

Vật tư,

CCDC,

TSCĐ

Kế toán

công nợ

Thñ quü

Kế toán

tiền

lương

Báo cáo thực tập tổng hợp

Mỗi một phần hành kế toán có chức năng và nhiệm vụ riêng:

* Kế toán trưởng: Chỉ đạo chung công việc của phòng Kế toán, thực

hiện thiết lập hệ thống kế toán mới phù hợp đáp ứng được yêu cầu quản lý,

hướng dẫn chung các nhân viên trong phòng làm việc theo hệ thống, theo quy

trình thống nhất và phù hợp với đặc điểm sản xuất kinh doanh của Công ty,

giám sát ký duyệt các chứng từ phát sinh. Nghiên cứu tìm hiểu trên cơ sở tài

liệu số liệu báo cáo kết quả, phân tích tình hình sản xuất kinh doanh của công

ty từ đó tư vấn, kiến nghị ban lãnh đạo về kế hoạch sản xuất và lựa chọn

phương án tốt nhất, đồng thời chịu trách nhiệm trước Chủ tịch Hội đồng quản

trị, nhà nước về các báo cáo kế toán tài chính trên.

* Kế toán tổng hợp: Thực hiện chức năng kiểm tra giám sát các kế toán

viên theo từng phần hành đã được phân công. Lên các báo cáo tổng hợp cuối

kỳ và chịu trách nhiệm trước kế toán trưởng về các phần hành kế toán. Thực

hiện các nhiệm vụ nội sinh, lập các bút toán khoá sổ kế toán cuối kỳ, kiểm tra

số liệu kế toán của các phần hành chuyển sang để phục vụ cho việc khoá sổ

kế toán và lập báo cáo kế toán, lập bảng cân đối tài khoản, lập bảng cân đối kế

toán và báo cáo kết quả kinh doanh của toàn Công ty.

* Kế toán công nợ: Căn cứ vào đơn đặt hàng và lệnh xuất hàng của

phòng kinh doanh, kế toán công nợ cập nhật để theo dõi công nợ của khách

hàng, thời hạn thanh toán và xuất đăng kiểm cho khách hàng. Hàng ngày dựa

vào bảng tổng hợp nhập xuất tồn và tồn lệnh của các xưởng láp ráp gửi lên

theo dõi tình hình tồn lệnh của khách hàng. Tuỳ thuộc vào từng đặc điểm của

khách hàng kế toán công nợ thực hiện quyết toán đối chiếu công nợ với khách

hàng theo từng lô hoặc theo tháng… Báo cáo tình hình công nợ khách hàng

cho Ban lãnh đạo khi có yêu cầu giúp ban lãnh đạo có những quyết định hợp

lý nhằm đưa công ty ngày càng phát triển hơn.

15

Báo cáo thực tập tổng hợp

* Kế toán ngân hàng: Thực hiện các nghiệp vụ liên quan đến ngân hàng.

Lập các chứng từ liên quan đến ngân hàng như UNT, UNC, Séc, giấy nộp tiền

thuế, lãi vay, mở LC… Nhận sổ phụ từ ngân hàng, căn cứ vào chứng từ kiểm

tra tính chính xác và cập nhật vào phần hành kế toán của mình để cung cấp số

liệu cho kế toán công nợ nắm được tình hình thanh toán của khách hàng và

tình hình thanh toán cho nhà cung cấp…

* Kế toán vật tư, CCDC và TSCĐ: Hàng ngày cắn cứ trên kế hoạch

nhập hàng của phòng Vật tư và biên bản nhập hàng của các xưởng sản xuất,

kế toán vật tư kiểm tra số liệu và lập phiếu nhập trên phần hành kế toán, theo

dõi số lượng tồn kho nguyên vật liệu chi tiết theo theo danh mục linh kiện vật

tư, đối chiếu hàng tháng với xưởng và phòng vật tư để kiểm soát được lượng

linh kiện tồn kho để phục vụ sản xuất được liên tục kịp thời đáp ứng nhu cầu

của khách hàng. Theo dõi, ghi chép chi tiết tài sản cố định, công cụ dụng cụ

tồn kho. Tính khấu hao TSCĐ, phân bổ công cụ dụng cụ trong kỳ.

* Kế toán chi phí: Trên cơ sở các nghiệp vụ phát sinh, dựa vào những

hoá đơn chứng từ hợp lệ và theo quy chế của công ty, những chi phí đã được

duyệt chi… kế toán chi phí sau khi đã kiểm tra tính trung thực của chứng từ,

cập nhật vào phần mền kế toán, tuỳ theo nội dung của nghiệp vụ phát sinh kế

toán phân loại chi phí và đưa vào tài khoản thích hợp.

* Kế toán tiền lương: Hạch toán tiền lương vào chi phí của các phòng

ban và tính các khoản trích theo lương BHXH, BHYT, Kinh phí công đoàn

* Thủ quỹ: Thực hiện việc thu chi tiền mặt và ghi sổ quỹ từng ngày.

Cuối ngày tiến hành kiểm kê quỹ để đối chiếu với số liệu trên sổ sách.

2.2. Tổ chức vận dụng hệ thống chứng từ và luân chuyển chứng từ

2.2.1. Tổ chức hệ thống chứng từ sử dụng tại Công ty cổ phần xuất

nhập khẩu Intimex Hà Nội.

16

Báo cáo thực tập tổng hợp

Công ty áp dụng chế độ kế toán doanh nghiệp do nhà nước banh hành

theo Quyết định số 15/2006/QĐ-BTC ngày 20 tháng 03 năm 2006.

*Về tổ chức chứng từ:

Công ty xây dựng hệ thống chứng từ theo Quyết định 15/2006/QĐ-BTC

ngày 20 tháng 03 năm 2006 của Bộ tài chính, trong đó sử dụng hầu hết các

chứng từ theo quyết định hướng dẫn.Cụ thể:

- Bảng chấm công

- Bảng thanh toán tiền lương

- Bảng kê trích nộp các khoản theo lương

- Bảng phân bổ tiền lương và BHXH

- Phiếu nhập kho

- Phiếu xuất kho

- Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hoá.

- Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ.

- Phiếu thu, phiếu chi

- Giấy đề nghị tạm ứng

- Giấy thanh toán tiền tạm ứng

- Giấy đề nghị thanh toán

- Bảng kiểm kê quỹ

- Biên bản giao nhận TSCĐ

- Biên bản thanh lý TSCĐ

- Bảng tính và phân bổ khấu hao TSCĐ

17

Báo cáo thực tập tổng hợp

Ngoài ra Công ty còn sử dụng chứng từ ban hành theo các văn bản pháp

luật khác như:

- Hoá đơn giá trị gia tăng

- Phiếu xuất kho kiêm vận chuyển nội bộ

- Bảng kê hàng hoá mua vào không có hoá đơn.

2.2.2. Chương trình luân chuyển một số chứng từ chủ yếu

Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc bảng tổng hợp

chứng từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ,

xác định tài khoản ghi Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính

theo các bảng, biểu được thiết kế sẵn trên phần mềm kế toán.

Theo quy trình của phần mềm kế toán, các thông tin được tự động nhập

vào sổ kế toán tổng hợp( Sổ Cái hoặc Nhật ký chung) và các sổ, thẻ kế toán

chi tiết liên quan.

Cuối tháng( hoặc bất kỳ vào thời điểm cần thiết nào), kế toán thực hiện

các thao tác khoá sổ( cộng sổ) và lập báo cáo tài chính. Việc đối chiếu giữa số

liệu tổng hợp với số liệu chi tiết được thực hiện tự động và luôn đảm bảo

chính xác, trung thực theo thông tin đã được nhập trong kỳ. Người làm kế

toán có thể kiểm tra, đối chiếu số liệu giữa sổ kế toán với báo cáo tài chính

sau khi đã in ra giấy.

Thực hiện các thao tác để in báo cáo tài chính theo quy định.

Cuối tháng, cuối năm sổ kế toán tổng hợp và sổ kế toán chi tiết được in ra

giấy, đóng thành quyển và thực hiện các thủ tục pháp lý theo quy định về sổ

kế toán ghi bằng tay

2.3. Tổ chức vận dụng hệ thống tài khoản

18

Báo cáo thực tập tổng hợp

Cũng như tổ chức chứng từ, Công ty đang sử dụng hệ thống tài khoản

được ban hành theo Quyết định 15/2006/QĐ-BTC ngày 20 tháng 03 năm

2006 của Bộ Tài chính, gồm đủ 10 loại từ tài khoản loại 0 cho đến tài khoản

loại 9. Ngoài ra công ty còn đăng ký sử dụng các tại khoản chi tiết để thuận

tiện cho việc theo dõi và hạch toán các nghiệp vụ kinh tế phát sinh. Hệ thống

tài khoản Công ty đang sử dụng:

DANH MỤC TÀI KHOẢN

STT SỐ HIỆU TK

Cấp

I

Cấp II

LOẠI TK 1

TÀI SẢN NGẮN HẠN

01 111 Tiền mặt

1111 Tiền Việt Nam

1112 Ngoại tệ

1113 Vàng bạc, kim khí quý, đá quý

02 112 Tiền gửi Ngân hang

1121 Tiền Việt Nam

1121.1

1121.2

1121.3

1121.4

1121.5

1122

1122.1

1122.2

1122.3

1122.4

1122.5

1123 Vàng bạc, kim khí quý, đá quý

03 113 Tiền đang chuyển

1131 Tiền đang chuyển tiền Việt Nam

1132 Tiền đang chuyển ngoại tệ

04 121 Đầu tư chứng khoán ngắn hạn

1211 Cổ phiếu

1212 Trái phiếu, tín phiếu, kỳ phiếu

19

Báo cáo thực tập tổng hợp

05 128 Đầu tư ngắn hạn khác

06 129 Dự phòng giảm giá đầu tư ngắn hạn

07 131 Phải thu khách hàng

1311 Phải thu khách hàng xe máy

1312 Phải thu khách hàng linh kiện, động cơ

1313 Phải thu khách hàng khác

1314 Phải thu khách hang bằng USD

08 133 Thuế GTGT được khấu trừ

1331 Thuế GTGT được khấu trừ của hàng hoá

13311 Thuế GTGT được khấu trừ của hàng hoá

13312 Thuế GTGT hàng nhập khẩu được khấu trừ

1332 Thuế GTGT được khấu trừ của TSCĐ

09 136 Phải thu nội bộ

1361 Vốn kinh doanh ở các đơn vị trực thuộc

1368 Phải thu nội bộ khác

10 138 Phải thu khác

1381 Tài sản thiếu chờ xử lý

1388 Phải thu khác

11 139 Dự phòng phải thu khó đòi

12 141 Tạm ứng

13 142 Chi phí trả trước ngắn hạn

1421 Chi phí trả trước

1422 Chi phí chờ kết chuyển

14 144 Cầm cố, ký quỹ, ký cược ngắn hạn

1441 Thế chấp, ký quỹ, ký cược ngắn hạn VNĐ

1442 Thế chấp, ký quỹ, ký cược ngắn hạn USD

15 151 Hàng mua đang đi đường

16 152 Nguyên liệu, vật liệu

1521 Nguyên liệu, vật liệu chính

1528 Vật liệu khác

17 153 Công cụ, dụng cụ

18 154 Chi phí sản xuất, kinh doanh dở dang

19 155 Thành phẩm

20 156 Hàng hoá

21 157 Hàng gửi bán

22 159

LOẠI TK 2

TÀI SẢN DÀI HẠN

23 211 Tài sản cố định hữu hình

2111 Nhà cửa, vật kiến trúc

2112 Máy móc, thiết bị

20

Báo cáo thực tập tổng hợp

2113 Phương tiện, vận tải, truyền dẫn

2114 Thiết bị, dụng cụ quản lý

2118 TSCĐ khác

24 212 Tài sản cố định thuê tài chính

25 213 Tài sản cố định vô hình

2131 Quyền sử dụng đất

2135 Phầm mềm kế toán

2138 TSCĐ khác

26 214 Hao mòn tài sản cố định

2141 Hao mòn TSCĐ hữu hình

2142 Hao mòn TSCĐ thuê tài chính

2143 Hao mòn TSCĐ vô hình

2147 Hoa mòn BĐS đầu tư

27 217 Bất động sản đầu tư

28 221 Đầu tư vào công ty con

29 222 Vốn góp liên doanh

30 223 Đầu tư vào công ty liên kết

31 228 Đầu tư dài hạn khác

2281 Cổ phiếu

2288 Đầu tư dài hạn khác

32 241 Xây dựng cơ bản dở dang

2411 Mua sắm TSCĐ

2412 Xây dựng cơ bản

2413 Sửa chữa lớn TSCĐ

33 242 Chi phí trả trước dài hạn

34 243 Tài sản thuế thu nhập hoãn lại

35 244 Ký quỹ, ký cược dài hạn

LOẠI TK 3

NỢ PHẢI TRẢ

36 311 Vay ngắn hạn

37 315 Nợ dài hạn đến hạn trả

38 331 Phải trả cho người bán

3311 Phải trả cho người bán trong nước

3312 Phải trả cho người bán nước ngoài

39 333 Thuế và các khoản phải nộp Nhà nước

3331 Thế GTGT phải nộp

33311 Thuế GTGT đầu ra

33312 Thuế GTGT hàng nhập khẩu

3333 Thuế xuất, nhập khẩu

3334 Thuế TNDN

3335 Thuế thu nhập cá nhân

21

Báo cáo thực tập tổng hợp

3337 Thuế nhà đất, tiền thuê đất

3338 Các loại thuế khác

3339 Phí, lệ phí và các khoản phải nộp khác

40 334 Phải trả người lao động

41 336 Phải trả nội bộ

42 338 Phải trả, phải nộp khác

3381 Tài sản thừa chờ giả quyết

3382 Kinh phí công đoàn

3383 Bảo hiểm xã hội

3387 Doanh thu chưa thực hiện

3388 Phải trả, phải nộp khác

43 341 Vay dài hạn

44 342 Nợ dài hạn

45 347 Thuế thu nhập hoãn lại phải trả

LOẠI TK 4

VỐN CHỦ SỞ HỮU

46 411 Nguồn vốn kinh doanh

47 412 Chênh lệch đánh giá lại tài sản

48 413 Chênh lệch tỷ giá hối đoái

4131

Chênh lệch tỷ giá hối đoái đánh giá lại cuối

năm tài chính

4132

Chênh lệch tỷ giá hối đoái trong giai đoạn đầu

tư XDCB

49 421 Lợi nhuận chưa phân phối

4211 Lợi nhuận chưa phân phối năm trước

4212 Lợi nhuận chưa phân phối năm nay

50 431 Quỹ khen thưởng, phúc lợi

51 441 Nguồn vốn đầu tư xây dựng cơ bản

LOẠI TK 5

DOANH THU

52 511 Doanh thu bán hàng và cung cấp dịch vụ

5111 Doanh thu bán hàng

5112

Doanh thu bán thành phẩm

53 515 Doanh thu hoạt động tài chính

54 521 Chiết khấu thương mại

55 531 Hàng bán bị trả lại

56 532 Giảm giá hàng bán

LOẠI TK 6

CHI PHÍ SẢN XUẤT, KINH DOANH

57 621 Chi phí nguyên liệu, vật liệu trực tiếp

58 622 Chi phí nhân công trực tiếp

22

Báo cáo thực tập tổng hợp

59 627 Chi phí sản xuất chung

6271 Chi phí nhân viên phân xưởng

6272 Chi phí vật liệu

6273 Chi phí dụng cụ sản xuất

6274 Chi phí khấu hao TSCĐ

6277 Chi phí dịch vụ mua ngoài

6278 Chi phí bằng tiền khác

60 632 Giá vốn hàng bán

61 635 Chi phí tài chính

6351 Chi phí tài chính

6352 Chi phí lãi vay

62 641 Chi phí bán hàng

6411 Chi phí nhân viên

6412 Chi phí vật liệu, bao bì

6413 Chi phí dụng cụ, đồ dùng

6414 Chi phí khấu hao TSCĐ

6415 Chi phí bảo hành

6417 Chi phí dịch vụ mua ngoài

6418 Chi phí bằng tiền khác

63 642 Chi phí quản lý doanh nghiệp

6421 Chi phí nhân viên quản lý

6422 Chi phí vật liệu quản lý

6423 Chi phí đồ dùng văn phòng

6424 Chi phí khấu hao TSCĐ

6425 Thuế, phí và lệ phí

6426 Chi phí dự phòng

6427 Chi phí dịch vụ mua ngoài

6428 Chi phí bằng tiền khác

6429 Chi phí quảng cáo tiếp thị

LOẠI TK 7

THU NHẬP KHÁC

64 711 Thu nhập khác

7111 Thu nhập khác được thưởng, bồi thường

7113 Thu nhập khác

LOẠI TK 8

CHI PHÍ KHÁC

65 811 Chi phí khác

8111 Chi phí bồi thường, phạt

8113 Chi phí khác

66 821 Chi phí thuế thu nhập doanh nghiệp

8211 Chi phí thuế TNDN hiện hành

23

Báo cáo thực tập tổng hợp

8212 Chi phí thuế TNDN hoãn lại

LOẠI TK 9

XÁC ĐỊNH KẾT QUẢ KINH DOANH

67 911 Xác định kết quả kinh doanh

LOẠI TK 0

TÀI KHOẢN NGOÀI BẢNG

001 Tài sản thuê ngoài

002 Vật tư, hàng hoá nhận giữ hộ, nhận gia công

003

Hàng hoá nhận bán hộ, nhận ký gửi, ký

cược

004 Nợ khó đòi đã xử lý

007 Ngoại tệ các loại

008 Dự toán chi sự nghiệp, dự án

24

Báo cáo thực tập tổng hợp

2.4. Tổ chức vận dụng hệ thống sổ kế toán

Công ty áp dụng hình thức ghi sổ trên máy vi tính, sử dụng phần mềm

kế toán Fast Accouting.

Đặc trưng cơ bản của Hình thức kế toán trên máy vi tính là công việc

kế toán được thực hiện theo một chương trình phần mềm kế toán trên máy vi

tính. Phần mềm kế toán được thiết kế theo nguyên tắc kết hợp với hình thức

kế toán Nhật ký chung. Phần mềm kế toán không hiển thị đầy đủ quy trình

ghi sổ kế toán, nhưng phải in được đầy đủ sổ kế toán và báo cáo tài chính theo

quy định.

Đến thời điểm khoá sổ lập Báo cáo tài chính Công ty đã lập đầy đủ Báo

cáo tài chính, sổ kế toán tổng hợp và sổ kế toán chi tiết.

SƠ ĐỒ TỔ CHỨC KẾ TOÁN THEO HÌNH THỨC KẾ TOÁN

TRÊN MÁY VI TÍNH.

Ghi chú:

Nhập số liệu hàng ngày

In sổ, báo cáo cuối tháng, cuối năm

Đối chiếu, kiểm tra

25

SỔ KẾ TOÁN

- Sổ tổng hợp

- Sổ chi tiết

BẢNG TỔNG HỢP

CHỨNG TỪ KẾ

TOÁN CÙNG LOẠI

- Báo cáo tài chính

- Báo cáo kế toán quản trị

MÁY VI TÍNH

CHỨNG TỪ KẾ TOÁN

PHẦN MỀM

KẾ TOÁN