BÁO CÁO THỰC TẬP TỐT NGHIỆP CÔNG VIỆC KẾ TOÁN TẠI CÔNG TY CỔ PHẦN NƯỚC MẮM THANH HƯƠNG năm 2015

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (6.18 MB, 172 trang )

BỘ CÔNG THƯƠNG BỘ GIÁO DỤC ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP TP. HỒ CHÍ MINH

KHOA KẾ TOÁN – KIỂM TOÁN

BÁO CÁO THỰC TẬP TỐT NGHIỆP

CÔNG VIỆC KẾ TOÁN TẠI

CÔNG TY CỔ PHẦN NƯỚC MẮM THANH HƯƠNG

Giảng viên hướng dẫn : Th.S. Nguyễn Thị Huyền

Nhóm sinh viên thực hiện: Nhóm 15

Lớp: DHKT7ATH

MÃ SỐ SV HỌ VÀ TÊN LỚP

11010223 Trịnh Thị Mai Nhóm trưởng

11009303 Vũ Thị Hồng Xuyến

11009853 Nguyễn Thị Lài

11010053 Nguyễn Thị Đào

THANH HÓA, THÁNG 04 - 2015

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

LỜI CẢM ƠN

Sau một thời gian thực tập tại Công ty cổ phần nước mắm Thanh Hương, nhóm

chúng em đã học được rất nhiều điều bổ ích, tích luỹ được một ít kinh nghiệm nhỏ

trong công tác kế toán góp phần phục phụ cho công việc sau này. Quá trình thực tập

bước đầu giúp chúng em làm quen được với công việc kế toán , đặc biệt đi sâu nghiên

cứu, tìm hiểu tình hình công tác kế toán thực tế tại Công ty. Bên cạnh những kiến thức

lý thuyết đã được học tại trường vận dụng vào thực tế trong quá trình thực tập nhóm

chúng em đã nắm vững hơn các quy trình, nguyên tắc hạch toán và các nghiệp vụ kinh

tế phát sinh.

Trong quá trình thực tập tại Công ty, nhóm chúng em đã nhận được rất nhiều sự

giúp đỡ tận tình của các thành viên tại phòng kế toán đặc biệt là bà Hoàng Thị Hiền

kế toán trưởng đã giúp đỡ chúng em trong quá trình thực tập, thu thập thông tin về

Công ty và các chế độ và chuẩn mực ma kế toán áp dụng.

Nhóm chúng em xin chân thành gửi lời cảm ơn sâu sắc đến tới đoàn thể cán bộ

công nhân viên của Công ty, các thầy cô trong bộ môn kế toán Trường Đại Học Công

Nghiệp TP.HCM và nhất là cô Nguyễn Thị Huyền đã giúp chúng em hoàn thành bài

báo cáo này.

Do thời gian thực tập có hạn, vốn kiến thức học hỏi còn hạn chế nên bài viết

không tránh khỏi những thiếu sót. Kính mong nhận được chỉ bảo, đóng góp ý của các

thầy cô giáo trong trường.

Chúng em xin chân thành cảm ơn !

Nhóm 15 – DHKT7ATH

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

……………………Ngày … tháng … năm 2015

Giảng viên

Nhóm 15 – DHKT7ATH

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

MỤC LỤC

Nhóm 15 – DHKT7ATH

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

CHƯƠNG 1

GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY CỔ PHẦN NƯỚC

MẮM THANH HƯƠNG

1.1. Thành lập:

1.1.1. Tên công ty:

- Tên tiếng Việt: Công ty cổ phần nước mắm Thanh Hương.

- Công ty có:

Trụ sở chính tại: 198 Lê Lai, P.Đông Sơn, TP.Thanh Hóa.

Điện thoại: (037)3852325

Mã số thuế: 2800123572

Công ty thành lập năm 1998 và đến nay đã có hơn 300 đại lý ở một số tỉnh

miền Bắc, miền Trung và đại lý rải rác các huyện, thị, xã, thành phố trong tỉnh.

1.1.2. Vốn điều lệ:

18.000.000.000 đồng (18 tỷ)

1.1.3. Quyết định thành lập:

Công ty cổ phần nước mắm Thanh Hương được thành lập theo giấy phép đăng

ký kinh doanh số 2800123572 do Sở Kế hoạch và đầu tư tỉnh Thanh Hóa cấp ngày

02/10/1998.

1.1.4. Ngành nghề kinh doanh:

Chế biến, bảo quản thủy sản và các sản phẩm từ thủy sản

1.2. Tình hình tổ chức của công ty

1.2.1. Cơ cấu chung:

BỘ MÁY TỔ CHỨC CTY CỔ PHẦN NƯỚC MẮM THANH HƯƠNG

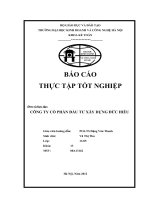

Nhóm 15 – DHKT7ATH

Trang 1

ĐẠI HỘI CỔ ĐÔNG

HỘI ĐỒNG QUẢN TRỊ

BAN KIỂM SOÁT

GIÁM ĐỐC ĐIỀU HÀNH

PGĐ KHOA

HỌC KỸ

THUẬT

PGĐ PHỤ TRÁCH

CHUNG CS HẢI

CHÂU

PGĐ TỔ CHỨC

& XÂY DỰNG

PHÂN

XƯỞNG

SẢN

XUẤT

PHÒNG

TỔNG

HỢP

PHÒNG

KT TÀI

VỤ

CỬA

HÀNG

TẠI TP

TẠI HẢI

CHÂU

Tổ

chế

biến

thực

phẩm

Tổ

tổng

hợp

Tổ

đóng

hàng

Tổ

lái

xe

Tổ

bảo

vệ

Tổ

hành

chính

KT

Chung

KT

Bán

hàng

Thủ

quỹ

Thủ

kho

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Sơ đồ 1.1: Bộ máy công ty

Phòng kế toán công ty CP nước mắm Thanh Hương

Đại hội đồng cổ đông: là cơ quan quyền lực quyết định cao nhất. Công ty hoạt

động thông qua các cuộc họp Đại hội đồng cổ đông. Đại hội đồng cổ đông có quyền

bầu, bổ sung, bãi miễn thành viên hội đồng quản trị và ban kiểm soát.

Hội đồng quản trị: là cơ quan quản trị cao nhất ở Công ty, có trách nhiệm

trước Đại hội đồng cổ đông cùng kỳ, có toàn quyền nhân danh Công ty trừ các vấn đề

thuộc thẩm quyền của Đại hội đồng cổ đông. Hội đồng quản trị có quyền bổ nhiệm,

miễn nhiệm, cách chức Tổng giám đốc và các bộ phận quản lý thuộc phạm vi quản lý

của Hội đồng quản trị.

Ban kiểm soát: là tổ chức thay mặt cổ đông để kiểm soát mọi hoạt động sản

xuất kinh doanh quản trị điều hành Công ty. Ban kiểm soát do Đại hội đồng cổ đông

bầu ra và chịu trách nhiệm trước cổ đông và pháp luật về những kết quả công việc của

Ban giám đốc Công ty.

Giám đốc điều hành: do Hội đồng quản trị bầu ra thông qua Đại hội đồng cổ

đông. Chịu trách nhiệm điều hành quản lý mọi hoạt động sản xuất kinh doanh hàng

ngày của Công ty theo mục tiều, định hướng mà Đại hội đồng, Hội đồng quản trị đã

thông qua.

Phó giám đốc: do Hội đồng quản trị bầu ra, điều hành những cộng việc đã

được Hội đồng quản trị và Giám đốc giao. Chịu trách nhiệm trước Hội đồng quản trị

và Giám đốc điều hành về lĩnh vực được phân công.

Các phòng ban: có chức năng giúp việc cho ban lãnh đạo, trực tiếp quản lý các

Nhóm 15 – DHKT7ATH

Trang 2

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

đơn vị trực thuộc.

Các XN thành viên: đứng đầu là Giám đốc các xí nghiệp. Chịu trách nhiệm tổ

chức và đôn đốc các hoạt động theo kế hoạch từ Ban giám đốc.

1.2.2. Cơ cấu phòng kế toán:

Công ty cổ phần Nước mắm Thanh Hương tổ chức bộ máy tập trung, thu nhập xö

lý chứng từ, ghi sổ kế toán chi tiết, ghi sổ kế toán tổng hợp, lập báo cáo kế toán đồng thời

phân tích hoạt động kinh tế và kiểm tra kế toán.

Phòng kế toán tài vụ tổ chức hạch toán kế toán các hoạt động kinh doanh theo

đúng quy định của Nhà nước, thực hiện nghĩa vụ của Công ty đối với nhà nước thông

qua các khoản nộp ngân sách. Cụ thể như sau:

- Ghi chép phản ánh, giám sát việc bảo quản,sử dụng tài sản, phục vụ cho sản

xuất kinh doanh có hiệu quả, ghi chép phản ánh toàn bộ vốn hiện có và tình hình sử

dụng vốn của Công ty.

- Tính toán, phản ánh được thu nhập và chi phí, xác định kết quả sản xuất kinh

doanh.

- Cung cấp số liệu, thông tin kinh tế về hoạt động sản xuất kinh doanh cho lãnh

đạo.

- Thực hiện việc kiểm tra hoạt động sản xuất kinh doanh của Công ty, cung cấp

chứng từ, tài liệu kế toán phục vụ cho việc kiểm tra của Nhà nước .

Bộ máy kế toán của Công ty gọn nhẹ nhưng vẫn đảm bảo tính chặt chẽ. Dù mỗi

bộ phận đều có chức năng riêng, nhưng vẫn có mối quan hệ mật thiết với nhau, hỗ trợ

nhau để tham mưu cho Giám đốc Công ty có những quyết định quản trị đúng đắn,

nhằm thúc đẩy hoạt động sản xuất kinh doanh phát triển

Sơ đồ 1.2: Hệ thống kế toán

Phòng kế toán công ty CP nước mắm Thanh Hương

Kế toán trưởng: Phân chia công tác kế toán trong Công ty thành các bộ phận

nghiệp vụ, lựa chọn cán bộ thích hợp phụ trách từng bộ phận nghiệp vụ kế toán đồng

Nhóm 15 – DHKT7ATH

Trang 3

KẾ TOÁN TRƯỞNG

Thủ

quỹ

Kế toán tổng

hợp

Kế toán

bán hàng

Kế toán giá

thành

Kế toán

thanh toán

& TSCĐ

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

thời tổ chức sử dụng các công cụ quản lý thích hợp để phục vụ công tác hạch toán kế

toán. Hiện nay phòng kế toán Công ty gồm 5 người được phân bổ như sau:

Kế toán trưởng: kiêm trưởng phòng, phụ trách chung, phụ trách công tác tổng

hợp và tính giá thành sản phẩm.

Kế toán thanh toán, theo dõi công nợ: Có nhiện vụ theo dõi , ghi chép đầy đủ,

kịp thời, chính xác các nghiệp vụ thanh toán theo từng đối tượng, báo cáo công nợ chi

tiết toàn Công ty.

Kế toán tổng hợp tiêu thụ, theo dõi kho hàng và thanh toán thuế: Theo dõi

doanh thu bán hàng trực tiếp từ kho Công ty. Hàng ngày căn cứ vào phiếu xuất kho để

ghi vào sổ theo dõi bán hàng và lập các phiếu kê khai thuế.

Kế toán bán hàng: Trực tiếp viết hoá đơn bán lẻ hàng hoá và có nhiệm vụ tổng

hợp hàng ngày và cuối tháng chuyển cho kế toán tổng hợp tiêu thụ.

Thủ quỹ : Là người chịu trách nhiệm về quỹ tiền mặt của Công ty, hàng ngày

căn cứ vào phiếu thu, chi hợp lệ để xuất, nhập quỹ, ghi sổ quỹ phần thu, chi. Cuối

ngày đối chiếu với sổ quỹ của kế toán thanh toán.

1.2.3. Chính sách kế toán áp dụng tại công ty

1.2.3.1. Hình thức kế toán áp dụng tại công ty:

Chế độ kế toán đang áp dụng: Công ty áp dụng chế độ kế toán Theo QĐ

48/2006/ QĐ - BTC ngày 14/9/2006 của Bộ trưởng Bộ tài Chính

Hình thức sổ kế toán áp dụng: Chứng từ ghi sổ

Việc ghi sổ kế toán bao gồm:

- Ghi theo trình tự thời gian trên đăng ký chứng từ ghi sổ

- Ghi theo nội dung kinh tế trên sổ cái

GHI SỔ KẾ TOÁN THEO HÌNH THỨC CHỨNG TỪ GHI SỔ

Nhóm 15 – DHKT7ATH

Trang 4

Chứng từ kế toán

Sổ quỹ

Bảng tổng hợp

chứng từ kế

toán cùng loại

Sổ (thẻ)

kế toán

chi tiết

Sổ đăng

ký chứng

từ ghi sổ

CHỨNG TỪ GHI SỔ

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Sơ đồ 1.3: Quy trình ghi sổ

Phòng kế toán công ty CP nước mắm Thanh Hương

Ghi chú: : Ghi hàng ngày

: Ghi cuối tháng

: Kiểm tra, đối chiếu

Hàng ngày, căn cứ vào các chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế

toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, kế toán lập Chứng từ

ghi sổ. Căn cứ vào Chứng từ ghi sổ để ghi vào sổ Đăng ký Chứng từ ghi sổ, sau đó

được dùng để ghi vào Sổ Cái. Các chứng từ kế toán sau khi làm căn cứ lập Chứng từ

ghi sổ được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

Cuối tháng, phải khoá sổ tính ra tổng số tiền của các nghiệp vụ kinh tế, tài

chính phát sinh trong tháng trên sổ Đăng ký Chứng từ ghi sổ, tính ra Tổng số phát sinh

Nợ, Tổng số phát sinh Có và Số dư của từng tài khoản trên Sổ Cái. Căn cứ vào Sổ Cái

lập Bảng Cân đối số phỏt sinh.

Sau khi đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và Bảng tổng hợp chi

tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập Báo cáo tài chính.

Quan hệ đối chiếu, kiểm tra phải đảm bảo Tổng số phát sinh Nợ và Tổng số

phát sinh Có của tất cả các tài khoản trên Bảng Cân đối số phỏt sinh phải bằng nhau và

bằng Tổng số tiền phát sinh trên sổ Đăng ký Chứng từ ghi sổ. Tổng số dư Nợ và Tổng

số dư Có của các tài khoản trên Bảng Cân đối số phát sinh phải bằng nhau, và số dư

của từng tài khoản trên Bảng Cân đối số phỏt sinh phải bằng số dư của từng tài khoản

tương ứng trên Bảng tổng hợp chi tiết.

Nhóm 15 – DHKT7ATH

Trang 5

Bảng

tổng hợp

chi tiết

Sổ cái

Bảng cân đối số

phát sinh

Báo cáo tài

chính

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

1.2.3.2. Phương pháp hạch toán kế toán hàng tồn kho:

- Phương pháp khấu hao: Đường thẳng (Theo năm sử dụng)

- Phương pháp hạch toán hàng tồn kho: Kê khai thường xuyên

- Nguyên tắc đánh giá TSCĐ: Theo nguyên giá và giá trị còn lại

- Nguyên tắc đánh giá hàng hoá: Tính theo giá thực tế bình quân gia quyền,

kiểm kê thực tế (đối chiếu sổ sách)

- Giá thành đơn vị sản phẩm: Tính riêng cho từng loại sản phẩm trong mỗi kỳ

quyết toán.

- Ghi nhận doanh thu: Doanh thu bán hàng được ghi nhận trên cơ sở hoá đơn đã

phát hành và được người mua chấp nhận thanh toán.

1.2.3.3. Phương pháp nộp thuế GTGT:

Theo phương pháp khấu trừ

Nhóm 15 – DHKT7ATH

Trang 6

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

CHƯƠNG 2:

THỰC TẾ CÔNG TÁC TẠI CÔNG TY CỔ PHẦN NƯỚC MẮM

THANH HƯƠNG

2.1 Kế toán tiền mặt:

2.1.1 Chứng từ sử dụng:

Chứng từ gốc:

- Hóa đơn GTGT hoặc hóa đơn bán hàng

- Giấy đề nghị tạm ứng

- Biên lai thu tiền

- Bảng thanh toán tiền lương

- Bảng kiểm kê quỹ

Chứng từ dùng để ghi sổ:

- Phiếu thu

- Phiếu chi

2.1.2 Tài khoản sử dụng:

Tài khoản cấp 1: 111-Tiền mặt tại quỹ

Tài khoản cấp 2: 1111-Tiền mặt VNĐ

2.1.3 Tóm tắt quy trình kế toán tiền mặt

Thủ tục chi tiền:

Bộ phận có nhu cầu thanh toán sẽ lập Giấy đề nghị và sau đó trình Giám đốc ký

duyệt. Căn cứ vào phiếu đề nghị đã được sự đồng ý của Giám đốc, kế toán thanh toán

sẽ kiểm tra tính hợp lệ của chứng từ rồi lập Phiếu chi và chuyển cho kế toán trưởng ký

duyệt. Phiếu chi đã được ký duyệt sẽ chuyển đến cho thủ quỹ để làm thủ tục chi tiền.

Sau đó kế toán thanh toán sẽ lưu Phiếu chi này.

Kế toán chi tiền mặt

Nhóm 15 – DHKT7ATH

Trang 7

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Lưu đồ 2.1 – Kế toán chi tiền mặt

Phòng kế toán công ty CP nước mắm Thanh Hương

Thủ tục thu tiền:

Dựa vào hóa đơn bán hàng. Khi nhận tiền từ khách hàng, kế toán tiền mặt lập

Phiếu thu (2 liên) hợp lệ, kiểm tra, sau đó chuyển cho thủ quỹ để thủ quỹ nhận đủ số

tiền. Phiếu thu sẽ được trình kế toán trưởng ký rồi được lưu ở kế toán tiền mặt 1 liên

và khách hàng sẽ giữ 1 liên.

Căn cứ vào Phiếu thu, Phiếu Chi đã lập trong ngày Báo cáo quỹ tiền mặt, thủ

quỹ kiểm tra số tiền mặt thực tế, đối chiếu với số liệu trên sổ kế toán và báo quỹ. Nếu

có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và xử lý.

Nhóm 15 – DHKT7ATH

Trang 8

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Cuối ngày thủ quỹ chuyển toàn bộ Phiếu Thu, Phiếu Chi kèm theo Báo Cáo quỹ tiền

mặt cho kế toán tiền mặt. Kế toán kiểm tra lại và ký vào báo cáo quỹ, sau đó chuyển

cho kế toán trưởng và giám đốc ký. Căn cứ vào đó hàng quý sẽ lập bảng kê chi tiết.

Báo cáo được chuyển lại cho thủ quỹ ký.

Kế toán thu tiền mặt

Lưu đồ 2.2 – Kế toán thu tiền mặt

Phòng kế toán công ty CP nước mắm Thanh Hương

Nhóm 15 – DHKT7ATH

Trang 9

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

2.1.4 Nghiệp vụ kinh tế phát sinh và ghi sổ kế toán:

2.1.4.1 Nghiệp vụ kinh tế phát sinh:

Nghiệp vụ 1: Ngày 11/3/2014, bán nước mắm 22 độ đạm cho nhà hàng Dạ

Lan có MST: 2809678243 , HĐ số 0223 đã thu bằng tiền mặt 60.500.000, VAT 10%,

phiếu thu số 0125.

Nợ TK 1111 60.500.000

Có TK 5111: 55.000.000

Có TK 3331: 5.500.000

- Gồm chứng từ có liên quan là Phiếu Thu 0125 và hóa đơn GTGT số

0223, PXK_035….(Phụ lục 01)

Nghiệp vụ 2: Ngày 12/3/2014 thu tiền tạm ứng của anh Nguyễn Công Minh

theo chứng từ số 01212 số tiền 10.000.000đ, phiếu thu số 0139, hóa đơn GTGT số

0236

Nợ TK 1111: 10.000.000

Có TK 141: 10.000.000

- Gồm các hóa đơn chứng từ có liên quan là Phiếu Thu số 0139, giấy đề

nghị tạm ứng,…(Phụ lục 01)

Nghiệp vụ 3: Ngày 15/3/2014 thanh toán tiền tiếp khách cho nhà hàng Dạ Lan

theo phiếu chi số 0021, số tiền 5.720.000đ, thuế GTGT 10%, hóa đơn số 0239, ký hiệu

2014A/AN

Nợ TK 6421: 5.200.000

Nợ TK 133: 520.000

Có TK 1111: 5.720.000

- Gồm các hóa đơn chứng từ có liên quan là phiếu chi số 0021, hóa đơn

GTGT số 0239,…(Phụ lục 01)

2.1.4.2. Sổ kế toán sử dụng

- Chứng từ gốc: Phiếu thu, Phiếu chi

- Sổ chi tiết

- Chứng từ ghi sổ

- Sổ đăng ký chứng từ ghi sổ

- Sổ cái

Nhóm 15 – DHKT7ATH

Trang 10

Báo cáo thực tập GVHD: TH.S. Nguyễn Thị Huyền

Đơn vị : Cty cổ phần nước mắm Thanh Hương

Địa chỉ : 198 Lê Lai, P.Đông Sơn, TP.Thanh Hóa

Mẫu số S05b – DNN

(Ban hành theo QĐ số 48/2006/QĐ – BTC ngày

14/9/2006 của Bộ trưởng BTC)

SỔ KẾ TOÁN CHI TIẾT QUỸ TIỀN MẶT

Tài khoản : “111”-Tiền mặt

Tháng 03/2014

Đơn vị tính:VNĐ

Ngày

tháng

ghi sổ

Ngày

tháng

chứng

từ

Số hiệu chứng từ

Diễn giải

TKĐ

Ư

Số phát sinh

Số tồn

Ghi

chú

Thu Chi Nợ Có

A B C D E F 1 2 3 G

- Số tồn đầu tháng 18.526.533

- Số phát sinh trong tháng

… … … … … … … … … …

11/3 11/3 PT 0125 Bán nước mắm 22 độ đạm 5111 55.000.000

3331 5.500.000

12/3 12/3 PT0139 Thu tạm ứng 141 10.000.000

15/3 15/3 PC0021 Thanh toán tiền cho nhà hàng Dạ Lan 6421 5.200.000

133 520.000 …

… … … … … … … …. ….

- Cộng số phát sinh trong tháng X 15.053.995.556 14.995.223.526 X x

- Số tồn cuối tháng X X X 77.298.563 x

- Sổ này có trang, đánh từ trang 01 đến trang

- Ngày mở sổ

Ngày tháng năm

Người ghi sổ Kế toán trưởng Giám đốc

Nhóm 15 – DHKT7ATH Trang 11

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Đơn vị: Cty cổ phần nước mắm Thanh

Hương

Địa chỉ: 198 Lê Lai, P.Đông Sơn,

TP.Thanh Hóa

Mẫu số: S02a – DNN

(Ban hành theo QĐ số: 48/2006/QĐ- BTC

Ngày 14/9/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ

Số: 04

Từ ngày 11 đến 15 tháng 3 năm 2014

Trích yếu

Số hiệu tài khoản

Số tiền

Ghi

chú

Nợ Có

A

B C 1 D

Bán nước mắm 22 độ đạm 1111

5111 55.000.000

Thuế phải nộp nhà nước 1111

3331 5.500.000

Thu tạm ứng 1111

141 10.000.000

… ….

…. …. ….

Cộng

X X

200.500.000

X

Kèm theo chứng từ gốc.

Ngày tháng năm

Người lập

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Nhóm 15 – DHKT7ATH

Trang 12

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Đơn vị: Cty cổ phần nước mắm Thanh

Hương

Địa chỉ: 198 Lê Lai, P.Đông Sơn,

TP.Thanh Hóa

Mẫu số: S02a – DNN

(Ban hành theo QĐ số: 48/2006/QĐ- BTC

Ngày 14/9/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ

Số: 05

Từ ngày 11 đến 15 tháng 3 năm 2014

Trích yếu

Số hiệu tài khoản

Số tiền

Ghi

chúNợ Có

A B C 1 D

Thanh toán tiền tiếp khách 6421

1111 5.200.000

Thuế VAT 10% 133

1111 520.000

… ….

…. …. ….

Cộng

X X

165.850.000

X

Kèm theo chứng từ gốc.

Ngày tháng năm

Người lập

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Đơn vi: Cty cổ phần nước mắm Thanh Mẫu số: S02b – DNN

Nhóm 15 – DHKT7ATH

Trang 13

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Hương

Địa chỉ: 198 Lê Lai, P.Đông Sơn,

TP.Thanh Hóa

(Ban hành theo QĐ số: 48/2006/QĐ- BTC

Ngày 14/9/2006 của Bộ trưởng BTC)

SỔ ĐĂNG KÝ CHỨNG TỪ GHI SỔ

Năm 2014

Chứng từ ghi sổ

Số tiền

Số hiệu Ngày, tháng

A B 1

……. ……. …….

04 15/3

200.500.000

05 15/3

165.850.000

…… …… …

- Cộng tháng

- Cộng lũy kế từ đầu quý

- Sổ này có trang, đánh số từ trang số 01 đến trang

- Ngày mở sổ:

Ngày tháng năm

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

Nhóm 15 – DHKT7ATH

Trang 14

Báo cáo thực tập GVHD: TH.S. Nguyễn Thị Huyền

Đơn vi:Cty cổ phần nước mắm Thanh Hương

Địa chỉ:198 Lê Lai, P.Đông Sơn, TP.Thanh Hóa

Mẫu số: S02c1 – DNN

(Ban hành theo QĐ số: 48/2006/QĐ- BTC

Ngày 14/9/2006 của Bộ trưởng BTC)

SỔ CÁI

(Dùng cho hình thức kế toán chứng từ ghi sổ)

Tháng 03/ 2014

Tên tài khoản: Tiền mặt

Số hiệu: 111

Ngày,

tháng

ghi sổ

Chứng từ ghi sổ

Diễn giải

Số hiệu

TKĐƯ

Số tiền

Ghi

chú

Số hiệu

Ngày,

tháng

Nợ Có

A B C D E 1 2 G

- Số dư đầu tháng 18.526.533

- Số phát sinh trong tháng

… … … … … … … …

11/3 PT0125 11/3 Bán nước mắm 22 độ đạm thu bằng tiền mặt 5111 55.000.000

12/3 PT0139 12/3 Thu tạm ứng 141 50.000.000

15/3 PC0021 15/3 Thanh toán tiền tiếp khách cho nhà hàng Hương Ly 6421 5.200.000

… … … … … … … …

- Cộng số phát sinh trong tháng X 15.053.995.556 14.995.223.526 X

- Số dư cuối tháng X 77.298.563 X

- Cộng lũy kế từ đầu quý X X

- Sổ này có trang, đánh số từ trang sô 01 đến trang

- Ngày mở sổ:

Ngày tháng năm

Người ghi sổ

(ký, họ tên)

Kế toán trưởng

(ký, họ tên)

Giám đốc

(ký, họ tên, đóng dấu)

Nhóm 15 – DHKT7ATH Trang 15

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

2.2 Kế toán tiền gửi ngân hàng:

2.2.1 Chứng từ sử dụng:

Chứng từ dùng để ghi sổ:

- Giấy báo Có

- Giấy báo Nợ

- Phiếu tính lãi

Chứng từ gốc:

- Ủy nhiệm thu

- Ủy nhiệm chi

2.2.2 Tài khoản sử dụng:

- Tài khoản 112: “Tiền gửi ngân hàng”

2.2.3 Tóm tắt quy trình kế toán tiền gửi ngân hàng:

Kế toán chi tiền gửi ngân hàng:

Căn cứ vào Phiếu Nhập Kho, vật tư, tài sản, Biên Bản nghiệm thu, Biên Bản

thanh lý hợp đồng đã có đầy đủ chữ ký của cấp trên, kế toán TGNH sẽ lập Ủy Nhiệm

Chi gồm 4 liên chuyển lên cho Giám Đốc hoặc Kế toán trưởng duyệt. Sau đó kế toán

TGNH sẽ gửi Ủy Nhiệm Chi này cho Ngân hàng để Ngân hàng thanh toán tiền cho

người bán, sau đó Ngân hàng sẽ gửi Giấy Báo Nợ về cho công ty. Căn cứ vào Giấy

Báo Nợ, kế toán sẽ hạch toán vào sổ chi tiết TK 112.

Nhóm 15 – DHKT7ATH

Trang 16

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Lưu đồ 2.3 – Kế toán chi TGNH

Phòng kế toán công ty CP nước mắm Thanh Hương

Nhóm 15 – DHKT7ATH

Trang 17

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Kế toán thu tiền gửi ngân hàng:

Khách hàng thanh toán tiền nợ cho công ty, Ngân hàng sẽ gửi Giấy Báo Có, kế

toán sẽ hạch toán ghi vào sổ chi tiết TK 112

Khi nhận được chứng từ của Ngân hàng, kế toán TGNH phải kiểm tra đối chiếu

với các chứng từ gốc kèm theo. Trường hợp có chênh lệch với sổ sách kế toán của

công ty, giữa số liệu trên chứng từ gốc với chứng từ của Ngân hàng thì kế toán phải

thông báo cho Ngân hàng để cùng đối chiếu và giải quyết kịp thời.

Lưu đồ 2.4 – Kế toán thu TGNH

Phòng kế toán công ty CP nước mắm Thanh Hương

2.2.4 Nghiệp vụ kinh tế phát sinh và ghi sổ kế toán:

Nhóm 15 – DHKT7ATH

Trang 18

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

2.2.4.1 Nghiệp vụ kinh tế phát sinh:

Nghiệp vụ 1: Ngày 04/03/2014, xuất tiền mặt 250.000.000đ gửi vào Ngân hàng

Vietcombank chi nhánh thành phố, căn cứ Giấy báo Có của Ngân hàng

Nợ TK 112: 250.000.000

Có TK 1111: 250.000.000

- Chứng từ kèm theo bao gồm: Giấy báo Có (số giao dịch 1902567382),

Phiếu Chi số 0018,…(Phụ lục 01)

Nghiệp vụ 2: Ngày 05/03/2014, công ty nhập kho 1 lô cá của công ty Anh

Tuấn với giá 167.200.000, hóa đơn số 3923, VAT 10% thanh toán bằng tiền gửi ngân

hàng

Nợ TK 152: 152.000.000

Nợ TK 1331: 15.200.000

Có TK 112: 167.200.000

- Chứng từ kèm theo: hóa đơn GTGT số 3923, PNK_023, giấy báo nợ

(Phụ lục 01)

Nghiệp vụ 3: ngày 05/03/2014 bán hàng cho nhà hàng Thanh Còi theo hóa đơn

số 4253, số lượng 250 chai nước mắm loại 32 độ đạm. Đơn giá 54.000đ/ chai/lit. VAT

10% đã thanh toán bằng chuyển khoản

Nợ TK 1121 : 14.850.000

Có TK 5111: 13.500.000

Có TK 3331: 1.350.000

- Chứng từ kèm theo : hóa đơn GTGT số 0233, PXK_058, giấy báo có…(phụ

lục 01)

2.2.4.2. Sổ kế toán sử dụng:

- Chứng từ gốc: GBC, GBN

- Sổ chi tiết

- Chứng từ ghi sổ

- Sổ đăng ký chứng từ ghi sổ8

- Sổ cái

Nhóm 15 – DHKT7ATH

Trang 19

Báo cáo thực tập GVHD: TH.S. Nguyễn Thị Huyền

Đơn vị : Cty cổ phần nước mắm Thanh Hương

Địa chỉ : 198 Lê Lai, P.Đông Sơn, TP.Thanh Hóa

Mẫu số S06 – DNN

(Ban hành theo QĐ số 48/2006/QĐ - BTC

ngày 14/9/2006 của Bộ trưởng BTC)

SỔ TIỀN GỬI NGÂN HÀNG

Nơi mở tài khoản giao dịch: Ngân hàng Vietcombank

Số hiệu tài khoản tại nơi gửi: 1029334832

Ngày

tháng

ghi sổ

Chứng từ

Diễn giải TKĐƯ

Số tiền

Ghi chú

Số Ngày,

Thu (gửi vào) Chi (rút ra) Còn lại

hiệu Tháng

A B C D E 1 2 3 F

- Số dư đầu tháng 1.655.365

- Số phát sinh trong tháng

… … … … … … … … …

04/03 PC1423 04/03 Gửi tiền mặt vào tài khoản 1111 250.000.000

05/03 PNK_23 05/03 Mua cá nguyên liệu 152 152.000.000

05/03 HĐ 3923 05/03 Thuế GTGT 1331 15.200.000

05/03 HĐ 4253 07/03 Doanh thu bán hàng 5111 13.850.000

05/03 07/03 Thuế GTGT phải nộp 3331 1.350.000

… …. …. …. … … … … …

- Cộng số phát sinh trong tháng X 2.186.035.520 2.165.136.250 x x

- Số dư cuối tháng X X X 22.554.635 x

- Sổ này có trang,đánh từ trang 01 đến trang

- Ngày mở sổ:

Ngày tháng năm

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

Nhóm 15 – DHKT7ATH Trang 20

Báo cáo thực tập

GVHD: TH.S. Nguyễn Thị Huyền

Đơn vị: Cty cổ phần nước mắm Thanh

Hương

Địa chỉ: 198 Lê Lai, P.Đông Sơn,

TP.Thanh Hóa

Mẫu số: S02a – DNN

(Ban hành theo QĐ số: 48/2006/QĐ- BTC

Ngày 14/9/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ

Số: 01

Từ ngày 01 đến 05 tháng 03 năm 2014

Trích yếu

Số hiệu tài khoản

Số tiền Ghi chú

Nợ Có

A

B C 1 D

Gửi tiền mặt vào tài khoản 1121

1111

250.000.000

Doanh thu bán hàng 1121

5111

13.500.000

Thuế GTGT phải nộp 1121

3331

1.350.000

… ….

….

….

….

Cộng

X X

568.850.000

x

Kèm theo chứng từ gốc.

Ngày tháng năm

Người lập

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Nhóm 15 – DHKT7ATH

Trang 21