THỰC TẾ CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH ĐẦU TƯ THƯƠNG MẠI VÀ PHÁT TRIỂN HẠ TẦNG VẠN CƯỜNG

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (3.58 MB, 136 trang )

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

DANH SÁCH SINH VIÊN THỰC TẬP NHÓM 08

STT Họ Và Tên MSSV Lớp Ghi Chú

1 DHKT7ATH NT

2

DHKT7ATH

3

DHKT7ATH

4

DHKT7ATH

SVTH: Nhóm 08 - Lớp DHKT7ATH

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

Thanh Hóa, ngày tháng năm 2015

Giáo viên hướng dẫn

(Kí, ghi rõ họ tên)

SVTH: Nhóm 08 - Lớp DHKT7ATH

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

NHẬN XÉT CỦA GIẢNG VIÊN PHẢN BIỆN

Thanh Hóa, ngày tháng năm 2015

Giáo viên phản biện

(Kí, ghi rõ họ tên)

SVTH: Nhóm 08 - Lớp DHKT7ATH

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

MỤC LỤC

SVTH: Nhóm 08 - Lớp DHKT7ATH

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

CHƯƠNG 1

GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY TNHH ĐẦU TƯ

THƯƠNG MẠI VÀ PHÁT TRIỂN HẠ TẦNG VẠN CƯỜNG

1.1 Thành lập

1.1.1 Tên công ty

- Tên tiếng việt : Công ty TNHH đầu tư thương mại và PTHT Vạn Cường

- Tên viết tắt : Công ty Vạn Cường

1.1.2 Địa chỉ trụ sở chính

- Địa chỉ : số 69 – khối 6 – TT Rừng Thông – Đông Sơn – Thanh Hóa

- Điện thoại : 0373.820.668

- Fax : 0373.692.621

- MST : 2801137063

1.1.3 Vốn điều lệ : 4.000.000.000 đồng

1.1.4 Doanh nghiệp thành lập theo :

- Giấy chứng nhận đăng ký kinh doanh số 2602002129 ngày 04/3/2008 của Sở kế hoạch

và đầu tư Thanh Hóa cấp.

- Giấy phép đăng ký kinh doanh thay đổi lần 02 số 2801137063 ngày 29/6/2012 của Sở

kế hoạch và đầu tư Thanh Hóa cấp.

1.1.5 Ngành nghề kinh doanh

- Xây dựng công trình dân dụng, công nghiệp, giao thông thủy lợi, san lấp mặt bằng,

xây dựng các công trình cơ sở hạ tầng, xây lắp các công trình điện.

- Khai thác, sản xuất vật liệu xây dựng từ đá, cát, sỏi : sản xuất đá hoa xuất khẩu, khai

thác phụ gia xi măng.

- Dịch vụ vận tải hàng hóa đường bộ bằng ô tô, cho thuê phương tiện vận tải, máy xúc,

máy ủi.

- Kinh doanh điện năng.

1.1.6 Tài khoản giao dịch

Công ty có tài khoản giao dịch là 5011.0000.433.324 tại Ngân hàng TMCP Đầu

tư & Phát Phát triển Việt Nam chi nhánh Thanh Hóa.

Ngân hàng tín dụng :Ngân hàng TMCP Đầu tư & Phát triển Việt Nam chi

nhánh Thanh Hóa.

SVTH: Nhóm 08 - Lớp DHKT7ATH 5

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

1.1.7 Số lượng cán bộ công nhân viên làm việc thườngxuyên tại công ty

1.1.7.1 Tổng số cán bộ công nhân viên

182 người, trong đó :

- Kỹ sư các ngành : 23 người

- Cử nhân kinh tế ( kế toán ) : 3 người

- Cao đẳng thủy lợi, xây dựng giao thông : 6 người

- Trung cấp kế toán : 2 người

- Nhân viên, công nhân kỹ thuật các ngành : 148 người

1.1.7.2 Hợp đồng lao động

- Lao động thường xuyên : 82 người

- Lao động thời vụ : 100 người

1.2 Tình hình tổ chức của doanh nghiệp

1.2.1 Cơ cấu chung

Công ty TNHH đầu tư thương mại và phát triển hạ tầng Vạn Cường là một

doanh nghiệp trẻ năng động và phát triển, với một sự ổn định và vững mạnh về nhiều

mặt. Bao gồm một bộ máy hợp lý và gọn nhẹ trên cơ sở trực tuyến tham mưu, mọi

nhiệm vụ được thực hiện theo một tuyến chỉ huy, quản lý chỉ đạo chặt chẽ từ trên

xuống. Cấp dưới nhận mệnh lệnh thi hành và báo cáo phản hồi kết quả lên cấp trên.

Giám đốc nhận thông tin và điều hành theo một cơ chế thống nhất nhằm đảm bảo hoạt

động sản xuất được thông suốt, theo cơ chế thông thoáng và đạt hiệu quả cao, luôn

chiếm được uy tín trên thương trường, đáp ứng mọi yêu cầu của khách hàng và các đối

tác một cách nhanh chóng và đúng pháp luật.

SVTH: Nhóm 08 - Lớp DHKT7ATH 6

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

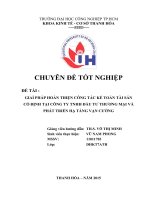

SƠ ĐỒ TỔ CHỨC ĐIỀU HÀNH THI CÔNG

Ghi chú :

Quan hệ chỉ đạo trực tiếp

Quan hệ báo cáo, tham mưu

Quan hệ phối hợp thực hiện

SVTH: Nhóm 08 - Lớp DHKT7ATH 7

BAN GIÁM ĐỐC CÔNG TY

CÁC PHÒNG BAN NGHIỆP VỤ

CHỈ HUY TRƯỞNG CÔNG TRƯỜNG

BỘ PHẬN KCS

BỘ PHẬN

KỸ THUẬT

BỘ PHẬN THÍ

NGHIỆM

BẢO VỆ

BỘ PHẬN

VẬT TƯ

BỘ PHẬN KẾ TOÁN

– THỦ KHO

TỔ SẢN XUẤT

BỘ PHẬN

ATLĐ

CB KỸ

THUẬT

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

1.2.2 Tổ chức hiện trường

Chỉ huy trưởng công trường :

Là người được Ban giám đốc công ty ủy quyền để thực hiện, quyết định,

điều hành mọi hoạt động trên công trường.

Là người chỉ đạo điều hành mọi hoạt động trên công trường. Chịu trách

nhiệm trước Ban giám đốc về chất lượng, tiến độ thi công của công trường. Báo

cáo khối lượng, tiến độ thực hiện hàng tháng về các phòng ban và Ban giám đốc

công ty. Là người chịu trách nhiệm trong công tác điều động nhân lực, thiết bị, tài

chính trên công trường để phục vụ thi công công trình. Chịu trách nhiệm trước chủ

đầu tư, tư vấn giám sát về chất lượng công trình.

Bộ phận kỹ thuật

Là các cán bộ được phân công chuyên sâu về mặt kỹ thuật, được Ban giám

đốc giao nhiệm vụ theo dõi công việc thi công tại hiện trường. Căn cứ vào hồ sơ

thiết kế được duyệt, giám sát việc thi công theo đúng hồ sơ thiết kế và đảm bảo

yêu cầu kỹ thuật thi công.

Thương xuyên theo dõi, kiểm tra công tác thi công tại hiện trường, nếu có

các khiếm khuyết trong công tác kỹ thuật thi công, phải yêu cầu các tổ đội thi

công sữa chữa ngay các khiêm khuyết theo đúng yêu cầu kỹ thuật và hồ sơ thiết

kế.

Bộ phận KCS :

Thay mặt Ban giám đốc kiểm tra các hạng mục đã hoàn thành, đối chiếu với

hồ sơ thiết kế và yêu cầu kỹ thuật, nếu đảm bảo chất lượng kỹ thuật thì mới tiến

hành nghiệm thu, nếu chưa đảm bảo thì phải đề nghị sữa chữa ngay và báo về ban

chỉ huy để có biện pháp khắc phục.

Kiểm tra chất lượng vật tư vật liệu đưa vào thi công, nếu đảm bảo đúng

chủng loại, chất lượng yêu cầu mới đưa vào thi công. Sau khi thi công đạt các yêu

cầu chất lượng, kỹ thuật mới tiến hành nghiệm thu.

Bộ phận thí nghiệm :

Thay mặt Ban giám đốc, kiểm tra chất lượng các loại vật tư, vật liệu đưa thi

công, nếu đảm bảo yêu cầu kỹ thuật, đạt các tiêu chuẩn quy định thì mới cho đưa

vào thi công. Phối hợp với ban chỉ huy, bộ phận ksc để kiểm tra chất lượng các

SVTH: Nhóm 08 - Lớp DHKT7ATH 8

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

hạng mục đã thi công xong, nếu đạt các yêu cầu về chất lượng mới đồng ý

nghiệm thu và báo yêu cầu nghiệm thu với chủ đầu tư và tư vấn giám sát.

Bộ phận vật tư :

Căn cứ trên nhu cầu vật kế hoạch thực hiện để chủ động mua bán vật tư về

cung cấp kịp thời và điều động thiết bị phục vụ thi công. Chịu trách nhiệm về chất

lượng, nguồn gốc, số lượng cung ứng các loại vật tư vật liệu đưa vào thi công.

Bộ phận kế toán – thủ kho :

- theo dõi công nợ, thu chi trên công trường

- theo dõi xuất nhập vật tư trên công trường

- có kế hoạch vốn thường xuyên đảm bảo thi công không bị dán đoạn

- theo dõi, làm lương và phát lương cho cbcn trên công trường

Bộ phận bảo vệ:

kiểm tra , bảo đảm an ninh trật tự ,bảo vệ tài sản trên công trường

Cán bộ kĩ thuật trực tiếp thi công:

Nghiên cứu hồ sơ, lâp phương án thi công cụ thể cho từng hạng mục công

việc sẽ thi công. Lập tiến độ chi tiết từng hạng mục thi công để có kế hoạch cung

cấp vật tư vật liệu và điều động nhân lực ,thiết bị phù hợp.

Theo dõi quá trình thi công trực tiếp của các tổ đội sản xuất, đảm bảo đúng

các yêu cầu chất lượng, kĩ thuật.

Có nhật kí ghi chép thi công từng ngày. Phối hợp với các bên liên quan để

nghiệm thu từng hạng mục xây lắp đã hoàn thành.

Các tổ sản xuất:

Là bộ phận trực tiếp thi công các hạng mục công trình.

Chịu sự điều hành của Ban chỉ huy, cán bộ kỹ thuật để thi công các hạng

mục công trình theo đúng hồ sơ thiết kế, đảm bảo chất lượng yêu cầu.

Có thể chia ra nhiều tổ, mỗi tổ phụ trách một hạng mục hoặc một giai đoạn

thi công, sao cho quá trình thi công thuận lợi, nhịp nhàng.

Bộ phận ATLĐ :

Tham gia lập biện pháp, phương án đảm bảo an toàn khi thi công từng loại

công việc. Theo dõi và chịu trách nhiệm về công tác an toàn trong suốt quá trình

thi công. Thường xuyên kiểm tra công tác an toàn ở các tổ đội sản xuất, nếu có bộ

phận nào chưa thực hiện thì nhắ nhở kịp thời hoặc có quyền dừng thi công khắc

phục. Cấp phát kịp thời các trang bị, bảo hộ cho người lao động cho phù hợp từng

công việc cụ thể.

1.2.3 Quan hệ giữa trụ sở và hiện trường:

SVTH: Nhóm 08 - Lớp DHKT7ATH 9

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Dưới sự chỉ đạo của ban giám đốc, các phòng ban nghiệp vụ, phối hợp cùng

chỉ huy trưởng lập ra kế hoạch, tiến độ thi công phù hợp. Trong quá trình thi công,

ban chỉ huy công trưởng thường xuyên phối hợp với các phòng ban để giải quyết

các vấn đề liên quan đến thi công.

Hàng tuần, hàng tháng, chỉ huy trưởng công trường trình báo công trình báo

cáo về trụ sở : tiến độ thi công theo kế hoạch đã vạch ra; chất lượng thi công; kế

hoạch về tài chính, vật tư, thiết bị phục vụ thi công.

Trên cơ sở báo cáo từ ban chỉ huy công trường, các phòng ban sẽ can đối,

tính toán va tham mưu cho ban giám đốc, để có kế hoạch cung cấp kịp thời phục

vụ thi công.

Ban giám đốc thường xuyên cử cán bộ xuống kiểm tra hiện trường để theo

dõi quá trình thi công, nhằm xác thực các kết quả thi công và chấn chỉnh kịp thời

công tác thi công.

Giữa ban giám đốc, các phòng ban và ban chỉ huy, thường xuyên họp giao

ban, có các ý kiến, đề xuất để phối hợp cùng nhau thi công hoàn thành công trình

đúng tiến độ, đạt chất lượng kỹ mỹ thuật cao nhất.

1.2.4 Cơ cấu phòng kế toán

Để thực hiện nhiệm vụ và chức năng của mình phù hợp với yêu cầu quản lý,

quy mô của DN, cơ cấu bộ máy kế toán được tổ chức theo hình thức kế toán tập

chung,chịu sự chỉ đạo và quản lý trực tiếp của ban giám đốc.

SVTH: Nhóm 08 - Lớp DHKT7ATH 10

KẾ TOÁN TRƯỞNG

Phó phòng kiêm tổng

hợp

Thủ quỹ

Kế toán vật

tư và TSCĐ

Kế toán tiền

lương và lao

động

Kế toán

ngân hàng

Kế Toán

Thanh Toán

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Kế toán trưởng:

Có trách nhiệm tham mưu giúp giám đốc về việc uản lý tài chính, hoàn thành

nhiệm vụ do cấp trên giao cho.Có trách nhiệm kiểm tra, kiểm soát toàn bộ các

khoản thu chi, việc chấp hành các chính sách kinh tế tài chính và chế độ kế toán

trong công ty.Tổ chức, chỉ đạo công tác hạch toán kế toán, thống kê tài chính của

công ty. Đồng thời phải chịu trách nhiệm về những vấn đề có lien quan đến tài

chính của công ty và chỉ đạo chuyên môn cho các nhân viên kế toán trong phòng.

Phó phòng kiêm tổng hợp:

Tổng hợp các chi phí, tính giá thành sản phẩm.

Tổng hợp và phân tích kinh tế trong công ty một cách thường xuyên đảm bảo

cho công tác điều hành tài chính của giám đốc, xây dựng các quy định tài chính

trình giám đốc.Tổng hợp làm báo cáo quyết toán tài chính quý, năm

Kế toán thanh toán:

Chuyên làm công tác thanh toán các khoản chi phí phát sinh thường kỳ, theo

dõi tiền gửi, tiền vay.

Kế toán bán hàng và theo dõi công nợ:

Có nhiệm vụ theo dõi doanh thu bán hàng các sản phẩm của đơn vị, theo dõi

các tài sản công nợ phải thu phải trả trong nội bộ công ty và ngoài công ty.

Kế toán theo dõi tiền gửi Ngân hàng:

Có nhiệm vụ giao dịch với Ngân hàng, theo dõi toàn bộ các nghiệp vụ kinh

tế phát sinh có liên quan đến tài khoản tiền gửi Ngân hàng.

Kế toán vật tư và TSCĐ:

Tổ chức ghi chép, phản ánh, tổng hợp số liệu về tình hình thu mua vận chuyển,

nhập xuất và tồn kho vật liệu, tính giá thành thực tế của vật liệu thu mua và kiểm tra

tình hình thực hiện kế hoạch về cung ứng vật liệu về số lượng, chất lượng, mặt hàng.

Hướng dẫn, kiểm tra các phân xưởng, các kho và các phòng ban thực hiện các

chứng từ ghi chép ban đầu về vật liệu, mở sổ sách cần thiết và hạch toán vật liệu đúng

chế độ, phương pháp.

SVTH: Nhóm 08 - Lớp DHKT7ATH 11

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Kiểm tra việc chấp hành chế độ bảo quản, nhập, xuất vật liệu, các định mức dự

trự và định mức tiêu hao, phát hiện và đề xuất biện pháp xử lý vật liệu thiếu thừa, ứ

đọng, kém mất phẩm chất, xác định số lượng và giá trị vật liệu tiêu hao và phân bổ

chính xác chi phí này cho các đối tượng sử dụng.

Tham gia công tác kiểm kê, đánh giá vật liệu, lập các báo cáo về vật liệu và tiến

hành phân tích tình hình thu mua, bảo quản, dự trữ và sử dụng vật liệu.

Thủ quỹ:

Cung cấp các số liệu về quỹ, đối chiếu sổ sách có liên quan đến các bộ phận kế

toán khác mở sổ theo dõi quỹ tiền mặt.

Phải chịu trách nhiệm trong việc thu, chi tiền mặt, an toàn về quỹ két.

1.3 Đặc điểm hoạt động tổ chức kinh doanh.

Các công trình đều do Công ty thực hiện đấu thầu và đảm bảo trúng thầu, công

ty phải chứng minh được khả năng, năng lực của mình trên mọi mặt. Khả năng tổ chức

thi công, khả năng tài chính, phương tiện máy móc thi công, nhân lực, tiến độ công

trình. Tất cả các công trình tham gia đấu thầu đều phải có tiền đặt cọc hay giấy bảo

lãnh của ngân hàng nộp cho chủ đầu tư, tránh tình trạng đơn vị trúng thầu nhưng vì lý

do nào đó bỏ không thi công thì sẽ phải bồi thường khoản tiền đặt cọc.

Do vậy trước khi làm hồ sơ dự thầu công ty phải đi thực tế hiện trường để khảo

sát điều kiện thi công sau đó mới bắt tay vào công việc làm hồ sơ dự thầu. Qúa trình

này phải hết sức thận trọng, chính xác và cố gắng trúng thầu mà vẫn đảm bảo được

hiệu quả kinh tế của mỗi sản phẩm sau khi hoàn thành.

Sau khi trúng thầu, hoàn thành phần ký hợp đồng, công ty bắt đầu tổ chức thi

công làm sao đảm bảo tiến độ chất lượng kỹ thuật sản phẩm và an toàn lao động. Mỗi

hạng mục công việc hoàn thành pahir có biên bản nghiệm thu sơ bộ đồng ý chuyển

bước tiếp theo do giám sát kỹ thuật bên A ký xác nhận. Khi công trình hoàn thành, hai

bên sẽ tổ chức nghiệm thu khối lượng công trình hoàn thành, chất lượng toàn bộ công

trình và bàn giao công trình cho chủ đầu tư vào sản phẩm. Thời gian bảo hành công

trình thường là 12 tháng tính từ đây.

Hồ sơ nghiệm thu bàn giao tổng thể công trình bao gồm hồ sơ hoàn công, biên

bản nghiệm thu kỹ thuật, biên bản nghiệm thu khối lượng hoàn thành. Tất cả các biên

bản này được lập dựa trên nhật ký thi công và biên bản nghiệm thu từng hạng mục

công việc.

SVTH: Nhóm 08 - Lớp DHKT7ATH 12

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

1.4. Chính sách kế toán áp dụng tại Doanh nghiệp

1.4.1. Chế độ kế toán áp dụng tại Doanh nghiệp

Chứng từ kế toán ban thành theo chế độ kế toán doanh nghiệp Quyết định

48/2006/QĐ-BTC ngày 14/9/2006 .

1.4.2. Hình thức kế toán được áp dụng tại Doanh nghiệp

- Công ty hạch toán theo nhật ký chung.

- Doanh nghiệp áp dụng niên độ kế toán theo năm ( Năm dương lịch từ 01/1 đến 31/12),

- Kỳ kế toán theo năm.

Sơ đồ luân chuyển chứng từ theo hình thức nhật kí chung

SVTH: Nhóm 08 - Lớp DHKT7ATH 13

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng

từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, xác định tài

khoản ghi Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính theo các bảng,

biểu được thiết kế sẵn trên phần mềm kế toán.

Theo quy trình của phần mềm kế toán, các thông tin được tự động nhập vào

sổ kế toán tổng hợp (Sổ Cái hoặc Nhật ký - Sổ Cái ) và các sổ, thẻ kế toán chi tiết

liên quan.

Cuối tháng (hoặc bất kỳ vào thời điểm cần thiết nào), kế toán thực hiện các

thao tác khoá sổ (cộng sổ) và lập báo cáo tài chính. Việc đối chiếu giữa số liệu

tổng hợp với số liệu chi tiết được nhập trong kỳ. Kế toán có thể kiểm tra, đối

chiếu số liệu giữa sổ kế toán với báo cáo tài chính sau khi đã in ra giấy.

Thực hiện các thao tác để in báo cáo tài chính theo quy định.

Cuối tháng, cuối năm sổ kế toán tổng hợp và sổ kế toán chi tiết được in ra

giấy, đóng thành quyển và thực hiện các thủ tục pháp lý theo quy định về sổ kế

toán ghi bằng tay.

1.4.3. Phương pháp kế toán hàng tồn kho:

- Nguyên tắc đánh giá hàng tồn kho: Giá gốc

- Phương pháp xác định hàng tồn kho cuối kỳ: Theo phương pháp thực tế

đích danh

- Phương pháp hách toán hàng tồn kho: Kê khai thường xuyên

1.4.4. Phương pháp nộp thuế GTGT: Theo phương pháp khấu trừ.

SVTH: Nhóm 08 - Lớp DHKT7ATH 14

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

CHƯƠNG 2

THỰC TẾ CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH ĐẦU TƯ

THƯƠNG MẠI VÀ PHÁT TRIỂN HẠ TẦNG VẠN CƯỜNG

2.1 Kế toán tiền mặt

Công ty luôn có một lượng tiền mặt tồn quỹ để phục vụ cho hoạt động sản

xuất kinh doanh hàng ngày của mình hoạt động liên tục không gián đoạn.

2.1.1. Chứng từ sử dụng

Chứng từ gốc

- Hóa đơn GTGT hoặc Hóa Đơn Bán Hàng Giấy đề nghị tạm ứng

- Bảng thanh toán tiền lương

- Biên lai thu tiền

- Hợp đồng

- Bảng kiểm kê quỹ

Chứng từ dùng để ghi số

- Phiếu thu

- Phiếu chi

2.1.2. Tài khoản sử dụng

Tài khoản 111: “Tiền mặt tại quỹ”

- Tài khoản cấp 2: 1111 – Tiền mặt VNĐ

Kết cấu của Tài khoản và nội dung ghi chép:

Bên Nợ:

- Các khoản tiền mặt nhập quỹ;

- Số tiền mặt thừa ở quỹ phát hiện khi kiểm kê.

Bên Có:

- Các khoản tiền mặt xuất quỹ.

- Số tiền mặt thiếu hụt ở quỹ phát hiện khi kiểm kê.

Số dư bên Nợ:

- Các khoản tiền còn tồn quỹ tiền mặt.

2.1.3. Tóm tắt quy trình kế toán tiền mặt

Thủ tục chi tiền:

Bộ phận có nhu cầu thanh toán sẽ lập Giấy đề nghị và sau đó trình Tổng

giám đốc ký duyệt. Căn cứ vào Giấy đề nghị đã được sự đồng ý của Tổng giám

đốc, kế toán thanh toán sẽ kiểm tra tính hợp lệ của chứng từ rồi lập Phiếu Chi và

SVTH: Nhóm 08 - Lớp DHKT7ATH 15

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

chuyển cho kế toán trưởng hay giám đốc ký duyệt. Khi Phiếu Chi đã được ký

duyệt sẽ chuyển đến cho thủ quỹ để thủ quỹ làm thủ tục chi tiền. Sau đó kế toán

thanh toán lưu Phiếu Chi này.

Lưu đồ 2.1 – Kế toán chi tiền mặt

Thủ tục thu tiền:

Dựa vào Hóa đơn bán hàng. Khi nhận tiền từ khách hàng, kế toán tiền mặt lập

Phiếu Thu (2 liên) hợp lệ, kiểm tra, sau đó chuyển cho thủ quỹ để thủ quỹ nhận đủ số

tiền. Phiếu Thu sẽ được trình kế toán trưởng ký rồi được lưu ở kế toán tiền mặt 1 liên

và khách hàng sẽ giữ 1 liên.

SVTH: Nhóm 08 - Lớp DHKT7ATH 16

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Căn cứ vào Phiếu Thu, Phiếu Chi đã lập trong ngày Báo Cáo quỹ tiền mặt, thủ

quỹ kiểm tra số tiền mặt thực tế, đối chiếu với số liệu trên sổ kế toán và báo quỹ. Nếu

có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và xử lý.

Cuối ngày thủ quỹ chuyển toàn bộ Phiếu Thu, Phiếu Chi kèm theo Báo Cáo quỹ tiên

mặt cho kế toán tiền mặt. Kế toán kiểm tra lại và ký vào báo cáo quỹ, sau đó chuyển

cho kế toán trưởng và tổng giám đốc ký. Căn cứ vào đó hàng quý sẽ lập bảng kê chi

tiết. Báo cáo quỹ được chuyển lại cho thủ quỹ ký.

lưu đồ 2.2 – Kế toán thu tiền mặt

2.1.4. Nghiệp vụ kinh tế phát sinh và ghi sổ kế toán

2.1.4.1 Nghiệp vụ kinh tế phát sinh

SVTH: Nhóm 08 - Lớp DHKT7ATH 17

Chứng từ gốc :

Phiếu thu, phiếu chi

Hoá đơn GTGT….

Sổ nhật ký chung

Sổ cái TK 111

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Nghiệp vụ 1 : Ngày 2/5/2013 Doanh nghiệp nhận tiền từ Sở GTVT Thanh Hóa về

việc sữa chữa láng nhựa cục bộ mặt đường bỉm Sơn - Phố Cát, đã thu bằng tiền

mặt số tiền 300.000.000 đồng

• Hóa đơn chứng từ có liên quan gồm : phiếu thu 0052110 ( phụ lục 01 )

• Định khoản :

Nợ TK 111 : 300.000.000

Có TK 131- Sở GTVT Thanh Hóa : 300.000.000

Nghiệp vụ 2 : Ngày 01/06/2013 Doanh nghiệp gửi tiền mặt vào ngân hàng TMCP Đầu

tư & Phát triển Việt Nam chi nhánh Thanh Hóa , số tiền là 50.000.000 đồng.

• Hóa đơn chứng từ có liên quan gồm : phiếu chi 0061110, giấy báo Có số giao

dịch 111 ( phụ lục 01 )

• Định khoản :

Nợ TK 112 : 50.000.000

Có TK 111 : 50.000.000

Nghiệp vụ 3 : Ngày 05/06 Doanh nghiệp xuất quỹ tiền mặt trả tiền cho Doanh nghiệp

tư nhân Khánh Đình số tiền là 25.000.000 đồng.

• Hóa đơn chứng từ có liên quan gồm : phiếu chi 0065110 ( phụ lục 01 )

• Định khoản :

Nợ TK 331- DN Khánh Đình : 25.000.000

Có TK 111 : 25.000.000

2.1.4.2 Sổ kế toán sử dụng

Hình 1: Sơ đồ quy trình kế toán tiền mặt

SVTH: Nhóm 08 - Lớp DHKT7ATH 18

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Đơn vị: công ty TNHH đầu tư thương mại và phát triển hạ tầng Vạn Cường Mẫu số: S03a-DNN

Địa chỉ: số 69 – khối 6 – TT Rừng Thông – Đông Sơn – Thanh Hóa (Ban hành theo QĐ số 48/2006/QĐ- BTC

ngày 14/09/2006 của Bộ trưởng BTC

SỔ NHẬT KÝ CHUNG

Năm 2013

Đơn vị tính : đồng

Ngày

tháng

ghi sổ

Chứng từ

Diễn giải

Đã ghi

sổ cái

STT

dòng

Số hiệu

TK ĐƯ

Số phát sinh

Số hiệu Ngày

tháng

Nợ Có

A B C D E G H 1 2

Số trang trước chuyển sang 20.785.732.849 20.785.732.849

02/05 PT

0052110

02/05 Tiền thu từ việc láng nhựa mặt

đường Bỉm Sơn - Phố Cát

X 01 111 300.000.000

X 02 131 300.000.000

01/06 PC

0061110

01/06 Gửi tiền mặt vào ngân hàng

TMCP Đầu tư & Phát triển Việt

Nam chi nhánh Thanh Hóa

X 03 112 50.000.000

X 04 111 50.000.000

05/06 PC

0065110

05/06 Trả tiền Doanh nghiệp tư nhân

Khánh Đình

X 05 331 25.000.000

X 06 111 25.000.000

… … … … … … … … …

Ngày 31 tháng 12 năm 2013.

Người lập biểu Kế toán trưởng Giám đốc

(ký, ghi rõ họ tên) (ký, ghi rõ họ tên) (ký, đóng dấu ghi họ tên)

Khương Thị Đào Nguyễn Văn Nam Lê Ngọc Văn

SVTH: Nhóm 08 - Lớp DHKT7ATH 19

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Đơn vị: công ty TNHH đầu tư thương mại và phát triển hạ tầng Vạn Cường Mẫu số: S03b-DNN

Địa chỉ: số 69 – khối 6 – TT Rừng Thông – Đông Sơn – Thanh Hóa (Ban hành theo QĐ số 48/2006/QĐ-

BTC

ngày 14/09/2006 của Bộ trưởng BTC)

SỔ CÁI

(Dùng cho hình thức kế toán Nhật ký chung)

Năm 2013

Tên tài khoản: Tiền mặt

Số hiệu: 111

Đơn vị tính : đồng

Ngày

tháng

ghi sổ

Chứng từ Diễn giải Nhật ký chung Số hiệu

TK ĐƯ

Số tiền

Số Ngày

tháng

Trang

số

STT

dòng

Nợ Có

A B C D E G H 1 2

- Số dư đầu năm 26.566.941

- Số phát sinh trong tháng

… … … … … … … … …

02/05 PT

0052110

02/05 Tiền thu từ việc láng nhựa

mặt đường Bỉm Sơn - Phố Cát

45 01 131 300.000.000

01/06 PC

0061110

01/06 Gửi tiền vào ngân hàng

TMCP Đầu tư & Phát triển

Việt Nam chi nhánh Thanh

Hóa

46 02 112 50.000.000

05/06 PC

0065110

05/06 Trả tiền Doanh nghiệp tư nhân

Khánh Đình

47 03 331 25.000.000

… … … … … … … … …

Cộng số phát sinh trong kỳ 10.531.255.766 10.554.477.083

+ Số dư cuối kỳ

3.345.624

SVTH: Nhóm 08 - Lớp DHKT7ATH 20

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Người lập biểu Kế toán trưởng Giám đốc

(ký, ghi rõ họ tên) (ký, ghi rõ họ tên) (ký, đóng dấu ghi họ tên)

Khương Thị Đào Nguyễn Văn Nam Lê Ngọc Văn

SVTH: Nhóm 08 - Lớp DHKT7ATH 21

Ngày 31 tháng 12 năm 2013.

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

2.2. Kế toán tiền gửi ngân hàng

2.2.1. Chứng từ sử dụng:

Chứng từ dùng để ghi sổ:

- Giấy báo Có

- Giấy báo Nợ

- Phiếu tính lãi

Chứng từ gốc

- Ủy nhiệm thu

- Ủy nhiệm chi

2.2.2. Tài khoản sử dụng:

Tài khoản 112: “Tiền gửi ngân hàng”

Nội dung: Tài khoản tiền gửi ngân hàng phán ánh hiện có và tình hình biến

động tăng, giảm các khoản tiền gửi ngân hàng của DN tại các ngân hàng, kho

bạc Nhà nước hoặc các công ty tài chính.

Tiền gửi ngân hàng- Tiền việt nam.: Phản ánh số tiền gửi vào, rút ra và hịên

đang gửi tại ngân hàng bằng đồng Việt Nam.

Kết cấu:

Bên Nợ:

- Các khoản tiền Việt Nam gửi vào ngân hàng

Bên Có:

- Các khoản tiền Việt Nam rút ra từ ngân hàng.

Số dư Nợ

- Số tiền Việt Nam hiện còn gửi tại ngân hàng.

2.2.3. Tóm tắt quy trình kế toán tiền gửi ngân hàng

• Kế toán chi tiền gửi ngân hàng:

Căn cứ vào Phiếu Nhập Kho, vật tư, tài sản, Biên Bản nghiệm thu, Biên Bản thanh lý

hợp đồng đã có đầy đủ chữ ký của cấp trên, kế toán TGNH sẽ lập Ủy Nhiệm Chi gồm

4 liên chuyển lên cho Tổng Giám Đốc hoặc Kế toán trưởng duyệt. Sau đó kế toán

TGNH sẽ gửi Ủy Nhiệm Chi này cho Ngân hàng để Ngân hàng thanh toán tiền cho

người bán,sau đó Ngân hàng sẽ gửi

SVTH: Nhóm 08 - Lớp DHKT7ATH 22

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Giấy Báo Nợ về cho Doanh nghiệp. Căn cứ vào Giấy Báo Nợ, kế toán sẽ hạch

toán vào sổ chi tiết TK 112.

lưu đồ 2.3 – Kế toán chi TGNH

• Kế toán thu tiền gửi ngân hàng

Khách hàng thanh toán tiền nợ cho công ty, Ngân hàng sẽ gửi Giấy Báo Có,

kế toán sẽ hạch toán ghi vào sổ chi tiết TK 112

Khi nhận được chứng từ của Ngân hàng, kế toán TGNH phải kiểm tra đối chiếu

với các chứng từ gốc kèm theo. Trường hợp có chênh lệch với sổ sách kế toán của

Doanh nghiệp, giữa số liệu trên chứng từ gốc với chứng từ của Ngân hàng thì kế toán

phải thông báo cho Ngân hàng để cùng đối chiếu và giải quyết kịp thời.

SVTH: Nhóm 08 - Lớp DHKT7ATH 23

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

lưu đồ 2.4 – Kế toán thu TGNH

2.2.4. Nghiệp vụ kinh tế phát sinh và ghi sổ kế toán:

2.2.4.1. Nghiệp vụ kinh tế phát sinh

Nghiệp vụ 1: Ngày 01/02/2013, xuất quỹ tiền mặt 150.000.000 đồng gửi vào Ngân

hàng TMCP Đầu tư & Phát triển Việt Nam chi nhánh Thanh Hóa, căn cứ giấy báo

Có của Ngân hàng.

• Hóa đơn chứng từ đi kèm: Giấy báo Có (số giao dịch 222) , Phiếu Chi số

0021110 ( phụ lục 01 )

• Định khoản:

Nợ TK 112: 150.000.000

Có TK 111: 150.000.000

SVTH: Nhóm 08 - Lớp DHKT7ATH 24

Báo cáo thực tập GVHD: ThS. Võ Thị Minh

Nghiệp vụ 2: Ngày 16/10/2013 mua 1 lô nhiên liệu dầu Điezen xuất thẳng cho

công trình sữa chữa láng nhựa đường Cẩm Tú – Điền Lư, của công ty cổ phần xăng

dầu Thanh Hóa giá mua trên hóa đơn số 0010160 là 20.000.000 đồng, thuế VAT

10% tất cả thanh toán bằng tiền gửi tại ngân hàng TMCP Đầu tư & Phát triển Việt

Nam chi nhánh Thanh Hóa .

• Hóa đơn chứng từ: Hóa đơn GTGT số 0010160, giấy báo Nợ ( số giao dịch

224 )

( phụ lục 01 )

• Định khoản:

Nợ TK 154- đường Cẩm Tú – Điền Lư : 20.000.000

Nợ TK 133 : 2.000.000

Có TK 112 : 22.000.000

Nghiệp vụ 3 : Ngày 13/11/2013 doanh nghiêp thanh toán tiền cho Tổng CTY CP bảo

hiểm Quân Đội - Cty bảo hiểm Mic Thanh Hoá bằng tiền gửi ngân hàng TMCP Đầu tư

& Phát triển Việt Nam chi nhánh Thanh Hóa số tiền 20.700.000 đồng.

• Hóa đơn chứng từ gồm : giấy báo Nợ số giao dịch 333 ( phụ lục 01 )

• Định khoản :

Nợ TK 331- Cty bảo hiểm Mic Thanh Hóa : 20.700.000

Có TK 112 : 20.700.000

2.2.4.2. Sổ kế toán sử dụng:

Hình 2: Sơ đồ quy trình kế toán tiền gửi ngân hàng

- Sổ nhật ký chung.

- Sổ cái TK 112

Đơn vị: công ty TNHH đầu tư thương mại và phát triển hạ tầng Vạn Cường

Địa chỉ: số 69 – khối 6 – TT Rừng Thông – Đông Sơn – Thanh Hóa

SVTH: Nhóm 08 - Lớp DHKT7ATH 25

Sổ cái

TK 112

Sổ nhật

ký chung

Chứng từ gốc :

GBN,GBC,PTLãi