Mối quan hệ giữa độ bất ổn tăng trưởng với độ mở tài chính ở Việt Nam Luận văn thạc sĩ

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (2.32 MB, 86 trang )

B GIÁO DC VÀ ÀO TO

TRNG I HC KINH T TP. H CHÍ MINH

_____________________

Nguyn Huy Hùng

MI QUAN H GIA BT N TNG TRNG VI

M THNG MI VÀ M TÀI CHÍNH

VIT NAM

Chuyên ngành: Tài chính – Ngân hàng

Mã s: 60340201

LUN VN THC S KINH T

NGI HNG DN KHOA HC

TS. NGUYN TN HOÀNG

TP. H Chí Minh – Nm 2014

MC LC

Trang ph bìa

Li cam đoan

Mc lc

Danh mc các bng biu

Danh mc các hình v, đ th

Chng 1: Gii thiu ………………………………………………………………. 1

Chng 2: Tng quan lý thuyt và các nghiên cu thc nghim……………….…. 4

2.1 Tng quan mt s lý thuyt………………………………………. … …………4

2.2 Các nghiên cu thc nghim……………………….………………… ……… 8

Chng γ: Phng pháp nghiên cu ……………………….…………………15

3.1 D liu và cách xác đnh các bin……… …………………………………… 15

γ.2 Phng pháp nghiên cu……….……………………….………………………23

Chng 4: Kt qu nghiên cu và tho lun ………………………………………30

4.1 Thng kê mô t………………………………………………………………….γ0

4.2 Kt qu mô hình hi quy……………………………….……………………….31

4.3 Kt qu kim đnh ……………………………….…………………………… 34

4.4 iu chnh mô hình …… ……………………….……………………………47

4.5 Kim đnh tính bn vng ca mô hình …… …………………………………50

4.6 Tho lun v kt qu nghiên cu……….………………………………………52

Chng 5: Kt lun ……………………….……………………………………….58

Danh mc tài liu tham kho

Ph lc

Danh muc các hình v, đ th

Hình 2.1 Tác đng thun âm ca đ m thng mi đi vi đ bt n tng trng

da theo Cavallo (2007) …………… ……………………………………………. 6

Hình 2.2 Mi quan h dng gia đ m thng mi và đ bt n tng trng theo

Kose và cng s (2005)……………… ……………….………… ……………… 6

Hình γ.1 th d liu KAOPEN Vit Nam ca Chinn và Ito…………………. 18

Hình γ.2 th d liu KAOPEN (quý) trc và sau chun hóa ……………… 20

Hình 4.1 th phn d mô hình hi quy…………………… ……………… 37

Hình 4.2 th phân tán phn d…………………… ……………… 38

Hình 4.γ: th đ bt n tng trng giai đon 2000-2012 (theo quý) ……… 57

Danh mc các bng biu

Bng 3.1 Minh ha cách xác đnh bin ph thuc………………… …………… 16

Bng 3.2 Thng kê v ch s KAOPEN ca Chinn và Ito (201γ) ……………… 19

Bng 4.1 Thng kê mô t ca bin ph thuc và các bin gii thích chính trong mô

hình ……………………………………………………………………………….γ0

Bng 4.2 Kt qu hi quy trên Eviews ca phng trình hi quy gc…………… 31

Bng 4.3 Kt qu hi quy tng hp t phng trình hi quy gc……………… 32

Bng 4.4 Kt qu hi quy ph ca các bin TOPEN và KAOPEN………………. 35

Bng 4.5 Bng h s tng quan gia các bin trong mô hình……………… 36

Bng 4.6 Kt qu kim đnh Correlagram…………………… ……………… 39

Bng 4.7 Kim đnh White…………………… ………………………………… 40

Bng 4.8 Mô hình hi quy ph h tr kim đnh Breusch-Pagan………… …….40

Bng 4.9 Thng kê mô t ca chui phn d mô hình hi quy gc……………… 41

Bng 4.10 Ma trn h s tng quan và hip phng sai (rút gn) gia sai s và các

bin còn li …. ……………………………………………………………………42

Bng 4.11 Ma trn hip phng sai gia sai s và các bin còn li ……………….4γ

Bng 4.12 Ma hip h s tng quan gia sai s và các bin còn li …………… 44

Bng 4.13 Kim đnh Ramsey RESET vi dng bc hai bin ph thuc…………. 45

Bng 4.14 Kim đnh Ramsey RESET vi dng bc 2 và 3 ca bin ph thuc… 46

Bng 4.15 Kt qu kim đnh Ramsey RESET cho các mô hình ph ………… 48

Bng 4.16 Kt qu hi quy mô hình gc sau điu chnh……………… 49

Bng 4.17 Kt qu hi quy phng trình gc trc và sau s thay đi cách xác đnh

bin ph thuc …………………… …………………… ………………… …50

Bng 4.18 Kt qu hi quy phng trình gc sau khi thay đi cách xác đnh bin

ph thuc …………………… …………………… ………………… ………51

Bng 4.19 Kt qu hi quy bin ph thuc theo 02 bin gii thích chính ………52

Bng 4.20 Ch s đa dng hóa sn xut Vit Nam và mt s quc gia t chc 2000-

2010 ……………………… 54

Bng 4.21 Mt khía cnh v v th đu t quc t ca Vit Nam vi c cu tài sn

và n trong danh mc đu t …………………………………………………… 56

1

Chng 1: Gii thiu

1.1 Vn đ nghiên cu

Xu th m ca hi nhp kinh t quc t vn đang là xu th phát trin ca nhiu

nc trên th gii. Vit Nam cng không nm ngoài xu th này, bng vic thông

qua i hi ng ln VI (1986) nc ta cng đã tng bc m ca nn kinh t ra

th gii. Trong thi gian qua, Vit Nam đã xây dng mi quan h hu ngh, hp tác

phát trin vi nhiu quc gia và vùng lãnh th trên th gii. Ngoài ra, nc ta còn

to dng mi quan h cng nh tham gia vào các t chc tài chính tin t, ni bt

trong đó phi k đn vic Vit Nam tr thành thành viên ca Hip hi các Quc gia

ông Nam Á (ASEAN), hay đc bit là s kin tr thành thành viên th 150 ca T

chc Thng mi Th gii (WTO) vào nm 2006. Nhng s kin trng đi trên đã

đánh du mt bc tin ln trong tin trình hi nhp quc t ca kinh t Vit Nam,

qua đó hot đng thng mi ca nc ta đc t do hn trong quan h vi các

nc khác trong khu vc cng nh trong t chc.

Hi nhp sâu rng vào nn kinh t th gii s to điu kin thúc đy hot đng kinh

t trong nc cng nh m rng hot đng xut khu hn, qua đó góp phn phát

trin tng th nn kinh t. Nhng li ích này có th đc nhn thy qua s phát

trin ca Vit Nam trong thi gian k t khi hi nhp. Tuy nhiên, không th ph

nhn nhng thách thc mà nn kinh t phi đi mt khi tin hành m ca nn kinh

t, đó là s cnh tranh quyt lit hn đn t các doanh nghip nc ngoài.

Nhng không ch có vy, vic m ca thng kèm theo đó là nhng tác đng gia

tng bt n kinh t v mô, trong s đó phi k đn đ bt n tng trng. bt n

tng trng th hin mc đ n đnh ca s phát trin kinh t hin ti ca mt quc

gia, nó th hin rng s tng trng hin ti có mang tính bn vng hay không. S

phát trin bn vng ca nn kinh t mi có th đm bo nn kinh t s đi lên trong

mt thi gian tng đi dài, và ít chu nhng h ly khi nn kinh t không tng

trng. Nh vy, vn đ rng Vit Nam vic m ca có hay không có tác đng

2

đn đ bt n tng trng, và rng tác đng này (nu có) là mang tính tích cc hay

tiêu cc.

1.2 Tính cp thit ca đ tài

Thc t đã ch ra rng nn kinh t nc ta t sau khi m ca đã có s phát trin

đáng k, tuy vy, liu rng có tim n nhng nguy c bt n v mô t s phát trin

đó hay không cng là vn đ đáng quan tâm.

Trên th gii hin nay, cng có mt s nghiên cu v vn đ này, ni bt trong đó là

Calderon and Schmidt-Hebbel (2008) nghiên cu s lng quc gia mu lên đn 82

nc trong thi kì mu γ0 nm (1975-2005). Tuy vy bài nghiên cu ca Calderon

and Schmidt-Hebbel (2008) cng nh nhiu bài khác đu cha thu thp d liu ca

Vit Nam, mt phn do thi gian hi nhp ca nc ta cha thc s lâu đ thc

hin mô hình. Do đó, mi quan h gia các đ m và đ bt n tng trng Vit

Nam là vn đ mang tính thc nghim và có th đc xem xét nghiên cu.

Dù còn nhiu thiu sót, nhng đ tài “εi quan h gia đ bt n tng trng vi

đ m thng mi và đ m tài chính Vit Nam” này có th cung cp mt bng

chng thc nghim v mi quan h gia đ m nn kinh t và đ bt n tng

trng, t đó có th đa ra nhng kin ngh liên quan đn vn đ này.

1.3 Mc tiêu nghiên cu

Mc tiêu nghiên cu ca đ tài là xem xét chiu hng tác đng ca đ m thng

mi cng nh đ m tài chính đi vi đ bt n tng trng nhm đa ra kt lun

thc nghim v vn đ này.

1.4 Phng pháp nghiên cu

Bài nghiên cu s dng mô hình hi quy đa bin c lng phng trình hi quy

vi bin ph thuc là đ bt n tng trng còn bin gii thích chính là các bin đ

m. D liu trong bài đc thu thp theo quý hoc đc chuyn sang dng quý, thi

kì mu là 2000Q1 đn 2012Q4.

3

1.5 Gii hn nghiên cu

Gii hn nghiên cu là bài nghiên cu ch tp trung vào mi quan h gia đ bt n

tng trng và các đ m nn kinh t, do đó có th s b qua hoc ít đ cp đn

nhng quan h khác (nu có) trong bài.

1.6 Phm vi nghiên cu

Phm vi ca bài nghiên cu là các bin kinh t ca Vit Nam vi giá tr có th thu

thp liên tc trong mt thi kì ging nhau, c th là thi kì mu 2000Q1 đn

2012Q4.

1.7 Kt cu ca đ tài

Bài nghiên cu đc trình bày thành 05 chng, chng 1 gii thiu vn đ nghiên

cu, chng 2 trình bày tng quan lý thuyt và thc nghim các vn đ liên quan,

chng γ mô t d liu và đa ra phng pháp nghiên cu, chng 4 trình bày kt

qu thu đc và chng 5 là kt lun.

4

Chng 2: Tng quan lý thuyt và các nghiên cu thc nghim

2.1 Tng quan mt s lý thuyt

2.1.1 Các khái nim

bt n tng trng (Growth Volatility) là mc đ bin đng ca tc đ tng

trng GDP (Gross Domestic Products – Tng sn phm quc ni) trong mt phm

vi thi gian nht đnh. V mt toán hc, đ bt n tng trng chính là đ lch

chun ca tc đ tng trng GDP trong mt phm vi thi gian nht đnh.

Vi mt mc đ bt n nht đnh thì giá tr tng trng s dao đng theo mt trong

hai hng là (1) tng trng cao hn hoc (2) tng trng thp đi. Khi đ bt n

này gia tng, có ngha là mc đ bin đng ca tng trng GDP trong mt phm vi

thi gian cng ln hn, khi đó mc đ gia tng hoc làm gim tc đ tng trng

cng ln hn. Nu mc đ gia tng ln thì nn kinh t đt tc đ tng trng

“nóng”, tt nhiên là không th duy trì tc đ này lâu dài cha k h ly liên quan

nh lm phát cao. Còn nu mc đ gim quá nhiu thì có kh nng tng trng s

b âm tc nn kinh t b suy thoái, cng dn đn nhng h ly v nhiu phng din

trong xã hi.

Nh vy, đ bt n tng trng th hin tính n đnh ca tc đ tng trng, qua đó

to điu kin cho s tng trng bn vng trong dài hn. Do đó, cn duy trì đ bt

n tng trng mt mc đ nht đnh đ tránh nhng tình trng trên.

m thng mi (Trade Openness) là mc đ hi nhp ca mt quc gia vào

thng mi quc t, bao gm xut khu và nhp khu.

Khi mc đ m ca thng mi tng đng ngha vi hn ch các bin pháp bo h

mu dch trong nc, qua đó thúc đy hot đng thng mi vi các nc khác.

5

m tài chính (Financial Openness) là mc đ hi nhp ca mt quc gia vào

th trng tài chính quc t.

m tài chính càng cao thì các quy đnh hn ch dòng vn vào và ra nn kinh t

cng ít đi, và do đó các dòng vn này ra và vào nn kinh t t do hn.

2.1.2 Mi quan h gia đ bt n tng trng và các đ m

V mt lý thuyt, tác đng ca các đ m đi vi đ bt n tng trng có th xem

xét di các khía cnh chia s ri ro và s chuyên môn hóa sn xut da theo

Kalemli-Ozcan và cng s (2003). Vi quc gia có đ m cao thì kh nng chia s

ri ro cng tt hn, qua đó lm gim đc bt n tng trng. Tuy vy, theo

Kalemli-Ozcan và cng s (2003) thì chia s ri ro và phân hóa sn xut có mi

quan h dng vi nhau, ngha là kh nng chia s ri ro tt hn s dn đn s

chuyên môn hóa sn xut da theo li th so sánh, dn đn nn kinh t d tn

thng hn vi các cú sc đc thù quc gia và làm đt bt n gia tng.

2.1.2.1 bt n tng trng và đ m thng mi

Tác đng ca đ m thng mi đi vi đ bt n tng trng đc xem xét theo

02 chiu hng:

Mt mt, vic m ca thng mi to ra kh nng chia s ri ro làm gim đ bt n

tng trng bng cách đa dng hóa đi tác thng mi hoc đa dng hóa r sn

phm xut khu. iu này giúp hn ch đc ri ro t s ph thuc vào mt s mt

hàng xut khu ch yu hoc mt s đi tác.

6

Hình 2.1 Tác đng thun âm ca đ m thng mi đi vi đ bt n tng

trng da theo Cavallo (2007)

Mt khác, đ m thng mi làm gia tng đ bt n tng trng. Vic m ca

thng mi không ch thúc đy hot đng sn xut và xut khu mà nó còn to s

chuyên môn hóa ngày càng ln trong nn kinh t, đó là các hàng hóa có li th so

sánh s đc tp trung sn xut nhiu hn. iu này dn đn tính bt n ca các

ngành có hàng hóa xut khu cng ln hn và càng d tn thng hn bi không

ch phi đi mt vi ri ro t các cú sc bên trong mà còn c các cú sc bên ngoài.

Hình 2.2 Mi quan h dng gia đ m thng mi và đ bt n tng trng

theo Kose và cng s (2005)

bt n tng trng

Tc đ tng trng

m thng mi

bt n tng trng

Tc đ tng trng

m thng mi

7

Hai tác đng trên có th nói là tn ti cùng nhau nhng tác đng nào có th ln át

đc thì tùy thuc vào tng quc gia c th. Nu tác đng âm (đ m thng mi

làm gim đ bt n tng trng) ln át đc tác đng dng thì tác đng thun s

mang du âm (nh hình 2.1), ngc li s mang du dng (nh hình 2.2), hoc nu

c hai tác đng không tri hn ln nhau thì lúc này có th xem đ m thng mi

không có tác đng đáng k đn đ bt n tng trng.

2.1.2.2 bt n tng trng và đ m tài chính

Tng t nh đ m thg mi thì đ m tài chính cng tác đng đn đ bt n

tng trng theo 02 hng:

M ca hi nhp tài chính s giúp các quc gia có c hi tip cn, ng dng các

công c tài chính tiên tin t các th trng phát trin hn vào các chng trình

qun tr ri ro. S tn tht t nhng ri ro đc trng quc gia t trc đn gi các

quc gia này phi gánh chu có kh nng đc gim thiu, dn đn nhng bt n

trong nn kinh t cng gim đi. Nh vy, có th nói đ m tài chính có th làm

gim đ bt n tng trng.

Tuy nhiên, nhng dòng vn cng chy vào nn kinh t nhiu hn và đ vào tài tr

cho s chuyên môn hóa xut khu do cm nhn đc ngun li t xut khu mang

li. iu này càng đy nhanh quá trình chuyên môn hóa này, và do đó càng nhanh

khin các ngành này d b tn thng hn vi các cú sc bên ngoài cng nh s

truyn dn t nhng quc gia khác.

Tác đng thun ca đ m tài chính đi vi đ bt n tng trng s mang du

dng, hoc du âm, hoc tác đng không đáng k cng tùy thuc vào vic tác đng

nào có th ln át đc. Các tác đng này cng thay đi qua các quc gia tùy thuc

vào đc trng ca các quc gia đó.

8

2.2 Các nghiên cu thc nghim

2.2.1 bt n tng trng và đ m thng mi

Các bài nghiên cu ca Wacziag (2001), Irwin and Telvio (2002), Dollar and Kraay

(200γ), Alcala and Ciccone (2004) đã đa ra kt lun rng đ m ca thng mi

có tác đng tích cc mt cách mnh m đi vi s phát trin ca nn kinh t. c

bit, Wacziag and Welch (2003) tp trung vào các nc thc hin tin trình t do

hóa thng mi và nhn thy giao dch thng mi cng nh tng trng kinh t đã

gia tng đáng k và gn nh ngay lp tc sau khi thc hin t do hóa.

Có nhng tranh lun ch ra rng vic m ca thng mi s giúp các quc gia có

kh nng đa dng hóa nhm hn ch tác đng t các cú sc đc trng ca tng loi

hàng hóa hoc tng đi tác thng mi riêng bit. Theo đó, n lc đa dng hóa hàng

hóa xut khu (thông qua đa dng hóa cu trúc sn xut) và đa dng hóa đi tác

thng mi s cho phép đ m thng mi hot đng nh là cái đm làm gim tác

đng ca các cú sc c trong và ngoài quc gia.

Cavallo (2007) nghiên cu mu 77 quc gia trong giai đon 1960-2000 nhm đánh

giá xem liu m ca thng mi có làm gim đ bt n tng trng hay không và

liu tn tht tim nng do ri ro v t giá thng mi (terms of trade) có làm suy

yu vai trò n đnh hóa ca đ m thng mi hay không. Kt qu cho thy vai trò

n đnh hóa áp đo đc hiu ng gia tng đ bt n, c th ti mt quc gia t l

giao dch thng mi trên GDP tng 25% s dn đn s st gim 40% trong đ lch

chun ca tng trng sn lng.

Nghiên cu ca Rose (2002) ch ra nhng quc gia có đ m càng cao thì càng ít

phi đi mt vi nguy c v n t nhng khon n quc t.

Ngoài ra, Martin and Rey (2006) cho thy nhng quc gia th trng mi ni s có

xu hng gp phi khng hong tài chính nu có m ca tài chính nhng li hn

ch m ca thng mi.

9

Tuy nhiên, vn có nhng tranh lun cho rng đ m thng mi cao s làm gia tng

tn tht cho quc gia t nhng ri ro bên ngoài. Theo đó, vic m ca thng mi

s dn đn nhng mu hình chuyên môn hóa hn v sn phm, và nu chu kì kinh

doanh ch yu b nh hng các cú sc bên ngoài ngành thì đ bt n tng trng

cng gia tng theo. C th, quc gia chuyên môn hóa v xut khu sn phm s ch

s d tn thng hn vi các cú sc t giá thng mi.

Easterly và cng s (2000) không ph nhn tác đng tích cc đ m đi vi tng

trng mà ch ra rng đ m thng mi còn làm gia tng tính d tn thng hn

đi vi các cú sc, và dn đn gia tng đ bt n tng trng.

Kose và cng s (2005) ch ra mi tng quan dng gia đ bt n và đ m

thng mi, tuy nhiên mi quan h này không nh hng đn tng trng trong dài

hn.

Có th nói mi quan h gia đ m thng mi và đ bt n tng trng là cha

tht rõ ràng, đôi khi dn đn nhng kt qu thc nghim mâu thun vi nhn đnh

ban đu.

Cavallo và Frankel (2007), tp trung nhiu hn v nhp khu, nhn đnh rng quc

gia có đ m càng cao thì càng d tn thng vi các cú sc bên ngoài, và to ra

nhng s ngng tr đt ngt (sudden stops) dn đn nh hng đn uy tín thng

mi ca chính quc gia này, nhng s suy gim thng mi v sau s càng làm tn

thng nhiu hn các quc gia khác. Tuy nhiên, kt qu t 162 quc gia giai đon

1970-2002 li cho thy quc gia vi đ m ln hn li ít gp nguy c đi mt vi

s ngng tr đt ngt cng nh khng hong tin t. C th, c gia tng t l

thng mi trên GDP 10% thì xác sut gp s ngng tr đt ngt gim 40%.

Buch và cng s (2009) nghiên cu các công ty c đánh giá mi quan h gia

đ m xut khu và đ bt n. V lý thuyt, h xem xét tác đng theo hai hng (1)

nu cung và cu các yu t sn xut có đ co giãn cao thì các doanh nghip xut

khu s gp tn tht nhiu hn vi các cú sc trong và ngoài nc cng nh phn

10

ng nhiu hn vi các cú sc ngoi sinh so vi các doanh nghip thun ni đa, kéo

theo làm đ bt n gia tng, và (2) mi tng quan không hoàn toàn ca các cú sc

bên trong và bên ngoài quc gia có th làm gim đ bt n vi nhng doanh nghip

có ngoi thng. Kt qu thc nghim li ch ra phng sai ca doanh s ca công

ty có ngoi thng li nh hn so vi doanh nghip không ngoi thng, và hiu

ng ca quy mô xut khu đi vi đ bt n là âm (đc gii thích là do hiu ng

đa dng hóa xut phát t tng quan thp ca các cú sc trong và ngoài nc).

Di Giovanni và Levchenko (2008) li cho rng mi quan h gia đ m thng mi

và đ bt n v mô s d cha rõ ràng là do hiu nhm v c ch hot đng đng sau

mi tng quan gia các bin s. Theo bài nghiên cu, đ m thng mi tác đng

đn đ bt n qua ba kênh khác nhau gm (1) gia tng mc tn tht vi các cú sc

bên ngoài, (2) thay đi mu hình đng di chuyn ca các khu vc ngoi thng vi

phn còn li ca nn kinh t, và (γ) cho phép đa dng hóa sn phm theo tng khu

vc. Kênh (1) s trc tip gia tng đ bt n trong khi kênh (2) có xu hng làm

gim dao đng đ bt n, kênh (3) s làm gim đ bt n khi s đa dng hóa xy ra.

Nghiên cu thc nghim đc thc hin trên mu các công ty thuc 28 khu vc sn

xut t 61 quc gia trong giai đon 1963-2003 nhm kim tra tác đng thông qua

các kênh trên. Kt qu theo tng kênh cho thy vi kênh (1) thì m ca thng mi

làm gia tng đ bt n, vi kênh (2) đ m cao có xu hng làm gim s tng

quan gia khu vc ngoi thng vi phn còn li ca nn kinh t, và vi kênh (3) là

đ m cao s dn đn s chuyên môn cao hn v sn xut. Nh vy, tác đng ca

đ m thng mi đi vi đ bt n tng trng qua tng kênh là không ging

nhau, vi kênh (1) và (γ) làm tng đ bt n còn kênh (2) thì li gim. Tác đng

tng hp thu đc t ba kênh theo bài nghiên cu là quan h dng, c th khi đ

m thng mi gia tng 60% thì đ bt n tính theo các khu vc có giao thng s

tng 17.γ%.

Calderon và Schmidt-Hebbel (2008) nghiên cu mu 82 quc gia giai đon 1975-

2005 đã đa ra mt đc đim quc gia tác đng đn mi quan h gia đ m thng

11

mi và đ bt n tng trng. ó là nu quc gia có mc đ chuyên môn sn xut

và xut khu cao thì đ m thng mi có xu hng làm gim tính n đnh ca tng

trng (đ bt n tng).

2.2.2 bt n tng trng và đ m tài chính

Cng nh đ m thng mi, tác đng ca đ m tài chính đi vi đ bt n tng

trng cng cha tht rõ ràng.

Vi vic m ca tài chính, các quc gia đang phát trin vi lng vn gii hn có

c hi đ tip cn đc các công c tài chính tin b cng nh lng vn di dào t

các nc phát trin hn. T đó, các quc gia này có th thit lp cu trúc sn xut

đa dng hn và qun tr ri ro tt hn. Kt qu vn đm bo tng trng vi mc

dao đng tng trng n đnh hn.

Kose và cng s (2003) dùng mu 76 nc công nghip và đang phát trin trong

giai đon 1960-1999 nhm kim đnh hiu ng ca đ m tài chính đi vi đ bt

n v mô. Kt qu là so vi thp niên trc đó thì trong nhng nm 1990 tính bt n

ca mc tng sn lng đã gim và t l đ bin đng trong tng trng tiêu dùng

trên đ bin đng trong tng trng thu nhp đã gia tng đi vi các quc gia có đ

m tài chính ln hn.

Bekaert và cng s (2004) đánh giá v s t do hóa th trng vn và đ m tài

khon vn tác đng nh th nào đn đ bt n trong mc tng tiêu dùng thc. Kt

qu tng quan âm đc h tr mnh m sau khi kim soát các nhân t tác đng

chu kì kinh doanh, s phát trin v tài chính cng nh cht lng v quy đnh th

ch. Thêm vào đó, bài nghiên cu cng ch ra các quc gia m ca tài chính càng

nhiu thì đ bt n tiêu dùng càng thp và s gim đn mc thp nht khi các nc

này tin hành t do hóa th trng vn.

Tuy nhiên, vic m ca v tài chính dn ti h ly gia tng và tài tr cho các mu

hình chuyên môn hóa sn xut da theo li th so sánh, làm gia tng tính d tn

12

thng đi vi các cú sc đc trng trong ngành chuyên môn hóa đó, và vi mc đ

hi nhp càng cao thì càng d lan truyn nhng điu này t quc gia này sang quc

gia khác.

Chính nhng tác đng trái ngc xut phát t lý thuyt đã khin vn đ này tr nên

mang tính thc nghim. và mt s bài nghiên cu v sau đã c gng gii thích cho

các kt qu này da theo nhng điu kin mà h nghiên cu.

Calderon và Schmidt-Hebbel (2008) đã ch ra các quc gia có t l n trên tài sn

thp (thiên v tài sn) thì đ m tài chính có xu hng n đnh đc đ bt n tng

trng.

Rose và Spiegel (2009) dùng cách tip cn v mt đa lý làm trung gian cho quan h

gia đ m tài chính và đ bt n chu k kinh doanh. Theo đó, các quc gia gn

trung tâm tài chính ln có mc đ hi nhp ln hn, và các quc gia gn các trung

tâm tài chính ln thng có đ bt n chu k kinh doanh thp hn. ó là mt kt

lun gián tip cho rng đ m tài chính và đ bt n chu k kinh doanh có mi quan

h nghch bin. V mt đnh lng, khi khong cách tài chính (financial

remoteness) gia tng 1 đn v sai s chun (hàm ý mt mc đ m ca tài chính

thp hn) thì đ bt n tiêu dùng gia tng tng đng khong 15%.

Buch và cng s (2002) dùng mô hình cân bng tng th ngu nhiên đng và ch ra

mi quan h gia đ m tài chính và đ bt n chu k kinh doanh li ph thuc vào

bn cht ca các cú sc. Nhng mô phng t mô hình ca các bài này ch ra kt qu

tng quan dng xy ra khi có cú sc chính sách tin t và cú sc phn bù ri ro,

vi cú sc lao đng là mi tng quan không đáng k, trong khi tng quan âm

xut hin vi điu kin cú sc chính sách tài khóa. Ví d c th, Buch và cng s

(2002) nghiên cu mu 24 nc t 1960 - 2000 và đa ra kt qu vào nhng nm

1990 vi các nc có đ m tài chính cao hn thì tác đng ca cú sc chính sách

tin t đc khuch tán trong s ràng buc v chính sách tài khóa.

13

Bên cnh đó, bài nghiên cu ca Kose và cng s (2003) ch ra kt qu đ m tài

chính gia tng t s đ bin đng tiêu dùng trên đ bin đng thu nhp, qua đó bác

b c hi chia s ri ro do m ca tài chính, tuy vy mi quan h này không hn là

mt chiu. Mt khi đã vt mt ngng nht đnh thì đ m tài chính li làm gim

t s trên, do đó ci thin kh nng san s ri ro và n đnh hóa tiêu dùng, dn đn

n đnh đc tng trng.

Tip ni bài nghiên cu ca Kose và cng s (2003), Evans và Hnatkovska (2007)

cng ch ra nh hng ca đ m tài chính đn đ bt n ph thuc vào hai kênh (1)

vic tip cn rng rãi các công c tài chính cho phép các h gia đình – vn có tiêu

dùng tng quan thp vi các cú sc đc thù quc gia – thc hin qun tr ri ro tt

hn, và (2) vic tip cn th trng vn quc t s dn đn s chuyên môn hóa sâu

rng hn trong sn xut ca tng quc gia t đó khuch đi nh hng ca các cú

sc đc thù quc gia và truyn dn qua các nc khác. Kt qu cho thy mi quan

h dng hình chuông gia đ m tài chính và đ bt n tiêu dùng. Quc gia đi t

trng thái t túc v tài chính lên mt đ m thp thì s gia tng trong mi tng

quan gia tiêu dùng và cú sc đc thù quc gia ln át đc hiu ng gim tính bt

n trong tiêu dùng hàng hóa ngoi thng, do đó đ bt n tiêu dùng tng th s

tng lên. Ngc li, khi quc gia đi t trng thái m ca tài chính thp lên mc cao

hn thì kt qu trên đo chiu, hiu ng gim bt n trong tiêu dùng hàng hóa ngoi

thng ln át đc hiu ng tng quan gia tiêu dùng và cú sc đc thù quc gia,

dn đn kt qu đ bt n tng th gim.

Ito (2004) tip cn mi quan h này di góc nhìn ca các cuc khng hong. Bng

quan sát 141 cuc khng hong tin t ca 62 nc t 1975-2002, bài nghiên cu

đa ra kt qu là đ m tài chính cao có kh nng làm gim xác sut gp khng

hong tin t đi vi các nc công nghip và đang phát trin trong khi li không

đúng vi quc gia mi ni. Mt kt qu na là vi các nc công nghip thì mi

tng quan gia s st gim sn lng và khng hong tin t là nh hn và ít kéo

dài hn nu có đ m tài chính ln hn trc khi gp khng hong. Tuy nhiên, vi

14

các nc đang phát trin và th trng mi ni thì không có c s cho mt kt lun

tng t.

Nhìn chung, k c v mt lý thuyt hay thc nghim thì mi quan h gia đ m và

đ bt n tng trng đu cha tht rõ rang. iu này có th hàm ý rng có kh

nng tn ti mt điu kin nào đó đ làm mi quan h này mang du âm hay dng.

Trong s các bài trên thì bài nghiên cu ca Calderon và Schmidt-Hebbel (2008)

đa ra các điu kin liên quan đn đc trng quc gia s tác đng đn du ca mi

quan h đc xem là khá hp lý, do đó đ tài s s dng da theo bài nghiên cu

này đ thc hin đánh giá mi quan h trên ti Vit Nam.

15

Chng 3: Phng pháp nghiên cu

3.1 D liu và cách xác đnh các bin

3.1.1 Gii thiu chung

D liu trong đ tài đc thu thp nhm thc hin mô hình hi quy tng t nh

trong bài nghiên cu ca Calderon và Schmidt-Hebbel (2008). D liu gm các ch

tiêu kinh t v mô ca nn kinh t Vit Nam trong giai đon 2000-2012 và đc thu

thp theo quý hoc chuyn v dng quý.

Nguyên nhân ca vic chn thi gian mu nh trên ph thuc vào các yu t:

S hn ch v mt thi gian ca s liu đi vi mt s bin v mô ca Vit

Nam, theo đó phn ln các bin gp khó khn trong vic thu thp hoc d

liu không có sn trong giai đon trc nm 2000.

Các bin thu thp có thi gian không đng nht vi nhau, do đó la chn

khong thi gian 2000-2012 có th bao hàm đc phn ln các bin vi cùng

mt thi gian mu.

S hn ch v mt tip cn d liu khin mt s d liu có th tn ti nhng

li gây khó khn cho vic thu thp.

Ngoài ra còn đc thù trong vic thu thp d liu ca mt s bin cng tác

đng đn thi kì mu trong bài, nh các bin đ bt n tng trng,

KAOPEN, GDP thc.

Do khong thi gian mu 2000-2012 là không quá dài nên đ tài dùng d liu theo

quý, theo đó thi gian mu c th là 2000Q1:2012Q4. Mt s bin có sn di dng

quý s đc s dng trong mô hình mt cách trc tip, mt s bin không có sn

di dng quý (c th là dng nm) s đc chuyn thành d liu quý bng công c

trong phn mm Eviews.

16

3.1.2 Xác đnh các bin

3.1.2.1 Bin ph thuc

Bin ph thuc dùng trong mô hình hi quy là bin đ bt n tng trng, đc đo

lng bng đ lch chun ca mc tng trng GDP thc (theo quý) tính trong

phm vi 5 quý.

GROVOL

t

= lch chun 5 quý ca (dGDP

T

) =

2

Trong đó GROVOL

t

là kí hiu ca bin đ bt n tng trng, GDP

T

là giá tr GDP

thc theo quý và đc logarit hóa, do đó dGDP

T

là tc đ tng trng GDP hng

quý và đng thi là sai phân bc nht ca GDP

T

,

là giá tr trung bình ca dy

t

trong phm vi 5 quý, T ch thi đim ca giá tr bin trong mt gii hn 5 quý (T =

1,2,3), t ch thi đim ca giá tr bin dùng thc hin mô hình, tng ng vi T=3

trong mi mt phm vi 5 quý.

Bng 3.1 Minh ha cách xác đnh bin ph thuc

GDP thc

dlogGDP

t

GROVOL

Q4 2000

78,792,000,000,000

Q1 2001

58,368,000,000,000

-30.00%

Q2 2001

78,637,000,000,000

29.81%

Q3 2001

71,589,000,000,000

-9.39%

27.00%

=stdev(2001Q1:2002Q1)

Q4 2001

83,941,000,000,000

15.92%

Q1 2002

62,213,000,000,000

-29.96%

Ngun: Tính toán ca tác gi

D liu GDP thc đc thu thp theo quý t ngun Datastream.

17

3.1.2.2 Bin gii thích chính

a. m thng mi

m thng mi (TOPEN) đc xác đnh bng mt t s trong đó t s là tng

giá tr giao dch ca xut khu và nhp khu, và mu s là giá tr GDP.

TOPEN =

TOPEN là đ m thng mi.

X là giá tr xut khu, đc thu thp theo quý ti Qu Tin t Quc t (International

Monetary Fund – IεF), do đn v là USD nên cn chuyn đi sang đn v VND

bng cách nhân vi t giá hi đoái.

M là giá tr nhp khu, vi s liu theo quý ca IεF, cng đc chuyn đi đn v

nh giá tr xut khu.

T giá hi đoái đc dùng là t giá hi đoái danh ngha trung bình, vi d liu có

sn trong World Development Indicators ca Ngân hàng Th gii (World Bank –

WB) di dng nm và đc chuyn sang dng quý đ tính toán thông qua phn

mm Eviews.

b. m tài chính

m tài chính không đc xác đnh ging nh trong bài ca Calderon và

Schmidt-Hebbel (2008) vi nguyên do là s hn ch tip cn vi các bin giá tr

thành phn dùng đ tính đ m tài chính này.

tài đã dùng mt cách xác đnh đ m tài chính khác là s dng ch s KAOPEN

ca Chinn và Ito (The Chinn-Ito Index). Ch s KAOPEN th hin mc đ m ca

tài khon vn, do đó th hin mc đ t do các dòng vn chy ra và chy vào nn

kinh t. Nh vy, ch s này khá phù hp đ làm thc đo tính toàn cho đ m tài

chính.

18

D liu này đc cp nht bi các tác gi sau mt quãng thi gian nht đnh.

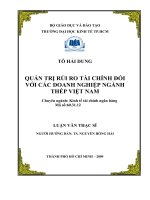

Hình 3.1 th d liu KAOPEN Vit Nam ca Chinn và Ito

1

Hin nay, các tác gi ch mi cp nht đn nm 2011, và ln cp nht tip theo s

vào cui nm 2014 (theo Chinn và Ito, 2013). So vi thi kì mu có s không thng

nht v mt thi gian, do đó đ xác đnh giá tr cho các giai đon mu không có s

liu KAOPEN – c th t 2012Q1 đn 2012Q4, đ tài gi đnh rng giá tr

KAOPEN không thay đi so vi trc đó da theo mt s quan sát đ th d liu.

Vit Nam t sau nm 1986, ch s KAOPEN có 04 s thay đi bt thng v mt

giá tr ri vào các giai đon 1992-1993, 1995-1996, 2000-2001 và 2007-2008, trong

đó ch có giai đon 2000-2001 là gim. Các s gia tng trong KAOPEN din ra phù

hp vi các s kin quan trng liên quan đn các vn đ hp tác kinh t vi quc t.

C th, ln gia tng đu tiên có th xem nh là kt qu ca công cuc đi mi đc

xut phát t i hi ng Cng sn Vit Nam ln VI nm 1986. n nm 1995,

mt bc ngot ln din ra đi vi nc ta, đó là Vit Nam chính thc gia nhp

1

Các hình v và bng biu đc thc hin da vào d liu thu thp và tính toán ca tác gi, nu không có

chú thích gì thêm.

-2

-1.8

-1.6

-1.4

-1.2

-1

-0.8

-0.6

-0.4

-0.2

0

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

19

Hip hi các Quc gia ông Nam Á (ASEAN) qua đó m ra thi kì hp tác sâu

rng hn vi các quc gia trong khu vc. c bit, s kin Vit Nam gia nhp T

chc Thng mi Th gii (WTO) vào nm 2006 là bc tin ln trong quá trình

hi nhp vi nn kinh t th gii, do đó cng dn đn s gia tng mnh m nht đi

vi ch s KAOPEN. Ngoài ra, vic KAOPEN gim trong giai đon 2000-2001 có

th đc lý gii thông qua s nh hng t mt s kin ln trên th gii, Tòa nhà

Trung tâm Thng mi Th gii New York b phá hy vào ngày 11/9/2001. Có

th nói, ch s KAOPEN phn ánh đc nhng s kin ln liên quan đn vn đ m

ca ca nc ta trong thi gian qua, do đó vi vic không có s kin nào quá ni

bt trong giai đon nm 2012 thì vic cho rng ch s KAOPEN đc duy trì có th

xem là mt gi đnh hp lý. Tuy nhiên, ngay khi có đc d liu chính thc thì d

liu gi đnh này s đc thay th.

D liu KAOPEN đc chuyn sang dng quý trc ht bng phng thc linear

(tuyn tính, chui KAOPEN1). Tuy vy, chui d liu này li có rt ít s bin đng,

do đó đ tài còn ni suy theo phng pháp Cubic (chui KAOPEN2). C 2 chui d

liu đc chun hóa (nhn giá tr t 0 - 1) đ thun li cho vic thc hin mô hình.

Vic chun hóa 02 chui d liu KAOPEN đc thc hin vi s gi ý ca Chinn

và Ito (201γ), trong đó giá tr 0 tng ng vi giá tr thp nht trong bng d liu là

-1.86 còn giá tr 1 tng ng vi 2.44

2

(xem bng 3.2).

Bng 3.2 Thng kê v ch s KAOPEN ca Chinn và Ito (2013)

Nh

nht

Trung

bình

Trung

v

Ln

nht

lch

chun

Toàn mu

-1.86

0.00

-0.38

2.44

1.53

Các nc công nghip

-1.86

1.26

2.18

2.44

1.38

Các nc đang phát trin

-1.86

-0.22

-1.17

2.44

1.44

Các nc th trng mi ni

-1.86

-0.20

-0.81

2.44

1.44

Ngun: Chinn và Ito (2013)

2

Công thc dùng đ chun hóa:

[KAOPEN – (-1.86)]/[2.44 - (-1.86)] = [KAOPENn – 0]/[1 – 0]

KAOPENn = [KAOPEN + 1.86]/[4.3]

20

(a)

(b)

Hình 3.2 th d liu KAOPEN (quý) trc (3.2a) và sau chun hóa (3.2b)

-1.4

-1.2

-1

-0.8

-0.6

-0.4

-0.2

0

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51

KAOPEN1

KAOPEN2

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4

0.45

0.5

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51

KAOPEN1n

KAOPEN2n