Luận văn thạc sĩ Phân tích ảnh hưởng của tỷ lệ nợ lên quyết định đầu tư bằng chứng từ các công ty niêm yết trên Sở giao dịch chứng khoán TP

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (915.36 KB, 70 trang )

B GIÁO GICăVĨăĨOăTO

TRNGăI HC KINH T TP. H CHÍ MINH

____________________

INHăVIT KHUÊ

PHÂN TÍCH NHăHNG CA T L N LÊN QUYTăNH

UăT:ăBNG CHNG T CÁC CÔNG TY NIÊM YT TRÊN

S GIAO DCH CHNG KHOÁN TP.HCM

LUNăVNăTHCăSăKINHăT

Tp. H Chí Minh - Nmă2013

B GIÁO GICăVĨăĨOăTO

TRNGăI HC KINH T TP. H CHÍ MINH

____________________

INHăVIT KHUÊ

PHÂN TÍCH NHăHNG CA T L N LÊN QUYTăNH

UăT:ăBNG CHNG T CÁC CÔNG TY NIÊM YT TRÊN

S GIAO DCH CHNG KHOÁN TP.HCM

Chuyên ngành: Tài chính ậ Ngân hàng

Mã s: 60340201

LUNăVNăTHCăSăKINHăT

NGIăHNG DN KHOA HC: PGS.TS PHAN TH BÍCH NGUYT

Tp. H Chí Minh ậ Nmă2013

LIăCAMăOAN

Tác gi xin cam đoan đây là công trình nghiên cu ca riêng tác gi vi s giúp đ ca

ngi hng dn khoa hc và nhng ngi mà tác gi đã cm n. S liu đc ly t

ngun đáng tin cy, ni dung và kt qu nghiên cu ca lun vn này cha tng đc

công b trong bt c công trình nào cho ti thi đim hin nay.

Tp.H Chí Minh, tháng 11 nm 2013

inh Vit Khuê

MC LC

Trang ph bìa

Liăcamăđoan

Mc lc

Danh mc bng

Danh mc hình

TÓM TT 1

1. GII THIU 2

2. TNG QUAN CÁC NGHIÊN CU TRCăÂY 5

3. PHNG PHÁP NGHIÊN CU 9

3.1. Mô hình: 9

3.2. D liu: 11

3.3. Cách tính và ly d liu các bin trong mô hình: 12

4. NI DUNG VÀ CÁC KT QU NGHIÊN CU 13

4.1. Phân tích tng quan: 13

4.2. th và mô t thng kê các bin trong mô hình: 17

4.3. Phân tích hi quy: 20

5. KT LUN 37

TÀI LIU THAM KHO 38

PH LC 41

DANH MC BNG

Bng 3.1: s lng công ty trong tng ngành 11

Bng 4.1: Tng quan gia các binăđc lp (theo t l tng n) 13

Bng 4.2: Tng quan gia các binăđc lp (theo t l tng n vay) 14

Bng 4.3: Tng quan gia các binăđc lp (theo n vay ngn hn) 15

Bng 4.4: Tng quan gia các binăđc lp (theo n vay dài hn) 16

Bng 4.5: Mô t thng kê các bin trong mô hình 18

Bng 4.6: Kt qu phân tích hiăquyătácăđng ca t l tng n lênăđu t c đnh

theo mô hình (3.1) 21

Bng 4.7: Kt qu phân tích hiăquyătácăđng ca t l n vayălênăđu t c đnh

theo mô hình (3.1) 23

Bng 4.8: Kt qu phân tích hiăquyătácăđng ca t l n vay ngn hnălênăđu t

c đnh theo mô hình (3.1) 25

Bng 4.9: Kt qu phân tích hiăquyătácăđng ca t l n vay dài hnălênăđu t c

đnh theo mô hình (3.1) 27

Bng 4.10: Kt qu phân tích hiăquyătácăđng ca t l tng n lênăđu t c đnh

theo mô hình (3.2) 29

Bng 4.11: Kt qu phân tích hiăquyătácăđng ca t l n vayălênăđu t c đnh

theo mô hình (3.2) 31

Bng 4.12: Kt qu phân tích hiăquyătácăđng ca t l n vay ngn hnălênăđu t

c đnh theo mô hình (3.2) 33

Bng 4.13: Kt qu phân tích hiăquyătácăđng ca t l n vay dài hnălênăđu t c

đnh theo mô hình (3.2) 35

DANH MC HÌNH

Hìnhă4.1:ă th các bin trong mô hình 17

1

TÓM TT

Trong bài nghiên cu này, tác gi phân tích t l n(bao gm 4 t l n: t l tng n, t l

n vay, t l n vay ngn hn và t l n vay dài hn) ca nhng công ty phi tài chính niêm

yt trên s giao dch chng khoán HOSE có tác đng lên đu t c đnh hay không, và tác

đng này, nu tn ti, thì t l n ca nhng công ty tng trng cao và t l n ca nhng

công ty tng trng thp tác đng nh th nào lên đu t c đnh? Bài nghiên cu này cung

cp thêm bng chng thc nghim da trên bài nghiên cu trc đây ca Masturah và

Abdul (2011). Cng nh bài nghiên cu trc đó, bài nghiên cu này s dng phng pháp

d liu bng không cân bng. Các kt qu nghiên cu ch ra rng:

- Th nht, t l tng n, t l n vay, t l n vay ngn hn và dài hn đu tác đng

tiêu cc lên đu t c đnh ca các công ty, điu này chng minh rng tác đng ca t

l n lên đu t c đnh là có tn ti đi vi các công ty phi tài chính niêm yt trên

sàn chng khoán HOSE.

- Th hai, t l tng n, t l n vay, t l n vay ngn hn ca c công ty tng trng

cao và công ty tng trng thp đu tác đng tiêu cc lên đu t c đnh, đi vi t l

n vay dài hn thì ch tn ti t l n vay dài hn ca công ty tng trng cao tác

đng tiêu cc lên đu t c đnh.

2

1. GII THIU

i vi các doanh nghip nói chung ngoài ngun vn sn có đ đm bo cho quá

trình kinh doanh ca doanh nghip đc din ra liên tc và ngày càng m rng quy mô, đu

t mua sm và đu t vào nhng hot đng khác, doanh nghip cn phi huy đng ngun

vn t bên ngoài. Nhng khon này gi là nhng khon n.

òn by tài chính xut hin khi công ty quyt đnh tài tr cho phn ln tài sn ca

mình, hoc đu t bng n vay, nhm mc đích gia tng li nhun ca doanh nghip. Vì

vy, đòn by tài chính là vic s dng n vay hoc các ngun tài tr có chi phí tài chính c

đnh nhm gia tng t sut sinh li ca các nhà đu t.

Các công ty s dng đòn by tài chính vi hy vng là s gia tng đc li nhun cho

c đông thng. Nu s dng phù hp, công ty có th dùng các ngun vn có chi phí c

đnh, bng cách phát hành trái phiu hoc đi vay t ngân hàng hoc các t chc tín dng

khác đ to ra li nhun cao nht. iu này s đc th hin rõ nét nht khi phân tích mi

quan h gia đòn by tài chính và t sut sinh li ca vn ch s hu. Hay nói các khác, đó

chính là s tác đng ca đòn by tài chính lên mc sinh li ca vn ch s hu.

Các công ty s dng đòn by tài chính khi nhu cu vn cho đu t ca doanh nghip

khá cao mà vn ch s hu không đ đ tài tr. Khon n vay ca công ty s tr thành

khon n phi tr, lãi vay đc tính da trên s n gc này. Mt doanh nghip ch s dng

n khi nó có th tin chc rng t sut sinh li trên tài sn cao hn lãi sut vay n.

Trong ngun tài tr bên ngoài thì tài tr bng n vay luôn đc cân nhc vì n vay

thng có chi phí thp hn tài tr bng vn c phn. Tuy nhiên đòn by có th làm cho

khon l ca công ty tr nên ln hn nhiu so vi khi không s dng đòn by. Vì vy, tìm

hiu tác đng ca đòn by tài chính lên quyt đnh đu t đc xem là mt vn đ quan

trng trong tài chính công ty.

Không có mt s thng nht trong quan đim ca các nhà kinh t v mi quan h

gia t l n và quyt đnh đu. Bin t l n xut hin trên khon phi tr ca công ty và b

3

tác đng bi lãi sut. Chính tác đng này đã dn đn bt cân xng thông tin trên th trng

tài chính. Bt cân xng thông tin to ra chi phí bt li ca tài chính bên ngoài. Quan đim

này đc đa ra đu tiên bi Akerlof (1970), sau đó đc phát trin bi Bernanke và

Blinder (1988) vi quan đim tín dng. Mc dù, Bernanke và Blinder nghiên cu trên khung

lý thuyt Keyness, nhng quan đim tín dng ca hai ông phù hp vi phng pháp nghiên

cu tân c đin, ví d Lucas (1990), Fuerst (1992) ,Christianno và Eichenbaum (1992).

Phng pháp tân c đin tin rng ngân hàng có kh nng đc bit trong vic m rng tín

dng đn doanh nghip bi vì h không có thông tin hoàn ho nên khó khn trong vic vay

mn t các ngun khác.

[1]

Chính sách tin t không ch nh hng đn lãi sut trái phiu mà còn nh hng đn

vic cung cp tín dng ra bên ngoài ca h thng ngân hàng. Chng hn nh vic thc hin

chính sách tin t thu hp thông qua tng d tr bt buc trong h thng ngân hàng s dn

đn vic các ngân hàng gim cung cp tín dng ra bên ngoài và chi phí vay mn thông qua

phát hành trái phiu s tng lên. Nhng công ty ph thuc nhiu vào các khon vay t ngân

hàng s gp khó khn trong vic tip cn các khon cung cp tín dng bên ngoài, t đó dn

đn ct gim đu t. Các nghiên cu ca Fuerst (1994), Labadie (1995), Bernanke và

Gertler (1995) cung cp bng chng cho thy tm quan trng ca tín dng, nó đc xem

nh là bin then cht truyn dn chính sách tin t đn nn kinh t.

i vi th trng tài chính Vit Nam, vn đ v n cng đang là mi quan tâm sâu

sc không ch đi vi các doanh nghip mà còn đi vi các t chc tín dng. N có th là

đòn by thúc đy doanh nghip phát trin đu t nhng nó cng có th là gánh nng tài

chính kim hãm s phát trin đu t ca doanh nghip. Trong các nghiên cu trc đó, c

hai t l n vay và t l tng n có tác đng đn đu t ca công ty. Bài nghiên cu này

nhm mc đích đ kim tra tác đng ca t l n (bao gm 4 t l n: t l tng n, t l n

vay, t l n vay ngn hn và t l n vay dài hn) lên đu t c đnh ca doanh nghip. Bài

nghiên cu này nhm góp phn làm c s tham chiu cho các doanh nghip Vit Nam trong

[1] Masturah và Abdul (2011), trang 134

4

vic đa ra quyt đnh tài tr bng cách phân tích mi quan h t l n và đu t c đnh vi

vic s dng các d liu tài chính mi nht ca các công ty phi tài chính niêm yt trên sàn

HOSE.

Các kt qu thu đc t bài nghiên cu này cho thy rng t l n tác đng ngc

chiu lên đu t c đnh ca các công ty. Hu ht các bài nghiên cu trc đây cho thy

rng hoc là t l n ca công ty tng trng thp tác đng tiêu cc lên đu t, hoc là t l

n ca công ty tng trng cao tác đng tiêu cc lên đu t, rt ít bài nghiên cu cho rng t

l n ca hai loi công ty trên tác đng tiêu cc lên đu t. Tuy nhiên, bài nghiên cu này

cho thy t l tng n, t l n vay, t l n vay ngn hn ca công ty tng trng cao và

công ty tng trng thp đu tác đng tiêu cc lên đu t c đnh, đi vi t l n vay dài

hn thì ch tn ti t l n vay dài hn ca công ty tng trng cao tác đng ngc chiu lên

đu t c đnh. iu này có ngha rng t l n có tác đng lên đu t c đnh ca các công

ty phi tài chính niêm yt trên sàn HOSE. Bài nghiên cu này h tr thêm cho các kt qu

ca các bài nghiên cu trc đó ca Lang et al. (1996), Arikawa et al. (2003), Aivazian et

al. (2005), Yuan and Motohashi (2008), Masturah (2011). im khác bit ca bài nghiên

cu này so vi các bài nghiên cu trc đó chính là ngoài t l tng n và n vay, bài

nghiên cu này còn có thêm t l n vay ngn hn và t l n vay dài hn.

Phn còn li ca bài nghiên cu này đc trình bày nh sau: phn 2 trình bày tng

quan các nghiên cu trc đây, phn 3 trình bày phng pháp nghiên cu và d liu nghiên

cu, phn 4 trình bày ni dung và các kt qu nghiên cu, phn 5 là kt lun.

5

2. TNG QUAN CÁC NGHIÊN CUăTRCăÂY

Trong lnh vc tài chính doanh nghip, nh hng ca n trong quyt đnh đu t ca

doanh nghip đã kéo theo mt s quan tâm sâu sc. Theo lý thuyt ca Modigliani-Miller

(MM), mc đ n không nh hng đn hành vi đu t ca doanh nghip trong mt th

trng hoàn ho. Mt khác, đa ra mt gi đnh đn gin, nó đc ch ra rng không có s

liên h nào gia khon tin nhn đc và t l n. Tuy nhiên, khi xem xét đn hiu ng tiêu

cc ca n trong qun tr doanh nghip, nó ch ra rng n có th nh hng đn hành vi ca

doanh nghip thông qua 3 kênh truyn dn sau. Th nht, bi vì n tng lên s làm tng ri

ro phá sn, nhng nhà qun lý doanh nghip s có xu hng hn ch vay n và gim đu t,

làm tng vin cnh ca mt s thiu ht đu t. Th hai, bi vì gánh nng tr lãi vay ln hn

t vic vay n nhiu hn đã làm gim lng qu tin mt, vì vy n có mt nh hng tiêu

cc đn hot đng đu t ca nhng doanh nghip mà có nhng c hi đu t ha hn. ây

gi là “gi thit n nhô ra” (Myers 1977, Hart 1995). Th ba, nhng ngi qun lý ca

nhng doanh nghip có s st gim trong t l vn c phn có mt đng c đ đu t vi

mt t sut sinh li cao thm chí vi ri ro cao. Vì vy, bi vì n gia tng, nhng nhà cho

vay tng s lng l trong vic tài tr nhiu hn, mt s tin trin hn có th dn đn s

thiu ht đu t (Jensen và Meckling 1976).

Nhiu nhà kinh t và tài chính doanh nghip đng ý v tác đng ca đòn by tài chính

lên đu t ca công ty. Tuy nhiên, có hai nhóm quan đim liên quan đn bng chng v mi

quan h ca đòn by lên đu t ca công ty. Nhóm quan đim th nht đng ý v mi quan

h tích cc gia t l n và đu t. Trong s đó có Hong Bo và Elmer Sterken(2002). Trong

bài nghiên cu vi ta đ “Volatility of the interest rate, debt and firm investment: Dutch

evidence”(đ nhy cm ca lãi sut, n, đu t công ty: bng chng t Hà Lan) Hong và

Elmer đã kim tra mi liên h gia đ nhy cm lãi sut và n tác đng nh th nào đn đu

t công ty. Bài nghiên cu này s dng d liu bng ca các công ty niêm yt ti Hà Lan

trong giai đon 1984-1995 vi gi đnh rng cu trúc tài chính công ty thì có liên h vi tác

6

đng ca đ nhy cm lãi sut lên đu t công ty. Các tác gi ch ra rng đ nhy cm công

ty liên quan đn đ nhy cm lãi sut, hay nói cách khác là tác đng ca đòn by tài chính.

Bng chng t các công ty ti Hà Lan cho thy rng s thay đi ca lãi sut s to ra s thay

đi trong n, t đó nh hng trc tip đn đu t công ty. Các tác gi còn tìm thy rng đi

vi các công ty có đòn by n thì đ nhy cm lãi sut và n làm tng chi tiêu đu t. Ngoài

ra, các bng chng còn cho thy rng n có tác đng tích cc nhiu hn đi vi các công ty

có đòn by cao so vi các công ty có đòn by thp.

Nhóm quan đim th hai đng ý v mi quan h tiêu cc gia t l n và đu t.

Trong nhóm quan đim này li có hai quan đim v mi quan h tiêu cc trên, đó là mi

quan h tiêu cc gia t l n ca nhng doanh nghip có Q thp và đu t, và mi quan h

tiêu cc gia t l n ca nhng doanh nghip có Q cao và đu t.

Nhng doanh nghip có Q cao(Tobin’s Q ln hn 1) cho thy kh nng cao hn ca

các doanh nghip trong tng cng đu t bng cách vay n t ngân hàng. Nu Tobin's Q là

ln hn 1 thì giá tr th trng ln hn giá tr s sách ca công ty, nó s khuyn khích các

công ty đ vay tin ca ngân hàng và đu t vn nhiu. Nói cách khác, Tobin Q cao khuyn

khích các công ty gia tng đòn by và đu t ca h (McConnell và Servaes 1995 và Ahn và

Denis 2006).

Mt khác, nhng doanh nghip có Q thp, hay nói cách khác Tobin's Q là nh hn 1,

giá tr th trng thp hn giá tr tài sn đc ghi nhn ca công ty, do đó không khuyn

khích các công ty vay tin ca ngân hàng và đu t ít hn trong th trng vn.

Trong s các quan đim v mi quan h tiêu cc gia t l n ca nhng doanh

nghip có Q thp vi đu t có Lang, Ofek và Stulz (1996), Aivazian et al. (2005), Fukuda

et al. (2005), Odit và Chitto (2008), Yuan and Motohashi (2009), Masturah và Abdul

(2011), Faris Nasif AL-Shubiri (2012), Soumaya(2012).

7

Lang, Ofek và Stulz (1996) trong bài nghiên cu vi ta đ “Leverage, investment,

and firm growth”(đòn by, đu t và tng trng công ty) s dng d liu 142 công ty trong

lnh vc sn sut công nghip ly t Compustat t nm 1970 đn 1989. Các kt qu thu

đc t bài nghiên cu cho thy rng mi quan h tiêu cc gia đu t và đòn by đi vi

các doanh nghip có Q thp, nhng không tn ti đi vi các công ty có Q cao. Ngoài ra,

các tác gi còn cho rng đi vi các công ty có c hi tng trng thp (Q thp), đòn by n

hot đng nh mt “chic phanh” đi vi c hi tng trng, nhng nó có th li là li ích

cho các c đông ca công ty.

Fukuda et al. (2005) trong bài nghiên cu vi ta đ “

Bank Health and Investment:

An Analysis of Unlisted Companies in Japan

”( Sc khe ngân hàng và đu t: phân tích t

nhng công ty cha niêm yt ti Nht Bn) s dng d liu ca 3821 công ty nh và va

cha niêm yt ti Nht t nm 1984 đn 2003. Nht là mt đt nc mà ngân hàng đóng

mt vai trò quan trng trong vic cung cp tài chính cho doanh nghip hn các ngân hàng

M. Mc dù vào nhng nm 1990 vai trò ca ngân hàng không còn ln đi vi các công ty

có quy mô ln, nhng nó vn có mt vai trò chi phi trong vic cung cp tài chính cho các

doanh nghip nh. Vì th, các tác gi đã xác đnh mi liên h gia tài tr vn t ngân

hàng(n) đn đu t doanh nghip, đc bit là các doanh nghip nh. Các tác gi tìm thy

rng đòn by cao(n cao) làm gim kh nng tài tr đu t ca công ty, đc bit là nhng

công ty tng trng thp( Q thp).

Masturah và Abdul (2011) trong bài nghiên cu mang ta đ “Impact of the Debt

Ratio on Firm Investment: Evidence from Malaysian listed firms”(nh hng ca t l n

lên đu t công ty: bng chng t các công ty niêm yt ti Malaysia) s dng d liu 300

công ty niêm yt trên sàn chng khoán Malaysia trong khon thi gian t 2000-2007. Bài

nghiên cu này m rng các bài nghiên cu trc bng vic s dng phng pháp phân tích

d liu bng không cân bng. Các tác gi tìm thy rng t l n có tác đng tiêu cc đi vi

các công ty tng trng thp(Q thp) nhiu hn các công ty tng trng cao(Q cao).

8

Trong s các quan đim v mi quan h tiêu cc gia t l n ca nhng doanh

nghip có Q cao vi đu t có McConnell và Servaes (1995), Ahn và Denis (2006).

McConnell và Servaes (1995) trong bài nghiên cu vi ta đ “Equity ownership and

the two faces of debt”(c đông và hai mt ca n). Bài nghiên cu này s dng d liu ca

nhng mu ln các công ty phi tài chính ti M trong các nm 1976, 1986 và 1988 niêm yt

trên sàn chng khoán NYSE và AMEX. Các tác gi tìm thy rng giá tr doanh nghip và

đòn by tài chính thì tng quan âm đi vi các doanh nghip tng trng cao. Bên cnh đó,

Ahn và Denis (2006) trong bài nghiên cu vi ta đ “Leverage and investment in

diversified firms”(òn by và đu t ti nhng công ty đa ngành) cho thy rng vi các

công ty đa ngành thì tác đng ca n lên đu t là tiêu cc, tác đng này th hin đáng k

nhng công ty có Q cao.

Vì vy, phát hin t nn tng lý thuyt đã ch ra rng t l n có mi quan h vi đu

t công ty. Bên cnh đó, các nghiên cu còn ch ra rng t l n ca nhng doanh nghip có

Q cao và Q thp nh hng lên đu t là không ging nhau.

Trênăcăs các nghiên cuătrcăđơy,ăvi mcăđíchăkimătraătácăđng ca t l n lên

đuătăc đnh trong bi cnh nn kinh t Vit Nam, câu hi nghiên cu caăđ tài là

trong bi cnh ca Vit Nam:

1) T l n (bao gm 4 t l n: t l tng n, t l n vay, t l n vay ngn hn và

t l n vay dài hnă)ăcóătácăđngăđnăđuăt c đnh ca các công niêm yt trên

s giao dch chng khoán thành ph H Chí Minh (HOSE) hay không?

2) Nu t l n cóătácăđng thì t l n ca nhngăcôngătyătngătrng cao(Q cao)

và t l n ca nhngăcôngătyătngătrng thp(Q thp) tácăđng nhăth nào

đnăđuătăc đnh?

9

3. PHNGăPHÁPăNGHIÊNăCU

Trong phn này, s tp trung tho lun v mô hình hi quy phân tích tác đng ca t

l n lên đu t c đnh ca các công ty niêm yt trên sàn HOSE. Bin ph thuc là bin đu

t c đnh(I/K), bin đc lp là bin Tobin’s Q(Q), dòng tin(CF/K), t l n(Debt)(gm 4

t l n: t l tng n, t l n vay, t l n vay ngn hn và t l n vay dài hn), t l n

công ty tng trng cao(HQ*Debt), t l n công ty tng trng thp(LQ*Debt). Phân tích

hi quy đa bin s dng d liu bng trong giai đon 2009-2012. tr li cho các câu hi

nghiên cu trên, đ tài s dng mô hình hi quy nh sau:

3.1. Mô hình:

Mô hình đc s dng trong bài nghiên cu này là t mô hình s dng trong bài

nghiên cu ca Masturah và Abdul (2011):

(3.1)

Trongăđó:

: đu t ca công ty i ti thi đim t

: tài sn c đnh công ty i ti thi đim t-1

: Tobin’s q công ty i ti thi đim t - 1

: là dòng tin ca công ty i ti thi đim t -1

: là t l n ca công ty i ti thi đim t - 1

: là mt hng s

: là hiu ng cá nhân ca doanh nghip i

: là sai s

Trong các bài nghiên cu trc đây ca Lang et al. (1996), Arikawa et al. (2003),

Aivazian et al. (2005), Yuan và Motohashi (2008), Masturah và Abdul (2011) s dng giá

tr Tobin’s Q đi din cho c hi đu t ca các công ty. Các kt qu nghiên cu cho thy

rng n có quan h mnh m hn vi các công ty có Tobin Q thp so vi các công ty có

10

Tobin Q cao. iu này ng ý rng n không làm gim tc đ tng trng cho các công ty có

c hi đu t tt. Các nghiên cu này cng cung cp h tr cho lý thuyt c s v n ca

công ty, đc bit là lý thuyt cho rng n có vai trò chi phi đi vi các doanh nghip có c

hi tng trng thp.

Trong bài nghiên cu này, đ tài phân tích nh hng ca t l n trên đu t c đnh

ca doanh nghip có nhng c hi đu t khác nhau. Nhng công ty có giá tr Tobin’s Q ln

hn 1 là nhng công ty có c hi tng trng cao (Q cao), còn nhng công ty có giá tr

Tobin’s Q thp hn 1 là nhng công ty có c hi tng trng thp (Q thp).

(3.2)

Trongăđó:

HQ, LQ là các bin gi

HQ= 1 khi Tobin Q cho công ty i ti thi đim t-1 là ln hn 1, ngc li bng 0

LQ=1 khi Tobin Q cho công ty i ti thi đim t-1 là nh hn 1, ngc li bng 0.

11

3.2. D liu:

Các công ty đc la chn trong nghiên cu này là các công ty phi tài chính niêm yt

trên sàn chng khoán Tp.HCM (HOSE) và đc ly trong nm tài chính t nm 2009 đn

nm 2012. D liu đc thu thp t website vietstock.vn. Các bin đc thu thp theo nm.

Vì mt s công ty không có đy đ d liu cho tt c các nm nên bài nghiên cu này đã s

dng phân tích hi quy d liu bng không cân bng. Sau khi lc các d liu b li và thiu

bin, d liu bng còn li 627 quan sát cho mi bin. Bng 3.1 di đây trình bày s lng

công ty trong tng ngành c th, trong đó ngành công ngh truyn thông có 4 công ty chim

t l 1.5%, dch v có 6 công ty chim 2.2%, khai khoáng có 12 công ty chim 4.4%, sn

sut có 103 công ty chim 38.1%, thng mi có 33 công ty chim 12.2%, tin ích công

cng có 16 công ty chim 5.9%, vn ti kho bãi có 23 công ty chim 8.5%, xây dng và bt

đng sn có 73 công ty chim 28.2%. Bng 3.1 cho thy ngành sn sut là ngành chim t l

cao nht trong mu.

Bng 3.1: s lng công ty trong tng ngành

Ngành

S lng công ty

T l trong mu (%)

Công ngh - truyn thông

4

1.5

Dch v

6

2.2

Khai khoáng

12

4.4

Sn xut

103

38.1

Thng mi

33

12.2

Tin ích công cng

16

5.9

Vn ti kho bãi

23

8.5

Xây dng và bt đng sn

73

28.2

Tng cng

270

100

Ngun: vietstock.vn

12

3.3. Cách tính và ly d liu các bin trong mô hình:

I = tin chi mua sm, xây dng tài sn c đnh và các tài sn dài hn

K = tài sn c đnh

Debt = tng n( tng n vay, n vay ngn hn, vay n dài hn)/ tng tài sn.

- Tng n = n phi tr

- Tng n vay = vay và n ngn hn + vay và n dài hn

- N vay ngn hn = vay và n ngn hn

- N vay dài hn = vay và n dài hn

CF = li nhun ròng + khu hao

Q = (s c phiuăluăhƠnhăbìnhăquơnătrongănm*giáăc phiu bình quân trong

nmă+ătng n)/ tng tài sn

HQ*Debt = Debt nuăHQ=1,ăngc li bng 0

LQ*Debt = Debt nuăLQ=1,ăngc li bng 0

năv tính: triuăđng

13

4. NI DUNG VÀ CÁC KT QU NGHIÊN CU

4.1. Phân tích tngăquan:

Trc tiên, đ tài kim đnh tng quan gia các bin đc lp trong mô hình. Mc

đích ca vic này nhm kim tra s tng quan gia các bin trong mô hình, tránh tình trng

đa cng tuyn xy ra nh hng đn kt qu khi chy hi quy trong các bc sau.

Bng 4.1 trình bày kt qu kim đnh h s tng quan gia các bin đc lp(theo t

l tng n). Kt qu trong bng 4.1 cho thy các bin trong mô hình có s tng quan vi

nhau mc đ thp, ngoi tr các cp bin Q và LQ*Debt, Debt(t l tng n) và

LQ*Debt(t l tng n ca công ty có Q thp) là có h s tng quan cao vi h s ln lt

là -0.7497 và 0.7028.

Bng 4.1: Tngăquanăgia các binăđc lp (theo t l tng n)

Q

CF/K

Debt

HQ*Debt

LQ*Debt

Q

1

CF/K

0.5562

1

Debt

-0.4121

-0.2688

1

HQ*Debt

0.5258

0.3860

-0.2455

1

LQ*Debt

-0.7497

-0.5206

0.7028

-0.5170

1

Bng 4.2 trình bày kt qu kim đnh h s tng quan gia các bin đc lp(theo t

l tng n vay). Kt qu trong bng 4.2 cho thy các bin trong mô hình có s tng quan

14

vi nhau mc đ thp, ngoi tr cp bin Debt (t l tng n vay) và LQ*Debt(t l tng

n vay ca công ty có Q thp) là có h s tng quan cao 0.8158.

Bng 4.2:ăTngăquanăgia các binăđc lp (theo t l tng n vay)

Q

CF/K

Debt

HQ*Debt

LQ*Debt

Q

1

CF/K

0.5562

1

Debt

-0.4032

-0.2712

1

HQ*Debt

0.3078

0.2486

0.3698

1

LQ*Debt

-0.6133

-0.4384

0.8158

-0.2357

1

Bng 4.3 trình bày kt qu kim đnh h s tng quan gia các bin đc lp(theo t

l n vay ngn hn). Kt qu trong bng 4.3 cho thy các bin trong mô hình có s tng

quan vi nhau mc đ thp, ngoi tr cp bin Debt (t l n vay ngn hn) và

LQ*Debt(t l n vay ngn hn ca công ty có Q thp) là có h s tng quan cao 0.8901.

15

Bng 4.3:ăTngăquanăgia các binăđc lp (theo n vay ngn hn)

Q

CF/K

Debt

HQ*Debt

LQ*Debt

Q

1

CF/K

0.5562

1

Debt

-0.3542

-0.2533

1

HQ*Debt

0.3018

0.2213

0.2732

1

LQ*Debt

-0.5041

-0.3632

0.8901

-0.1954

1

Bng 4.4 trình bày kt qu kim đnh h s tng quan gia các bin đc lp(theo t

l n vay dài hn). Kt qu trong bng 4.4 cho thy các bin trong mô hình có s tng

quan vi nhau mc đ thp, ngoi tr cp bin Debt (t l n vay dài hn) và LQ*Debt(t

l n vay dài hn ca công ty có Q thp) là có h s tng quan cao 0.9138.

16

Bng 4.4:ăTngăquanăgia các binăđc lp (theo n vay dài hn)

Q

CF/K

Debt

HQ*Debt

LQ*Debt

Q

1

CF/K

0.5562

1

Debt

-0.1913

-0.1099

1

HQ*Debt

0.2758

0.2546

0.3077

1

LQ*Debt

-0.3177

-0.2235

0.9138

-0.1052

1

Nh vy, h s tng quan gia các cp bin trong mô hình đu không quá ln ngoi tr cp

bin Debt và LQ*Debt. Do đó, nhm loi b nh hng đa cng tuyn ca cp bin này đn

kt qu hi quy mô hình (3.2) thì trong mô hình (3.2) bin Debt s đc loi b đi trong quá

trình chy hi quy.

17

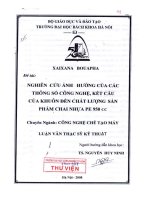

4.2. th và mô t thng kê các bin trong mô hình:

Tip theo, là đ th trình bày mc đ phân tán d liu trong mô hình, các kt qu

trong hình 4.1 cho ta thy d liu ca các bin trong mô hình có mc đ phân tán là tng

đi thp.

Hình 4.1:ă th các bin trong mô hình

18

Bng 4.5 di đây trình bày mô t thng kê các bin trong mô hình.

Bng 4.5: Mô t thng kê các bin trong mô hình

Mean

Median

Maximum

Minimum

Std. Dev.

I_K

0.317406

0.162211

8.642361

0

0.564027

Q

0.743356

0.567361

3.983091

0

0.592394

CF_K

0.10776

0.083936

0.812893

-0.210293

0.112302

Debt(t l tng n)

0.492746

0.516029

3.69699

0.047943

0.249608

Debt(t l n vay)

0.278293

0.261063

2.898664

0

0.230826

Debt(t l n vay ngn

hn)

0.181576

0.126581

1.644933

0

0.183155

Debt(t l n vay dài

hn)

0.096717

0.033824

1.253731

0

0.147323

HQ*Debt(t l tng n

ca công ty có Q cao)

0.071936

0

3.69699

0

0.207443

HQ*Debt(t l n vay

ca công ty có Q cao)

0.028574

0

2.898664

0

0.137382

HQ*Debt(t l n vay

ngn hn ca công ty

có Q cao)

0.018268

0

1.644933

0

0.085132

HQ*Debt(t l n vay

0.010307

0

1.253731

0

0.060164

19

dài hn ca công ty có

Q cao)

LQ*Debt(t l tng n

ca công ty có Q thp)

0.420811

0.495546

1.227233

0

0.282685

LQ*Debt(t l n vay

ca công ty có Q thp)

0.249719

0.240685

0.785631

0

0.220683

LQ*Debt(t l n vay

ngn hn ca công ty

có Q thp)

0.163308

0.104823

0.785631

0

0.179651

LQ*Debt(t l n vay

dài hn ca công ty có

Q thp)

0.086411

0.01326

0.654757

0

0.140955