Luận văn Các giải pháp hoàn thiện hệ thống kiểm soát nội bộ tại trung tâm thông tin di động khu vực VI- năm 2013

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1003.09 KB, 90 trang )

B GIÁO DCăVĨăĨOăTO

TRNGăI HC KINH T TP. HCM

NGUYN HU TÍN

LUNăVNăTHCăSăKINHăT

CHUYÊN NGÀNH : QUN TR KINH DOANH

MÃ S : 60340102

Ngi hng dn khoa hc: PGS. TS. LÊ THANH HÀ

Tp. H Chí Minh ậ Nmă2013

CÁC GII PHÁP HOÀN THIN H

THNG KIM SOÁT NI B TI

TRUNGăTỂMăTHỌNGăTINăDIăNG

KHU VC VI ậ NMă2013

LIăCAMăOAN

Tôiăxinăcamăđoan lunăvnă“Các gii pháp hoàn thin h thng kim soát ni b

tiăTrungătơmăThôngătinădiăđng Khu vc VI - Nmă2013” là công trình nghiên cu

ca riêng tôi, hoƠnăthƠnhădi s hng dn khoa hc ca PGS.TS Lê Thanh Hà.

LunăvnăThcăsăKinhăt, chuyên ngành Qun tr kinhădoanh,ăchaăđc ai công b

di bt k hình thc nào.

Các s liu, kt qu trình bày trong lunăvnălƠătrungăthc,ăvƠăchaătngăđc

công b trong các lunăvnătrcăđơy.

Tp. H ChíăMinh,ăthángă11ănmă2013

Nguyn Hu Tín

MC LC

TRANG BÌA

LIăCỄMăNă

LIăCAMăOANă

MC LC

DANH MC CÁC CH VIT TT

DANH MC CÁC BNG BIU,ăLUă, PH LC

M U 1

CHNGă1:ăTNG QUAN V KIM SOÁT NI B 4

1.1 nhănghaăkim soát ni b: 4

1.2 Các b phn ca h thng KSNB theo báo cáo COSO 2004: 8

1.2.1 Mi liên h gia các b phn: 10

1.2.2 Môiătrng kim soát: 12

1.2.3 Thit lp mc tiêu: 14

1.2.4 Nhn dng s kin: 14

1.2.5 ánhăgiáări ro: 15

1.2.6 Phn ng ri ro: 17

1.2.7 Hotăđng kim soát: 18

1.2.8 Thông tin và truyn thông: 19

1.2.9 Giám sát: 20

1.3 Vai trò và trách nhim trong t chc trong vic thc hin KSNB: 21

1.4 Hn ch ca h thng KSNB: 22

KT LUNăCHNGă1 24

CHNGă2:ăPHỂNăTệCHăVĨăỄNHăGIỄăHIN TRNG H THNG

KIM SOÁT NI B TIăTRUNGăTỂMăTHỌNGăTINăDIăNG KHU VC

VI 25

2.1 Gii thiu khái quát v TrungătơmăTTDăKhuăvc VI: 25

2.2 PhơnătíchăvƠăđánhăgiáăhin trng h thng KSNB tiăTrungătơmăTTDă

Khu vc VI: 26

2.2.1 Môiătrng kim soát: 26

2.2.2 Thit lp mc tiêu: 33

2.2.3 Nhn dng s kin: 34

2.2.4 ánhăgiáări ro: 35

2.2.5 Phn ng ri ro: 36

2.2.6 Hotăđng kim soát: 36

2.2.7 Thông tin và truyn thông: 37

2.2.8 Giám sát: 38

2.3 ánhăgiá chung v hin trng KSNB caăTrungătơmăTTDăKhuăvc

VI 39

KT LUNăCHNGă2 42

CHNGă3:ăGII PHÁP HOÀN THIN H THNG KIM SOÁT NI B

TIăTRUNGăTỂMăTHỌNGăTINăDIăNG KHU VC VI 43

3.1 Cácăquanăđim hoàn thin h thng KSNB ti Trung tâm VI 43

3.2.1 Quanăđim k tha 43

3.2.2 Quanăđim tin b 43

3.2.3 Quanăđim phù hpăquyămôăvƠăđcăđim ca t chc 43

3.2.4 m bo tính hiu qu kinh t 43

3.2 Các gii pháp hoàn thin h thng KSNB cho Trung tâm VI 44

3.2.1 Gii pháp hoàn thinămôiătrng kim soát 44

3.2.2 Gii pháp v thit lp mc tiêu trong KSNB 46

3.2.3 Gii pháp hoàn thin nhn din s kin 47

3.2.4 Gii pháp hoàn thinăđánhăgiáăvƠăphn ng ri ro: 48

3.2.5 Gii pháp hoàn thin hotăđng kim soát 49

3.2.6 Gii pháp hoàn thin thông tin và truyn thông 54

3.2.7 Gii pháp hoàn thin giám sát 54

3.3 Liăíchăđtăđc t các giiăphápăđcăđ xut: 55

3.3.1 Li ích cho doanh nghip: 55

3.3.2 Li ích cho xã hi: 56

3.4 Mt s hn ch vƠăhng nghiên cu tip theo: 57

3.5 Mt s kin ngh: 57

KT LUNăCHNGă3 59

KT LUN 60

TÀI LIU THAM KHO 62

DANH MC CÁC KÝ HIU, CÁC CH VIT TT

Ting Vit

1. BCTC: Báo cáo tài chính

2. BTNB: Bn tin ni b

3. CB-CNV: Cán b - Công nhân viên

4. KSNB: Kim soát ni b

5. KTNB: Kim toán ni b

6. HQT:ăHiăđng qun tr

7. SXKD: Sn xut kinh doanh

8. TTD:ăThôngătinădiăđng

Ting Anh

1. AAA: American accounting Association (Hip hi k toán Hoa K)

2. AICPA: American Institute of Certified Public Accountants (Hip hi k toán

viên công chng Hoa K)

3. COBIT: Control Objectives for Information and Related Technology (Các mc

tiêu kim soát trong công ngh thông tin và các th tc có liên quan).

4. COSO: Committee of Sponsoring Organization (y ban thuc Hiăđng quc

gia Hoa k v chng gian ln khi lp báo cáo tài chính).

5. ERM: Enterprise Risk management Framework (H thng qun tr ri ro

doanh nghip)

6. ERP: Enterprise Resource Planning (H thng hochă đnh ngun lc doanh

nghip)

7. FEI: Financial Executives Institute (Hip hi qun tr viên tài chính).

8. IIA: Institute of Internal Auditors (Hip hi kim toán viên ni b)

9. IMA: Institute of Management Accountants (Hip hi k toán viên qun tr)

10. ISACA: Information System Audit and Control Association (Hip hi v kim

soát và kim toán h thng thông tin)

11. KPI: Key Performance Indicator (Ch s đánhăgiáăthc hin công vic)

12. SAS: Statement on Auditing Standard (Chun mc kim toán)

13. SEC: Securities and Exchange Commission (y ban chng khoán Hoa K)

DANH MC CÁC BNG BIU,ăLUă, PH LC

Săđ 1.1: Các b phn cu thành h thng Kim soát ni b

Săđ 1.2: Mi liên h ca các b phn ca h thng KSNB

Săđ 3.1: Áp dngămôăhìnhăxngăcáătrongăvic thit lp mc tiêu

Săđ 3.2: ánhăgiáăvƠăphn ng ri ro

Săđ 3.3: Nguyên tc xây dng quy trình mua hàng, tn tr và tr tin

Săđ 3.4: Minh ha quy trình thc hin và kim soát hotăđng mua hàng, tn

tr và tr tin

Bng 2.1: Tng hp kt qu kho sát v tính trung thc và các giá tr đoăđc

Bng 2.2: Tng hp kt qu kho sát v ri ro có th chp nhnăđc

Bng 2.3: Tng hp kt qu kho sát Cam kt v nngălc

Bng 2.4: Tng hp kt qu khoăsátăBanăgiámăđc và công tác kim soát

Bng 2.5: Tng hp kt qu kho sát v Trit lý qun lý ri ro

Bng 2.6: Tng hp kt qu kho sát v Căcu t chc

Bng 2.7: Tng hp kt qu kho sát v Phơnăđnh quyn hn và trách nhim

Bng 2.8: Tng hp kt qu kho sát v Chính sách nhân s

Bng 2.9: Tng hp kt qu kho sát v Thit lp mc tiêu

Bng 2.10:Tng hp kt qu kho sát v Nhn dng s kin

Bng 2.11:Tng hp kt qu kho sát v ánhăgiáări ro

Bng 2.12: Tng hp kt qu kho sát v Phn ng ri ro

Bng 2.13: Tng hp kt qu kho sát v Hotăđng kim soát

Bng 2.14:Tng hp kt qu kho sát v Thông tin và truyn thông

Bng 2.15: Tng hp kt qu kho sát v Giám sát

Bng 2.16: Bng tng hpăđánhăgiáăh thng KSNB ca Trung tâm VI

Ph lc 01: Bng tng hp kt qu kho sát h thng KSNB ti Trung tâm VI

Ph lc 02: Căcu t chc ca Trung tâm VI

Ph lc 03: Bng tng hp thngăkêătrìnhăđ nhân s ti Trung tâm VI

Ph lc 04: Danh sách chi tităngi tham gia kho sát

Ph lc 05: Bng s liu thu thpăđc sau khi kho sát

1

M U

Lý do chnăđ tài

Trong bi cnh nn kinh t VităNamăđangădin bin ngày càng phc tp, hàng

lot các doanh nghipăriăvƠoătìnhătrng phá sn, vic duy trì s tn ti là mc tiêu

hƠngăđu ca các doanh nghip hin nay. Lm phát cao trong nhiuănm liên tc và

s bt n sâu sc ca nn kinh t đưălƠmăchoăhiu qu vƠănngălc cnh tranh ca

các doanh nghip Vit Nam tt gim mnh.

Hin nay, vi s cnh tranh khc lit trong tình hình nn kinh t va lm phát

va suy thoái, các doanh nghipănhƠănc nói chung, doanh nghip vin thông di

đngănóiăriêngăđangăphiăđi mt vi rt nhiu ri ro trong quá trình kinh doanh vi

mcăđ nhăhngăngƠyăcƠngătngăcaoădoăs cnh tranh, sc ép công vic,ătrìnhăđ

gian lnăngƠyăcƠngătinhăviầPhn ln các doanh nghip vinăthôngădiăđngăđu là

doanh nghipănhƠănc. Vì th, ngoài vic hoàn thành nhng mc tiêu, nhim v do

NhƠănc giao, các doanh nghip vinăthôngădiăđng còn phiăđm bo s năđnh

và phát trin hot đng sn xut kinh doanh ca chính doanh nghip.

Trong các tpăđoƠnăvinăthôngăNhƠănc thì TpăđoƠnăBuăchínhăVin thông

Vit Nam (VNPT) là mt trong 2 tpăđoƠnăln nhtănc kinh doanh dch v vin

thông.ăTrongăđó,ăvi mng Vinăthôngădiăđng tpăđoƠnăcóă2ăcôngătyălƠăMobifoneă

và Vinaphone vi quy mô sn xut kinh doanh rt ln.

Trungătơmăthôngătinădiăđng Khu vc VI trc thuc Công ty Mobifone ph trách

vic sn xut, kinh doanh dch v vin thông tiăđa bàn 9 tnh khu vc minăôngă

Nam b (T Ninh Thunăđn Long An, tr Tp.HCM). Vi nhim v đc Công ty

giao ngày càng cao và mcăđ cnh tranh ngày càng khc lit thì vic nâng cao hiu

qu qun lý là vô cùng cn thit.ăDoăđó,ăxơyădng và hoàn thin h thng kim soát

ni b không ch giúp cho doanh nghip hn ch tiăđaăcácăkhóăkhnămƠăcònăgiúpă

tngăcng hotăđng kinh doanh ca doanh nghip ttăhn.ă

Bên cnhăđó,ătheo tinh thn ca Ngh đnhă25/2011/N-CPăhng dn thi hành

Lut Vinăthôngăquyăđnh mt t chc,ăcáănhơnăđưăs hu trên 20% vnăđiu l hoc

c phn trong mt doanh nghipăthìăkhôngăđc s hu trên 20% vnăđiu l hoc

2

c phn ca doanh nghip vin thông khác cùng kinh doanh trong mt th trng

dch v vin thông. S dăNgh đnhăđaăraămcă“s hu trên 20% vnăđiu l hoc

c phn”ăđ tránh tình trng doanh nghip cnh tranh không lành mnh. Và gnăđơyă

theo thông tin trang báo ICTnews thì tpăđoƠnăVNPTăphi c phn hóa Mobifone

(Thái Khang, 2013, VNPT s phi c phn hóa MobiFone,

/>MobiFone/109851/index.ict). Khi c phn hóa thì vic có 1 ban kim soát ni

b lƠăđiu tt yuă(iu 95, Lut doanh nghip 2005)

Vi các lý do trên, tác gi chnăđ tƠiă“Các gii pháp hoàn thin h thng kim

soát ni b tiăTrungătơmăThôngătinădiăđng Khu vc VI - Nmă2013”ălƠmălunăvnă

tt nghip thcăsăkinhăt trngăi hc Kinh t Tp.H Chí Minh.

Mc tiêu nghiên cu:

Mc tiêu chung: xut các gii pháp nhm hoàn thin h thng KSNB ti

Trung tơmăTTDăKhuăvc VI.

Mc tiêu c th:

H thng hóa lý lun v h thng KSNB.

ánhăgiáăthc trng h thng KSNB tiăTrungătơmăTTDăKhuăvc VI.

aă raă mt s gii pháp nhm hoàn thin h thng KSNB ti Trung tâm

TTDăKhuăvc VI.

iătng và phm vi nghiên cu:

iătngănghiênăcu: Các b phn hình thành h thng KSNB và mt quy

trình trong hotăđng sn xut kinh doanh.

Phm vi nghiên cu: Hotăđng sn xut kinh doanh tiăTrungătơmăTTDă

Khu vc VI.

Phngăphápănghiênăcu:

Lunăvnăs dngăphngăphápăđnhătínhăđ phơnătích,ăđánhăgiáăthc trng

vƠăđ xut các gii pháp hoàn thin h thng KSNB.

3

S liuăđc thu thp thông qua phng vn trc tip kt hp vi thc hin b

câu hi khoăsátăđc giăchoăBanălưnhăđo Trung tâm vƠălưnhăđo các phòng

ban thucăTrungătơmăTTDăKhuăvc VI.

Vicăđánhăgiáăs liu daătrênăcácăphngăphápăthng kê, tng hp, so sánh

và phân tích.

Kt cu lunăvnă

Ngoài li m đu, kt lun, ni dung chính ca lunăvnăgmăcóă03ăchng,ăc

th nhăsau:ă

Chngă1:ăTng quan v kim soát ni b

Chngă2:ă PhơnătíchăvƠăđánhăgiáăhin trng h thng kim soát ni b ti

TrungătơmăThôngătinădiăđng Khu vc VI

Chngă3: Gii pháp hoàn thin h thng kim soát ni b ti Trung tâm Thông

tinădiăđng Khu vc VI

Kt lun

Tài liu tham kho

Ph lc

4

CHNGă1:ăTNG QUAN V KIM SOÁT NI B

1.1 nhănghaăkim soát ni b:

Trong quá trình nghiên cu và phát trin lý thuyt KSNB, nhiuăđnh nghaăv

KSNB đưăđc hình thành.

Theo vnăbnăhng dn kim toán quc t s 6ăđc Hiăđng Liên hip

các nhà k toán Malaysia (Malaysian Assembly of Certificated Public

Accountant - MACPA) và Vin k toán Malaysia (Malaysian Institute of

Accountant - MIA)ăđaăraănhăsau:ă“H thng KSNB lƠăcăcu t chc cng vi

nhng bin pháp, th tc do Ban qun tr ca mt t chc thc th chp nhn,

nhm h tr thc thi mc tiêu ca Ban qun tr đm boătngăkh nngăthc tin

tin hành kinh doanh trong trt t và có hiu qu bao gm: tuytăđi tuân theo

đng li ca Ban qun tr, bo v tài sn, ngnăchn và phát hin gian ln, sai

lm,ăđm bo tính chính xác, toàn hin s liu hch toán, x lý kp thiăvƠăđángă

tin cy s liu thông tin tài chính. Phm vi ca h thng KSNB cònă vt ra

ngoài nhng vnăđ có liên quan trc tip vi chcănngăca h thng k toán.

Mi nguyên lý riêng ca h thng kim soát ni b đc xemănhăhotăđng ca

h thngăvƠăđc hiu là Kim soát ni b”.

Hi k toán Anh quc (England Association of Accountant - EAA)ă đnh

nghaăv h thng KSNB nhăsau:ă“Mt h thng kim soát toàn din có kinh

nghimă tƠiăchínhă vƠă cácă lnhă vcă khácă nhauă đc thành lp bi Ban qun lý

nhm:

- Tin hành kinh doanh caăđnăv trong trt t và có hiu qu;

- m bo tuân th tuytăđiăđng li kinh doanh ca Ban qun tr;

- Gi an toàn tài sn;

- m bo tính toàn din và chính xác ca s liu hch toán, nhng thành

phn riêng l ca h thng KSNB đc coi là hotăđng kim tra hoc hot

đng kim tra ni b”.

Vin kimătoánăđc lp Hoa K (American Institute of Certificated Public

Accountant - AICPA)ăđnhănghaăKSNB nhăsau:ă“KSNB bao gm k hoch ca

5

t chc và tt c cácăphngăphápăphi hpăvƠăđoălngăđc tha nhn trong

doanh nghipăđ boăđm an toàn tài sn có ca h, kim tra s phù hpăvƠăđ

tin cy ca d liu k toán,ătngăcng tính hiu qu ca hotăđng và khuyn

khích vic thc hin các chính sách qunălỦălơuădƠi”.

TheoăLiênăđoƠnăk toán quc t (The International Federation of Accountant

- IFAC)ăthìă:ă“H thng KSNB là k hoch caăđnăv và toàn b cácăphngă

pháp,ăcácăbc công vic mà các nhà qun lý doanh nghip tuân theo. H thng

KSNB tr giúp cho các nhà qunălỦăđtăđc mc tiêu mt cách chc chn theo

trình t và kinh doanh có hiu qu k c vic tôn trng các quy ch qun lý; gi

an toàn tài sn,ăngnăchn, phát hin sai phm và gian ln; ghi chép k toánăđy

đ, chính xác, lp báo cáo tài chính kp thi,ăđángătinăcy”.

Theo tpă2ă Giáoă trìnhăi hc K toán chuyên nghipă Canada:ă “H thng

KSNB đcăđnhăngha là h thng nhngăquyăđnhătƠiăchínhăvƠăquyăđnh không

tài chính. H thng này do các nhà qun lý doanh nghip lpăraăđ điu hành

qun lý kinh doanh theo trình t và có hiu qu.ăm bo tôn trng mi quy ch

qun lý, gi an toàn cho tài sn, duy trì ch đ ghi chép k toánăđyăđ, chính

xác, lpăbáoăcáoătƠiăchínhăđúngăthi hn”.

COSO (The Committee of Sponsoring Organizations of the Treadway

Commission) là mt y ban thuc Hiăđng quc gia Hoa k v chng gian ln

khi lp báo cáo tài chính (The National Commission on Fraudulent Financial

Reporting hay còn gi là Treadway Commission). Hiăđng qucăgiaănƠyăđc

thành lpăvƠoănmă1985ădi s bo tr ca 5 t chc là:

- Hip hi k toán viên công chng M (AICPA)

- Hi k toán M (American Accounting Association)

- Hip hi qun tr viên tài chính (the Financial Executives Institute ậ FEI)

- Hip hi k toán viên qun tr (Institute of Management Accountants ậ

IMA)

- Hip hi kim toán viên ni b (the Institute of Internal Auditors ậ IIA)

6

Nmă1992,ămtăbáoăcáoăđc COSO công b viătiêuăđ “Kim soát ni b -

Khuôn kh hp nht”ă(InternalăControlăậ Intergratedăframework)ăđưăđnhănghaă

v KSNBănhăsau:

“KSNBălƠămt quá trình b chi phi biăngi qun lý, hiăđng qun tr và

các nhân viên caăđnăv,ănóăđc thit lpăđ cung cp mt s đm bo hp lý

nhmăđtăđc các mcătiêuăsauăđơy:

- (1) S hu hiu và hiu qu hotăđng.

- (2) S tin cy ca báo cáo tài chính.

- (3) S tuân th pháp lutăvƠăcácăquyăđnh”.

Tu trung li,ăcácăđnhănghaăv kim soát ni b cóăcácăđimăchungăsauăđơy:

- Thôngă thngă KSNBăđc hiu bao gm 2 phn: th nht KSNB bao

gmăcácăcăch, quy ch nghip v; các quy trình cng vi mtăcăcu t

chc (gm sp xp, phân công, phân nhim, phân cp, y quyn v.v ) nhm

làm cho hotăđng ca doanh nghipăđc hiu qu, an toàn. Th hai là các

b phn kimătraăgiámăsátăchuyênătrách,ătrongăđóăcóăkim toán ni b nhm

đm bo cho vic vnăhƠnhăcácăcăch kim soát ni b nóiătrênăđc thc

hin nghiêm túc, có hiu qu.

- H thng KSNB s gn lin vi mi b phn, mi quy trình nghip v và

mi nhân viên trong doanh nghip ít nhiu s tham gia vào vic KSNB và

kim soát ln nhau (ch khôngăđnăthun là ch có cp trên kim soát cp

di).

Trong các khái nimăđưătrìnhăbƠyăbênătrên,ăkhái nimăKSNBătheoăCOSOăđưă

baoă hƠmă đc các ý chung caă cácă đnh nghaă KSNBă đưă trìnhă bƠyă bênă trên.

ng thiăđnhănghaăcaăCOSOătngăđi d hiu. Doăđó, tác gi s la chn

đnhănghaăKSNBătheoăCOSOăxuyênăsut quá trình thc hin lunăvnăca mình.

Bên cnhăđó,ăbáo cáo COSO vào nmă2004 (gi tt là COSO 2004) là báo cáo

do COSO trin khai nghiên cu h thng qun tr ri ro doanh nghip (ERM –

Enterprise Risk Management Framework) trênăcăs Báo cáo COSO nmă1992.

Vì vy, hng nghiên cu này s phù hp vi 1 lunăvnăca ngành Qun tr

7

kinhădoanh.ăóălƠălỦădoătácăgi la chnăđnhănghaăKSNBătheoăbáoăcáoăCOSOă

2004 làm kim ch nam cho quá trình nghiên cu lunăvn.

TrongăđnhănghaăKSNBătheoăCOSOănhătrên, bn ni dung quan trng cn

luăỦ. óălƠăquáătrình,ăconăngi,ăđm bo hp lý và mc tiêu. C th:

KSNB là mt quá trình, là mt chui các hotăđng kim soát hin din

trong mi b phn, gn lin vi các hotăđng caăđnăv. Quá trình kim soát s

hu hiuăkhiănóăđc xây dngănhămt b phn không tách ri ch không phi

chcănng b sung cho các hotăđng ca t chc hay là mt gánh nng b ápăđt

biăcăquan qun lý.

Con ngi: KSNBăđc thit k và vn hành biăconăngi.ăóălƠăhiăđng

qun tr,ăbanăgiámăđc, nhà qunălỦăvƠăcácănhơnăviênătrongăđnăv. Mi thành

viêntrongăđnăv vi kh nng,ăkin thc, kinh nghim và nhu cu khác nhau s

vn hành h thngăKSNBăkhácănhau.ăDoăđó,ăđ KSNB hu hiu, cn phi xác

đnh rõ trách nhim và quyn hn mi thành viên và cách thc thc hin ca

tngăthƠnhăviênăđ đt đc các mc tiêu caăđnăv.

m bo hp lý: KSNB ch cung cp mt s đm bo hp lý cho các nhà

qun tr trong vicăđtăđc mc tiêu caăđnăv ch không th đm bo tuyt

đi. Nguyên nhân là do (1) nhng hn ch tim tàng trong quá trình xây dng và

vn hành h thng KSNB (s thôngăđng, s lm quyn ); (2) mi quan h gia

li ích và chi phí cho KSNB.

Các mc tiêu: Báo cáo COSO 2004 bao gm các nhóm mc tiêu:

- Mc tiêu chin lc: Liênăquanăđn các mc tiêu tng th và phc v cho

s mng caăđnăv.

- Mc tiêu hot đng: Liênăquanăđn vic s dng các ngun lc mt cách

hu hiu và hiu qu.

- Mc tiêu báo cáo: Liênăquanăđn s trung thcăvƠăđángătinăcy ca các

báoăcáoăliênăquanăđnăđnăv

- Mc tiêu tuân th: m bo hp lý vic chp hành lut pháp và các quy

đnh.

8

S phân chia các nhóm mc tiêu ch cóătínhătngăđi vì, th nht là mt

mc tiêu trên có th trùng lp hocăcngăcóăth tách bit nhau, th hai là vic

phân loi còn ph thuc vào nhngăgócăđ kim soát khác nhau. Tuy nhiên, mc

tiêu hotăđng, ví d nhăth phn, sn phm miầăph thuc hoàn toàn vào các

bin pháp kim soát caăđnăv. Vi nhóm mc tiêu này, KSNB ch cung cp s

boăđm hp lý trong vic giám sát, viăhƠnhăđng kp thi s giúpăđnăv có th

đtăđc các mc tiêu.

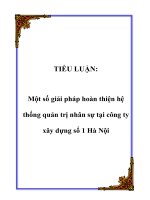

1.2 Các b phn ca h thng KSNB theo báo cáo COSO 2004:

Theo báo cáo ca COSO (2004), h thng KSNB gm có 8 b phnăvƠăđc

khái quátăquaăsăđ sau:

Săđ 1.1: Các b phn cu thành h thng Kim soát ni b

Môiătrng kim soát: Là nn tng cho các b phn khác trong h thng

KSNB.ăMôiătrng kim soát phn ánh scătháiăchung,ătácăđngăđn ý thc ca mi

ngi trong t chc; to nên cuătrúcăvƠăphngăthc vn hành v qun tr ri ro

trong t chcăđó. Các nhân t caămôiătrng kim soát bao gm: Giá tr đoăđc

và tính chính trc, Ri ro có th chp nhnăđc, Cam kt v nngălc, Hiăđng

HăTHNGă

KIMă

SOỄTăNIă

Bă

Môi

trngă

kimăsoát

Thitălpă

mcătiêu

Nhnă

dngăsă

kin

ánhăgiáă

riăro

Phnăngă

riăro

Hotă

đngă

kimăsoát

Thông tin

vƠătruynă

thông

Giám sát

9

qun tr và y ban kim toán, Trit lý v qun lý ri ro, Căcu t chc, Phơnăđnh

quyn hn và trách nhim, Chính sách và th tc ngun nhân lc.

Thit lp mc tiêu: LƠăđiu kin tiên quytăđ KSNB hu hiu. Mc tiêu

cung cp nhng ch tiêuălng hóa mà t chc cnăđtăđc. Mc tiêu đc thit

lp cpăđ chinălc, đơyălƠ căs cho các hotăđng, báo cáo và các mc tiêu

phù hp cp thpăhn.ăMi t chc phiăđi mt vi nhiu ri ro t ngun bên

trong và bên ngoài. Mtăđiu kin tiên quytăđ nhn dng các s kin,ăđánhăgiáări

ro và phn ng vi ri ro mt cách có hiu qu là thit lp các mc tiêu. Các mc

tiêu này phi liên kt vi mcăđ chp nhn ri ro ca doanh nghip, điu này s

giúpăđnhăhng sc chuăđng ri ro ca t chc.

Nhn dng s kin: Nhà qun lý phi nhn dngăđc các s kintim tàng,

nu nó xy ra s nhăhngăđn t chc và có kh nngătácăđngăđn vic thc hin

chinălc và hoàn thành các mcătiêuăđ ra ca t chc. Các s kinătácăđng tiêu

ccăđi din cho riăroăđòăhi t chc phiăđánh giá và phn ng vi các s kinăđó.ă

Các s kinătácăđng tích cc s đi dinăchoăcăhi và nó có th đcăxemănhă1ă

kênhă“feedback”ăchoăquáă trìnhăthit lp chinălc và các mc tiêu. Nhà qun lý

xem xét mt lot các yu t bên trong và bên ngoài có th làm phát sinh các ri ro

vƠăcăhi trong bi cnh toàn b các phm vi ca t chc.

ánhăgiáări ro: iu này cho phép t chc xem xét mcăđ các s kin

tim tàng có nhăhngăđn các mc tiêu. Nhà qunălỦăđánhăgiáăs kin t 2 quan

đim ậ kh nngăxy ra và mcăđ tácăđng ậ thng s dng mt s kt hp ca

phngăphápăđnhătínhăvƠăđnhălng. Tácăđng tích cc và tiêu ccănênăđc kim

tra trên toàn t chc bng hình thc riêng l hay theo th loi. Riăroăđcăđánhăgiáă

trên c 2ăcăs c hu và tnăđng.

Phn ng ri ro: Sauăkhiăđánhăgiáăcácări ro thì nhà qun lý s quytăđnh

phn ng vi các riăroă đóă nhăth nào. Các phn ng bao gm: né tránh, gim

thiu, chia s và chp nhn. Nhà qunălỦăđánhăgiá nhăhng ca ri ro thông qua

kh nng xy ra và mcăđ tácăđng ca ri ro,ăcngănhăcân nhc gia li ích và

chi phí, mà nhà qun lý la chn phn ng thích hp sao cho riăroăđc x lý trong

10

phm vi dung sai mong mun. Các riăroăđcăđánhăgiáăda trên nn tng ri ro

tim tàng và ri ro tnăđng.

Hotăđng kim soát: Là các chính sách và th tcăgiúpăđm bo rng các

phn ngăđi vi riăroăđc thc hin. Hotăđng t chc xy ra xuyên sut t

chc, ti tt c các cp và các chcănng.ăChúngăbaoăgm 1 lot các hotăđngăđaă

dng: trao quyn,ăxácăminh,ăđi chiu,ăđánhăgiáăhiu sutăđiu hành, an toàn tài sn

và phân công nhim v.

Thông tin và truyn thông: Thông tin cn thităđcăxácăđnh,ăluătr và

truynă đt trong mt hình thc và thi gian cho phép miă ngi thc hin trách

nhim ca mình. H thng thông tin s dng các d liu bên trong ni b và các

ngun d liu bên ngoài nhm cung cp thông tin cho qun tr riăroăvƠăđaăraăcácă

quytăđnhăliênăquanăđn mc tiêu. Giao tip hiu qu trong toàn t chc s giúp

choăngi nhân viên nhnăđc nhngăthôngăđip rõ ràng t các qun lý cpăcaoăđ

t đóăcácătráchănhim trong vic qun lý riăroăđc thc hin mt cách nghiêm túc.

Các nhân viên hiuăđc vai trò ca h trong qun lý ri ro cho doanh nghipăcngă

nhăcácăcáchăthc hotăđngăcáănhơnăliênăquanăđn công vic caăngi khác. Các

nhân viên phiă cóă phngă tin giao tip thông tin quan trng thng ngun.

Ngoài ra, còn có thông tin liên lc hiu qu viăcácăđi tác bên ngoài, chng hn

nhăkháchăhƠng,ănhƠăcungăcp,ăcácăcăquanăhuăquan,ầ

Giám sát: H thng KSNB phiăđcătheoădõi,ăđánhăgiáăs hin din và hot

đng ca các b phn ca nó theo thi gian. VicănƠyăđc thc hin thông qua

hotăđng giám sát liên tc,ăđánhăgiáăriêngăbit hoc kt hp c hai. Giám sát liên

tc xyăraătrongăquáătrìnhăbìnhăthng ca hotăđng qun lý. Phm vi và tn sut

caăđánhăgiáăriêngăbit ph thuc ch yu vào vicăđánhăgiá ri ro và hiu qu ca

các th tc kim soát liên tc.

1.2.1 Mi liên h gia các b phn:

Mi liên h v cácăthôngă tinăluă chuyn gia các b phn trong h thng

KSNB đc th hinătrongăsăđ sau:

11

Săđ 1.2: Mi liên h ca các b phn ca h thng KSNB

MÔIăTRNGăKIMăSOỄT

THITăLPăMCăTIểU

TritălỦăqunălỦăriăro

Riăroăcóăthăchpănhnăđc

NHNăDNGăSăKIN

Cácămcătiêu

năvăđoălng

Nhnădinăcácăcăhi

ỄNHăGIỄăRIăRO

Nhnădinăcácăriăro

PHNăNGăRIăRO

RiăroătimătƠngă

đcăđánhăgiá

RiăroătƠnădă

đcăđánhăgiá

Cácăphnăngă

viăriăro

HOTăNGăKIMăSOỄT

Cácăphnăngăviăriăro

Nhìnănhnăriăroătheoădanhămc

GIÁM SÁT

Hiuăsut

Cácăchăth

Các báo cáo

Khă

nngă

chngă

chuăriă

ro

12

1.2.2 Môiătrng kim soát:

Môiătrng kim soát thit lp nn tng cho vic làm th nào riăroă đc

quanăsátăvƠăđnh v bi tt c nhân viên trong t chc. Các yu t ca b phn

môiătrng kim soát bao gm:

1) Giá tr đoăđc và tính chính trc: Th hin qua các chun mc hành vi

vƠăđoăđcăđc chp nhn trong tt c các hotăđng ca doanh nghip. Do

danh ting ca doanh nghip là quan trng nên các chun mc ng x v đo

đcăcaoăhnăvicăđnăthun là tuân th pháp lut. Tính trung thc và giá tr đo

đc là nhân t quan trng ca môi trng kimăsoát,ănóătácăđngăđn vic thit

k, thc hin và giám sát các b phn khác ca KSNB.

2) Ri ro có th chp nhnăđc: Là mcăđ ri ro mà xét trên bình din

tng th, t chc sn lòng chp nhnăđ theoăđui giá tr cho c đông. Nó phn

ánh trit lý v qun tr ri ro ca nhà qun lý cpăcaoăvƠăđiu này nhăhng

đnăvnăhóaăcngănhăcáchăthc hotăđng ca t chc. Ngoài ra, t chc phi

liên ktăđc ri ro chp nhnăđc vi chinălc ca t chc.

3) Cam kt v nngălc: Nngălc th hin kin thc và k nngăcn thităđ

thc hin các nhim v đc giao trong tng công vic c th ca tng nhân

viên.ăDoăđó,ă nhƠă qun lý cnăxácă đnh rõ mcă đ nngă lc phù hp cho các

công vic c th và c th hóa nó thành các yêu cu v kin thc và k nng.ă

Nhà qunălỦăcngăcn cân nhc gia vic giám sát và yêu cu v nngălc ca

cácănhơnăviên,ăđng thi cân nhc giaănngălc và chi phí.

4) Hiă đng qun tr và ban kim soát: Môi trng kim soát chu nh

hngăđángăk bi Hiăđng qun tr và y ban kim toán. Tính hu hiu ca

nhân t này ph thuc vào s đc lp ca Hiăđng qun tr và y ban kim

toán viăBanăgiámăđc. Bên cnhăđó,ăkinhănghim, v th, phm vi nh hng

và giám sát các hotăđng ca các thành viên trong Hiăđng qun tr đi vi

hotă đng caăcôngătyăcngă lƠămt yu t quan trng. S hu hiu còn ph

thuc vào vic Hiăđng qun tr và y ban kim toán có phi hp vi ngi

qun lý trong vic gii quytă cácă khóă khnă liênă quană đn vic thc hin k

13

hoch hay không. Ngoài ra, s phi hp gia Hiăđng qun tr và y ban kim

toán vi KTNB và kimătoánăđc lpăcngălƠămt nhân t nh hngăđn môi

trng kim soát. Do Hiăđng qun tr phi giám sát các hotăđng qun lý

nên ngoài nhng ngiă trongă bană điu hành tham gia trc tip vào các hot

đng ca công ty cn có thêm nhng ngi nmăngoƠiăbanăđiu hành.

5) Trit lý v qun lý ri ro: Trit lý qun lý v ri ro bao gm mt h thng

nhng nimă tină đc chia s và nhng tháiă đ đcă trngă bi vic các ri ro

đc nhìn nhnănhăth nào t vic phát trin các chinălc và thit lp các

hotăđng hng ngày ca t chc. TritălỦănƠyăđc truynăđt và thu hiu bi

tt c miăngi trong t chcăđm bo t chc nhìn nhn và qun lý ri ro mt

cách hiu qu.

6) Căcu t chc: Căcu t chc toănênăcăch các hotăđng kinh doanh

nhmăđtăđc mc tiêu ca toàn doanh nghip, nh: lp k hoch, thc hin,

kimăsoátăvƠăgiámăsát.ă thit lpăcăcu t chc thích hp cnăxácăđnh rõ

quyn hn và trách nhim ch yuăđi vi tng hotăđng,ăxácăđnh cp bc cn

báo cáo thích hp.ăCăcu t chc ca mi doanh nghip ph thuc vào quy

mô, bn cht hotăđng, nhu cu ca mi doanh nghip nên không có khuôn

mu chung duy nht. Mt s doanh nghip t chc theo kiu tp trung, s khác

theo kiu phân tán. Mt s doanh nghipăquyăđnh báo cáo theo kiu trc tip,

s khác liăcóăquyăđnh v báo cáo phc tp.

7) Phơnăđnh quyn hn và trách nhim: Là vicăxácăđnh mcăđ và gii

hn mà các cá nhân hay nhóm trong vicăđ xut và gii quyt vnăđ, trách

nhim báo cáo vi các cp có liên quan. Mt xu hng ph bin hin nay các

doanh nghip là y quyn mt mcăđ thích hp cho nhng cá nhân gn nht

vi các hotăđngăkinhădoanhăhƠngăngƠyăđ khuyn khích s ch đng ca các

cá nhân giúp h ra quytăđnh nhanh chóng. Tuy nhiên, vicăgiaătngăy quyn

đòiăhi yêu cuăcaoăhnăv nngălc và trách nhim ca nhân viên vì th đòiăhi

ngi qun lý phi có các th tc giám sát hu hiuăđi vi kt qu. Bên cnh

nhng uăđim, vicăgiaătngăy quyn có nhcăđim là có th dnăđn các

14

quytăđnh không thích hp vì th doanh nghip cn cân nhc giaăcáiăđc và

cái mt trong vic y quyn nhmă đm bo mc tiêu chung ca toàn doanh

nghip.

8) Chính sách và th tc ngun nhân lc: Chính sách v nhân s là thông

đip ca doanh nghip v yêu cuăđi vi tính chính trc,ăhƠnhăviăđoăđc và

nngălc mà doanh nghipămongăđi t nhân viên. Chính sách này biu hin

thông qua vic tuyn dng,ăđnh hng,ăđƠoă to,ă đánhă giá,ăhng dn,ă đng

viên, khen thng và k lut. Tuyn dngăcácăcáănhơnăcóănngălcăvƠăđƠoăto

mt lnălƠăkhôngăđ,ăquáătrìnhăđƠoăto phi tip din liên tc.

1.2.3 Thit lp mc tiêu:

Qun lý ri ro doanh nghip nhmăhngăđn vic thc hin mc tiêu ca

các doanh nghip, gm:

Mc tiêu chinălc: T chc thit lp các mc tiêu cp cao phù hp vi

s mnh/ tm nhìn ca t chcăvƠăđc truynăđtăđyăđ trong toàn b t

chc.

Mc tiêu hotăđng: Hngăđn tính hu hiu và hiu qu hotăđng ca

t chc

Mcăđ ri ro chp nhnăđc: chinălc ca t chc phi da trên nn

tng kh nngăchuăđng ri ro ca t chc

Dung sai ri ro cho phép: T chc thit lp mcăđ ri ro chp nhnăđc

da trên s sai lch giaă thƠnhă tíchăđtă đc và các mc tiêu đưăđ ra

(Cácăđoălng s thc hin phi đm bo rng kt qu thc t s nm

trong phm vi dung sai ri ro cho phép).

1.2.4 Nhn dng s kin:

S kin: Là các s kin, s c hoc tt c nhng gì xy ra t ngun bên

trong hoc bên ngoài ca t chc, có nhăhngăđn vic thc hin chinălc

hoc thành tích ca các mc tiêu. S kin có th tácăđng tiêu cc (ri ro) hoc

tích cc (căhi) hoc c hai. Mun nhn dng các s kin, t chc cnăluăỦă

đn các khía cnh sau:

15

Các yu t nhăhng: T chc tích cc xem xét các yu t nhăhng tác

đngănhăth nƠoăđn các s kin có th đeăda đn vic thc hin các chin

lcăvƠăđtăđc các mc tiêu. Các yu t nhăhng bao gm các bên ngoài

nh:ămôiătrng kinh t,ămôiătrng t nhiên, chính tr,ăvnăhóa,ăxưăhi,ăv.vầă

và các yu t bênătrongănh:ăcăs h tng, ngun nhân lc,ăcácăquyătrình,ăv.vầ

K thutăxácăđnh các s kin: S dng mt s kt hp ca nhiu k thut

trong vicăxácăđnh các s kin bng cách nhìn vào c quá kh vƠătngălaiă(ăvíă

d: toăđiu kin cho các cuc hi tho, uătiênăchoăngi khám phá các s kin,

v.vầ)

S ph thuc ln nhau gia các s kin: S kinăliênăquanăđn t chc

thng không xut hinăđc lp mà có s tngătácăln nhau. Mt s kin xy ra

có th toăra,ătácăđngăđn mt s kin khác và các s kin có th xy ra đng

thi.

Danh mc s kin: T chc tp hp s kin theo chiu ngang trong toàn t

chc và theo chiu dc trong tngăđnăv hotăđngăđ hiuăhnăv mi quan h

gia các s kin và t đóăcóăđc các thông tin nâng cao làm nn tng cho vic

đánhăgiáăcác ri ro.

Phân bităcăhi và ri ro: Các s kin nu xy ra s tácăđng tiêu cc (ri

ro) hoc tích ccă(căhi)ăđn t chc hoc c hai. Nu s kinătácăđng tiêu

cc,ăđeădaăđn vicăđtăđn các mcătiêuăthìăđòiăhi t chc phiăđánhăgiáări ro

và phn ng vi ri ro. Nu s kinăcóătácăđng tích ccăđnăđnăv thì phi xem

xét tr liăđi vi các chinălcăđưăxơyădng.

1.2.5 ánhăgiáări ro:

Ri ro tim tàng và ri ro tnăđng: Ri ro tim tàng là ri ro khi không có

hotăđng ca t chc nhmăthayăđi kh nngăxy ra hoc mcăđ tácăđng ca

các riăroăđó.ăRi ro tnăđng là ri ro vn còn tn tiăsauăkhiăđnăv đưăphn

ng vi các ri ro. T chcăđu tiên cn phi xem xét ri ro tim tàng và sau khi

cóăphngăphápăphn ng vi ri ro tim tàng thì tip tc xem xét ri ro tn

16

đng. T chc phi đánhăgiáătt c các ri ro có timănngătácăđng lnăđn t

chc bao gm vic thc hin chinălc vƠăđtăđc các mc tiêu đưăđ ra.

călng kh nngăvƠătácăđng: Các s kin tim tàng phiăđcăđánhă

giá trên hai khía cnh: kh nngăxy ra và mcăđ tácăđng ca nó. Nhng s

kin mà kh nngăxut hin thpăvƠătácăđngăítăđn t chc thì không cn phi

xemăxét.ăNgc li, các s kin vi kh nngăxyăraăcaoăvƠătácăđng ln thì cn

phi xem xét k càng. Các s kin nm 2 thái ccănƠyăđòiăhi s đánhăgiáă

phc tp,ăđiu quan trng là phi phân tích k lng và hp lý.

đoălng kh nngăxy ra ca mt s kin, có th dùng các ch tiêuăđnh

tínhănh:ăcao,ătrungăbình,ăthp hoc các cpăđ chi tit khác. Hoc có th dùng

ch tiêuăđnhălngănh:ăt l xut hin, tn sut xut hin,ầ

K thută đánhă giá: T chcă thng s dng kt hp các k thută đnh

lngăvƠăđnhătínhăkhiăđánhăgiáări ro. K thutăđnhătínhăđc s dng khi ri

ro không th đnhălngăđc, hoc khi d liuăđuăvƠoăkhôngăđ tin cy, hoc

khôngătngăxng viăchiăphíăđ đnhălng. K thutăđnhălngăđc s dng

cho nhng hotăđng phc tp caăđnăv vƠăthng phi s dng nhng mô

hình toán hc. Có 1 s k thutăđnhălngăđ đánhăgiáăriăroănh:

So sánh: So sánh các chu trình giaăcácăđnăv trong ngành hoc gia

các ngành vi nhau, bngăcáchăđánhăgiáăcácăs kin hay chu trình c th đi

vi tngăđnăv,ăsauăđóăsoăsánhăkt qu.

Mô hình xác xut:ăXácăđnhătácăđng ca s kin ti các xác sut khác

nhau.ăSauăđó,ăxácăđnh s tácăđngătngăng viăcácăđ tin cy khác nhau.

Mô hình phi xác sut:ăaă raăcácă gi đnh v vică đt mc tiêu và

đánhăgiáăcácăriăroătngăng mà không s dng các ch tiêuăđnhălngăđ

đánhăkh nngăs kin có th xy ra.

Mi quan h các s kin: T chc phi xem xét các s kin liên h vi

nhauănhăth nƠo,ătrongăđóăcácăs kin có th liên kt vƠătngătácăln nhauăđ

to nên nhng tácăđng đángăk cho t chc.

17

Khi riăroătácăđngăđn nhiu b phn thì t chc kt hp các riăroăđó trong

danh sách các s kinăvƠăxemăxétătrc htătácăđngăđi vi tng b phn, sau

đóăxemăxétătácăđng tng th trên toàn b t chc.

1.2.6 Phn ng ri ro:

Lý thuyt qun tr ri ro cung cp các cách thc phn ngăđaădngăvƠăđ xut

chuătrìnhăđ t chc phn ng vi các riăro.ăSauăkhiăđánhăgiáări ro liên quan,

t chcăxácăđnh các cách thcăđ phn ng vi ri ro, các cách thcăđ phn

ng ri ro bao gm:

Né tránh ri ro: không thc hin các hotăđng co ri ro cao cung cp

mt dch v mi, gim doanh s mt s khu vc ca th trng, bán bt

mt s ngành hàng hoc mt s mng hotăđng,ầ

Gim bt ri ro: Các hotăđng nhm làm gim thiu kh nngăxut

hin hoc mcăđ tácăđng ca ri ro hoc c hai. Các hotăđng này liên

quanăđn vicăđiu hành hàng ngày.

Chuyn giao ri ro: Làm gim thiu kh nngăbng cách chuyn giao

hoc chia s mt phn ri ro. Các k thut này bao gm: mua bo him cho

tn tht, s dng các công c v tƠiăchínhăđ d phòng cho tn tht, các hot

đngăthuêăngoƠi,ầ

Chp nhn ri ro: T chc không làm gì c đi vi ri ro.

Các yu t cn quan tâm trong b phn phn ng ri ro:

Xácăđnh các phn ng có th: T chc có mtăquáătrìnhăđ quytăđnh các

phn ng thích hp nhm mang li kt qu v kh nngăxut hin ri ro k vng

và mc đ tácăđng ri ro nm trong dung sai mong mun.

ánhăgiáăcácăphn ng: T chc phân tích nhng ri ro tnăđng và nhng

phn ng vi mcăđíchăsaoăchoăkhiătng hp ri ro tnăđng và ri ro tim tàng

vn nm trong dung sai ri ro chp nhn ca t chc. Ngoài ra, t chcăcngă

phi xem xét s tngătácăcácăphn ng riêng l hoc tng hp các phn ng

nhăhngăđn s kin timănng.