Xây dựng mô hình định lượng và kiểm định thang đo tính minh bạch thông tin doanh nghiệp

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.3 MB, 106 trang )

i

LỜI CẢM ƠN

Trước tiên tơi xin cám ơn sự Thầy Nguyễn Ngọc Định đã tận tình hướng dẫn, giúp tơi

trong suốt q trình thực hiện luận văn tốt nghiệp.

Tơi cũng xin chân thành cám ơn Thầy Trần Ngọc Thơ, Cơ Nguyễn Thị Liên Hoa, Cơ

Nguyễn Thị Ngọc Trang

, Cơ Phan Thị Bích Nguyệt đã quan tâm và động viên trong suốt thời

gian vừa qua. Nhân đây tơi xin gửi lời cảm ơn đến q Thầy Cơ, những người đã tận tình

truyền đạt kiến thức cho tơi trong hai năm học cao học vừa qua.

Tơi cũng xin chân thành cám ơn Thầy Hồng Trọng-Khoa Tốn Thống Kê – Trường

Đại Học Kinh Tế TP.HCM, Thầy Trương Quang Hùng- Khoa Kinh Tế Phát Triển đã hướng

dẫn tận tình, giúp đỡ tơi trong kiến thức về thống kê và kinh t

ế lượng cũng như mơ hình

nghiên cứu.

Tơi cũng xin gửi lời cảm ơn đến bạn Nguyễn Tiến Dũng, bạn Tống Trường Sơn đã

giúp đỡ và cung cấp những tài liệu rất hữu ích cho luận văn.

TP Hồ Chí Minh, tháng 9 năm 2008

Lê Trường Vinh

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

ii

LỜI CAM ĐOAN

Tôi xin cam đoan rằng đây là công trình nghiên cứu của tôi, có sự hỗ trợ từ Thầy

hướng dẫn và những người tôi đã cảm ơn. Các nội dung nghiên cứu và kết quả trong đề tài

này là trung thực và chưa từng được ai công bố trong bất cứ công trình nào.

TP Hồ Chí Minh, tháng 9 năm 2008

Tác giả

THÖ VIEÄN ÑIEÄN TÖÛ TRÖÏC TUYEÁN

iii

MC LC

Li cỏm n .................................................................................................................................i

Li cam oan............................................................................................................................ ii

Danh mc cỏc hỡnh................................................................................................................ viii

Danh mc cỏc bng ..................................................................................................................ix

Túm tt ......................................................................................................................................x

CHNG I

.

TNG QUAN V THễNG TIN V MINH BCH THễNG TIN TRấN

TTCK

..............................................................................................................................4

1.1. Khỏi nim Minh bch thụng tin......................................................................................4

1.2 c im ca minh bch thụng tin..................................................................................4

1.2.1 S Tip cn:..............................................................................................................4

1.2.2. Tớnh liờn quan :........................................................................................................5

1.2.3. Cht Lng v Tớnh tin cy ca thụng tin...............................................................5

1.3. o lng tớnh minh bch thụng tin. ...............................................................................6

1.4. Nhng hn ch i vi tớnh minh bch. ........................................................................7

1.5 Li ớch ca tớnh minh bch thụng tin trờn th trng chng khoỏn.................................8

1.5.1 Minh bch thụng tin lm gia tng s bo v

nh u t..........................................8

1.5.2. Minh bch thụng tin khuyn khớch nh u t tham gia vo th trng, thỳc y

tớnh thanh khon ca th trng.......................................................................................10

1.5.3. Minh bch gúp phn phỏt trin tớnh hiu qu ca th trng chng khoỏn...........10

1.6. Minh bch thụng tin doanh nghip...............................................................................13

1.6.1 Khỏi nim................................................................................................................13

1.6.2 Nhng yu t nh hng n cụng b thụng tin v minh bch doanh nghip.......13

1.6.2.1.Cỏc c im v ti chớnh ................................................................................14

1.6.2.2 Nh

ng c im v qun tr doanh nghip ......................................................15

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

iv

1.7. Lợi ích của minh bạch thơng tin doanh nghiệp. ...........................................................18

1.7.1. Minh bạch thơng tin DN giảm thiểu chi phí sử dụng vốn .....................................19

1.7.2. Minh bạch thơng tin DN tạo lập lòng tin đối với nhà đầu tư.................................19

1.7.3. Minh bạch thơng tin DN gia tăng tính hiệu quả của thị trường.............................19

1.7.4. Minh bạch thơng tin DN gia tăng sự bào vệ nhà đầu tư........................................19

1.8. Kinh nghiệm minh bạch của các nước trên thế giới.....................................................19

1.8.1. Kinh nghiệm của Pháp...........................................................................................19

1.8.2. Kinh nghiệm của Trung Quốc ...............................................................................21

1.8.3. Kinh nghiệm của Mỹ .............................................................................................21

1.8.4. Bài học kinh nghiệm cho Việt Nam. .....................................................................22

1.9.Kết luận chương I..........................................................................................................23

CHƯƠNG II.

THỰC TRẠNG CƠNG BỐ THƠNG TIN CỦA CÁC DOANH NGHIỆP

NIÊM YẾT TẠI SỞ GIAO DỊCH CHỨNG KHỐN TP.HCM

...................................24

2.1. Giới thiệu khái qt về Sở Giao Dịch Chứng Khốn TP.HCM..................................24

2.1.1 Q trình hình thành Sở Giao Dịch Chứng Khốn TP.HCM.................................24

2.1.2. Quyền hạn và nghĩa vụ của Sở Giao Dịch Chứng Khốn TP.HCM .....................25

2.1.2.1. Quyền hạn .......................................................................................................26

2.1.2.2. Nghĩa vụ..........................................................................................................26

2.2. Doanh nghiệp Niêm yết................................................................................................27

2.2.1. Giới thiệu khái qt cơng ty niêm yết tại SGDCK TP.HCM................................27

2.2.2. Phân tích ma trận SWOT các doanh nghiệp niêm yết...........................................27

2.2.3.u cầu pháp lý vê cơng bố thơng tin ....................................................................28

2.2.3.1. Cơng bố thơng tin trên thị tr

ường sơ cấp ........................................................29

2.2.3.2. Cơng bố thơng tin trên thị trường thứ cấp.......................................................30

2.2.3.3. Phương tiện và hình thức cơng bố thơng tin...................................................33

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

v

2.2.4. Tỡnh hỡnh cụng b thụng tin ca cỏc doanh nghip niờm yt................................34

2.2.5. ỏnh giỏ tỡnh hỡnh cụng b thụng tin ca cỏc doanh nghip niờm yt..................35

2.3. Kt lun chng II........................................................................................................36

CHNG III.

XY DNG Mễ HèNH KIM NH TNH MINH BCH THễNG

TIN TRấN SGDCK TP.HCM

.......................................................................................39

3.1. Phỏt trin mụ hỡnh v thit k thang o........................................................................39

3.1.1 Phỏt trin mụ hỡnh...................................................................................................39

3.1.2. Mụ hỡnh ngh.....................................................................................................40

3.1.3. Thit k nghiờn cu v xõy dng thang o............................................................41

3.1.3.1. nh ngha cỏc bin trong mụ hỡnh v cỏch o lng. ...................................41

3.1.3.2. Xõy dng thang o..........................................................................................42

3.1.3.3. Mu nghiờn cu v phng phỏp thu thp thụng tin ......................................43

3.1.3.4. Phng phỏp o lng v tớnh toỏn................................................................44

3.2. Phõn tớch v kim nh thang o. .................................................................................45

3.2.1. Thụng tin chung v mu nghiờn cu .....................................................................45

3.2.2. Ki

m nh thang o ...............................................................................................45

3.2.3. Phõn tớch mụ t ......................................................................................................49

3.2.4. Phõn tớch hi quy. ..................................................................................................49

3.3. Tho lun kt qu nghiờn cu. .....................................................................................52

3.4. Kt lun chng III ......................................................................................................65

CHNG IV

.

MT S XUT NHM GIA TNG MC MINH BCH

THễNG TIN CA CC DOANH NGHIP NIấM YT

............................................66

4.1. Gii hn ca ti........................................................................................................66

4.1.1 Mu nghiờn cu. .....................................................................................................66

4.1.2. Cỏc nhõn t nh hng n tớnh minh bch. .........................................................66

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

vi

4.1.3 Hng nghiờn cu tip theo. ..................................................................................66

4.2. Mt s xut i vi doanh nghip nhm gia tng mc minh bch v thu hỳt vn

u t ...................................................................................................................................67

4.2.1.Doanh nghip nờn a thờm ch s Q vo bỏo cỏo ti chớnh..................................67

4.2.2.Doanh nghip cn chỳ trng v cụng tỏc quan h vi nh u t v cụng chỳng..67

4.2.3. Phõn tớch v ỏnh giỏ nhng ri ro kinh doanh ca doanh nghip........................68

4.2.4. Cụng b nhng giao dch liờn quan n c phiu ca doanh nghi

p. ...................68

4.2.5. Thit lp k hoch ti chớnh trong tng lai..........................................................68

4.2.6. p dng cỏc chun mc k toỏn khỏc nhau. .........................................................69

4.2.7. Xõy dng hi ng kim toỏn ni b c lp v y quyn hn. ....................69

4.3. Cỏc gi ý chớnh sỏch nhm gia tng minh bch thụng tin trờn TTCK.........................69

4.3.1. Phỏt trin cỏc hỡnh thc v ni dung cụng b thụng tin ........................................69

4.3.2. Thc hin khiờm khc bin phỏp ch ti v phỏt huy bin phỏp th trng..........70

4.3.3. B sung bng bỏo cỏo vn c phn c

a c ụng...................................................71

KT LUN

....................................................................................................................73

TI LIU THAM KHO

...............................................................................................75

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

vii

PHỤ LỤC

Phụ lục số 1: Bảng câu hỏi.....................................................................................................78

Phụ lục số 2: Kết quả phân tích nhân tố.................................................................................79

Phụ lục số 3: Kết quả hồi qui các phương trình......................................................................86

Phụ lục số 3.1 : Kết quả hồi quy phương trình thứ nhất..............................................86

Phụ lục số 3.2 : Kết quả hồi quy phương trình thứ hai ...............................................87

Phụ lục số 3.3 : Kết quả hồi quy phươ

ng trình thứ ba ................................................88

Phụ lục số 3.4 : Kết quả hồi quy phương trình thứ tư..................................................89

Phụ lục số 3.5 : Kết quả hồi quy phương trình thứ năm .............................................90

Phụ lục số 3.6 : Kết quả hồi quy phương trình thứ sáu...............................................91

Phụ lục số 3.7 : Kết quả hồi quy phương trình thứ bảy ..............................................92

Phụ lục số 4 : Lý thuyết thị trường hiệu quả thông tin ...........................................................93

Phụ lục số 5: Danh sách 30 doanh nghiệp niêm yết khảo sát .................................................96

THÖ VIEÄN ÑIEÄN TÖÛ TRÖÏC TUYEÁN

viii

DANH MỤC CÁC HÌNH

Hình 1.1 : Các đặc điểm về tài chính ảnh hưởng đến minh bạch thông tin DN .....................15

Hình 1.2 Các đặc điểm về quản trị ảnh huởng đến minh bạch thông tin DN .........................18

Hình1.3 Biểu đồ quy mô giao dịch – Cổ phiếu 01/01 đến 30/06............................................25

Hình 1.4. Biểu đồ tình hình giao dịch thị trường từ 07/2007 đến 06/2008.............................25

Mô hình đề nghị ......................................................................................................................40

Hình 3.2.3 : Mức độ minh bạch theo cảm nhận của nhà đầu tư .............................................49

THÖ VIEÄN ÑIEÄN TÖÛ TRÖÏC TUYEÁN

ix

DANH MỤC CÁC BẢNG

Bảng 3.1. Đặc điểm mẫu nghiên cứu ......................................................................................45

Bảng 3.2 Phân tích nhân tố khám phá từ 12 biến gốc.............................................................46

Bảng 3.3: Kết quả tính Cronbach alpha lần 1 .........................................................................47

Bảng 3.4: Phân tích nhân tố khám phá chạy lần 2 từ 10 biến gốc còn lại ..............................47

Bảng 3.5 Kết quả tính Cronbach alpha lần 2 ..........................................................................48

Bảng 3.6 Kết quả phân tích phương trình hồi qui của mô hình nghiên cứu ...........................51

Bảng 3.7 Danh sách 30 doanh nghiệp có Tổng tài sản sắp xếp từ cao

đến thấp ....................53

Bảng 3.8 Danh sách 30 doanh nghiệp có Doanh thu sắp xếp từ cao đến thấp .......................54

Bảng 3.9 Danh sách 30 doanh nghiệp có GT Thị trường sắp xếp từ cao đến thấp.................56

Bảng 3.10 Danh sách 30 doanh nghiệp có Chỉ số Turnover sắp xếp từ cao đến thấp...........57

Bảng 3.11 Danh sách 30 doanh nghiệp có Chỉ số DEBT sắp xếp từ cao đến thấp ................59

Bảng 3.12 Danh sách 30 doanh nghiệp có Chỉ số FIX sắp xếp từ cao đến thấp ...................60

Bảng 3.13 Danh sách 30 doanh nghi

ệp có Chỉ số ROA sắp xếp từ cao đến thấp .................62

Bảng 3.14 Danh sách 30 doanh nghiệp có Chỉ số Q sắp xếp từ cao đến thấp .......................64

THÖ VIEÄN ÑIEÄN TÖÛ TRÖÏC TUYEÁN

x

TểM TT

Mc tiờu nghiờn cu ca lun vn ny l xỏc nh nhõn t nh hng n minh bch

thụng tin ca cỏc doanh nghip niờm yt. Trờn c s ú nõng cao tớnh hiu qu trong vic

cụng b thụng tin ca cỏc cụng ty niờm yt v nõng cao trỡnh hiu bit ca nh u t cỏ

nhõn trong quyt nh u t ca h, nhm gúp phn quan trng vo tớnh lnh mnh v cụng

bng ca mt th trng chng khoỏn

Kt qu nghiờn c

u cho thy yu t quy mụ, yu t li nhun o lng theo i lng

t sut sinh li trờn tng ti sn, ch s n trờn tng ti sn, ch s ti sn c nh trờn tng

ti sn khụng nh hng n mc minh bch thụng tin ca cỏc doanh nghip niờm yt.

Trong khi ú, yu t li nhun o lng bng ch s Q li

nh hng n minh bch thụng

tin ca cỏc doanh nghip niờm yt.

Ba trong s nhng xut v gi ý chớnh sỏch tỏc gi a ra nhm nõng cao minh

bch thụng tin cỏc doanh nghip niờm yt: (i) a thờm ch s Q vo bỏo cỏo ti chớnh(quý,

nm) ng thi gii thớch ch s ny cho nh u t bit mt cỏch rừ rng; (ii) thc hin

khiờm khc bin phỏp ch ti v bin phỏp th trng; (iii) b sung bng bỏo cỏo vn c

phn ca c ụng vỡ nú cung cp thụng tin v nguyờn nhõn gõy ra nh

ng bin ng ca cỏc

ti khon trong vn c phn.

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

1

PHẦN MỞ ĐẦU

- Tính cấp thiết

Trên các thị trường nói chung thì thơng tin là một trong những yếu tố khơng thể thiếu

trong các quyết định đầu tư và kinh doanh. Ở thị trường chứng khốn thì thơng tin là yếu tố

mang tính nhạy cảm, ảnh hưởng trực tiếp đến các quyết định đầu tư; Thơng tin càng kịp thời,

chính xác và hiệu quả thì niềm tin lẫn sự kỳ vọng của nhà đầu tư đối với thị trường chứng

khốn càng lớn. Do vậy, minh bạch thơng tin được coi như là trách nhiệm và nghĩa vụ gần

như quan trọng nhất đối với các tổ chức khi tham gia thị trường và quy trình cơng bố thơng

tin là vấn đề thiết yếu nhằm đảm bảo tính hiệu quả và cơng bằng của hoạt động tài chính và

mở rộng quy mơ của một tổ chức cũng như góp phần vào sự phát triển lành mạnh của thị

trường chứng khốn c

ủa một nước.

u cầu ngày càng cao của các nhà đầu tư đối với việc minh bạch hóa thơng tin, các

phương thức và phương tiện thơng tin đang được từng bước hồn thiện. Nhưng Minh bạch

thơng tin vẫn còn là vấn đề nan giải và đa phần mang tính nhạy cảm cao khơng chỉ đối với

nhà đầu tư – người sử dụng thơng tin – mà còn đối với các tổ chức tham gia thị trường với

chức năng cung cấp thơng tin.

Vì vậy, việc nghiên cứu các nhân tố ảnh hưởng đến tính minh bạch thơng tin doanh

nghiệp nhằm đưa ra các giải pháp nhằm hồn thiện và tăng cường tính minh bạch để xây

dựng một thị trường lành mạnh và phát triển tốt là một vấn đề có ý nghĩa cấp thiết và thực

tiễn hiện nay.

- Ý nghĩa khoa học và thực tiễn của đề tài

Đề tài nghiên cứu mang lại một số ý nghĩa về lý thuyế

t và thực tiễn cho chính phủ, cơ

quan quản lý, nhà tạo lập thị trường có cái nhìn tổng thể hơn về thực trạng thị trường chứng

khốn, cơng ty niêm yết từ đó đưa ra các chính sách thích hợp nhằm hướng dẫn cũng như

giảm thiểu những hình thức biến tướng có hại cho thị trường chứng khốn. Các cơng ty niêm

yết nhận thức được tầm quan trọng của việc cơng bố thơng tin, dần hồn thi

ện tốt hơn trong

việc cơng bố thơng tin.

Giúp doanh nghiệp giảm đi chi phí sử dụng vốn và thuận lợi trong việc tiếp cận được

các nguồn vốn khác nhau, do đó làm gia tăng mức vốn hóa thị trường của doanh nghiệp. Nhà

đầu tư nhận thức được cơng ty nào phát triển tốt và có khả năng sinh lợi trên cơ sở là các báo

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

2

cỏo thng niờn (ch yu l bỏo cỏo ti chớnh hp nht) ra quyt nh u t ca mỡnh,

nhm trỏnh nhng ri ro gp phi.

- Mc ớch nghiờn cu

Da trờn c s tỡm hiu v cỏc yu t nh hng n minh bch v cụng b thụng

ca doanh nghip niờm yt, quy trỡnh cụng b thụng tin ca cỏc cụng ty niờm yt ti SGDCK

TP.HCM, cng nh kinh nghim minh bch thụng tin ca cỏc nc trờn th gii, nhm

ỏnh

giỏ thc trng minh bch thụng tin ca cỏc doanh nghip niờm yt ti SGDCK TP.HCM

trong hn by nm hot ng.

ti xõy dng cỏc c s lý lun cho cỏc gii phỏp vi mc ớch nõng cao tớnh hiu

qu trong vic cụng b thụng tin ca cỏc cụng ty niờm yt v nõng cao trỡnh hiu bit ca

nh u t cỏ nhõn trong quyt nh u t ca h, nhm gúp phn quan trng vo tớnh lnh

mnh v cụng bng ca mt th tr

ng chng khoỏn. Trờn c s ú ti tp trung vo gii

quyt nhng vn t ra nh sau :

* Nh u t cỏ nhõn ang ỏnh giỏ mc minh bch thụng tin ca cỏc cụng ty

niờm yt trờn th trng mc no?

* Cỏc yu t no nh hng n mc minh bch thụng tin ca cỏc cụng ty niờm

yt theo cm nhn ca nh u t cỏ nhõn?

* Tm quan trng ca cỏc yu t cú nh h

ng n mc minh bch thụng tin ca

cỏc cụng ty niờm yt theo cm nhn ca nh u t cỏ nhõn?

- Phm vi nghiờn cu, i tng nghiờn cu

Trong nghiờn cu ca cỏc tỏc gi Cheung, Connelly, Limpaphayom ,Zhou (2003) v

cỏc nhõn t nh hng tớnh minh bch v cụng b thụng tin ca Doanh nghip niờm yt ti

hai nc HongKong v Thỏi Lan.

Trong nghiờn cu ny, cỏc tỏc gi s dng 2 nhúm yu t quyt nh tớnh minh bch

v cụng b thụng tin ca doanh nghip: nhúm c im v

ti chớnh v qun tr cụng ty,

ti ny ch tp trung nghiờn cu nhúm yu t c im v ti chớnh.

Phm vi nghiờn cu S Giao Dch Chng Khoỏn TP.HCM, i tng c nghiờn

cu l 30 cụng ty niờm yt c phõn theo ngnh trờn S Giao Dch Chng Khoỏn

TP.HCM, 600 nh u t cỏ nhõn ti TP.HCM. Vic nghiờn cu cũn da trờn c s phỏp lý,

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

3

c s lý lun v thc tin ca quy trỡnh cụng b thụng tin ti SGDCK.TPHCM, cỏc Cụng Ty

Chng Khoỏn.

- Phng phỏp nghiờn cu

ti ó s dng cỏc phng phỏp nghiờn cu nh : thng kờ, phõn tớch mụ t, tng

hp, ng thi da trờn phng phỏp thu thp thụng tin, ti i sõu vo phõn tớch nhng

vn trng tõm da trờn c s tuõn th cỏc nguyờn tc thng nht nh: m bo tớnh thc

tin v khỏch quan cng nh tớnh khoa h

c ca tt c cỏc ni dung c trỡnh by.

- B cc ca lun vn

Lun vn c chia lm 4 chng, mi chng c trỡnh by theo mt b cc cht

ch v xuyờn sut nh sau :

+ Chng I: Gii thiu tng lun ca ti :

+ Chng II: Thc trng cụng b thụng tin ca cỏc doanh nghip niờm yt

* Gii thiu khỏi quỏt v quỏ trỡnh hỡnh thnh, chc nng, nhim v ca

SGDCKTP.HCM

* Nờu lờn nh

ng thun li, khú khn, yờu cu phỏp lý v cụng b thụng tin, tỡnh

hỡnh cụng b thụng tin ca cỏc doanh nghip niờm yt.

+ Chng III: Xõy dng mụ hỡnh nh lng v kim nh thang o tớnh minh bch

thụng tin doanh nghip

+ Chng IV: Trỡnh by nhng xut cng cỏc gi ý chớnh sỏch nhm gia tng tớnh

minh bch thụng tin ca cỏc doanh nghip niờm yt, ng thi trỡnh by nhng hn ch ca

nghiờn cu v nh hng cho nhng nghiờn cu tip theo

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

4

CHNG I

TNG QUAN V THễNG TIN V MINH BCH THễNG TIN TRấN TTCK

1.1. Khỏi nim Minh bch thụng tin

Cú nhiu nh nghiờn cu ó a ra cỏc khỏi nim khỏc nhau v Minh bch thụng tin

trong nhiu lnh vc khỏc nhau. Nhỡn chung cỏc khỏi nim ny khỏ tng t. Trong lnh vc

kinh t ti chớnh thỡ cú hai khỏi nim bao quỏt v khỏ y sau. Minh bch mụ t vic gia

tng lung thụng tin kinh t, chớnh tr, xó hi ỏng tin cy v kp thi; v vic s dng khon

cho vay ca nhng nh u t cỏ nhõn v uy tớn v kh nng tr

n ca nhng ngi i vay;

v chớnh sỏch cung cp dch v, tin t v ti khúa ca chớnh ph, cng nh v nhng hot

ng ca nhng t chc quc t. Ngc li vic thiu minh bch cú th c mụ t nh mt

ngi - cho dự l mt b trng chớnh ph, mt t chc cụng ớch, mt doanh nghip, hoc

ngõn hng - c ý t ch

i khụng cho tip cn thụng tin hoc lm sai lch thụng tin hoc khụng

m bo rng thụng tin c cung cp cú mi liờn quan y hoc cú cht lng

1

Minh bch thụng tin l s cụng b thụng tin kp thi v ỏng tin cy, nú cho phộp

nhng ngi s dng thụng tin ú cú th ỏnh giỏ chớnh xỏc v tỡnh hỡnh v hiu qu ca

mt ngõn hng, hot ng kinh doanh v ri ro liờn quan n cỏc hot ng ny

2

.

1.2 c im ca minh bch thụng tin

Theo Tara Vishwanath & Daniel Kaufmann (1999), vic hiu bit v tớnh minh bch

nờn bao gm cỏc thuc tớnh nh sau: tip cn, tớnh ton din, tớnh liờn quan, cht lng v s

ỏng tin cy. Chỳng cú th c lit kờ chi tit nh sau:

1.2.1 S Tip cn:

Trờn nguyờn tc, lut l v cỏc quy nh bo m rng thụng tin phi sn cú cung

cp n tt c nhng ngi cú quan tõm, v thụng tin cng ph

i cú kh nng c tip cn

d dng. iu ny c thc hin mt phn nh vo cỏc t chc v cỏc phng tin to iu

kin thun li cho vic tip cn lung thụng tin ú. Chỳng bao gm nhng phng tin

truyn thụng nh: bỏo chớ, phỏt thanh, truyn hỡnh, bng cụng b thụng tin, Internet, phỏt

biu bng li núi.

1

Tara Vishwanath & Daniel Kaufmann(1999)

2

International Finance Corporation, Public disclosure and transparency, Yerevan, May 2006

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

5

Tình trạng thiếu hiểu biết có ảnh hưởng xấu đến tính minh bạch - nó giới hạn khả

năng tiếp cận, diễn giải và sử dụng thơng tin của một cá nhân. Tính cơng bằng cao sẽ bảo

đảm cho nhu cầu tiếp cận thơng tin. Thơng tin cần được tiếp cận một cách cơng bằng đối với

tất cả mọi người. Tuy nhiên, việc trì hỗn hay giới hạn việc tiếp cận những thơng tin hữu ích

thườ

ng đem lại lợi ích cho một số người, trong trường hợp này tiếp cận thơng tin trở thành

“con tin” để người có thơng tin bắt người muốn tiếp cận thơng tin phải trả một cái giá nào

đó. Do vậy việc cơng bố thơng tin cần phải đúng thời gian và cơng bằng với những người

muốn tiếp cận thơng tin.

1.2.2. Tính liên quan :

Thơng tin phải bảo đảm tính liên quan, tức là phải đáp ứng đúng nhu cầu thơng tin

của người có nhu c

ầu. Chắc chắn đây là một việc khó khăn, thứ nhất bởi vì thơng tin mang

tính chủ quan; người gửi tiền cần thơng tin để đảm bảo tiền gửi của họ là an tồn; nhà đầu tư

cần thơng tin về khoản nợ và rủi ro; và cơng chúng cần biết về tình hình kinh tế hiện tại,

chính sách tiền tệ của quốc gia … Thứ hai, sự phát triển nhanh chóng của Internet dẫn đến

sự tràn ngập thơng tin, lại dẫ

n đến một nghịch lý là chính sự q tải thơng tin có nguy cơ làm

lỗng đi tính liên quan của thơng tin.

Trong lĩnh vực chứng khốn, tính minh bạch liên quan đến những đối tượng sau:

- Người cơng bố thơng tin: doanh nghiệp niêm yết trên sàn giao dịch.

- Người xử lý thơng tin: các cơ quan quản lý như Ủy Ban chứng khốn, Sở Giao Dịch

Chứng Khốn, Trung tâm giao dịch chứng khốn …

- Người sử dụng thơng tin : các nhà đầu tư bao gồm nhà đầu tư có tổ chức và nhà đầu

tư cá nhân trong nước, nhà đầ

u tư có tổ chức và nhà đầu tư cá nhân nước ngồi, các cơ quan

truyền thơng, những người quan tâm và muốn tham gia thị trường chứng khốn.

1.2.3. Chất Lượng và Tính tin cậy của thơng tin.

Thơng tin phải có chất lượng và đáng tin cậy, kịp thời, đầy đủ, khơng thiên vị, nhất

qn và được trình bày trong những thuật ngữ rõ ràng và đơn giản. Những chuẩn mực đối

với chất lượng thơng tin phải được đảm bảo, có th

ể thẩm tra bởi những tổ chức trung gian

hoặc kiểm tốn bên ngồi hoặc những tổ chức tạo lập chuẩn mực.

Tính nhất qn trong việc sử dụng những quy trình nhằm có được thơng tin và các

định dạng của thơng tin được cơng bố bảo đảm tính có thể so sánh và cho phép việc đánh giá

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

6

những sự thay đổi theo thời gian. Tiêu chuẩn và phương pháp được sử dụng để đánh giá

thơng tin, cũng như những thay đổi trong những phương pháp đó nên được cơng bố một

cách đầy đủ. Những biện pháp như vậy là cách thức quan trọng của việc ngăn chặn cố ý từ

chối khơng cho tiếp cận thơng tin hoặc làm biến dạng thơng tin-như nói dối. Báo cáo khơng

trung thực đã bị ngăn cản b

ởi sự hiện diện khác nhau của tổ chức “giám sát” từ các kế tốn

chun nghiệp hoặc những tổ chức trung gian, tổ chức tín dụng, báo chí độc lập, người nắm

giữ tiền, những nhà nghiên cứu học thuật.

Hơn thế nữa, việc đảm bảo chất lượng và tính tin cậy của thơng tin thường đòi hỏi

tính trung thực: đánh giá một cách chính xác tỷ số tín hiệu so với tạp âm trong mộ

t mẫu dữ

liệu thường là một phương pháp và thách thức thực tiễn đối với các tổ chức và cá nhân có

tiêu chuẩn đáng tin cậy cao nhất.

Tóm lại tính minh bạch tốt bao gồm: cung cấp thường xun và kịp thời; thơng tin có

thể dễ dàng cho các đối tượng có liên quan tiếp một cách dễ dàng; thơng tin đúng và hồn

chỉnh; thơng tin nhất qn và có liên quan được thể hiện thành tài liệu chính thức.

1.3. Đo lường tính minh bạch thơng tin.

Những khía cạnh khác nhau của tính minh bạ

ch kêu gọi những chính sách đặc biệt và

những thoả thuận mang tính định chế. Để đánh giá những chính sách này, chúng ta cần phải

đo lường tính minh bạch- đo lường tính minh bạch một phần là nhiệm vụ khó khăn bởi vì rất

phức tạp để hiểu được tính minh bạch mà chúng ta phải chấp nhận. Về mặt khái niệm, chúng

ta cần (1) một thước đo thống kê đo lường tính minh bạch thể hiệ

n ở sự chính xác của thơng

tin thu được, (2) một thước đo tính liên quan, và cuối cùng là (3) thước đo chất lượng của

thơng tin. “Thiếu minh bạch” trường hợp thơng tin kế tốn là ví dụ, có thể đo lường bằng

cách so sánh thơng tin của bảng cân đối kế tốn được cơng bố chính thức với thơng tin cơng

bố của các tổ chức kiểm tốn. Các doanh nghiệp có tính minh bạch cao sẽ hầu như có rất ít

sự khác biệt giữa thơng tin được cơng bố chính thứ

c và thơng tin được đánh giá của kiểm

tốn. Một điều kiện tiên quyết đối với phương pháp đo lường này là người nghiên cứu có thể

tiếp cận được các thơng tin này.

Gần đây giới nghiên cứu cố gắng đo lường tính minh bạch qua các biểu hiện như

"Quản lý yếu kém" và "Tham nhũng" vốn có liên hệ với sự thiếu minh bạch, tuy nhiên các

thước đo này khơng phản ảnh hồn tồn đầy đủ các yế

u tố (khía cạnh) đang xem xét ở trên.

Sự tinh tế của phương pháp này là thiết lập một chỉ số sử dụng các biểu hiện của đặc tính

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

7

minh bạch đã nêu ở phần trên. Tuy nhiên trở ngại nghiêm trọng cho việc đo lường tính minh

bạch là chất lượng dữ liệu chi tiết nghèo nàn về thơng tin đã được cơng bố, các tiêu chuẩn

cơng bố khác nhau, các đánh giá của kiểm tốn độc lập về các loại thơng tin được cơng bố.

Với dữ liệu được cải thiện, người ta có thể đo lường sự minh bạch một cách có hệ thống, xác

định các yếu tố

ảnh hưởng đến minh bạch thơng tin, và lượng hóa các ảnh hưởng này.

1.4. Những hạn chế đối với tính minh bạch.

Stiglitz (1999) lập luận rằng trên bình diện tổng thể các xã hội đều mong muốn tính

cởi mở và minh bạch hơn. Về mặt khái niệm, các cơng trình nghiên cứu kinh tế học về thơng

tin ủng hộ quan niệm cho rằng thơng tin tốt hơn sẽ cải thiện việc phân bổ nguồn lực và tăng

tính hiệ

u quả của nền kinh tế. Cơng bố thơng tin tài chính sẽ hướng nguồn vốn đến chỗ sử

dụng có lợi nhất từ đó tăng hiệu quả và tăng trưởng kinh tế. Thiếu minh bạch thì sẽ tốn chi

phí, trong cả hai lãnh vực chính trị lẫn kinh tế. Điều này làm suy yếu về mặt chính trị bởi vì

nó làm giảm bớt đi khả năng của một hệ thống dân chủ

trong việc đánh giá và chỉnh sửa các

chính sách của chính phủ, đánh giá và chỉnh sửa các hành vi che đậy những hoạt động của

các nhóm có lợi ích đặc quyền, và tạo ra kẽ hở bằng cách cung cấp cho những nhóm người

này những thơng tin để hưởng lợi. Những chi phí kinh tế của bí mật thơng tin là cũng tương

tự như chi phí do đầu cơ, ảnh hưởng khơng chỉ trên tổng sản lượng mà còn đến sự phân phối

thu nhậ

p và rủi ro trong nền kinh tế. Chi phí đáng kể nhất là chi phí phát sinh do tham

nhũng, là chi phí có hại đến đầu tư và tăng trưởng kinh tế.

Các tranh luận chống lại đòi hỏi minh bạch hơn, trong đó chỉ có một ít lập luận có giá

trị, thường thì khơng chỉ hạn chế trong ứng dụng, mà còn bị lỗ hỗng cơ bản. Có một lập luận

có giá trị gây tranh cãi đó là lập luận dựa vào quyền được riêng t

ư và bảo mật trong đối nhân

xử thế. Tuy nhiên các lập luận này bị phản bác lại khơng chỉ vì các lợi ích của bản thân tính

minh bạch, mà còn vì các lập luận mạnh mẽ về quyền được biết của cơng dân. Các ngoại lệ

này càng mơ hồ trên cơ sở an ninh quốc gia, sự ổn định, khơng can thiệp vào các thương

thảo tế nhị hoặc tơn trọng sự đồn kết của cơng chúng. Ở mức độ

mà được u cầu, các

ngoại lệ cần được giới hạn chặt và các giới hạn này cần đưa ra cơng chúng tranh luận. Kiểm

sốt cụ thể cần được hướng đến các viện dẫn về sự bảo mật, ổn định thị trường và an ninh

quốc gia.

Hiện tại chưa có đủ các nghiên cứu về các tranh luận này, chưa đủ bằng chứng hỗ trợ

các luận điể

m ủng hộ hoặc chống lại tính minh bạch. Cụ thể nhất, liên quan đến các tranh

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

8

lun v nhu cu ci cỏch ti chớnh. Vớ d, tranh lun v vic gii hn tớnh minh bch ca cỏc

chớnh sỏch ca ngõn hng trung ng cha c chng minh trờn thc t mc dự ti liu lý

thuyt thỡ sn sng ng h ý nim ny. Theo lý thuyt thỡ lung thụng tin ln hn v nht

quỏn hn v cỏc quyt nh ca ngõn hng trung ng cú th n nh v giỳp th trng hp

lý hn l lm giỏn on v lm sp th

trng ti chớnh. Thc vy, mt t chc cng ớt

trỏch nhim gii trỡnh, chng hn nh ngõn hng trung ng, thỡ cng minh bch hn. Trong

cỏc vớ d khỏc, khụng cú bng chng rừ rng rng nhiu thụng tin hn s cng c h thng

ti chớnh. Tuy nhiờn trong nhng trng hp khỏc, cha cú bng chng cho thy cng nhiu

thụng tin s cng lm h thng ti chớnh vng mnh. Cỏc vớ d ngc li trong ú cng

nhiu thụng tin hn cú th lm xu i

ỏnh giỏ tớn dng hoc tng bt n v giỏ c, c

ghi nhn trong cụng trỡnh nghiờn cu ca Furman v Stiglitz (1998).

1.5 Li ớch ca tớnh minh bch thụng tin trờn th trng chng khoỏn.

Minh bch cung cp nhiu li ớch quan trng i vi nh u t núi riờng , th trng

núi chung. Nhng li ớch ny cú th chia ra thnh ba loi

(i) Minh bch lm gia tng s bo v nh u t.

(ii) Minh bch khuyn khớch nh u t tham gia vo th trng, thỳc

y tớnh thanh

khon ca th trng.

(iii) Minh bch gúp phn phỏt trin tớnh hiu qu ca th trng chng khoỏn.

Mi li ớch ny va thỳc y v l chc nng ca cỏc li ớch cũn li.Vớ d, bng cỏch

to ra s bo v cho nh u t, tớnh minh bch khuyn khớch s tham gia ngy cng nhiu

trờn th trng chng khoỏn, v vỡ th lm tng tớnh thanh khon ca nhng th trng ny.

Ngc li, s

gia tng trong tớnh thanh khon s lm tng tớnh hiu qu ca th trng.

Tng t nh vy, bng cỏch gim i nhng nh hng ca phõn khỳc th trng v tng

tớnh hiu qu ca giỏ c trờn th trng chng khoỏn, minh bch cng thỳc y s cụng bng

ca th trng.

1.5.1 Minh bch thụng tin lm gia tng s bo v nh u t

Kinh nghim cho thy r

ng mt li ớch u tiờn ca tớnh minh bch l gia tng s bo

v nh u t v tng tớnh cụng bng thc s v cú th cm nhn c ca th trng chng

khoỏn. Minh bch lm c iu ny, mt phn, cho phộp nh u t t mỡnh quyt nh

nu giỏ m nhng nh mụi gii cho thy h cú th t c i vi giao dch l mc giỏ ti

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

9

ưu. Do vậy, nhà đầu tư phải được cung cấp thơng tin cần thiết để tự bảo vệ bảo vệ mình bằng

cách tránh các nhà mơi giới mà có thể họ thực hiện các giao dịch thay cho nhà đầu tư tại

những mức giá bất lợi.

Minh bạch cũng cho phép nhà đầu tư quyền kiểm sốt chất lượng của những giao

dịch mà họ nhận được sau khi có thơng tin đầy đủ và chính xác. Do vậy nhà đầu tư vớ

i tư

cách là người ủy thác có thể xác định rằng liệu một nhà mơi giới có lợi dụng họ bằng cách

thực hiện giao dịch ở một mức giá kém thuận lợi hơn so với mức giá lẽ ra có được nếu cơng

ty mơi giới chun nghiệp thực hiện với tư cách là người nhận ủy thác/đại lý. Hơn nữa, khi

có những xác nhận của khách hàng mà những xác nhận này nêu rõ số tiền hoa hồng hoặc là

khoản chênh lệch mà người mơi giới nhận được cho một giao dịch hộ nhà đầu tư, nhà đầu tư

có thể so sánh giá thực của những giao dịch đó với giá được cơng bố trên thị trường để xác

định xem chi phí thực của những giao dịch đó có hợp lý khơng. Tuy vậy, người ta cho rằng

với những thơng tin yết giá thì khơng đủ để nhà đầu tư để xác định rằng họ đã đạt được giao

dịch tốt nhất hay khơng. Ý kiến này hàm ý là các chủ thể tham gia trên thị trường có thể chắc

rằng giá niêm yết phản ánh đúng và đầy đủ cung cầu của một thị trường cụ thể. Tuy nhiên,

mặc dù giá niêm yết cũng hữu ích và quan trong nhưng chỉ mỗi giá niêm yết thì vẫn chưa

cung cấp đủ thơng tin cho nhà đầu tư.

Ngay cả tại những nơi có giá niêm yết thì một khối lượng lớn giao dịch nhạy c

ảm với

giá vẫn có thể xảy ra giữa hoặc ngồi khoảng chênh lệch giữa giá mua và giá bán. Thật sự

hữu ích để biết những giao dịch đang xảy ra về phía mua hay phía bán của thị trường. Giá

niêm yết có thể giúp nhà đầu tư quyết định địa điểm và thời gian để giao dịch, nhưng những

bảng báo cáo giao dịch giúp nhà đầu tư xác định giá niêm yết có đáng tin cậy hay khơng và

giúp nhà đầu tư kiểm tra ch

ất lượng của những lệnh đã thực hiện mà họ nhận được. Về mặt

này, những nhà đầu tư thường mong muốn biết xu hướng hoạt động giao dịch và liệu có phải

là giao dịch đáng kể hay khơng giữa, hoặc bên ngồi giá niêm yết.

Dĩ nhiên, gia tăng tính minh bạch cũng cho phép cơ quan quản lý bảo vệ nhà đầu tư

tốt hơn thơng qua cải thiện việc giám sát của thị trườ

ng. Tuy vậy, việc giám sát của cơ quan

quản lý ít khi thay thế được cho việc cơng bố thơng tin thị trường kịp thời. Việc chỉ trơng

cậy vào báo cáo của cơ quan quản lý khơng chỉ cần phải có sự giám sát nhiều hơn của chính

phủ hay tự giám sát, mà cũng khơng hiệu quả bằng việc cho phép nhà đầu tư tự kiểm tra giao

dịch. Thực vậy, mặc dù kiểm tra giám sát tạo điều kiện tương đối d

ễ dàng hơn cho chính phủ

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

10

hoc nhng t chc t qun giỏm sỏt th trng, da trờn khi lng giao dch v vic cụng

b hot ng giao dch, nhng cỏc t chc ú gn nh khụng th t mỡnh kim soỏt th

trng mt cỏch hiu qu v ngn chn la o trong giao dch.

1.5.2. Minh bch thụng tin khuyn khớch nh u t tham gia vo th trng,

thỳc y tớnh thanh khon ca th trng

gia t

ng vic bo v nh u t, minh bch lm tng tớnh trung thc ca th trng

chng khoỏn v thỳc y lũng tin ca nh u t trờn th trng, do ú khuyn khớch s

tham gia ca tt c cỏc nh u t. S tham gia ny lm tng tớnh thanh khon ca th

trng.

Vớ d, s tham gia ca cỏc nh u t t chc trờn th trng chng khoỏn c

khuyn khớch ngy cng nhiu hn vỡ nhng t

chc ú ớt cú lý do lo s gp nhng giao

dch la o, iu ú c xem nh l th trng cú s trin vng thnh cụng. Hn na,

minh bch lm gim ri ro m nh u t cỏ nhõn trờn c th trng tin mt v th trng

cụng c phỏi sinh, ri ro s b loi b bi cỏc chuyờn gia th trng trc khi thụng tin giao

dch c thụng bỏo. Minh bch cú chc n

ng tng t khi th trng c phõn chia thnh

th trng dnh cho nh u t t chc v th trng bỏn l v th trng dnh cho nh u

t t chc thiu tớnh minh bch. Trong tỡnh hung ny, nhng cỏ nhõn i din cho nh u

t t chc cú kh nng tham gia vo th trng bỏn l, s dng thụng tin khụng c cụng

b liờn quan n hot ng ca nh u t t chc giao d

ch vỡ li ớch cỏ nhõn. Khụng

c cụng b thụng tin th trng y , nh u t cú th tin rng boong tu ó úng li

i vi h, v cui cựng ri b th trng.

Tuy nhiờn, nhng nh hng ca ri ro thụng tin bt li khụng cn tr nh u t.

Nh mụi gii cú th gia tng nhng phn chờnh lch gia giỏ mua v giỏ bỏn nhm chng li

vic buụn bỏn vi ngi cú kin thc v

thụng tin giao dch khụng c cụng b. n lt,

kt qu giao dch vi chi phớ cao hn cng cú th lm gim khi lng giao dch.

Túm li, nu quỏ nhiu thụng tin bớ mt v hot ng giao dch tn ti trong th

trng chng khoỏn, ri ro tr nờn quỏ ln i vi mt ngi m h ang giao dch vi

ngi khỏc cú mc thụng tin cao hn, nh hng n tớnh thanh kho

n v hiu qu ca

th trng chng khoỏn.

1.5.3. Minh bch gúp phn phỏt trin tớnh hiu qu ca th trng chng khoỏn.

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

11

Một lợi ích khác của sự minh bạch là khả năng xóa bỏ một vài nhược điểm của cấu

trúc thị trường khơng tập trung hoặc cấu trúc thị trường phân khúc. Cụ thể là, bằng cách tạo

điều kiện dễ dàng trong việc tìm giá cả, sự minh bạch có thể giải quyết nhiều vấn đề khơng

hiệu quả trong việc định giá (Pricing inefficiency) vốn bị gây ra bởi sự phân khúc của th

ị

trường nhưng vẫn cho phép sự cạnh tranh giữa những thị trường giao dịch chứng khốn có

thể thay thế được. Như chúng ta đã biết, trong những giai đoạn đầu khi thị trường chứng

khốn mới xuất hiện thì thị trường chứng khốn của một quốc gia có thể hoạt động độc lập

và tách biệt với các thị trường chứng khốn khác trên thế giới. Trong vòng hai thập niên trở

l

ại đây, các thị trường chứng khốn trên thế giới đã ngày càng liên kết nhiều hơn; hiện nay

các nhà quản lý và các nhà đầu tư tổ chức thường theo dõi các thị trường khác trên thế giới

để tìm ra những cơ hội đầu tư. Vấn đề quan trọng nhất là một số lượng lớn (và ngày càng

tăng) các loại chứng khốn khơng chỉ giao dịch trên thị trường trong nước. Vì vậy, hiện nay

nhiều thị trường c

ạnh tranh để có được sự giao dịch của những loại cổ phiếu chính.

Nhìn chung, ảnh hưởng của xu hướng này là tích cực. Hiện nay những nguồn vốn mới

có thể “chảy” đến những nhà phát hành trên tồn thế giới và sự liên kết đó tạo điều kiện cho

sự phân bổ nguồn vốn trên tồn cầu. Tuy nhiên, xu hướng này cũng đã tạo ra sự phân khúc ở

cấp độ quốc tế. S

ự phân khúc này đã dẫn đến sự phổ biến ngày càng nhiều của các luồng vốn

đầu tư và ngày càng nhiều các loại chứng khốn giao dịch trên những thị trường khác nhau

(và có thể là hiệu quả cũng khác nhau) ở những mức giá khác nhau.

Tính khơng hiệu quả trong việc định giá phần lớn được tạo ra bởi một thực tế là

những chứng khốn có thể thay thế đang được giao dịch “trong bóng tối”, có nghĩa là khơng

có hoặ

c có rất ít sự minh bạch cho những giao dịch này. Khi một thị trường cho phép những

giao dịch khơng rõ ràng thì nó sẽ cấm những thị trường khác khơng được biết những giao

dịch đó để có thể xác định được tổng cầu và tổng cung của những loại chứng khốn đó.

Một thị trường khơng minh bạch nơi mà giá cả chủ yếu dựa trên giá ở thị trường sơ

cấp, thì sẽ thu hút dòng vốn

đầu tư bằng cách sử dụng miễn phí cơng cụ tìm hiểu về giá của

một thị trường minh bạch hơn mà khơng cung cấp bất kỳ sự minh bạch nào của chính nó.

Kết quả trước mắt của việc này có thể giảm bớt tính hiệu quả và thanh khoản của thị trường

minh bạch và nếu việc giao dịch tiếp tục được chuyển đến các thị trường minh bạch hơn thì

sẽ giảm tính hiệu quả và thanh khoản đối với tất cả các thị trường chứng khốn. Trong dài

hạn thì tình trạng này sẽ rất nguy hại đối với những thị trường khơng minh bạch.

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

12

Việc định giá khơng hiệu quả và việc sử dụng giá miễn phí

3

gây ra bởi sự phân khúc

thị trường khơng đơn giản là một vấn đề liên quan đến việc giao dịch. Chi phí của tính

khơng hiệu quả như vậy cao hơn rất nhiều so với tác động trực tiếp đối với một nhà đầu tư

cụ thể. Nói một cách tổng qt, việc định giá khơng hiệu quả cản trở sự phân bổ các nguồn

lực quốc gia và nguồn lực tồn cầu bằng cách bóp méo tín hi

ệu giá cả mà nhà đầu tư dựa vào

và vì thế làm ảnh hưởng khơng chỉ nền kinh tế của những thị trường giao dịch các loại chứng

khốn đó mà còn ảnh hưởng đến nền kinh tế tồn cầu. Như chúng ta đã biết, nền kinh tế thị

trường chủ yếu dựa trên giá chứng khốn để phản ánh một cách chính xác giá trị cơ sở cũng

như đảm bảo sự phân bổ hợ

p lý của những dòng vốn mới đến những khu vực hiệu quả nhất

của nền kinh tế. Như là một kết quả của việc định giá khơng hiệu quả, những nguồn vốn đó

có thể được phân bổ một cách tiết kiệm nhưng khơng hiệu quả.

Tuy nhiên, những tác động xấu của việc phân khúc thị trường có thể tránh được. Trên

thực tế, cấu trúc thị tr

ường khác nhau và riêng biệt có thể được kết hợp lại và tính hiệu quả

trong việc định giá có thể được giải quyết mà khơng cần tất cả các dòng tiền cho một loại

chứng khốn được giao dịch nhiều phải được hướng đến một thị trường cụ thể. Bằng việc

u cầu tính minh bạch cho tất cả các giao dịch, mỗi thị trường mà đang giao dịch một loại

chứ

ng khốn cụ thể có thể xem tất các giao dịch xảy ra với chứng khốn đó và vì vậy những

người tham gia thị trường đó có thể xác định chính xác tổng cung và tổng cầu cho chứng

khốn đó và điều chỉnh hoạt động giao dịch cho phù hợp.

Khơng có ví dụ nào về khả năng tính minh bạch có thể xóa bỏ sự phân khúc thị

trường rõ ràng hơn so với thị trường Mỹ. Cấu trúc thị trường của M

ỹ có thể được xem là phi

tập trung. Tại Mỹ, những loại chứng khốn chính có thể được giao dịch đồng thời trên một

số thị trường riêng biệt. Thật ra tại Mỹ có sự tồn tại đồng thời của nhiều loại cấu trúc thị

trường khác nhau.

Các chứng khốn vốn có thể giao dịch trên thị trường OTC thơng qua một nhà mơi

giới thị trường (NASDAQ) hoặc có thể được giao dịch thơng qua một trong nh

ững sàn giao

dịch đấu giá hoặc khớp lệnh truyền thống như NYSE. Hơn nữa, những chứng khốn tương

tự như vậy cũng có thể được giao dịch đồng thời trên bất kỳ sàn giao dịch nào của khu vực

bên ngồi quốc gia.

3

Việc hưởng lợi mà khơng phải trả tiền xảy ra khi một doanh nghiệp (hoặc một cá nhân) hưởng lợi từ những nỗ lực của

người khác mà khơng phải trả hoặc khơng phải chia sẻ chi phí

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

13

Tuy nhiờn, bi vỡ nhng thụng tin v niờm yt v giao dch u cú sn theo thi gian

thc (real-time) i vi nhng th trng ny nờn nhng nh u t t lnh qua bt k th

trng no trong s ny u cú th xỏc nh cung cu cho tt c cỏc loi chng khoỏn vn.

Kt qu cui cựng l giỏ ca nhng loi chng khoỏn ny khụng khỏc bit ỏng k gia cỏc

th trng nu kh

i lng giao dch ngang nhau.

1.6. Minh bch thụng tin doanh nghip

1.6.1 Khỏi nim

Minh bch thụng tin doanh nghip l s cung cp thụng tin ỏng tin cy, liờn quan

rng rói v hot ng nh k, v th ti chớnh, c hi u t, qun tr, giỏ tr, ri ro kinh

doanh ca cỏc doanh nghip

4

.

Minh bch thụng tin doanh nghip l s lng v cht lng thụng tin m doanh

nghip cung cp n cỏc thnh phn khỏc nhau k c cỏc c ụng v cỏc ngi cú li ớch i

vi doanh nghip. Minh bch l phm vi v ngh thut cụng b ca doanh nghip m doanh

nghip thc hin trong bỏo cỏo ti chớnh hng nm, ch yu l bỏo cỏo thng niờn.

5

T nhng khỏi nim Minh bch thụng tin doanh nghip trờn, nghiờn cu ny s dng

khỏi nim sau v Minh bch thụng tin doanh nghip : l s cụng b thụng tin xỏc thc,

kp thi, cho c quan qun lý chuyờn ngnh v cỏc nh u t trờn th trng chng

khoỏn, bo m rng cỏc nh u t u cú c hi tip cn cỏc thụng tin nh nhau

trong vic ỏnh giỏ tỡnh hỡnh hot ng v hiu qu sn xut kinh doanh v ri ro ca

doanh nghip

ra quyt nh u t. Khỏi nim ny c s dng thit k thang o

lng mc minh bch thụng tin doanh nghip ca cỏc cụng ty niờm yt trờn th trng

chng khoỏn ti thnh ph H Chớ Minh

1.6.2 Nhng yu t nh hng n cụng b thụng tin v minh bch doanh nghip

Cỏc nghiờn cu trc õy trờn th gii cho rng cú hai loi c im ln ca mt

doanh nghi

p m cú th nh hng n mc ca cụng b thụng tin v minh bch doanh

nghip trong phm v mt th trng. Loi th nht bao gm cỏc c im thuc v ti chớnh

ca mt doanh nghip, cũn loi th hai bao gm cỏc c im thuc v qun tr doanh

nghip. Cú mt vi chng c giỏn tip ng h gi thuyt ny. Vớ d nh Bushman, Piotroski,

v Smith (2003) c

n c vo kt qu phõn tớch nhõn t, ó nhúm c hai nhõn t ny t cỏc

4

Catherine Martens Malik- Hi Tho Qun Tr Cụng Ty ti Pakistan ngy 30/05/2004

5

Anton Toutaev- Hi Tho i Mi V Phỏt Trin Kinh Doanh Ti Nga ngy 13/04/2004

THệ VIEN ẹIEN Tệ TRệẽC TUYEN

14

biến đo lường mơi trường thơng tin ở phạm vi doanh nghiệp thu thập từ các cơng ty tại một

số quốc gia. Cuối cùng, họ cũng nhận ra rằng hai loại nhân tố này, các đặc điểm tài chính và

các đặc điểm quản trị, có liên quan đến hệ thống luật pháp và kinh tế chính trị. Dựa trên tìm

hiểu này, các nghiên cứu này cũng đưa ra những biến về tài chính và những biến về quản trị

cơng ty như là nh

ững nhân tố ảnh hưởng của tính minh bạch và cơng bố thơng tin của doanh

nghiệp trong phạm vi mỗi thị trường.

1.6.2.1.Các đặc điểm về tài chính

Những đặc điểm tài chính có thể ảnh hưởng đến mức độ cơng bố thơng tin và minh

bạch doanh nghiệp như sau :

(i) Quy mơ doanh nghiệp : Giả thiết cho rằng các doanh nghiệp có quy mơ lớn thì

minh bạch hơn cơng ty có quy mơ nhỏ, có thể giải thích rằng doanh nghiệp có quy mơ lớn

thì có nhà

đầu tư lớn hơn doanh nghiệp có quy mơ nhỏ và thu hút nhiều sự chú ý hơn từ các

nhà phân tích. Doanh nghiệp có quy mơ lớn có nhiều nguồn thơng tin cơng bố cho nhà đầu

tư tốt hơn so với doanh nghiệp có quy mơ nhỏ. Trong một nghiên cứu xun quốc gia, đã

phát hiện mối liên hệ thuận chiều giữa các điểm về vốn hóa thị trường và minh bạch tổng

thể. Những dẫn chứng bằng tài liệu về sự liên kế

t khơng thống nhất giữa quy mơ doanh

nghiệp, được đo bằng tổng tài sản và tổng số điểm về cơng bố thơng tin.

(ii) Đòn bẩy tài chính. Các cơng ty mà có đòn bẩy tài chính cao nên có mức độ minh

bạch cao hơn bởi vì các chủ nợ u cầu cơng ty cơng bố thơng tin nhiều hơn. Tuy nhiên,

bằng chứng thực tiễn của họ khơng chứng minh được luận điểm của họ. Roberts & Gray

(1995) đã tìm ra mối quan hệ ngược chi

ều giữa đòn bẩy tài chính và cơng bố thơng tin của

các doanh nghiệp ở Mỹ và Anh. Archambault (2003) cũng dẫn chứng bằng tài liệu rằng

khơng có mối liên hệ giữa đòn bẩy tài chính và cơng bố thơng tin của doanh nghiệp.

(iii) Tình hình tài chính. Có thể tình hình tài chính trong q khứ ảnh hưởng đến

mức độ cơng bố thơng tin của doanh nghiệp (Khanna & Srinivasan 2004).Ví dụ, các doanh

nghiệp có lợi nhuận có thể muốn cơng bố thơng tin của doanh nghiệp cho nhà đầu tư bên

ngồi hơn là doanh nghiệp có ít lợ

i nhn. Các nghiên cứu trước đây đã kiểm tra tác động cả

tình hình kế tốn và tình hình thị trường đối với các cấp độ cơng bố thơng tin. nghiên cứu

này sử dụng cả hai loại tình hình tài chính nói trên để đo lường “sức khỏe” của doanh

nghiệp.

THƯ VIỆN ĐIỆN TỬ TRỰC TUYẾN

15

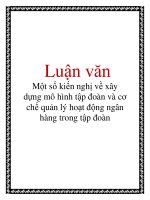

ũn By Ti

Chớnh

Ti Sn Cm

C

Hiu Qu S

Dng Ti Sn

Tỡnh Hỡnh Ti

Chớnh

Quy mụ

Doanh Nghip

Minh Bch

Thụng Tin

(iv)Ti sn cm c. Cỏc doanh nghip cú giỏ tr ti sn c nh cao, cn phi cụng b

thụng tin nhiu hn giỳp cho ngi bờn ngoi a ra c quyt nh u t. iu ny

dn n mi liờn h thun chiu gia giỏ tr ti sn cm c v mc cụng b thụng tin. Mt

khỏc, cng cú th lp lun rng cỏc cụng ty cú nhiu ti sn b c

m c khụng cú nhu cu

cụng b thụng tin ti chớnh. Jensen v Meckling (1976) cho rng ti sn b cm c cú th lm

gim i mõu thun v quyn s hu bi vỡ ngi cho vay s nm quyn s hu ti sn c

nh trong trng hp doanh nghip b phỏ sn. Vic gim mõu thun v quyn s hu cú

th gim nhu cu cụng b thụng tin cho nờn cú th cú mi liờn h ngc chiu gia ti s

n

cm c v mc cụng b thụng tin.

(v) Hiu qu s dng ti sn. Cú th cỏc cụng ty vi mc hiu qu s dng ti sn

cao thỡ cú mc cụng b thụng tin v doanh nghip cao hn so vi doanh nghip m cú

mc hiu qu s dng ti sn thp. Lý do rng cỏc doanh nghip vi mc hiu qu s

dng ti sn cao cú th thu hỳt nhiu nh

u t v nh phõn tớch hn. Do vy cỏc cụng ty

ny phi cụng b nhiu thụng tin hn cho nh u t bờn ngoi m i li s dn n mc

cụng b thụng tin v minh bch cao hn i vi cụng ty cú mc hiu qu s dng ti sn

cao

Hỡnh 1.1 : Cỏc c im v ti chớnh nh hng n minh bch thụng tin DN

1.6.2.2 Nhng c im v qun tr doanh nghip

THệ VIEN ẹIEN Tệ TRệẽC TUYEN