Phân tích tình hình hoạt động kinh doanh của BIDV chi nhánh cần thơ

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (711.29 KB, 50 trang )

Phân tích tình hình hoạt động kinh doanh của BIDVchi nhánh cần Thơ

TRƯỜNGCHƯƠNG

ĐẠI HỌC 1CẦN THƠ

KHOA KINH TÉ

- QUẢN TRỊ KINH

GIỚI

DOANH

THIỆU

1.1. Đặt vấn đề nghiên cứu:

Trong thời đại hội nhập, Việt Nam đã có những bước đi thành công

trên

trường quốc tế như gia nhập các tổ chức quốc tế ASEAN, WTO, APEC,... đã

đặt

ra cho nền kinh tế Việt Nam nói chung và ngành ngân hàng nói riêng không

chỉ

có nhiều cơ hội mà còn

có nhiều

lớn phải vượt qua. vấn đề đặt lên

LUẬN

VĂNthách

TỐTthức

NGHIỆP

hàng đầu đối với mọi ngân hàng là hiệu quả kinh doanh. Có hiệu quả kinh

doanh

TÍCHvững

HOẠT

KINH

mới PHÂN

có thể đứng

trênĐỘNG

thị trường,

đủ DOANH

sức cạnh tranh được với các ngân

CỦA NGÂN HÀNG ĐÀÙ Tư & PHÁT TRIỂN

hàng

VIỆT

(BIDV)

CHIlũy

NHÁNH

CÀNkinh

THO

khác,

vừaNAM

có điều

kiện tích

và mở rộng

doanh, vừa đảm bảo đời sống

cho công nhân viên và làm tròn nghĩa vụ đối với Nhà nước. Bên cạnh những

tác

động tích cực, việc suy thoái kinh tế thế giới sâu rộng, thị trường chứng

khoán

liên tục biến đổi và sự cạnh tranh gay gắt của các ngân hàng ngày càng tăng

do

chính sách mở cửa thị trường của Chính phủ cho ngân hàng nước ngoài theo

cam

Giảo viên

hướng

dẫn:ngân hàng ở Việt Nam

Sinh nói

viênchung,

thực hiện:

kết WTO...

đã làm

cho các

ở thành phố cần

NGUYỄN XU AN VINH

TRẦN KIM PHƯỢNG

Thơ nói riêng phải có chính sách kinh doanh họp

lý nhằm thu hút khách hàng

MSSV:4053969

Lớp: QTKD Tổng Hợp

đến

K.31

với mình. Kinh doanh ngân hàng trong mấy năm gần đây đang trở nên hấp

dẫn

và làn sóng đầu tư mở ngân hàng cũng trở nên sôi động. Tuy nhiên, qua

khủng

Thơnhìn

- 2009

hoảng, cơn say ngân hàng có thểCần

sẽ được

nhận lại, nhất là khi biến động,

thử

GVHD: Nguyễn Xuân Vinh

-1 -

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

kinh doanh cho ngân hàng Đầu tư & Phát triển Việt Nam chi nhánh cần Thơ

là

rất cần thiết và quan trọng. Nó giúp ngân hàng thấy được điểm mạnh cũng

như

điểm yếu của mình so với các ngân hàng đối thủ trên địa bàn thành phố cần

Thơ.

Từ đó, chi nhánh sẽ có những giải pháp để tiếp tục đầu tư và nâng cao hiệu

quả

hoạt động kinh doanh của mình.

Chính vì tầm quan trọng của vấn đề, em đã chọn đề tài “ Phân tích

hoạt

động kỉnh doanh của ngân hàng Đầu tư & Phát triến Việt Nam (BIDV) chi

nhánh cần Thơ” làm đề tài tốt nghiệp.

1.2. Mục tiêu nghiên cứu:

1.2.1. Mục tiêu chung:

Phân tích hoạt động kinh doanh của ngân hàng Đầu tư & Phát triển

Việt

Nam chi nhánh cần Thơ từ năm 2006 đến 2008.

1.2.2. Mục tiêu cụ thể:

- Phân tích doanh thu, chi phí và lợi nhuận của ngân hàng Đầu tư &

Phát

triển Việt Nam chi nhánh cần Thơ từ năm 2006 đến 2008.

- Phân tích các yếu tố ảnh hưởng đến hoạt động kinh doanh của ngân

hàng

Đầu tư & Phát triển Việt Nam chi nhánh cần Thơ.

- Tìm ra nguyên nhân, đưa ra một số giải pháp và kiến nghị nhằm

nâng

cao hiệu quả hoạt đông kinh doanh của ngân hàng Đầu tư & Phát triển Việt

GVHD: Nguyễn Xuân Vinh

-2-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

1.4. Phạm vi nghiên cứu:

1.4.1. Không gian nghiên cứu:

Luận văn được thực hiện tại ngân hàng Đầu tư & Phát triển Việt Nam

chi

nhánh cần Thơ.

1.4.2. Thòi gian nghiên cứu:

- Luận văn này được thực hiện trong thời gian từ ngày 02/02/2009

đến

ngày 25/04/2009.

- Số liệu sử dụng trong luận văn là số liệu từ năm 2006 đến năm

2008.

1.4.3. Đối tượng nghiên cứu:

Đối tượng nghiên cứu của đề tài là phân tích tình hình hoạt động kinh

doanh của ngân hàng Đầu tư & Phát triển Việt Nam chi nhánh cần Thơ từ

năm

2006 đến năm 2008 thông qua bảng báo cáo kết quả hoạt động kinh doanh

của

chi nhánh.

1.5. Lược khảo tài liệu có liên quan đến đề tài nghiên cứu:

Phân tích tình hình hoạt động kinh doanh đã có những kết quả nghiên

cứu

cụ thể như sau:

- Thái Hán Bích (2008), Luận văn tốt nghiệp Phân tích hiệu quả hoạt

động kỉnh doanh tại ngân hàng công thương chi nhánh Bạc Liêu.

Mục tiêu của đề tài: phân tích hiệu quả hoạt động kinh doanh tại ngân

hàng công thương chi nhánh Bạc Liêu từ năm 2005 đến 2007 nhằm đưa ra

một

số

giải pháp nâng cao hiệu quả hoạt động kinh doanh cho ngân hàng.

- Mai Ngọc Lan (2008), Luận văn tốt nghiệp Phân tích hiệu quả hoạt

động kinh doanh của ngân hàng phát triến nhà đồng bằng sông Cửu Long

chi

nhánh cần Thơ.

Mục tiêu của đề tài: phân tích hiệu quả hoạt động kinh doanh của ngân

SVTH: Trần Kim Phượng

GVHD: Nguyễn Xuân Vinh

-3-

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

CHƯƠNG 2

PHƯƠNG PHÁP LUẬN VÀ PHƯƠNG PHÁP NGHIÊN cứu

2.1. Phương pháp luận:

2.1.1. Một số vấn đề chung về phân tích hoạt động kinh doanh:

❖

Khái niệm phân tích hoạt động kinh doanh:

Phân tích hoạt động kinh doanh hiểu theo nghĩa chung nhất là nghiên

cứu

tất cả các hiện tượng, các hoạt động có liên quan trực tiếp và gián tiếp với kết

quả

hoạt động kinh doanh của con người, quá trình phân tích được tiến hành từ

bước

khảo sát thực tế đến tư duy trừu tượng tức là sự việc quan sát thực tế, thu thập

thông tin số liệu, xử lý phân tích các thông tin số liệu, đến việc đề ra các định

hướng hoạt động tiếp theo.

(TS.Nguyễn Thị Mỵ, TS. Phan Đức Dũng (2006)).

❖

Vai trò của phân tích hoạt động kinh doanh:

- Phân tích hoạt động kinh doanh chiếm một vị trí quan trọng trong

quá

trình hoạt động của doanh nghiệp. Đó là một công cụ quản lý kinh tế có hiệu

quả

mà các doanh nghiệp đã sử dụng từ trước đến nay.

- Phân tích hoạt động kinh doanh là nhằm đánh giá, xem xét việc thực

hiện các chỉ tiêu kinh tế như thế nào, những mục tiêu đặt ra được thực hiện

đến

đâu, rút ra những tồn tại, tìm nguyên nhân khách quan, chủ quan và đề ra

biện

pháp khắc phục để tận dụng một cách triệt để thế mạnh của doanh nghiệp.

- Phân tích hoạt động kinh doanh gắn liền với quá trình hoạt động của

doanh nghiệp và có tác dụng giúp cho doanh nghiệp chỉ đạo mọi hoạt động

sản

xuất kinh doanh.

GVHD: Nguyễn Xuân Vinh

-4-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

Phân tích hoạt động kinh doanh đi vào những kết quả đã đạt được,

những

hoạt động hiện hành và dựa trên kết quả phân tích đó để ra các quyết định

quản

trị kịp thời trước mắt - ngắn hạn hoặc xây dựng kế hoạch chiến lược - dài

hạn.

(TS.Nguyễn Thị Mỵ, TS. Phan Đức Dũng (2006)).

❖ Mục đích của phân tích hoạt động kỉnh doanh:

Phân tích tình hình hoạt động kinh doanh giúp cho lãnh đạo doanh

nghiệp

có được thông tin cần thiết để nhìn nhận đúng đắn về khả năng, sức mạnh

cũng

như những hạn chế của doanh nghiệp. Trên cơ sở đó, nhà lãnh đạo xác định

đúng

đắn mục tiêu và đề ra các quyết định kinh doanh hiệu quả.

(TS.Nguyễn Thị Mỵ, TS. Phan Đức Dũng (2006)).

❖ Khái niệm hiệu quả hoạt động kỉnh doanh:

Hiệu quả hoạt động kinh doanh theo ý nghĩa chung nhất được hiểu là

các

lợi ích kinh tế, xã hội đạt được từ quá trình hoạt động kinh doanh mang lại.

Hiệu

quả hoạt động kinh doanh bao gồm hai mặt là hiệu quả kinh tế (phản ánh

trình

độ

sử dụng các nguồn nhân tài, vật lực của doanh nghiệp hoặc của xã hội để đạt

kết

quả cao nhất với chi phí thấp nhất) và hiệu quả xã hội (phản ánh những lợi

ích

về

mặt xã hội đạt được từ quá trình hoạt động kinh doanh), trong đó hiệu quả

kinh

tế

có ý nghĩa quyết định. Phân tích đánh giá hiệu quả hoạt động kinh doanh là

quá

trình nghiên cứu, để đánh giá toàn bộ quá trình và kết quả hoạt động kinh

GVHD: Nguyễn Xuân Vinh

-5-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

♦> Chức năng của ngân hàng thương mại:

- Ngân hàng thương mại là tổ chức trung gian tài chính

- Ngân hàng thương mại là thủ quỹ của các doanh nghiệp

- Ngân hàng thương mại “tạo ra” bút tệ

(TS. Phạm Văn Dược, Đặng Kim Cương (2006)).

2.1.3. Các nghiệp vụ kinh doanh chủ yếu của ngân hàng thương mại:

Theo Luật các tổ chức tín dụng thì ngân hàng thương mại có các

nghiệp

vụ kinh doanh sau:

- Huy động vốn

- Tín dụng

- Dịch vụ thanh toán và ngân quỹ

- Kinh doanh ngoại hối, vàng

- Nghiệp vụ ủy thác và đại lý

- Kinh doanh bất động sản, dịch vụ tư vấn,...

(TS. Phạm Văn Dược, Đặng Kim Cương (2006)).

2.1.4. Thu nhập, chi phí, lợi nhuận của ngân hàng thương mại:

❖

Thu nhập:

Thu nhập của ngân hàng là khoản tiền thu được từ hoạt động kinh

doanh

của ngân hàng. Thu nhập của ngân hàng bao gồm các khoản:

- Thu từ lãi cho vay: đây là khoản thu chủ yếu của ngân hàng, chiếm

khoảng 80% tổng thu nhập của ngân hàng, thu từ lãi cho vay bao gồm ngắn

hạn,

trung và dài hạn.

- Thu từ lãi tiền gửi tại NHNN và các tổ chức tín dụng khác.

- Thu từ các hoạt động khác: thu từ các dịch vụ ngân hàng, đầu tư

chứng

khoán, hùn vốn góp vốn liên doanh,...

❖

Chi phí:

Chi phí là toàn bộ tài sản, tiền bạc mà ngân hàng phải bỏ ra để thực

hiện

GVHD: Nguyễn Xuân Vinh

-6-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

- Chi phí trả lãi tiền vay: gồm các khoản trả lãi ngân hàng Nhà nước,

vay

các tố chức tín dụng khác trong và ngoài nước.

- Chi phí khác: chi phí dịch vụ thanh toán và ngân quỹ, tiền lưong và

các

phụ cấp cho nhân viên, chi phí quảng cáo,...

❖ Lọi nhuận:

Lợi nhuận là chỉ tiêu tổng hợp để đánh giá chất lượng kinh doanh của

ngân hàng thưong mại. Lợi nhuận có thể hữu hình như tài sản, tiền,.. .và vô

hình

như uy tín của ngân hàng đối với khách hàng hoặc thị phần ngân hàng chiếm

được,.. .Đây là khoản thu nhập sau khi trừ hết các khoản chi phí phục vụ cho

hoạt

động kinh doanh.

Lợi nhuận = Tổng thu nhập - Tổng chi phí

Lợi nhuận là thước đo quan trọng đánh giá hiệu quả hoạt động của

ngân

hàng, nó không chỉ quyết định sự sống còn của ngân hàng mà còn có thể dễ

dàng

trong việc huy động vốn. Các ngân hàng luôn đặt ra vấn đề là làm thế nào để

đạt

được lợi nhuận cao nhất nhưng mức độ rủi ro thấp nhất mà vẫn đảm bảo chấp

hành đúng quy định của ngân hàng Nhà nước và thực hiện được kế hoạch

kinh

doanh của ngân hàng. Vì vậy, việc tạo ra lợi nhuận là rất cần thiết và quan

trọng,

nó giúp ngân hàng ngày càng lớn mạnh và hoạt động có hiệu quả hơn.

(TS. Phạm Văn Dược, Đặng Kim Cương (2006)).

2.1.5. Các chỉ tiêu đánh giá hiệu quả hoạt động kinh doanh của

NHTM:

❖ Doanh số cho vay:

Doanh số cho vay là chỉ tiêu phản ánh tất cả các khoản tín dụng mà

ngân

GVHD: Nguyễn Xuân Vinh

-7-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

❖ Doanh số thu nợ:

Doanh số thu nợ là tất cả các khoản thu nợ mà ngân hàng đã thu về

không

phân biệt thời điểm cho vay. Ngân hàng là tổ chức trung gian đi vay để cho

vay.

Tiền đi vay qua dân cư, qua các tổ chức tín dụng, qua NHNN...đều phải trả

lãi.

Đó là chi phí khi ngân hàng sử dụng vốn của các chủ thể trong nền kinh tế.

Hoạt

động của ngân hàng là đi vay để cho vay nên vốn của nó phải được bảo tồn

và

phát triển. Khi các chủ thể trong nền kinh tế sử dụng vốn của ngân hàng thì

họ

phải trả lãi cho ngân hàng. Phần lãi này phải bù đắp phần lãi mà ngân hàng đi

vay, phần chi phí cho hoạt động của ngân hàng và đảm bảo có lợi nhuận cho

ngân hàng. Hoạt động cho vay là hoạt động có nhiều rủi ro, đồng vốn mà

ngân

hàng cho vay có thể được thu hồi đúng hạn, trễ hạn hoặc có thể không thu hồi

được. Vì vậy công tác thu hồi nợ được ngân hàng đặt lên hàng đầu, bởi một

ngân

hàng muốn hoạt động tốt, không phải chỉ nâng cao doanh số cho vay mà còn

chú

trọng đến công tác thu nợ làm sao để đảm bảo đồng vốn bỏ ra và thu hồi lại

nhanh chóng, tránh thất thoát và có hiệu quả cao.

Mặc dù việc thu nợ là yếu tố chưa nói lên hiệu quả hoạt động của ngân

hàng một cách trực tiếp, nhưng nó là yếu tố chủ yếu thể hiện khả năng phân

tích,

đánh giá, kiểm tra khách hàng, của ngân hàng là thành công hay không. Việc

thu

hồi một khoản nợ đúng với các điều kiện đã cam kết trong họp đồng tín dụng

là

GVHD: Nguyễn Xuân Vinh

-8-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

♦> Tình hình nợ quá hạn:

Nợ quá hạn là khoản nợ mà một phần hoặc toàn bộ nợ gốc hoặc lãi đã

quá hạn. (Theo Điều 2 - Chương I Quy định chung về phân loại nợ, trích lập

và

sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của

TCTD

- ban hành theo QĐ 493/2005QĐ - NHNN ngày 22/4/2005 của Thống đốc

NHNN). Nợ quá hạn, nợ khó đòi là những biểu hiện rõ nét của chất lượng tín

dụng. Khi phát sinh nợ quá hạn cũng đồng nghĩa với các khoản vay của ngân

hàng đã bị rủi ro. Vì vậy ngân hàng cần tìm ra các nguyên nhân phát sinh nợ

quá

hạn, đồng thời tìm ra các giải pháp để hạn chế nợ quá hạn, nhằm giảm thiểu

rủi

ro cho ngân hàng cũng đồng nghĩa với việc nâng cao chất lượng hoạt động

cho

ngân hàng.

Ngoài ra, theo quyết định của thống đốc ngân hàng Nhà nước số

493/2005/QĐ-NHNN về phân loại nợ, trích lập dự phòng rủi ro trong hoạt

động

tín dụng, nợ được phân ra làm 5 nhóm:

- Nhóm 1 (Nợ đủ tiêu chuẩn): bao gồm các khoản nợ được tổ chức tín

dụng đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn. Tỷ lệ

trích lập dự phòng của nhóm này là 0%.

- Nhóm 2 (Nợ cần chú ý): bao gồm các khoản nợ được tổ chức tín

dụng

đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi nhưng có dấu hiệu

khách

hang suy giảm khả năng trả nợ. Tỷ lệ trích lập dự phòng của nhóm này là 5%.

- Nhóm 3 (Nợ dưới tiêu chuẩn): bao gồm các khoản nợ tín dụng đánh

giá

là không có khả năng thu hồi nợ gốc và lãi khi đến hạn. Các khoản nợ này

được

tổ chức tín dụng đánh giá là có khả năng tổn thất một phần nợ gốc và lãi. Tỷ

SVTH: Trần Kim Phượng

GVHD: Nguyễn Xuân Vinh

-9-

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

nợ của khách hàng trên cơ sở hàng tháng để phục vụ cho công tác quản lý

chất

lượng và rủi ro tín dụng.

❖

Các chỉ tiêu về cơ cấu nguồn vốn:

- Tỷ trọng từng loại nguồn vốn:

Số dư từng loại nguồn vốn

Tỷ trọng từng loại vốn = _______—____L___________ X 100%

Tổng nguồn vốn

Chỉ số này giúp nhà quản trị biết được tỷ trọng của từng loại nguồn

vốn

trong tổng nguồn vốn của ngân hàng, qua đó có thể nhận xét đúng đắn về mặt

mạnh, điểm yếu của ngân hàng để hoạch định được các chiến lược kinh

doanh

phù họp trong tương lai.

- Tỷ trọng % từng loại tiền gửi:

Số dư từng loại tiền gửi

Tỷ trọng % từng loại tiền gửi = ____ _____7___________ X 100%

Tống vốn huy động

Đây là chỉ số xác định cơ cấu vốn huy động của ngân hàng, việc xác

định

rõ cơ cấu vốn huy động sẽ giúp ngân hàng hạn chế những rủi ro có thể gặp

phải

và tối thiểu hóa chi phí đầu vào của ngân hàng.

❖

Các chỉ tiêu đánh giá kết quả hoạt động tín dụng:

- Vốn huy động trên tổng dư nợ:

Vốn huy động

Vốn huy động/Tống dư nợ = ____T__________ X 100%

Tổng dư nợ

Chỉ tiêu này cho biết trong tổng dư nợ cho vay thì có bao nhiêu vốn

huy

động. Nó còn cho biết khả năng huy động vốn tại địa phương của ngân hàng.

Chỉ

tiêu này càng lớn thì vốn huy động tham gia vào dư nợ nhiều, khả năng huy

GVHD: Nguyễn Xuân Vinh

-10-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

- Tình hình nợ quá hạn trên tổng dư nợ:

Nợ quá hạn

Nợ quá hạn trên tổng dư nợ = _____________ X 100%

Tống dư nợ

Đây là chỉ tiêu thể hiện trực tiếp công tác thẩm định phương án sản

xuất

kinh doanh của cán bộ tín dụng. Đồng thời phản ánh khả năng thu hồi vốn

của

ngân hàng đối với khách hàng cũng như uy tín của khách hàng đối với ngân

hàng. Nói cách khác, chỉ tiêu này phản ánh chất lượng tín dụng của ngân

hàng.

Hiện nay theo mức độ cho phép của ngân hàng nhà nước thì tỷ lệ nợ quá hạn

trên

tổng dư nợ là dưới 5%, trong đó tỷ lệ nợ khó đòi trong tổng nợ quá hạn thấp

thì

được coi là tín dụng có chất lượng tốt. Neu nợ quá hạn chiếm tỷ trọng lớn

trong

tổng dư nợ thì chất lượng tín dụng của ngân hàng kém, và rủi ro tín dụng kèm

theo là rất cao, và ngược lại.

- Vòng quay vốn tín dụng (vòng/năm):

Là hệ số tổng quát về vòng quay tín dụng. Nó nói lên trong tổng dư nợ

ngắn hạn bình quân thì trong một thời gian ngắn mang lại cho ngân hàng

doanh

số thu nợ là bao nhiêu, số vòng quay vốn càng cao chứng tỏ hiệu quả sử dụng

vốn sản xuất kinh doanh của doanh nghiệp càng cao.

Doanh số thu nợ bình quân

Số vòng quay vốn tín dụng = -------------------------------- X 100 %

Dư nợ bình quân

- Rủi ro tín dụng:

Rủi ro tín dụng là một hoặc một nhóm khách hàng không thực hiện

được

các nghĩa vụ tài chính đối với ngân hàng. Nói cách khác, rủi ro tín dụng là rủi

ro

xảy ra khi xuất hiện những biến cố không thể lường trước được do nguyên

SVTH: Trần Kim Phượng

GVHD: Nguyễn Xuân Vinh

- 11 -

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

năng sinh lợi được các nhà quản trị, các nhà phân phối tài chính quan tâm.

Chúng

là cơ sở để đánh giá kết quả hoạt động kinh doanh của ngân hàng . Nhóm chỉ

tiêu

về khả năng sinh lợi bao gồm:

- Tỷ suất lọi nhuận/doanh thu (ROS):

Lợi nhuận

ROS = ____ ________ X 100%

Doanh thu

Tỷ suất lợi nhuận phản ánh khả năng sinh lời trong tổng thu nhập của

ngân hàng qua các năm. Neu tỷ lệ này càng cao thì khả năng sinh lời càng

cao,

ngân hàng hoạt động có hiệu quả, và ngược lại.

- Tỷ suất lọi nhuận/vốn chủ sở hữu (ROE):

Lợi nhuận

ROE = _____, _________ X 100 %

Vốn chủ sở hữu

Tỷ số này đo lường mức lợi nhuận trên vốn đầu tư của các chủ sở hữu.

Tỷ

số này cho thấy cứ 100 đồng vốn chủ sở hữu bỏ vào đầu tư thì mang lại bao

nhiêu đồng lợi nhuận.

- Tỷ suất lọi nhuận/tổng tài sản (ROA):

Lợi nhuận

ROA = _______„

_____ X 100 %

Tổng tài sản

Chỉ tiêu này thể hiện khả năng sử dụng linh hoạt các khoản mục của

tài

sản, tỷ lệ này càng cao chứng tỏ hiệu quả sử dụng tài sản càng cao.

(TS. Nguyễn Quang Thu (2007)).

2.2. Phương pháp nghiên cứu:

GVHD: Nguyễn Xuân Vinh

-12-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

2.2.2. Phương pháp phân tích:

- Phương pháp so sánh số tuyệt đối:

Ay = yi - y0

y0: chỉ tiêu năm

trước

y1; chỉ tiêu năm sau

Ay: phần chênh lệch tăng giảm của các chỉ tiêu kinh tế

Phương pháp này phản ánh tình hình thực hiện kế hoạch, sự biến động

về

quy mô, khối lượng. Phương pháp này sử dụng để so sánh số liệu năm tính

với

số

liệu năm trước của các chỉ tiêu xem có biến động không và tìm ra những biến

động của các chỉ tiêu kinh tế từ đó đề ra các biện pháp khắc phục.

- Phương pháp so sánh số tương đối:

Ay = AAAL * 100%

y0: chỉ tiêu năm

trước

y1; chỉ tiêu năm sau

Ay: biểu hiện tốc độ tăng trưởng của các chỉ tiêu kinh tế trong thời gian

nào

đó.

Phương pháp này phản ánh tình hình của sự kiện khi số tuyệt đối

không

GVHD: Nguyễn Xuân Vinh

-13-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

CHƯƠNG 3

GIÓI THIỆU VỀ NGÂN HÀNG ĐẦU TƯ & PHÁT TRIỂN

VIỆT NAM (BIDV) CHI NHÁNH CẦN THO

3.1. Lịch sử hình thành và phát triển:

3.1.1. Ngân hàng Đầu tư & Phát triển Việt Nam (BIDV):

Ngân hàng Đầu Tư và Phát Triển Việt Nam với tên gọi trong quan hệ

quốc tế là VietindeBank, viết tắt là BIDV (Bank of Investment and

Developement of Vietnam). Ngân hàng Đầu tư và Phát triển Việt Nam được

thành lập theo quyết định 177/TTg ngày 26/04/1957 của Thủ tướng Chính

phủ.

Trong quá trình hoạt động và trưởng thành, Ngân hàng được mang các tên

gọi

khác nhau phù hợp vói từng thời kỳ xây dựng và phát triển của đất nước:

+

Ngân

hàng

Kiến

thiết

Việt

Nam

từ

ngày

26/4/1957

+ Ngân hàng Đầu tư và xây dựng Việt Nam từ ngày 24/6/1981

+ Ngân hàng Đầu tư và Phát triển Việt Nam từ ngày 14/11/1990

Bên cạnh việc hoạt động đầy đủ các chức năng của một Ngân hàng thương

mại được phép kinh doanh đa năng tổng họp về tiền tệ, tín dụng, dịch vụ

Ngân

hàng và phi Ngân hàng, làm Ngân hàng đại lý, phục vụ các dự án từ các

nguồn

vốn, các tổ chức kinh tế, tài chính, tiền tệ trong và ngoài nước, BIDV luôn

khẳng

định là Ngân hàng chủ lực phục vụ đầu tư phát triển, huy động vốn cho vay

dài

hạn.

3.2.2. Ngân hàng Đầu tư & Phát triển Việt Nam chi nhánh cần Thơ:

Ngân hàng Đầu Tư và Phát Triển Việt Nam chi nhánh cần Thơ được

thành lập năm 1977 theo quyết định số 32/CP của Chính Phủ, với tên gọi ban

đầu

là Ngân hàng Kiến Thiết Hậu Giang trên cơ sở chi nhánh Kiến Thiết và Quỹ

Tín

GVHD: Nguyễn Xuân Vinh

-14-

SVTH: Trần Kim Phượng

Phản tích tình hình hoạt động kinh doanh của BỈD V chi nhánh Cần Thơ

Từ ngày 01/01/1995 sau khi chuyển giao nhiệm vụ cấp phát và cho

vay

uu

đãi theo quyết định 654/TTG của Thủ Tuớng Chính Phủ, hệ thống Ngân hàng

Đầu Tu và Phát Triển chuyển hướng sang kinh doanh đa năng tổng họp theo

quyết định 293/QĐ- NI 19 của Thống Đốc Ngân Hàng Nhà Nước Việt Nam.

Trong thời kỳ này, nhiệm vụ của Ngân hàng Đầu Tư và Phát Triển cần Thơ là

tạo ra được nhiều vốn và sử dụng vốn vào trong một chiến lược tổng thể

nhằm

đa

dạng hóa và hữu hiệu hóa hoạt động Ngân hàng, mà chủ yếu vẫn là phục vụ

cho

đầu tư phát triển các dự án theo mục tiêu kinh tế đề ra.

3.2. Sản phẩm dịch vụ của BIDV chi nhánh cần Thơ:

BIDV chi nhánh cần Thơ cung cấp đầy đủ, trọn gói các dịch vụ ngân

hàng truyền thống và hiện đại như:

- Tín dụng:

+ Theo thời hạn: cho vay ngắn hạn, cho vay trung dài hạn.

+ Theo loại tiền: VND, ngoại tệ.

+ Theo đối tượng: theo loại hình kinh tế, theo ngành kinh tế.

- Huy động vốn:

+ Theo loại tiền gửi: tiền gửi theo tổ chức kinh tế, tiền gửi dân cư, phát

hành giấy tờ có giá.

+ Theo loại tiền: VND, ngoại tệ.

- Dịch vụ khác: làm đại lý nhận lệnh, môi giới chứng khoán, đầu tư

chứng

khoán (trái phiếu, cổ phiếu...), tư vấn đầu tư (doanh nghiệp, cá nhân), góp

vốn

thành lập doanh nghiệp để đầu tư các dự án.

BIDV đã đang và ngày càng nâng cao được uy tín về cung ứng sản

phẩm

GVHD: Nguyễn Xuân Vinh

-15-

SVTH: Trần Kim Phượng

Phân tích tình hình hoạt động kinh doanh của BIDVchi nhánh cần Thơ

3.3. So’ đồ tổ chức của BIDV chi nhánh cần Tho1:

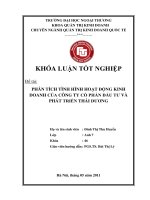

Hình 1: So’ đồ tổ chức của BIDV chi nhánh cần Tho’

(Nguồn : Phòng Ke hoạch Tông hợp, tháng

4/2009)

SVTH: Trần Kim Phượng

GVHD: Nguyễn Xuân Vinh

-16-

Phân tích tình hình hoạt động kinh doanh của BIDVchi nhánh cần

Thơ Căn cứ vào sơ đồ tố chức của chi nhánh, ta thấy quy mô hoạt

động

của

chi

nhánh gồm có 3 phòng giao dịch là: PGD khu công nghiệp Trà

Nóc,

PGD

Ninh

Kiều và PGD Thốt Nốt. Đây là sự chia nhỏ địa bàn tạo điều kiện

thuận

lợi

cho

chi nhánh hoạt động tốt hơn. Ban giám đốc chịu trách nhiệm giám

sát

các

phòng

giao dịch và 4 khối: khối quan hệ khách hàng, khối quản lý rủi ro,

khối

tác

nghiệp và khối quản lý nội bộ. Trong mồi khối đều có các phòng

hoạt

động

theo

chức năng riêng, giúp cho quá trình giải quyết nghiệp vụ nhanh

chóng

cũng

như

quản lý nhân sự một cách chặt chẽ và thống nhất. Tuy nhiên, cơ

cấu

tố

chức

của

chi nhánh chưa có bộ phận marketing chuyên thăm dò ý kiến và

tìm

hiếu

nhu

cầu

của khách hàng để phục vụ tốt kế hoạch kinh doanh của chi nhánh.

Chức năng, nhiệm vụ các phòng ban của BIDV chi

nhánh cần Tho’:

3.4.1. Ban giám đốc:

❖ Giám đốc:

3.4.

Trực tiếp điều hành mọi hoạt động của đơn vị theo chức

năng,

nhiệm

vụ

và phạm vi hoạt động của đơn vị.

-

Phân công nhiệm vụ cụ thể cho từng bộ phận và nhận

thông

tin

phản

hồi

-

GVHD: Nguyễn Xuân Vinh

-17-

SVTH: Trần Kim Phượng

Phân tích tình hình hoạt động kinh doanh của BIDVchi nhánh cần

Thơ - Chịu trách nhiệm bán sản phấm và dịch vụ ngân hàng bán

lẻ,

nâng

cao

thị phần của chi nhánh, tối ưu hóa doanh thu nhằm đạt mục tiêu lợi

nhuận,

phù

hợp với chính sách và mức độ chấp nhận rủi ro của ngân hàng.

❖

-

Phòng quản lý rủi ro:

Giám sát việc phân loại nợ và trích lập dự phòng rủi ro.

Chịu trách nhiệm hoàn toàn về việc thiết lập, vận hành,

thực

hiện

và

kiếm tra, giám sát hệ thống quản lý rủi ro của chi nhánh. Chịu

trách

nhiệm

về

an

toàn, chất lượng, giảm thiểu rủi ro trong hoạt động tín dụng theo

phạm

vi

nhiệm

vụ được giao.

-

❖

Phòng quản trị tín dụng:

Trực tiếp quản lý tác nghiệp và quản trị cho vay và bảo

lãnh

đối

với

khách hàng theo quy định quy trình của BIDV và của chi nhánh.

-

Chịu trách nhiệm hoàn toàn về an toàn trong tác nghiệp

của

phòng,

giám

sát khách hàng tuân thủ các điều kiện của hợp đồng tín dụng.

-

❖

-

Phòng dịch vụ khách hàng:

Trực tiếp quản lý tài sản và giao dịch với khách hàng.

Đe xuất với giám đốc chi nhánh về chính sách phát triển,

cải

tiến

sản

GVHD: Nguyễn Xuân Vinh

SVTH: Trần Kim Phượng

-18-

Chỉ tiêu

I. THU NHẬP

1. Thu nhập từ lãi

Thu từ lãi cho vay

Thu từ lãi tiền gửi

2. Thu nhập ngoài

lãi

II. CHI PHÍ

1. Chi phí lãi

Nă

m

Nă

m

Nă

m

2007/20

2008/20

06

07

SỐ

%

S

%

2006

20

20

ố

Phân tích tình

tiề kinh doanh của BIDVchi nhánh cần Thơ

07 hình08hoạt động

n

tiền

Thơ128- Đe100

- điều

74 hành74

xuất, 174

tố chức-28

thực hiện

và phát triển nguồn

21,9hoạt động kỉnh doanh của BIDV

3.5.

Đánh

giá

chung

kết

quả

84

149

-2

65

7

vốn.86

2

7,

cần

85 chi 84

149

-1

- nhánh

65

7

1

7,

BảngThơ:

1: Kết quả hoạt động kinh doanh của BIDV chi nhánh cần

1- Chịu0trách nhiệm

0

-1quản

-100lý các0hệ số 0an toàn trong hoạt

Tho’ từ

16

25 -26 kinh9

56

động42

doanh,

năm 61,9

2006 đến 2008

đảm

bảo khả85năng161

thanh-23

toán trạng- thái76ngoại hối

108

8 của chi nhánh.

21,3

9,

72

57

126 -15

69 121

20,8

25❖ Phòng

25 - Tổ

28 điện0toán: 0

3

12

Chi phí trả lãi tiền

gửi

chức vận

Chi phí trả lãi tiền

47- Tố 32

98 hành

-15hệ thống

- công

66 nghệ

206, thông tin phục vụ

vay

31,9

3

kinh

2. Chi phí ngoài hoạt36

28

35

-8 động

7

25

lãi

22,2

III. LỢI NHUẬN doanh,

20 khách

15hàng.13

-5

-2

2

1

5

3,

- Thực hiện quản trị mạng, quản trị hệ thống chương trình

ứng

dụng,

quản

trị an ninh mạng, an toàn thông tin, quản lý kho dữ liệu thuộc

phạm

vi

của

chi

nhánh.

❖

-

Phòng Tài chính - Kế toán:

Quản lý và thực hiện công tác hạch toán kế toán chi tiết,

GVHD: Nguyễn Xuân Vinh

-19-

SVTH: Trần Kim Phượng

Phân tích tình hình hoạt động kinh doanh của BIDVchi nhánh cần

Thơ Nhìn chung, kết quả hoạt động kinh doanh của BIDV chi

nhánh

cần

Tho

qua 3 năm từ năm 2006 đến 2008 có sự biến động đáng kế. Sở dĩ

thu

nhập

của

chi nhánh trong năm 2006 cao hơn năm 2007 là do trong năm 2006

chi

nhánh

đã

xử lý được tài sản từ những khoản nợ xấu, nợ quá hạn tồn động từ

các

năm

trước.

Đây được xem là nguồn thu bất thường của chi nhánh. Nó góp

phần

đem

lại

lợi

nhuận cao cho chi nhánh trong năm này. Đen năm 2008, thu nhập

tăng

74%

so

với năm 2007. Tốc độ tăng trưởng thu nhập trong năm 2008 rất

đáng

mừng

vì

đây là năm có nhiều biến động về lãi suất mà thu nhập của chi

nhánh

tăng

đáng

kể. Điều này chứng tỏ chi nhánh có mối quan hệ hợp tác rất tốt với

các

khách

hàng quen thuộc nên thu nhập tăng. Thu nhập là yếu tố quyết định

lợi

nhuận

của

chi nhánh. Vì vậy, thu nhập tăng thì lợi nhuận cũng tăng theo.

Ngoài

lợi

(Nguồn : Phòng Kera,hoạch Tống hợp, tháng 4/2009)

nhuận của chi nhánh còn phụ thuộc vào chi phí. Neu mức độ tăng

của

thu

nhập

nhanh hơn mức độ tăng của chi phí thì lợi nhuận của chi nhánh sẽ

tăng

và

ngược

lại. Chi phí của chi nhánh cũng biến động qua các năm. Năm 2007,

chi

phí

của

chi nhánh là 85 tỷ đồng, giảm 21,3% so với năm 2006 ; năm 2008

chi

phí

tăng

89,4% so với năm 2007. Lợi nhuận của chi nhánh thu được qua các

năm

giảm:

GVHD: Nguyễn Xuân Vinh

- 2 10 - -

SVTH: Trần Kim Phượng

1. Theo loại

tiền

- VND

- Ngoại tệ

2. Theo công

-cụTiền gửi

theo

-TCKT

Tiền gửi tiết

kiệm

- Phát hành

giấy

tờ có giá

Nă Nă Nă

2007/20

2008/20

m

m

m

S06

%

S07

%

ố

ố

200 200 200

tihoạt động

tiền

6 424

7 tình

8hình-78

Phân

tích

502

480

- kinh

56 doanh

1 của BIDVchi nhánh cần

Thơ

15,5

3,

Thơ 351

CHƯƠNG

- Tiếp414

tục xem

nghệ

là

362

-11công -3

63một trong

12 4 những khâu mũi nhọn

140

73

66

-67

-7

-7, DOANH CỦA NGÂN

đột PHÂN TÍCH HOẠT ĐỘNG

phá, KINH

đẩy

502 424 480 -78 47,856

19,

mạnh193

và triển

nhanh

15,5

HÀNG

200

190khai -7

-các dự

-3án nâng

-3, cấp mở rộng và đầu tư

3

1,

mới

hệ

ĐẦU Tư & PHÁT

VIỆT

NAM (BIDV) thống

, - TRIỂN

51

262 224 263 -38

39

công nghệ ngân hàng hiện

đại

đáp ứng

được

yêu cầu xử lý nhanh,

14,5

7,

CHI

NHÁNH

CẦN

THƠ

4

40

7

27 -33

- toàn,

20 285

an 4.1. Tình

hiệu

hình huy động

82,5 vốn: ,7

Huy

quảBảng

trong 2:

toàn

hệ động

thống.vốn của BIDV chi nhánh cần Thơ từ 20062008

- Đấy

mạnh hoạt động Marketing, xây dựng, chuẩn hóa và

phát

triến

thương hiệu BIDV trên địa bàn.

- Tiếp

tục tập trung đúng mức cho việc kiện toàn tố chức bộ

máy

và

phương thức điều hành, tăng cường khả năng kiểm tra kiểm toán

nội

bộ,

tiếp

cận

và từng bước chuẩn hóa các quy trình, thao tác nghiệp vụ ngân

hàng.

- Xây

dựng chính sách giữ, thu hút, trọng dụng và đãi ngộ

nhân

tài,

xây

dựng chính sách đào tạo và phát triến nguồn nhân lực, xây dựng

được

đội

ngũ

cán bộ tâm huyết gắn bó với sự phát triển của BIDV có năng lực về

chuyên

môn

và đạo đức nghề nghiệp.

Với sự nổ lực của tập thể cán bộ nhân viên, chi nhánh chủ

động

bám

sát

các chương trình định hướng phát triến kinh tế của thành phố,

trong

đó

tập

trung

GVHD: Nguyễn Xuân Vinh

-22-

SVTH: Trần Kim Phượng

Phân tích tình hình hoạt động kinh doanh của BIDVchi nhánh cần

Thơ

huy động vốn của chi nhánh trong năm 2008 là 414 tỷ đồng, tăng

63%

so

với

năm 2007. Điều này cho thấy chi nhánh rất có năng lực trong việc

huy

động

vốn

ở các thành phần kinh tế trong nước như doanh nghiệp Nhà nước

địa

phương,

công ty cổ phần Nhà nước, kinh tế cá thế, doanh nghiệp tư

nhân,...Bên

cạnh

đó,

chi nhánh cần quan tâm đến việc huy động vốn bằng ngoại tệ của

các

doanh

nghiệp nước ngoài hoặc doanh nghiệp có vốn đầu tư nước ngoài vì

■ Tiền gửi theo TCKT

□ Tiền gửi tiết kiệm

E3 Phát hành giấy tờ có

giá

Năm 2006(Nguồn:

Năm 2007Phòng

Năm 2008

Ke hoạch Tống hợp, tháng 4/2009)

Hình

3: Tình

a. Theo

loại hình

tiền: huy động vốn theo công cụ của BIDV chi

nhánh cần

Đvt: tỷ đồng

Tho- từ 2006-2008

50

Nhìn chung, tình hình huy động vốn của chi nhánh năm 2007

0

giảm

15,5%

40

so với năm 2006. Năm 2008, vốn huy động đã tăng 13,2% so với

0

năm

2007.

30

Nhìn vào biếu đồ ta thấy tiền gửi tiết kiệm chiếm tỷ trọng cao nhất

0

trong20

tổng

vốn huy

0 động. Chi nhánh nhận tiền gửi của tố chức, cá nhân và các

tổ 10

chức

tín

dụng0khác dưới các hình thức tiền gửi không kỳ hạn, tiền gửi kỳ

hạn 0

và

các

loại

Năm 2006 Năm 2007 Năm 2008

tiền gửi khác. Tiền gửi tiết kiệm chủ yếu là tiền nhàn rỗi gửi vào

ngân 2: Tình hình huy động vốn

hàngtheo loại tiền của BIDV chi

đế

Hình

GVHD:

GVHD: Nguyễn

Nguyễn Xuân

Xuân Vinh

Vinh

SVTH:

SVTH: Trần

Trần Kim

Kim Phượng

Phượng

--2234--

Doanh số cho

vay

Doanh số thu

nọ'

Dư nọ’

Nọ’ quá hạn

Nọ’ xấu

Nă Nă Nă

2007/20

2008/20

m

m

m

06

07

%

200 200 200

S

S

%

6

7

8

Ố

Ố

Phân

động kinh doanh của

Phân tích

tích tình

tình hình

hình hoạt

hoạt

củaBIDVchi

BIDVchinhánh

nhánhcần

cầnThơ

ti động kinh doanh

ti

dụng: 2674.2. Hoạt

259 động

317 tín-79

5

2

Thơ

4

5

2

2

7

2

Bảng

Bảng

tổng gửi

họp-tại

tínngân

dụng

của

BIDV

cần

275 3:của

248

- hàng.

5 Các

2tổ chi

doanh

họ 302

được

chứcnhánh

kinh tế

mởTho’

tiền

2

0

5 272

9

4

1

từ

2006-2008

808

923 106 115

1thanh 1

1

gửi

toán

9

4

4

5

5 giúp1 cho112

-4 doanh

- được

1 nhanh

1 chóng trong việc chi

nhằm

việc kinh

8

1

1

trả

116

34 142 -82

và

1 317ít

tốn

70

0 ,6

kém chi phí. Năm 2006, tỷ trọng tiền gửi thanh toán của tố chức

kinh

tế

trên

vốn

huy động là 39,8%, năm 2007 tỷ trọng này giảm còn 45,5%, đến

năm

2008

giảm

xuống còn 39,6%. Tuy nguồn vốn huy động này chiếm tỷ trọng

nhỏ

hơn

nguồn

vốn huy động từ tiền gửi tiết kiệm nhưng nó cũng góp phần bố

sung

nguồn

vốn

huy động của cho chi nhánh. Việc giữ vững và nâng cao hơn nữa

tỷ

trọng

này

sẽ

góp phần thúc đẩy sự phát triển của chi nhánh. Tập thể cán bộ

nhân

viên

chi

nhánh đã cố gắng khắc phục những hạn chế và tận dụng các cơ hội

để

nâng

cao

hiệu quả hoạt động kinh doanh của mình. Bên cạnh việc đưa ra

mức

lãi

suất

huy

động tương đối cao với nhiều hình thức đa dạng đế thu hút khách

GVHD: Nguyễn Xuân Vinh

-25-

SVTH: Trần Kim Phượng

Nă

m

1. Theo loại

tiền

- VND

- Ngoại tệ

2. Theo thòi

hạn

- Ngắn hạn

- Trung, dài

hạn

Nọ’ quá hạn

Nọ’ xấu

Tổng

Nă

m

Nă

m

2007/20

2008/20

06

07

S

%

S

%

ố

Ố

200

200

200

Phân

tích

doanh của BIDVchi nhánh cần Thơ

6

7 tình8hìnhtihoạt động kinh

tiền

nọ’trung

cho

vay:14

80Thơ4.2.3.

923

106

1 dài

1 chung,

1 doanh số cho vay trung

- ChoDư

vay

hạn: nhìn

8

9

1

,2

4

5,

Bảng

4: Dư

BIDV

682

677

966nọ’ cho

-5 vay của

0 hạn

289 chi

4 nhánh cần Thơ từ 2006dài

chiếm

2,

126

103 tống

120 doanh

95,2 số 2008

- vay.

- Năm 2007, doanh số cho

tỷ lệ246

thấp trong

cho

143

5

808

vay 923 106 115 14,2 146

trung 1

dài

9

5,

704

806 17,7%

945 so

102với14,5

1 những nguyên nhân dẫn

hạn giảm

2006. 139

Một trong

7,

104

12sự 11,5

8

6 sụt

đến 116 124

giảm

,

doanhNă

số cho

dài hạn là

do các dự án cho vay trong năm

Nă

Năvay trung

2007/20

2008/20

m

m

m

06

07

2007

chua

có

S

%

S

%

Ố

Ố

200

200

200

tính

nhánh không xét duyệt cho vay. Đen năm

6 khả

7 thi nên

8 chi

ti

tiền

2008,

số

cho

5

1 112

-4 doanh

-80 111

1

1

vay này

2007137

là do trong năm 2008 khủng

116

34 tăng

14264,5%

-82so với -năm108

70,6

,6

hoảng35 255

kinh625

121

(Nguồn-86

: Phòng-Ke 219

hoạch

Tổng hợp, tháng 4/2009) tế,

71,1

,7

: Phòng

Ke động

hoạchlãi

Tống

4/2009)

giá cả hàng(Nguồn

hóa tăng

và biến

suấthợp,

nêntháng

làm cho

một số

Qua bảng ta thấy, tình hình dư nợ của chi nhánh trong ba

doanh

nghiệp

4.2.1.

nămDoanh

qua có số

sự cho vay:

thiếu

vốn nênđáng

họ vay

để khắc

đầulàtư.

tăng trưởng

kể. tiền

Cụ thể,

tốngphục

dư nợkhó

chokhăn,

vay tiếp

nămtục

2007

923

Đvt:

tỷ đồng

tỷ

đồng,

tăng

14,2%400

sao với năm 2006; năm 2008 đạt 1069 tỷ đồng, tăng 15,8 %

so

với

năm

0

2007.300

Trong đó, dư nợ cho vay theo VND chiếm

trọng

H DStỷ thu

nợ cao

trunghơn

□ DS cho vay trung

dư

nợ

cho dài

hạnvay

dài

hạn

0

□ DS

ngắnhạn

theo ngoại tệ. Neu tính theo thời hạn thì dư nợ

chothu

vaynợngắn

qua 200

các

năm

Năm

2006

Năm

2007

Năm

2008

quá

hạn,

nọ’

xấu:

Năm

2006

Năm

Năm

2008

đều4.2.4.

chiếm

tỷ trọng

cao

hơn2007

so với

trung,

dài hạn. Nguyên nhân dư

0 Nọ’

Bảng 5: Nọ’ quá hạn, nọ’ xấu của BIDV chi nhánh cần Tho’

Hình 5: Doanh số thu nọ’ của BIDV chi nhánh cần Tho’ từ

4: Doanh số cho vay của BIDV chi nhánh cần Tho’ tù’

từHình

2006-2008

2006-2008

2006-2008

Nhìn chung, doanh số thu nợ của chi nhánh qua ba năm có

- Cho vay ngắn hạn: tống doanh số cho vay ngắn hạn năm

sự

biến

động.

2006

đạt

2585

tỷ

Theo hình trên cho thấy doanh số thu nợ ngắn hạn khá cao, chiếm

đồng chiếm tỷ trọng 96,7% trên tống doanh số cho vay. Đen năm

96,5%

trong

2007

đạt

2504

tổng doanh số thu nợ. Năm 2007, doanh số thu nợ ngắn hạn là

tỷ đồng giảm 3,1% so với năm 2006. Sang năm 2008 doanh số cho

2401

tỷ

đồng,

vay

ngắn

hạn

GVHD: Nguyễn Xuân Vinh

- 2 67 -

SVTH: Trần Kim Phượng

Phân tích tình hình hoạt động kinh doanh của BIDVchi nhánh cần

Thơ ♦> Nợ quá hạn:

Nợ quá hạn của chi nhánh qua 3 năm có sự biến động. Nợ

quá

hạn

là

khoán nợ mà một phần hoặc toàn bộ nợ gốc hoặc lãi đã quá hạn.

Năm

2007,

nợ

quá hạn giảm 80% tương ứng với số tiền là 4 tỷ đồng so với 2006.

Nợ

quá

hạn

giảm là chiều hướng tốt. Nguyên nhân nợ quá hạn giảm là do cán

bộ

tín

dụng

có

điều kiện nâng cao trình độ chuyên môn và thực hiện nghiêm túc

hơn

trong

việc

thấm định họp đồng cho vay đồng thời đôn đốc khách hàng trả nợ

gốc

và

lãi

tiền

vay đúng thời hạn. Năm 2008, nợ quá hạn tăng cao so với năm

2007

là

do

một

số

doanh nghiệp có khả năng điều hành kém nên bị thu lỗ không trả

được

nợ

trong

thời gian nền kinh tế biến động.

❖ Nợ xấu :

Bên cạnh nợ quá hạn thì nợ xấu của chi nhánh cũng biến

động

qua

các

năm. Năm 2007, nợ xấu của chi nhánh giảm 70,6%. Đây là con số

đáng

mừng

nhưng đến năm 2008 thì con số này đã tăng lên 137,6%. Nguyên

nhân

của

sự

gia

(Nguồn : Phòng Kế hoạch Tông hợp, tháng 4/2009)

GVHD: Nguyễn Xuân Vinh

- 2 89 -

SVTH: Trần Kim Phượng