Slide: Chương 11 KIỂM TOÁN BÁO CÁO TÀI CHÍNH ĐỐI VỚI CÁC ĐƠN VỊ HCSN

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (177.13 KB, 22 trang )

KIM TON BO CO TI CHNH

I VI CC N V HCSN

CC N V HCSN

là các cơ quan, đơn vị thuộc bộ máy nhà nớc từ trung ơng đến địa ph

ơng, các cơ quan đoàn thể, các tổ chức xã hội, các đơn vị thuộc lực lợng

vũ trang, các hội quần chúng có đặc trng cơ bản là đợc trang trải chi phí

hoạt động để thực hiện các nhiệm vụ đợc giao bằng nguồn kinh phí từ

quỹ NSNN hoặc từ quỹ công và các nguồn thu khác trên nguyên tắc

không bồi hoàn trực tiếp.

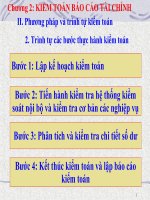

3.1 giai ON LP kế hoạch kiểm toán

Kế hoạch kiểm toán là việc thiết lập các phơng pháp, cách

thức và thủ tục kiểm toán phù hợp với đối tợng đợc kiểm

toán; mục tiêu, nội dung kiểm toán; nhân sự, thời gian và

các phơng tiện cũng nh kinh phí ngân sách phục vụ cho cuộc

kiểm toán, bảo đảm đạt đợc chất lợng và hiệu quả của cuộc

kiểm toán nhằm hạn chế rủi ro kiểm toán đến mức thấp nhất.

ChuÈn bÞ lËp kÕ ho¹ch kiÓm to¸n

Khảo sát thu thập thông tin về đơ n vị đượ c kiểm toán

Đánh giá hệ thống kiểm soát nội bộ

Xác đị nh các bộ phận trọng yếu và rủi ro kiểm toán

kÕ ho¹ch kiÓm to¸n tæng qu¸t

- Đặc điểm tình hình

- Đánh giá khái quát về hệ thống kiểm soát nội bộ

- Mục tiêu kiểm toán Nội dung kiểm toán

- Phạm vi kiểm toán

- Phươ ng pháp kiểm toán

. Ph¬ng ph¸p thu thËp th«ng tin

- Ph¬ng ph¸p trùc tiÕp

- Ph¬ng ph¸p khai th¸c tµi liÖu

- Ph¬ng ph¸p khảo s¸t t¸c nghiÖp

4. Xây dựng kế hoạch kiểm toán chi tiết

Kế hoạch kiểm toán chi tiết

là việc xác định nhng công việc cần thực hiện và hoàn

thành trong một thời gian nhất định với các thủ tục kiểm toán

áp dụng cho từng khon mục cụ thể hay từng bộ phận đợc

kiểm toán để thu thập bằng chứng kiểm toán.

kế hoạch kiểm toán chi tiết

- Tên đơn vị đợc kiểm toán...

- Nghiệp vụ kiểm toán...

- Niên độ kiểm toán...

- Ngời lập...

- Ngời duyệt

- Ngày...tháng...nm 200...

Soạn thảo chương trình kiểm toán

-ap KTV tham gia đoàn kiểm toán cần soạn thảo chươ ng trình

kiểm toán một cách cụ thể, chi tiết Chươ ng trình kiểm toán là

cơ sở để quản lý và thực hiện cuộc kiểm toán toán nhằm đạ t

được mục tiêu chất lượng và hiệu quả của cuộc kiểm toán.

3.2 Giai ®o¹n thùc hiÖn kiÓm to¸n

3.2.1 Kiểm toán nguồn kinh phí ,nguồn vốn KD, các quĩ.

3.2.2Kiểm toán các khoản thu ,chi hoạt độ ng sư.nghiệp và thu, chi

hoạt độ ng kinh doanh

3.2.3 Kiểm toán tài sản (TSCĐ, hàng hóa, vật tư, công cụ dụng cụ

3.2.4 Kiểm toán vốn bằng tiền

3.2.5. Kiểm toán các khoản phải thu, phải trả

3.2.6. Kiểm toán đầ u tư xây dựng cơ bản

3.2.7. Kiểm toán các khoản phải nộp ngân sách

3.2.1 Kim toỏn ngun kinh phớ

,ngun vn KD, cỏc qu

Nguồn kinh phí và vốn, quĩ của các đơn vị HCSN bao gồm :

-Kinh phí hoạt động: TX và không TX;

- Kinh phí dự án: QLDA và thực hiện DA;

- Kinh phí ĐTXDCB: NSNN, viện trợ, khác;

- Nguồn vốn kinh doanh: đóng góp hoặc bổ sung từ kết quả hoạt

động SXKD

- Các quĩ

* Mục tiêu kiểm toán

- Nhận xét, đánh giá việc nhận và sử dụng kinh phí có theo dự

toán không? Có tuân thủ các quy định hiện hành không? Hiệu

quả sử dụng kinh phí.

- Xác nhận tính hợp pháp, hợp lệ...

Trớc khi kiểm tra cơ bản...phải khảo sát, đánh giá hệ thống

kiểm soát nội bộ (HTKSNB) của các đơn vị đối với việc nhận

và sử dụng kinh phí. Xác định HTKSNB có phù hợp và vận

hành hữu hiệu không? Các quy định về kiểm tra, kiểm soát có

đợc đặt ra không? Mức độ rủi ro kiểm soát? và kết hợp với

việc phân tích để KTV có đủ cơ sở cho việc lựa chọn phơng

pháp, mẫu kiểm toán thích hợp.

Kim toỏn ngun kinh phớ ,ngun vn KD

Kim tra vic hỡnh thnh ngun kinh phớ, ngun vn

*Đối với số kinh phí cha sử dụng hết cuối năm:

- Kiểm tra kinh phí năm trớc chuyển năm sau;

- Kiểm tra kinh phí ngân sách nhận trong kỳ;

* Đối với nguồn viện trợ

- Kiểm tra toàn bộ hồ sơ viện trợ phát sinh trong kỳ;

- Quan sát thực tế để kiểm tra việc quản lý, sử dụng;

- Kiểm tra, đối chiếu giữa BCTC với quyết toán;

* Đối với các khoản thu bổ sung nguồn kinh phí:

- Kiểm tra việc bổ sung nguồn kinh phí;

- Kiểm tra phát sinh của các tài khoản

b. Kiểm tra việc sử dụng kinh phí

Kiểm tra tính hợp lệ, hợp pháp của các khoản chi:

- Kiểm tra, đối chiếu số đề nghị quyết toán với DT;

- Kiểm tra, đối chiếu giữa các sổ kế toán chi tiết và tổng hợp, kiểm

tra chứng từ nhằm xác định:

+ Có trong dự toán không? Đúng MLNSNN, niên độ không?

+ Đúng chế độ...quy định không?

+ Có đợc thủ trởng quyết định chi không?

Điều tra chọn mẫu các chứng từ chi... để đa ra kết luận suy rộng

đối với tính hợp pháp, hợp lệ và tính đúng đắn của các khoản chi.

Kim toỏn cỏc khon thu;chi hoạt động sự nghiệp

a. Mục tiêu kiểm toán:

- Tính công khai và tình hình sử dụng các khoản thu

- Việc phản ánh đầy đủ, chính xác, kịp thời;

- Việc quản lý, sử dụng, chấp hành nghĩa vụ với NSNN;

- Khảo sát và đánh giá mức độ tin cậy của HTKSNB.

b. Trình tự kiểm toán:

- Xác định tất cả các khoản thu phát sinh trong kỳ;

- Kiểm tra việc phản ánh kịp thời, đầy đủ các khoản thu;

- Kiểm tra việc quản lý và sử dụng các khoản thu;

- Kiểm tra tình hình miễn giảm;

- Kiểm tra tổng hợp, chi tiết; cách tổ chức thu;

- Xác định chênh lệch và việc phân phối sử dụng.

. Kiểm toán thu , chi HĐKD

a. Mục tiêu kiểm toán chủ yếu:

- Kiểm tra tính đúng đắn, hợp pháp, đầy đủ của các khoản thu,

chi; thực hiện nghĩa vụ NSNN; Khả năng bảo toàn vốn; Tính

hiệu lực, tính kinh tế, tính hiệu quả của hoạt động SXKD.

- Đánh giá mức độ tin cậy của HTKSNB để xác định thủ tục

kiểm toán thích hợp.

b. Trình tự thủ tục kiểm toán

- Kiểm toán chi phí SXKD;

- Kiểm toán doanh thu, thực hiện nghĩa vụ với NSNN;

- Kiểm tra việc xác định kết quả kinh doanh.

4. Kiểm toán TSCĐ, vật t, công cụ dụng cụ

a.

Kiểm toán TSCĐ:

a1. Mục tiêu kiểm toán chủ yếu:

b2. Trình tự kiểm toán:

- Kiểm kê, đối chiếu biên bản kiểm kê với sổ TSCĐ

- Đối chiếu giữa sổ cái, BCĐ, kiểm tra tăng giảm TSCĐ

- Kiểm tra hao mòn TSCĐ, khấu hao TSCĐ

- Đối với TSCĐ vô hình...

b. Kiểm toán vật , dụng cụ, sản phẩm, hàng hóa

b1. Mục tiêu kiểm toán

b2. Trình tự kiểm toán:

- Kiểm tra giá mua, chi phí thu mua

- Thu thập sự tồn tại về số lợng và giá trị

5. KiÓm to¸n vèn b»ng tiÒn

A

.Môc tiªu kiÓm to¸n

. Tr×nh tù kiÓm to¸n

- §èi víi tiÒn mÆt

- ;

- §èi víi tiÒn göi ng©n hµng, KBNN;

b.

KiÓm to¸n c¸c kho¶n ph¶i thu, ph¶i tr¶

.

Môc tiªu kiÓm to¸n

.

Tr×nh tù kiÓm to¸n

- §èi víi nî ph¶i thu;

- §èi víi nî ph¶i tr¶.

Kiểm toán đầu tư xây dựng cơ bản

--.Đối

với kinh phí XDCB” được tiếp nhận

-§ối chiếu các khoản chi XDCB theo dự toán được duyệt

- Đối với khoản "Sửa chữa thường xuyên TSCĐ

Mọi sai phạm nếu có đề u phải tìm hiểu nguyên nhân và có ý kiến

cho phù hợp.

KiÓm to¸n c¸c kho¶n nép ng©n s¸ch

.

KTV tiến hành kiểm tra, xác đị nh thuế và các khoản phải nộp

NSNN và tình hình kê khai, nộp thuế và các khoản phải nộp

NSNN thông qua các chứng từ, sổ kế toán và BCTC liên quan

đến các khoản phải nộp NSNN.

KTV cần lưu ý về các khả năng sai phạm

3.3 Lập báo cáo kiểm toán

*Kết luận về mục tiêu kiểm toán : Đạt được mục tiêu hay chưa

- Đạt được mục tiêu: Có đủ bcth để đưa ra kết luận về BCTC.

- Chưa đạt được mục tiêu: KTV chưa thỏa mãn với KQ kiểm toán ở một khía cạnh nào

đó do hạn chế phạm vi kiểm toán,.

*Kiến nghị : -Về bút toán điều chỉnh ,giải trình ,thuyết minh…

- Nhận xét về tồn tại và đề xuất cải tiến…

*Các vấn đề cần theo dõi trong đợt kiểm toán sau :

- Việc điều chỉnh số liệu kế toán theo đề xuất của KTV.

- Giải pháp của đơn vị đối với các tồn tại đã nêu.

- Việc xử lý các sai sót đã được phát hiện trong cuộc kiểm toán sơ bộ và mức độ ảnh

hưởng của nó đến BCTC cuối niên độ (nếu có).

. 3.4 Giai đoạn tổ chức kiểm tra việc thực hiện

các kiến nghị của KTNN

KTV cần phải theo dõi, kiểm tra việc thực hiện các ki ến

nghị của đoàn kiểm toán.. Kết quả của việc theo dõi,

kiểm tra về tình hình thực hiện các kết luận, kiến nghị

kiểm toán, các biện pháp khắc phục các yếu kém trong

hoạt độ ng và kết quả khắc phục các yếu kém đó dượ c

ghi vào báo cáo kiểm tra kết quả thực hiện kết luận, kiến

nghị kiểm toán