Báo cáo tài chính công ty CP Dịch vụ thương mại công nghệ và xây dựng.

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (316.35 KB, 48 trang )

CHƯƠNG 1: KHÁI QUÁT VỀ CÔNG TY

1.1. Lịch sử hình thành và phát triển công ty CP Dịch vụ thương

mại công nghệ và xây dựng.

1.1.1 Quá trình hình thành và phát triển của công ty.

Công ty CP dịch vụ thương mại được Sở kế hoạch đầu tư TP Hà Nội ra

quyết định thành lập ngày 10 tháng 09 năm 2007.

Công ty được phép hoạt động trong các lĩnh vực ngành nghề sau:

- Chuẩn bị mặt bằng xây dựng;

- Thi công xây dựng các công trình dân dụng đến cấp 2, các công trình

giao thông thủy lợi, công nghiệp quy mô vừa và nhỏ, đường điện đến 35 KV;

- Gia công sửa chữa kết cấu thép các công trình xây dựng;

- Buôn bán tư liệu tiêu dùng, dụng cụ, trang thiết bị đồ điện và sắt thép

xây dựng;

- Kinh doanh xe có động cơ, KD máy móc, thiết bị và phụ tùng thay

thế.

Với vốn điều lệ: 1.790.000.000 đồng

Từ đó đến nay, để phù hợp với tình hình phát triển kinh tế - xã hội của đất

nước nói chung và tình hình phát triển của công ty nói riêng, nhằm thực hiện

mục tiêu mở rộng quy mô hoạt động cả bề rộng và chiều sâu, ngày 09 tháng 6

năm 2010 công ty đã đăng ký thay đổi lần 1: Cho thuê máy móc thiết bị thí

nghiệm, thiết bị thi công các công trình xây dựng, thiết bị khảo sát địa chất,

thiết bị khoan nhồi bê tông và thiết bị trắc địa;

1. Tên công ty: CÔNG TY CỔ PHẦN DỊCH VỤ THƯƠNG MẠI CÔNG

NGHỆ VÀ XÂY DỰNG

2. Tên giao dịch: SERVICE TRADING TECHNOLOGY AND

CONSTRUCTION JOINT STOCK COMPANY

3. STGC.JSC

4. Địa chỉ trụ sở chính: Số nhà 69, Nguyễn Khánh Toàn, Tổ 37, P. Quan

Hoa, Cầu Giấy, Hà Nội

5. Điện thoại: 04.37678588

FAX: 04.37678588

1

1.1.2. Các thành tựu cơ bản của công ty.

Trải qua hơn 4 năm hoạt động sản xuất kinh doanh chủ yếu trong lĩnh

vực xây dựng cơ bản các công trình dân dụng được sự quan tâm của các

ngành, các cấp có liên quan. Sự tin cậy của các chủ đầu tư và các bạn hàng

đối tác của công ty.

Công ty CP dịch vụ thương mại công nghệ và xây dựng đã đem lại

nhiều công trình xây dựng đạt chất lượng cao. Đặc biệt Công ty thi công xây

dựng nhiều công trình trường học đạt tiêu chuẩn quốc gia, góp phần nâng cao

cơ sở hạ tầng về trường lớp để phục vụ tốt công tác giảng dạy, học tập của

giáo viên – học sinh.

1.2. ĐẶC ĐIỂM HOẠT ĐỘNG SẢN XUẤT KINH DOANH CỦA

CÔNG TY

1.2.1. Ngành nghề kinh doanh của công ty

2

SƠ ĐỒ TỔ CHỨC BỘ MÁY QUẢN LÝ

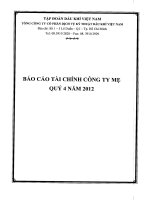

CHỦ TỊCH HĐQT

GIÁM ĐỐC

PHÓ GIÁM ĐỐC

KỸ THUẬT

Phòng tổ

chức hành

chính

Phòng

kế hoạch

đầu tư

Phòng kỹ

thuật thi

công

Đội

công

trình

cơ khí

điện,

nước,

mộc

PHÓ GIÁM ĐỐC

KINH DOANH

Đội

công

trình

xây

dựng

giao

thông

Đội

công

trình

xây

dựng

thủy lợi

Đội

công

trình

xây

dựng

dân

dụng

Đội

công

trình

thi

công

cơ

giới

Dịch vụ

khách

sạn,

nhà

hàng

Phòng tài

chính kế

toán

Các

kho

quầy

Ghi chú:

Quan hệ chỉ đạo

Quan hệ hỗ trợ qua lại

- Chủ tịch hội đồng quản trị kiêm giám đốc: là người đại diện hợp pháp

của công ty, chỉ đạo mọi hoạt động KD của công ty, có quyền ra quyết định

về mọi linhc vực trong KD thông qua hội đồng quản trị;

- Phó giám đốc: Thay quyền giám đốc khi giám đốc vắng mặt, giúp

việc cho giám đốc và cùng chỉ đạo các vấn đề trong công ty;

- Phòng kỹ thuật thi công: Có trách nhiệm lập kế hoạch tiến độ thi công

công trình, có biện pháp thi công cụ thể cho từng hạng mục công trình, giám

sát kỹ thuật thi công công trình đảm bảo chất lượng công trình đúng theo hợp

đồng xây lắp ký với chủ đầu tư;

3

- Phòng cung ứng vật tư: Có nhiệm vụ cung ứng đầy đủ vật tư đúng

theo hồ sơ thiết kế kỹ thuật và đúng theo tiến độ thi công cho từng hạng mục

công trình;

- Phòng tổ chức hành chính: Có nhiệm vụ quản lý về nhân sự, tính

lương và các khoản phụ cấp khác cho cán bộ công nhân viên, đồng thời tham

mưu cho giám đốc về mặt tổ chức cũng như công tác hành chính của DN;

- Phòng kế toán: Chịu trách nhiệm hạch toán kế toán toàn bộ các

nghiệp vụ liên quan đến Vốn và Tài Sản của công ty, tính kết quả ra hoạt

động KD của toán DN;

- Đội công trình: Trong công ty có rất nhiều các đội công trình khác

nhau như đội công trình cơ khí điện nước, đội công trình xây dựng giao

thông, đội công trình xây dựng thủy lợi, đội công trình xây dựng điện dân

dụng ……mỗi 1 đội có chức năng và nhiệm vụ khác nhau.

2.3. Tổ chức bộ máy kế toán và công tác kế toán tại công ty CP

dịch vụ thương mại công nghệ và xây dựng

2.3.1. Tổ chức bộ máy kế toán

Bộ máy kế toán được hình thành và phát triển cùng với sự ra đời của

công ty. Bộ máy kế toán giữ vai trò quan trọng trong việc quản lý các hoạt

động SXKD của công ty, đồng thời chịu trách nhiệm trước công ty về hoạt

động kế toán tài chính;

Bộ máy kế toán có chức năng tham mưu giúp việc cho Hội đồng quản

trị (Giám đốc ) nhằm sử dụng vốn vào đúng mục đích, đúng chế độ, hợp lý và

có hiệu quả. Bộ máy kế toán còn có trách nhiệm thực hiện và kiểm tra chế độ

kế toán trong phạm vi công ty, giúp ban lãnh đạo công ty tổ chức công tác

thông tin kinh tế và tổ chức hoạt động KD một cách kịp thời có hiệu quả;

Để phù hợp với đặc điểm tổ chức KD, phù hợp với yêu cầu và trình độ

quản lý, Bộ máy kế toán tại công ty CP dịch vụ thương mại công nghệ và xây

dựng được tổ chức theo hình thức tập trung, toàn bộ công tác kế toán được tập

trung tài phòng tài vụ. Tại các đội công trình sẽ có nhân viên kih tế hướng dẫn

thực hiện hạch toán ban đầu, thu thập kiểm tra chứng từ, định kỳ gửi về cho

phòng tài vụ.

Hiện nay phòng tài vụ có 7 người với các nhiệm vụ khác nhau. Bộ máy

kế toán công ty gồm:

- Kế toán trưởng: Phụ trách chung toàn bộ các khâu công việc của

phòng, tổng hợp báo cáo và lập kế hoạch tài chính;

- Thủ quỹ: Cập nhật đầy đủ chính xác, kịp thời thu-chi tồn quỹ tiền mặt

vào sổ quỹ, báo cáo.

4

- Kế toán TSCĐ: Tổ chức ghi chép, phản ánh tổng hợp số liệu chính

xác đầy đủ, kịp thời về số lượng hiện trạng và giá trị TSCĐ hiện có, tình hình

tăng, giảm và di chuyển TSCĐ trong nội bộ doanh nghiệp, đồng thời phản

ánh giá trị hao mòn của TSCĐ trong quá trình sử dụng.

- Kế toán hàng tồn kho: Phản ánh giá trị hàng tồn kho xuất-nhập trong

kỳ

- Kế toán tiền lương, BHXH, BHYT, BHTN và KPCĐ: Tổ chức hạch

toán đúng thời gian, số lượng, chất lượng và kết quả lao động của người lao

động, tính đúng và thanh toán kịp thời tiền lương và các khoản liên quan cho

người lao động.

- Kế toán tập hợp và tính giá thành: Thực hiện tổ chức chứng từ, hạch

toán ban đầu, hệ thống tài khoản, sổ kế toán phù hợp với các nguyên tắc

chuẩn mực. tổ chức lập và phân tích các báo cáo kế toán kế toán về chi phí,

giá thành sản phẩm.

- Kế toán nguồn vốn và thanh toán:Tổ chức ghi chép phản ánh chính

xác, đầy đủ kịp thời các khoản nợ phải trả và tình hình thanh toán từng khoản

cho từng chủ nợ

- Nhân viên kinh tế ở các bộ phận trực thuộc

SƠ ĐỒ BỘ MÁY KẾ TOÁN

Kế toán trưởng

(Kế toán tổng hợp )

Thủ

quỹ

Ghi chú:

Kế

toán

tài sản

cố

định

Kế

toán

hàng

tồn

kho

Kế toán

tiền

lương

BHXH,

BHYT,

BHTN

và

KPCĐ

Nhân viên kinh tế ở các đơn vị trực thuộc

5

Kế toán

tập hợp

CPSX

và tính

giá

thành

SP

Kế

toán

nguồn

vốn và

thanh

toán

Ghi Chú:

Quan hệ chỉ đạo

Quan hệ cung cấp số liệu

2.3.2. Công tác kế toán tại công ty CP dịch vụ thương mại công nghệ

và xây dựng

-Hình thức sổ kế toán áp dụng: Chứng từ nghi sổ

-Niên độ kế toán bắt đầu từ ngày 01/01 và kết thúc 31/12 hàng năm

-Đơn vị tính: Việt Nam Đồng (VNĐ)

- Nguyên tắc đánh giá TSCĐ: Theo nguyên giá

- Phương pháp kế toán hàng tồn kho:

+ Phương pháp xác định giá trị hàng xuất kho theo giá nhập trước xuất

trước

+ Phương pháp hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên

- Phương pháp tính thuế GTGT: áp dụng phương pháp khấu trừ

Đặc điểm chủ yếu của hình thức kế toán chứng từ ghi sổ:

- Các nghiệp vụ kinh tế tài chính phát sinh phản ánh ở chứng từ gốc

đều được phân loại theo các chứng từ cùng nội dung, tính chất nghiệp vụ để

lập chứng từ ghi sổ trước khi vào sổ kế toán tổng hợp. Theo hình thức này

việc ghi sổ kế toán tách rời giữa việc ghi theo thứ tự thời gian (ghi nhật ký )

và ghi theo hệ thống (ghi theo tài khoản ) giữa việc ghi sổ kế toán tổng hợp và

sổ kế toán chi tiết;

- Hệ thống ghi sổ:

+ Sổ kế toán tổng hợp: sổ cái TK

+ Sổ kế toán chi tiết gồm: Sổ quỹ tiền mặt, Sổ tiền gửi ngân hàng, sổ

theo dõi thuế GTGT, sổ lương của DN, sổ chi tiết vật tư sp hàng hóa, sổ

TSCĐ, sổ CP SXKD, sổ chi tiết kế toán các TK.

- Trình tự ghi sổ: việc luân chuyển chứng từ và ghi sổ kế toán được tiến

hành như sau:

1. Hằng ngày hay định kỳ căn cứ vào chứng từ gốc đã kiểm tra đảm bảo

tính hợp lý, hợp pháp của chứng từ để phân loại rồi lập chứng từ ghi sổ;

2. Các chứng từ cần hạch toán chi tiết được ghi vào sổ kế toán chi tiết;

3. Các chứng từ thu, chi tiền mặt được thủ quỹ ghi vào sổ quỹ, rồi chuyển

cho phòng kế toán;

4. Căn cứ các chứng từ ghi sổ đã lập ghi vào sổ đăng ký chứng từ ghi sổ,

sau đó ghi vào sổ cái các TK vào các sổ cái tài khoản;

6

5. Cuối tháng căn cứ các sổ kế toán chi tiết lậpbảng tổng hợp số liệu chi

tiết, căn cứ vào sổ cái các TK lập bảng cân đôi số phát sinh các TK;

6. Kiểm tra đối chiếu số liệu giữa sổ cái với bảng tổng hợp số liệu chi tiết,

giữa bảng cân đối số phát sinh các TK và sổ đăng ký chứng từ ghi sổ;

7. Tổng hợp số liệu lập báo cáo kế toán.

Chứng từ gốc

Sổ quỹ

Bảng tổng hợp

chứng từ gốc

Sổ kế toán chi

tiết

Chứng từ ghi sổ

Sổ đăng ký

chứng từ

Sổ cái tài khoản

Bảng cân đối số

phát sinh

BÁO CÁO TÀI CHÍNH

Ghi chú:

Ghi hàng ngày

Ghi cuối tháng

Quan hệ đối chiếu

7

Bảng tổng hợp

các sổ chi tiết

2.4. THỰC TRẠNG CÔNG TÁC TẬP HỢP CHI PHÍ SẢN XUẤT

TẠI CÔNG TY CP DỊCH VỤ THƯƠNG MẠI CÔNG NGHỆ VÀ XÂY

DỰNG

2.4.1 Đối tượng và phương pháp tập hợp CPSX.

Việc xác định đối tượng tập hợp CPSX là khâu đầu tiên và đặc biệt

quan trọng trong toàn bộ công tác kế toán tập hợp CPSX và tính giá thành SP.

Tại công ty do thi công xây lắp nhiều công trình, hạng mục công trình ở nhiều

nơi khác nhau cho nên vật tư có thể mua xuất thẳng vào các công trình hoặc

xuất kho xuất từ kho để thi công;

Để thích ứng với đối tượng tập hợp CPSX đó thì phương pháp tập hợp

CPSX mà công ty áp dụng là phương pháp “Kê khai thường xuyên”

2.4.2 Kế toán tập hợp CPSX tại công ty.

Ví dụ: Trong tháng 01 năm 2010 công ty đã ký hợp đồng kinh tế xây

lắp công trình, cụ thể trích 01 hợp đồng kinh tế thi công xây lắp như sau:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

-------o0o-------

HỢP ĐỒNG THI CÔNG XÂY DỰNG CÔNG TRÌNH

I. CÁC CĂN CỨ ĐỂ KÝ KẾT HỢP ĐỒNG

- Căn cứ Luật xây dựng số 16/2003/QH11 ngày 26/11/2003 của Quốc

hội khóa XI, kỳ họp thứ 4;

- Căn cứ vào nghị định số 16/2007/NĐ – CP ngày 07/02/2007 của

Chính phủ về việc quản lý dự án đầu tư xây dựng công tình;

- Căn cứ quyết định số 209/2005/NĐ - CP về quản lý chất lượng công

trình;

- Căn cứ Quyết định số 2269/QĐ – UBND ngày 12/12/2008 của Chủ

tịch UBND Huyện Thanh Sơn về việc phê duyệt thiết kế kỹ thuật thi

công nhà lớp học tiểu học 1 tầng 5 phòng học Xóm Tảng, Xã Tam

Thanh, Huyện Thanh Sơn, Tinhr Phú Thọ;

- Căn cứ vào Quyết định số 2318/QĐ – UBND ngày 14/12/2008 của

chủ tịch UBND huyện Thanh Sơn về việc chỉ định thi công công

trình.

Hôm nay, ngày 08 tháng 01 năm 2010 chúng tôi gồm:

8

II. CÁC BÊN KÝ KẾT HỢP ĐỒNG

ĐẠI DIỆN BÊN GIAO THẦU (BÊN A ):

Tên đơn vị: CÔNG TY CP TƯ VẤN ĐẦU TƯ VÀ XÂY DỰNG

ĐÔNG DƯƠNG

Người đại diện: Nguyễn Việt Cường

Chức vụ:

Giám đốc

Địa chỉ:

Số 48, ngõ 165, đường Cầu Giấy, P. Dịch Vọng,

Cầu Giấy, Hà Nội

Điện thoại:

04.66728772

Fax: 04.62813116

Tài khoản:

1505201030643

Mã số thuế:

0101879852

ĐẠI DIỆN BÊN NHẬN THẦU (BÊN B ):

Tên dơn vị:

CÔNG TY CP DỊCH VỤ THƯƠNG MẠI CÔNG

NGHỆ VÀ XÂY DỰNG

Người đại diện: Trần Dũng Thắng

Chức vụ:

Giám đốc

Địa chỉ:

Số 69, Ngõ 160, Nguyễn Khánh Toàn, Tổ 37, P.

Quan Hoa, Cầu Giấy, Hà Nội

Điện thoại:

04.37678588

Fax: 04.37678588

Tài khoản:

05611-00460-008

Mã số thuế:

0104160079

Hai bên thỏa thuận ký kết hợp đồng này với những điều khoản sau:

Điều 1: Tên công trình, quy mô công trình, vốn đầu tư:

Bên A giao cho cho bên B thi công các công trình sau: Công trình nhà

lớp học tiểu học 1 tầng 5 phòng học xóm Tảng, xã Tam Thanh, huyện Thanh

Sơn, Tỉnh Phú Thọ;

Tổng số vốn đâu tư theo kế hoạch:

463.360.000đ

Trong đó: Giá trị xây lắp:

442.130.000đ

Chi phí khác:

21.230.000đ

Điều 2: Giá trị dự toán, thời gian thi công:

-Giá trị dự toán phần xây lắp công trình được duyệt: 442.130.000đ;

-Thời gian thi công từ ngày: 12/01/2010 đến ngày 12/06/2010 hoàn

thành.

9

Điều 3: Chất lượng công trình

Thi công đảm bảo để án thiết kế, trong quá trình thi công nếu có phát

sinh cả 2 bên A và B cùng nhau bàn bạc giải quyết. Giá trị khối lượng phát

sinh được cả 2 bên xác định trong sổ nhật ký công trình, biên bản nghiệm thu.

Nếu liên quan đến tính chất kết cấu của công trình phải báo cáo cho bên thiết

kế bổ sung.

Điều 4: Trách nhiệm bên A

- Giao đủ mặt bằng cho bên Bthi công trước ngày 10/01/2010;

- Giao đủ hồ sơ thiết kế, dự toán trước ngày khởi công là 01 ngày.

Điều 5: Trách nhiệm của bên BThi công đúng thiết kế, thời gian quy định,

đảm bảo an toàn trong quá trình thi công;

Điều 6: Giá cả thanh toán và quyết toán

- Giá cả trong quyết toán là giá theo chế độ chính sách thanh toán tại

thời điểm thi công và thanh toán theo quyết toán được cấp có thẩm

quyền phê duyệt

- Sau khi quyết toán công trình chậm nhất là 90 ngày bên A có trách

nhiệm thanh toán đầy đủ cho bên B và tiến hành thanh lý hợp đồng.

Điều 7: Cam kết chung

- Hai bên cam kết đầy đủ các điều khoản đã nói trên;

- Trong quá trình thi công gặp vướng mắc, trở ngại hai bên cùng nhau

- xem xét giải quyết. Nếu không giải quyết được thì lập hồ sơ gửi tòa

án kinh tế

- Bản hợp đồng được lập thành 04 bản, mỗi bên giữ 02 bản

ĐẠI DIỆN BÊN A

ĐẠI DIỆN BÊN B

(Đã ký, đóng dấu)

(Đã ký, đóng dấu)

2.4.2.1. Chi phí nguyên vật liệu trực tiếp.

10

Biểu số 01

Bảng kê chi tiết nguyên vật liệu sử dụng thi công công trình

Trường tiểu học Xóm Tảng Xã Tam Thanh Huyện Thanh Sơn

Tháng 01 năm 2010

Chứng từ

Số

Ngày

hiệu

tháng

5

10/1/10

8

12/1/10

35

12/1/10

42

18/1/10

43

25/1/10

17

28/1/10

Nội dung

Hợp đồng vận chuyển cát xây, cát

vàng, sỏi sạch đến công trình thi

công

Hợp đồng mua 8m3 gỗ cốp pha thành

phí vận chuyển thẳng đến công trình

thi công

Mua 110.000 viên gạch xây, 25 m3

gạch vỡ bằng tiền mặt vận chuyển

thẳng đến công trình thi công

Mua 38 tấn xi măng thanh toán bằng

tiền mặt vận chuyển thẳng đến công

trình thi công

Mua 120 m3 cát xây, 27 m3 cát vàng,

35 m3 sỏi sạch vận chuyển thẳng đến

công trình thi công

Xuất kho 2000 kg thép tròn các loại

thi công công trình

Cộng

Ghi Nợ TK

621

Ghi có các TK

TK 111

TK 152

TK 331

7,580,000

7,580,000

9,800,000

9,800,000

37,500,000

37,500,000

28,440,000

28,440,000

8,630,000

8,630,000

16,000,000

107,950,000

16,000,000

37,500,000

16,000,000

Ngày 31 tháng 01 năm 2010

Kế toán trưởng

(Ký, họ tên )

Người lập biểu

(Ký, họ tên )

11

54,450,000

Biểu số 02

Công ty cổ phần dịch vụ thương

mại công nghệ và xây dựng

Mẫu số 02 – TT

(Ban hành theo QĐ số 15/2006/QĐ/BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

PHIẾU CHI

Ngày 12 tháng 01 năm 2010

Quyển số:12

Số: 35

Nợ TK: 621

Có TK: 111

Họ tên người nhận tiền: Phan Văn Nhật

Địa chỉ: Nhân viên công ty

Lý do chi: Mua NVL thi công công trình nhà lớp tiểu học xóm Tảng

Số tiền: đồng 37,500,000 (viết bằng chữ ): Ba mươi bảy triệu năm trăm

nghìn đồng chẵn

Kèm theo 01 chứng từ gốc

Đã nhận đủ số tiền bằng chữ: Ba mươi bảy triệu năm trăm nghìn đồng chẵn

Giám đốc

(Ký, đóng

dấu )

Kế toán trưởng

(Ký, họ tên )

Ngày 12 tháng 01 năm 2010

Thủ quỹ

Người lập

Người nhận

(Ký, họ tên )

phiếu

tiền

(Ký, họ tên )

(Ký, họ tên )

12

Biểu số 03

Công ty cổ phần dịch vụ thương

mại công nghệ và xây dựng

Mẫu số 02 – TT

(Ban hành theo QĐ số 15/2006/QĐ/BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

PHIẾU XUẤT KHO

Ngày 28 tháng 01 năm 2010

Nợ TK: 621

Số: 17

Có TK: 152

Họ, tên người nhận hàng: Phạm Ngọc Tuấn

Lý do xuất kho: Xuất thép tròn các loại để thi công công trình nhà lớp học

tiểu học xóm Tảng xã Tam Thanh Huyện Thanh Sơn

Xuất tại kho: Kho vật tư Cty CP dịch vụ thương mại công nghệ và xây dựng

TT

Tên, nhãn hiệu, quy

cách, phẩm chất vật tư

(SP HH )

A

1

B

Thép tròn các loại

Mã

số

Đơn

vị

tính

C

D

kg

Số lượng

Theo

Thực

chứng

xuất

từ

1

2

2000

2000

Cộng

Đơn

giá

Thành tiền

3

8000

4

16.000.000

16.000.000

Xuất ngày 28 tháng 01 năm 2010

Thành tiền (bằng chữ ): (Mười sáu triệu đồng chẵn )

Số chứng từ kèm theo: 01

Người lập phiếu

(Ký, họ tên )

Người nhận hàng

(Ký, họ tên )

Thủ kho

(Ký, họ tên )

Từ biểu số 01 vào chứng từ ghi sổ biểu số 04:

13

Thủ trưởng đơn vị

(Ký, họ tên, đóng dấu )

Biểu số 04:

Công ty CP dịch vụ thương mại công

nghệ và xây dựng

Mẫu số S02a-DN

(Ban hành theo QĐ số 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ

Ngày 01 tháng 01 năm 2010

Số: 16

Trích yếu

Sổ hiệu tài khoản

Nợ

Có

Chi phí NVL sử dụng thi công công

trình Nhà lớp học tiểu học 1 tầng 5

phòng học xóm Tảng xã Tam Thanh

Cộng

Kèm theo: 01 bảng kê chi tiết NVL

621

621

621

111

152

331

Số tiền TK

621

Ghi

chú

37.500.000

16.000.000

54.450.000

107.950.000

Ngày 31 tháng 01 năm 2010

Người lập

Kế toán trưởng

(Ký, họ tên )

(Ký, họ tên )

Căn cứ vào số liệu trên các phiếu kế toán, phiếu chi, phiếu xuất vào

chứng từ ghi sổ

14

Biểu số 05:

Công ty CP dịch vụ thương mại

công nghệ và xây dựng

Mẫu số S02a-DN

(Ban hành theo QĐ số 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ

Ngày 01 tháng 02 năm 2010

Số: 24

Chứng Từ

SH

Số hiệu tài

khoản

Nợ

Có

Trích yếu

NT

Chi nguyên vật liệu sử dụng thi

công công trình: Nhà lớp học

112 20/02 tiểu học 1 tầng 5 phòng học

xóm Tảng xã Tam Thanh (tháng

02 năm 2010 )

Cộng

Kèm theo: 01 bảng kê chi tiết nguyên vật liệu

621

111

Số tiền

TK 621

Ghi

chú

1.935.000

1.935.000

Ngày 28 tháng 02 năm 2010

Người lập biểu

(Ký, họ tên )

Kế toán trưởng

(Ký, họ tên )

Căn cứ vào số liệu trên các biểu chứng từ ghi sổ kế toán, phiếu xuât, phiếu chi

15

Biểu số 06:

Công ty CP dịch vụ thương mại

công nghệ và xây dựng

Mẫu số S02a-DN

(Ban hành theo QĐ số 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ

Ngày 01 tháng 03 năm 2010

Số: 87

Chứng Từ

SH

Trích yếu

Số hiệu tài

khoản

Nợ

Có

621

152

NT

Chi nguyên vật liệu sử dụng

thi công công trình: Nhà lớp

18 04/03 học tiểu học 1 tầng 5 phòng

học xóm Tảng xã Tam

Thanh (tháng 03 năm 2010 )

Cộng

Kèm theo: 01 bảng kê chi tiết nguyên vật liệu

Số tiền TK

621

Ghi

chú

19.070.000

19.070.000

Ngày 31 tháng 3 năm 2010

Người lập biểu

(Ký, họ tên )

Kế toán trưởng

(Ký, họ tên )

Căn cứ vào số liệu trên các phiếu kế toán, phiếu chi, phiếu xuất vào chứng từ

ghi sổ

16

Biểu số 07:

Bảng kê chi tiết nguyên vật liệu sử dụng thi công công trình

Nhà lớp học tiểu học xã Tam Huyện Thanh Sơn

Tháng 04 năm 2010

Chứng từ

Ngày

Số hiệu

tháng

Ghi Nợ TK

621

Nội dung

42

6/4/2010

351

Mua 245 m2 Tôn múi liên doanh, 27 md tôn úp nóc, 950

14/4/2010 cái đinh vít tôn bằng TM vận chuyển thẳng đến chân

công trình

58

28/4/2010 Xuất kho 320 m2 gạch ốp lát thi công công trình

12

28/4/2010

235

Xuất kho 1.600 kg thép hình các loại thi công công trình

Hợp đồng thuê sx, gia công 116 m2 cửa đi, cửa sổ gỗ

nhóm 3

Chi tiền mặt mua thiết bị nước, điện chiếu sáng và vật tư

29/4/2010

khác thi công công trình

Cộng

Ghi có các TK

TK 111

10,120,00

0

TK 152

TK 331

10,120,0

00

15,151,00

0

15,151,00

0

12,300,00

0

38,880,00

0

48,890,00

0

125,341,00

0

12,300,00

0

38,880,00

0

48890000

76,341,000

10,120,00

0

38,880,000

Ngày 30tháng 04 năm 2010

Kế toán trưởng

(Ký, họ tên )

Người lập biểu

(Ký, họ tên )

17

Biểu số 08:

Công ty cổ phần dịch vụ thương

mại công nghệ và xây dựng

Mẫu số 02 – TT

(Ban hành theo QĐ số 15/2006/QĐ-BTC Ngày

20/03/2006 của Bộ trưởng BTC)

PHIẾU CHI

Ngày 29 tháng 04 năm 2010

Quyển số:12

Số: 235

Nợ TK: 621

Có TK: 111

Họ tên người nhận tiền: Vũ Văn Nam

Địa chỉ: Nhân viên công ty

Lý do chi: Mua thiết bị nước, điện chiếu sáng và vật tư khác

Số tiền: đồng 48.890.000 (viết bằng chữ ): Bốn mươi tám triệu tám trăm

chín mươi nghìn đồng chẵn

Kèm theo 01 chứng từ gốc hoá đơn GTGT số 0042578

Đã nhận đủ số tiền bằng chữ: Bốn mươi tám triệu tám trăm chín mươi nghìn

đồng chẵn

Ngày 29 tháng 04 năm 2010

Giám đốc

(Ký, đóng dấu )

Kế toán trưởng

(Ký, họ tên )

Thủ quỹ

(Ký, họ tên )

18

Người lập phiếu

(Ký, họ tên )

Người nhận tiền

(Ký, họ tên )

Số liệu trên biểu số 07 vào chứng từ ghi sổ:

Biểu số 09:

Công ty CP dịch vụ thương mại

Mẫu số S02a-DN

(Ban

hành

theo QĐ số 15/2006/QĐ-BTC

công nghệ và xây dựng

Ngày 20/03/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ

Số: 118

Ngày 01 tháng 4 năm 2010

Trích yếu

Số hiệu tài khoản Số tiền TK

Ghi

Nợ

Có

621

chú

Chi nguyên vật liệu sử dụng thi công

621

111

76.341.000

công trình: Nhà lớp học tiểu học 1 tầng

621

152

10.120.000

5 phòng học xóm Tảng xã Tam Thanh

621

331

38.880.000

(tháng 02 năm 2010 )

Cộng

125.341.000

Kèm theo: 01 bảng kê chi tiết nguyên vật liệu

Ngày 30 tháng 4 năm 2010

Người lập biểu

(Ký, họ tên )

Kế toán trưởng

(Ký, họ tên )

Căn cứ số liệu trên các biểu chứng từ ghi sổ Kế toán công ty vào sổ chi tiết và

sổ Tài khoản 621 “CPNVLTT”

19

20

Biểu Số: 10

Đơn vị: Cổ phần dịch vụ thương mại công nghệ và xây dựng

Địa chỉ: Tổ37-P.Quan Hoa-Cầu Giấy-Hà Nội

SỔ CHI TIẾT CHI PHÍ SẢN XUẤT KINH DOANH

TK: 621-Chi phí nguyên vật liệu trực tiếp

N

T

G

S

C.T

Diễn giải

SH

N.T

5

8

36

56

78

17

112

18

42

351

58

12

235

10/1

12/1

12/1

18/1

25/1

28/1

20/2

04/3

06/4

14/4

28/4

28/4

29/4

Vận chuyển cát xây

Mua gỗ thi công

Mua gạch thi công

Mua NVL thi công

Mua cát thi cônmg

Xuất thép tròn

Mua NVL thi công

Xuất sắt tròn

Xuất thép hình

Mua NVL thi công

Mua gạch thi công

CP sx, gia công

Mua thiết bị thi

công

Cộng số phát sinh

Ghi có TK: 621

Người ghi sổ

(Ký, họ tên)

TK

đối

ứng

Ghi Nợ TK: 621

Chia ra

Tổng số tiền

331

331

111

331

331

152

111

152

152

111

111

331

111

7.580.000

9.800.000

37.500.000

28.440.000

8.630.000

16.000.000

1.935.000

19.070.000

10.120.000

15.151.000

12.300.000

38.880.000

48.890.000

154

254.296.000

(254.296.000)

Thép tròn

Sắt tròn

Thép hình

Cát, sỏi

CP Sản

xuất

Gạch

NVL Khác

7.580.000

9.800.000

37.500.000

28.440.000

8.630.000

16.000.000

1.935.000

19.070.000

10.120.000

15.151.000

12.300.000

38.880.000

48.890.000

16.000.000

19.070.000

10.120.000

Kế toán trưởng

(Ký, họ tên)

21

16.210.000

49.800.000

38.880.000

Giám đốc

(Ký, đóng dấu)

104.216.000

Biểu số 11:

Công ty CP dịch vụ thương mại

công nghệ và xây dựng

Mẫu số S02C1-DN

(Ban hành theo QĐ số 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

SỔ CÁI

Qúy I + II năm 2010

Tên tài khoản: “ Chi phí nguyên vật liệu trực tiếp”

Số hiệu: TK 621

N.Tháng

ghi sổ

31/01/10

……..

31/03/10

……..

Chứng từ ghi

Diễn giải

sổ

SH N.Tháng

15 31/01/10 NVL sử dụng thi

công công trình

trong tháng

01/2010

….

.......... ………

56 31/03/10 NVL sử dụng thi

công công trình

nhà phụ trợ chi

nhánh Gia Cẩm

….

……..

Người ghi sổ

(Ký, họ tên )

SH TK

đối

ứng

111

152

331

Nợ

37.500.000

16.000.000

54.450.000

Có

…..

111

331

……….…

112.358.000

124.643.150

………..

….

……

154

………….

………...

2.976.865.000

….

2.976.865.000

2.976.865.000

………

Kết chuyển sang

TK 154

Cộng số phát sinh

Kế toán trưởng

(Ký, họ tên )

2.4.2.2. Chi phí nhân công trực tiếp.

22

Số tiền

Ghi

chú

Ngày 31 tháng 5 năm 2010

Thủ trưởng đơn vị

(Ký, họ tên, đóng dấu )

Tại công ty CPNCTT gồm CP về tiền lương khoán của nhân công thuê

khoán ngoài danh sách lao động công ty để thi công xây lắp công trình.

Ví dụ: Trích số liệu tính tiền nhân công thuê ngoài cho công trình:

Biểu số 12:

BẢNG TÍNH TIỀN NHÂN CÔNG PHẢI TRẢ ĐỘI ÔNG TOÀN

Công trình: Nhà lớp học tiểu học xóm Tảng

Tháng 01 năm 2010

TT

Họ và tên

Địa chỉ

Số

Số Thành tiền

Ký

tiền/công công

nhận

1

2

3

4

5

6=4*5

7

01 Nguyễn Xuân Tiến Tam Thanh – 50.000

14

700.000

Tam Sơn

02 Nguyễn Văn Thành Tam Thanh – 50.000

8

400.000

Tam Sơn

03 Nguyễn Văn Biên

Tam Thanh – 50.000

11

550.000

Tam Sơn

04 Trần Văn Đoàn

Tam Thanh – 50.000

9

450.000

Tam Sơn

05 Lê Xuân Công

Tam Thanh – 50.000

12

600.000

Tam Sơn

06 Hà Hữu Tỉnh

Tam Thanh – 50.000

13

650.000

Tam Sơn

07 Lương Văn Tú

Tam Thanh – 50.000

7

350.000

Tam Sơn

08 Trần Hữu Hải

Tam Thanh – 50.000

8

400.000

Tam Sơn

09 Vũ Văn Công

Tam Thanh – 50.000

12

600.000

Tam Sơn

10 Hoàng Thị Hằng

Tam Thanh – 50.000

12

600.000

Tam Sơn

….. ………………….

……………

………

… …………..

Cộng

8.630.000

Ngày 31 tháng 01 năm 2010

Người thanh toán

(Ký, họ tên )

Người lập biểu

(Ký, họ tên )

Biểu số 13:

BẢNG KÊ TIỀN NHÂN CÔNG THUÊ KHOÁN THI CÔNG PHẢI TRẢ

Công trình: Thi công công trình nhà lớp học tiểu học xóm Tảng

23

Tháng 01 năm 2010

Chứng từ

Nội dung

Số Ngày tháng

31/01/10 Tiền nhân công phải trả tháng

đội ông Toàn 01 năm 2010

28/02/10 Tiền nhân công phải trả tháng

đội ông Toàn 02 năm 2010

31/03/10 Tiền nhân công phải trả tháng

đội ông Toàn 03 năm 2010

29/04/10 Tiền nhân công phải trả tháng

đội ông Toàn 04 năm 2010

31/05/10 Tiền nhân công phải trả tháng

đội ông Toàn 05 năm 2010

31/05/10 Tiền nhân công phải trả đội Ô.

Vượng thi công phần cấp thoát

nước và điện chiếu sang

31/05/10 Tiền nhân công phải trả đội Ô.

Sâm thi công phần chống sét

Tổng

Ghi nợ TK 622

Ghi có TK 334

8.630.000

Ghi chú

10.050.000

12.395.000

14.415.000

11.165.000

6.395.000

3.500.000

66.550.000

Ngày 31 tháng 05 năm 2010

Kế toán công nợ

(Ký, họ tên )

Người lập biểu

(Ký, họ tên )

“Căn cứ vào bảng kê tiền nhân công thuê khoán nhân công phải trả”

Căn cứ vào bảng tiền nhân công thuê khoán thi công phải trả, kế toán vào

chứng từ ghi sổ:

Biểu số 14:

24

Công ty CP dịch vụ thương mại

công nghệ và xây dựng

Mẫu số S02a-DN

(Ban hành theo QĐ số 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ

Ngày 01 tháng 05 năm 2010

Số: 164

Trích yếu

Tiền nhân công phải trả thi

công công trình: Nhà lớp học

tiểu học xóm tảng

Cộng

Kèm theo: 07 chứng từ gốc

Sổ hiệu tài khoản

Nợ

Có

622

334

Số tiền TK 621

Ghi chú

66.550.000

66.550.000

Ngày 31 tháng 5 năm 2010

Kế toán trưởng

(Ký, họ tên )

Người ghi sổ

(Ký, họ tên )

25