Dự trữ ngoại hối lớn là một gánh nặng đối với Bắc Kinh

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (263.97 KB, 28 trang )

1

Chủ đề 4: Tính đến quý 1/2014, dự trữ ngoại hối Trung

Quốc đạt 3,95 nghìn tỷ USD. Thủ tưởng Trung Quốc Lý

Khắc Cường cho rằng dự trữ ngoại hối lớn như vậy là một

gánh nặng đối với Bắc Kinh. Vận dụng kiến thức thực tế

của anh (chị) để lý giải ý kiến trên

Danh sách nhóm

1.Bạch Trung Kiên (nhóm trưởng)

2. Nguyễn Mai Anh

3. Đỗ Thùy Dung

4. Trần Thị Thúy Hằng

5. Nguyễn Thị Ngọc Huyền

6. Nguyễn Thị Nhung

7. Phạm Thị Hồng Nhung

8. Nguyễn Như Tiến

9. Nguyễn Đức Trung

10. Phạm Đức Trung

11. Nguyễn Ngọc Trung

2

Danh mục bảng, biểu, đồ thị

STT

2.1

2.2

2.3

2.4

2.5

2.6

2.7

2.8

2.9

2.10

2.11

2.12

2.13

Tên bảng, biểu, đồ thị

Hình 2.1: Dự trữ ngoại hối Trung Quốc nửa cuối năm 2013

và đầu năm 2014

Cơ cấu nhập khẩu của Trung Quốc 1999 – 2005 ( Đơn vị:

100 triệu đôla Mỹ)

Cơ cấu ngoại tệ nhập khẩu của Trung Quốc 1999-2005 (theo

phần trăm của tổng số hàng nhập khẩu)

Cơ cấu tiền tệ của nhập khẩu của Trung Quốc với một biến

động giả định trong khoảng 5% (theo phần trăm của tổng số

hàng nhập khẩu)

Bảng 2.5: Cơ cấu ngoại tệ cần thiết cho dịch vụ thu hồi nợ

với biên độ dao động giả định là 5% (theo phần trăm của

tổng số nợ)

Tốp mười nước có nguồn vốn tích lũy FDI vào Trung Quốc

đến năm 2005 (Đơn vị: 100 triệu đôla Mỹ)

Nguồn FDI tích lũy vào Trung Quốc không bao gồm Hồng

Kông và ASEAN ( Đơn vị: 100 triệu đôla Mỹ)

Cơ cấu tiền tệ FDI chuyển vào Trung Quốc đại lục (Đơn vị:

100 triệu đôla Mỹ)

Cơ cấu tiền tệ của kiều hối bằng cách chuyển khoản tích lũy

FDI (Biên độ dao động 5%)

Các giao dịch trên thi trường ngoại hối bằng đô la Mỹ, Yên

Nhật và Euro trong Liên ngân hàng của Trung Quốc, 20022004 (theo phần trăm của tổng số các giao dịch)

Cơ cấu tiền tệ cần thiết để Ngân hang Trung Ương can thiệp

vào thị trường ngoại hối trong Liên Ngân hang của Trung

Quốc (Biên độ dao động 5%)

Tổng nhu cầu dự trữ thường xuyên

: Cơ cấu ngoại tệ của dự trữ ngoại hối thường xuyên của

Trung Quốc trên phần trăm của Tổng dự trữ thường xuyên

Số trang

3

Danh mục chữ viết tắt

Chữ viết tắt

DTNH

NHTW

Nguyên văn

Dự trữ ngoại hối

Ngân hàng trung ương

Danh mục tài liệu tham khảo

1.Mr. Christian Noyer, Foreign Reseves Accumulation: Some systemic

Implications, October 1st, 2007

2.The Foreign Exchange Reserves Buildup – Business as usual?

3.Trang web Ngân hàng Nhân dân Trung Hoa

4.Tradingeconomics.com

5.How to manage China's foreign exchange reserves – Ke Liu

4

Tính đến quý 1/2014, dự trữ ngoại hối Trung Quốc đạt 3,95 nghìn tỷ

USD. Trong một bài phát biểu ngày Chủ Nhật (11/5/2014), Thủ tướng Trung

Quốc Lý Khắc Cường thừa nhận rằng, dự trữ ngoại hối khổng lồ đã trở thành

gánh nặng đối với Bắc Kinh. Vậy thì, nguyên nhân nào đã dẫn đến lượng dự trữ

ngoại hối không lồ như vậy, và điều đó đã tác động như thế nào đến nền kinh tế

Trung Quốc. Bài tiểu luận này sẽ giải thích những vấn đề đó.

CHƯƠNG 1: TỔNG QUAN VỀ DỰ TRỮ NGOẠI HỐI

1.1.KHÁI NIỆM NGOẠI HỐI, DỰ TRỮ NGOẠI HỐI VÀ CÁC HÌNH

THỨC DỰ TRỮ NGOẠI HỐI:

1.1.1.Ngoại hối

Ngoại hối (The foreign exchange) bao gồm các phương tiện thanh toán

được sử dụng trong thanh toán quốc tế. Theo nghĩa rộng, ngoại hối bao gồm:

+) Ngoại tệ (foreign currency): là đồng tiền nước ngoài hoặc đồng tiền

chung của một nhóm nước.

+) Giấy tờ có giá bằng ngoại tệ: Trái phiếu chính phủ (Government

Bonds), Trái phiếu công ty (Corporte Bonds), Cổ phiếu (Stock)…

+) Vàng: bao gồm vàng thuộc dự trữ của Nhà nước , vàng trên tài khoản

nước ngoài của người cư trú

+) Nội tệ trong tay người không cư trú

1.1.2.Dự trữ ngoại hối. Các hình thức dự trữ ngoại hối.

Dự trữ ngoại hối (hay Dự trữ ngoại tệ) là lượng ngoại tệ mà Ngân hàng

trung ương hoặc cơ quan hữu trách tiền tệ của một quốc gia hay lãnh thổ nắm

giữ. Đây là một loại tài sản của Nhà nước được cất giữ dưới dạng ngoại tệ

(thường là các ngoại tệ mạnh như USD, EUR, JPY…) nhằm mục đích thanh

toán quốc tế hoặc hỗ trợ đồng tiền giá trị quốc gia.

5

Ngoại hối có thể được dự trữ dưới hình thức:

+) Tiền mặt

+) Số dư của tài khoản tiền gửi bằng ngoại tệ ở nước ngoài

+) Hối phiếu, trái phiếu hoặc các giấy tờ ghi nợ khác của chính phủ nước

ngoài, ngân hàng nước ngoài, các tổ chức tài chính tiền tệ quốc tế

+) Vàng

1.2.CÁC TIÊU CHÍ ĐÁNH GIÁ NGƯỠNG NGOẠI HỐI CỦA MỘT

QUỐC GIA

1.2.1.Dự trữ quốc tế tính theo tuần hoặc theo tháng nhập khẩu

Đây là cách đo lường truyền thống về lượng dự trữ ngoại hối. Theo đó,

mức dự trữ ngoại hối phù hợp là mức dự trữ đáp ứng được từ 3 đến 4 tháng

nhập khẩu (hàng hóa và dịch vụ). Tuy nhiên, tiêu chí này còn nhiều hạn chế bởi

nó chưa tính đến biến động của cán cân thương mại, dịch vụ. Hơn nữa, cán cân

thương mại, dịch vụ chỉ là một bộ phận của cán cân văng lai do vậy cần xem xét

đến những biến động của cán cân văng lai trong tương lai. Đặc biệt, khi sù chu

chuyển vốn giữa các nước ngày càng gia tăng và ttnh trạng đầu cơ tiền tệ trở

thành hiện tượng phổ biến khiến tiêu chí này trở nên không còn tin cậy nữa.

1.2.2.Tỷ lệ giữa M2 và dự trữ quốc tế

Người thanh tra ngân hàng sử dụng tiêu chí này bởi khi khủng hoảng tỷ

giá hoặc các cơn hoảng loạn tài chính do tù do chu chuyển vốn và đầu cơ tiền tệ

gây ra, tất cả tài sản tiền tệ có tính thanh khoản cao có thể được chuyển đổi ra

ngoại tệ.

1.2.3.Tỷ lệ giữa nợ ngắn hạn và dự trữ ngoại hối

Nếu như tỷ lệ giữa tổng nợ ngắn hạn và dự trữ ngoại hối quá thấp trong

trường hợp xảy ra khủng hoảng về vốn, các ngân hàng không thiện chí cho gia

hạn nợ ngắn hạn, dự trữ ngoại hối sẽ không đủ để thanh toán các khoản nợ ngắn

hạn chứ không nói là trả được các khoản nợ lãi và gốc đến hạn của các khoản

vay trung và dài hạn trong kỳ đó. Do vậy, vấn đề quan trọng là phải duy trì dự

trữ ngoại hối ở mức phù hợp trong mối liên hệ với nợ nước ngoài ngắn hạn.

Điển hình như trong cuộc khủng hoảng tài chính tiền tệ Châu Á vừa qua cho

6

thấy đây là cuộc khủng hoảng cán cân vốn chứ không phải khủng hoảng cán

cân văng lai. Thái Lan đã thu hút một lượng vốn nược ngoài để tài trợ thâm hụt

cán cân văng lai nhưng cơ cấu tài trợ tỏ ra không hợp lý, vốn ngắn hạn chiếm

khoảng trên 30% tổng luồng vốn vào và ra vì vậy rủi ro của việc rút vốn đột

ngột đã đặt NHTW Thái Lan trong tình thế phải dùng dự trữ để ổn định tỷ giá

hối đoái. Nhưng do dự trữ ngoại hối quá mỏng nên không đủ để thanh toán.

Ngoài các chỉ tiêu trên, mức dự trữ ngoại hối còn phụ thuộc vào chi phí

của việc nắm giữ dự trữ ngoại hối. Chi phí của việc nắm giữ dự trữ ngoại hối

được tính bằng chênh lệch lăi suất giữa lãi suất thu được trên dự trữ và lãi suất

thu được khi đầu tư vào tài sản khác. Nếu một nước nắm giữ dự trữ ngoại hối ở

mức quá lớn có thể là một sự lãng phí nguồn lực.

1.3.TẦM QUAN TRỌNG CỦA DỰ TRỮ NGOẠI HỐI ĐỐI VỚI NỀN

KINH TẾ:

Ngày nay, xu hướng toàn cầu hóa là tất yếu, các quốc gia càng ngày càng

phải chú trọng tới việc mở rộng quan hệ với các nước, phấn đấu tham gia vào

các tổ chức chung thế giới cũng như khu vực để hưởng các chế độ đãi ngộ về

thuế quan. DTNH, vì thế, là phương tiện đảm bảo khả năng thanh toán quốc tế

nhằm thỏa mãn nhu cầu nhập khẩu, mở rộng đầu tư, hợp tác kinh tế quốc tế.

Bên cạnh đó, DTNH cũng là cơ sở cho việc phát hành tiền và được sử dụng như

một lực lượng để can thiệp và điều hành thị trường tiền tệ theo những mục tiêu

chính sách kinh tế vĩ mô của Nhà nước. Có thể thấy, DTNH không những có

vai trò điều tiết vĩ mô trong việc điều hành chính sách tiền tệ theo những mục

tiêu vĩ mô của Nhà nước. Có thể thấy, DTNH không những có vai trò vĩ mô

trong việc điều hành chính sách tiền tệ của Nhà nước mà còn đóng vai trò

không kém phàn quan trong đối với nền kinh tế của một quốc gia.

Giữ vai trò ngày càng quan trọng trong việc phát triển kinh tế, hầu hết

các quốc gia đều duy trì và quản lý DTNH nhằm các mục tiêu cơ bản:

+) Thực hiện chính sách tiền tệ và tỷ giá

+) Duy trì tính thanh khoản của thị trường ngoại hối để hạn chế tác dộng

tiêu cực khi khủng hoảng tài chính xảy ra, ổn định tỷ giá, từ đó góp phần thúc

đẩy hoạt động xuất – nhập khẩu, đảm bảo cho tính cân đối của cán cân thanh

toán.

7

+) Duy trì lòng tin về khả năng đảm bảo thanh toán nghĩa vụ nợ nước

ngoài của nền kinh tế, khả năng hỗ trợ giá trị của đồng nội tệ, thể hiện khả năng

đảm bảo tài chính của quốc gia, góp phần thu hút FDI và FPI, giúp xây dựng cơ

sở hạ tầng kinh tế, phát triển kinh tế.

+) Dự trữ cho các trường hợp khẩn cấp và thảm họa mang tính quốc gia,

đặc biệt là với các nước đang phát triển “Cần lượng DTNH lớn như tấm đệm

giảm sốc” (1)

(1) Mr. Christian Noyer, Foreign Reseves Accumulation: Some systemic

Implications, October 1st, 2007

Ban đầu, DTNH chỉ đơn thuẩn là để đảm bảo các quốc gia khỏi nguy cơ

tác động của cuộc khủng hoảng, trong bối cảnh ngày càng nhiều đồng tiền neo

vào đồng USD. Bài học từ cuộc khủng hoảng tài chính 1997 đã thức tỉnh các

nước đang phát triển, buộc họ xây dựng DTNH để vô hiệu hóa, chặn trước tấn

công từ các nhà đầu cơ và có thể giải quyết tốt hơn những cú sốc vĩ mô do dòng

vốn đảo chiều đột ngột. “Nếu Thái Lan dự trữ đủ ngoại tệ, khủng hoảng 1997

đã không tồi tệ và lan rộng ra nhiều nước như vậy. Nếu Hàn Quốc có một kho

DTNH lớn, họ sẽ không bị đẩy vào tình thế huy động vốn từ dân cư để vượt qua

hoàn cảnh khó khăn. Hồng Kông có thể tồn tại trong năm 1997 vì họ nắm giữ

lượng lớn ngoại tệ” (2)

(2) The Foreign Exchange Reserves Buildup – Business as usual?

Việc tự bảo hiểm cho mình bằng DTNH cũng giúp cho các quốc gia giảm

mức độ phụ thuộc vào các cứu trợ từ cộng đồng quốc tế như IMF hay WB, vì

nó không chỉ tạo ra sự phụ thuộc vào các tổ chức này, mà còn đưa đến những hệ

lụy về chính trị, vị thế quốc gia…, và đôi khi những liều thuốc của IMF còn làm

bệnh tình trở nên trầm trọng hơn. Thậm chí những nước không bị ảnh hưởng

trực tiếp từ khủng hoảng, thì DTNH cũng đóng một vai trò quan trọng, để

phòng trường hợp dòng vốn bị rút ra đột ngột do khủng hoảng niềm tin với các

nước đang phát triển. DTNH là một chỉ tiêu quan trọng để đánh giá sức mạnh

kinh tế và vị thế trên thị trường tài chính quốc tế.

8

Một số chuyên gia cho rằng, lượng DTNH của các nước đang phát triển

hiện quá lớn so với nhu cầu của họ, dẫn đến lãng phí, gia tăng chi phí cơ hội

của việc nắm giữ tiền thay vì đi đầu tư để phát triển kinh tế trong nước. Tuy

nhiên, trong trường hợp này DTNH không chỉ là phương tiện để phát triển kinh

tế mà còn để nâng cao vị thế chính trị. Trong một báo cáo về tăng trưởng dự trữ

ở Trung Quốc, Robert Pringle đã chỉ ra rằng, chính sự năng động của nền kinh

tế, cùng DTNH khổng lồ giúp cho quan điểm, tiếng nói của Trung Quốc trên thị

trường quốc tế được lắng nghe và tôn trọng nhiều hơn so với trước đây. Ông

cũng cho rằng, DTNH của Trung Quốc không chỉ để giảm sốc khi có khủng

hoảng, mà còn để nhận được sự quan tâm và tôn trọng của thế giới.

Một cuộc khảo sát của BIS (Bank for International Settlements) ở các

nước đang phát triển, 16 NHTW các nước được khảo sát đều tin rằng DTNH có

mối tương quan cũng chiều với xếp hạng tín nhiệm. Nhiều NHTW – bất kể

quốc gia nào theo đuổi cơ chế tỷ giá thả nổi hay cố định – đều có quan điểm

rằng mức dự trữ cao cho họ niềm tin và độ tín nhiệm cao trên thị trường ngoại

hối. Dự trữ lớn hàm ý khả năng trả nợ cao và giảm đi rủi ro bị tấn công đầu cơ

trên đồng nội tệ. Các NHTW cũng cho biết, tổ chức xếp hạng tín nhiệm xem

mức ổn định của DTNH như một chỉ số thể hiện sức mạnh của nền kinh tế.

Với những mục tiêu trên, công tác quản lý DTNH thường

được giao cho NHTW là cơ quan hoạch định và thực thi chính sách

tiền tệ mà quốc gia đang thực hiện. NHTW sẽ đưa ra các biện pháp

nhằm duy trì mức DTNH vừa đủ để bảo vệ giá trị đồng nội tệ, hạn chế

sự biến động quá mức của tỷ giá hối đoái, đáp ứng nhu cầu ngoại tệ của

nền kinh tế. Công tác này đặc biệt quan trọng hơn đối với các nền kinh tế

đang phát triển bắt đầu thực hiện mở cửa, tự do hóa các giao dịch vốn

quốc tế.Hội nhập kinh tế toàn cầu đi đôi với chính sách tự do hóa, từng

bước nới lỏng giao dịch vốn. Những hoạt động này, tuy thúc đẩy đầu tư

trong nước, nâng cao mức tăng trưởng kinh tế, cải thiện đời sống người

dân nhưng cũng tiềm ẩn rủi ro tài chính. Thực tế, nhiều nước tự do hóa

TKV quá nhanh đã phải đối mặt với khủng hoảng tài chính nặng nề khi

có hiện tượng đảo chiều dòng vốn. NHTW tại các nước tự do hóa TKV

thường phải can thiệp bằng cách mua ngoại tệ tăng dự trữ; đồng thời,

9

thực hiện các nghiệp vụ của thị trường mở để hút bớt lượng tiền đã đưa

vào lưu thông để duy trì khả năng cạnh tranh của các mặt hàng xuất khẩu

và kiềm chế nguy cơ lạm phát khi vốn đổ vào với khối lượng quá lớn.

Song song với quá trình đó, NHTW cũng phải luôn trong tình trạng sẵn

sàng bán ngoại tệ ra để can thiệp khi có sự rút vốn ồ ạt từ phía các nhà

đầu tư để ổn định thịtrường ngoại hối. Để làm được cả hai điều này,

NHTW các nước phải dự trữ một lượng ngoại tệ không nhỏ ngoài mức

đủ để đáp ứng các nhu cầu nhập khẩu theo thông lệ quốc tế.

CHƯƠNG 2: THỰC TRẠNG DỰ TRỮ NGOẠI HỐI CỦA

TRUNG QUỐC NHỮNG NĂM GẦN ĐÂY

2.1.CƠ CẤU DỰ TRỮ NGOẠI TỆ CỦA TRUNG QUỐC:

Các đồng tiền dự trữ trên thế giới chủ yếu bao gồm: USD, EUR, GBP,

JPY,…Theo IMF (2006), các thành phần quốc tế của việc tích lũy dự trữ ngoại

tệ trong năm 2006 đã được 65,7% bằng đô la Mỹ, tăng 25,2% bằng đồng euro,

4,2% trong bảng Anh, 3,2% ở Yên Nhật và 1,7% các đồng tiền khác.

Thành phần tiền dự trữ thường xuyên của Trung Quốc được dựa trên cấu trúc

tiền tệ nhập khẩu , cơ cấu tiền tệ của nợ nước ngoài, FDI, và cấu trúc tiền tệ

được sử dụng can thiệp vào thị trường ngoại hối.

Hiện nay, Trung Quốc đang là quốc gia có lương dự trữ lớn nhất thế giới.

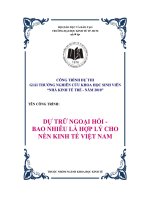

10

Hình 2.1: Dự trữ ngoại hối Trung Quốc nửa cuối năm 2013 và đầu năm 2014

(Đơn vị: Triệu USD)

Nguồn: tradingeconomics.com

Theo biểu đồ trong hình 2.1 và số liệu trên Tradingeconomics.com, tới

tháng 7/2014, dự trữ ngoại hối của Trung Quốc đã lên đến 3993212,72 triệu

USD, một con số khổng lồ.

2.1.1. Cơ cấu ngoại tệ cần thiết cho nhập khẩu

Cơ cấu dự trữ ngoại tệ cần thiết cho nhập khẩu phụ thuộc vào cơ cấu tiền

tệ của nhập khẩu. Nguồn gốc chính nhập khẩu của Trung Quốc là từ Nhật Bản,

Hàn Quốc, ASEAN, Đài Loan, EU và Mỹ. Tuy nhiên, đồng nhân dân tệ có xu

hướng trở nên quan trọng hơn trong số việc trao đổi ở khu vực Đông Á, một đã

thực sự trở thành đồng tiền chính trong việc giải quyết các giao dịch giữa

ASEAN và Trung Quốc. Fu Liying, Trợ lý Bộ trưởng Bộ Thương mại Trung

Quốc, đã cho rằng đồng nhân dân tệ được dự kiến sẽ sớm trở thành Đơn vị tiền

tệ thanh toán chính thức trong khu vực mậu dịch tự do giữa Trung Quốc và

ASEAN. Vì vậy, các yếu tố ảnh hưởng bởi hàng nhập khẩu từ các nước

ASEAN sẽ không còn được coi là yếu tố quyết định trong cơ cấu dwj trữ ngoại

11

tệ. Mặc dù Vương quốc Anh thuộc về Eu, các bảng Anh là một đồng tiền dự trữ

riêng biệt; chúng tôi liệt kê danh sách thương mại của mình cho phù hợp với

Trung Quốc. Nhập khẩu từ Nhật Bản, Hàn Quốc, Đài Loan, EU, Mỹ và Vương

quốc

Anh

được

thể

hiện

trong

bảng

2.

Bảng 2.2: Cơ cấu nhập khẩu của Trung Quốc 1999 – 2005 ( Đơn vị:

100 triệu đôla Mỹ).

Nước

1999

2000

2001

2002

2003

2004

2005

Mỹ

194,78

223,63

262,02

272,38

338,66

446,57

487,30

Nhật

EU

Anh

Hàn

Quốc

Tổng

337,63

224,62

29,95

172,26

415,10

272,53

35,92

232,07

427,97

321,96

35,27

233,89

534,66

351,94

33,36

285,68

741,48

494,43

35,70

431,28

943,27

634,52

47,59

622,34

1004,50

676,32

59,48

768,20

3151,5

1

3434,19 3555,51 2860,63 4538,16 5345,87 5747,61

Bên cạnh việc mua bán với Mỹ, đồng tiền được sử dụng cho các giao

dịch song phương với Hàn Quốc và Đài Loan cũng thường được ghi bằng đồng

đô la Mỹ. Đồng euro đã trở thành đơn vị tiền tệ chính được sử dụng trong

thương mại giữa Trung Quốc và EU (trừ Anh). Nhập khẩu từ Anh được giả

định được ghi bằng bảng Anh. Sau đó, cơ cấu tiền tệ của nhập khẩu của Trung

Quốc được đưa ra trong bảng 3. Nếu chúng ta giả định một biên độ dao động là

5 phần trăm của giá trị nhập khẩu, chúng tôi sẽ đến từ bảng 3 đến bảng 4

Bảng 2.3: Cơ cấu ngoại tệ nhập khẩu của Trung Quốc 1999 – 2005 (theo

phần

trăm

của

tổng

số

hàng

nhập

khẩu).

12

Ngoại tệ 1999

Yên

Nhật

Khác

48,7

1

19,4

6

29,2

4

2,59

Tổng

100

Đôla Mỹ

Euro

2000

2001

2002

2003

2004

2005

Trung

bình

49,55

49,49

50,50

49,84

51,36

53,50

50,42

19,00

20,71

18,94

19,50

18,99

18,07

19,24

28,94

27,53

28,77

29,25

28,2

26,84

28,40

2,50

2,27

1,79

1,41

1,42

1,59

1,94

100

100

100

100

100

100

100

Bảng 2.4: Cơ cấu tiền tệ của nhập khẩu của Trung Quốc với một

biến động giả định trong khoảng 5% (theo phần trăm của tổng số

hàng

nhập

khẩu).

Ngoại tệ

Đôla Mỹ

Yên Nhật

Euro

Tỷ lệ

48 – 53

26 – 31

17 – 22

Ngoại tệ dự

trữ khác

1 –4

2.1.2.Cơ cấu tiền tệ cần thiết cho dịch vụ nợ nước ngoài.

Dự trữ ngoại hối của một quốc gia phải đủ để đảm bảo thanh khoản bên ngoài

và khả năng thanh toán. Để tính toán dự trữ cần thiết các cơ cấu tiền tệ của nợ

nước ngoài trở nên quan trọng.Trong một thời gian dài, hầu hết các khoản nợ

nước ngoài của Trung Quốc đã được ghi bằng đồng đô la Mỹ, Yên Nhật, nhãn

hiệu của Đức và franc Pháp (năm 1999 chuyển sang euro) và một số đồng tiền

khác.

Vào cuối năm 2006, các khoản nợ bằng đồng USD chiếm 69,71% tổng dư nợ

nước ngoài đăng ký của Trung Quốc, trong khi nợ gốc yên và euro Nhật Bản

lần lượt chiếm 10,86% và 7,3%, và các khoản nợ khác bao gồm SDR chiếm

12,13%. Giả sử một lần nữa một biên độ dao động là 5 phần trăm, cơ cấu tiền tệ

cần thiết cho dịch vụ nợ được đưa ra trong bảng 5.

13

Bảng 2.5: Cơ cấu ngoại tệ cần thiết cho dịch vụ thu hồi nợ với biên

độ dao động giả định là 5% (theo phần trăm của tổng số nợ).

Ngoại tệ

Đôla Mỹ

Yên Nhật

Euro

Ngoại tệ dự

trữ khác

Tỷ lệ

67 – 72

8 – 13

5 – 10

10 – 15

Nguồn: Báo cáo cân bằng thanh toán quốc tế của Trung Quốc năm

2006, do Ngân hàng nhân dân Trung Quốc, 2006.

2.1.3.Cơ cấu tiền tệ cần thiết cho việc chuyển lợi nhuận từ doanh nghiệp tại

Trung Quốc đại lục cho các công ty bên ngoài Trung Quốc đại lục.

Luồng vốn đầu tư trực tiếp nước ngoài cao là một trong những nguồn

chính của Trung Quốc tăng dự trữ ngoại hối. Tốp mười nước có nguồn vốn tích

lũy FDI vào Trung Quốc đến năm 2005 được đưa ra trong bảng 6.

Bảng 2.6: Tốp mười nước có nguồn vốn tích lũy FDI vào Trung Quốc đến

năm 2005 (Đơn vị: 100 triệu đôla Mỹ).

Nguồn vốn

Số tiền

Tỷ lệ phần trăm

Hồng Kong

2595,2

45,01

Đài Loan

417,6

7,24

Nhật Bản

533,4

9,25

Mỹ

510,9

8,86

EU

341,9

5,93

Cayman

86,6

1,50

Đảo Virgin thuộc Anh

459,2

7,96

Vương quốc Anh

131,2

2,28

ASEAN

379,4

6,58

Hàn Quốc

311,0

5,39

Tổng

5766,4

100

Nguồn: Niên giám thống kê của Trung Quốc (1999 – 2005).

Tuy nhiên, Ngân hàng Thế giới (2002) cho rằng một tỷ lệ lớn FDI vào

Trung Quốc đại lục chỉ đơn thuần là cuộc chiến vốn trở lại với Trung Quốc đại

lục bởi vấp ngã vòng, đặc biệt là FDI từ Hồng Kông. Mặc dù vấp ngã vòng

cũng không xuất phát từ nguồn gốc khác, các trung tâm ngoài khơi đặc biệt

14

khác, chúng ta chỉ tính FDI từ Hồng Kông. Có hai lý do quan trọng: thứ nhất,

FDI từ xa bờ trung tâm đến Trung Quốc đại lục bao gồm cả Hồng Kông thường

được ghi bằng đồng đô la Mỹ; thứ hai, như chúng ta đã thảo luận, lượng vốn

FDI từ Hồng Kông là gần với các luồng vốn dự kiến bởi lỗi và thiếu sót trong

sự cân bằng thanh toán quốc tế của Trung Quốc. Do đó chúng tôi ước tính số

lượng FDI vào từ Hồng Kông đến được tương đương với vốn quay vòng vốn và

giả

định

như

vậy

sẽ

không

chảy

ra

nữa.

Như chúng ta đã thảo luận ở trên, chúng tôi cũng loại trừ ASEAN. Không

bao gồm Hồng Kông và ASEAN, cơ cấu vốn FDI được đưa ra trong Bảng 7.

Bảng 2.7: Nguồn FDI tích lũy vào Trung Quốc không bao gồm Hồng Kông

và

ASEAN

(

Đơn

vị:

100

triệu

đôla

Mỹ).

Nguồn vốn

Số lượng

Tỷ lệ phần trăm

Đài Loan

Nhật Bản

Mỹ

417.6

533.4

510.9

14,96

19,11

18,30

EU

Đảo Cayman

Đào Virgin thuộc Anh

Vương quốc Anh

Hàn Quốc

341.9

86.6

459.2

131.2

311,0

12,25

3,10

16,45

4,70

11,14

Tổng

2791.8

100

Nguồn: Dữ liệu từ bảng 6.

Đồng tiền thanh toán giữa Trung Quốc đại lục, Đài Loan và Hàn Quốc

chủ yếu là đô la Mỹ. FDI từ các trung tâm ở nước ngoài, chẳng hạn như

Cayman và British Virgin Islands cũng được chủ yếu là bằng đồng đô la Mỹ.

Cơ cấu tiền tệ FDI vào Trung Quốc đại lục được đưa ra trong Bảng 8.

Bảng 2.8: Cơ cấu tiền tệ FDI chuyển vào Trung Quốc đại lục (Đơn

vị: 100 triệu đôla Mỹ).

15

Ngoại tệ

Số lượng

Đôla Mỹ

1785,3

Yên Nhật

533,4

Euro

341,9

Khác

131,2

Tổng

2791,8

Nguồn: Dữ liệu từ bảng 6.

Tỷ lệ phần trăm

63,95

19,11

12,25

4,70

100

Chúng tôi giả định cơ cấu tiền tệ kiều hối về nước giống như cấu trúc

tiền tệ của FDI vào Trung Quốc đại lục. Các cấu trúc với một biên độ dao động

là 5% được đưa ra trong Bảng 9.

Bảng 2.9: Cơ cấu tiền tệ của kiều hối bằng cách chuyển khoản tích

lũy FDI (Biên độ dao động 5%).

Ngoại tệ

Tỷ lệ

Đôla Mỹ

Yên Nhật

61 – 66

17 – 22

Nguồn: Dữ liệu từ bảng 6.

Euro

10 – 15

Ngoại

khác

2–7

tệ

2.1.4.Cấu trúc ngoại tệ cần thiết cho Ngân hàng Trung ương can thiệp thị

trường ngoại hối.

Wei Xiaoqin và Bạn Yuanbao (2004) đưa ra rằng lượng ngoại tệ cần thiết

cho ngân hàng trung ương can thiệp vào thị trường ngoại hối liên quan đến tổng

khối lượng giao dịch ngoại hối. Khi nhân dân tệ đã không được tự do chuyển

đổi, nhu cầu dự trữ để Ngân hàng Trung ương can thiệp vào thị trường ngoại

hối là nhỏ hơn so với một chế độ chuyển đổi đầy đủ. Các loại tiền tệ được giao

dịch liên ngân hàng trong thị trường ngoại hối của Trung Quốc được giới hạn là

đồng đô la Mỹ, đồng yên Nhật và đô la Hồng Kông, cũng như đồng euro, thêm

vào 01 Tháng Tư 2002. Chúng tôi sẽ không xem xét các yếu tố của Hồng Kông,

vì nhân dân tệ đang ngày càng trở nên có sẵn và chấp nhận được ở Hồng Kông.

Khối lượng giao dịch bằng đô la Mỹ, đồng yen Nhật và euro trên thị trường liên

ngân hàng ngoại hối của Trung Quốc 2002-2004 được thể hiện trong Bảng 9.

16

Cơ cấu tiền tệ cần thiết để ngân hàng trung ương can thiệp vào thị trường ngoại

hối được đưa ra trong Bảng 11.

Bảng 2.10: Các giao dịch trên thi trường ngoại hối bằng đô la Mỹ,

Yên Nhật và Euro trong Liên ngân hàng của Trung Quốc, 2002-2004

(theo phần trăm của tổng số các giao dịch).

Năm

2002

2003

2004

Đôla Mỹ

Yên Nhật

Euro

99,22

0,65

0,13

99,27

0,48

0,25

99,24

0,64

0,12

Nguồn: Tính toán từ số liệu của Niên giám Thống kê tài chính của Trung

Quốc (1999-2005), trang web của Ngân hàng Nhân dân Trung Hoa.

Bảng 2.11: Cơ cấu tiền tệ cần thiết để Ngân hang Trung Ương can thiệp

vào thị trường ngoại hối trong Liên Ngân hang của Trung Quốc (Biên độ

dao động 5%).

Ngoại tệ

Đôla Mỹ

Yên Nhật

Euro

Ngoại

khác

Tỷ lệ

95 – 99

1–3

1–3

0

tệ

Nguồn: Dữ liệu từ bảng 10.

2.1.5.Cơ cấu ngoại tệ của dự trữ ngoại hối thường xuyên.

Như có thể thấy ở trên, chúng tôi đã tính toán các thành phần khác nhau

cần thiết của dự trữ ngoại hối thường xuyên cần thiết. Tổng số tiền dự trữ

thường xuyên được thể hiện trong Bảng 12.

Bảng 2.12: Tổng nhu cầu dự trữ thường xuyên.

Yếu tố nhu cầu

Số tiền trung bình cần Trọng lượng danh mục

thiết dự trữ ngoại hối

đầu tư trong dự trữ,

(100 triệu USD)

trên phần trăm

17

Duy trì nhập khẩu bình

thường (D1)

Dịch vụ nợ (D2)

Chuyển tiền lợi nhuận

của doanh nghiệp nước

ngoài (D3)

Can thiệp vào thị

trường ngoại hối (D4)

Tổng

915,675

32,60

1046,243

37,24

685,9146

24,42

161,3719

5,74

2809,204

100

Cơ cấu ngoại tệ của dự trữ ngoại hối thường xuyên của Trung Quốc

được thể hiện trong Bảng 13.

Bảng 2.13: Cơ cấu ngoại tệ của dự trữ ngoại hối thường xuyên của Trung

Quốc trên phần trăm của Tổng dự trữ thường xuyên.

Ngoại tệ

Tỷ lệ

Đôla Mỹ

61 – 66

Yên Nhật

16 – 21

Euro

10 – 15

Ngoại tệ khác

4 –9

2.2.NGUYÊN NHÂN DẪN ĐẾN DỰ TRỮ NGOẠI HỐI LỚN CỦA

TRUNG QUỐC:

Ngoại hối Trung Quốc không ngừng tăng và đạt mức lớn (dự trữ ngoại

hối của Trung Quốc chiếm tới 1/3 tổng lượng dự trữ ngoại hối của toàn cầu)

như vậy :

2.2.1.Nguyên nhân từ trong nước :

+) Dự trữ ngoại tệ của Trung Quốc tăng mạnh là do xuất nhập khẩu tăng

cao, đặc biệt là xuất khẩu . Trung Quốc là một nước lớn vì vậy lượng tiêu

thu , cũng như lượng sản xuất trong nước rất lớn . Thanh toán cho các

mặt hàng xuất nhập khẩu là nguyên nhân thu về lượng ngoại tệ lớn.

+) Các hoạt động can thiệp nhằm hạn chế đà tăng giá của đồng nhân dân

tệ, được cho là nguyên nhân dẫn tới dự trữ ngoại hối của Trung Quốc

tăng mạnh.( Bởi lẽ, đồng Nhân dân tệ tăng giá sẽ khiến hàng hóa của

Trung Quốc trở nên đắt hơn ở nước ngoài, và lại làm giảm lợi nhuận của

18

các công ty xuất khẩu nước này khi chuyển tiền về nước. Vì vậy Cơ quan

nắm quyền kiểm soát tỷ giá của Trung Quốc là Ngân hàng Trung ương

(PBoC) đã thực hiện điều chỉnh tỷ giá Nhân dân tệ theo hướng giảm

nhằm hỗ trợ các công ty xuất khẩu trong nước)

+) Cùng với chính sách khuyến khích đầu tư trực tiếp nước ngoài (FDI).(

Năm 2001, chính phủ Trung Quốc chính thức áp dụng chính sách khuyến

khích các công ty Trung Quốc đầu tư ra nước ngoài)

2.2.2.Nguyên nhân từ bên ngoài :

+) Việc chảy vào của các dòng vốn từ nước ngoài dẫn đến một lượng

ngoại tệ lớn chảy vào thị trường Trung Quốc . Nguyên nhân Trung Quốc

thu hút nguồn vốn từ nước ngoài là do sự khác biệt lớn về lãi suất và tốc

độ tăng giá đều đặn của đồng nhân dân tệ đã dẫn tới những dòng vốn lớn

chảy vào Trung Quốc

+) Các nhà đầu tư nước ngoài cho rằng dù tốc độ tăng trưởng kinh tế của

Trung Quốc có suy giảm, nhưng so với mức tăng bình quân của thế giới vẫn

cao, vì vậy đây vẫn là thị trường đầu tư có lợi, nên họ vẫn tăng đầu tư, lượng

FDI đổ vào tăng làm cho dự trữ ngọai tệ tăng.

+) Trung quốc nắm giữ lượng lớn trái phiếu và các chứng từ có giá của

các quốc gia . Tiêu biểu là mỹ, lượng trái phiếu kho bạc Mỹ thuộc sở hữu của

Trung Quốc tính tới cuối tháng 12/2013 lên đến 1.270 tỷ USD.(1/3 nguồn dự

trữ ngoại tệ là trái phiếu kho bạc mỹ) đầu tư của Trung Quốc vào trái phiếu kho

bạc Mỹ dự tính vẫn tăng không có chiều hướng giảm trong vài năm tới.

2.3.TÁC ĐỘNG CỦA DỰ TRỮ NGOẠI HỐI LỚN ĐỐI VỚI TRUNG

QUỐC

Ngân hàng trung ương Trung Quốc vừa qua cho biết tính tới cuối tháng

6/2014, dự trữ ngoại tệ của Trung Quốc vượt 4.000 tỉ USD và vẫn có xu thế

tăng lên. Theo dự báo của ngân hàng các nước, tới cuối năm 2014 dự trữ ngoại

tệ của Trung Quốc có thể tới 4.400 tỉ USD, đứng đầu thế giới và chiếm 1/3 tổng

19

lượng dự trữ ngoại tệ toàn thế giới. Tuy nhiên nguồn dự trữ ngoại hối khổng lồ

như vậy luôn có 2 mặt tích cực và tiêu cực.

2.3.1. Mặt tích cực

Hàng hóa Trung Quốc có sức cạnh tranh lớn trên thị trường quốc tế, nên

mới thu được nhiều ngoại tệ cho nhà nước.

Với khoản dự trữ ngoại tệ lớn thì Trung Quốc có thể chống đỡ được

những rủi ro của khủng hoảng tiền tệ tài chính quốc tế gây ra, đồng thời cũng là

chỗ dựa vứng chắc để thực hiện quốc tế hóa đồng Nhân dân tệ của Trung Quốc.

Ngoài ra, đây cũng là chỗ dựa tài chính tiền tệ cho các doanh nghiệp Trung

Quốc thực hiện chiến lược “Đi ra ngoài”, tức đầu tư ngày càng lớn ra nước

ngoài cũng như thu mua sáp nhập các công ty nước ngoài vào các công ty

Trung Quốc, tăng sức sống cho các doanh nghiệp Trung Quốc.

Tuy nhiên, các nhà kinh tế Trung Quốc cho rằng dự trữ ngoại tệ ở mức

độ thích hợp sẽ mang lại nhiều lợi ích hơn, còn lượng dự trữ ngoại tệ khổng lồ

như trên của Trung Quốc thì chứa đựng nhiều rủi ro, tiêu cực, nên vui thì ít mà

lo thì nhiều.

2.3.2.Mặt tiêu cực:

Tờ “Kinh tế nhật báo” ngày 22/7/2014 đăng bài của Quách Cương, Cục

trưởng Cục tài chính Khu công nghiệp Tô Châu cho rằng dự trữ ngoại tệ khổng

lồ và vẫn có xu hướng tăng lên hiện nay của Trung Quốc có 5 mặt tiêu cực như

sau: Một là, để tương ứng với số ngoại tệ hiện nay, Trung Quốc cần phát hành

thêm đồng Nhân dân tệ, vì vậy đưa lại tình trạng lạm phát cao. Hai là, dự trữ

ngoại tệ hiện nay của Trung Quốc tương đối đơn nhất, chủ yếu là đồng USD,

nên đầu tư ra ngoài không linh hoạt và không đảm bảo thu lời tương ứng với

việc sử dụng ngoại tệ.. Ba là, thời gian qua sở dĩ Trung Quốc xuất siêu là nhờ

nguồn nguyên liệu và giá nhân công giá rẻ ở trong nước, nhưng thu ngoại tệ về

đưa vào dự trữ, khó sinh lời và không đảm bảo hiệu quả cho các doanh nghiệp

ngoại thương. Bốn là, tình trạng không cân bằng thu chi quốc tê diễn ra thời

gian dài sẽ bất lợi cho phát triển ngoại thương có hiệu quả. Năm là, trong số dự

trữ ngoại tệ hiện nay thì một lượng không nhỏ là do các nhà đầu cơ tiền tệ quốc

tế đưa vào trục lợi, họ mua lại đồng Nhân dân tệ giá rẻ, rồi bán lại với giá cao.

20

Biện pháp này chẳng khác gì kiểu tiêm chích ma túy cho ngành tiền tệ, tác hại

tới kinh tế và tiền tệ trong nước.

Trong khi đó, một số học giả cho biết dự trữ ngoại tệ cao, đơn nhất, do

nhà nước độc quyền quản lý đưa lại nhiều rủi ro và hệ lụy. Tới cuối năm 2005,

dự trữ ngoại tệ của Trung Quốc đã bằng 35% GDP, hiện nay tới trên 50% GDP,

vượt quá xa tiêu chuẩn chung của quốc tế. Như vậy, quy mô dự trữ ngoại tệ của

Trung Quốc đã vượt quá mức cần thiết. Tháng 10/2006, khi dự trữ ngoại tệ

Trung Quốc tới 1.000 tỉ USD, Thống đốc Ngân hàng nhân dân Trung Quốc Chu

Tiểu Xuyên cho rằng như vậy là “đã đủ”. Thủ tướng Trung Quốc Ôn Gia Bảo

cũng thừa nhận dự trữ ngoại tệ quá cao như trên là không cần thiết và nó đã bóp

méo kết cấu kinh tế của Trung Quốc.

Dự trữ ngoại tệ của Trung Quốc lại rất đơn nhất, trong đó hơn 70% là

đồng USD, 10% là đồng Yên Nhật Bản, 20% là đồng EUR và bảng Anh. Phó

giám đốc Học viện kinh tế Đại học Phúc Đán, Giáosư Hứa Thiếu Cường nói

một thời đồng USD giảm giá mạnh, tính ra mỗi tháng dự trữ ngoại tệ của Trung

Quốc tự nhiên bị thụt két tới 30 tỉ USD. Đó là chưa kể chi phí cho bảo quản,

trong khi đó chúng ta không phát huy được khoản dự trữ ngoại tệ lớn này để

sinh lời.

Lo ngại của Trung Quốc không phải chỉ là USD hay Euro sẽ giảm mà đó

còn là dự trữ ngoại hối sẽ khiến nền kinh tế tồn tại một lượng tiền lớn làm giá

cả tăng, trong đó có bất động sản. Khi triển vọng thị trường bất động sản được

cải thiện, nhà đầu tư có xu hướng đổ tiền vào Trung Quốc gây ra hiện tượng

“dòng tiền nóng”, nhân dân tệ sẽ tăng vọt ảnh hưởng đến kinh tế nước này.

Rõ ràng, cần phải giữ trong tay một mức độ dự trữ ngoại hối nhất định

với mục đích ổn định tiền tệ. Nhưng nắm giữ quá nhiều sẽ gây tổn hại cho nền

kinh tế quốc gia vì việc nắm giữ ngoại hối không phải là không có chi phí.

Trung Quốc đã phải trả lãi suất cao khi vay từ nước ngoài do phí bảo hiểm rủi

ro quốc gia. Mặc dù Trung Quốc đã đầu tư rất nhiều vào trái phiếu kho bạc Mỹ,

được hỗ trợ bởi tín dụng của Hoa Kỳ và được coi là an toàn với tính thanh

khoản cao, mức lãi suất trung bình khoảng 2%. Do đó, Trung Quốc tốn nhiều

chi phí hơn. Hơn nữa, vốn chuyển từ Trung Quốc có thu nhập thấp đến Mỹ có

thu nhập cao hơn nên vốn được sử dụng một cách có hiệu quả hơn là tài trợ

mức thâm hụt tài khoản vãng lai cao của Mỹ. Từ quan điểm này, giữ dự trũ

21

ngoại hối đáng kể trong khi vay chủ yếu từ các quốc gia chủ nợ có thể coi là

xuất khẩu vốn ra nước ngoài và nhập khẩu quỹ với lãi suất cao hơn. Theo đó,

chi phí nắm giữ dự trữ ngoại hối của Trung Quốc là khá cao. Mặt khác, việc

nắm giữ khoản dự trữ sẽ làm Trung Quốc không được tiếp cận với hỗ trợ ưu đãi

của IMF. Theo các quy định của IMF, các nước thành viên có quyền rút lại

100% các khoản tiền gửi của mình khi phải đối mặt với thâm hụt cán cân ngoại

hối. Bên cạnh đó, họ cũng được cấp quyền vay 160% của các khoản tiền gửi

của họ để tài trợ cho việc điều chỉnh vĩ mô với lãi suất thấp khi nền kinh tế gặp

khó khăn. Ngược lại, các nước có thặng dư ngoại hối, như Trung Quốc, sẽ phải

cho nhiều hơn là nhận khi mất cân bằng.

2.3.2.1. Tác động của dự trữ ngoại hối đối với cung tiền

Cung tiền của một quốc gia có liên quan chặt chẽ với các cơ cấu tài sản

của cơ quan quản lý tiền tệ của quốc gia đó. Nói chung, tiền dự trữ bao gồm hai

thành phần: tín dụng trong nước và các tài sản nước ngoài ròng. Bởi vì Trung

Quốc đang theo đuổi một chính sách ngoại hối gần như được kiểm soát bởi

Trung ương, Ngân hàng nhân dân Trung Quốc phải mua ngoại hối ngày càng

nhiều từ thị trường nội địa với một số lượng lớn nhân dân tệ. Trong trường hợp

không có sự linh hoạt tỷ giá và những thay đổi trong tín dụng trong nước, mở

rộng quy mô dự trữ ngoại hối sẽ tăng cơ sở tiền tệ, do đó làm cho cung tiền

tăng. Sự tăng mạnh dự trữ ngoại hối dẫn đến một sự bùng nổ phát hành tiền tệ.

Như vậy do mối tương quan ngày càng chặt chẽ giữa cung tiền và dự trữ ngoại

hối của Trung Quốc, dự trữ ngoại hối quá lớn cũng sẽ kéo theo sự bất ổn định

của hệ thống tiền tệ trong nước. Hơn nữa, cung tiền quá mức sẽ đưa tới khả

năng lạm phát trầm trọng bởi vì cung tiền tăng nhanh hơn so với lượng cầu tiền.

Để duy trì cùng một mức độ thanh khoản như trước đây, mọi người sẽ có xu

hướng nắm giữ tiền trong tay nhiều hơn, làm cho tỷ lệ nắm giữ tiền trong tay

công chúng tăng. Theo cách tiếp cận trên phương diện tiền tệ đối với cán cân

thanh toán, tỷ lệ nắm giữ tiền trong tay công chúng tương đương với tỷ lệ thay

đổi của cung tiền. Tổng hợp những sự chuyển biến này sẽ tiếp tục làm suy yếu

mức tiêu thụ trong nước và dẫn đến một loạt các vấn đề kinh tế vĩ mô.

2.3.2.2. Tác động của dự trữ ngoại hối lớn đến nền kinh tế quốc dân

22

Trung Quốc đã thúc đẩy công nghiệp hóa đất nước trong nhiều năm,

trong thời gian đó nó cần rất nhiều nguồn lực quan trọng như công nghệ tiên

tiến, thiết bị trọng yếu, và nhiều nguyên liệu khan hiếm. Trung Quốc mong

muốn có nguồn lực sản xuất trong trước mà không cần chuyển đổi một phần

ngoại hối để hỗ trợ việc mua hàng. Mặt khác, tỷ suất lợi nhuận đầu tư ở Trung

Quốc lớn hơn nhiều so với lãi suất thu được từ việc nắm giữ ngoại tệ (thu ngoại

tệ về đưa vào dự trữ, khó sinh lời và không đảm bảo hiệu quả cho các doanh

nghiệp ngoại thương). Khi lượng dự trữ giảm, vốn được cung cấp thông qua các

kênh tín dụng ngân hàng và hệ thống tài chính khuyến khích duy trì đầu tư lớn.

Trong những năm mức dự trữ đang tăng, tiền được phát hành đi vào tài khoản

dự trữ ngoại hối, và do đó chèn ép tới các nhu cầu thông thường về quỹ trong

hệ thống xã hội. Vì vậy, khi các ngành công nghiệp trong nước thiếu vốn, sản

xuất và đầu tư sẽ giảm, dẫn đến bất ổn xã hội nghiêm trọng, thất nghiệp gia

tăng. Trong khi đó, tài khoản ngoại hối quốc gia khổng lồ có tác động tiêu cực

đối với chủ trương thay đổi cơ cấu kinh tế của Trung Quốc. Tỷ trọng doanh thu

thuế thu nhập quốc dân đã giảm khi nền kinh tế phát triển. Khi đó, ngân sách

không đủ sẽ làm chậm tốc độ điều chỉnh kinh tế vĩ mô và khu vực.

2.3.2.3. Nguy cơ đối mặt với rủi ro tỷ giá

Trong cơ cấu dự trữ ngoại hối Trung Quốc, đồng USD chiếm tỷ

trọng lớn, đồng USD được sử dụng hầu hết trong các giao dịch thương mại,

nguồn vốn chảy vào Trung Quốc và nhiều phương diện khác. Chính vì thế tỷ

trọng USD trong dự trữ ngoại hối ngày càng tăng là điều khó tránh khỏi. Từ

năm 1998 đến nay, đồng USD vẫn duy trì trên 60% tổng dự trữ ngoại hối và

tiếp tục có xu hướng tăng.

Với một lượng lớn tiền tệ là USD, nền kinh tế sẽ rất dễ bị tổn thương

trước những biến động tỷ giá. Khi đồng USD mất giá hay lạm phát lớn ở Mỹ

xảy ra sẽ dẫn đến một sự tổn thất cho dự trữ ngoại hối Trung Quốc. Từ năm

2001, cục dự trữ liên bang Mỹ giảm lãi suất vài lần và đồng USD đã mất giá

12% so với đồng EUR. Với 60% dự trữ là USD, kể từ tháng 11 năm 2002 đến

tháng 8 năm 2004, ước tính dự trữ ngoại hối Trung Quốc đã giảm giá trị 53 tỷ

USD

23

2.3.2.4. Đầu tư không hiệu quả

Theo quan điểm về quản lý dự trữ ngoại hối của IMF, dự trữ ngoại hối

luôn cần phải đảm bảo tính đầy đủ, thanh khoản và tính an toàn, ngoài ra còn có

thể quan tâm đến mục đích sinh lời. Hiện nay, dự trữ ngoại hối Trung Quốc đầu

tư phần lớn vào trái phiếu chính phủ, chứng chỉ tiền gửi ngân hàng và một số

giấy tờ có giá khác trên các thị trường lớn. Dự trữ ngoại hối Trung Quốc rất đầy

đủ, tính thanh khoản cao và an toàn, tuy nhiên, mục đích lợi nhuận của dự trữ

ngoại hối không đạt được. Dự trữ ngoại hối Trung Quốc đầu tư vào những tài

sản có thu nhập cố định như phần lớn các loại trái phiếu tài chính, những trái

phiếu này chỉ có tỷ suất lợi nhuận vào khoảng 4 – 5%. Nếu chúng ta tính cả tỷ

lệ lạm phát đồng USD và việc đồng tiền này bị định giá thấp thì tỷ suất lợi

nhuận thực tế của những trái phiếu này thực sự rất thấp. Nếu loại trừ tỷ lệ lạm

phát và chi phí rủi ro (chi phí của tín phiếu ngân hàng trung ương) thì ước tính

tỷ suất lợi nhuận thực tế chỉ khoảng 0,7 – 1,7% trong khi đó tỷ lệ lợi nhuận

trung bình của nguồn vốn trong nước vào khoảng 10%.

2.3.2.5. Gây sức ép lạm phát lên nền kinh tế

Trong thập kỷ trước, việc Trung Quốc đạt thặng dư thương mại lớn và

liên tục mua USD để làm giảm giá trị đồng nhân dân tệ (NDT) đã khiến cho dự

trữ ngoại hối của nước này tăng gấp 17 lần. Do cứ đưa 1 USD vào dự trữ,

Trung Quốc lại in thêm khoảng 6,5 NDT, nên đã tăng thêm lượng tiền mặt

trong nền kinh tế nước này. Đây là điều đáng lo ngại, theo nhà nghiên cứu Li

Jie của Trường Đại học Tài chính và Kinh tế trung ương: "Đó là cái giá quá cao

khi để toàn bộ nền kinh tế trong nước bị lạm phát chỉ để bảo vệ các nhà xuất

khẩu". Trong khi đó, xuất khẩu ròng của Trung Quốc chỉ chiếm 4% GDP năm

2009, còn tiêu dùng và đầu tư mỗi lĩnh vực chiếm tới 48%.

Như vậy dự trữ ngoại hối lớn đã giúp Trung Quốc tăng cường vị thế của

mình trên trường quốc tế, đồng thời cũng khiến đất nước này phải đối mặt với

những khó khăn không nhỏ. Với nhiều nước, trong đó có Việt Nam, tăng dự trữ

ngoại hối là việc không dễ dàng. Vậy tại sao Trung Quốc lại tăng nhanh dự trữ

ngoại hối của mình như vậy? Có nhiều lý do để giải thích cho quá trình này,

trong đó có một số lý do chủ yếu được đưa ra.

24

CHƯƠNG 3: ĐỀ XUẤT BIỆN PHÁP QUẢN LÝ DỰ TRỮ

NGOẠI HỐI TRUNG QUỐC

3.1.KẾT LUẬN VỀ TÌNH TRẠNG DỰ TRỮ NGOẠI HỐI CỦA TRUNG

QUỐC:

+) Năm 2011, lượng dự trữ ngoại hối dư thừa của Trung Quốc tăng vọt

lên 1,634 USD tỷ đồng. Do đó, làm thế nào để đầu tư dự trữ quốc tế lớn dư thừa

đã trở thành nhất nhiệm vụ khó khăn mà cơ quan tiền tệ của Trung Quốc phải

đối mặt.

+) Do phần lớn tài sản dự trữ ngoại hối của Trung Quốc là nợ chính phủ,

nên khủng hoảng tài chính và khủng hoảng nợ châu Âu đã gây lỗ vốn không

nhiều. Trong cuộc khủng hoảng nợ có chủ quyền, Trung Quốc đã ghi nhận một

số thiệt hại về đầu tư vào tài sản đồng euro do sự mất giá của đồng euro, nhưng

tác động của mặc định trên các chứng khoán nợ euro và thậm chí cả việc tái cơ

cấu nợ của Hy Lạp đã bị giới hạn cho chủ sở hữu tư nhân và không ảnh hưởng

đến chính phủ Trung Quốc. Tuy nhiên, khi hệ thống tài chính và các vị trí tài

chính trở lại bình thường, với những điểm không phù hợp trong rủi ro và lợi

nhuận trên, dự trữ ngoại tệ của Trung Quốc sẽ xấu đi. Hiện nay, dự trữ ngoại

hối của Trung Quốc đối mặt với ba nguy cơ tiềm ẩn: rủi ro mặc định trên trái

phiếu Mỹ và cơ quan chứng khoán nợ chính phủ ở một số thành viên, khu vực

đồng euro bị ngoại vi; lạm phát và lãi rủi ro lãi có nguồn gốc từ chính sách tiền

tệ nới lỏng, định lượng ở Mỹ; nước ngoài rủi ro tỷ giá do sự mất giá dài hạn của

đồng đô la Mỹ.

Gợi ý chính sách quản lí ngoại tệ cho Trung Quốc:

-Đầu tiên, cải cách hệ thống quản lý dự trữ quốc tế hiện nay của

Trung Quốc, và thiết lập một hệ thống mới hợp quy định của Bộ Tài chính

và PBOC. Bộ Tài chính sẽ chủ trì xây dựng chiến lược đầu tư dự trữ quốc tế,

và PBOC sẽ chịu trách nhiệm can thiệp thị trường ngoại hối và thận trọng quản

lý dự trữ ngoại hối. Dự trữ ngoại hối của Trung Quốc nên được chia thành một

25

danh mục đầu tư thanh khoản và danh mục đầu tư, danh mục đầu tư thanh

khoản là đầu tư vào tính thanh khoản cao và đánh giá các chứng khoán nợ chính

phủ của các nước đang phát triển, và danh mục đầu tư được chủ yếu là đầu tư

vào doanh nghiệp nợ và chứng khoán vốn. Các quỹ tài sản có chủ quyền thuộc

Bộ Tài chính sẽ chịu trách nhiệm đầu tư của danh mục đầu tư, trong khi Cơ

quan Quản lý nhà nước về ngoại hối theo PBOC sẽ chịu trách nhiệm quản lý

danh mục đầu tư thanh khoản.

-Thứ hai, Trung Quốc có thể sử dụng đầu tư ra nước ngoài để tái chế

ngoại hối dư thừa mà nó dự trữ. Các công ty Trung Quốc có thể tận dụng lợi

thế của các cơ hội đầu tư bên ngoài Trung Quốc tham gia vào đầu tư ra nước

ngoài để giúp đa dạng hóa việc sử dụng ngoại dự trữ ngoại hối và có thể đạt

được lợi nhuận tốt hơn. Đầu tư ra nước ngoài của Trung Quốc, mặc dù đã phát

triển nhanh chóng trong những năm gần đây, song vẫn còn nhỏ so với quy mô

của nền kinh tế. Nhiều Công ty Trung Quốc còn yếu kém về nguồn lực, công

nghệ và bí quyết, phân phối các kênh truyền hình và thương hiệu cần thiết để

cạnh tranh trên trường quốc tế và có khả năng tăng thu hút đầu tư ra nước

ngoài trong tương lai để bù đắp cho những điểm yếu đó. Có thể cho PBOC phối

hợp với các ngân hàng thương mại cho vay đối với Trung Quốc các doanh

nghiệp hỗ trợ đầu tư ra nước ngoài. Tuy nhiên, các khoản đầu tư như vậy là

không phải không có rủi ro. Do sự thiếu kinh nghiệm của hầu hết các công ty

Trung Quốc trong việc quản lý xuyên quốc gia kinh doanh và kinh tế cũng đang

diễn ra khó khăn và cuộc khủng hoảng nợ quốc gia, nếu không kiểm soát đầy

đủ có thể phải đối mặt với những rủi ro đáng kể và không có gì đảm bảo rằng

có sẽ có lợi nhuận tốt hơn về đầu tư

-Thứ ba, quá trình đa dạng hóa các tài sản đồng đô la Mỹ sẽ được

tiếp tục, với một nguồn thu vừa phải trong các tài sản bằng USD và tăng tương

đối trong tài sản đồng euro. Mặc dù Trung Quốc bị một số vốn bị mất tài sản

đồng euro trong những năm gần đây, cuộc khủng hoảng nợ có chủ quyền đã

được được cải thiện do sự can thiệp chính sách của Ngân hàng Trung ương

châu Âu (ECB), tài chính gói trong các nước thành viên, và tái cơ cấu chứng

khoán nợ của Hy Lạp. Giá trị của Euro cũng đã trải qua điều chỉnh giảm đáng

kể, do đó, nó có thể là một thời điểm thích hợp để Trung Quốc tăng mua chứng