thực trạng tổ chức kế toán vốn bằng tiền và một số giải pháp hoàn thiên tổ chức công tác kế toán vốn bằng tiền tại công ty TNHH tư vấn thiết kế xây dựng VILA 16

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (290.38 KB, 53 trang )

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Lời mở đầu

Trong nền kinh tế thị trường hiện nay đòi hỏi mỗi doanh nghiệp sản xuất đều

phải đề ra cho mình những mục tiêu, chiến lược cụ thể nhằm đáp ứng nhu cầu thị hiếu

của khách hàng, cải thiện đời sống vật chất của người lao động,tăng tích lũy và mở

rộng sản xuất kinh doanh. Để thực hiện được điều đó doanh nghiệp phải đồng bộ quản

lý , đồng bộ mọi yếu tố liên quan đến quá trình sản xuất kinh doanh. Trong các doanh

nghiệp sản xuất thì yếu tố quan trọng nhất là nguyên vật liệu , tại các đơn vị kinh

doanh dich vụ thương mại thì việc đáp ứng nhu cầu của khách hàng quyết định đén

doanh thu của đơn vị .nhưng muốn đáp ứng được các yếu tố đầu vào của doanh nghiệp

đó thì khả năng thanh toán của doanh nghiệp đó luôn là yếu tố quan trọng nhất , nó

quyết định tới sự thành công của doanh nghiệp.

Xuất phát từ vấn đề trên ,sau một thời gian được thực tập tại công ty TNHH tư

vấn thiết kế xây dựng VILA 16 ,trên cơ sở những kiến thức đã được học cùng với sự

giúp đỡ nhiệt tình của cô bác và anh chị trong phòng kế toán của công ty, em đã đi sâu

vào nghiên cứu và tìm hiểu đề tài :

“ thực trạng tổ chức kế toán vốn bằng tiền và một số giải pháp hoàn thiên tổ chức

công tác kế toán vốn bằng tiền tại công ty TNHH tư vấn thiết kế xây dựng VILA 16 .”

Bài báo cáo thực tập gồm có 3 chương :

Chương 1: cơ sở lý luận của công tác kế toán vốn bằng tiền.

Chương 2: thực trạng công tác kế toán vốn bằng tiền tại công ty TNHH tư vấn

thiết kế xây dựng VILA 16.

Chương 3: kết luận về đề tài nghiên cứu tại đơn vị thực tập.

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

11

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Chương 1 :cơ sở lý luận của công tác kế toán vốn bằng tiền.

1.1 tổng quát về vốn bằng tiền.

1.1.1 khái niêm và phân loại vốn bằng tiền.

Vốn bằng tiền là toàn bộ các hình thức tiền tệ hiện thực do đơn vị sở hữu ,tồn tại

dưới hình thức giá trị , thực hiện chức năng thanh toán trong quá trình sản xuất kinh

doanh của doanh nghiệp. Vốn bằng tiền là một loại tài sản mà doanh nghiệp nào cũng

có và sử dụng.

Nếu phân loại theo hình thức tồn tại vốn bằng tiền của doanh nghiệp bao gồm:

-Tiền tại quỹ : gồm giấy bạc Việt Nam , ngoại tệ, bạc vàng,kim khí quý, đá quý

ngân phiếu hiện đang được giữ tại két của doanh nghiệp phục vụ nhu cầu chi tiêu trực

tiếp hàng ngày trong quá trình sản xuất kinh doanh.

-Tiền gửi ngân hàng : là tiền Việt Nam,ngoại tệ, vàng,bạc,kim khí quý, đá quý mà

doanh nghiệp gửi tại tài khoản của doanh nghiệp tại ngân hàng.

- Tiền đang chuyển : là tiền đang trong quá trình vận động đẻ hoàn thành chức

năng phương tiện thanh toán hoặc đang trong quá trình vận động từ trạng thái này sang

trạng thái khác.

1.1.2 đặc điểm ,nhiệm vụ, nguyên tắc hạch toán của vốn bằng tiền.

1.1.2.1 đặc điểm vốn bằng tiền

Trong quá trình sản xuất kinh doanh vốn bằng tiền vừa được sử dụng để đáp ứng

nhu cầu về thanh toán các khoản nợ của doanh nghiệp , mua vật tư hàng hóa trong quá

trình sản xuât kinh doanh, vừa là kết quả của việc mua bán hoặc thu hồi các khoản nợ .

Chính vì vậy, quy mô vốn bằng tiền đòi hỏi doanh nghiệp phải quản lý hết sưc chặt

chẽ vì vốn bằng tiền có tính luân chuyển cao nên nó là đối tượng của sự gian lận và ăn

cắp. vì thế trong quá trình hạch toán vốn bằng tiền, các thủ tục để bảo vệ vốn bằng

tiền khỏi sự ăn cắp hoặc lạm dụng là rất quan trọng, nó đòi hỏi việc sử dụng vốn bằng

tiền cần phải tuân thủ các nguyên tắc chế độ quản lý tiền tệ thống nhất của nhà nước.

chẳng hạn tiên mặt tại quỹ của doanh nghiệp dung để chi tiêu hàng ngày không được

vượt quá mức tồn quỹ mà doanh nghiệp và ngân hàng thỏa thuận theo hợp đồng

thương mại, khi có tiền thu bán hàng phải nôp ngay cho ngân hàng.

1.1.2.2 nhiệm vụ

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

22

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Xuất phát từ những đặc điểm nêu trên ,hạch toán vốn bằng tiên phải thực hiện

các nhiệm vụ sau:

-theo dõi tình hình thu, chi, tang , giảm,thừa , thiếu và số hiện có của từng loại

vốn bằng tiền.

- giám đốc thường xuyên kiểm tra về tình hình thực hiện chế độ quản lý tiên

mặt , kỷ luật thanh toán, kỷ luật tín dụng.

- hướng dẫn và kiểm tra việc ghi chép của thủ quỹ , thường xuyên kiêm tra đối

chiếu số liệu của thủ quỹ và kế toán tiền mặt.

- tham gia vào công tác kiểm kê quỹ tiền mặt , phản anh kết quả kiểm kê kịp thời.

1.1.2.3 nguyên tắc hạch toán vốn bằng tiền :

- hạch toán kế toán phải sử dụng thống nhất một đơn vị giá trị là “ đồng Việt

Nam” đẻ phản ánh tổng hợp các loại vốn bằng tiền.

- nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải quy đổi ra “đồng Việt Nam” để

ghi sổ kế toán. Đồng thời phải theo dõi cả nguyên tệ của các loại ngoại tệ đó.

- phải mở sổ chi tiêt cho từng loại ngoại tệ,vàng, bạc, kim khí quý, đá quý theo

đối tượng, chất lượng… cuối kỳ hạch toán phải điều chỉnh lại giá trị ngoại tệ, vàng,

bạc, kim khí quý,đá quý theo giá trị vào thời điêm tính toán để có được giá trị thực tế

và chính xác.

Nếu thực hiện đúng các nhiệm vụ và nguyên tắc trên thì hạch toán vốn bằng tiện

sẽ giúp cho doanh nghiệp quản lý tốt vốn bằng tiền , chủ động trong việc thực hiên kế

hoạch thu chi và sử dụng vốn có hiệu quả cao.

1.2 tổ chức công tác kế toán vốn bằng tiền.

1.2.1 tài khoản sử dụng và nguyên tắc hạch toán.

Tài khoản sử dụng để hạch toán tiền mặt tại quỹ là tk 111 “ tiền mặt” kêt cấu và

nội dung phản ánh tài khoản này bao gồm :

Bên nợ:

+các khoản tiền mặt , ngân phiếu, ngoại tệ, vàng , bạc.kim khí quý,đã quý nhập

quỹ, nhập kho.

+số thưa quỹ phát hiện khi kiểm kê.

+chênh lệch tỷ giá ngoại tệ tang khi điều chỉnh.

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

33

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Bên có

+các khoản tiền mặt, ngân phiếu, ngoại tệ, kim khí quý, đá quý, vàng , bạc hiện

còn tồn quỹ.

+ số thiếu hụt ở quỹ phát hiện khi kiểm kê.

+ chênh lệch tỷ giá ngoại tệ giảm khi điều chỉnh.

-

dư nợ : các khoản tiền, ngân phiếu , ngoại tệ,vàng, bạc, kim khí quý, đá quý

-

hiện có dư tồn quỹ.

Tài khoản 111 gồm 3 tài khoản cấp 2.

Tài khoản 111.1 “ tiền việt nam” phản ánh tình hình thu chi, thừa thiếu, tồn quỹ

-

tiền việt nam, ngân phiếu tại doanh ngiệp.

tài khỏan 111.2 ´tiền ngoại tệ” phản ánh tình hình thu chi thừa thiếu , điều

-

chỉnh tỷ giá , tồn quỹ ngoại tệ tại doanh nghiệp quy đổi ra đồng việt nam.

Tài khoản 111.3 “ vàng, Bạc, kim khí quý, đá quý” phản ánh giá trị vàng, bạc,

kim khí quý, đá quý nhập, xuất thừa, thiếu, tồn quỹ theo giá mua thực tế.

Cơ sở pháp lý để ghi nợ tk 111 là các phiếu thu còn cơ sở để ghi có tk 111 là

các phiếu chi.

1.2.1.1 nguyên tắc hạch toán tiền mặt tại quỹ trên tk 111:

- chỉ phản ánh vào tk 111 số tiền mặt ngân phiếu , ngoại tệ, vàng, bạc ,kim khí

quý, đá quý thực tế nhập xuất quỹ.

-kế toán quỹ tiền mặt chịu trách nhiệm mở sổ và lưu giữ sổ quỹ, ghi chép theo

trình tự phát sinh các khoản thu chi tiền mặt, ngân phiếu , ngoại tệ, vàng, bạc, kim khí

quý, đá quý tính ra số tiền tồn quỹ ở mọi thời điểm . riêng vàng, bạc , kim khí quý,đá

quýnhận ký cược phải theo dõi riêng trên một sổ hoặc trên một phần sổ.

- thủ quỹ là người chịu trách nhiệm giữ gìn, bảo quản và thực hiện các nghiệp vụ

nhập xuất tiền mặt , ngoại tệ, vàng , bạc, kim khí quý, đá quý tại quỹ.hàng ngày thủ

quỹ phải thường xuyên kiểm kê số tiền tồn quỹ thực tế và tiến hành đối chiếu trên sổ

quỹ, sổ kế toán . nếu có chênh lệch kế toán và thủ quỹ phải tự kiểm tra để xác định

nguyên nhân và kiến nghị biện pháp xử lý chênh lệch trên cơ sở báo cáo thưa hoặc

thiếu hụt.

1.2.2 kế toán khoản thu chi bằng tiền Việt Nam.

1.2.2.1 các nghiệp vụ tăng :

Nợ TK 111(111.1) : số tiền nhập quỹ.

Có TK 511 :thu tiền từ bán sản phẩm hàng hóa dịch vụ.

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

44

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Có TK 711: thu tiền từ hoạt động tài chính.

Có TK 721 : thu tiền từ hoạt động bất thường.

Có TK 112 : rút tiền từ ngân hàng.

Có TK 131, 136, 141 :thu hồi các khoản nợ phải thu.

Có TK 121 ,128,138, 144,244 : thu hồi từ các khoản vốn đầu tư ngắn hạn, các

khoản cho vay, ký cược, ký quỹ bằng tiền.

1.2.2.2 các nghiệp vụ giảm :

Nợ TK 112 : tiền gửi vào tài khoản ngân hàng.

Nợ TK 121, 221 : mua chứng khoán ngắn hạn và dài hạn.

Nợ TK 211, 213 ; mua tài sản cố định đưa vào sử dụng.

Nợ TK 241 : xuất tiền cho đầu tư xây dựng cơ bản tự làm.

Nợ TK 152, 153, 156 : mua hàng hóa, vật tư nhập kho ( theo phương pháp kê

khai thường xuyên ).

Nợ TK 611 : mua hàng hóa , vật tư nhập kho ( theo kiểm kê định kỳ ).

Nợ TK 311, 315 : thanh toán tiền vay ngắn hạn , nợ dài hạn đén hạn trả.

Nợ TK 331, 333, 334 : Thanh toán với khách hàng , nợp thuế và khoản khách

cho ngân sách , thanh toán lường và các khoản cho công nhân viên.

……………………

Có TK 111(111.1) số tiền thực xuất quỹ.

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

55

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Tk 111

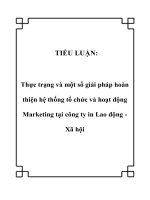

Tk 511, 512

Doanh thu bán hàng sp, dv

Tk 112

Gửi tiền mặt vào NH

TK 121, 128

TK 711, 712

chứng khoán, góp vốn liên doanh, đầu tư TSCĐ

Thu nhập từ hoạt đông tài chính , hoạt động bấtMua

thường

TK 112

TK 152, 153,156,611, 211

Rút TGNH về quỹ

Mua vật tư hàng hóa, TSCĐ

TK 131, 136, 141

TK 142,241,627 ,641, 642

Thu hồi khoản nợ phải thu

Các chi phí bằng tiền mặt

TK 331,315,333,334

TK 121,128,221, 222, 228

Thu hồi các khoản đầu tư, ký cược , ký quỹ

Trả các khoản nợ phải trả

TK 144,244

Xuất tiền đi thế chấp , ký quỹ, ký cược

Tk 338, 344

TK 414,415,431

Bổ xung quỹ

Tk 138

Nhận tiền do đơn vị khác ký cược, ký quỹ

Tk 388

Sơ đồ 1.1 TỔNG HỢP THỂ HIỆN QUÁ TRÌNH HẠCH TOÁN THU

CHI TIỀN MẶT

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

66

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Phiếu thu, phiếu chi, giấy đề

nghị thanh toán.

P

Sổ quỹ tiền mặt.

Nhật ký chung

Sổ cái tk 111

Bảng cân đối số phát sinh

Ghi chú : ghi hàng ngày :

Báo cáo tài chính.

Ghi cuối tháng :

Sơ đồ 1.2 : sơ đồ luân chuyển chứng từ , sổ sách trong kế toán tiền mặt tại công ty

TNHH tư vấn thiết kế xây dựng VILA 16

1.2.3 Kế toán tiền gửi ngân hàng :

Trong quá trình sản xuất kinh doanh , các khoản thanh toán giữa doanh nghiệp với các

cơ quan , tổ chức kinh tế khác được thực hiện chủ yếu qua ngân hàng, đảm bảo cho

việc thanh toán vừa an toàn vừa thuận tiện , và chấp hành nghiêm chỉnh luật thanh

toán.

Theo chế độ quản lý tiền mặt và chế độ thanh toán không dung tiền mặt, toàn bộ số

tiền của doanh nghiệp trừ số được giữ tại quỹ tiên mặt ( theo thỏa thuận của doanh

nghiệp với ngân hàng) đều phải gửi vào tài khoản tại ngân hàng. Các khoản tiền của

doanh nghiệp tại ngân hàng bao gồm : tiền việt nam, ngoại tệ, vàng , bạc, kim khí quý,

đá quý trên các tài khoản tiền gửi chính, tiền gửi chuyên dung cho hình thức thanh

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

77

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

toán không dùng tiền mặt như tiền lưu ký, séc bảo chi, séc định mức, séc chuyển tiền,

thư tín dụng . để chấp hành tốt kỷ luật thanh toán đòi hỏi doanh nghiệp phải theo dõi

chặt chẽ tình hình biến động và số dư của từng loại tiền gửi.

1.2.3.1 chứng từ dùng đẻ hạch toán tiền gửi ngân hàng

- các giấy báo có, báo nợ, bản sao kê của ngân hàng.

- các chứng từ khác : séc chuyển khoản , séc định mức , séc bảo chi, ủy nhiệm chi, ủy

nhiệm thu.

1.2.3.2 tài khoản sử dụng và nguyên tắc hạch toán:

Hạch toán tiền gửi ngân hàng ( TGNH) được thực hiện trên tài khoản 112 – TGNH.

Kết cấu và nội dung của tài khoản này như sau :

Bên nợ : các khoản tiền gửi vào ngân hàng.

Bên có : các khoản tiền rút ra từ ngân hàng.

Dư nợ : số tiền hiện còn gửi tại ngân hàng.

Tài khoản 112 có 3 tài khoản cấp 2 :

+ tk 112.1 – tiền Việt Nam : phản ánh khoản tiền Việt Nam đang gửi tại ngân hàng.

+ tk 112.2 – ngoại tệ : phản ánh các khoản ngoại tệ đang gửi tại ngân hàng đã quy đổi

ra đồng Việt Nam.

+ tk 112.3 – vàng , bạc , kim khí quý. Đá quý : phản ánh giá trị vàng, bạc, kim khí quý,

đá quý đang gửi tại ngân hàng.

*nguyên tắc hạch toán trên tài khoản 112-TGNH.

- khi phát hành các chứng từ tài khoản TGNH, các doanh nghiệp chỉ được phép phát

hành trong phạm vi số dư tiền gửi của mình. Nếu phát hành quá số dư là doanh nghiệp

vi phạm kỷ luật thanh toán và phải chịu phạt theo chế độ quy định . chính vì vậy, kế

toán trưởng phải thường xuyên phản ánh được số dư tài khoản phát hành các chứng từ

thanh toán.

- khi nhận được các chứng từ do ngân hàng gửi đến kế toán phải kiểm tra đối chiếu với

các chứng từ gốc kèm theo . trường hợp có sự chênh lệch giữa số liệu trên sổ kế toán

của doanh nghiệp , số liệu ở chứng từ gốc với số liệu trện chứng từ của ngân hàng thì

doanh nghiệp phải thong báo cho ngân hàng để cùng đối chiếu xác mình và sử lý kip

thời. nếu đến cuối kỳ vẫn chưa xác định được rõ nguyên nhân chênh lệch thì kế toán

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

88

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

ghi sổ theo giấy báo hay bản sao kê của ngân hàng. Số chênh lệch được ghi vào các tài

khoản chờ xử lý.( tk 138.3- tài sản thiếu chờ xử lý, tk 138.1- tài sản thừa chờ xử

lý).sang kỳ sau phải tiếp tục kiểm tra đối chiếu tìm hiểu nguyên nhân chênh lệch để

điều chỉnh lạc số liệu đã ghi sổ.

- trường hợp doanh nghiệp mở tk TGNH ở nhiều ngân hàng thì kế toán phải tổ chức

hạch toán chi tiết theo từng ngân hàng để tiện cho việc kiểm tra đối chiếu.

- tại những đơn vị có bộ phận phụ thuộc cần mở tài khoản chuyên thu, chuyên chi phù

hợp để thuận tiện cho công tác giao dịch, thanh toán , kế toán phải mở sổ chi tiết để

giám sat chạt chẽ tình hình sử dụng từng loại tiền gủi nói trên.

1.2.3.3 trình tự hach toán tiền gủi tại ngân hàng:

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

99

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Tk 112

Tk 111

Gửi tiền vào NH

Tk 111

Rút tiền gửi NH

Tk 511, 512, 156,611

Doanh thu bán sản phẩm hàng hóa dịch vụ

Tk 131, 136,141

Tk 152,153

Mua vật tư hàng hóa

Tk 214

Thu hồi các khoản nợ phải thuMua TSCĐ, thanh toán, chi phí XDCB.

TK 121,128, 211, 213,221,222

Tk 311,351,331 ,333,336,338

Thu hồi vốn đầu tư bằng chuyển khoản

Thanh toán các khoản nợ phải trả

TK 3386,344

Tk 121 ,128

TK411,441, 451 ,461

Mua chứng khoán , góp vôn liên doanh

Nhận ký cược ký quỹ của đơn vị khác

TK 144,244

TK 627,641,642

Thanh

Nhận vốn liên doanh do ngân sách cấp ,cổ đông

góp toán các khoản chi phí phục vụ sản xuất

Nhận tiền cấp dưới nộp lên để lập quỹ quản lý cấp trên

Thu hồi tiền ký cược , ký quỹ

Tk144,244

Nhận kinh phí sự nghiệp

Xuất tiền đi ký cược ký quỹ

GVHD : TH.S

Tuấn

ThuPhạm

nhậpAnh

hoạt

động tài

Sinh viên: Phạm Thị Vị

chính, hoạt động bất

Tk 711,721thường

1010

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Sơ đồ hạch toán 1.3

Giấy báo có, giấy báo nợ ủy

nhiệm thu, ủy nhiệm chi

Số tiền gửi ngân hàng

Sổ nhật ký chung.

Bảng tổng hợp

chi tiết tk 112

Sổ cái tk 112

3

Bảng cân đối

số phát sinh

3

Báo cáo tài chính

Ghi chú:

ghi hàng ngày :

ghi cuối tháng :

quan hệ đối chiếu, kiểm tra :

sơ đồ 1.4 quy trình hạch toán tiền gửi ngân hàng.

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

1111

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

1.3 hình thức sổ kế toán

Hình thức tổ chức sổ kế toán trong doanh nghiệp bao gồm : số lượng và các mẫu

sổ , kế cấu từng loại sổ , trình tự và phương pháp ghi chép từng loại sổ, mối quan hệ

giữa các loại sổ kế toán với nhau và giữa sổ kế toán với báo cáo kế toán.

Việc lựa chọn nội dung và hình thức tổ chức sổ kế toán phù hợp cho từng doanh

nghiệp phụ thuộc vào các điều kiện :

+ Đặc điểm của từng loại hình hoạt động sản xuất kinh doanh của doanh nghiệp ,

tính chất phức tạp của hoạt động tài chính,quy mô doanh nghiệp lớn hay nhỏ, khối

lượng nghiệp vụ kinh tế phát sinh nhiều hay ít.

+ yêu cầu của công tác quản lý, trình độ của cán bộ quản lý.

+ trình độ nghiệp vụ và năng lực của nhân viên kế toán.

+ điều kiên và phương tiện vật chất phục vụ cho công tác kế toán.

Hiện nay theo chế độ quy định có 4 hình thức tổ chức sổ kế toán:

-

Nhật ký sổ cái.

Nhật ký chung.

Nhật ký chứng từ.

Chứng từ ghi sổ.

Mỗi hình thức đều có ưu nhược điểm riêng và chỉ thực sự phát huy tác dụng trong

những điều kiện thích hợp.

1.3.1hình thức nhật ký sổ cái.

Đặc điểm chủ yếu : hình thức sổ kế toán nhật ký sổ cái có đặc điểm chủ yếu là mọi

nghiệp vụ kinh tế phat sinh được ghi sổ theo thứ tự thời gian kế hợp với việc phân loại

theo hệ thống vào sổ nhật ký sổ cái.

Hệ thống bao gồm:

Sổ kế toán tổng hợp: sư dụng duy nhất một sổ là sổ nhật ký sổ cái.

Sổ kế toán chi tiết :bao gồm sổ chi tiết TSCĐ, vật liệu thành phẩm tùy thuộc vào

đặc điểm yêu cầu quản lý đối với từng đối tượng cần hạch toán chi tiết mà kết cấu mỗi

sổ kế toán chi tiết ở mỗi doanh nghiệp đều có thể khác nhau.

•

Ưu nhược điểm và phạm vi sử dụng.

+ Ưu điểm : dễ ghi chép , dễ đối chiếu và kiểm tra số liệu.

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

1212

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

+ Nhược điểm : khó phân công lao động , khó áp dụng phương tiện kỹ thuật

tính toán , đặc biệt nếu doanh nghiệp sử dụng nhiều tài khoản, khối lượng phát

sinh lớn thì nhật ký sổ cái sẽ cồng kềnh phức tạp.

+ phạm vi sử dụng : trong các doanh nghiệp có quy mô nhỏ, nghiệp vụ kinh tế

phát sinh ít và sủ dụng ít tài khoản như các doanh nghiệp tư nhân quy mô nhỏ.

1.3.2 hình thức chứng từ ghi sổ.

Đặc điểm chủ yếu : mọi nghiệp vụ kinh tế phát sinh phản ánh ở chứng từ gốc đều được

phân loại để lập chứng từ ghi sổ trước khi ghi vào sổ kế toán tổng hợp. Trong hình

thức này việc ghi sổ kế toán theo thứ tự thời gian tách rời với việc ghi sổ kế toán theo

hệ thống trên hai loại sổ kế toán tổng hợp khác nhau là sổ đăng ký chứng từ ghi sổ và

sổ cái các tài khoản.

Hệ thống sổ kế toán :

•

Sổ kế toán tổng hợp : gồm sổ đăng ký chứng từ ghi sổ và sổ cái các tài khoản.

Sổ kế toán chi tiết : tương tự trong nhật ký sổ cái.

Ưu nhược điểm và phạm vi sử dụng:

+ Ưu điểm : dễ ghi chép do mẫu sổ đơn giản, dễ kiểm tra đối chiếu , thuận tiện

cho việc phân công công tác và cơ giới hóa công tác kế toán.

+ nhược điểm : ghi chép còn trùng lặp , việc kiểm tra đối chiếu thường bị châm.

+ phạm vi sử dụng : thích hợp với những doanh nghiệp có quy mô vừa và lớn

có nhiều nghiệp vụ kinh tế phát sinh.

1.3.3 hình thức nhật ký chứng từ.

Đặc điểm : kết hợp giauwx việc ghi chép theo trình tự thời gian với việc ghi sổ theo hệ

thống , giữa kế toán tổng hợp và kế toán chi tiết, giữa việc ghi chép hàng ngày với việc

tổng hợp số liệu báo cáo cuối tháng.

Hệ thống sổ kế toán:

-

Sổ kế toán tổng hợp: các nhật ký chứng từ , các bảng kê.

Sổ kế toán chi tiết : ngoài các sổ kế tóan chi tiết sử dung như trong hai hình

thức trên ( CTGS và NKSC) còn sử dụng các bảng phân bổ.

• Ưu nhược điểm và phạm vi sử dụng:

+ ưu điểm : giảm bớt khối lượng ghi chép , cung cấp thông tin kịp thời thuận

tiện cho việc phân công công tác.

+ nhược điểm : kế cấu sổ phức tạp , không thuận tiện cho cơ giới hóa.

+ phạm vi sử dụng : ở các doanh nghiệp có quy mô lớn, nhiều nghiệp vụ kinh tế

phát sinh, trình độ nghiệp vụ của kế toán vững vàng.

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

1313

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

1.3.4 hình thức nhật ký chung.

Đặc điểm chủ yếu : các nghiệp vụ kinh tế phát sinh vào chứng từ gốc để ghi sổ

nhật ký chung theo thứ tự thời gianvaf nội dung nghiệp vụ kinh tế phản ánh đúng mối

quan hệ khách quan giữa các đối tượng kế toán ( quan hệ đối ứng giữa các tài khoản )

rồi ghi vào sổ cái.

Hệ thống sổ:

-

Sổ kế toán tổng hợp : sổ nhật ký chung , các sổ nhật ký chuyên dùng, sổ cái cái

-

tài khoản ( 111,112,113).

Sổ kế toán chi tiết : tương tự như các hình thức trên.

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

1414

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Chương 2 công tác kế toán vốn bằng tiền tại công ty TNHH tư vấn thiết kế

xây dựng VILA 16

2.1 Tìm hiểu chung về công ty TNHH tư vấn thiết kế xây dựng VILA 16.

2.1.1 đặc điểm hoạt động của doanh nghiệp

Căn cứ pháp lý :

+ đăng ký thành lập công ty lần đầu ngày 02 tháng 11 năm 2012

Tên đầy đủ : công ty TNHH tư vấn thiết kế xây dựng VILA 16.

Tên giao dịch quốc tế : VILA 16 CONSTRUCTION DESIGN CONSULTANL

COMPANY LIMITED.

Trụ sở chính đặt tại : thôn đại độ - Xã tiên cường – huyện tiên lãng – thành phố hải

phòng.

Chi nhánh : số 110/261 Trần Nguyên Hãn – Nghĩa Xá – Lê Chân – Hải Phòng.

Số điện thoại : 031.3783.183

Di động : 0972.59 69 78

công ty TNHH tư vấn thiết kế xây dựng VILA 16 được thành lập theo giấy chứng

nhận đăng ký kinh doanh số 0201282530

Tài khoản ngân hàng :2106201001660 tại ngân hàng nông nghiệp và phát triển nông

thôn tiên lãng.

+ công ty TNHH tư vấn thiết kế và xây dựng VILA 16 là một doanh nghiệp hoạt động

kinh doanh có tư cách pháp nhân , có quyền và nghĩa vụ theo luật định, thực hiện chế

độ hạch toán kinh tế độc lập, sử dụng con dấu riêng , được mở tài khoản tại ngân hàng

theo quy định của pháp luật. Hoạt động theo điều lệ của công ty TNHH và luật doanh

nghiệp.

+ các hoạt động kinh doanh chính trong công ty:

* giám sát công tác lắp đặt thiết bị , xây dựng và hoàn thiện công trình giao thông

* xây dựng các loại nhà

* dịch vụ phục vụ đồ uống

*nhà hàng và các dịch vụ ăn uống phục vụ lưu động

- tổng số công nhân viên và người lao động : 11 người

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

1515

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

2.1.2 chính sách kế toán áp dụng tại doanh nghiệp

- bộ máy kế toán của công ty được tổ chức theo mô hình tập trung, các nghiệp vụ kế

toán phát sinh được tập trung tại công ty. tại đây thực hiện việc tổ chức hướng dẫn

kiểm tra thực hiện toàn bộ phương pháp thu thập xử lý thông tin ban đầu , chế độ hạch

toán và quản lý theo đúng quy địn của bộ tài chính , cung cấp một cách đày đủ chính

xác kịp thời những thông tin cần thiết về tình hình tài chính của công ty. Từ đó tham

mưu cho ban giám đốc từ đó đưa ra phương hướng chiến lược kinh doanh và phát triển

cho công ty.

* tại đơn vị có áp dụng :

-kỳ kế toán năm.

- đơn vị tiền tệ sử dụng trong năm kế toán : VNĐ

- hạch toán theo nguyên tắc giá gốc

- chế độ kế toán áp dụng : đơn vị áp dụng chế độ kế toán doanh nghiệp ban hành theo

quyết định số 48/2006/QĐ-BTC ngày 20/3/2006 của bộ trưởng bộ tài chính.

- hình thức kế toán áp dụng: nhật ký chung áp dụng trên máy vi tính , bảng tính excel

- phương pháp kế toán hàng tồn kho.

+ nguyên tắc ghi nhận hàng tồn kho : hàng tồn kho được tính theo giá gốc , trường hợp

giá trị thuần có thể thực hiện được thấp hơn giá trị gốc thì phải tính theo giá trị thuần

có thể thực hiện , giá gốc hàng tồn kho gồm : chi phí mua, chi phí chế biến và các chi

phí liên quan trực tiếp khác để có được hàng tồn kho ở địa điểm và trạng thái hiện tại.

+phương pháp tính giá hàng tồn kho cuối kỳ : phương pháp bình quân gia quyền sau

mỗi lần nhập

+ phương pháp hạch toán hàng tồn kho : kê khai thường xuyên

-phương pháp khấu hao tài sản cố định đang sử dụng : theo phương pháp đường thẳng.

- nguyên tắc ghi nhận chi phí đi vay : nguyên tắc vốn hóa các khoản đi vay

-nguyên tắc ghi nhận các khoản chi phí phải trả : ghi nhận các khoản chi phí ước tính

cho hoạt động sản xuất kinh doanh nhưng thực tế chưa phát sinh.

-nguyên tắc và phương pháp ghi nhận các khoản dự phòng phải trả

-nguyên tắc ghi nhận chênh lệch tỷ giá hối đoái

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

1616

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

-nguyên tắc và phương pháp ghi nhận doanh thu : đơn vị đã chuyển giao phần lớn rủi

ro và lợi ích gắn liền với quyền sở hữu sản phẩm hàng hóa cho người mua.đơn vị

không còn lắm giữ quyền sở hữu hàng hóa như người sở hữu hàng hóa hoặc quyền

kiểm soát hàng hóa , doanh thu được xã định tương đối chắc chán ,doanh nghiệp đã

thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng.xác định được chi phí

liên quan đến giao dịch bán hàng. nguyên tắc ghi nhận doanh thu bán hàng : đơn vị đã

thu được hoặc sẽ thu được lợi ích kinh tế tuef giao dịch bán hàng : xác định được chi

phí liên quan đến giao dịch bán hàng .nguyên tắc ghi nhận doanh thu bán hàng và cung

cấp dịch vụ : có khả năng thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó.

- hệ thống tài khoản kế toán áp dụng:

+ hệ thống tài khoản cấp 1 gồm 10 loại

TK loại 1,2 TK phản ánh tài sản

TK loại 3,4 TK phản ánh nguồn vốn

TK loại 5,7 TK mang kết cấu TK phản ánh nguồn vốn

TK loại 6,8 TK mang kết cấu phản ánh tài sản

TK loại 9 duy nhất chỉ có TK 911 là tk xác định kết quả sản xuất kinh doanh

TK loại 0 là nhóm TK ngoài bảng cân đối kết toán

+ hệ thống tài khoản cấp 2 được thiết kế phù hợp với đặc điểm sản xuất kinh doanh

của công ty trên cơ sở tài khoản cấp 1 và các chỉ tiêu quản lý , mục đích quản lý cho

thuận tiện

2.2 thực trạng công tác kế toán vốn bằng tiền tại công ty TNHH tư vấn thiết kế

xây dựng VILA 16

2.2.1 TK 111 “ tiền mặt” ( TK 111 – tiền Việt Nam)

- tài khoản 111- tiền mặt có 3 tài khoản cấp 2:

tài khoản 1111 – tiền mặt việt nam

tài khoản 1112 – tiền mặt ngoại tệ

tài khoản 1113 – vàng bạc kim khí đá quý

-nội dung phản ánh tình hình thu chi tồn quỹ của doanh nghiệp

kết cấu tài khoản

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

1717

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

TK 111- tiền mặt

SDDK:xxx

các khoản tiền mặt ngoại tệ,

vàng, kim khí quý, đá quý

nhập quỹ

các khoản tiền mặt ngoại tệ

vàng bạc, kim khí quý, đá

quý xuất quỹ

số tiền mặt ngoại tệ vàng bạc,

kim khí quý, đá quy phát hiện

thừa khi kiểm kê

số tiền mặt ngoại tệ vàng ,

bạc ,kim khí quý, đá quý phát

hiện thiếu khi kiểm kê

chênh lệch tỷ giá hối đoái tăng

do đánh gí lái số ngoại tệ cuối

ky (đối với tiền mặt bằng ngoại

tệ)

chênh lệch tỷ giá hối đoái

giảm do đánh giá lại số dư

ngoại tệ cuối kỳ( đối với tiền

mặt bằng ngoại tệ )

SDCK: các khoản tiền mặt, ngoại tệ,

vàng,kim khí quý, đá quý tồn quỹ

vào cuối kỳ

•

Chứng từ sử dụng :

Phiếu thu

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

mẫu số 01:TT

1818

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Phiếu chi

Giấy tạm ứngmẫu số 03:TT

Hóa đơn giá trị gia tăngmẫu số 04:TT

Các chứng từ có liên quan.mẫu số 05:TT

biên lai thu tiền

mẫu số 06:TT

bảng kê chi tiềnmẫu số 07:TT

• sổ kế toán sử dụng

chứng từ ghi sổ TK 111

Sổ cái TK111

Sổ quỹ tiền mặt

Sổ chi tiết tiền mặt

mẫu số 02:TT

Trích một số nghiệp vụ phát sinh tại công ty trong năm 2015.

nghiệp vụ 1 :ngày 31 tháng 01 năm 2015 thu tiền bán hàng ăn uống số tiền mặt

20.000.000 (đồng)

kế toán viết phiếu thu số 001 và làm thủ tục nhập quỹ.

ĐK :

nợ tk 111: 20.000.000

có tk 511 :18.181.818

có tk 333: 1.818.182

Công ty TNHH tư vấn thiết kế xây dựng

Mẫu số 02 –TT

VILA 16

( ban hành theo QĐ số 48/2006/QĐ-BTC

Địa chỉ : thôn đại đọ, xã tiên cường huyện ngày 14/09/2006 của Bộ Trưởng BTC )

tiên lãng, thành phố hải phòng

phiếu thu

quyển số:001

nợ tk 111: 20.000.000

có tk 511 :18.181.818

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

1919

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

có tk 333: 1.818.182

ngày 31 tháng 01 năm 2015

họ tên người nộp tiền : phan thành long

địa chỉ : tiên cường, tiên lãng, hải phòng

lý do nộp : thu tiền bán hàng ăn uống

số tiền 20.000.000 đồng

viết bằng chữ : mười chín triệu chín trăm chín mươi chín ngàn chín mươi chín đồng

chẵn.Kèm theo : 01 chứng từ ..........................chứng từ

gốc........................................................

đã nhân đủ số tiền viết bằng chữ : mười chín triệu chín trăm chín mươi chín ngàn chín

mươi chín đồng chẵn.

ngày 31 tháng 01 năm 2015

Giám đốc

( ký tên , đóng dấu )

Kế toán trướng

( ký họ tên )

Người nhận tiền

( ký họ tên )

Người lập

( ký họ tên)

Thủ quỹ

( ký họ tên)

nghiệp vụ 2 : ngày 02 tháng 02 năm 2015 rút tiền từ ngân hàng về nhập quỹ số tiền

40.000.000( đồng)

ĐK :

nợ tk 111: 40.000.000

có tk 112: 40.000.000

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

2020

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Công ty TNHH tư vấn thiết kế xây dựng

Mẫu số 02 –TT

VILA 16

( ban hành theo QĐ số 48/2006/QĐ-BTC

Địa chỉ : thôn đại đọ, xã tiên cường huyện

ngày 14/09/2006 của Bộ Trưởng BTC )

tiên lãng, thành phố hải phòng

phiếu thu

quyển số : 001

nợ tk 111: 40.000.000

có tk 112: 40.000.000

ngày 02 tháng 02 năm 2015

họ và tên người nộp tiền : phan thành vương

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

2121

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

địa chỉ : giang biên , vĩnh bảo, hải phòng

lý do nộp : rut tiền từ tài khoản

số tiền: 40.000.000 ( đồng)

viết bằng chữ: bốn mươi triệu đồng chẵn.

Kèm theo : 01 chứng từ ..........................chứng từ

gốc........................................................

đã nhân đủ số tiền viết bằng chữ: bốn mươi triệu đồng chẵn.

ngày 02 tháng 02 năm 2015

Giám đốc

( ký tên , đóng dấu )

Kế toán trướng

( ký họ tên )

Người nhận tiền

( ký họ tên )

Người lập

( ký họ tên)

Thủ quỹ

( ký họ tên)

nghiệp vụ 3:ngày 04 tháng 02 năm 2015 thu tiền từ hoạt đông bán hàng ăn uống số

tiền mặt là 19.800.000( đồng).

ĐK :

nợ tk 111 : 19.800.000

có tk 511: 18.000.000

có tk 333: 1.800.000

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

2222

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Công ty TNHH tư vấn thiết kế xây dựng

VILA 16

Địa chỉ : thôn đại đọ, xã tiên cường huyện

tiên lãng, thành phố hải phòng

Mẫu số 02 –TT

( ban hành theo QĐ số 48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ Trưởng BTC )

phiếu thu

quyển số 001

nợ tk 111 : 19.800.000

có tk 511: 18.000.000

có tk 333: 1.800.000

ngày 04 tháng 02 năm 2015

họ tên người nộp tiền : Phan Thành Long

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

2323

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

địa chỉ : tiên cường , tiên lãng , hải phòng

lý do nộp tiền : thu tiền bán hàng ăn uống

số tiền : 19.800.000 ( đồng )

viết bằng chữ: mười chín triệu tám trăm ngàn đồng chẵn.

Kèm theo : 01 chứng từ ..........................chứng từ

gốc........................................................

đã nhân đủ số tiền viết bằng chữ :mười chín triệu tám trăm ngàn đồng chẵn.

ngày 04 tháng 02 năm 2015

Giám đốc

( ký tên , đóng dấu )

Kế toán trướng

( ký họ tên )

Người nhận tiền

( ký họ tên )

Người lập

( ký họ tên)

Thủ quỹ

( ký họ tên)

nghiệp vụ 4 :ngày 13 tháng 02 năm 2015 thu tiền từ dịch vụ bán hàng ăn uống số tiền

2.783.000(đồng )

ĐK:

nợ tk 111: 2.783.000

có tk 511: 2.530.000

có tk 333:253.000

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

2424

BÁO CÁO THỰC TẬP TỐT NGHIỆP

TRƯỜNG ĐẠI HỌC HẢI PHÒNG

Công ty TNHH tư vấn thiết kế xây dựng

VILA 16

Địa chỉ : thôn đại đọ, xã tiên cường huyện

tiên lãng, thành phố hải phòng

Mẫu số 02 –TT

( ban hành theo QĐ số 48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ Trưởng BTC )

phiếu thu

quyển số 001

nợ tk 111: 2.783.000

có tk 511: 2.530.000

có tk 333:253.000

ngày 13 tháng 02 năm 2015

họ và tên người nộp : phan thành long

địa chỉ: tiên cường , tiên lãng , hải phòng

lý do nộp : thu tiền từ bán hàng ăn uống

GVHD : TH.S Phạm Anh Tuấn

Sinh viên: Phạm Thị Vị

2525