giải pháp nâng cao hiệu quả huy động vốn tại ngân hàng TMCP Ngoại thương

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (273.98 KB, 52 trang )

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

LỜI NÓI ĐẦU

Tính cấp thiết của đề tài

Trong nền kinh tế thị trường hiện nay , vai trò của vốn đối với các ngâng

hàng thương mại ngày càng trở nên quan trọng. Vốn của ngân hàng được hiểu là

những giá trị tiền tệ do ngân hàng thương mại tạo lập hoặc huy động được dùng

để cho vay, đầu tư hoặc thực hiện các dịch vụ kinh doanh khác.

Vốn của ngân hàng thương mại được hình thành từ nhiều nguồn khác nhau

như vốn tự có, vốn huy động, vốn đi vay và các nguồn vốn khác. Trong đó vốn huy

động là nguồn vốn chiếm tỷ lệ cao nhất trong tổng nguồn vốn kinh doanh của ngân

hàng thương mại. Muốn đóng vai trò thực sự như một trung gian tài chính, một tổ

chức kinh doanh tiền tệ chuyên nghiệp,muốn giữ thế chủ động trong kinh doanh

thì mỗi ngân hàng không thể không tiến hành huy động vốn. Nguồn vốn huy động

quyết định năng lực thanh toán cũng như quy mô các hoạt động cho vay, đầu tư,

bảo lãnh… của ngân hàng. Nó cũng có ảnh hưởng lớn đến năng lực cạnh tranh, vị

thế và uy tín cuả ngân hàng trên thị trường.

Rõ ràng , một ngân hàng có thế mạnh trong việc huy động vốn thì sẽ có

nhiều thuận lợi trong việc phát triển các dịch vụ,đẩu mạnh kinh doanh, mở rộng thị

trường. Vì vậy, mỗi ngân hàng đều cần quan tâm thường xuyên đến công tác huy

động vốn, đáp ứng yêu cầu kinh doanh cuả bản thân ngân hàng và nhu cầu về vốn

cho nền kinh tế.

Mục đích nghiên cứu

-Hệ thống hóa những vấn đề cơ bản về nghiệp vụ huy động vốn.

-Phân tích đúng thực trạng công tác nguồn vốn của ngân hàng TMCP Ngoại

thương.

-Đưa ra các giải pháp tạo bước chuyển biến mới trong hoạt động huy động

vốn tại ngân hàng TMCP Ngoại thương.

Đối tượng và phạm vi nghiên cứu

-Đối tượng nghiên cứu của khóa luận là “ giải pháp nâng cao hiệu quả huy

động vốn tại ngân hàng TMCP Ngoại thương”

-Phạm vi nghiên cứu : tập trung phân tích thực trạng hiệu quả huy động

vốn tại ngân hàng TMCP Ngoại thương.

Nhóm trình bày: Nhóm 4

1

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

hương

1: NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ HUY ĐỘNG VỐN VÀ

HIỆU QUẢ HUY ĐỘNG VỐN CỦA NGÂN HÀNG THƯƠNG MẠI

I.

Khái niệm và đặc điểm của vốn huy động

I.1.

Khái niệm vốn huy động

Ngân hàng thương mại (NHTM) ra đời và phát triển gắn liền với các

hoạt động sản xuất kinh doanh của nền kinh tế. NHTM được coi như là một định

chế tài chính cơ bản trong đời sống kinh tế. NHTM hoạt động với ba nghiệp

vụ chính đó là: nghiệp vụ tài sản nợ (nghiệp vụ huy động vốn); nghiệp vụ tài sản

có (nghiệp vụ cho vay) và nghiệp vụ cung ứng dịch vụ ngân hàng như: dịch

vụ tư vấn, thanh toán hộ, giữ hộ, ... Các nghiệp vụ này có quan hệ mật thiết, tác

động hỗ trợ thúc đẩy nhau cùng phát triển, tạo nên uy tín và thế mạnh cạnh tranh

cho các NHTM, các nghiệp vụ này đan xen lẫn nhau trong quá trình hoạt động của

ngân hàng, tạo nên một chỉnh thể thống nhất trong quá trình hoạt động kinh

doanh của NH.

Kết cấu nguồn vốn của NHTM gồm có: vốn tự có, vốn huy động, vốn đi vay

và các nguồn vốn khác. Vốn huy động là một trong các nguồn vốn quan trọng

trong kết cấu nguồn vốn của NHTM.

Khái niệm vốn huy động: Vốn huy động là tài sản bằng tiền của các tổ chức

và cá nhân mà ngân hàng đang tạm thời quản lý và sử dụng với trách nhiệm hoàn

trả. Vốn huy động là nguồn vốn chủ yếu và quan trọng nhất của bất kỳ NHTM nào.

Bản chất của vốn huy động là các tài sản thuộc các chủ sở hữu khác nhau.

Ngân hàng chỉ có quyền sử dụng mà không có quyền sở hữu và có trách nhiệm

hoàn trả đúng gốc và lãi khi đến hạn hoặc khi họ có nhu cầu rút vốn. Vốn huy động

có vai trò quan trọng đối với hoạt động kinh doanh của NHTM. Nó cũng là nguồn

vốn chiếm tỷ trọng lớn trong tổng nguồn vốn kinh doanh. Thông thường vốn huy

động chiếm tỷ trọng trên 90% tổng nguồn vốn. Do đó hoạt động huy động vốn của

ngân hàng càng hiệu quả thì tổng nguồn vốn của ngân hàng sẽ tăng, là tiền đề để

tiến hành hoạt động sử dụng vốn.

I.2.

Đặc điểm vốn huy động

- Vốn huy động trong NHTM chiếm tỷ trọng lớn trong nguồn vốn của NHTM.

Các NHTM hoạt động được chủ yếu là nhờ vào nguồn vốn này.

Nhóm trình bày: Nhóm 4

2

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

- Vốn huy động, về mặt lý thuyết là một nguồn vốn không ổn định vì khách

hàng có thể rút tiền của họ mà không bị ràng buộc – vì đặc điểm này mà các

NHTM phải duy trì một khoản “dự trữ thanh khoản” để sẵn sàng đáp ứng nhu cầu

rút tiền của khách hàng.

- Có chi phí sử dụng vốn tương đối cao và chiếm tỷ trọng chi phí đầu vào rất

lớn trong hoạt động kinh doanh của NHTM.

- Đây là nguồn vốn có tính cạnh tranh gay gắt giữa các ngân hàng.

- Vốn huy động chỉ được sử dụng trong các hoạt động tín dụng và bảo lãnh,

các ngân hàng không được sử dụng nguồn vốn này để đầu tư.

II.

Các hình thức huy động vốn của NHTM

II.1.

Huy động tiền gửi:

a) Huy động tiền gửi không kỳ hạn:

Tiền gửi không kỳ hạn là hình thức gửi tiền mà người gửi có thể rút ra sử

dụng bất cứ lúc nào. Tiền gửi không kỳ hạn có lãi suất thấp hoặc không được trả

lãi bao gồm:

- Tiền gửi thanh toán: là các khoản tiền gửi không kỳ hạn, trước hết được sử

dụng để tiến hành thanh toán chi trả cho các hoạt động hàng hoá dịch vụ và các

khoản phát sinh trong quá trình kinh doanh một cách thường xuyên, an toàn và

thuận lợi. Tiền gửi thanh toán thường được quản lý tại ngân hàng trên tài khoản

tiền gửi thanh toán và tài khoản vãng lai.

- Tiền gửi không kỳ hạn thuần tuý: là khoản tiền được ký gửi với mục đích

bảo quản an toàn tài sản. Khi cần khách hàng có thể đến rút ra để chi tiêu. Cũng

giống như trường hợp trên, ngân hàng phải thoả mãn yêu cầu của khách hàng khi

họ có nhu cầu rút tiền và chỉ được phép sử dụng tài khoản khi đã đảm bảo khả

năng thanh toán, chi trả. Ở Việt Nam tiền gửi loại này được thể hiện dưới các hình

thức như: Tiền gửi không kỳ hạn của các tổ chức, cá nhân. Do tỷ trọng thanh toán

không dùng tiền mặt còn thấp, để khuyến khích thanh toán qua ngân hàng, các

NHTM Việt Nam trả lãi cho loại tiền gửi này như tiền gửi không kỳ hạn khác. Ở các

nước phát triển loại tiền gửi này chiếm vị trí quan trọng trong kết cấu nguồn vốn và

có chi phí đầu vào rất thấp.

Có thể nói tiền gửi không kỳ hạn là một nguồn để các ngân hàng huy động

vốn với chi phí thấp, trong khi đó quy mô vốn huy động được khá lớn. Tuy nhiên,

Nhóm trình bày: Nhóm 4

3

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

việc sử dụng các nguồn tiền này gặp nhiều bất lợi bởi nó mang tính chất không ổn

định, do khách hàng có thể gửi hoặc rút ra bất cứ khi nào, đặt ngân hàng trước rủi

ro thanh khoản. Do đó, muốn sử dụng hiệu quả nguồn này, ngân hàng phải tiến

hành nghiên cứu kỹ lưỡng về đặc điểm kinh doanh, thu nhập, chi tiêu…của khách

hàng để có kế hoạch khai thác hiệu quả.

b) Huy động tiền gửi có kỳ hạn

Đây là loại tiền gửi có sự thoả thuận trước giữa khách hàng và ngân hàng về

thời hạn gửi và rút tiền. Đại bộ phận tiền gửi này có nguồn gốc từ tích luỹ và ký

thác để hưởng lãi. Các NHTM nhận hai loại tiền gửi có kỳ hạn đó là tiền gửi có kỳ

hạn và tiền gửi báo rút. Đây là nguồn tiền tương đối ổn định, ngân hàng có thể sử

dụng phần lớn để kinh doanh. Chính vì vậy, NHTM luôn tìm cách để đa dạng hoá

loại tiền gửi này nhằm đáp ứng mọi nhu cầu của khách hàng.

c) Tiền gửi tiết kiệm

Xét về bản chất, tiền gửi tiết kiệm là một phần thu nhập của dân cư gửi vào

ngân hàng với mục đích tích luỹ tiền một cách an toàn và hưởng một phần lãi từ số

tiền đó. Tiền gửi tiết kiệm là một dạng đặc biệt để tích luỹ tiền tệ trong lĩnh vực

tiêu dùng cá nhân. Trên thực tế tiền gửi tiết kiệm được phát triển dưới hai hình

thức sau:

- Tiền gửi tiết kiệm không kỳ hạn: Là khoản tiền gửi có thể rút bất cứ lúc

nào, song không được sử dụng các công cụ thanh toán để chi trả cho người khác.

Đối với khoản tiền này, chủ tài khoản có thể rút tiền ra bất kỳ lúc nào mà không

phải báo trước. Tuy nhiên, số dư tài khoản này thường không lớn, nhưng có ưu

điểm hơn so với các tài khoản tiền gửi giao dịch ở chỗ: Số dư này ít biến động.

Vì vậy, ngân hàng trả lãi suất cho khoản tiền này cao hơn so với tiền gửi thanh

toán. Đó là điều kiện để các NHTM có thể dễ dàng huy động số vốn này.

- Tiền gửi tiết kiệm có kỳ hạn: Là khoản tiền gửi có sự thoả thuận về thời

hạn gửi và rút tiền, có mức lãi suất cao hơn so với tiền gửi không kỳ hạn. Và lãi

suất tỷ lệ thuận với độ dài kỳ hạn, những khoản gửi càng lâu thì lãi suất càng cao.

Tiền gửi tiết kiệm được coi là một công cụ huy động vốn truyền thống của

các NHTM. Vốn huy động từ tài khoản tiền gửi tiết kiệm thường chiếm một tỷ trọng

Nhóm trình bày: Nhóm 4

4

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

đáng kể. Tiền gửi tiết kiệm còn có thể chia ra thành ba loại: Tiền gửi tiết kiệm

không kỳ hạn, có kỳ hạn ngắn và có kỳ hạn dài.

- Tiền gửi tiết kiệm có kỳ hạn ngắn: Loại này khá quen thuộc ở Việt Nam,

NHTM Việt Nam thường huy động tiết kiệm với các kỳ hạn 3 tháng đến 1 năm. Về

nguyên tắc, khách hàng chỉ được rút ra khi đến hạn. Song, để tăng tính cạnh tranh

các ngân hàng thương mại vẫn cho phép khách hàng rút trước thời hạn (với những

quy định cụ thể).

- Tiền gửi tiết kiệm có kỳ hạn dài: Rất phổ biến ở một số nước công nghiệp

phát triển. Tiền gửi tiết kiệm dài hạn chỉ được phép rút ra khi đến hạn. Nó tạo lên

nguồn vốn có tính ổn định cho hoạt động cấp tín dụng dài hạn của NHTM.

II.2.

Phát hành các công cụ nợ.

Các NHTM có thể phát hành các công cụ nợ (nếu đủ điều kiện theo quy

định) như: chứng chỉ tiền gửi, kỳ phiếu ngân hàng, trái phiếu ngân hàng để huy

động vốn trong một thời gian nhất định.

Chứng chỉ tiền gửi là những giấy xác nhận tiền gửi định kỳ ở một ngân hàng

hay một định chế tài chính khác. Người sở hữu giấy này sẽ được thanh toán tiền lãi

theo kỳ và nhận đủ tiền vốn khi hết hạn. Chứng chỉ sau khi phát hành được lưu

thông trên thị trường tiền tệ. Các ngân hàng phát hành chứng chỉ tiền gửi chủ yếu

cho mục đích thanh khoản. Các chứng chỉ này thường không thuộc loại trái phiếu

chiết khấu, lãi suất của chúng thường cao hơn lãi suất của tín phiếu kho bạc và

mức độ rủi ro của nó cũng thấp.

Kỳ phiếu ngân hàng là một công cụ nợ ngắn hạn do ngân hàng phát hành

theo từng đợt để huy động vốn một cách linh hoạt nhằm đáp ứng nhu cầu vốn cho

những kế hoạch kinh doanh xác định của ngân hàng. Việc phát hành kỳ phiếu tùy

thuộc theo thời gian và tình hình cụ thể của nguồn vốn ngân hàng. Vốn này chỉ chỉ

được huy động trong thời gian nhất định, khi đã huy động đủ khối lượng theo dự

kiến ngân hàng sẽ ngừng việc huy động kỳ phiếu. Đây là hình thức huy động vốn

nhanh vì còn có lãi suất cao hơn lãi suất tiết kiệm cùng thời hạn, lại có thể chuyển

nhượng dễ dàng nên thu hút khối lượng vốn tương đối lớn.

Trái phiếu ngân hàng là một công cụ nợ dài hạn của ngân hàng, với các cam

kết thanh toán gốc vào ngày đáo hạn và thanh toán vào những thời gian xác định.

Lãi suất của trái phiếu thường cao hơn lãi suất tiền gửi tiết kiệm, kỳ phiếu…Trái

Nhóm trình bày: Nhóm 4

5

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

phiếu dùng để huy động vốn trung dài hạn phục vụ cho những kế hoạch phát triển

kinh doanh có quy mô lớn và dài hạn. Trong khi kì phiếu là được phát hành ở từng

chi nhánh với khung lãi suất, thời gian phát hành riêng biệt thì trái phiếu được phát

hành với quy mô lớn, đồng loạt trong hệ thống mỗi ngân hàng.

Ở nước ta hiện nay các hình thức huy động qua phát hành công cụ nợ còn

thấp so với nguồn huy động khác. Tuỳ theo từng thời kỳ, khi nào cần thì ngân hàng

mới huy động. Sử dụng nguồn này ngân hàng chủ động được thời gian sử dụng, số

lượng và giá cả của vốn. Tuy ngân hàng phải trả mức lãi suất cao hơn mức lãi suất

huy động vốn, nhưng có tác dụng kiềm chế lạm phát và góp phần cho sự hình

thành và phát triển của thị trường chứng khoán.

II.3.

Các hình thức huy động vốn khác.

Ngoài các hình thức huy động vốn trên, NHTM còn có các nguồn khác như:

Tiền gửi ký quỹ, tiền gửi đảm bảo khả năng thanh toán, tiền tạm giữ, tiền đang

chuyển và các khoản khác. NHTM cũng có thể sử dụng những hình thức huy động

vốn khác để thu hút nguồn vốn nhàn rỗi từ dân cư, từ nền kinh tế, từ nước ngoài

thông qua các hoạt động uỷ thác về các dịch vụ xã hội như: dịch vụ câu lạc bộ...

hoặc đứng ra làm đại lý phát hành chứng khoán cho các công ty, làm trung gian

thanh toán, làm đại lý bảo hiểm, làm đại lý uỷ thác đầu tư...

III. Vai trò của vốn huy động

III.1. Đối với ngân hàng

Vốn huy động chiếm tỷ trọng lớn nhất trong cơ cấu nguồn vốn kinh doanh

của NHTM, nó là nguồn vốn quan trọng nhất của ngân hàng.

Vốn huy động là nguồn lực chính để ngân hàng tiến hành các nghiệp vụ kinh

doanh của mình. Bởi vì nó không chỉ lớn về quy mô mà còn đa dạng về thời hạn và

so với các nguồn vốn khác thì nó có nhiều ưu điểm hơn hẳn. Xét về vốn tự có của

ngân hàng, ta thấy nó chiếm tỷ trọng rất nhỏ so với nhu cầu kinh doanh của ngân

hàng. Hơn nữa việc tăng vốn tự có là không dễ vì vốn tự có được hình thành chủ

yếu từ lợi nhuận và đóng góp của chủ sở hữu. Với các NHTM cổ phần thì có thể

phất hành cổ phiếu để tăng vốn nhưng lại đối mặt với nguy cơ giảm cổ tức của cổ

đông do hiệu ứng pha loãng. Xét về phần vốn vay từ NHTW và các NHTM khác thì

chỉ đáp ứng được một lượng vốn nhỏ, bị giới hạn về cả quy mô và thời hạn, chịu

ràng buộc về các quy định của NHNN, và đây chỉ là nguồn vốn vay nhằm giải quyết

Nhóm trình bày: Nhóm 4

6

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

tạm thời thiếu hụt vốn khả dụng trong thời gian ngắn chứ không thể đáp ứng nhu

cầu vốn về kinh doanh của ngân hàng.

Về hiệu quả kinh doanh, vốn huy động là nguồn vốn có chi phí rẻ nhất trong

các loại vốn. Vốn tự có xét về mặt kế toán thì không chịu chi phí nhưng về mặt

quản trị thì lại có chi phí cao nhất, chi phí vốn tự có chính là lợi nhuận của ngân

hàng. So với vốn đi vay thì chi phí tính trên 1 đồng vốn vay với thời hạn tương ứng

cao hơn nguồn vốn huy động.

Vốn huy động là nguồn lực chính để ngân hàng sử dụng cho vay, nguồn vốn

dồi dào thì ngân hàng có điều kiện mở rộng kinh doanh, thu hút khách hàng, nâng

cao năng lực cạnh tranh, uy tín và vị thế trên thị trường.

III.2. Đối với khách hàng

Đối với khách hàng là người gửi tiền thì thông qua công tác huy động vốn,

các tổ chức kinh tế cũng như người dân sẽ thu được lợi ích từ khoản vốn tạm thời

nhàn rỗi của mình thông qua lãi tiền gửi mà ngân hàng trả cho họ. Hơn nữa, ngân

hàng còn đảm bảo cho họ sự an toàn về khoản tiền gửi và cung cấp các dịch vụ

thanh toán tiện lợi.

Đối với khách hàng là người vay, họ sẽ thỏa mãn được nhu cầu vốn để kinh

doanh, chi tiêu, thanh toán mà không phải chi phí nhiều về sức lực, thời gian tìm

kiếm nơi cung ứng vốn tiện lợi, chắc chắn và hợp pháp.

III.3. Đối với nền kinh tế

Vốn huy động còn có ý nghĩa to lớn với nền kinh tế , thúc đẩy tăng trưởng

kinh tế vì nó đáp ứng nhu cầu vốn để đảm bảo quá trình tái sản xuất được thực

hiện liên tục và để mở rộng quy mô sản xuất. NHTM thông qua hoạt động huy động

vốn đã biến vốn nhàn rỗi không hoạt động thành vốn hoạt động, kích thích quá trình

luân chuyển vốn, thúc đẩy sản xuất kinh doanh phát triển.

Với tầm quan trọng nêu trên, các NHTM cần đặc biệt quan tâm để nâng cao

hiệu quả công tác huy động vốn hơn nữa.

IV.

Các chỉ tiêu đánh giá hiệu quả huy động vốn tại NHTM

IV.1. Khối lượng vốn, mức tăng trưởng và tính bền

vững

Nhóm trình bày: Nhóm 4

7

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Vốn huy động của ngân hàng phải có sự tăng trưởng ổn định về số lượng để

thoả mãn nhu cầu tín dụng, thanh toán cũng như các hoạt động kinh doanh khác

ngày càng tăng của ngân hàng. Nếu ngân hàng huy động được một lượng vốn lớn,

nhưng lại không ổn định, thường xuyên có những dòng tiền lớn bị rút ra thì lượng

vốn dành cho đầu tư, cho vay sẽ không lớn, hiệu quả huy động vốn không cao,

thường xuyên phải đối đầu với vấn đề thanh khoản.

Chỉ tiêu này được đánh giá qua: mức độ tăng giảm nguồn vốn huy động và

số lượng vốn huy động có kỳ hạn. Nguồn vốn tăng đều qua các năm, có độ gia

tăng đều đặn, đạt mục tiêu nguồn vốn đặt ra là nguồn vốn tăng trưởng ổn định.

IV.2. Chi phí huy động vốn

Quản lý chi phí vốn là hoạt động thường xuyên và quan trọng của mỗi ngân

hàng, vì mỗi sự thay đổi về cơ cấu nguồn vốn hay lãi suất đều có thể làm thay đổi

chi phí trả lãi, từ đó ảnh hưởng đến thu nhập ròng của ngân hàng

Tỷ trọng các khoản mục chi phí (1)

Số chi cho từng khoản mục

Chỉ số (1)

=

x

100(%)

Tổng chi phí

Qua chỉ số này, chúng ta có thể biết được kết cầu các khoản chi phí để có

thể hạn chế các khoản chi phí bất hợp lý, tăng cường các chi phí có lợi cho hoạt

động huy động vốn.

Lãi suất bình quân đầu vào (2)

Tổng chi phí trả lãi thực tế

Chỉ số (2)

=

x

100(%)

Tổng số vốn huy động bình quân

Nhóm trình bày: Nhóm 4

8

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Trả lãi tiền gửi là khoản chi phí chiếm tỷ trọng lớn nhất, nó là yếu tố quyết

định đến việc hoạch định lãi suất cho vay, do vậy ngân hàng cần phải phân tích cụ

thể chỉ tiêu lãi suất bình quân đầu vào.

Chi phí khác: Bên cạnh chi phí là lãi suất, trong quá trình HĐV ngân hàng

còn phải chịu một số chi phí khác như: chi phí tiền lương nhân viên, chi phí in ấn

giấy tờ nghiệp vụ, chi phí cơ sở vật chất, chi phí giao dịch…Chi phí này thường

chiếm tỷ trọng nhỏ trong tổng chi phí, nhưng nếu tiết kiệm được cũng góp phần

giảm bớt gánh nặng chi phí cho ngân hàng.

IV.3. Khả năng đáp ứng nhu cầu kinh doanh.

Để đánh giá khả năng đáp ứng nhu cầu kinh doanh, thường sử dụng các chỉ

tiêu so sánh nguồn vốn huy động được với các nhu cầu tín dụng, thanh toán và các

nhu cầu khác để thấy nguồn vốn huy động có thể đáp ứng được bao nhiêu, ngân

hàng phải vay thêm bao nhiêu để thoả mãn nhu cầu ấy. Để đạt được mục tiêu này,

ngân hàng phải có cơ cấu vốn hợp lý. Cơ cấu vốn huy động ở đây bao gồm cơ cấu

vốn theo ngắn hạn và trung hạn, dài hạn, cơ cấu vốn theo nội tệ và ngoại tệ, theo

tiền gửi dân cư và tiền gửi doanh nghiệp. Cơ cấu vốn hợp lý có thể đáp ứng được

tối đa nhu cầu sử dụng vốn, không có tình trạng bất hợp lý giữa vốn huy động với

nhu cầu sử dụng vốn. Ví dụ: khi phân tích cơ cấu vốn để đánh giá về khả năng và

quy mô thu hút vốn từ nền kinh tế của NHTM ta có chỉ số:

Vốn huy động

Chỉ số (3)

=

x

100(%)

Sử dụng vốn

IV.4. Chỉ tiêu lợi nhuận

Lợi nhuận của Ngân hàng là chỉ tiêu được xác định thông qua doanh thu và

chi phí của Ngân hàng. Lợi nhuận càng cao càng chứng tỏ Ngân hàng có hoạt động

hiệu quả, có thể bỏ ra chi phí ít mà hiệu quả thu lại cao. Muốn vậy Ngân hàng cần

có các kênh huy động hiệu quả với chi phí thấp nhưng sao cho vẫn đáp ứng được

nhu cầu sử dụng vốn của mình.

Nhóm trình bày: Nhóm 4

9

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

IV.5. Một số chỉ tiêu khác để đánh giá chất lượng HĐV

của NHTM

- Mức độ hoạt động của vốn huy động: Được đánh giá qua chỉ tiêu hệ số sử

dụng vốn. Hệ số sử dụng vốn càng tiến đến 1 càng tốt (trong điều kiện vẫn đảm

bảo các giới hạn an toàn trong hoạt động kinh doanh) điều này thể hiện nguồn vốn

được sử dụng tối đa.

- Mức độ thuận tiện của khách hàng: Được đánh giá qua các thủ tục gửi

tiền, rút tiền, các dịch vụ kèm theo của ngân hàng. Tiết kiệm thời gan và chi phí

cho khách hàng.

- Thời gian để huy động một lượng vốn nhất định.

- Một số chỉ tiêu khác như số lượng vốn bị rút ra trước hạn, kỳ hạn thực tế

của nguồn vốn.

Nhóm trình bày: Nhóm 4

10

Bài tiểu luận

hương

GVHD: Ths. Nguyễn Duy Sửu

2: THỰC TRẠNG HIỆU QUẢ HUY ĐỘNG VỐN TẠI NGÂN HÀNG

TMCP CÔNG THƯƠNG

I.

Khái quát cung về ngân hàng tmcp công thương

I.1.

Quá trình hình thành và phát triển

Ngày 01 tháng 4 năm 1963, Vietcombank chính thức được thành lập

theo Quyết định số 115/CP do Hội đồng Chính phủ ban hành ngày 30 thỏng 10

năm 1962 trên cơ sở tách ra từ Cục quản lý Ngoại hối trực thuộc Ngân hàng Trung

ương (nay là NHNN). Theo quyết định nói trên, Vietcombank đúng vai trò là ngân

hàng chuyên doanh đầu tiên và duy nhất của Việt Nam tại thời điểm đú hoạt động

trong lĩnh vực kinh tế đối ngoại bao gồm cho vay tài trợ xuất nhập khẩu và các dịch

vụ kinh tế đối ngoại khác (vận tải, bảo hiểm…), thanh toán quốc tế, kinh doanh

ngoại hối, quản lý vốn ngoại tệ gửi tại cỏc ngân hàng nước ngoài, làm đại lý cho

Chính phủ trong các quan hệ thanh toỏn, vay nợ, viện trợ với các nước Xã hội chủ

nghĩa (cũ)…Ngoài ra, Vietcombank cũng tham mưu cho Ban lãnh đạo NHNN về các

chính sách quản lý ngoại tệ, vàng bạc, quản lý quỹ ngoại tệ của Nhà nước và về

quan hệ với Ngân hàng Trung ương các nước, các Tổ chức tài chính tiền tệ quốc tế.

Ngày 21 tháng 9 năm 1996, được sự ủy quyền của Thủ tướng Chính

phủ, Thống đốc NHNN đã ký Quyết định số 286/QĐ-NH5 về việc thành lập lại

Vietcombank theo mô hình Tổng công ty 90, 91 được quy định tại Quyết định số

90/QĐ-TTg ngày 07 tháng 03 năm 1994 của Thủ tướng Chính phủ.

Trải qua hơn 45 năm xây dựng và trưởng thành, tính đến cuối năm 2008,

Vietcombank đã phát triển lớn mạng theo mô hình ngân hàng đa năng với 1 Hội sở

chính, 1 Sở Giao dịch, 60 Chi nhánh, 209 Phòng Giao dịch, 2 Công ty con trực thuộc

trên toàn quốc 1 công ty con tại nước ngoài và 1 văn phòng đại diện tại nước

ngoài, với đội ngũ cán bộ gần 9.000 người. Hoạt động của Vietcombank còn được

hỗ trợ bởi mạng lưới giao dịch quốc tế lớn nhất trong số các ngân hàng Việt Nam

với trên 1200 ngân hàng đại lý tại hơn 90 quốc gia và vùng lãnh thổ. Bên cạnh các

hoạt động kinh doanh, Ngân hàng Ngoại thương Việt Nam còn tích cực tham gia

các hiệp hội ngành nghề như Hiệp hội Ngân hàng Châu Á, Asean Pacific Banker’s

Club và là một trong những thành viên đầu tiên của Hiệp hội Ngân hàng Việt Nam.

Nhóm trình bày: Nhóm 4

11

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Bên cạnh vị thế vững chắc trong lĩnh vực ngân hàng bán buôn với nhiều

khách hàng truyền thống là các tổng công ty và doanh nghiệp lớn, Vietcombank đã

xây dựng thành công nền tảng phân phối rộng và đa dạng, tạo đà cho việc mở

rộng hoạt động ngân hàng bán lẻ và phục vụ doanh nghiệp vừa và nhỏ với các sản

phẩm, dịch vụ ngân hàng hiện đại và chất lượng cao. Vietcombank còn đầu tư vào

nhiều lĩnh vực khác như chứng khoán, quản lý quỹ đầu tư, bảo hiểm nhân thọ, kinh

doanh bất động sản, phát triển cơ sở hạ tầng v.v.. thông qua các công ty con và

công ty liên doanh.

Năm 2008 đã mở ra một chương mới trong lịch sử hoạt động của

Vietcombank với việc thực hiện thành công chương trình cổ phần hoá. Những thay

đổi về quản trị ngân hàng hiện đại theo thông lệ quốc tế, mở rộng loại hình kinh

doanh, phát triển các sản phẩm, dịch vụ ngân hàng hiện đại, đầu tư vào công

nghệ… sẽ góp phần đưa Vietcombank trở thành một trong những tập đoàn tài

chính đa năng hàng đầu trong khu vực trong giai đoạn năm 2015 – 2020.

I.2.

Nhóm trình bày: Nhóm 4

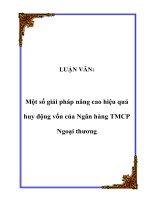

Cơ cấu tổ chức

12

Ban Kiểm soát

Ðại hội dồng cổ đông

Ủy ban Quản lý rủi ro, Ủy ban Nhân sự, Ủy ban Chiến luợc

Hội dồng Quản trị

Kiểm toán nội bộ, Giám sát hoạt động

Tổng Giám dốc & Ban Ðiều hành

Hội dồng tín dụng

TW, ALCO,...

Khối ngân hàng bán buôn

Khối kinh

doanh

& quản lý vốn

Kiểm tra Giám sát tuân thủ

Khối ngân hàng

bán lẻ

Khối quản lý

rủi ro

Khối tác nghiệp

Khối kế toán tài chính Các bộ phận hỗ trợ

HỆ THỐNG CÁC PHÒNG BAN CHỨC

NĂNG TẠI HỘI SỞ CHÍNH

13

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Đại hội cổ đông là cơ quan có quyền cao nhất tại ngân hàng

Hội đồng quản trị do đại hội cổ đông bầu ra, là cơ quan quản trị ngân

hàng, có toàn quyền quyết định mọi vấn đề liên quan đến mục đích, quyền lợi

của ngân hàng trừ những vấn đề thuộc thẩm quyền của đại hội cổ đông. Hội

đồng quản trị có vai trò định hướng chiến lược lập kế hoạch hoạt động hàng năm,

Chỉ đạo và giám sát hoạt động của ngân hàng thông qua ban điều hành và cc1

hội đồng

Ban kiểm soát do hội đồng cổ đông bầu ra có nhiệm vụ kiểm tra hoạt động

tài chính của ngân hàng, giám sát việc chấp hành chế độ hạch toán, kế toán,

hoạt động của hệ thống kiểm tra và kiểm toán nội bộ, thẩm định báo cáo, tài

chính hàng năm, báo cáo cho đại hội đồng cổ đông tính chính xác, trung thực,

hợp pháp về báo cáo tài chính của ngân hàng.

Tổng giám đốc là người chịu trách nhiệm trước hội đồng quản trị, trước

pháp luật về hoạt động hàng ngày của ngân hàng. Giúp việc cho tổng giám đốc là

phó tổng giám đốc, các giám đốc chi nhánh, giám đốc các công ty con chuyên về

các mảng khác nhau và bộ máy chuyên môn nghiệp vụ.

Chức năng của một số phòng cơ bản.

Phòng vốn: chịu trách nhiệm về mảng huy động vốn, cân đối nguồn vốn

huy động và sử dụng dựa trên các số liệu từ các chi nhánh; quản ly các vấn đề

liên quan đến lãi suất và rủi ro về lãi suất và rủi ro thanh khoản; kinh doanh trái

phiếu và các giấy tờ có giá; giao dịch với các khách hàng lớn là các tổ chức , công

ty trong và ngoài nước.

Phòng kinh doanh ngoại tệ: chịu trách nhiệm với các nghiệp vụ liên quan

đến ngoại tệ và kinh doanh ngoại tệ.

Phòng khách hàng: quản ly tín dụng đối với các khách hàng lớn là tổ chức

kinh tế, các tô chức xã hội(các tập đoàn kinh tế, các doanh nghiệp vừa và nhỏ…)

giải ngân các gói chính sách của chính phủ, cho vay đối với các dự án phát triển

kinh tế xã hội…

Phòng quản ly thẻ: quản l phát hành các loại thẻ: thẻ tín dụng quốc tế,thẻ

ghi nợ…mạng lưới ATM, các vấn đề liên quan đến dịch vụ thẻ và giải quyết các

vấn đề này trong hệ thống ATM rút tiền trong những năm vừa qua…

Nhóm trình bày: Nhóm 4

14

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Phòng tổ chức cán bộ và đào tạo: quản ly các vấn đề về tổ chức hàng

chính, tổ chức các cuộc họp, hội nghị; đào tạo và tuyển sinh các nhân viên ưu tú

có trình độ , có năng lực và thông thạo nghiệp vụ thỏa mãn nhu cầu các khách

hàng khó tính nhất…

Phòng quản ly rủi ro: có chức năng hỗ trợ các phòng ban khác trong quá

trình quản ly rủi ro thông qua các nhiệm vụ: xây dựng và quản ly rủi ro trong

toàn hệ thống ngân hàng; xây dựng, duy trì, hỗ trợ cho quá trình tự đánh giá rủi

ro, kiểm soát rủi ro; tham gia xây dựng quy trình nghiệp vụ theo chuẩn mực về

kiểm soát; tổng hợp và phổ biến các rủi ro đã phát sinh cho các bộ phận nghiệp

vụ có liên quan để học hỏi và rút kinh nghiệm…

Phòng kiểm toán và kiểm tra nội bộ: có chức năng giám sát chất lượng

thực hiện và đánh giá kết quả thực hiện quản ly rủi ro hoạt động trong toàn hệ

thống.

I.3.

Khái quát về hoạt động kinh doanh của Ngân

hàng TMCP Ngoại Thương Việt Nam

a) Các hoạt động chủ yếu của ngân hàng

- Huy động vốn và cho vay vốn.

- Mua bán ngoại tệ, thanh toán quốc tế, bảo lãnh, chiết khấu, tái chiết

khấu bộ chứng từ và các dịch vụ khác về ngoại hối theo chính sách quản l ngoại

hối của chính phủ,NHNN và ngân hàng TMCP Công Thương Việt Nam.

- Cung ứng các dịch vụ thanh toán và ngân quỹ, gồm: cung ứng các

phương tiện thanh toán , thực hiện các dịch vụ thanh toán trong nước cho khách

hàng, các dịch vụ thu-chi và phát triển tiền mặt cho khách hàng…

- Kinh doanh các dịch vụ ngân hàng khác, tư vấn tài chính, tín dụng cho

khách hàng.

- Bảo lãnh cho vay, bảo lãnh thanh toán, bảo lãnh thực hiện hợp đồng…

- Các hoạt động khác theo qyu định của NHNN và ngân hàng TMCP Ngoại

Thương Việt Na.

b) Địa bàn kinh doanh

Tính hết năm 2012, bên cạnh Hội sở chính, Ngân hàng ngoại thương hiện

có 1 sở giao dịch và 78 chi nhánh với 311 phòng giao dịch hoạt động tại 47/63

Nhóm trình bày: Nhóm 4

15

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

tỉnh thành phố trong cả nước. Mạng lưới hoạt động phân bố tập trung 26% ở

vùng Đông Nam Bộ, 17,9% ở Dồng Bằng Sông Cửu Long, 9,6% Ở vùng Bắc Bộ ,

Chưa có chi nhánh nào ở Tây Bắc. Ngoài ra, còn có trên 1700 ngân hàng đại ly tại

hơn 120 quốc gia và vùng lãnh thổ trên toàn thế giới.

c) Hoạt động huy động vốn

Mặc dù hoạt động trên địa bàn có số lượng lớn NHTM và có sự cạnh tranh

gay gắt cả về lãi suất tiền gửi cũng như công nghệ Ngân hàng hiện đại nhưng với

quyết tâm cao và sự nỗ lực phấn đấu tăng trưởng nguồn vốn, Ngân hàng TMCP

Ngoại Thương Việt Nam đã đẩy mạnh công tác huy động vốn với nhiều biện pháp

thích hợp nên đã thu được những thành công đáng kể.

d) Hoạt động sử dụng vốn

Huy động vốn là điều kiện cần thiết để tiến hành các hoạt động kinh

doanh, còn sử dụng vốn là hoạt động mang lại thu nhập, đảm bảo sự tồn tại và

phát triển của NHTM. Hầu hết các khoản thu nhập của Ngân hàng TMCP Ngoại

Thương là từ lãi tiền vay.Ý thức rõ vai trò và tầm quan trọng của hoạt động cho

vay nên trong thời gian qua Ngân hàng đã có nhiều biện pháp nhằm mở rộng qyu

mô tín dụng gắn liền với nâng cao chất lượng tiền vay, đảm bảo an toàn vốn

vay , hạn chế rủi ro.Bên cạnh đó, trong quá trình cấp tín dụng Ngân hàng cũng

cố gắn giảm bớt những thủ tục phiền hà,không cần thiết nhằm tạo điều kiện

thuận lợi cho các doanh nghiệp vay vốn phát triển sản xuất kinh doanh.

e) Kết quả kinh doanh

Góp phần vào kết quả hoạt động kinh doanh tiền tệ còn cò sự đóng góp

không nhỏ của cacc1 mặt hàng hoạt động như: hoạt động kinh doanh ngoại hối,

hoạt động thanh toán quốc tế, hoạt động kế toán, công tác kiểm tra nội bộ, công

tác thông tin điện toán, công tác tổ chức hành chính, công tác thi đua khen

thưởng…

Qua các năm, Ngân hàng TMCP Ngoại Thương đã có kết quả kinh doanh rất

đáng khích lệ.

II. PHÂN TÍCH HOẠT ĐỘNG HUY ĐỘNG VỐN TẠI NGÂN

HÀNG TMCP NGOẠI THƯƠNG

II.1.

Nhóm trình bày: Nhóm 4

Các sản phẩm huy động vốn

16

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Trong thời gian qua, Ngân hàng TMCP Ngoại Thương đã từng bước tìm

cho mình những hướng đi mới phù hợp với sự biến động của thị trường. Các sản

phẩm huy động vốn ngày càng đa dạng và phong phú đáp ứng tốt cho nhu cầu

ngày càng phức tạp của khách hàng. Các sản phẩm huy động vốn:

STT

Tên sản phẩm

1 Tiền gửi

1 Tiền gửi

1

thanh toán

1 Tiền gửi

2

tiết kiệm

a Không kỳ hạn

Thông thường

Lãi suất bậc

thang theo

số sư

b Có kỳ hạn

Thông thường

Lãi suất bậc

thang theo

số dư

Đặc điểm

Tiện ích

TG được huy động dưới 2 hình thức chính là TG thanh toán và TGTK

Là tiền gửi để nhận, lưu

An toàn, được hưởng lãi

trữ, chi tiêu các khoản tiền của suất không kỳ hạn, được sử dụng

khách hàng, thực hiện giao các dịch vụ tiện ích như: chuyển

dịch thanh toán không dùng tiền, dịch vụ thanh toán khác qua

tiền mặt, không bị hạn chế về ngân hàng.Được phát hành séc

số lần KH muốn gửi tiền vào và miễn phí mở tài khoản cũng

hoặc rút tiền ra.

như phí gửi tiền/rút tiền.

Được phân ra thành 2 loại chính là tiết kiệm không kỳ hạn và tiết

kiệm có kỳ hạn

Được phân ra thành nhiều loại phù hợp với từng đối tượng KH

Dành cho khách hàng có

Được hưởng lãi suất không

tiền tạm thời nhàn rỗi muốn kỳ hạn, Có thể gửi và rút tiền ở

gửi ngân hàng vì mục tiêu an bất cứ thời điểm giao dịch nào

toàn và sinh lợi nhưng không của ngân hàng, được dùng để

thiết lập được kế hoạch sử cầm cố vay vốn ngân hàng, được

dụng tiền tong tương lai.

bảo hiểm tiền gửi, được ngân

hàng phục vụ thu – chi tại nhà…

Dành cho khách hàng có

Ngoài các tiện ích của tiết

số tiền lớn tạm thời nhàn rỗi kiệm không kỳ hạn thông thường

muốn gửi ngân hàng vì mục thì khi dùng sản phẩm này khách

tiêu an toàn và sinh lợi nhưng hàng còn được lãi suất tăng dần

không thiết lập được kế hoạch theo số dư tiền gửi.

sử dụng tiền trong tương lai,

tiền gửi càng nhiều thì lãi suất

càng cao.

Được phân ra thành nhiều loại phù hợp với từng đối tượng KH

Dành cho khách hàng có

Được chuyển quyền sở

tiền tạm thời nhàn rỗi muốn hữu; được bảo hiểm tiền gửi;

gửi ngân hàng vì mục tiêu an được dùng để cầm cố vay vốn tại

toàn và sinh lợi thiết lập được ngân hàng; được ngân hàng thu

kế hoạch sử dụng tiền tong chi tại nhà; được rút một phần

tương lai. Kỳ hạn gửi linh hoạt gốc hoặc tất toán trước hạn,

theo tuần, tháng và tối đa là phần rút trước hạn được hưởng

60 tháng.

lãi suất không kỳ hạn, phần còn

lại giữ nguyên lãi suất khi gửi

tiền…

Lãi suất tăng dần tương

Ngoài các tiện ích như sản

ứng với mức tiền gửi, số dư phẩm tiền gửi tiết kiệm có kỳ hạn

Nhóm trình bày: Nhóm 4

17

Bài tiểu luận

Lãi suất bậc

thang theo

thời gian

Lãi suất thả nổi

Rút gốc

linh hoạt

c TGTK tích luỹ

2 GTCG

2

1

2

2

Kỳ phiếu

Trái phiếu

2 Chứng chỉ

3

tiền gửi

GVHD: Ths. Nguyễn Duy Sửu

tiền gửi cáng lớn, lãi suất càng thông thường thì còn được hưởng

cao.

mức lãi suất tăng dần theo số dư

tiền gửi. Tuy nhiên , không được

rút một phấn trước hạn , nếu tất

toán trước hạn thì hưởng lãi suất

không kỳ hạn.

Lãi suất tăng dần theo

Có kỳ hạn thông thường

thời gian thực gửi, thời gian gửi còn có tiện ích: hưởng mức lãi

càng dài thì lãi suất càng cao, suất tăng dần theo thời gian thực

lãi được nhập vào gốc khi đáo gửi, có thể tất toán trước hạn tại

hạn.

bất kỳ thời điểm nào trong kỳ hạn

gửi tiền.

Ngoài các tiện ích như sp

Lãi suất hay đổi theo tần TGTK CKH thông thường còn có

suất xác định lãi suất tùy theo tiện ích: được tự động tái đáo

sự lựa chọn của người gửi tiền. hạn chuyển sang kỳ hạn tiếp

Đây là loại sản phẩm dành cho theo, tự động trích lãi hàng kỳ

khách hàng sợ rủi ro lãi suất và vào tài khoản TGTK KKH của KH

muốn tự quyết định lãi suất và số lãi này được áp dụng LS

tiền gửi của mình hoặc trong KKH hoặc LS bậc thang theo số

trường hợp dự báo lãi suất dư. LS linh hoạt theo LS thị

tăng trong thời gian gửi

trường với mức LS tự điều chỉnh

vào đầu mỗi kỳ lĩnh lãi

Ngoài tiện ích như sp TGTK CKH thông thường thì còn có lợi

ích được phép rút một phần gốc hoặc tất toán trước hạn và đảm

bảo khoản tiền rút ra được tínhvới LS hấp dẫn, phần gốc còn lại

vẫn được hưởng LS ban đầu trên sổ TG

Dành cho KH muốn tích

Được lựa chọn định kỳ tích

tiểu thành đại để có một số luỹ 1,3,6 tháng hoặc định kỳ

tiền lớn trong tương lai.

khác; có thể lựa chọn số tiền tích

luỹ định kỳ và được hưởng LS

hấp dẫn trên số tiền thực gửi.

Có 3 loại chính là kỳ phiếu, trái phiếu và chứng chỉ tiền gửi

LS cao, được chiết khấu,

Kỳ hạn: 3,4,5,6,7,9,11 được chuyển tiền tự động sang tài

tháng và 364 ngày tuỳ theo khoản TGTK KKH khác.

từng đợt phát hành.Phương

thức trả lãi: trước/định kỳ/cuối

kỳ.

Là GTCG có kỳ hạn dài

Được cầm cố để vay vốn tại

từ 3 năm trở lên, có cùng ngày ngân hàng, được chiết khấu, được

phát hành và ngày hết hạn bảo mật số dư, được xác nhận số

trong một đợt phát hành

dư để chứng minh tài chính, được

hưởng LS cao.

Có kỳ hạn ngắn hạn và

Khi đáo hạn, nếu KH không

trung hạn, lãi suất cao. đến rút tiền, NH sẽ giữ hộ tiền và

Nhóm trình bày: Nhóm 4

18

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Phương thức trả lãi cuối kỳ

số tiền gốc được hưởng LS KKH.

hoặc trả lãi định kỳ.

Qua bảng trên ta thấy các sản phẩm huy động vốn của Ngân hàng TMCP

Ngoại Thương khá đa dạng, kèm theo nhiều tiện ích để hấp dẫn khách hàng, đáp

ứng được nhu cầu đa dạng hiện nay. Các sản phẩm tiết kiệm tích luỹ chưa nhiều

loại để khách hàng lựa chọn.

II.2.

Biến động

a) Tốc độ tăng trưởng vốn vốn huy động

Trong thời gian qua, cùng với sự nổ lực của toàn thể cán bộ công nhân

viên của ngân hàng, công tác huy động vốn đã d8at5 được những thành công

đáng kể. Tốc độ tăng trưởng vốn huy động của Ngân Hàng TMCP ngoại thương

được thể hiện qua bảng sau:

Bảng : tổng nguồn vốn huy động

ĐVT : triệu đồng

Chỉ tiêu

Năm 2012

Năm 2011

1.Tiền gửi của KH

284.414.568

227.016.854

Tiền gửi KKH

67.119.454

55.075.184

Tiền gửi CKH

214.121.778

165.959.270

Tiền gửi vốn chuyên dụng

2.252.301

4.781.649

Tiền ký quỹ

921.035

1.200.751

2.Tiền gửi của các

TCTD khác

16.963.858

22.725.480

3.Vay các TCTD khác

17.102.494

25.236.895

Nhóm trình bày: Nhóm 4

19

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

4.Phát hành GTCG

2.027.567

2.071.383

5.Các khoản nợ chính phủ và

Ngân hàng Nhà nước

24.806.433

38.866.234

-Vay ngân hàng nhà nước

375.229

7.312.479

-Tiền gửi thanh toán của kho bạc

nhà nước

23.695.375

31.553.755

-Tiền gửi của ngân hàng nhà nước

735.829

11.315.437

TỔNG VỐN HUY ĐỘNG

345.314.920

315.916.846

Bảng: Biến động vốn huy động qua các năm

ĐVT: triệu đồng

Chỉ tiêu

Năm 2012

Năm 2011

Số tiền

chênh lệch

% chênh lệch

Tổng vốn huy động

345.314.920

315.916.846

29.398.074

9,31%

(Nguồn: Bảng cân đối kế toán của ngân hàng TMCP ngoại thương năm

2011-2012 )

Biểu đồ : Biến động nguồn vốn qua các năm

ĐVT: triệu đồng

Qua bảng biến động nguồn vốn và biểu đồ trên ta thấy: nguồn vốn huy

động của ngân hàng năm 2012 tăng hơn năm 2011 là 29.398.074tỷ đồng, tương

ứng tăng 9,31%.

Tình hình trên cho thấy năm 2012 có tỷ lệ tăng về vốn huy động khá tốt.

Nguyên nhân là do ngân hàng đã đẩy mạnh các biện pháp để thu hút vốn từ dân

cư: bám sát địa bàn hoạt động, mở các đợt khuyến mãi với hình thức hấp dẫn để

Nhóm trình bày: Nhóm 4

20

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

thu hút khách hàng, khi đi huy động tiền gửi tại các địa bàn thì các cán bộ có thái

độ nhiệt tình, khéo léo trong giao tiếp và có hình thức quà tặng kèm phù hợp…

nên đã khuyến khích được được người dân gửi tiền với số lượng lớn.

Hoạt dộng huy dộng vốn nam 2012 không chịu sức ép cạnh tranh quá lớn

trên thị truờng do NHNN có chính sách diều hòa thanh khoản cho toàn hệ thống.

Hon nữa, tang truởng tín dụng thấp cộng với chính sách trần lãi suất huy dộng

VND dã không gây sức ép dến huy dộng vốn. Tuy nhiên, nguồn tiền gửi dóng một

vai trò rất quan trọng trong hoạt động của mỗi ngân hàng, thể hiện giúp ngân

hàng giảm thiểu sự phụ thuộc vào nguồn vốn bên ngoài dồng thời nâng cao

nguồn dự trữ cho thanh khoản. Do vậy, VCB luôn dặt trọng tâm mục tiêu tang

truởng huy dộng vốn và có giải pháp thích hợp dể thực hiện kế hoạch. Ðể ổn dịnh

nguồn vốn từ dân cu, Vietcombank dã triển khai nhiều sản phẩm huy dộng vốn

linh hoạt, phù hợp với các nhóm khách hàng khác nhau. Ví dụ, sản phẩm tiết

kiệm kì hạn linh hoạt sẽ hỗ trợ nhóm khách hàng hay có nhu cầu sử dụng vốn dột

xuất; tiền gửi trực tuyến sẽ hỗ trợ khách hàng tiết kiệm thời gian; Bên cạnh dó,

VCB triển khai chính sách cham sóc khách hàng doanh nghiệp, tu vấn khách hàng

lựa chọn gói sản phẩm/dịch vụ chi phí tối uu nhất. Với sự nỗ lực trong công tác

điều hành, tính dến 31/12/12 huy động vốn từ nền kinh tế của VCB tang 9,31%

so với cuối nam 2011, đạt kế hoạch dề ra và cao hon so với mức tang truởng của

toàn ngành (khoảng 15%), tiếp tục giữ vị trí thứ 4 về thị phần huy dộng vốn toàn

hệ thống.

b) Hoạt động thanh toán

-Thanh toán xuất nhập khẩu

Do bối cảnh khó khan chung của nền kinh tế thế giới và trong nuớc, doanh

số thanh toán XNK la 38,81 tỷ usd và thị phần của VCB dều sụt giảm trong nam

2012. Cụ thể, doanh số thanh toán XNK của VCB nam 2012 chỉ tang nhẹ 0,1% so

với cùng kì nam truớc, chiếm thị phần 17,0% trong tổng kim ngạch XNK cả nuớc.

Sự tang truởng thấp trong doanh số XNK và sự sụt giảm trong thị phần của VCB

do các nguyên nhân sau:

Thứ nhất, cạnh tranh khốc liệt từ các ngân hàng nuớc ngoài mạnh về tiềm

lực ngoại tệ, chính sách linh hoạt mềm dẻo, lãi suất và phí thấp

Nhóm trình bày: Nhóm 4

21

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Thứ hai, xuất nhập khẩu tang mạnh nam 2012 chủ yếu ở khu vực FDI –

dây không phải là nhóm khách hàng chủ lực của VC

Thứ ba, chính sách cham sóc khách hàng, chính sách giá, sự phối hợp bán

chéo sản phẩm của VCB chua linh hoạt theo diễn biến thị truờng.

-Kinh doanh thẻ:

Trong năm 2012, Vietcombank dã phát hành duợc hon 1,1 triệu thẻ các

loại, gấp gần 1,3 lần so với chỉ tiêu kế hoạch. Doanh số sử dụng và thanh toán

thẻ dều tang truởng rất mạnh. Doanh số sử dụng thẻ tín dụng quốc tế dạt 5.397

tỷ VND, tang 17%. Ðặc biệt, doanh số thanh toán thẻ quốc tế của Vietcombank

dạt gần 1,2 tỷ USD, tang 22% so với nam 2011 và chiếm áp dảo trên 50% thị

phần trong hệ thống ngân hàng. Vietcombank tiếp tục là ngân hàng có mạng luới

POS lớn nhất nuớc với số don vị chấp nhận thẻ dạt 32.178 máy duợc phân bổ

trên hầu hết các tỉnh

thành lớn toàn quốc, chiếm thị phần hon 29% và là một

trong số những ngân hàng có mạng luới ATM lớn nhất cả nuớc với tổng số máy

dạt 1.835.

-Dịch vụ chuyển tiền

Dịch vụ chuyển tiền kiều hối dạt gần 1,23 tỷ USD. Các dịch vụ ngân hàng

diện tử của Vietcombank hoàn thành vuợt mức kế hoạch so với chỉ tiêu dã dề ra.

Ðể dẩy mạnh phát triển bán lẻ, ngoài việc không ngừng dẩy mạnh các chuong

trình hỗ trợ bán hàng qua các hình thức khuyến mãi, cham sóc khách hàng, hỗ

trợ các chi nhánh bán hàng, Vietcombank còn từng buớc phát triển, mở rộng các

dịch vụ direct banking, cung nhu triển khai dồng bộ các gói sản phẩm mới tới

khách hàng.

c) Hoạt động kinh doanh ngoại tệ

Ðể kiểm soát lạm phát và ổn dịnh kinh tế vi mô, ngay từ dầu nam 2012

NHNN dã dua ra mục tiêu tỉ giá dao dộng tối da không quá 3%. Sực cam kết

trong diều hành chính sách tỷ giá dã giúp các ngân hàng có giải pháp phù hợp

trong hoạt dộng kinh doanh ngoại tệ. Với lợi thế nhất dịnh về mảng hoạt dộng

kinh doanh ngoại tệ, Vietcombank dã tu vấn cho khách hàng các gói tín dụng thanh toán XNK – kinh doanh ngoại tệ. Nhờ vậy, dù hoạt dộng kinh doanh ngoại

tệ bị cạnh tranh gay gắt bởi các ngân hàng, doanh số mua bán ngoại tệ dạt 24,1

tỷ USD, giảm 32,56% so với năm 2011.

Nhóm trình bày: Nhóm 4

22

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Bảng: báo cáo kết quả hoạt độngk inh doanh năm 2011-2012

ĐVT: triệu đồng

Chênh lệch

Chỉ tiêu

2012

2011

Số tiền

%

Vốn chủ sỡ hữu

41.553.063

28.638.696

12.914.367

Tổng tài sản

414.475.073

336.722.279

77.752.794

Tổng thu nhập hoạt động kinh doanh

15.108.497

14.870.771

237.726

1,6

Tổng chi phí hoạt động

6.015.636

5.699.837

405.799

7,12

9.092.861

9.170.934

-78.073

-0,85

3.328.964

3.473.529

-144.565

-4,16

LNTT

5.763.897

5.697.405

66.492

1.17

LNST

4.427.206

4.217.332

209.874

4.98

ROE(LNST/VCSH)

10.65%

14.73%

ROA(LNST/Tổng TS)

1.07%

1.25%

Lợi nhuận thuần từ hoạt

động kinh doanh trước

chi phí dự phòng rủi ro

tín dụng

Chi phí dự phòng rủi ro

tín dụng

Nguồn: Bảng báo cáo kết quả hoạt động kinh doanh hợp nhất năm 2012

II.3.

Quy mô và cơ cấu vốn huy động

-Theo đối tượng khách hàng

Trong hoạt động huy động vốn, tỷ trọng tiền gửi tiết kiệm từ dân cư, tiền

gửi từ tổ chức kinh tế tăng dần qua các năm làm tổng nguồn vốn huy động tăng

lên, chiếm vai trò chủ đạo, đảm bảo nhu cầu cân đối và mở rộng hoạt động kinh

doanh.

Bảng: quy mô vốn huy động theo đối tượng khách hàng

ĐVT: triệu đồng

Chỉ tiêu

Năm 2012

Năm 2011

TG dân cư

162.079.937

121.586.788

Nhóm trình bày: Nhóm 4

Biến động

Số tiền

%

40.493.149

33,3

23

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

TG của các TCKT

122.334.631

105.430.066

16.904.565

16,03

TG và vay của các TCTD

34.066.352

47.962.375

-13.896.023

-28.97

TG và vay của Chính

phủ ,ngân hàng

nhà nước

24.806.433

38.866.234

-14.059.801

-36,17

Vốn khác

2.027.567

2.071.383

-43.816

-2,12

Tổng

345.314.920

315.916.846

Biểu đồ: Cơ cấu vốn huy động theo đối tượng năm 2011 và 2012

Năm 2012 tổng vốn huy động của Ngân hàng ngoại thương là

345.314.920trđ, tăng 9,31% so với năm 2011

Trong đó, tiền gửi của dân cư chiếm tỷ trọng lớn đạt 162.079.937trđ,tăng

33,3% so với cuối năm 2011. Đây là nguồn vốn vốn huy động chính của ngân

hàng.

Nguyên nhân: Nguồn vốn huy động từ dân cư tăng là do Ngân hàng hoạt

động có hiệu quả trong công tác huy động, lãi suất tăng, tiết kiệm của người dân

tăng…

Nguồn vốn huy động từ TCKT năm 2012 đạt122.334.631trđ tăng hơn so

với năm 2011 là 16.904.

Trđ, tương ứng 16.03%. Có được kết quả này là do sự cố gáng của ban

lãnh đạo ngân hàng cung như toàn thể cán bộ trong công tác tìm kiếm và vận

động khách hàng doanh nghiệp, lãi suất tăng và ưu đãi hấp dẫn…

Nguồn vốn huy động từ TG và vay các TCTD năm 2012 đạt 34.066.352trđ

(trong đó TG của TCTD là 16.963.858trđ, Tiền vay các TCTD là17.102.494trđ)

giảm hơn so với năm 2011 là 13.896.023trđ, tương ứng giảm 28,97%.

Nguồn vốn huy động từ chính phủ và ngân hàng nhà nước năm 2012 đạt

24.806.433trđ, giảm 14.059.801trđ, tương ứng giảm 36,17%.

Nguồn vốn huy dộng khác (chủ yếu là phát hành GTCG và huy động tiền

gửi từ các định chế tài chính khác):kênh huy động này giảm từ 2012 so với

2011.đây là kết quả mà ngân hàng cần chú đến, cần chú ý đến phương thức huy

động vốn. Vì vậy ngân hàng bị phụ thuộc vào nguồn vốn huy động từ dân cư hay

doanh nghiệp

Nhóm trình bày: Nhóm 4

24

Bài tiểu luận

GVHD: Ths. Nguyễn Duy Sửu

Bên cạnh việc huy động nguồn vốn huy động được từ các tổ chức kinh tế,

ngân hàng Ngoại Thương cũng chú trọng mở rộng mạng lưới các chi nhánh, các

phòng giao dịch trên các tỉnh nhằm thu hút tối đa nguồn vốn từ các khu dân cư.

Đây là nguồn vốn có khối lượng nhỏ nhưng là nguồn vốn có tính ổn định hơn so

với vốn huy động từ các tổ chức kinh tế.

II.4.

Cơ cấu vôn huy động phân theo kì hạn.

Kỳ hạn của nguồn vốn luôn là một yếu tố quan trọng đánh giá chất lượng

nguồn vốn của một ng6n hàng. Cơ cấu vốn theo kỳ hạn cho biết mức độ ổn định

của nguồn vốn và khả nang xảy ra rủi ro thanh khoản. Hơn thế nửa, một cơ cấu

vốn hợp lí theo kỳ hạn sẽ quyết định đến lãi suất đầu ra của một ngân hàng và sẽ

ảnh hưởng trực tiếp đến lợi nhuận của một ngân hàng. Do đó vớ mục tiêu phát

triển bền vững, ngân hàng Ngoại thương luôn chú trọng đến mục têu an tòa

trong kinh doanh.

Chỉ tiêu

VỐN HUY ĐỘNG KHÔNG KỲ HẠN

-Tiền gửi của các TCTD

-Tiền gửi của khách hàng

-Tiền gửi vốn chuyên dụng

-Tiền gửi thanh toán của kho bạc

Nhà nước

VỐN HUY ĐỘNG CÓ KỲ HẠN

-Tiền gửi của các TCTD

-Tiền gửi của khách hàng

-Tiền ky quỹ

-Vay của các TCTD

-Phát hành GTCG

-Vay của ngân hàng nhà nước

-Tiền gửi của ngân hàng Nhà nước

Năm 2012

110.009.848

16.942.718

67.119.454

2.252.301

Năm 2011

97.116.973

17.021.822

55.075.184

4.781.649

23.695.375

20.238.318

235.305.072

21.140

214.121.778

921.035

17.102.494

2.027.567

375.229

735.829

Bảng: Huy động vốn theo kỳ hạn năm 2011-2012

218.799.873

5.703.658

165.959.270

1.200.751

25.236.895

2.071.383

7.312.479

11.315.437

ĐVT : triệu đồng

Năm

2012

2011

Chỉ tiêu

Doanh số

%

Doanh số

%

Vốn huy động KKH

110.009.848

31,86

97.116.973

30,74

Vốn huy động CKH

235.305.072

68,14

218.799.873

69,26

Tổng VHĐ từ nền KT

345.314.920

100

315.916.846

100

Biểu đồ: Cơ cấu huy động vốn theo kỳ hạn năm 2011-2012

Nhóm trình bày: Nhóm 4

25