Đánh giá triển vọng và hiệu quả đầu tư của dự án công ty liên doanh sản xuất cáp điện vina – GT cable b31 (tt)

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (257.15 KB, 33 trang )

CHƯƠNG I :

MỞ ĐẦU

1.1 BỐI CẢNH CỦA VẤN ĐỀ:

Việc cải tạo và xây dựng mạng lưới điện được xem là

một trong những nhiệm vụ chính trong kế hoạch phát

triển của Bộ Công Nghiệp từ nay đến năm 2010.

Theo ước tính ngành điện cần một lượng vốn đầu tư

khoảng hàng trăm triệu USD để mua cáp điện đáp

ứng cho kế hoạch cải tạo và mở rộng mạng lưới điện.

Hiện nay hàng năm ngành điện phải tiêu tốn hàng

triệu USD để nhập khẩu cáp điện.

Hiện ngành điện cũng có kế hoạch liên doanh với

nước ngoài để sản xuất cáp điện nhằm giảm bớt

việc nhập cáp từ nước ngoài. Dự án liên doanh sản

xuất cáp điện dưới tên gọi Công Ty Liên Doanh VINA-GT

CABLE được hình thành giữa Công Ty Điện Lực TP. HCM và

2 Công Ty nước ngoài là PT.GT Kabel Indonesia Tbk và

Globalindo Investments Private Limited. Đây là dự án có

tổng vốn đầu tư ước tính sơ bộ khoảng 11,2 triệu USD.

Trong đó phía Việt Nam dự kiến góp vốn 3 triệu USD.

Sản phẩm chính của dự án là các loại cáp đồng và

nhôm có đường kính từ 70 - 300mm2, chủ yếu phục vụ

cho nhu cầu cải tạo hệ thống điện Quốc Gia và một

phần nhỏ tiêu thụ trong dân dụng nội đòa và xuất

khẩu sang các nước khu vực Đông Nam Á và Trung

Quốc.

Hiện tại dự án đang được nghiên cứu sơ bộ. Tuy nhiên

lãnh đạo phía đối tác Việt Nam hiện vẫn còn nhiều

phân vân với các câu hỏi sau:

+ Dự án có hấp dẫn để phía Việt Nam tham gia liên

doanh không và nên tham gia góp vốn ở mức độ

nào ?

+ Khả năng cạnh tranh với các doanh nghiệp sản

xuất cáp trong nước và nước ngoài như thế nào?

+ Những rủi ro nào liên doanh có thể gặp phải ?

+ Triển vọng chung của dự án ?

Trong bối cảnh trên , đề tài “Đánh giá triển

vọng và hiệu quả đầu tư của dự án Công Ty

Liên Doanh sản xuất cáp điện VINA-GT CABLE” đã

được hình thành nhằm góp phần làm rõ hơn một số

vấn đề để lãnh đạo Công Ty Điện Lực Thành Phố Hồ

-1-

Chí Minh có thể sớm ra quyết đònh có nên liên doanh

và đầu tư hay không.

1.2 CÁC MỤC TIÊU CỦA LUẬN VĂN :

Từ các vấn đề trong quản lý nêu trên, luận văn dự

kiến tập trung vào các mục tiêu sau:

a) Đánh giá về thò trường.

b) Xác đònh mức độ hiệu quả tài chính của dự án

với các phương án góp vốn khác nhau.

c) Nhận ra các yếu tố rủi ro chủ yếu về mặt tài

chính của dự án đối với mỗi phương án.

d) Đánh giá hiệu quả kinh tế của dự án đối với

nền kinh tế quốc gia.

1.3 PHƯƠNG PHÁP NGHIÊN CỨU

a) Phương pháp thực hiện:

Trước hết luận văn tổng quan những cơ sở lý

thuyết cũng như kinh nghiệm về xây dựng liên

doanh , phân tích dự án, phân tích rủi ro … để vận

dụng cho trường hợp cụ thể của VINA-GT CABLE.

b) Về dữ liệu:

Dữ liệu thứ cấp thu thập từ Tổng Công Ty Điện

Lực Việt Nam và Công Ty Điện Lực Thành Phố Hồ

Chí Minh cũng như báo cáo ở một số liên doanh

thuộc khu vực TP.Hồ Chí Minh, các bài báo có liên

quan về liên doanh và đầu tư nước ngoài ở Việt

Nam.

1.4 PHẠM VI NGHIÊN CỨU :

Đây là dự án liên doanh đầu tư. Luận văn hạn chế

xem xét vấn đề trên các quan điểm của phía Việt

Nam và các quyết đònh chủ yếu liên quan đến

Công Ty Điện Lực TP. HCM. Dự án cũng giới hạn

phạm vi thò trường trong khu vực TP.HCM và các tỉnh

phía Nam. Về nội dung khoa học, luận văn chủ yếu

xem xét khía cạnh tài chính, kinh tế và chỉ một

phần về tổ chức của dự án liên doanh.

1.5 NỘI DUNG CỦA LUẬN VĂN:

-

Giới thiệu tổng quan về tình hình liên doanh và

các phương pháp phân tích dự án.

Giới thiệu tổng quan về dự án.

Xây dựng các phương án liên doanh sao cho phù

hợp với năng lực về tài chính.

Phân tích tài chính của dự án dựa trên các

phương án góp vốn khác nhau.

-2-

-

Phân tích rủi ro của dự án.

Đánh giá hiệu quả kinh tế của dự án.

Đánh giá triển vọng chung của dự án.

CHƯƠNG II:

TỔNG QUAN VỀ HP TÁC LIÊN

DOANH

& ĐÁNH GIÁ HIỆU QUẢ DỰ ÁN

2.1 TỔNG QUAN VỀ HP TÁC LIÊN DOANH Ở

VIỆT NAM

2.1.1 Khái quát về công ty Liên doanh

Liên doanh là một hình thức đầu tư nước ngoài tại

Việt Nam được điều chỉnh bởi luật đầu tư nước ngoài tại

Việt Nam.

Một công ty liên doanh được thành lập với sự tham gia

của một bên là một hay nhiều pháp nhân Việt Nam và

bên kia là một hay nhiều thành viên nước ngoài.

Đặc điểm của Công ty Liên doanh:

-

Là một công ty TNHH

-

Là một pháp nhân Việt Nam

Tự chủ về tài chính: vốn pháp đònh cho mỗi

bên liên doanh đóng góp (phía Việt Nam ít nhất là

30%).

Lợi nhuận và rủi ro được phân chia theo tỉ lệ

góp vốn hoặc theo thỏa thuận.

2.1.2 Mục đích và ý nghóa của việc liên doanh:

a. Đối với phía Việt Nam

Việc hợp tác liên doanh nhằm mục đích:

- Tăng cường vốn

- Cải tiến máy móc thiết bò, chuyển giao công nghệ

mới của nước ngoài.

- Nâng cao trình độ của đội ngũ cán bộ quản lý.

- Nâng cao chất lượng sản phẩm.

- Cải tiến các kỹ thuật quảng cáo, tiếp thò, khuyến

mãi để đưa sản phẩm ra thò trường.

- Nâng cao khả năng cạnh tranh của sản phẩm

b. Đối với phía nước ngoài

-3-

Việc liên doanh nhằm khai thác các lợi thế so sánh

của các bên:

- Thò trường lao động ở Việt Nam rẻ (so với nước

đầu tư), do đó chi phí sản xuất ra sản phẩm giảm, lợi

nhuận tăng.

- Khoa học kỹ thuật, công nghệ của Việt Nam nhìn

chung còn lạc hậu, do đó việc liên doanh sẽ tạo ra cơ

hội cho phía nước ngoài bán máy móc, thiết bò công

nghệ cho phía Việt Nam.

- Thò trường Việt Nam là một thò trường lớn đầy

tiềm năng do đó việc liên doanh nhằm mục đích khai

thác thò trường.

- Ngoài ra do tình hình bất ổn đònh về an ninh chính trò

ở nhiều khu vực trên thế giới, do đó việc liên doanh

để chuyển vốn ra nước ngoài nhằm mục đích chia sẽ

rủi ro, bảo toàn vốn.

c. Đối với nhà nước Việt Nam

Việc liên doanh thu hút vốn đầu tư nước ngoài cũng

đem lại nhiều lợi ích cho nhà nước Việt Nam như:

- Đẩy mạnh tốc độ phát triển nền kinh tế thông qua

việc tạo ra những xí nghiệp mới hoặc tăng qui mô

của các đơn vò kinh tế.

- Giải quyết những vấn đề khó khăn về kinh tế và

xã hội trong nước như thất nghiệp, lạm phát.

- Tạo ra môi trường cạnh tranh là động lực kích thích

nền kinh tế tăng trưởng về lượng cũng như về chất.

- Đẩy mạnh quá trình hội nhập kinh tế với khu vực

và quốc tế.

- Tiếp nhận kỹ thuật, công nghệ và kinh nghiệm

quản lý tiên tiến của nước ngoài.

Rõ ràng với các mục và ý nghóa của việc liên

doanh như đã nêu trên thì liên doanh là một hình thức

rất có lợi cho cả 3 phía: phía doanh nghiệp Việt Nam, phía

doanh nghiệp nước ngoài và cả đối với phía nhà nước

Việt Nam.

2.2 CÁC PHƯƠNG PHÁP PHÂN TÍCH & ĐÁNH GIÁ

HIỆU QUẢ DỰ ÁN

2.2.1 Nhóm phương pháp giá trò tương đương

Nội dung của nhóm phương pháp này là qui đổi toàn

bộ chuỗi dòng tiền tệ vào và dòng tiền tệ ra của dự

-4-

án ở một mức chiết khấu nào đó, thường là MARR

(Minimum Attractive Rate of Return), thành:

Một giá trò hiện tại ròng (NPV – Net Present Value)

Một chuỗi giá trò đều hàng năm (AW – Annual

Worth)

Một giá trò tương lai (FW – Future Worth)

Dự án được xem là đáng giá khi NPV, AW, FW 0.

Trong luận văn chúng ta chỉ sử dụng phương pháp

giá trò hiện tại ròng.

Theo đònh nghóa, giá trò hiện tại ròng là toàn bộ thu

nhập và chi phí của dự án được qui đổi thành một giá

trò tương đương ở hiện tại.

NPV được tính theo công thức:

N

Bt Ct

t

t 0 (_ 1 i )

NPV

Trong đó:

Bt: lợi ích ở năm t

Ct: chi phí ở năm t

i: suất chiết khấu yêu cầu

t: thứ tự năm hoạt động của dự án (năm gốc có số

thứ tự bằng 0)

N: số năm hoạt động của dự án

Khi NPV 0 thì dự án được xem là đáng giá.

2.2.2 Nhóm phương pháp suất thu lợi

Nhóm phương pháp suất thu lợi có hai phương pháp

thường được nhiều người sử dụng là: suất thu lợi nội tại

(Internal Rate of Return – IRR) và suất thu lợi ngoại lai (External

Rate of Return – ERR). Trong luận văn chỉ sử dụng phương

pháp suất thu lợi nội tại.

Công thức để tính suất thu lợi nội tại:

N

N

Bt

Ct

t

t

t 0 (1 i )

t 0 (1 i )

N

N

Bt

Ct

(1 i) t (1 i) t 0

t 0

t 0

Trong đó:

Bt: lợi ích ở năm t

Ct: chi phí ở năm t

t: thứ tự năm hoạt động của dự án (năm gốc có số

thứ tự bằng 0)

-5-

N: số năm hoạt động của dự án

i: chính là IRR sẽ được tìm ra

Khi một dự án có IRR MARR thì dự án được coi là

đáng giá.

2.2.3 Các quan điểm phân tích tài chính dự án

Có hai quan điểm phân tích là quan điểm tổng đầu

tư (quan điểm ngân hàng) và quan điểm chủ đầu tư.

2.2.3.1 Phân tích theo quan điểm tổng đầu tư

Nhà phân tích xem dự án như là một hoạt động có

khả năng tạo ra những lợi ích tài chính và thu hút những

nguồn chi phí tài chính rõ ràng. Theo quan điểm này, còn

được gọi là quan điểm ngân hàng, các nhà phân tích xem

xét toàn bộ dòng tài chính chi cho dự án và các lợi ích

thu được, đi kèm với chi phí cơ hội của những thành phần

tài chính đóng góp vào dự án.

Quan điểm tổng đầu tư được trình bày như sau:

A = Lợi ích tài chính trực tiếp – Chi phí tài chính

trực tiếp – Chi phí cơ hội của tài sản hiện có

2.2.3.2 Phân tích theo quan điểm chủ đầu tư

Phân tích theo quan điểm chủ đầu tư hay cổ đông,

các nhà phân tích xem xét dòng tài chính chi cho dự án

và các lợi ích thu được, đi kèm với chi phí cơ hội của vốn

cổ đông đóng góp vào dự án; coi vốn vay là khoản thu,

trả vốn vay và lãi là khoản chi.

B = A + Vốn vay – Trả lãi và nợ vay

2.2.4 Phân tích rủi ro

Rủi ro là sự sai lệch giữa giá trò ước tính và giá trò

thực tế. Nguồn gốc của rủi ro là do sai số dự báo; sự

không chắc chắn liên quan đến loại hình kinh doanh, nền

kinh tế; thay đổi về thiết bò và công nghệ; và yếu tố

rất quan trọng phải kể đến là thời gian dự án. Việc

phân tích rủi ro dự án nhằm cung cấp thông tin về các

khả năng có thể xảy ra của độ đo hiệu quả. Trong thực

tế có nhiều phương pháp phân tích rủi ro. Trong đó phân

tích rủi ro bằng cách ứng dụng mô phỏng Monte Carlo là

phương pháp xác suất có nhiều ưu điểm và hiện nay nó

được áp dụng rộng rãi trên thế giới trong công tác

thẩm đònh dự án đầu tư.

2.2.5 Phân tích kinh tế

2.2.5.1 Khái niệm:

Phân tích kinh tế dự án đầu tư là quá trình phân tích

những lợi ích mà dự án mang lại cho xã hội cân đối với

-6-

những chi phí mà xã hội đã bỏ ra cho dự án trên quan

điểm sử dụng có hiệu quả nhất nguồn tài nguyên khan

hiếm của quốc gia. Sự phân tích này dựa trên giá kinh

tế (chi phí cơ hội, giá hiệu quả – efficiency price) mà

không hoàn toàn dựa vào giá thò trường.

2.2.5.2 Phương pháp phân tích kinh tế:

Phân tích kinh tế dự án đầu tư thường được tiến hành

theo các bước sau:

1.

2.

3.

4.

5.

Xác đònh khoản chi của dự án bao gồm chi phí

đầu tư cơ bản và chi phí hoạt động của dự án.

Xác đònh những khoản thu của dự án.

Thiết lập bảng dự báo dòng lưu kim (Cash flow

forecast)

Điều chỉnh chi phí và lợi ích theo giá kinh tế.

Xác đònh NPV, IRR, độ nhạy của dự án, phân tích

lợi ích – chi phí, tỷ lệ đầu tư – thu nhập ròng, giá trò

chuyển đổi.

CHƯƠNG III:

GIỚI THIỆU DỰ ÁN VINA-GT CABLE

3.1 GIỚI THIỆU CÁC ĐỐI TÁC LIÊN DOANH:

A) BÊN VIỆT NAM

CÔNG TY ĐIỆN LỰC THÀNH PHỐ HỒ CHÍ MINH

Công ty điện lực thành phố Hồ Chí Minh là doanh

nghiệp nhà nước, thành viên trong Tổng công ty điện lực

Việt Nam, hoạt động trên phạm vi thành phố Hồ Chí Minh;

về chuyên ngành kinh doanh điện năng phục vụ nhu cầu

phát triển kinh tế- xã hội của Thành phố.

Trụ sở chính

Đòa chỉ: 12 Nguyễn Thò Minh Khai – Quận 1 – TP. Hồ

Chí Minh

Điện thoại: 84.8.8292241 – 84.8.8292242 – 84.8.8228525

B) CÁC BÊN NƯỚC NGOÀI:

CÔNG TY PT GT KABEL INDONESIA TBK

Là một tập đoàn sản xuất và thương mại được

thành lập theo luật của Indonesia.

Trụ sở chính:

-7-

Đòa chỉ: Jln. Raya Bekasi KM23.1, Kabung Jakarta 13910

Indonesia

Điện thoại: (62-21) 571-9420

CÔNG TY GLOBALINDO INVESMENTS PRIVATE LTD

Là một công ty trách nhiệm hữu hạn được thành lập

theo Luật của Singapore.

Trụ sở chính :

Đòa chỉ: 100 Beach Road, # 25-06 Shaw Towers, Singapore

189702

Điện thoại: (65) 295-1126

3.2 GIỚI THIỆU SƠ LƯC VỀ DỰ ÁN LIÊN

DOANH:

CÔNG TY LIÊN DOANH DỰ KIẾN THÀNH LẬP

1. Tên:

o Tên của Công ty Liên doanh là:

“Công ty Liên doanh sản xuất cáp điện VINA-GT

CABLE”

o Tên tiếng Anh là:

“Vina-Gt Cable Industry Joint Venture Company”.

o Tên giao dòch quốc tế: “VINA-GT CABLE”

2. Trụ sở chính:

Số 6, đường 3/2, Phường 15, Quận 11, Thành phố Hồ

Chí Minh

3. Nhà máy sản xuất:

Khu Công nghiệp Vónh Lộc, Huyện Bình Chánh, Thành

phố Hồ Chí Minh

4. Mục tiêu sản xuất kinh doanh của Công ty

Liên doanh:

Sản xuất các loại dây và cáp điện trung và hạ thế

để cung ứng cho nhu cầu cải tạo và mở rộng lưới điện

Thành phố Hồ Chí Minh và các tỉnh thành khác tại Việt

Nam cũng như để xuất khẩu.

5. Vốn:

5.1 Vốn đầu tư:

USD

Trong đó:

11.229.300

- Vốn cố đònh: 9.524.300 USD

-8-

- Vốn lưu động: 1.705.000 USD

5.2 Vốn pháp đònh: Tổng số vốn pháp đònh là

7.500.000 USD

Trong đó vốn đóng góp của các bên:

a- Công ty Điện lực Thành phố Hồ Chí Minh đóng góp

3.000.000 USD chiếm 40% tổng vốn pháp đònh gồm:

Tiền thuê đất 30 năm:

1.650.000 USD

Tiền mặt:

1.350.000 USD

a- PT GT Kabel Indonesia đóng góp:

3.000.000 USD

chiếm 40% tổng vốn pháp đònh gồm:

Máy móc thiết bò:

2.000.000 USD

Tiền mặt:

1.000.000 USD

b- Globalindo Investment Private

Limited đóng góp:

1.500.000 USD

chiếm 20% tổng vốn pháp đònh dưới hình thức tiền

mặt.

5.3 Vốn vay:

Công ty Liên doanh dự kiến sẽ vay 3.729.300 USD từ

các ngân hàng và các tổ chức tín dụng với lãi suất dự

kiến là 7% (bảy phần trăm) mỗi năm, thời gian vay là 5

năm, bắt đầu trả vốn từ năm thứ 3.

6. Chương trình sản xuất của Công ty Liên doanh:

Chương trình sản xuất của Công ty Liên doanh dự kiến

hàng năm như sau:

STT

Sản phẩm

1

Cáp ABC

2

Cáp Al

3

Cáp ACSR

4

Cáp đồng bọc hạ

thế

Cáp ngầm trung

thế

5

Năm

Năm

thứ 1

thứ 2

Đơn vò: Tấn

Năm

Năm

ổn SX

thứ 3

đònh

750

1050

1200

1.350

1000

1400

1600

1.800

600

840

960

1.080

1200

1.800

1.800

2.700

7. Thời gian hoạt động:

-9-

Thời gian hoạt động của Công ty Liên doanh là ba

mươi (30) năm.

8. Lực lượng lao động:

Tổng số lao động của Công ty Liên doanh dự kiến là

193 người (năm ổn đònh công suất). Trong đó:

Người Việt Nam: 189 người

Người nước ngoài: 4 người

9. Thò trường tiêu thụ sản phẩm:

- Dự kiến 80%: phục vụ cho nhu cầu cải tạo và phát

triển lưới điện quốc gia, trước hết là cung ứng cho nhu

cầu cải tạo và mở rộng lưới điện Thành phố Hồ Chí

Minh và các tỉnh phía Nam, sau đó là cho nhu cầu của

các đòa phương trong cả nước.

- Dự kiến 20%: phục vụ cho nhu cầu dân dụng nội đòa

và một phần nhỏ sẽ xuất khẩu, chủ yếu là sang các

nước Đông Nam Á và thò trường Trung Quốc.

10. Tỷ lệ chia lợi nhuận và chòu rủi ro:

Lợi nhuận và rủi ro được phân chia theo tỷ lệ góp

vốn của mỗi bên vào vốn pháp đònh của Công ty Liên

doanh.

CHƯƠNG IV:

ĐÁNH GIÁ TRIỂN VỌNG VÀ HIỆU

QUẢ ĐẦU TƯ

4.1 NGHIÊN CỨU VỀ THỊ TRƯỜNG CUNG VÀ

CẦU CÁP ĐIỆN Ở THÀNH PHỐ HỒ CHÍ

MINH VÀ CÁC TỈNH PHÍA NAM

4.1.1 Nhu cầu về cáp điện

Theo kế hoạch cải tạo và phát triển lưới điện các

tỉnh phía Nam và Thành phố Hồ Chí Minh giai đoạn 20012010, có xét đến giai đoạn 2010 đến 2020 của ngành

điện, nhu cầu về cải tạo và phát triển lưới điện như

sau:

(Xem bảng 4.1 Nhu cầu cáp điện từ năm 2001-2020).

- 10 -

Từ bảng 4.1 chúng ta có thể thấy rằng nhu cầu về

cáp điện lực trong tương lai ở phía Nam và TP. Hồ Chí Minh

là rất lớn.

4.1.2 Tình hình cung cấp cáp điện

Hiện nay trên thò trường các tỉnh phía Nam và khu vực

Thành phố Hồ Chí Minh riêng trong lãnh vực sản xuất

cáp điện lực (có tiết diện từ 70 mm 2 trở lên) có các

công ty sau:

1. Doanh nghiệp nhà nước

Công ty Dây và Cáp điện CADIVI

2. Doanh nghiệp tư nhân

Công ty TNHH Tân Cường Thành

Công ty TNHH Đại Long

Công ty TNHH Lê Văn

Công ty TNHH Song Toàn

3. Công ty liên doanh:

Công ty LG-Vina Cable

Trong lãnh vực cáp điện lực thì Công Ty CADIVI chiếm

khoảng 30-35% thò phần, Công Ty LG-VIVA chủ yếu chiếm

lónh thò phần ở miền Bắc, riêng ở miền Nam chiếm

khoảng 15-20% thò phần. Các công ty sản xuất còn lại

mỗi Công Ty chỉ chiếm khoảng 4-5% thò phần.

Tuy nhiên tất cả các công ty sản xuất cáp này hiện

nay cũng không đáp ứng nổi cho nhu cầu của điện lực.

Vì vậy hàng năm các công ty Điện lực TP. Hồ Chí Minh và

Công ty Điện lực 2 và các Điện lực các tỉnh ngoài

nguồn mua cáp từ các công ty trên, vẫn phải nhập

khẩu thêm một lượng lớn cáp điện để phục vụ cho nhu

cầu cải tạo và phát triển lưới điện. Theo các số liệu

thống kê từ năm 1996 đến năm 2001 khối lượng cáp

nhập khẩu chiếm khoảng từ 25-30% nhu cầu.

Bảng 4.1- Nhu cầu cáp điện cho kế hoạch cải tạo

và phát triển lưới điện từ năm 2001-2020 (các

tỉnh phía Nam và Thành phố Hồ Chí Minh) (đơn vò

tấn)

- 11 -

Rõ ràng nhìn vào thò trường hiện tại thì có thể thấy

rằng nhu cầu còn rất nhiều mà cung trong nước chưa thể

đáp ứng được.

Cũng theo các số liệu thống kê thì xu hứơng của

các nhà sản xuất trong nước cũng đang tăng dần khả

năng sản xuất và sản phẩm nhập khẩu có chiều

hướng giảm dần.

Tuy nhiên các kết quả dự báo cũng cho thấy rằng

trong tương lai khả năng cung ứng của các nhà cung cấp

cũng chưa thể đáp ứng được hết cho nhu cầu.

Với một thò trường có nhu cầu cao và sản phẩm

cáp trong nước hoàn toàn có khả năng cạnh tranh với

sản phẩm ngoại nhập về giá cả và chất lượng tương thì

- 12 -

cần thiết phải xây dựng một nhà máy sản xuất để

đáp ứng cho nhu cầu trong nước.

4.1.3 Dự kiến năng lực sản xuất:

Dự án dự kiến xây dựng một nhà máy có công

suất đáp ứng được khoảng 20-25% nhu cầu thò trường

với mục tiêu là đáp ứng cho nhu cầu ccòn thiếu và thay

thế dần số lượng nhập khẩu.

4.1.4- Kế hoạch sản xuất kinh doanh

Công ty dự kiến năng lực sản xuất của nhà máy

như sau:

Bảng 4.2- Năng lực sản xuất của nhà máy

STT

Sản phẩm

Đơn vò

Công suất

1

Cáp ABC

Tấn/năm

1.500

2

Cáp Al

Tấn/năm

2.000

3

Cáp ACSR

Tấn/năm

1.200

4

Cáp

thế

Tấn/năm

2.000

Tấn/năm

3.000

5

đồng

bọc

hạ

Cáp ngầm trung thế

Dự án cũng dự kiến kế hoạch sản xuất như sau:

Bảng 4.3- Kế hoạch sản xuất dự kiến

STT

Sản phẩm

1

Cáp ABC

2

Cáp Al

3

Cáp ACSR

4

Cáp đồng bọc hạ

thế

Cáp ngầm trung

thế

5

Năm

Năm

thứ 1

thứ 2

Đơn vò: Tấn

Năm

Năm

ổn SX

thứ 3

đònh

750

1050

1200

1.350

1000

1400

1600

1.800

600

840

960

1.080

1200

1.800

1.800

2.700

- 13 -

4.2 XEM XÉT TÍNH KHẢ THI VỀ CÔNG NGHỆ VÀ

TRANG THIẾT BỊ CỦA DỰ ÁN

4.2.1- Đặc điểm của sản phẩm:

Các sản phẩm cáp rất phong phú và đa dạng gồm

rất nhiều loại, nhiều đặc tính kỹ thuật khác nhau, kích

thước, mẫu mã cũng khác nhau. Vì vậy công nghệ sản

xuất ra cáp cũng rất linh hoạt để có thể thay đổi sản

phẩm theo nhu cầu thò trường.

4.2.2 – Đặc điểm công nghệ:

Sơ đồ qui trình công nghệ sản xuất cáp như sau:

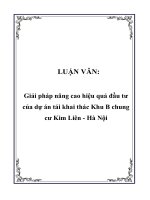

Từ nguyên vật liệu ban đầu là các sợi đồng và sợi

nhôm có đường kính 8 ÷ 9 mm được gia công kéo dây

hạng nặng để giảm tiết diện xuống còn 5 ÷ 6 mm. Sau

đó lại tiếp tục kéo dây trung bình để giảm tiết diện

xuống còn 2 ÷ 3 mm là tiết diện cần để chế tạo tất cả

các loại cáp. Sau đó các sợi đồng và sợi nhôm này

được quấn lại vào cuộn để đưa qua công đoạn kế tiếp là

bện (xoắn) dây.

Từ đây qui trình được chia chia làm hai khâu khác nhau

tùy thuộc vào yêu cầu của cáp bọc hay cáp trần.

Đối với các sản phẩm cáp trần (không bọc cách

điện) thì sau khi qua công đoạn bện dây sản phẩm đã là

thành phẩm và được quấn vào cuộn và đóng gói.

Đối với các loại cáp bọc thì sau khi qua công đoạn

bện dây để tạo ra các sợi cáp nhiều sợi xoắn lại thì sợi

cáp được qua khâu bọc cách điện. Tùy theo yêu cầu về

vật liệu cách điện và cấp cách điện mà sợi cáp được

xử lý theo các qui trình khác nhau. Sau khi đã được bọc

cách điện sản phẩm đã là thành phẩm và được quấn

vào cuộn và đóng gói.

- 14 -

Sợi đồng 8-9mm

Sợi nhôm 8-9mm

Kéo dây

hạng nặng

Kéo

dây

trung

bình

Giám sát

Quấn lại

vào cuộn

Cáp ACSR, đồng

Bện

trần

dây

Cách

điện PVC

Bện

dây

XLPE

Cách điện

XLPE

lưu

Bọc&PVC

hóa cao su

PVC

Kiểm tra PVC

chất lượng

Kiểm tra

chất lượng

Xoắn và

quấn

Cáp đa

lõi PVC

Kiểm tra

chất lượng

Cáp đơn

lõi PVC

Xoắn

và

quấn

Cáp đa

lõi

XLPE/PVC

Cáp đơn

lõi

XLPE/PVC

Đóng

gói

Phân

phối

Hình 4.1: Sơ đồ qui trình sản xuất cáp

4.2.3 – Đánh giá công nghệ

Về nguyên lý thì công nghệ sản xuất cáp từ trước

đến nay hầu như không thay đổi.

4.2.4 – Tác động đến môi trường

Quy trình sản xuất là quy trình khô không cần hóa

chất. Do đó không có gây ra tác hại đối với mội

trường.

Dự án hoàn toàn khả thi về mặt công nghệ.

- 15 -

4.3 NHU CẦU NHÂN SỰ CỦA DỰ ÁN:

Công ty liên doanh dự kiến cơ cấu tổ chức và nhân

sự như sau:

TỔNG GIÁM

Phó

TGĐ 1

Kế

toán

trưởng

P. TCKT

(5

người)

P. KD

(6

người)

Phó

TGĐ 2

P. KH-VT

(6

người)

Phó

TGĐ 3

Nhà máy

sản xuất

(143 người)

P. KT

(6

người)

Phó

TGĐ 4

P. HC

(16

người)

P. NS

(4

người)

Hình 4.2: Sơ đồ tổ chức của Công ty Liên doanh

Sơ đồ tổ chức của nhà máy sản xuất như sau:

GIÁM

ĐỐC

PHÓ GIÁM ĐỐC

SẢN XUẤT

Phòng

KCS

(7

người)

Phân

xưởng

kéo

dây

(29

người)

Phân

xưởng

xoắn

(bện)

(44

người)

Phân

xưởng

bọc

(44

người

)

Bộ

phận

đóng

gói

(5

người

)

Bộ

phận

kho

(12

người

)

Hình 4.3: Sơ đồ tổ chức của nhà máy sản xuất.

4.4 TỔNG VỐN ĐẦU TƯ VÀ NGUỒN VỐN

4.4.1 Vốn cố đònh

Bảng 4.4- Phân bổ Vốn cố đònh

Năm

Năm

thứ 0

thứ 1

2.000.00 4.580.00

1 Máy móc thiết bò

0

0

Xây dựng nhà cửa 1.014.30

2 công trình

0

3 Thiết bò văn phòng

50.000

STT HẠNG MỤC

- 16 -

Đơn vò : USD

Năm

Năm

thứ 2

thứ 3

4 Xe cộ

5 Chi phí chuẩn bò

6 Thuê đất

Tổng cộng

120.000

100.000

1.650.00

0

4.934.30 4.580.0

0

00

4.4.2 Vốn lưu động

Vốn lưu động hàng năm của dự án được ước tính như

sau:

Bảng 4.5 – Nhu cầu vốn lưu động hàng năm

Đơn vò: USD

Stt Vốn lưu động Năm SX Năm SX Năm SX Năm SX

thứ 1

thứ 2

thứ 3

thứ 4

Tăng

vốn

lưu

608.762 218.374 874.814 495.190

động ròng

4.4.3 Các nguồn vốn

a) Vốn pháp đònh

Bảng 4.6 – Bảng phân bổ vốn pháp đònh

Tỉ lệ

góp

vốn

Bên Việt Nam

- 17 -

Đơn

vò:

USD

Giai đoạn 1 Giai đoạn 2

Năm thứ

Năm 0

1

Công Ty Điện Lực TP.HCM

- Trò giá tiền thuê đất trong

30 năm

- Tiền mặt

Các bên nước ngoài

1. PT GT Kabel Indonesia Tbk

- Trò giá máy móc thiết bò

- Tiền mặt

2.

GlobalIndo

Investments

Private Ltd

- Tiền mặt

40%

2.000.000 1.000.000

1.650.000

350.000

40%

20%

1.000.000

3.000.000 1.500.000

2.000.000 1.000.000

2.000.000

1.000.000

1.000.000

1.000.000

500.000

500.000

Tổng số vốn pháp đònh là

:

7.500.000 USD

Trong đó tổng số vốn góp qua từng giai đoạn như sau:

- Giai đoạn 1:

5.000.000 USD

- Giai đoạn 2:

2.500.000 USD

b) Vốn vay

- Vay dài hạn: 3.729.300 USD để mua máy móc thiết

bò

- Lãi suất: 7%/năm, trả lãi từ năm thứ nhất

- Thời gian hoàn nợ: 5 năm. Bắt đầu trả nợ từ năm

thứ ba trở đi.

- Nguồn vay: theo điều lệ Công Ty GT. Kabel có trách

nhiệm liên hệ tìm kiếm nguồn vay ở ngân hàng

nước ngoài.

4.5 PHÂN TÍCH TÀI CHÍNH

4.5.1 Đánh giá dự án theo phương pháp NPV và IRR:

Dự án được xem xét trên quan điểm của chủ đầu tư.

Các nhà đầu tư đòi hỏi suất thu lợi tối thiểu chấp nhận

được MARR = 15%

Từ kết quả phân tích tài chính ta thấy NPV của dự án

bằng 4.096.983 USD > 0.

IRR của dự án bằng 25,92 % > MARR = 15% nên dự án

được đánh giá là đáng giá đầu tư.

- 18 -

4.5.2. Xác đònh thời gian hoàn vốn (payback priod

time):

Thời gian hoàn vốn không có suất chiết tính và có

suất chiết tính như sau:

- Nếu không xét đến suất chiết khấu i thì

Tp 4,03năm

-

Nếu xét đến suất chiết khấu i thì

Tp/ 6,41năm

4.5.3. Xác đònh điểm hòa vốn QBE:

Ta có bảng kết quả tính toán sản lượng hoà vốn Q BE và

tỉ lệ hòa vốn Ki% của từng loại sản phẩm như sau:

Q

Sản

Qi

Q’BE

Q BE

Q0

Ki%

phẩm (tấn/na (tấn/na (tấn/na (tấn/nă (tấn/na

êm)

êm)

êm)

m)

êm)

i

i

Cáp ABC

Cáp AC

Cáp

ACSR

Cáp

đồng

bọc

hạ

thế

Cáp

ngầm

trung thế

i

1350

1800

1080

8750

8750

8750

2932

2932

2932

452,37

603,15

361,89

1500

2000

1200

30,16

30,16

30,16

1800

8750

2932

603,15

2000

30,16

2700

8750

2932

904,73

3000

30,16

Trong đó : Qi là sản lượng của loại sản phẩm i trong năm

đang xét ( tấn )

Q là tổng sản lượng của nhà máy trong năm

đang xét ( tấn )

Q’BE là sản lượng hoà vốn trung bình của dự án

(tấn)

QBEi là sản lượng hoà vốn của loại sản phẩm i

(tấn)

Q0i là công suất của nhà máy sản xuất ra sản

phẩm i (tấn)

Ki% là tỉ lệ hòa vốn của loại sản phẩm i.

- 19 -

4.6 PHÂN TÍCH RỦI RO CỦA DỰ ÁN

4.6.1. Phân tích độ nhạy:

Chọn các biến sau đây để khảo sát độ nhạy:

-

Suất chiết khấu i

-

Sản lượng của dự án

-

Chi phí sản xuất

- Giá bán của sản phẩm

Cách thức tiến hành phân tích độ nhạy:

Cho các biến suất chiết khấu i, sản lượng của dự

án, chi phí sản xuất , giá bán của sản phẩm biến

thiên các khoảng giá trò sau:

± 10%, ± 20%, ± 30%, ± 40%, ± 50%, ± 60%

Ứng với mỗi giá trò thay đổi của các biến ta có

được giá trò NPV tương ứng. Từ đó vẽ được đồ thò biểu

diễn NPV theo các biến.

- 20 -

Hình 4.4 : Söï thay ñoåi NPV theo caùc bieán

- 21 -

Từ đồ thò trên chúng ta thấy rằng 4 yếu tố suất

chiết khấu i, sản lượng , chi phí và giá bán sản phẩm

có tác động rất lớn đến kết quả NPV của dự án. Hay

nói cách khác các biến này rất nhạy đối với kết quả

NPV của dự án, đặc biệt là các biến sản lượng, chi phí

và giá bán. Vì vậy chúng ta chọn các biến suất chiết

khấu i, sản lượng , chi phí và giá bán sản phẩm làm

biến để mô phỏng trong phân tích rủi ro.

4.6.2. Phân tích tình huống:

Chúng ta có được kết quả phân tích tình huống như

sau:

Tình huống

Tốt nhất

Trung bình

Xấu nhất

Xác suất xảy

ra

20%

60%

20%

Giá bán

110%

100%

90%

Chi phí

90%

100%

110%

Sản lượng

110%

100%

9%

MARR

12%

15%

18%

NPV

26.329.185

4.096.983

-9.887.542

NPV kỳ vọng

5.746.518

Kết quả phân tích tình huống cho thấy NPV sẽ âm khi

tình huống xấu nhất xảy ra. Tuy nhiên giá trò NPV kỳ

vọng của dự án dương rất lớn. Vì vậy dự án vẫn được

xem là đáng giá đầu tư.

4.6.3. Phân tích rủi ro:

Sử dụng phần mềm Crystal Ball để đònh nghóa các

phân phối xác suất và đònh nghóa biến dự báo. Chúng

ta có các biến giả thiết để mô phỏng là các biến

nhạy cảm với NPV trong phân tích độ nhạy, đó là là suất

chiết khấu i, sản lượng, giá bán vá chi phí. Biến dự báo

là NPV.

Kết quả chạy mô phỏng với số lần thử là 1000 lần

cho thấy như sau:

NPV có giá trò trung bình là 4.171.146 USD

Giá trò min là –6.566.060 USD

Giá trò max là 19.070.057 USD

Xác suất để có NPV 0 là 80,9%

Độ chắc chắn là 80,9%

Độ rủi ro là 19,1%

- 22 -

Kết luận độ rủi ro của dự án là tương đối thấp.

4.7 PHÂN TÍCH HIỆU QUẢ KINH TẾ XÃ HỘI:

4.7.1. Đóng góp cho GDP: (xem bảng 4.7 Đóng góp cho

GDP)

4.7.2 Cân đối ngoại tệ: (xem bảng 4.8 Cân đối ngoại

tệ)

4.7.3 Giải quyết công ăn việc làm:

- Tạo ra 189 công ăn việc làm cho lao động trong

nước.

- Thu nhập bình quân của mỗi lao động là = Tổng chi

phí lương năm/Tổng số lao động = 426.032/189 =

2.254 USD/người/năm

- Suất đầu tư của dự án = (Tổng số vốn đầu tư)/

(Số lao động)

= 11.229.300/189 = 59.414 USD/mỗi

lao động

4.7.4 Hiệu quả đối với xã hội:

- Thúc đẩy phát triển sản xuất trong nước

- Tăng thêm sản phẩm cho xã hội.

- Đáp ứng cho nhu cầu vật tư cáp điện cho việc cải

tạo và phát triển lưới điện quốc gia.

- Tạo thêm công ăn việc làm cho xã hội, tăng thu

nhập cho nguồn lao động.

- Đóng góp vào ngân sách của nhà nước, góp

phần tăng tích lũy trong nền kinh tế quốc dân.

- Góp phần thúc đẩy một số ngành nghề khác

trong nước phát triển như ngành sản xuất các loại hạt

nhựa làm vật liệu cách điện.

4.7.5 Tác động đến môi trường:

Dự án hoàn toàn không có tác hại đến môi trường.

- 23 -

Bảng 4.7Đóng góp

cho GDP

Bảng 4.8- Cân

đối

ngoại tệ

- 24 -

4.8 XÁC ĐỊNH PHƯƠNG ÁN GÓP VỐN:

Ở các phần trên chúng ta đã tiến hành phân tích

tài chính và phân tích rủi ro với phương án cơ sở theo

thỏa thuận giữa các bên trong hợp đồng liên doanh.

Trong phần này chúng ta sẽ tìm hiểu thêm các

phương án góp vốn khác sao cho có lợi nhất về mặt tài

chính tức là tìm phương án sao cho tỉ suất lợi nhuận chia

cho các bên là lớn nhất.

4.8.1 Các phương án góp vốn:

Do năng lực tài chính của phía Việt Nam có giới hạn ,

do đó chúng ta xem xét các phương án góp vốn dựa trên

nguồn lực tài chính của phía Việt Nam.

Khả năng nguồn vốn tối đa có thể đóng góp được

của phía Việt Nam là 3.000.000 USD.

Chúng ta sẽ xem xét 2 phương án góp vốn:

- Phương án 1: Tổng số vốn pháp đònh là 6 triệu

USD. Phía Việt Nam có thể đóng góp ở các tỉ lệ

30%, 40% và 50%.

- Phương án 2: Tổng số vốn pháp đònh là 7,5 triệu

USD. Phía Việt Nam có thể đóng góp ở các tỉ lệ

30% và 40%.

Chúng ta có bảng tổ hợp của các phương án góp

vốn và số vốn góp của các bên như sau:

1) Bên Việt Nam:

Đơn vò: USD

Vốn pháp đònh

6.000.000

7.500.000

Tỉ lệ góp

30%

40%

1.800.000

2.400.000

2.250.000

3.000.000

50%

3.000.000

Nếu số vốn pháp đònh là 6.000.000 USD thì Việt Nam có

thể đóng góp ở 3 mức:

- Phương án 1.1: góp 30% tương đương với số tiền là

1.800.000 USD

- Phương án 1.2: góp 40% tương đương với số tiền là

2.400.000 USD

- Phương án 1.3: góp 50% tương đương với số tiền là

3.000.000 USD

Trường hợp số vốn pháp đònh là 7.500.000 USD thì phía

Việt Nam chỉ có thể đóng góp ở 2 mức là 30% và 40%.

- Phương án 2.1: góp 30% tương đương với số tiền là

2.250.000 USD

- Phương án 2.2: góp 40% tương đương với số tiền là

3.000.000 USD

- 25 -