THỰC TRẠNG PHÁT TRIỂN NGUỒN vốn của NGÂN HÀNG CHÍNH SÁCH xã hội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (289.34 KB, 77 trang )

THỰC TRẠNG PHÁT

TRIỂN NGUỒN VỐN CỦA

NGÂN HÀNG CHÍNH

SÁCH XÃ HỘI

- Ngân hàng Chính sách Xã hội trong hệ thống ngân hàng

- Lịch sử hình thành Ngân hàng Chính sách xã hội

Chính sách hỗ trợ tín dụng cho người nghèo, vùng nghèo đã

được thực hiện ở nước ta ngay từ ngày thành lập Ngân hàng Quốc

gia Việt Nam (năm 1951) và đã trở thành công cụ xóa đói giảm

nghèo cơ bản và bền vững. Tuy nhiên, phải đến ngày 31/08/1995,

Thủ tướng Chính phủ mới ban hành Quyết định số 525/QĐ-TTg

về việc thành lập Ngân hàng Phục vụ người nghèo, đặt trong

Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam

(NHNo&PTNT Việt Nam). Tới thời điểm này thì có một Ngân

hàng chính sách thực hiện chương trình tín dụng cho hộ nghèo và

các đối tượng chính sách khác.

Về mặt pháp lý, Ngân hàng Phục vụ người nghèo với

NHNo&PTNT Việt Nam là hai pháp nhân nhưng thực chất do bộ

máy tổ chức NHNo&PTNT Việt Nam điều hành. Sai về tính pháp

lý của tổ chức tín dụng đã gây khó khăn trong chỉ đạo điều hành

tại các chi nhánh ngân hàng cơ sở.

Bên cạnh nguồn vốn cho vay hộ nghèo được Ngân hàng

Phục vụ người nghèo và NHNo&PTNT Việt Nam thực hiện thì

thực tế còn có nguồn vốn cho vay giải quyết việc làm do Kho bạc

Nhà nước quản lý và cho vay; nguồn vốn cho vay đối với một học

sinh, sinh viên có hoàn cảnh khó khăn do Ngân hàng Công thương

thực hiện; nguồn vốn cho vay ưu đãi các tổ chức kinh tế và hộ sản

xuất, kinh doanh thuộc hải đảo, thuộc khu vực II, III miền núi, các

xã đặc biệt khó khăn thuộc Chương trình 135 của Chính phủ…

Việc hình thành các nguồn vốn cho vay chính sách nằm rải

rác ở nhiều tổ chức tài chính với cơ chế quản lý khác nhau đã gây

nhiều trở ngại cho quá trình kiểm soát của Nhà nước, không tách

bạch được tín dụng chính sách với tín dụng thương mại.

Để triển khai Luật các tổ chức tín dụng trong việc thực hiện

chính sách tín dụng đối với người nghèo và các đối tượng chính

sách; các nghị quyết của Đại hội Đảng IX, nghị quyết kỳ họp thứ

6 Quốc hội khóa X về việc sớm hoàn thiện tổ chức và hoạt động

của NHCSXH, tách tín dụng ưu đãi ra khỏi tín dụng thương mại;

đồng thời thực hiện cam kết với Ngân hàng Thế giới (WB), Qũy

tiền tệ thế giới (IMF) về việc thành lập Ngân hàng Chính sách;

ngày 04/10/2002, Chính phủ ban hành Nghị định số 78/2002/NĐCP về tín dụng đối với người nghèo và các đối tượng chính sách

khác, Thủ tướng Chính phủ đã ký Quyết định số 131/2002/QĐTTg về việc thành lập NHCSXH trên cơ sở tổ chức lại Ngân hàng

Phục vụ người nghèo, tách khỏi NHNo&PTNT Việt Nam.

NHCSXH được thành lập để thực hiện chính sách tín dụng

ưu đãi đối với người nghèo và các đối tượng chính sách khác theo

quy định tại Nghị định 78/2002/NĐ-CP ngày 04/10/2002 của

Chính phủ. NHCSXH được huy động vốn của các tổ chức, cá

nhân trong nước và ngoài nước, tiếp nhận các nguồn vốn của

Chính phủ và Ủy ban nhân dân các cấp để cho người nghèo và các

đối tượng chính sách khác vay vốn ưu đãi để sản xuất, kinh

doanh, tạo việc làm, cải thiện đời sống, góp phần thực hiện

Chương trình mục tiêu quốc gia xóa đói giảm nghèo, ổn định xã

hội.

Hoạt động của NHCSXH không vì mục đích lợi nhuận, được

Nhà nước bảo đảm khả năng thanh toán, tỷ lệ dự trữ bắt buộc

bằng 0% (không phần trăm), không phải tham gia bảo hiểm tiền

gửi, được miễn thuế và các khoản phải nộp ngân sách Nhà nước.

NHCSXH được thực hiện các nghiệp vụ huy động vốn, cho

vay, thanh toán ngân quỹ và được nhận vốn ủy thác cho vay ưu

đãi của chính quyền địa phương, các tổ chức kinh tế, chính trị - xã

hội, các hiệp hội, các hội, các tổ chức phi Chính phủ, các cá nhân

trong và ngoài nước đầu tư cho các chương trình dự án phát triển

kinh tế xã hội ở địa phương.

Việc cho vay của NHCSXH được thực hiện theo phương

thức ủy thác cho các tổ chức tín dụng, tổ chức chính trị - xã hội

theo hợp đồng ủy thác hoặc trực tiếp cho vay đến Người vay.

Sau 14 năm hoạt động, từ 03 chương trình tín dụng nhận bàn

giao tại thời điểm mới thành lập đến nay NHCSXH đã thực hiện

gần 20 chương trình tín dụng chính sách. Nhu cầu về nguồn vốn

để đáp ứng được yêu cầu về các chương trình an sinh xã hội ngày

càng lớn trong điều kiện ngân sách nhà nước hạn hẹp đòi hỏi

NHCSXH phải chủ động trong việc phát triển nguồn vốn. Tuy

nhiên một số quy định về cơ chế huy động vốn của NHCSXH như

quy định về lãi suất không được vượt quá lãi suất huy động của

các Ngân hàng thương mại quốc doanh trên địa bàn… không còn

phù hợp gây cản trở lớn cho NHCSXH trong việc chủ động huy

động vốn từ thị trường. Do đó nhiều chương trình tín dụng chính

sách đã được công bố rộng rãi nhưng vẫn chưa có vốn để giải

ngân ví dụ như chương trình cho vay nhà ở xã hội. Trong tương

lai nếu không có những thay đổi phù hợp để NHCSXH có thể tiếp

cận được với những nguồn vốn có từ thị trường thì NHCSXH khó

có thể thực hiện tốt được nhiệm vụ của mình.

- Cơ cấu tổ chức của Ngân hàng Chính sách xã hội

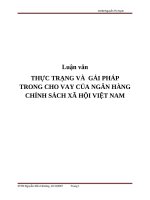

NHCSXH được tổ chức theo 3 cấp: hội sở chính ở Trung

ương, Chi nhánh ở cấp tỉnh, Phòng giao dịch ở cấp huyện. Mỗi

cấp đều có bộ máy quản trị và bộ máy điều hành tác nghiệp

-B

Mô hình

chứcquản

của Ngân

hàng Chính

sách Xã

hội

Bộtổmáy

trị gồm:

Hội đồng

quản

trị và bộ máy giúp việc

ở trung ương; ban đại diện Hội đồng quản trị ở cấp tỉnh, cấp

HỘI ĐỒNG QUẢN TRỊ

huyện.

Hội đồng quản trị NHCSXH có 12 thành viên, gồm 09

BAN CHUYÊN GIA TƯ VẤN

TỔNG GIÁM ĐỐC

thành viên kiêm nhiệm và 03 thành viên chuyên trách. 09 thành

viên kiêm nhiệm gồm Thống đốc Ngân hàng Nhà nước Việt Nam

PHÓ TỔNG GIÁM ĐỐC

làm Chủ tịch Hội đồng quản trị, 08 thành viện còn lại là Thứ

trưởng hoặc cấp tương đương Thứ trưởng của các Bộ ngành

BAN CMNV TẠI HỘI SỞ CHÍNH

BAN CMNV TẠI HỘI SỞ CHÍNH

trong Chính phủ. 03 thành viên chuyên trách gồm: 01 ủy viên giữ

chức Phó Chủ tịch thường trực; 01 Ủy viên giữ chức Tổng giám

đốc, 01 Ủy viên giữ chức Trưởng Ban kiểm soát. Thành viên hội

SỞ GIAO DỊCH, TT CNTT, TT ĐÀO TẠO

CHI NHÁNH CẤP TỈNHBAN ĐẠI DIỆN HĐQT CẤP TỈNH

đồng quản trị được Thủ tướng Chính phủ bổ nhiệm, miễn nhiệm

với nhiệm kỳ là 5 năm. Hội đồng quản trị có nhiệm vụ tham mưu

PHÒNG GIAO DỊCH CẤP HUYỆN

BAN ĐẠI DIỆN HĐQT CẤP HUYỆN

hoạch định chính sách nguồn vốn, chính sách đầu tư và chỉ đạo,

giám sát việc thực thi chính sách hỗ trợ tín dụng của Nhà nước.

CÁC ĐIỂM GIAO DỊCH XÃ, PHƯỜNG, THỊ TRẤN

Tại địa phương, hình thành Ban đại diện Hội đồng quản trị

do Chủ tịch hoặc Phó Chủ tịch Ủy ban nhân dân cùng cấp làm

Trưởng ban. Thành phần và số lượng Ban đại diện Hội đồng quản

Chỉ đạo kiểm tra giám sát

trị giống Hội đồng

quản

trịhợp

ở trung ương nhưng không có cơ cấu

Quan

hệ phối

Phó Ban thường trực và các thành viên chuyên trách. Tại các tỉnh,

huyện, từ tình hình thực tế ở từng địa phương, Chủ tịch Ủy ban

nhân dân cùng cấp quyết định cơ cấu thành phần, nhân sự và

quyết định thành lập Ban đại diện Hội đồng quản trị.

Bộ máy điều hành tác nghiệp thống nhất từ trung ương đến

địa phương bao gồm: Hội sở chính; Sở giao dịch, Trung tâm đào

tạo, Trung tâm Công nghệ thông tin; 63 Chi nhánh cấp tỉnh; 618

Phòng giao dịch cấp huyện. Bộ máy điều hành tác nghiệp làm

nhiệm vụ thường trực, tổ chức điều hành quản lý vốn và triển khai

các chương trình tín dụng thống nhất từ Trung ương đến cơ sở.

Tại Hội sở chính cơ cấu bao gồm các ban chuyên môn quản

lí về nguồn vốn, tín dụng, quản lí tài chính, tổ chức nhân sự …

Các ban này có vai trò quan trọng trong việc ban hành các chương

trình quản lí nguồn vốn và tín dụng trong cả nước. Đây là cơ quan

quản lí giám sát của toàn hệ thống.

Tại chi nhánh các tỉnh cơ cấu gồm 5 phòng chuyên môn

nghiệp vụ: phòng Nghiệp vụ tín dụng, phòng Kế toán, phòng

Kiểm tra kiểm soát nội bộ, phòng Hành chính tổ chức, phòng tin

học và các phòng giao dịch trực thuộc ở các huyện.

- Mô hình tổ chức chi nhánh cấp tỉnh

BAN ĐẠI DIỆN HĐQT TỈNH

GIÁM ĐỐC

PHÓ GIÁM ĐỐC

PHÒNG HÀNHPHÒNG

CHÍNHKẾ

TỔHOẠCH

CHỨC

PHÒNG

NV TÍN

KẾDỤNG

TOÁN

PHÒNG

NGÂN

KIỂM

QUỸTRA KSPHÒNG

NỘI BỘTIN HỌC

PHÒNG GIAO DỊCH CẤP HUYỆN

BAN ĐẠI DIỆN HĐQT CẤP HUYỆN

CÁC ĐIỂM GIAO DỊCH XÃ, PHƯỜNG, THỊ TRẤN

Chỉ đạo, kiểm tra, giám sát

Quan hệ phối hợp

Điểm nổi bật trong cơ cấu tổ chức của Ngân hàng chính sách

xã hội ở cấp 3 là NHCSXH hình thành mạng lưới các điểm giao

dịch tại xã, phường, thị trấn trong phạm vi cả nước. Tại các điểm

giao dịch xã, chính sách tín dụng của Nhà nước, danh sách hộ vay

vốn và các quy trình thủ tục của NHCSXH được niêm yết công

khai; người vay có thể đến các điểm giao dịch vào một ngày cố

định hàng tháng để gửi tiền tiết kiệm, nhận tiền vay, trả nợ và giao

dịch với ngân hàng trước sự chứng kiến của Hội đoàn thể, tổ

BAN ĐẠI DIỆN HĐQT CẤP HUYỆN

trưởng tổ TK&VV và chính quyền xã.

- Mô hình tổ chức của phòng giao dịch cấp huyện

GIÁM ĐỐC

PHÓ GIÁM ĐỐC

TỔ KẾ TOÁN NGÂN QUỸ

TỔ TÍN DỤNG

CÁC ĐIỂM GIAO DỊCH XÃ, PHƯỜNG, THỊ TRẤN

Chỉ đạo, kiểm tra giám sát

Quan hệ phối hợp

- Kết quả hoạt động của Ngân hàng Chính sách xã hội

Sau hơn 10 năm hoạt động, được sự quan tâm chỉ đạo của

Chính phủ, Thủ tướng Chính phủ, các Bộ ngành, cấp ủy, chính

quyền các cấp, sự phối hợp chặt chẽ của các tổ chức chính trị xã

hội cùng với sự nỗ lực của tập thể, cán bộ viên chức, NHCSXH đã

đạt được những kết quả quan trọng, thực hiện tốt chức năng là

công cụ tài chính của Nhà nước trong việc cung cấp tín dụng

chính sách, nhằm góp phần thực hiện mục tiêu giảm nghèo bền

vững và đảm bảo an sinh xã hội.

-Tập trung được nguồn lực tài chính để cho vay hộ nghèo và các

đối tượng chính sách khác.

Đến 31/12/2015, tổng nguồn vốn đạt 147.131 tỷ đồng, tăng

140.048 tỷ đồng (gấp 20,7 lần) so với khi mới thành lập, tốc độ

tăng trường bình quân hàng năm đạt 15.3%.

Tổng doanh số cho vay trong 13 năm đạt 334.586 tỷ đồng,

bình quân 26.430 tỷ đồng/năm. Tổng doanh số thu nợ đạt 199.792

tỷ đồng, bình quân 15.579 tỷ đồng/năm. Hệ số sử dụng vốn bình

quân hàng năm đạt trên 97%.

Tổng dư nợ đến 31/12/2015 đạt 142.528 tỷ đồng, tăng

135.506 tỷ đồng (tăng gấp 20.3 lần) so với khi mới thành lập, bình

quân hàng năm tăng trưởng 15,6%. Hiện có 8,3 triệu khách hàng

còn dự nợ, tăng 5,3 triệu khách hàng so với thời điểm nhận bàn

giao.

Dư nợ tập trung chủ yếu vào 07 chương trình tín dụng lớn

(chiếm 95% tổng dư nợ):

-

Cho vay hộ nghèo: 36.345 tỷ đồng chiếm 25,5% tổng dư nợ,

tăng thêm so với khi mới thành lập là 32.591 tỷ đồng

- Cho vay hộ cận nghèo: 27.508 tỷ đồng chiếm 19,3% tổng dư

nợ, tăng thêm so với khi mới thành lập là 24.493 tỷ đồng

- Cho vay học sinh sinh viên có hoàn cảnh khó khăn: 24.514

tỷ đồng chiếm 17,2% tổng dư nợ, tăng thêm so với khi mới

thành lập 253 tỷ đồng

-

Cho vay hộ gia đình sản xuất kinh doanh vùng khó khăn:

15.536 tỷ đồng chiếm 10,9% tổng dư nợ, tăng so với khi mới

thành lập 15.536 tỷ động

- Cho vay chương trình nước sạch và vệ sinh môi trường nông

thôn 20.096 tỷ đồng chiếm 14.1% tổng dư nợ, tăng so với

khi mới thành lập 20.096 tỷ đồng

- Cho vay chương vốn Quỹ quốc gia về việc làm: 6.841 tỷ

đồng chiếm 4,8% tổng dư nợ, tăng so với khi mới thành lập

6.841 tỷ đồng

- Cho vay hỗ trợ hộ nghèo về nhà ở: 3.706 tỷ đồng chiếm

2,6% tổng dư nợ, tăng so với khi mới thành lập 3.769 tỷ

đồng

Từ 3 chương trình tín dụng khi nhận bàn giao (năm 2003),

đến nay NHCSXH đã triển khai 14 chương trình sử dụng vốn

trong nước, 04 chương trình nhận vốn ủy thác nước ngoài. Ngoài

ra, còn nhiều chương trình nhận vốn ủy thác đầu tư của ngân sách

các địa phương. Các chương trình tín dụng đã được tổ chức thực

hiện kịp thời và đúng chính sách, chế độ, tiền vốn được giao trực

tiếp cho người thụ hưởng, ngay tại xã, không qua cầu cấp trung

gian, trước sư chứng kiến của các tổ chức chính trị - xã hội, của

chính quyền và nhân dân, đảm bảo nguyên tắc quản lý công khai

và dân chủ.

Đến 31/12/2015 đã có trên 30,4 triệu lượt hộ nghèo, đối

tượng chính sách được tiếp cận vốn tín dụng, với mức dư nợ bình

quân 13 triệu đồng/hộ, góp phần giúp gần 2,9 triệu hộ vượt qua

ngưỡng nghèo, thu hút 2,6 triệu người lao động có việc làm trong

đó trên 98.000 lao động đi làm việc có thời hạn ở nước ngoài,

giúp gần 03 triệu học sinh, sinh viên có hoàn cảnh khó khăn được

vay vốn học tập, xây dựng trên 4,2 triệu công trình cung cấp nước

sạch, công trình nhà tiêu hợp vệ sinh ở nông thôn, 88 nghìn căn

nhà cho hộ gia định vượt lũ vùng Đồng bằng Sông Cửu Long, gần

484 nghìn căn nhà cho hộ nghèo..

Chất lượng tín dụng không ngừng được cải thiện. tỷ lệ nợ

quá hạn giảm dần từ 13,7% khi nhận bàn giao (đầu năm 2003) còn

0,78% tổng dư nợ (cuối năm 2015).

-Hoàn thiện mô hình tổ chức và phương thức quản lý tín dụng

chính sách

Thực

hiện

Quyết

định

số

131/2002/QĐ-TTg

ngày

04/10/2002 của Thủ tướng Chính phủ, NHCSXH đã xây dựng

được mô hình tổ chức và phương thức quản lý phù hợp với điều

kiên đặc điểm của Việt nam và các cam kết quốc tế đáp ứng yêu

cầu tập trung nguồn lực, tăng sử dụng vốn và tách tín dụng chính

sách ra khỏi tín dụng thương mại, góp phần ngăn chặn tệ cho vay

nặng lãi ở nông thôn.

Đặc điểm của tín dụng chính sách là vừa có tính chuyên môn

cao (quản lý tiền tệ), vừa mang tính xã hội rộng rãi. Vì thế, bên

cạnh bộ máy tác nghiệp trên 9.000 cán bộ, NHCSXH đã tổ chức

bộ máy quản trị gồm Hội đồng quản trị và Ban đại diện Hội đồng

quản trị các cấp. Đồng thời, thực hiện phương thức ủy thác tín

dụng thông qua các tổ chức chính trị xã hội. Hiện có trên 6.000

cán bộ lãnh đạo các cơ quan quản lý Nhà nước và hàng vạn cán bộ

các tổ chức chính trị - xã hội tham gia hoạt động kiêm nhiệm, góp

phần quan trọng trong việc thực hiện có tín dụng chính sách.

Trong thời gian qua, Hội đồng quản trị và Ban đại diện Hội đồng

quản trị các cấp đã có nhiều đóng góp quan trọng trong việc tham

mưu hoạch định các chính sách về nguồn vốn và đầu tư tín dụng;

đồng thời chỉ đạo, giám sát việc thực thi chính sách tại các địa

phương trong cả nước. Các tổ chức chính trị - xã hội nhận ủy thác

đã thực hiện tốt nhiệm vụ thành lập và chỉ đạo hoạt động của các

Tổ TK&VV, tổ chức hướng dẫn người vay sử dụng vốn vay và

cùng NHCSXH đôn đốc thu hồi nợ khi đến hạn.

Đến 31/12/2015, các tổ chức chính trị - xã hội tham gia quản

lý 140.859 tỷ đồng dư nợ tín dụng, chiếm 99% trong tổng dư nợ

của NHCSXH. Bên cạnh đó, NHCSXH đã phối hợp cùng các tổ

chức chính trị - xã hội và chính quyền địa phương thành lập được

trên 192.599 ngàn Tổ TK&VV, tổ chức được 10.681 điểm giao

dịch tại xã. Tại các điểm giao dịch, tín dụng chính sách của Nhà

nước, danh sách hộ vay vốn và các quy trình thủ tục của

NHCSXH được niêm yết công khai, người vay giao dịch trực tiếp

với NHCSXH vào ngày cố định hàng tháng để gửi tiền tiết kiệm,

vay và trả nợ trước cự chứng kiến của Hội đoàn thể, Tổ trưởng Tổ

TK&VV và chính quyền xã nhờ đó đã hạn chế được việc thất

thoát, xâm tiêu, tham ô lợi dụng tiền vốn, tạo được lòng tin của

nhân dân đối với các chính sách của Đảng và Nhà nước và đối với

hoạt động cảu NHCSXH.

-Tổ chức bộ máy tinh gọn

Quán triệt chủ trương tiết kiệm chi tiêu ngân sách, NHCSXH

đã hạn chế tăng biên chế cán bộ chuyên trách, thực hiện chế độ

mỗi cán bộ chuyên sâu một công việc và biết nhiều việc để thay

thế, kiêm nhiệm khi cần thiết, như: cán bộ tín dụng kiêm lái xe,

cán bộ tín dụng có thể làm được kế toán, thủ quỹ và ngược lại…

Tổ chức thực hiện cơ chế khoán tài chính đến cơ sở tạo điều kiện

giảm chi phí quản lý so với chi phí quản lý khi thực hiện cơ chế

ủy thác cho các tổ chức tín dụng trước đây và thấp hơn định mức

của Nhà nước. Với định mức được Thủ tướng Chính phủ cho phép

là 0,6%/tháng tính trên dự nợ bình quân có thu được lãi,

NHCSXH đã thực hiện năm 2003 là 0,56%; năm 2004 là 0,58%;

năm 2005 là 0,54%; năm 2006 là 0,49%; năm 2007 là 0,48%; năm

2008 là 0,50%; năm 2009 là 0,41%; năm 2010 là 0,41%; năm

2011-2015 là 0,35%, mỗi năm tiết kiệm cho Nhà nước hàng trăm

tỷ đồng.

Kết quả thanh tra, kiểm tra và kiểm toán hàng năm của các

cơ quan chức năng (Bộ Tài chính, Ngân hàng Nhà nước, Kiểm

toán Nhà nước và các Ủy ban của Quốc hội, các cơ quan của địa

phương) đã xác nhận những cố gắng của NHCSXH trong quản lý

tài chính, chi tiêu đúng chế độ, chính sách và tiết kiệm.

Sau hơn một thập kỷ hoạt động, NHCSXH đã thực hiện tốt 5

mục tiêu đề ra ban đầu là: (1) Tập trung nguồn vốn tín dụng chính

sách xã hội của Nhà nước vào một đầu mối thống nhất, tạo bước

đột phá trong công tác giảm nghèo, nâng cao nguồn nhận lực và

đảm bảo an sinh xã hội; (2) Tăng trưởng đầu tư vốn tín dụng

chính sách của Nhà nước thông qua việc nâng cao chất lượng tín

dụng, rèn luyện ý thức tiết kiệm, tổ chức sản xuất kinh doanh để

trả nợ đến hạn của người nghèo; (3) Tách tín dụng chính sách ra

khỏi tín dụng thương mại, tạo điều kiện cho các tổ chức tín dụng

thương mại hoạt động theo đúng cơ chế thị trường; (4) Huy động

được lực lượng toàn xã hội tham gia vào sự nghiệp xóa đói giảm

nghèo; (5) góp phần hạn chế tệ cho vay nặng lãi ở nông thôn.

- Phát triển nguồn vốn của ngân hàng chính sách xã hội

Theo quy định, tại Thông tư số 62/2016/TT-BTC ngày

15/04/2016 nguồn vốn hoạt động của NHCSXH bao gồm: Vốn

chủ sở hữu và các quỹ, vốn huy động, vốn nhận ủy thác của các tổ

chức cá nhân trong và ngoài nước, vốn khác.

a, Vốn chủ sở hữu và các quỹ

Vốn điều lệ do ngân sách nhà nước cấp khi thành lập và

được bổ sung trong quá trình hoạt động. Ngân hàng Chính sách xã

hội được bổ sung vốn điều lệ hàng năm tương ứng với tỷ lệ tăng

trưởng tín dụng được Thủ tướng Chính phủ giao.

Các quỹ được hình thành trong quá trình hoạt động của Ngân

hàng Chính sách xã hội bao gồm: Quỹ dự trữ bổ sung vốn điều lệ,

Quỹ đầu tư phát triển nghiệp vụ, Quỹ dự phòng tài chính, Quỹ dự

phòng rủi ro tín dụng, Quỹ khen thưởng, Quỹ phúc lợi, Quỹ

thưởng viên chức quản lý.

Vốn ngân sách nhà nước (bao gồm ngân sách Trung ương,

ngân sách địa phương) để cho vay xóa đói giảm nghèo, tạo việc

làm và thực hiện chính sách xã hội khác theo quy định của Chính

phủ và Thủ tướng Chính phủ.

Chênh lệch thu chi được để lại chưa phân bổ cho các quỹ

(nếu có).

Vốn tài trợ không hoàn lại của các tổ chức, cá nhân trong và

ngoài nước.

Vốn khác theo quy định của pháp luật (nếu có).

b, Vốn huy động

Hình thức huy động vốn

Huy động tiền gửi có trả lãi trong phạm vi kế hoạch hàng

năm được duyệt; tiền gửi tự nguyện không lấy lãi của các tổ chức,

cá nhân trong và ngoài nước; tiết kiệm của người nghèo và các đối

tượng chính sách khác

Vốn ODA được Chính phủ giao

Phát hành trái phiếu, chứng chỉ tiền gửi và các giấy tờ có giá

khác theo quy định của pháp luật

Nhận tiền gửi của các tổ chức tín dụng theo quy định của

Ngân hàng Nhà nước Việt Nam

Vay vốn Ngân hàng Nhà nước Việt Nam

Vay vốn các tổ chức tài chính, tín dụng trong và ngoài nước

Nguyên tắc huy động vốn

Hàng năm, Tổng Giám đốc Ngân hàng Chính sách xã hội

căn cứ kế hoạch tín dụng, kế hoạch hóa các nguồn vốn huy động

trình Hội đồng quản trị của Ngân hàng Chính sách xã hội phê

duyệt.

Việc huy động các nguồn vốn với lãi suất thị trường để cho

vay hộ nghèo và các đối tượng chính sách phải đảm bảo nguyên

tắc chỉ huy động khi đã sử dụng tối đa các nguồn vốn không phải

trả lãi hoặc huy động với lãi suất thấp. Lãi suất huy động vốn của

Ngân hàng Chính sách xã hội được thực hiện theo nguyên tắc sau:

Trường hợp Ngân hàng Chính sách xã hội phát hành trái

phiếu được Chính phủ bảo lãnh để huy động vốn, lãi suất phát

hành thực hiện theo khung lãi suất do Bộ Tài chính quy định.

Trường hợp Ngân hàng Chính sách xã hội huy động vốn

dưới hình thức phát hành chứng chỉ tiền gửi và các giấy tờ có giá

khác (không bao gồm việc phát hành trái phiếu được Chính phủ

bảo lãnh); nhận tiền gửi của các tổ chức, cá nhân trong nước; huy

động tiết kiệm của người nghèo; vay vốn của các tổ chức tài

chính, tổ chức tín dụng trong nước, lãi suất huy động vốn không

được vượt quá mức lãi suất huy động cao nhất cùng kỳ hạn, cùng

thời điểm của bốn ngân hàng. gồm: Ngân hàng Nông nghiệp và

Phát triển Nông thôn Việt Nam, Ngân hàng thương mại cổ phần

Đầu tư và Phát triển Việt Nam, Ngân hàng thương mại cổ phần

Ngoại thương Việt Nam và Ngân hàng thương mại cổ phần Công

thương Việt Nam trên cùng địa bàn.

Trường hợp Ngân hàng Chính sách xã hội nhận tiền gửi của

các tổ chức tín dụng, lãi suất huy động vốn không vượt quá mức

lãi suất theo quy định của Ngân hàng Nhà nước Việt Nam.

Trường hợp Ngân hàng Chính sách xã hội vay vốn Ngân

hàng Nhà nước Việt Nam bằng đồng Việt Nam hoặc bằng ngoại

tệ, lãi suất vay vốn thực hiện theo quy định của Ngân hàng Nhà

nước Việt Nam.

Trường hợp Ngân hàng Chính sách xã hội vay vốn của các tổ

chức tín dụng, tổ chức tài chính ở nước ngoài phải thực hiện theo

đúng quy định của Luật các tổ chức tín dụng và các văn bản pháp

luật hiện hành. Lãi suất huy động vốn phải gửi Bộ Tài chính xem

xét, cho ý kiến trước khi thực hiện.

c, Vốn nhận ủy thác của các tổ chức, cá nhân trong và ngoài

nước

Vốn nhận ủy thác của các tổ chức như Hội phụ nữ, Hội

người mù, Đoàn thanh niên …

Khi mới thành lập và đi vào hoạt động (năm 2002), tổng

nguồn vốn của NHCSXH là 7.083 tỷ đồng trên cơ sở nhận bàn

giao nguồn vốn từ Ngân hàng Phục vụ người nghèo, trong đó: vốn

do ngân sách Nhà nước cấp: 1.215 tỷ đồng; vốn vay NHNN:

1.182 tỷ đồng, vốn huy động từ các tổ chức, cá nhân trên thị

trường: 4.146 tỷ đồng.

Đến 30/06/2016, tổng nguồn vốn của NHCSXH đạt 156.678

tỷ đồng, tăng 149.595 tỷ đồng (gấp 22 lần) so với khi mới thành

lập, tốc độ tăng trưởng bình quân hàng năm đạt 16%.

-

Nguồn vốn ngân sách Trung ương cấp (bao gồm vốn điều lệ

và vốn cấp cho các chương trình tín dụng): 27.727 tỷ đồng,

chiếm 17,7% tổng nguồn vốn, tăng 26.512 tỷ đồng (gấp 22,8

lần) so với khi thành lập.

- Nguồn vốn vay: 25.755 tỷ đồng, chiếm 16,4% tổng nguồn

vốn, tăng 24.573 tỷ đồng, trong đó chủ yếu vay Ngân hàng

Nhà nước (vay tái cấp vốn, vay Quỹ dự trữ ngoại hối…),

Kho bạc Nhà nước.

- Nguồn vốn huy động: 77.448 tỷ đồng, chiếm 52,6% tổng

nguồn vốn, tăng 73.238 tỷ đồng so với khi mới thành lập.

Trong đó: Vốn huy động dưới hình thức nhận tiền gửi của

các tổ chức tài chính tín dụng: 35.608 tỷ đồng, chiếm 24,2%

tổng nguồn vốn. Vốn thông qua phát hành Trái phiếu

NHCSXH được Chính phủ bảo lãnh: 33.848 tỷ đồng, chiếm

23% tổng nguồn vốn, chiếm 43,7% nguồn vốn huy

động.Vốn huy động của tổ chức, cá nhân: 7.993 tỷ đồng,

chiếm 5,4% tổng nguồn vốn. Trong tổng nguồn vốn huy

động dân cư có 4.259 tỷ đồng huy động từ thành viên các Tổ

TK&VV, chiếm 53,28%.

- Vốn nhận ủy thác đầu tư của ngân sách địa phương: 4.895 tỷ

đồng, chiếm 3,3% tổng nguồn vốn, tăng 4.397 tỷ đồng so với

khi mới thành lập

- Các quỹ và vốn khác: 11.279 tỷ đồng, chiếm 7,7% tổng

nguồn vốn.

- Quy mô nguồn vốn

Quy mô vốn có ý nghĩa rất quan trọng đối với hoạt động của

Ngân hàng. Ngân hàng muốn mở rộng hoạt động cần có quy mô

vốn tương đối lớn, trong đó vốn huy động là một bộ phận quan

trọng. Không thể nói đến chất lượng nguồn vốn tốt nếu nguồn vốn

không đáp ứng được nhu cầu về khối lượng vốn cho các hoạt

động chung của ngân hàng. Khối lượng nguồn vốn phải đạt tới qui

mô nhất định theo kế hoạch huy động của Ngân hàng.

Ngân hàng chính sách xã hội được thành lập năm 2002, khi

đó tổng nguồn tổng nguồn vốn của NHCSXH là 7.083 tỷ đồng

trên cơ sở nhận bàn giao nguồn vốn từ Ngân hàng Phục vụ người

nghèo. Trong quá trình hoạt động nguồn vốn của NHCSXH không

ngừng tăng, tính đến 31/06/2016 tổng nguồn vốn của NHCSXH là

156.678 tỷ đồng, tăng lên so với khi thành lập là 149.595 tỷ đồng

tương đương mức tăng 21,1 lần.

Có thể nhìn thấy rõ mức tăng quy mô nguồn vốn của ngân

hàng thông qua bảng số liệu.

- Quy mô nguồn vốn qua các năm

Đơn vị: tỷ đồng, %

STT

Năm

Tổng

Tăng so với

Tỷ lệ tăng

nguồn vốn

năm trước

(%)

1

2007

36.052

-

-

2

2008

54.691

18.639

51,70

3

2009

74.467

19.776

36,16

4

2010

91.897

17.430

23,41

5

2011

105.492

13.595

14,79