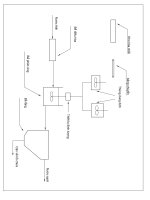

SƠ ĐỒ XỬ LÝ VÀ LUÂN CHUYỂN CHỨNG TỪ VỀ TSCĐ THUÊ TÀI CHÍNH

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (66.05 KB, 2 trang )

SƠ ĐỒ XỬ LÝ VÀ LUÂN CHUYỂN CHỨNG TỪ VỀ TSCĐ THUÊ TÀI CHÍNH

BP LIEN QUAN (BP DỰ AN

DẦU TƯ, BP QUYẾT DỊNH...)

CÔNG TY

THUÊ TÀI

CHÍNH

(1a) Tín dụng thuê mua

(2a)

(2a)

Thương lượng

(3a)

tài sản

Luận

chứng

kinh (1)

Hợp đồng tớn dụng

thương mại

(3a)

Hợp

đồng

TD

thuê

mua

tế kỹ

thuật

(1b)

(1c)

Thuê mua

trả góp

(2b)

Hợp đồng

thuê mua

(3b)

Thuê mua lại

(bán và tái thuê)

BÊN CÓ

TSCĐ

BỘ PHẬN

KT TSCĐ

Thương

lượng

tài sản

(4)

Hợp

đồng

TD

thuê

mua

- Hợp

đồng....

- Chứng

từ

khác

(5)

Ghi sổ KT

TSCĐ

(TK 212)

(2c) Hóa đơn

tài sản

(6)

- Hợp

đồng...

- Chứng

từ khác

(7)

Ghi sổ KT

TSCĐ

(TK 212)

(3c)

Hóa đơn bán tài sản

BP KT

LIÊN

QUAN

(8)

Hợp đồng thuê tài sản

(thuê lại)

(3c)

Hợp

đồng

thuê lại

tài sản

Lưu

chứng

từ

1

Giải thích:

(1) Bộ phận dự án đầu tư lập luận chứng kinh tế kỹ thuật, phân tích lợi ích

giữa việc mua ngay TSCĐ hay thuê tài chính TSCĐ, cân nhắc nguồn

kinh phí. Nếu đi thuê tài chính TSCĐ có lợi hơn, Hội đồng quản trị nhất

trí cho thuê tài chính TSCĐ. Có thể:

Trường hợp 1:

(1a) Tín dụng thuê mua: Theo hình thức này doanh nghiệp là người sử dụng

TSCĐ, bên cho thuê là công ty tín dụng thuê mua, là chủ sở hữu về mặt

pháp lý của TSCĐ mà người thuê sử dụng, bên có tài sản là nhà sản xuất

hoặc phân phối tài sản.

(2a) Doanh nghiệp gặp bên có tài sản để thương lượng về tài sản thuê.

(3a) Doanh nghiệp ký kết hợp đồng tín dụng thuê mua với công ty tài chính.

Trường hợp 2:

(1b) Thuê mua trả góp: là hình thức doanh nghiệp mua máy thiết bị của các

chủ tài sản và trả dần tiền mua, tiền lãi.

(2b) + (3b) Doanh nghiệp thỏa thuận và ký kết hợp đồng với bên có tài sản.

Trường hợp 3:

(1c) Thuê mua lại (bán và tái thuê): Doanh nghiệp bán TSCĐ cho các công ty

thuê tài chính lấy tiền, sau đó thu mua lại chính TSCĐ đó để sử dụng và

khi hết hạn hợp đồng thì mua lại TSCĐ.

(4) Bộ phận kế toán TSCĐ nhận được chứng từ thuê tài chính TSCĐ.

(5) Kế toán TSCĐ ghi sổ kế toán TSCĐ (TK 212).

(6) Chuyển chứng từ cho bộ phận kế toán liên quan.

(7) Bộ phận kế toán liên quan ghi sổ kế toán.

(8) Lưu chứng từ.

2