Giáo trình môn học kế toán quản trị (tái bản lần thứ nhất) phần 2

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (7.05 MB, 233 trang )

Chương 5

PHÂN TÍCH MỐI QUAN HỆ GIỮA CHI

PHÍ - KHỐI LƯỢNG VÀ LỢI NHUẬN

*

I. Ý NGHĨA

Quá trìn h ra quyết định của doanh nghiệp là việc chọn

lựa từ nhiều phương án khác nhau, trong đó mỗi phương

án xem xét bao gồm rấ t nhiều thông tin k ế toán, n h ấ t là

thông tin về chi phí đầu tư để đ ạ t các lợi ích kinh tế. Mỗi

phương án h à n h động là m ột tìn h huống khác nhau, chỉ có

chung m ột điểm là mọi phương án đều gắn liền với thông

tin k ế toán. Do đó đòi hỏi nhà quản trị phải xem x ét cân

nhắc để đề ra quyết định đúng đắn nhất.

Một kỹ th u ậ t phân tích khá hữu hiệu trong KTQT được

đa số các nhà quản trị hiện nay áp dụng để giải quyết vấn

đề trên , tìm ra phương án kinh doanh tố t n h ấ t đó là

phương pháp phân tích mốì quan hệ giữa chi phí - khối

lượng - lợi n huận (C - V - P).

P hân tích mối quan hệ giữa chi phí - khôi lượng và lợi

nhuận là báo cáo lập k ế hoạch cho tương lai, là cách cung

cấp cho doanh nghiệp các thông tin về khối lượng sản

phẩm cần phải bán để đ ạ t được lợi nhuận mong muôn.

Việc phân tích thông qua mô hình CVP không chỉ giúp

việc lựa chọn dây chuyền sản xuất, định giá bán sản

phẩm, xây dựng chiến lược tiêu thụ, chiến lược m arketing

nhằm khai thác có hiệu quả sản xuất kinh doanh của

doanh nghiệp, mà còn giúp ích nhiều cho việc xem xét rủi

ro của doanh nghiệp.

K ế Toán Quản Trị

155

Phân tích CVP nhằm xác định m ột mô hình với các

biến kinh doanh gắn liền với lợi nhuận, nhằm mô tả mối

quan hệ giữa lợi nhuận kinh doanh của m ột doanh nghiệp

với doanh thu (khối lượng và giá bán), chi phí (biến phí và

định phí).

P hân tích mốì quan hệ C-V-P là kh ái niệm có liên

quan đến phần lớn các công việc trong quản trị doanh

nghiệp mà nhà quản lý cần làm. Do tín h hữu dụng lớn

như vậy, việc phân tích mối quan hệ C-V-P là công cụ hữu

hiệu của người quản lý để khai thác khả năng tiềm tàn g

trong các doanh nghiệp, giúp nhà quản trị doanh nghiệp

nhận định và đề ra các quyết định sản xuất kinh doanh

m ột cách hợp lý.

II. CÁC PHƯƠNG PHÁP PHÂN TÍCH MỐI QUAN HỆ

c- v- p

1. Phương pháp sô dư đảm phí

1.1. K h ái n iệm s ố d ư đ ả m p h í và tỷ lệ s ố d ư đ ả m p h í

* S ố dư đảm p h í (Contribution margin):

Số dư đảm phí là chỉ tiêu biểu hiện bằng số tuyệt đôi

phản ánh khoản chênh lệch giữa doanh thu và biến phí

hay nói đơn giản hơn, nó là khoản tiền còn lại của doanh

thu bán hàng sau khi trừ đi các khoản biến phí trong sản

xuất kinh doanh.

Số dư đảm phí được sử dụng để bù đắp các định phí và

phần còn lại sẽ là lãi. Nếu số dư đảm phí không trang

trải đủ cho định phí thì doanh nghiệp sẽ bị lỗ.

Số dư đảm phí có thể tính cho m ột đơn vị sản phẩm,

gọi là số dư đảm phí đơn vị. Như vậy số dư đảm phí đơn vị

chính là khoản chênh lệch giữa đơn giá bán trừ đi biến phí

đơn vị.

Kê' Toán Quản Trị

156

* Tỷ lệ số d ư đảm phí:

Ngoài việc biểu hiện theo số tuyệt đối, số dư đảm phí

còn được biểu h iện duới dạng sô tương đối.

Tỷ lệ số dư đảm phí là chỉ tiêu theo tỷ lệ p hần trăm

giữa tổng sô' dư đảm phí trê n doanh thu hoặc sốvdư đảm

phí đơn vị trê n đơn giá bán

- Gọi:

q là số lượng sản phẩm tiêu thụ;

s là đơn giá bán;

V

là biến phí tính cho một sản phẩm (biến phí đơn vị);

F là tổng định phí hoạt động,

p là lợi nhuận của kỳ hoạt động,

Ta có phương trìn h tổng biểu diễn mối quan hệ giữa

doanh thu - chi phí và lợi nhuận sau:

p = q.s - q.v - F

(qs là tổng doanh thu, qv là tổng biến phí)

- Gọi M là số dư đảm phí, ta có:

M = q.s -q .v = q.(s - v)

(s - v) là số dư đảm phí tín h cho m ột đơn vị sả n phẩm

hay gọi tắ t là số dư đảm phí đơn vị.

Như vậy, số dư đảm phí còn được biểu h iện qua tích của

khôi lượng sản phẩm , dịch vụ bán ra với số dư đảm phí

m ột đơn vị.

- Gọi M% là tỷ lệ số dư đảm phí, ta có:

M% = q-s - q-v = q-(s - v) =

q.s

q.s

=

s

1-1

s

Kê Toán Quán Trị

157

Vậy:

Tỷ lệ _

T ổn g SD Đ P

_ SD Đ P đơn vị _

SD Đ P ~ T ổn g doanh thu ~~ Giá bán đơn v ị

T ỷ lệ b iến phí

D oanh thu

Tỷ lệ biên phí (V%) _ Tổng biến phí _ q.v _

trê n doanh thu

T ổ n g doanh thu

q.s

^

V

s

Từ công thức trê n cho thấy tổng tỷ lệ số dư đảm phí

(M%) và tỷ lệ biến phí trê n doanh thu (V%) bằng 100%.

1.2.

L ậ p và p h â n tíc h báo cáo k ế t q u ả k in h d o a n h

theo s ố d ư đ ả m p h í

Báo cáo k ế t quả kinh doanh theo số dư đảm phí là loại

báo cáo mà doanh thu, biến phí và sô' dư đảm phí được

trìn h bày theo tổng số và cho từng đơn vị sản phẩm . Toàn

bộ các chi phí sản xuất kinh doanh được phân th à n h biến

phí và định phí, chứ không phân th à n h giá vốn bán hàng,

chi phí kinh doanh như trong báo cáo tài chính.

Để m inh họa, ta lấy tài liệu số liệu doanh thu và chi

phí trong kỳ dự toán m ột xí nghiệp chuyên sản xuất giày

da trong th án g như sau:

- Tổng doanh thu:

- Số lượng:

500.000.000d

10.000 sản phẩm

- Tổng biến phí:

450.000.000d

- Tổng định phí:

30.000.000đ

Kế Toán Quản Trị

158

BÁO CÁO KẾT QUẢ KINH DOANH.

Đ V T : ìo o o đ ồ n g

Tổng sô'

Chỉ tiêu

D oanh th u

Trừ:

B iế n

Tính cho 1

sản phẩm

Cơ câu

100

(1 0 .0 0 0 sp X 5 0 /s p )

5 0 0 .0 0 0

50

X 45

4 5 0 .0 0 0

45

5 0 .0 0 0

5

phí

(1 0 .0 0 0

sp

(% )

’•

_90

/s p )

Số

dư đ ả m

Trừ :

phí

10

3 0 .0 0 0

Đ ịn h p h í

2 0 .0 0 0

Lãi th u ẩ n

Theo tà i liệu trê n cho thấy:

- Số dư đảm phí:

M = 500.000 - 450.000 = 50.000 ng.đồng.

- Hoặc số dư đảm phí

M = 10.000

X

5 = 50.000 ng.đồng.

- Tỷ lệ số dư đảm phí:

M%

= - 5 0 '000

500.000

X

100%

=

10%.

- Hoặc tỷ lệ sô' dư đảm phí

M% = T ^ r~ X 100% = 10%.

50/sp

Phân tích k êt quả kinh doanh theo sô dư đảm phí cho

ta th ay được sự thay đôi của lợi nhuận khi có sự biến động

cua cac yêu tô: Doanh thu, biên phí và đinh phí

Sư dụng lại nội dung của ví dụ trên , chúng ta nghiên

cứu sự biên động của lợi nhuận thông qua m ột số tình

huông độc lập sau:

K ế Toán Quản Trị

159

* S ự thay đổi về doanh thu:

Sự thay đổi về doanh thu sẽ xảy ra khi có một trong hai

đại lượng thay đổi: hoặc số lượng bán ra, hoặc đơn giá bán ra.

Thay đổi sô lượng bán ra: nghĩa là với số lượng bán

tăng hoặc giảm sẽ làm cho lợi nhuận tăn g giảm tương ứng

là bao nhiêu?

- Gọi qi là số lượng bán ra của phương án kinh doanh mới;

Fo lần lượt là s ố lượng, giá bán, biến phí

đơn vị và tổng định phí của phương án ban đầu;

- q o , So, Vo,

Như vậy, khi số lượng bán ra thay đổi (qi) thì lợi

nhuận của phương á n kinh doanh mới (Pi) sẽ biến động

(tăng, giảm lợi nhuận; Ap) so với phương án kinh doanh

ban đầu là bao nhiêu?

Pi

= qi.(s0 -

Vo) -

F0

Po

= qo-(so -

Vo) -

F0

Ap

= Pi - Po

= (qi - qo).(s0 = Aq . mc

Vo)

Vậy:

Mức tăng, giảm lợi nhuận = Mức tăng(+), giảm (—)x Số dư

đảm phí số lượng một đơn vị (m)

Giả sử số lượng bán ra theo phương án mới của Xí nghiệp

tăng lên 1.000 sản phẩm so với kỳ dự toán (các yếu tố khác

không đổi), ta tín h được mức lợi nhuận thay đổi như sau:

Ap

=

Aq

X

m

= +1.000

X

5.000

= +5.000.000đ.

Do các yếu tố khác không đổi nên lợi nhuận của XN sẽ

tăng tương ứng là 5.000.000đ. Như vậy tổng lợi nhuận thực

hiện theo phương án mới sẽ là 25.000.000đ.

K ế Toán Quản Trị

160

- Thay đổi đơn giá bán: nghĩa là giá bán của 1 sản

phẩm (hàng hóa) thay đổi sẽ làm cho lợi nhuận tă n g giảm

tương ứng là bao nhiêu?

- Gọi S i l à giá bán ra của phương án k inh doanh mới;

vậy khi giá bán thay đổi thì lợi nhuận của phương án kinh

doanh mới sẽ biến động so với phương án kinh doanh ban

đầu l à bao nhiêu?

Pi

= q0.(si -

Po

= qo-(s0 -

Ap

= Pi - Po

Vo) Vo) -

F0

F0

= qo.(si —So)

= qo • As

Vậy: Mức tăng, giảm lợi nhuận = Số lượng X Mức tăng (+),

giảm (-) giá b án (hay mức tăn g (+), giảm (-) sô' dư đảm

phí m ột đơn vị sản phẩm).

Giả sử trong kỳ Xí nghiệp quyết định tă n g đơn giá bán

là 600 đ/sp, ta tín h được mức lợi nhuận tă n g tương ứng

như sau:

Ap = q0 . As

= lO.OOOsp

X

600 đ/sp = + 6.000.000đ.

Do các yếu tố khác không đổi nên lợi nhuận của XN sẽ

tăn g tương ứng là 6.000.000 đ. Như vậy tổng lợi nhuận

thực hiện theo phương á n mới sẽ là 26.000.000đ.

* S ự thay đổi của biến phí:

Sự th ay đổi của biến phí sẽ làm tă n g hoặc giảm mức lợi

nhuận tương ứng là bao nhiêu?

- Gọi Vi biến phí đơn vị của phương án kinh doanh

mới; khi biên phí thay đổi thì lợi nhuận của phương án

kinh doanh mới sẽ tăn g (giảm) bao nhiêu so với phương án

ban đầu?

K ế Toán Quản Trị

161

Pi

= q0.(s0 - Vi) - F0

Po

= qo-(so - Vo) - F 0

Ap

= Pi - Po

= qo.(-vi +

= -qo-(vi - Vo) = qo.(-Av)

với (Av = V i —Vo)

Vo)

(hoặc = qo X Am, nếu biến phí sản phẩm tăn g th ì Am

giảm (âm) và ngược lại)

Vậy: Mức tăng, giảm lợi nhuận = Số lượng

tăng (-), giảm (+) biến phí

X

Mức

Giả sử biến phí đơn vị của Xí nghiệp trong kỳ dự kiến

tăng lên là 300đ/SP.

Biến phí đơn vị tăng lên 300đ/SP làm cho lợi nhuận giảm:

Ap

= qo-(-Av)

= 10.000SP

X

(-300đ/sp) = -3.000.000đ

Do các yếu tố khác không đổi nên lợi nhuận của XN sẽ

giảm là 3.000.000đ. Như vậy tổng lợi nhuận thực hiện theo

phương án mới sẽ là 17.000.000đ.

* S ự thay đổi của định phí:

Tổng định phí tăn g hoặc giảm sẽ làm cho lợi nhuận

tăng hoặc giảm bao nhiêu?

- Gọi Fi là định phí của phương á n k inh doanh mới;

khi định phí th ay đổi th ì lợi nhuận của phương á n kinh

doanh mới sẽ tă n g (giảm ) bao nhiêu so với phương án

ban đầu?

Pi

= qo-(so -

Vo)

- Fi

Po

= qo-(s0 -

Vo)

- F0

Ap

= Pi - Po

= —Fi + Fo = —(Fi —Fo)

= -ÁF với (ÁF = Fi —Fo)

Kê' Toán Quản Trị

162

Vậy: Mức tăng, giảm lợi nhuận = Mức tăn g (-), giảm

(+) định phí (Do đơn giá bán và biểu phí đơn vị giữa hai kỳ

không đổi, n ên số dư đảm phí không đổi).

Giả sử tổng định phí của Xí nghiệp dự kiến tăn g lên

8.000.OOOđ.

Ap - - AF = - 8.000.000đ

Do các yếu tố khác không đổi nên lợi n huận của XN sẽ

giảm là 8.000.000đ. Như vậy tổng lợi nhuận thực h iện theo

phương án mới sẽ là 12.000.000đ.

2. P h ư ơ n g p h áp p h â n tích k ế t c ấ u c h i p h í

2.1. K h á i n iệ m k ế t c ấ u c h ỉ p h í

Trong quá trìn h sản xuất kinh doanh của doanh nghiệp

thường có m ột phạm vi có th ể chuyển đổi giữa biến phí và

định phí. C hẳng hạn, khi ta thay th ế việc sử dụng lao

động chân tay bằng các th iế t bị tự động.

K ết cấu chi phí là chỉ tiêu p h ả n á n h mốì quan hệ tỷ

lệ giữa biến phí và định phí tro n g tổng chi phí của

doanh nghiệp.

2.2. P h â n tíc h k ế t c ấ u c h i p h í

Khi có sự thay đổi giữa biến phí và định phí thì lựa

chọn k ế t cấu chi phí như th ế nào là tối ưu n h ất. T ăng biến

phí, giảm định phí hay ngược lại? Câu trả lời phụ thuộc

vào điều kiện về thời gian, không gian, đặc điểm SXKD cụ I

th ể của từng xí nghiệp.

Để làm rõ vấn đề này, chúng ta xem xét và phân tích

báo cáo thu nhập dự toán của hai sản phẩm A và B có k ết

cấu chi phí khác nhau như sau:

K ế Toán Quản Trị

163

Sản

phẩm

Sô' lượng

(sp)

Đơn giá

(đ/sp)

Biên phí

(đ/sp)

Tổng định phí

A

1 0 .0 0 0

5 0 .0 0 0

4 5 .0 0 0

3 0 .0 0 0 .0 0 0

B

1 0 .0 0 0

5 0 .0 0 0

4 0 .0 0 0

8 0 .0 0 0 .0 0 0

(đ)

Từ số liệu thu thập ở bảng trên, ta lập được bảng Báo cáo

kết quả kinh doanh của hai loại sản phẩm A và B như sau:

Chỉ tiêu

Sản phẩm A

Sô' tiền

Sản phẩm B

%

Sô' tiền

%

D oanh th u

5 0 0 .0 0 0 .0 0 0

100

5 0 0 .0 0 0 .0 0 0

100

T rừ b iế n p h í

4 5 0 .0 0 0 .0 0 0

90

4 0 0 .0 0 0 .0 0 0

80

S ố dư đ ả m p h í

5 0 .0 0 0 .0 0 0

10

1 0 0 .0 0 0 .0 0 0

20

T rừ đ ịn h p h í

3 0 .0 0 0 .0 0 0

8 0 .0 0 0 .0 0 0

Lãi rò n g

2 0 .0 0 0 .0 0 0

2 0 .0 0 0 .0 0 0

T ỷ lệ đ ịn h p h í/ b iế n p h í

6 ,6 7

2 0 ,0 0

Qua số liệu của Báo cáo k ết quả kinh doanh trê n cho

thấy tổng doanh thu và tổng chi phí của cả hai sản phẩm

A và B đều bằng nhau, dẫn đến lợi nhuận của hai phương

án cũng bằng nhau (20.000.000đ). Tuy nhiên k ế t cấu chi

phí của chúng khác nhau hoàn toàn: Sản phẩm B có tỷ lệ

định phí/ biến phí cao hơn so với sản phẩm A (20% >

6,67%)

Bây giờ ta so sánh k ết cấu chi phí của hai sản phẩm A

và B, xem sản phẩm nào có kết cấu chi phí tốt hơn? Câu trả

lời sẽ phụ thuộc vào nhiều yếu tố khác nhau như biến động

hàng kỳ của doanh thu, kế hoạch phát triển doanh thu dài

hạn, cũng như thái độ của người quản lý đối với rủi ro.

Ta có: Ap = Aq . m 0 => Ap = — . q0 . m0

q0

Kế Toán Quản Trị

164

Vậy: Mức tăng, giảm lợi nhuận = Số dư đảm phí

lệ tăn g (+), giảm (-) doanh thu (hay số lượng bán ra)

X

Tỷ

Nếu doanh thu có xu hướng p h á t triể n lên hơn

500.000.000 trong tương lai (đồng thời cho cả hai sản

phẩm A và 13) thì rõ ràng SP B có k ế t cấu chi phí tố t hơn

vì tỷ lệ số dư đảm phí của nó cao hơn, và do vậy lợi nhuận

của SP B sẽ tăn g hơn so với SP A.

Giả sử doanh thu của mỗi sản phẩm đều tă n g đồng thời

là 10%, tức tăn g 50.000.000 đ so với dự toán ban đầu, khi

đó lợi nhuận của hai SP A và B sẽ tăn g lên:

.

A P

a

. Apa

=

50.000.000

X

(10%) =

+

5.000.000đ

=

50.000.000

X

(20%) =

+ 10.000.000d

Ngược lại, nếu doanh thu giảm xuống dưới 500.000.000d

và cứ tiếp tục giảm dần, trong trường hợp này thì kết cấu

chi phí của sản phẩm A sẽ tốt hơn sản phẩm B, và tỷ lệ số

dư đảm phí thấp hơn nên nó có xu hướng bền vững hơn,

không bị giảm lãi nhanh như sản phẩm B.

Giả sử doanh thu của mỗi sản phẩm đều giảm đồng

thời là 10% so với dự toán ban đầu, khi đó lợi nhuận của

hai SP A và B sẽ giảm xuống:

. ApA = 50.000.000

X

(-10%) = -5.000.000đ

• ApB = 50.000.000

X

(-20%) = -10.000.000d

Một cách tổng quát, ta có thể chứng m inh ràng:

Hai phương án kinh doanh có tổng doanh thu như

nhau (Sản lượng và đơn giá bán bằng nhau), tổng chi phí

bằng nhau, tấ t n hiên tổng lợi nhuận cũng bằng nhau. Nếu

tăn g sô lượng bán ra bằng nhau đồng thời cho cả hai

phương án, thì phương án nào có tỷ lệ định phí/ biến phí

cao hơn, phương án đó sẽ có mức tăn g lợi nhuận cao hơn

và ngược lại.

Kế Toán Quản Trị

165

Tóm lại nếu:

Với:

qA = qB ; S A

= SB

; F a + VA= F B + VB ; P a

=P

b

; AqA= AqB

Chứng m inh rằng: ApB > Apa

Ta có:

F a + Va = F b + Vb

o

V - V

q

Va - VB = F b —F a = AF

a

=v

F

VB= — (> 0; do F b > F a )

q

M ặt khác ta cũng có:

ApB = AqB.mB= AqB.(sB -

VB)

(1)

ApA = AqA.mA= AqA.(sA - VA)

(2)

Lấy (1) trừ (2) ta được:

ApB - ApA= Aq.(vA <=> A p „ - A p . = —

VB)

(do qA = qB và

SA = SB)

X AF

q

c>ApB> Apa (do Aq và AF đều > 0)

Hệ q u ả : Nếu hai phương án có cùng doanh thu và lợi

nhuận như nhau, th ì phương án nào có tỷ lệ định phí/

biến phí cao hơn sẽ có mức tăn g lợi nhuận cao hơn, nếu

cả hai cùng tăn g mức sản lượng bán ra như nhau và

ngược lại. Và m ức chênh lệch lợ i n h u ậ n t ă n g lên

g iữ a h ai p h ư ơ n g án sẽ b ằ n g m ức chênh lệch địn h

p h í n h â n với tỷ lệ tă n g /g iả m d o a n h th u hay

tă n g /g iả m s ố lượng bán ra.

Cụ thể, trong trường hợp trên, khi ta tăng sản lượng

cho cả hai phương án A và B lên cùng 10%, thì lợi nhuận

của phương án B sẽ tăng cao hơn phương án A là:

K ế Toán Quản Trị

166

r

Aq

ApB - APa = A F x -= l

q

= (8 0 .0 0 0 .0 0 0

-

3 0 .0 0 0 .0 0 0 ) X 10% = + 5 .0 0 0 .0 0 0

Như vậy nếu doanh nghiệp có xu hướng tă n g doanh thu

thì k ế t cấu chi phí của SP B tố t hơn với tỷ lệ số dư đảm

phí là 20%. Nếu tăn g doanh thu 10%, SP B sẽ có’ mức lãi

thuần tăn g lên 10.000.000d trong khi đó SP A chỉ tă n g có

5-OOO.OOOđ.

Ngược lại, nếu nhà quản lý có khuynh hướng trá n h

những rủi ro trong kinh doanh trong điều kiện th ị trường

b ất ổn định, k ế t cấu chi phí của SP A sẽ an toàn hơn với

tỷ lệ sô dư đảm phí là 10%. Nếu doanh thu giảm xuống

10%, SP A sẽ chỉ giảm bớt lợi nhuận là 5.000.000đ trong

khi đó SP B số lợi nhuận giảm xuống đến 10.000.000d.

3. P h ư ơ n g p h áp p h â n tích đ òn b ẩ y k in h d o a n h

3.1. K h á i n iệ m đ ò n b ẩ y k ỉn h d o a n h

Đòn bẩy kinh doanh là sự đánh giá phạm vi mà các

định phí và biến phí sử dụng trong m ột doanh nghiệp. Nếu

trong m ột doanh nghiệp sử dụng định phí với tỷ lệ lớn hơn

so với biến phí, đòn bẩy kinh doanh sẽ lớn hơn và nhỏ hơn

ở các doanh nghiệp có k ế t cấu chi phí ngược lại.

T rong quản tr ị doanh nghiệp, đòn bẩy k in h doanh

được hiểu là m ột doanh nghiệp có th ể đ ạ t được m ột sự

tă n g trưởng về lợi n h u ận (nói về phương d iện số tương

đô'i) với chỉ m ột sự tă n g nhỏ về doanh thu và khô'i lượng

sản phẩm .

*

Độ nghiêng đòn bẩy kinh doanh:

Trong việc xem xét m ột dự án sản xuất kinh doanh cần

đầu tư, các nhà quản trị doanh nghiệp thường có nhu cầu

cần biết rằng, nếu tăn g thêm 1% doanh thu thì lợi nhuận

của dự án sẽ tăn g lên tương ứng bao nhiêu.

167

Kổ Toán Quàn Trị

Một công cụ của đòn bấy kinh doanh cho phép ta tính

toán ngay dược số lợi nhuân thu dược tương ứng. dó là dộ

nghiêng của đòn bấv kinh doanh.

Độ nghiêng của đòn bẩy kinh doanh biểu thị tỷ lệ tồng

giảm về lợi nhuận phát sinh do tỷ lệ táng, giảm về doanh

thu hay sản lượng tiêu thụ.

3.2. P hản tích đòn bấy kinh doanh.

Từ khái niệm trên, dộ nghiêng dòn bây kinh doanh sẽ

được thê hiện qua công thức sau:

Độ nghiêng cùa _ Tỉ lệ tầng, giảm lợi nhuận

dòn bẩy kinh doanh Tỉ lệ tăng, giảm doanh thu

Gọi Lf: là dộ nghiêng đòn bẩy kinh doanh, ta có:

Lfs AP - <P1 - P,>/Pọ _ (q. - q0) m x q0

_ Mọ

- Aq (q, - q 0) / q 0

P0

' 0 (q, - q0) P0

Như vậy, ta dã chứng minh được công thức của dộ

nghiêng đòn bẩy kinh doanh chính là:

J

_

M

p

Sô dư dảm phí

Lợi nhuận thuần

Bảy giờ ta xét dẻ’n mức độ ảnh hường cùa doanh thu

và lợi nhuận tâng, giảm dôi với đòn bẩy kinh doanh như

thế nào.

I f _M _ q . m

" "p " q . m - F

+ Ta thảy: Nêu q tiên dần đến 0 thì p sẽ tiên đến điểm

hòa vôn (tưc p = 0) và Lf sờ có xu hướng tiến dần đến ».

Vậy nẻu doanh thu càng gần điểm hòa vốn, thì độ

nghiêng của đòn bẩy sd lớn dần vá tiến tới ».

+ Ta tiếp tục xét:

p +F

p

K ế Toán Quản Trị

168

Nếu q càng lớn thì M sẽ càng lớn, kéo theo p càng tăng.

F

Do F cố định nên p càng tăng thì Lf = 1 + ị sẽ càng nhỏ;

Vậy nếu doanh thu càng lớn kéo theo lợi nhuận càng

tăn g th ì độ nghiêng đòn bẩy kinh doanh sẽ giảm dần.

Để m inh họa, ta xem xét ví dụ m inh họa về tầ i liệu dự

toán qua các kỳ của xí nghiệp X sau đây:

- Số lượng b án (SP): Kỳ

Ky

Ky

- Đơn giá bán:

1: 8.000;

Kỳ 2: 10.000;

3: 12.000;

Ky 4: 14.000 SP;

5: 16.000 SP;

50.000 đ/sp;

- Biến phí m ột sản phẩm: 37.500 đ/sp;

- Định phí hoạt động (không đổi qua các kỳ): 100.000.000d

BÁO CÁO KẾT QUẢ KINH DOANH

CỦA XÍ NG H IỆP X

ĐVT: 1000 đồng

Chỉ tiêu

Kỳ 1

Kỳ 2

Kỳ 3

Kỳ 4

Doanh số

4 0 0 .0 0 0

5 0 0 .0 0 0

6 0 0 .0 0 0

7 0 0 .0 0 0

8 0 0 .0 0 0

T rừ b iế n p h í

3 0 0 .0 0 0

3 7 5 .0 0 0

4 5 0 .0 0 0

5 2 5 .0 0 0

6 0 0 .0 0 0

S ố dư đ ả m p h í

1 0 0 .0 0 0

1 2 5 .0 0 0

1 5 0 .0 0 0

1 7 5 .0 0 0

2 0 0 .0 0 0

T rừ đ ịn h p h í

1 0 0 .0 0 0

1 0 0 .0 0 0

1 0 0 .0 0 0

1 0 0 .0 0 0

1 0 0 .0 0 0

0

2 5 .0 0 0

5 0 .0 0 0

7 5 .0 0 0

1 0 0 .0 0 0

5

3

2 ,3 3

2

T h u n h ậ p th u ầ n

Độ n g h iê n g của đòn bẩy

oo

Kỳ 5

Qua quan sá t ví dụ trên, ta th ấy độ nghiêng của đòn

bẩy kinh doanh sẽ giảm dần theo mức tăn g doanh thu, tức

doanh thu được chuyển xa dần điểm hòa vốn. Tại điểm hòa

vôn độ nghiêng của đòn bẩy kinh doanh sẽ không xác định

(300.000/0 = oo).

K ế Toán Quản Trị

169

ơ mục “Độ nghiêng của đòn bẩy” của ví dụ trê n cho

thấy, cứ tăn g 1% t r ê r doanh thu 500.000.000 sẽ tạo cho

doanh nghiệp tăn g mức lợi nhuận là 5% (= 1% X 5); Cụ thể

doanh thu kỳ 3 so với kỳ 2 tăn g 20% thì lợi nhuận sẽ tăng

lên 25.000.000 và đ ạ t mức 50.000.000.

Ap = p x - ^ x L ,

q

= 2 5 .0 0 0 .0 0 0 X 2 0 % X 5 % = 2 5 .0 0 0 .0 0 0

(

p = p + AP = p

11

10

0

-I

Aq

1+ — xL,

\

- 2 5 .0 0 0 .0 0 0 (1 + 1 0 0 % ) = 5 0 .0 0 0 .0 0 0

K hái niệm về đòn bẩy kinh doanh giúp doanh nghiệp

m ột công cụ có th ể h iển th ị nhanh chóng ả n h hưởng của

những biến động % trong doanh số đến lợi nhuận, mà

không cần phải lập các báo cáo thu nhập chi tiế t. K ết quả

tín h toán của đòn bẩy kinh doanh có th ể gây ấ n tượng

sâu sắc. Nếu m ột doanh nghiệp đã đ ạ t điểm kh á gần với

điểm hòa vôn, th ì sẽ cố gắng cật lực để có sự tă n g trưởng

doanh thu, dù nhỏ nhưng có th ể tạo ra m ột lượng lớn về

lợi nhuận.

4. Phương pháp phân tích điểm hòa vốn

4.1. K h á i n iệ m đ iể m h ò a vốn

Điểm hòa vốn là điểm mà tại đó doanh thu vừa đủ bù

đắp h ế t chi phí của hoạt động sản xuất kinh doanh bỏ ra,

trong điều kiện giá bán sản phẩm dự kiến hay giá được thị

trường chấp nhận.

Trong phương pháp lập báo cáo thu nhập theo cách ứng

xử của chi phí (phương pháp trực tiếp), mối quan hệ giữa

doanh thu, chi phí và lợi nhuận được thể hiện qua phương

trìn h sau:

Tổng

doanh thu

_

Tổng

biến phí

Tổng

định phí

Lợi

nhuận

Kê' Toán Quản Trị

170

Tại điểm hòa vốn theo khái niệm trê n th ì lợi nhuận sẽ

bằng không, vậy phương trìn h trê n sẽ là:

Tổng doanh thu = Tổng biến phí + Tổng định phí

Hay: Tổng doanh thu - Tổng biến phí = Tổng định phí

Số dư đảm phí = Tổng định phí

4.2. P h ư ơ n g p h á p x á c đ ịn h đ iể m h ò a vố n

P h ân tích điểm hòa vón là m ột phần quan trọng của

việc phân tích mối quan hệ giữa chi phí khôi lượng và lợi

nhuận. Đó là m ột kỹ th u ật xác định tín h khả th i của m ột

phương án sản xuất kinh doanh, nhằm phác thảo xem

phương án đó thực h iện có hiệu quả hay không và tầm mức

hiệu quả cao hay thấp.

(1) Xác định sản lượng hòa vốn và doanh thu hòa vốn:

Như đã trìn h bày ở phần trê n mối quan hệ giữa doanh

thu, chi phí và lợi nhuận được biểu diễn bằng phương

trìn h sau:

Doanh thu =

q.s

Biến phí + Định phí + Lợi nhuận

=

q.v

+

F

+

p

Tại điểm hòn. vốn lợi nhuận p sẽ bằng 0, và như vậy:

q.s = q

.V

F => q(s

-

v) = F => qj

F

s

- V

F

m

Hoặc q, r = —— = -----------‘

v s - V s( 1 - v/s)

Sản lượng hòa vốn =

Tổng định phí

Số dư đảm phí đơn vị

Hoặc:

Sản lượng

hòa vôn

Tổng định phí

í

rp *>

Tỷ lệ biến phí

Giá bán X 1 Doanh thu J

V

Kê Toán Quản Trị

q s hv=

171

F.s

F

hoặc: qshv=

(s - v)

(s - v) / s

Doanh thu hòa vốn

Tổng định phí

Số dư đảm phí đơn vị

=

Hoặc:

_ -----Tổng

Doanh thu hòa vốn =

— -—định

- phí

-------Tỷ lệ sô dư đảm phí

r *

,

, ,

V

V

V

V í d ụ : Có tài liệu dự toán về doanh thu và chi phí tại

xí nghiệp X như sau:

— Số lượng bán: 10.000 sản phẩm; Đơn giá bán: 50.000

đ/sp; biến phí đơn vị: 37.500 đ/sp; Tổng định phí:

100.000.000 đ.

Xác định sản lượng hòa vốn và doanh thu hòa vốn

của XN:

*

+ Sản lượng hòa vốn - _ _ _ _ _ _ _ _ _ = 8.000 sp

50.000 - 37.500

Hoặc

Q ,

.

, ,

V

100 . 000.000

_ _ _ _ _

+ Sán lượng hòa von = —---- —------——^ ------= 8.000sp

50.000. (1 - 0,75 (*))

+ Doanh thu hòa vốn = 8.000

X

50.000 = 400.000.000d.

Hoặc

+ Doanh thu hòa vốn = - —

0.25 (**)

(*):

v% = 37.500/50.000

=

= 400.000.000đ

0.75

(**): M% = 1 - 0,75 = 0,25

(2) Xác định giá bán tại điểm hòa vốn:

Kê' Toán Quản Trị

172

Từ p h ư ơ n g trìn h b iể u d iễ n d o a n h th u h ò a vốn:

q.v + F

q.s = q.v + F => Shv= ^ - J —

Giá b án tạ i điểm hòa vốn

= — 7---------- Tong chi phi----------Sô lượng sản phấm b án ra

Từ tài liệu của ví dụ trên , ta xác định được giá bán tại

điểm hòa vốn của xí nghiệp X như sau:

Giá bán

10.000 X 37.500 + 100.000.000

tại điểm HV

10.000

=47.500đ/sp

(3). Xác định biến p h í tại điểm hòa vốn:

Từ

q.s

=

q.v +

F

=>

Vhv =

^

q

Từ tà i liệu của vi dụ trên, biến phí tạ i điểm hòa vốn

của xí nghiệp X được xác định như sau:

Biến phí tại

điểm HV

_ 10.000 X 50.000 - 100.000.000

~

10.000

= 40.000 đ/sp

4.3. P h â n tíc h đ iể m h ò a vốn

4.3.1.

P hăn tích điểm hòa vốn trong m ối quan hệ vớ

kết cấu hàng bán.

K êt cấu hàng bán là tỷ trọng của từng m ặ t h àng chiếm

trong tổng sô' m ặt hàng bán ra.

Mỗi m ặt hàng có chi phí, giá bán khác nhau nên sẽ có

tỷ lệ sô dư đảm phí khác nhau. Khi doanh nghiệp bán

nhiều m ặt hàng khác nhau mà tỷ trọng của các m ặt hàng

đó thay đổi thì điểm bán hoà vôn cũng sẽ thay đổi. Do đó

nếu b iêt k ê t hợp hợp lý giữa các m ặt hàng sẽ đem lại lợi

nhuận cao cho doanh nghiệp.

Kế Toán Quản Trị

173

Để m inh họa ta xem xét ví dụ sau:

Công ty M sản xuất và tiêu thụ ba loại sản phẩm A, B,

c, tài liệu về doanh thu và chi phí của kỳ thực hiện năm

trước và k ế hoạch kinh doanh của năm nay như sau:

Thực hiện năm trước

K ế hoạch năm nay

SP A

SP B

SP c

SP A

SP B

6 0 .0 0 0

2 0 .0 0 0

7 2 .0 0 0

6 6 .0 0 0

1 0 .0 0 0

1 3 3 .2 0 0

SP c

SỐ lượng b á n

(s p )

Đơn g iá bán

(n g d /s p )

45

180

25

45

180

25

B iế n p h í đ /v ị

( n g .đ /s p )

18

1 0 5 .3

7 .5

18

1 0 5 .3

7 .5

T ổ n g đ ịn h p h í ( n g .d )

2 . 1 6 0 .0 0 0

2 .1 6 0 .0 0 0

Từ số liệu của bảng trên, ta lập được bảng Báo cáo k ết

quả thu nhập của hai kỳ như sau:

ĐVT: triệu đồng

Thực hiện năm trước

Kê' hoạch năm nay

Tổng cộng

Tống cộng

Diễn giải

SP A SP B SP c

SP A SP B SP c

Sô'

tiền

%

Sô'

tiển

%

D o a n h th u

2700

3600

1800

8 .1 0 0

100

2970

1800

3330

8 .1 0 0

100

T rừ b iế n p h í

1080

2106

540

3 .7 2 6

4 6 ,0

1188

1053

999

3 .2 4 0

4 0 ,0

S ố dư d ả m p h í

1620

1494

1260

4 .3 7 4

5 4 ,0

1782

747

2331

4 .8 6 0

6 0 ,0

% sô' dư d /p h í

6 0 ,0

4 1 ,5

70

5 4 ,0

6 0 ,0

4 1 ,5

7 0 ,0

6 0 ,0

T rừ d ịn h p h í

L ã i th u ẩ n

2 .1 6 0

2 .1 6 0

2 .1 6 0

2 .2 1 4

Doanh thu hòa vốn = ------- p^1--------------Tỉ lệ sô dư đảm phí

2 .1 6 0

2 .7 0 0

K ế Toán Quản Trị

174

Doanh

,

, thu hòa

v vốn*

thực hiện năm trước

Doanh

thu

,

* hòa vốn

kê hoạch năm nay

n A O O IO CA

A O n n

4= 2.160/0.54

= 4.000

tr.đong;

o 1 C A / n c o _ o c o o 4.

= 2.160

/ 0.60 = 3.600 tr.đông

N h ậ n x é t: Ta thấy, mặc dù doanh thu ở hai kỳ đều

không th ay đổi là 8.100 tr.đ, nhưng do k ế t cấu h à h g bán ở

hai năm th ay đổi; Doanh nghiệp đã chủ động giảm m ặt

hàng có tỷ lệ số dư đảm phí th ấp là m ặt h àn g B (41,50%)

từ 3.600 trđ năm trước chỉ còn 1.800 cho k ế hoạch năm

nay, đồng thời tăn g các m ặt hàng có tỷ lệ số dư đảm phí

cao hơn là m ặt h àng A (60%) và m ặt hàng c (70%); Cụ thể

m ặt h àn g A đã tăn g từ 2.700 trđ lên 2.970 trđ, và m ặt

hàng c đã tăn g từ 1.800 trđ năm trước lên đến 3.330 trđ

cho k ế hoạch năm nay.

Sự thay đổi k ế t cấu hàng bán này đã làm cho số dư

đảm phí của kỳ k ế hoạch năm nay tă n g lên 486 trđ (từ

4374 lên 4.860) so với thực hiện năm trước, dẫn đến tỷ lệ

số dư đảm phí kỳ k ế hoạch cũng tăn g lên vì doanh thu hai

kỳ đều bằng nhau. Do định phí của cả hai kỳ không đổi

nên tấ t yếu doanh thu hòa vốn của kỳ k ế hoạch năm nay

th ấp hơn so với kỳ thực hiện năm trước

M ộ t c á c h tổ n g q u á t, giả sử doanh nghiệp kinh

doanh hai loại sản phẩm là A và B, với Qoa và Qob là

doanh thu hai sản phẩm A và B của kỳ thực hiện năm

trước, và Q ia và Qib là doanh thu hai sản phẩm A và B

của kỳ dự toán năm nay.

i

Giả sử doanh thu kỳ thực hiện năm trước của sản

phẩm A lớn hơn sản phẩm B ( Q

> Q ) và ngược lại tỷ lệ

số dư đảm phí của m ặt hàng A nhỏ hơn tỷ lệ số dư đảm

phí của sản phẩm B (M%A< M%b);

o a

o b

:

Kê Toán Quản Trị

175

Trong kỳ dự toán năm nay, doanh nghiệp quyết định

thay đổi k ế t cấu hàng bán bằng cách giảm doanh thu của

sản phẩm A và tăn g doanh thu sản phẩm B, với cùng m ột

giá trị là AQ. Như vậy tổng doanh thu của hai kỳ sẽ không

thay đổi (Qoa + Qob = Qia + Qib).

Do các yếu tố khác như giá bán và biến phí đơn vị

không đổi nên M%A và M%B của hai kỳ cũng không thay

đổi. Ta có được mức biến động số dư đảm phí giữa kỳ dự

toán năm nay so với kỳ thực hiện năm trước như sau:

Sô" dư đảm phí của sản phẩm A giảm:

-AQ

X

M%a = -AM a

Số dư đảm phí của sản phẩm B tăng:

AQ

X

M%b = +AMb

Do M%b > M%a nên tổng biến động số dư đảm phí của

hai sản phẩm A và B: + AMb — AMa > 0, như vậy tổng số

dư đảm phí của kỳ dự toán năm nay sẽ tăn g hơn so với

tổng số dư đảm phí của kỳ thực hiện năm trước, dẫn đến

tỷ lệ sô" dư đảm phí chung của hai m ặt hàng cũng tăng

theo M % 1 > M % 0 (do tổng doanh thu không đổi)

M ặt khác, tổng định phí của hai kỳ cũng không đổi,

nôn doanh thu hòa vôn của kỳ dự toán năm nay tấ t yếu sẽ

nhỏ hơn năm trước

' .F

M%,

F

M%,0/

Yếu tô" gây nên sự thay đổi k ết cấu hàng bán thường do

biến động th ị trường, do sự thay đổi thị hiếu của người tiêu

dùng,... Do đó nhà quản trị cần quan tâm đến những nhân

tô" này khi đưa ra các quyết định kinh doanh.

Kế Toán Quản Trị

176

4.3.2.

giá bán:

Phân tích điểm hòa vốn trong m ối quan hệ vớ

(1) Phân tích điểm hòa vốn với m ột giá bán:

V í d ụ : Xí nghiệp có phương á n sả n xuất k inh doanh

m ột m ặt h àn g với các tài liệu thu th ậ p được như saụ:

Tổng định phí:

60.000.000đ

Giá bán dự kiến:

1.500 đ/sp

Biến phí đơn vị:

1.250 đ/SP

Xí nghiệp cần bán số lượng sản phẩm tối thiểu bao nhiêu

để khỏi bị lỗ?

Áp dụng công thức tín h điểm hòa vốn ta có:

Q9 1

^ _ F

60.000.000 _ 0/(nAnn

S án lượng hòa v ốn= —— = ——

= 240.000 sp

s - V 1.500 -1.250

*

Fs

Doanh thu hòa vốn = —— = 240.000x1.500 = 360.000.000đ

s- V

Kê Toán Quản Trị

179

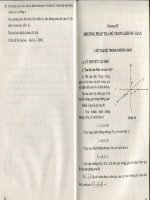

D ổ THỊ BIỂU DIỄN MÚC SẢN LƯỢNG HÒA VÔN

VỚI NH IỀU GIÁ BÁN KHÁC NHAU

Kế Toán Quản Trị

178

đổi. Tuy nhiên chỉ đ ạt đến m ột mức sản lượng tối đa cho

phép của dây chuyền sản xuất hoặc quy mô sản xuất nào

đó, chẳng h ạn 500.000 sản phẩm; vì qua mức này xí

nghiệp cần phải đầu tư m ột định phí mới, tă n g m áy móc

th iế t bị hoặc nhà xưởng, sản lượng hòa vô'n 240.000 sản

phẩm sẽ không còn ý nghĩa tín h toán cho phương\án kinh

doanh đã đề ra.

(2) Phân tích điểm hòa vốn với nhiều giá bán khác nhau:

Cũng với ví dụ trê n nhưng giả sử xí nghiệp đưa ra

nhiều giá b án khác nhau trong các th ờ i điểm khác nhau

và từng nơi khác nhau như sau: 1.400đ, 1.500đ, 1.550đ,

cho m ột sả n phẩm . Ta lập được sả n lượng hòa vôưi cho

từng đơn giá b án sản phẩm khác nhau theo bảng tín h

như sau:

G iá bán m ộ t đơn v ị s ả n p h ẩ m

M ứ c s ả n lượng h ò a v ố n (S P )

6 0 .0 0 0 .0 0 0

=

1 .4 0 0 đ ồ n g

1 .4 0 0 - 1 .2 5 0

1 .5 0 0 đ ồ n g

m

m

m

1 .5 0 0 - 1 .2 5 0

6 0 .0 0 0 .0 0 0

1 .5 5 0 đ ồ n g

1 .5 5 0 - 1 .2 5 0

= 2 4 0 .0 0 0