Phương hướng và những giải pháp chủ yếu hoàn thiện quy trình kiểm toán chu trình bán hàng và thu tiền trong kiểm toán báo cáo tài chính tại AASC

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (160.97 KB, 19 trang )

Luận văn tốt nghiệp Đại học Kinh tế Quốc dân

Phơng hớng và những giải pháp chủ yếu hoàn thiện quy

trình kiểm toán chu trình bán hàng và thu tiền trong

kiểm toán báo cáo tài chính tại AASC

3.1. Sự cần thiết và Phơng hớng hoàn thiện quy trình kiểm

toán chu trình bán hàng và thu tiền

3.1.1. Sự cần thiết phải hoàn thiện kiểm toán chu trình bán hàng và thu tiền

Nền kinh tế Việt Nam hiện nay đang có những chuyển biến mạnh mẽ, tích

cực đợc bạn bè quốc tế thừa nhận và đánh giá cao. Cùng với sự phát triển đó,

hoạt động kiểm toán đã và đang không ngừng phát triển và đợc công nhận nh là

một nhân tố không thể thiếu trong nền kinh tế năng động này.

Với khoảng thời gian 15 năm hoạt động trong lĩnh vực dịch vụ t vấn kế

toán, kiểm toán AASC đã tạo đợc uy tín và ngày càng khẳng định hiệu quả hoạt

động của mình. Tuy nhiên, so với bề dày lịch sử ngành nghề kiểm toán trên thế

giới thì hoạt động kiểm toán ở Việt Nam còn rất non trẻ, hoạt động kiểm toán

vẫn còn những hạn chế trên cả góc độ lý luận và thực tế. Đây chính là tất yếu

khách quan đối với các công ty kiểm toán Việt Nam nói chung và AASC nói

riêng trong quá trình hoạt động và phát triển. Hơn nữa, sự xuất hiện của các

công ty kiểm toán Việt Nam cùng quá trình hội nhập quốc tế và khu vực càng

tạo nên sự cạnh tranh, đòi hỏi AASC phải ngày càng nâng cao chất lợng của

dịch vụ và không ngừng hoàn thiện hoạt động kiểm toán của mình.

Thêm vào đó, bớc vào kế hoạch 5 năm 2006 2010, nhiệm vụ đối với các

Công ty kế toán và kiểm toán đặt ra hết sức nặng nề. Để thực hiện thắng lợi

nhiệm vụ kế toán, kiểm toán, tăng động lực thúc đẩy phát triển Công ty bền

vững, đòi hỏi AASC phải nâng cao chất lợng quản lý, chất lợng hoạt động nói

chung và chất lợng của cuộc kiểm toán nói riêng.

Trớc hết, trong bất kỳ một cuộc kiểm toán báo cáo tài chính nào thì chu trình

bán hàng và thu tiền cũng là một phần hành quan trọng đòi hỏi tập trung nhiều

thời gian và chi phí của Công ty kiểm toán. Chu trình bán hàng và thu tiền là giai

Nguyễn Thị Thanh Diệp 1 Kiểm toán 44

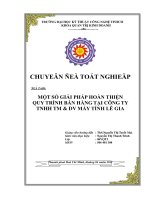

ASC Công ty dịch vụ t vấn tài chính kế toán và kiểm toán

Tên khách hàng: Công ty ABC

Niên độ kế toán: 01/01/2005 31/12/2005

Khoản mục: Tiền mặt

Bớc công việc: Đối chiếu số liệu

Tham chiếu: R

Ngời thực hiện: NTD

Ngày thực hiện: 29/02/2006

D đầu kỳ:

Phát sinh trong kỳ:

D cuối kỳ:

Nợ

Luận văn tốt nghiệp Đại học Kinh tế Quốc dân

đoạn cuối của chu kỳ kinh doanh của một doanh nghiệp, phản ánh hiệu quả kinh

doanh của một doanh nghiệp. Bản thân nó chứa đựng những khoản mục quan

trọng đợc phản ánh trên các báo cáo tài chính và đó cũng là những chỉ tiêu quan

trọng nhất thu hút sự quan tâm của những ngời sử dụng thông tin trên báo cáo tài

chính. Cũng chính vì những lí do đó mà chu trình này chứa đựng nhiều rủi ro, đòi

hỏi kiểm toán viên và Công ty kiểm toán phải có kế hoạch, chơng trình kiểm toán

thích hợp. Kết quả kiểm toán chu trình bán hàng và thu tiền có ảnh hởng trực tiếp

tới chất lợng chung của cuộc kiểm toán, do đó đòi hỏi công tác kiểm toán chu

trình bán hàng và thu tiền phải ngày càng hoàn thiện. Căn cứ trên những thông tin

đã thu thập và những bằng chứng phát hiện, kiểm toán viên có thể đa ra kết luận

kiểm toán và những ý kiến t vấn cho doanh nghiệp trên giác độ quản lý, đáp ứng

đợc mong muốn và yêu cầu của doanh nghiệp.

Thêm vào đó, việc thực hiện kiểm toán chu trình bán hàng và thu tiền tại

AASC tuy đợc tuân theo quy trình chuẩn mà Công ty đã quy định, phù hợp với các

Chuẩn mực kiểm toán quốc tế và Việt Nam nhng từng bớc công việc mà kiểm toán

viên tiến hành vẫn cha đầy đủ, trọn vẹn theo quy định.

Với những vai trò quan trọng nh đã nêu trên, hoàn thiện quy trình kiểm toán

chu trình bán hàng và thu tiền là điều cần thiết đối với các Công ty kiểm toán nói

chung và đối với AASC nói riêng.

3.1.2. Những phơng hớng hoàn thiện quy trình kiểm toán chu trình bán hàng và thu tiền

AASC là một trong những Công ty kiểm toán hàng đầu, đợc thành lập sớm

nhất tại Việt Nam do đó trong quá trình hình thành và phát triển, AASC đã xây

dựng riêng cho mình một quy trình kiểm toán và chơng trình kiểm toán mẫu khoa

học, phù hợp với Chuẩn mực kế toán, kiểm toán quốc tế và Việt Nam. Quy trình

kiểm toán tại AASC bao gồm 5 bớc: khảo sát, đánh giá khách hàng, ký hợp đồng

cung cấp dịch vụ, lập kế hoạch kiểm toán và thiết kế chơng trình kiểm toán, thực

hiện kiểm toán, soát xét chất lợng và phát hành báo cáo kiểm toán, đợc xây dựng

dựa trên quy trình kiểm toán theo Chuẩn mực kiểm toán quốc tế và Việt Nam. Tuy

nhiên, để một cuộc kiểm toán thực sự có hiệu quả thì kiểm toán viên khi thực hiện

Nguyễn Thị Thanh Diệp 2 Kiểm toán 44

Luận văn tốt nghiệp Đại học Kinh tế Quốc dân

kiểm toán cần phải tiến hành một cách đồng bộ và tuân theo quy trình quy định

trên.

Chơng trình kiểm toán mẫu đợc xây dựng tại AASC từ năm 2001 và cho đến

năm 2005 vừa qua đã đợc thay đổi và hoàn thiện. Chơng trình kiểm toán mẫu đợc

áp dụng cho các khách hàng và thay đổi tuỳ theo giai đoạn tiếp cận, khảo sát

khách hàng ban đầu. Tuy nhiên, việc xây dựng chơng trình kiểm toán riêng cho

từng khách hàng thờng mất nhiều thời gian do đó kiểm toán viên thờng sử dụng

chơng trình kiểm toán mẫu chung và trong quá trình thực hiện sẽ áp dụng các thủ

tục kiểm toán phù hợp, thực hiện các thủ tục này nhiều và hạn chế các thủ tục

kia

Nh vậy, để ngày càng khẳng định vị trí của mình trên thị trờng kiểm toán

trong nớc và mở rộng sang các nớc trong khu vực, AASC cần phải thờng xuyên

hoàn thiện công tác kiểm toán nói chung và quy trình, chơng trình kiểm toán nói

riêng sao cho có tính khả thi và hiệu quả cao.

Để có đợc điều đó phơng hớng đặt ra đó là:

Thứ nhất các Quyết định và quy định ban hành trong việc thực hiện kiểm

toán tại AASC nói chung và kiểm toán chu trình bán hàng và thu tiền nói riêng

phải phù hợp với các chính sách, yêu cầu quản lý của Nhà nớc, Bộ Tài chính, phù

hợp với các Chuẩn mực kế toán, kiểm toán đã ban hành cũng nh các thông lệ và

chuẩn mực kiểm toán quốc tế

Thứ hai, trong quá trình thực hiện kiểm toán, kiểm toán viên cần linh hoạt và

sáng tạo trong việc áp dụng các quy định kiểm toán tại Công ty, tránh rập khuôn

máy móc. Tuy nhiên, kiểm toán viên lại không thể bỏ qua bất cứ giai đoạn, thủ tục

kiểm toán nào nhằm đạt đợc mục tiêu của cuộc kiểm toán một cách có hiệu quả

nhất.

3.2. Những giải pháp chủ yếu để hoàn thiện quy trình kiểm

toán chu trình bán hàng và thu tiền

Qua quá trình nghiên cứu lý luận và đợc tiếp cận thực tế quy trình kiểm

toán chu trình bán hàng và thu tiền do AASC thực hiện tại các khách hàng, với

Nguyễn Thị Thanh Diệp 3 Kiểm toán 44

Luận văn tốt nghiệp Đại học Kinh tế Quốc dân

vốn kiến thức có hạn, em xin đa ra một số giải pháp chủ yếu để hoàn thiện đối

với quy trình kiểm toán chu trình bán hàng và thu tiền nh sau:

3.2.1. Hoàn thiện giai đoạn tiếp cận khách hàng và kế hoạch tiếp cận khách hàng

Sau sự xuất hiện của Nghị định 105/2004/NĐ - CP ngày 30/3/2004 do Bộ

Tài chính ban hành quy định bắt buộc phải tiến hành kiểm toán đối với một số

loại hình doanh nghiệp, thị trờng kiểm toán thực sự mở rộng. Tuy nhiên, gắn

liền với nó là sự ra đời của hàng loạt các công ty kiểm toán Việt Nam cũng nh

sự thâm nhập của các Công ty kiểm toán quốc tế vào thị trờng Việt Nam. Do đó,

đòi hỏi AASC phải cạnh tranh, nâng cao chất lợng dịch vụ để tạo chỗ đứng cũng

nh ngày càng mở rộng thị phần kiểm toán của mình.

AASC có đội ngũ kiểm toán viên có kinh nghiệm, chuyên môn cao và sự

nhiệt tình trong công việc cho nên trong những năm qua AASC luôn cung cấp

dịch vụ với chất lợng cao và ngày càng có vị thế trên thị trờng. Chính vì vậy mà

khách hàng của Công ty không ngừng tăng trởng trong những năm qua. Công ty

luôn duy trì đợc số lợng khách hàng truyền thống và thu hút đợc những khách

hàng mới.

Tuy nhiên, để ngày càng thu hút đợc nhiều khách hàng hơn nữa và tạo đợc

sự tin cậy từ phía khách hàng thì AASC cần coi trọng hơn nữa công tác tiếp cận

khách hàng.

Việc tiếp cận khách hàng mới của Công ty đợc thực hiện rất tốt và tuân

theo đúng Chuẩn mực kiểm toán số 300 Kế hoạch kiểm toán. Nhng với

những khách hàng cũ thì việc tiếp cận này lại không đợc chú trọng. Do những

thông tin về khách hàng đều đợc lu trong hồ sơ kiểm toán năm trớc và do hạn

chế về quỹ thời gian nên các kiểm toán viên thờng dựa vào những thông tin có

sẵn đó mà không tập trung thu thập những thông tin bổ sung trên báo chí, tin

tức Do đó kiểm toán viên có thể bỏ sót những thông tin quan trọng có ảnh h -

ởng tới kết quả của cuộc kiểm toán.

Do vậy kiểm toán viên cần phải linh hoạt trong việc tiếp cận với những khách

hàng lâu năm để thu thập đợc những thông tin bổ sung, đảm bảo rằng không bỏ

qua những thông tin quan trọng ảnh hởng đến Báo cáo tài chính và kết luận của

Nguyễn Thị Thanh Diệp 4 Kiểm toán 44

Luận văn tốt nghiệp Đại học Kinh tế Quốc dân

mình. Đối với chu trình bán hàng và thu tiền, kiểm toán viên cần phải xem xét xem

trong năm tài chính hiện hành đơn vị có thay đổi gì trong quy chế nội bộ, bộ máy

kế toán, chính sách bán hàng, chính sách giá và nguyên tắc hạch toán...thông qua

phỏng vấn nhân viên kế toán và những ngời phụ trách phần hành này. Nh vậy kiểm

toán viên có thể vừa đảm bảo tiết kiệm đợc chi phí kiểm toán lại vẫn đảm bảo hiệu

quả trong công việc. Còn đối với những khách hàng mới thì việc thu thập những

thông tin về khách hàng là điểm khởi đầu quan trọng nhất và cần thiết để đạt đợc

thành công trong một cuộc kiểm toán.

Tăng cờng thực hiện thủ tục phân tích trong giai đoạn lập kế hoạch kiểm toán:

Theo Chuẩn mực kiểm toán Việt Nam số 520 Quy trình phân

tích, Quy trình phân tích là việc phân tích các số liệu, thông tin, các tỷ suất

quan trọng qua đó tìm ra những xu hớng, biến động và tìm ra những mối quan

hệ có mâu thuẫn với các thông tin liên quan khác hoặc có sự chênh lệch lớn so

với dự kiến.

Quy trình phân tích bao gồm việc so sánh các thông tin tài chính nh :

- So sánh thông tin tơng ứng trong kỳ này với các kỳ trớc.

- So sánh giữa thực tế với kế hoạch của đơn vị.

- So sánh giữa thực tế với ớc tính của kiểm toán viên.

- So sánh giữa thực tế của đơn vị với các đơn vị trong cùng ngành có quy

mô hoạt động hoặc với số liệu thống kê, định mức cùng ngành.

Theo Chuẩn mực thì các thủ tục phân tích đợc áp dụng trong tất cả các cuộc

kiểm toán và thờng đợc thực hiện trong tất cả các giai đoạn của cuộc kiểm toán.

Tuy nhiên, trên thực tế tại các Công ty kiểm toán Việt Nam nói chung và tại AASC

nói riêng thì thủ tục này không đợc sử dụng nhiều. Kiểm toán viên thờng chỉ thực

hiện thủ tục phân tích đối với những khoản mục quan trọng nh doanh thu, chi phí,

giá vốn... và chỉ đợc sử dụng trong giai đoạn thực hiện kiểm toán.

Nh vậy, để ngày càng tăng chất lợng của dịch vụ kiểm toán cung cấp và

giúp kiểm toán viên dễ dàng phát hiện những sai sót thì AASC nên tăng cờng sử

dụng thủ tục phân tích trong cuộc kiểm toán, thực hiện thủ tục này trong tất cả

các giai đoạn kiểm toán theo nh quy định của Chuẩn mực kiểm toán quốc tế và

Nguyễn Thị Thanh Diệp 5 Kiểm toán 44

Luận văn tốt nghiệp Đại học Kinh tế Quốc dân

Chuẩn mực kiểm toán Việt Nam về thủ tục phân tích. Kiểm toán viên cũng cần

sử dụng thủ tục phân tích một cách linh hoạt hơn chứ không chỉ dừng ở việc

tiến hành so sánh ngang, đối chiếu giữa kỳ này với các kỳ trớc Kiểm toán

viên có thể sử dụng các tỷ suất để phân tích và sử dụng số liệu thống kê, định

mức của các đơn vị hoạt động cùng ngành để có thể phản ánh một cách đúng

đắn tình hình hoạt động kinh doanh của đơn vị.

Hoàn thiện công tác đánh giá tính trọng yếu và rủi ro kiểm toán:

Theo Chuẩn mực kiểm toán Việt Nam số 320 Tính trọng yếu trong kiểm

toán thì khi lập kế hoạch kiểm toán, kiểm toán viên phải xác định mức trọng yếu

có thể chấp nhận đợc để làm tiêu chuẩn phát hiện những sai sót trọng yếu về mặt

định lợng. Còn Chuẩn mực kiểm toán Việt Nam số 400 - Đánh giá rủi ro và kiểm

soát nội bộ thì kiểm toán viên phải sử dụng khả năng xét đoán chuyên môn của

mình để đánh giá rủi ro kiểm toán và xác định các thủ tục kiểm toán nhằm giảm

rủi ro kiểm toán xuống mức có thể chấp nhận đợc. Trọng yếu và rủi ro là những

khái niệm rất quan trọng tuy nhiên trên thực tế lại cha có bất kỳ sự hớng dẫn cụ thể

nào về cách thức xác định trọng yếu và rủi ro từ phía Bộ Tài chính. Do đó mà mỗi

một Công ty kiểm toán lại có cách thức xác định trọng yếu và rủi ro khác nhau.

AASC là một trong hai Công ty kiểm toán nhà nớc thành lập sớm nhất do

đó trong quá trình phát triển của mình, vận dụng các Chuẩn mực kiểm toán

quốc tế cũng nh những Chuẩn mực kiểm toán Việt Nam, AASC đã xây dựng lên

cách xác định trọng yếu trong kiểm toán Báo cáo tài chính cho Công ty mình.

Điều đó khẳng định tính sáng tạo cũng nh chất lợng của dịch vụ kiểm toán mà

Công ty cung cấp cho khách hàng. Tuy nhiên để dịch vụ kiểm toán cung cấp

ngày càng đảm bảo chất lợng và việc đánh giá trọng yếu và rủi ro phù hợp với

yêu cầu của mỗi cuộc kiểm toán thì AASC nên tham khảo cách thức đánh giá

mức trọng yếu và rủi ro từ các công ty kiểm toán Việt Nam khác nh VACO,

ACPA, tham khảo những căn cứ mà các công ty kiểm toán quốc tế thờng dùng

khi xác định mức trọng yếu nh ở KPMG, PWC...

Tại KPMG, trong phơng pháp kiểm toán của mình, KPMG rất quan tâm đến

việc đánh giá rủi ro và dựa trên mức độ rủi ro để thực hiện kiểm toán. Kiểm toán

Nguyễn Thị Thanh Diệp 6 Kiểm toán 44

Luận văn tốt nghiệp Đại học Kinh tế Quốc dân

viên thực hiện phân tích rủi ro theo hai hớng là rủi ro kinh doanh chiến lợc và rủi ro

các nhóm nghiệp vụ trọng yếu.

Rủi ro kinh doanh chiến lợc liên quan đến các yếu tố bên ngoài nh chính trị, xã

hội và các nhân tố bên ngoài khác ảnh hởng tới hoạt động kinh doanh của khách

hàng và các yếu tố nội lực khác nh các chiến lợc, mục tiêu, các chỉ tiêu đánh giá

hoạt động và các rủi ro cũng nh kiểm soát.

Rủi ro các nhóm nghiệp vụ trọng yếu đợc KPMG xác định qua việc kiểm tra

các quy trình nghiệp vụ chủ yếu của khách hàng, sử dụng để kiểm soát các rủi ro

trọng yếu và đánh giá rủi ro tiềm ẩn trong các quy trình này cũng nh các kiểm soát

hiện có để khắc phục các rủi ro đó.

KPMG sử dụng chơng trình phần mềm kiểm toán để xác định mức trọng yếu.

Chơng trình dựa trên cơ sở Tổng tài sản hoặc tổng doanh thu của đơn vị đợc kiểm

toán để xác định mức sai sót trọng yếu toàn Công ty. Dựa vào kết quả này, kiểm

toán viên có thể đánh giá mức sai phạm phân bổ cho từng khoản mục trên Báo cáo

tài chính và từ đó xác định đợc công việc cần thực hiện. Các khoản có số d nhỏ sẽ

đợc tập hợp trong phần các nhóm nghiệp vụ không trọng yếu để kiểm tra riêng.

Nh vậy, việc sử dụng phần mềm này giúp kiểm toán viên tiết kiệm đợc thời gian

cũng nh giảm bớt đợc khó khăn trong quá trình kiểm toán.

Còn tại VACO, hệ thống phơng pháp kiểm toán AS/2 (Auditing System/2) cho

phép việc đánh giá mức độ trọng yếu đợc thực hiện theo chơng trình. Kiểm toán

viên chỉ tiến hành nhập số liệu và chơng trình sẽ tự động tính toán rồi đa ra kết quả.

Theo chơng trình này thì mức độ trọng yếu cho từng loại hình doanh nghiệp là khác

nhau.

- Đối với các Công ty cổ phần tham gia thị trờng chứng khoán: Kiểm toán viên

sẽ sử dụng chỉ tiêu thu nhập sau thuế trên Báo cáo tài chính để xác định mức độ

trọng yếu. Kiểm toán viên tiến hành ớc tính thu nhập sau thuế vào ngày lập Báo cáo

tài chính và tính 5 10% tổng thu nhập sau thuế đối với mức độ trọng yếu.

- Đối với các Công ty không tham gia thị trờng chứng khoán: Kiểm toán viên

xác định mức độ trọng yếu thông qua:

+ 2% tổng tài sản hoặc vốn chủ sở hữu

+ 10% thu nhập sau thuế

+ 0.5% - 3% doanh thu dựa trên bảng tỷ lệ quy định sau:

Nguyễn Thị Thanh Diệp 7 Kiểm toán 44