Phân tích hiệu quả hoạt động kinh doanh của NHNo& PTNT huyện Lấp Vò tỉnh Đồng TháP

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.19 MB, 30 trang )

Trang 24

CHƯƠNG 4

PHÂN TÍCH HIỆU QUẢ HOẠT ĐỘNG KINH DOANH CỦA

NHN

O

& PTNT HUYỆN LẤP VÒ TỈNH ĐỒNG THÁP

4.1. PHÂN TÍCH HOẠT ĐỘNG HUY ĐỘNG VỐN

Yếu tố quan trọng hàng đầu trong hoạt động của Ngân hàng là vốn. Với chức

năng trung gian tài chính là “đi vay để cho vay” nên Ngân hàng cần phải có một

nguồn vốn đủ mạnh để đảm bảo chi trả và đáp ứng nhu cầu vay vốn của các

thành phần kinh tế, góp phần mang lại thu nhập cho khách hàng cũng như tạo lợi

nhuận cho Ngân hàng. Chính vì vậy, Ngân hàng luôn tìm mọi biện pháp tích cực

để huy động vốn nhàn rỗi từ các tổ chức kinh tế, các tầng lớp dân cư với các hình

thức như: tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm. Cụ thể

tình hình huy động vốn của Ngân hàng qua ba năm như sau:

Bảng 2: TÌNH HÌNH HUY ĐỘNG VỐN CỦA NGÂN HÀNG

QUA BA NĂM (2006 – 2008)

Đvt: triệu đồng, %

Chỉ tiêu

Năm

2006

Năm

2007

Năm

2008

Chênh lệch

2007/2006

Chênh lệch

2008/2007

Số tiền Tỷ lệ Số tiền Tỷ lệ

Tiền gửi

không kỳ hạn

60.482 48.908 34.546 -11.574 -19,1 -14.362 -29,4

Tiền gửi có

kỳ hạn

55.054 119.333 92.063 64.279 116,8 -27.270 -22,9

Tiền gửi tiết kiệm

1.594 3.199 3.500 1.605 100,7 301 9,4

Tổng vốn huy động 117.130 171.440 130.109 54.310 46,4 -41.331 -24,1

(Nguồn: Phòng kế toán)

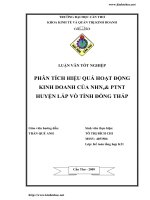

Những năm vừa qua việc huy động vốn của Ngân hàng tuy có tăng nhưng

không ổn định do có sự thay đổi, tăng giảm khác nhau của các nguồn hình thành

vốn. Năm 2006, nguồn vốn huy động đạt 117.130 triệu đồng. Năm 2007 tăng lên

171.440 triệu đồng, tăng 54.310 triệu so với năm 2006 với tỉ lệ tăng 46,4%. Đến

www.kinhtehoc.net

Trang 25

năm 2008, giảm 41.331 triệu so với năm 2007, tỉ lệ giảm 24,1%. Để hiểu rõ hơn,

chúng ta sẽ đi vào phân tích các nguồn hình thành vốn.

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2006 2007 2008

Năm

Triệu đồng

Không kỳ hạn

Có kỳ hạn

Gửi tiết kiệm

Hình 3: TÌNH HÌNH HUY ĐỘNG VỐN CỦA NGÂN HÀNG

QUA BA NĂM (2006-2008)

4.1.1. Tiền gửi không kỳ hạn

Do nhu cầu phải thanh toán thường xuyên với đối tác và khách hàng nên đa

phần các tổ chức kinh tế chọn hình thức tiền gửi không kỳ hạn. Mục đích chủ yếu

của khách hàng loại này là sử dụng dịch vụ thanh toán không dùng tiền mặt.

Hoặc khi khách hàng có lượng tiền tạm thời nhàn rỗi, họ gửi tiền vào Ngân hàng

nhằm mục đích sinh lãi. Lượng tiền gửi này ngày càng giảm trong ba năm gần

đây. Chênh lệch số dư tiền gửi của nguồn tiền huy động này qua các năm như

sau: Năm 2007 giảm 11.574 triệu đồng so với năm 2006, tỉ lệ giảm 19,1%. Sang

năm 2008 loại tiền gửi này lại giảm 14.362 triệu đồng so với năm 2007, tốc độ

giảm 29,4%.

Tình hình kinh tế xã hội luôn biến động phức tạp không ngừng trong những

năm gần đây, cho nên đứng trên góc độ đảm bảo rủi ro thì tiền gởi không kỳ hạn

luôn tiềm ẩn những rủi ro mà Ngân hàng không thể lường trước, khách hàng có

thể rút tiền trong thời điểm mà Ngân hàng không chủ động trong nguồn vốn của

mình, dễ làm Ngân hàng rơi vào tình trạng mất khả năng thanh toán.

www.kinhtehoc.net

Trang 26

4.1.2. Tiền gửi có kỳ hạn

Đối với những cá nhân thuộc thành phần khá giả, họ gửi tiền vào Ngân hàng

nhằm mục đích hưởng lãi và an toàn. Thông thường đối tượng này chọn hình

thức gửi tiền có kỳ hạn. Do xác định trước được thời gian khách hàng rút tiền nên

Ngân hàng chủ động được nguồn vốn này và sử dụng nó một cách có hiệu quả.

Trong hai năm 2007, 2008 nguồn vốn từ loại tiền gửi này tăng lên khá nhanh

so với năm 2006, tạo nguồn vốn rất lớn cho Ngân hàng. Mặc dù năm 2008 có

giảm so với năm 2007 nhưng vẫn ở mức cao đáp ứng nhu cầu vốn đang ngày

càng tăng cho Ngân hàng. Cụ thể: Năm 2007 tiền gửi có kỳ hạn tăng 64.279 triệu

đồng với tỉ lệ tăng 116,8% so với năm 2006. Năm 2008 giảm còn 92.063 triệu

đồng, tỉ lệ giảm 22,9% với số tuyệt đối là 27.270 triệu đồng.

Ta thấy Ngân hàng đã giành được quyền chủ động trong việc sử dụng nguồn

vốn có kỳ hạn, nó là nguồn rất dồi dào đến từ các tổ chức kinh tế và nó có ý

nghĩa quan trọng đối với Ngân hàng. Trong những năm gần đây, chính sách mở

rộng kinh tế và phát triển đa ngành (nông nghiệp vẫn là ngành trọng tâm của

huyện) đã kích thích các thành phần kinh tế phát triển: một số tổ chức kinh tế

bước đầu ăn nên làm ra và hoạt động có hiệu quả. Xã hội ngày càng phát triển thì

nhu cầu thanh toán không dùng tiền mặt giữa các tổ chức kinh tế cũng ngày càng

phát triển cao hơn. Từ đó, tạo điều kiện làm cho các tổ chức này tìm đến với

Ngân hàng và sử dụng các dịch vụ của Ngân hàng nhiều hơn.

4.1.3. Tiền gửi tiết kiệm

Loại tiền gửi này tuy chiếm tỷ trọng thấp trong tổng nguồn vốn huy động của

Ngân hàng, nhưng trong hai năm 2007 và 2008 cũng đang có xu hướng tăng mặc

dù tăng với tốc độ không nhanh. Tiền gửi tiết kiệm chủ yếu là từ nguồn tiền gửi

của nhân viên trong Ngân hàng. Năm 2007, tiền gửi tiết kiệm tăng 1.605 triệu

đồng, tỉ lệ tăng 100,7% so với năm 2006. Năm 2008 tiếp tục tăng nhưng tăng

chậm, tỉ lệ 9,4% với số tuyệt đối 301 triệu đồng.

4.2. PHÂN TÍCH HOẠT ĐỘNG TÍN DỤNG

Hiện nay không chỉ có NHNo& PTNT huyện Lấp Vò mà kể cả những Ngân

hàng khác việc huy động vốn là một điều khó nhưng việc sử dụng vốn sao cho

đạt hiệu quả là điều khó hơn. Một trong những vấn đề mà cán bộ tín dụng quan

tâm là làm sao sử dụng vốn đạt hiệu quả cao, hạ thấp tỷ lệ rủi ro, đó là cả một

www.kinhtehoc.net

Trang 27

nghệ thuật trong kinh doanh. Hiệu quả sử dụng vốn của ngân hàng thể hiện khả

năng quản lý của cán bộ tín dụng, đồng thời nó quyết định sự tồn tại, phát triển

hay tiêu vong của Ngân hàng. Chúng ta sẽ được biết cụ thể hơn về tình hình sử

dụng vốn của Ngân hàng trong ba năm gần đây thể hiện qua bảng sau:

Bảng 3: TÌNH HÌNH HOẠT ĐỘNG TÍN DỤNG CỦA NGÂN HÀNG

QUA BA NĂM (2006-2008)

Đvt: triệu đồng, %

Chỉ tiêu

Năm

2006

Năm

2007

Năm

2008

Chênh lệch

2007/2006

Chênh lệch

2008/2007

Số tiền Tỷ lệ Số tiền Tỷ lệ

Doanh số cho vay 347.714 471.241 535.543 123.527 35,5 64.302 13,6

Doanh số thu nợ 331.072 413.991 530.618 82.919 25,0 116.627 28,2

Dư nợ 254.014 311.264 316.189 57.250 22,5 4.925 1,6

Nợ xấu 5.842 4.844 6.044 -998 -17,0 1.200 24,8

(Nguồn: Phòng tín dụng)

Qua bảng trên ta thấy doanh số cho vay qua ba năm đều tăng. Cụ thể, năm

2007 tăng 123.527 triệu đồng so với năm 2006 với tỉ lệ tăng 35,5%. Đến ngày

31/12/2008 doanh số cho vay là 535.543 triệu đồng, tăng 64.302 triệu đồng

tương đương với tỉ lệ 13,6% so với năm 2007.

Doanh số thu nợ năm 2007 là 413.991 triệu đồng; tăng 82.919 triệu so với

năm 2006 với tỉ lệ tăng là 25%. Sang năm 2008 là 530.618 triệu đồng; tăng

116.627 triệu so với năm 2007 với tỉ lệ tăng 28,2%.

Dư nợ năm 2007 tăng 57.250 triệu so với năm 2006; tỉ lệ tăng 22,5%. Dư nợ

năm 2008 tăng 4.925 triệu so với năm 2007 với tỉ lệ 1,6%.

Nợ xấu năm 2007 là 4.844 triệu; giảm 998 triệu, tỉ lệ giảm 17% so với năm

2006, đây là điều đáng mừng của NHN

o

& PTNT huyện Lấp Vò. Đến ngày

31/12/2008, nợ xấu của Ngân hàng tăng lên 6.044 triệu đồng, tăng 1.200 triệu so

với năm 2007.

www.kinhtehoc.net

Trang 28

0

100.000

200.000

300.000

400.000

500.000

600.000

2006 2007 2008

Năm

Triệu đồng

Doanh số cho vay

Doanh số thu nợ

Dư nợ

Nợ quá hạn

Hình 4: TÌNH HÌNH HOẠT ĐỘNG TÍN DỤNG CỦA NGÂN HÀNG

QUA BA NĂM (2006-2008)

4.2.1. Phân tích doanh số cho vay

Do đặc điểm của nền sản xuất nông nghiệp là sản xuất theo mùa vụ, nhu cầu

vay vốn của khách hàng cũng tăng giảm theo thời vụ. Vì vậy, hoạt động của

Ngân hàng cũng gần như theo mùa vụ. Vào khoảng thời gian từ tháng ba đến

tháng tư, nông dân bắt đầu thu hoạch vụ lúa Đông – Xuân. Ở thời điểm này

doanh số thu nợ của Ngân hàng sẽ tăng lên rất nhanh, vì kết thúc một chu kỳ vay

vốn nông dân sẽ trả nợ cũ và song song với việc thu nợ cũ là nhu cầu vay mới để

tiếp tục sản xuất vụ Hè – Thu. Kéo theo nhu cầu về nguồn vốn của các tiểu

thương, các lái buôn lúa, các nhà máy và các nhà đầu tư lúa gạo… tăng mạnh.

Chính vì vậy mà vào thời điểm này doanh số cho vay sẽ tăng lên rất nhanh. Nhân

viên Ngân hàng cũng bận rộn không kém vào thời gian từ tháng mười hai, đây là

thời điểm mà các tiểu thương, các cơ sở buôn bán nhỏ bắt đầu chuẩn bị hàng hóa

để phục vụ cho dịp Tết Nguyên Đáng hàng năm. Khi đó nhu cầu vay vốn của các

thành phần kinh tế này bắt đầu tăng cao.

Để thỏa mãn nhu cầu về nguồn vốn của các thành phần kinh tế, cũng như đảm

bảo hoạt động kinh doanh của mình, Ngân hàng coi hoạt động cho vay là hoạt

động chính yếu và quan trọng nhất. Nếu như hoạt động huy động vốn là quá trình

tập trung nguồn vốn thì quá trình cho vay được coi là quá trình phân bổ nguồn

vốn.

www.kinhtehoc.net

Trang 29

0

100.000

200.000

300.000

400.000

500.000

600.000

2006 2007 2008

Năm

Triệu đồng

Tổng DSCV

Hình 5: DOANH SỐ CHO VAY QUA BA NĂM (2006-2008)

Qua biểu đồ trên ta thấy doanh số cho vay của Ngân hàng qua ba năm ngày

càng tăng cao do nhiều nguyên nhân.

- Thứ nhất là do chủ động từ phía Ngân hàng: trong thời gian qua Ngân hàng

đã thực hiện chính sách mở rộng tín dụng. Một mặt, Ngân hàng mở thêm phòng

giao dịch và thành lập các tổ lưu động về tận xã cho vay hỗ trợ vốn cho bà con

nông dân. Mặt khác, để tăng doanh số cho vay Ban giám đốc đã đặt ra các chỉ

tiêu về doanh số cho vay làm chỉ tiêu thi đua khen thưởng giữa các nhân viên

phòng tín dụng.

- Nguyên nhân thứ hai là về phía khách hàng: xuất phát từ nhu cầu về nguồn

vốn của khách hàng. Các thành phần kinh tế khác nhau có nhu cầu và mục đích

sử dụng vốn khác nhau.

Doanh số cho vay theo thời hạn

Nguồn vốn tín dụng của Ngân hàng được đầu tư cho vay ngắn hạn và trung

hạn để đáp ứng nhu cầu vốn cố định và vốn lưu động cho các thành phần kinh tế.

Kết quả cho vay theo thời hạn của Ngân hàng qua ba năm thể hiện qua bảng sau:

www.kinhtehoc.net

Trang 30

Bảng 4: DOANH SỐ CHO VAY THEO THỜI HẠN QUA BA NĂM

(2006-2008)

Đvt: triệu đồng, %

Chỉ tiêu

Năm

2006

Năm

2007

Năm

2008

Chênh lệch

2007/2006

Chênh lệch

2008/2007

Số tiền Tỷ lệ Số tiền Tỷ lệ

Ngắn hạn 317.999 455.864 514.982 137.865 43,4 59.118 13

Trung hạn 29.715 15.377 20.561 -14.338 -48,3 5.184 33,7

Tổng DSCV 347.714 471.241 535.543 123.527 35,5 64.302 13,6

(Nguồn: Phòng tín dụng)

Trong doanh số cho vay thì doanh số cho vay ngắn hạn năm 2006 là 317.999

triệu đồng, năm 2007 lên 455.864 triệu tăng thêm 137.865 triệu so với 2006 với

tốc độ tăng 43,4%; qua năm 2008 doanh số cho vay ngắn hạn đạt 514.982 triệu

đồng tăng 59.118 triệu so với năm 2007 với tốc độ tăng 13%.

Doanh số cho vay trung hạn năm 2006 là 29.725 triệu đồng, năm 2007 là

15.377 triệu, giảm 14.338 triệu so với năm 2006 với tỷ lệ giảm 48,3%; năm 2008

doanh số cho vay trung hạn là 20.561 triệu đồng, tăng 5.184 triệu so với năm

2007 tương đương với tỉ lệ 33,7%.

Nhìn chung, trong hoạt động tín dụng thì tín dụng ngắn hạn chiếm tỷ trọng

khá lớn với tỷ trọng trung bình 95,15% trên tổng doanh số cho vay. Bởi vì nguồn

vốn để cho vay của Ngân hàng chủ yếu đến từ huy động ngắn hạn, hơn nữa nền

kinh tế địa phương phát triển đa ngành nghề nhưng phần lớn là các ngành nghề

có chu kỳ vốn ngắn. Vì vậy, việc cho vay của Ngân hàng thường tập trung cho

vay ngắn hạn nhằm bổ sung vốn lưu động cho các đơn vị, các nhân để phục vụ

cho việc sản xuất kinh doanh, chế biến nông sản thu mua nguyên vật liệu phục vụ

cho sản xuất nông nghiệp và xây dựng đồng thời đáp ứng tiêu dùng cá nhân. Còn

doanh số cho vay trung hạn tuy chiếm tỉ lệ nhỏ trong tổng doanh số cho vay

nhưng đã góp phần làm tăng doanh số cho vay, nâng cao hiệu quả hoạt động của

Ngân hàng. Khách hàng vay trung hạn thường là các tổ chức kinh tế, các hộ chăn

nuôi có qui mô lớn, họ muốn mở rộng thêm qui mô sản xuất như: phát triển cơ sở

hạ tầng, mua thiết bị sản xuất.

www.kinhtehoc.net

Trang 31

Riêng năm 2007, doanh số cho vay trung hạn giảm so với năm 2006. Nguyên

nhân là do cho vay trung hạn với thời gian dài chứa đựng nhiều rủi ro, lãi suất

cao nhưng thời hạn thu hồi vốn lâu ảnh hưởng đến chất lượng tín dụng của Ngân

hàng. Do đó Ngân hàng rất thận trọng trong công tác thẩm định và xét duyệt khi

cho vay trung hạn. Tuy nhiên, năm 2008 nhu cầu vay vốn trung hạn của khách

hàng lại có xu hướng tăng trở lại nên Ngân hàng đã đẩy mạnh cho vay trung hạn

để đáp ứng nhu cầu vốn của các đơn vị hoạt động. Với kết quả này là nỗ lực rất

lớn của Ngân hàng, để giữ vững được sự tăng trưởng này đòi hỏi Ngân hàng phải

nỗ lực hơn nữa để duy trì các kết quả đã đạt được trong những năm qua, đồng

thời mở rộng doanh số cho vay trong các năm tới.

0

100.000

200.000

300.000

400.000

500.000

600.000

2006 2007 2008

Năm

Triệu đồng

Ngắn hạn

Trung hạn

Hình 6: DOANH SỐ CHO VAY THEO THỜI HẠN QUA BA NĂM

(2006-2008)

4.2.2. Phân tích doanh số thu nợ

Cho vay – thu lãi nhưng bên cạnh phần lãi thu được vẫn còn tiềm ẩn những

rủi ro, đồng vốn mà Ngân hàng đã đi vay tất yếu phải hoàn trả cả vốn và lãi khi

đến hạn. Nhưng đồng vốn mà Ngân hàng cho vay có thể được thu hồi đúng hạn,

trễ hạn hoặc không có khả năng thu hồi được. Hoạt động tín dụng được đánh giá

là tốt hay xấu phải dựa vào nhiều tiêu chuẩn khác nhau, trong đó không thể

không kể đến chỉ tiêu doanh số thu nợ, làm sao để đồng vốn cho vay đạt hiệu quả

cao. Chỉ tiêu thu nợ là yếu tố rất quan trọng trong nghiệp vụ tín dụng, thông qua

nó sẽ biết được khả năng phân tích, đánh giá, kiểm tra khách hàng của Ngân

hàng có chặt chẽ hay không. Quy trình cho vay được kết thúc thành công khi cán

www.kinhtehoc.net

Trang 32

bộ tín dụng thu hồi được nợ đầy đủ và đúng hạn như đã cam kết trong hợp đồng

tín dụng, và khi đó cả hai phía người cho vay và người đi vay đều có lợi. Trong

ba năm từ 2006 đến 2008 ta thấy doanh số thu nợ vẫn tăng đều qua các năm, điều

đó chứng tỏ Ngân hàng quản lý tương đối tốt việc thu hồi nợ đến hạn.

0

100.000

200.000

300.000

400.000

500.000

600.000

2006 2007 2008

Năm

Triệu đồng

Tổng DSTN

Hình 7: DOANH SỐ THU NỢ QUA BA NĂM (2006-2008)

Doanh số thu nợ theo thời hạn

Với phương châm “chất lượng, an toàn, hiệu quả, bền vững” cùng với doanh

số cho vay, thu nợ là một vấn đề mà chi nhánh NHN

o

& PTNT huyện Lấp Vò đặc

biệt quan tâm. Nếu doanh số cho vay thể hiện số lượng quy mô tín dụng, thì

doanh số thu nợ thể hiện kết quả hoạt động tín dụng có hiệu quả hay không của

cả Ngân hàng và khách hàng. Về phía Ngân hàng cho biết được hiệu quả hoạt

động tín dụng của Ngân hàng, biết được khả năng đánh giá khách hàng của cán

bộ tín dụng. Về phía khách hàng, sử dụng vốn vay hiệu quả hay không được

phản ánh thông qua khả năng trả nợ thực hiện đúng cam kết với Ngân hàng.

Bảng 5: DOANH SỐ THU NỢ THEO THỜI HẠN QUA BA NĂM

(2006-2008)

Đvt: triệu đồng, %

Chỉ tiêu

Năm

2006

Năm

2007

Năm

2008

Chênh lệch

2007/2006

Chênh lệch

2008/2007

Số tiền Tỷ lệ Số tiền Tỷ lệ

Ngắn hạn 298.807 397.066 506.285 98.259 32,9 109.219 27,5

Trung hạn 32.265 16.925 24.333 -15.340 -47,5 7.408 43,8

Tổng DSTN 331.072 413.991 530.618 82.919 25,0 116.627 28,2

(Nguồn: Phòng tín dụng)

www.kinhtehoc.net

Trang 33

Năm 2006 doanh số thu nợ ngắn hạn 298.807 triệu đồng, năm 2007 đạt

397.066 triệu tăng 98.259 triệu với tỉ lệ 32,9% so với năm 2006. Sang năm 2008

doanh số thu nợ ngắn hạn đạt 506.285 triệu đồng tức tăng 109.219 triệu so với

năm 2007 tốc độ tăng 27,5%. Trong những năm gần đây kim ngạch xuất khẩu và

sản lượng tiêu thụ các mặt hàng có thế mạnh của tỉnh như: gạo, nấm rơm… tăng

lên đáng kể. Các tổ chức kinh tế vay vốn Ngân hàng đã phát huy được hiệu quả

của việc sử dụng vốn vay nên đã trả nợ đầy đủ và đúng hạn cho Ngân hàng, mặc

dù trong năm 2008 tình hình kinh tế xã hội diễn biến phức tạp. Đây chính là sự

nỗ lực cố gắng không ngừng của đội ngũ cán bộ tín dụng trong thời gian qua.

Không chỉ mở rộng tín dụng, tìm kiếm thị trường để gia tăng doanh số cho vay

mà còn chú ý kiểm tra, giám sát việc sử dụng vốn vay của khách hàng, cán bộ tín

dụng thường xuyên đôn đốc (gửi giấy báo nợ sắp đến hạn và đến hạn) khách

hàng trả nợ khi đến hạn.

Do tình hình cho vay trung hạn năm 2008 thay đổi theo chiều hướng tăng

doanh số cho vay, vì vậy tình hình thu nợ cũng tăng theo. Doanh số thu nợ trung

hạn năm 2008 là 24.333 triệu đồng tăng 7.408 triệu so với năm 2007 với tỉ lệ

43,8%.

0

100.000

200.000

300.000

400.000

500.000

600.000

2006 2007 2008

Năm

Triệu đồng

Ngắn hạn

Trung hạn

Hình 8: DOANH SỐ THU NỢ THEO THỜI HẠN QUA BA NĂM

(2006-2008)

www.kinhtehoc.net

Trang 34

4.2.3. Phân tích dư nợ

Chỉ tiêu dư nợ phản ánh thực trạng hoạt động của Ngân hàng tại một thời

điểm nhất định. Chỉ tiêu dư nợ có ý nghĩa trong việc đánh giá hiệu quả hoạt động

kinh doanh của Ngân hàng, nó nói lên số tiền mà Ngân hàng còn phải thu từ

khách hàng vay vốn. Nếu dư nợ cao gần bằng doanh số cho vay thì Ngân hàng sẽ

không đủ tiền để phát vay cho chu kỳ tiếp theo hay vòng vốn tín dụng bị chậm

lại, dễ dàng gây ra sự tắc nghẽn trong việc sử dụng vốn của Ngân hàng. Vì vậy,

dư nợ tín dụng phản ánh một cách thực tế và chính xác hơn về tốc độ tăng trưởng

tín dụng, về tình hình cho vay, thu nợ. Dư nợ cho vay còn phản ánh mức đầu tư

vốn của Ngân hàng vào hoạt động tín dụng và liên quan trực tiếp đến việc tạo ra

lợi nhuận của Ngân hàng.

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2006 2007 2008

Năm

Triệu đồng

Tổng dư nợ

Hình 9: TÌNH HÌNH DƯ NỢ QUA BA NĂM (2006-2008)

Dư nợ theo thời hạn

Bảng 6: TÌNH HÌNH DƯ NỢ THEO THỜI HẠN QUA BA NĂM

(2006-2008)

Đvt: triệu đồng, %

Chỉ tiêu

Năm

2006

Năm

2007

Năm

2008

Chênh lệch

2007/2006

Chênh lệch

2008/2007

Số tiền Tỷ lệ Số tiền Tỷ lệ

Ngắn hạn 233.145 291.943 300.640 58.798 25,2 8.697 3

Trung hạn 20.869 19.321 15.549 -1.548 -7,4 -3.772 -19,5

Tổng dư nợ 254.014 311.264 316.189 57.250 22,5 4.925 1,6

(Nguồn: Phòng tín dụng)

www.kinhtehoc.net

Trang 35

Cũng như doanh số cho vay và doanh số thu nợ trong ngắn hạn, dư nợ ngắn

hạn chiếm tỷ trọng cao trong tổng dư nợ của Ngân hàng. Năm 2007 mức dư nợ

ngắn hạn tăng 58.798 triệu đồng so với năm 2006 với tốc độ tăng 25,2%. Đến

năm 2008 doanh số dư nợ ngắn hạn tăng 8.697 triệu đồng với tỉ lệ tăng 3% so với

năm 2007. Trong những năm gần đây tình hình sản xuất kinh doanh trong huyện

diễn ra sôi động, nhu cầu vay vốn của khách hàng ngày càng tăng và hội đủ điều

kiện vay vốn nên đã được Ngân hàng đáp ứng. Dư nợ ngắn hạn luôn chiếm tỷ

trọng cao, liên tục tăng qua các năm mặc dù tốc độ tăng chậm. Do đặc điểm kinh

tế chủ yếu của huyện là sản xuất nông nghiệp, chu kỳ vốn tối đa là một năm. Các

hoạt động thương mại dịch vụ khác cũng gần như đi theo chu kỳ sản xuất của

nông dân. Do nắm bắt được đặc điểm tình hình trên nên trong những năm qua

Ngân hàng đã tập trung cho vay vốn ngắn hạn.

Ngược lại với xu hướng của dư nợ ngắn hạn, dư nợ trung hạn có xu hướng

giảm xuống. Năm 2007 doanh số dư nợ trung hạn giảm 1.548 triệu đồng tương

đương 7,4% so với năm 2006. Đến năm 2008, dư nợ trung hạn tiếp tục giảm

3.772 triệu đồng với tỉ lệ giảm 19,5% so với năm 2007.

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2006 2007 2008

Năm

Triệu đồng

Ngắn hạn

Trung hạn

Hình 10: TÌNH HÌNH DƯ NỢ THEO THỜI HẠN QUA BA NĂM

(2006-2008)

4.2.4. Phân tích nợ xấu

Nhìn chung hoạt động tín dụng của Ngân hàng trong thời gian qua luôn tăng

trưởng, góp phần mang lại lợi nhuận cho Ngân hàng. Song cùng với việc mở

rộng tín dụng ít nhiều sẽ tiềm ẩn những rủi ro.

www.kinhtehoc.net