THỰC TRẠNG VỀ KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG TẠI CÔNG TY TNHH THƯƠNG MẠI ĐIỆN TỬ HOÀNG SƠN

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (273.96 KB, 48 trang )

Báo cáo thực tập tiền lơng

THC TRNG V K TON TIN LNG

V CC KHON TRCH THEO LNG TI

CễNG TY TNHH THNG MI IN T

HONG SN

1. Phơng pháp kế toán tiền lơng và các khoản trích theo lơng

tại công ty TNHH thuơng mại - điện tử HoàngSơn

1.1 Thủ tục, chứng từ hạch toán:

Để thanh toán tiền lơng, tiền công và các khoản phụ cấp, trợ cấp cho

ngời lao động, hàng tháng kế toán doanh nghiệp phải lập bảng thanh toán tiền

lơng cho từng phòng ban căn cứ vào kết quả tính lơng cho từng ngời. Trên

bảng tính lơng cần ghi rõ từng khoản tiền lơng (lơng sản phẩm, lơng thời

gian), các khoản phụ cấp, trợ cấp, các khoản khấu trừ và số tiền ngời lao động

còn đợc lĩnh. Khoản thanh toán về trợ cấp Bảo hiểm xã hội, Bảo hiểm Y tế

cũng đợc lập tơng tự. Sau khi kế toán trởng kiểm tra, xác nhận và ký, Giám

đốc duyệt y, bảng thanh toán tiền lơng và Bảo hiểm xã hội, Bảo hiểm Y tế sẽ

đợc làm căn cứ để thanh toán lơng và Bảo hiểm xã hội cho ngời lao động.

Thông thờng tại các doanh nghiệp, việc thanh toán lơng và các khoản

khác sẽ đợc chia làm hai kỳ: kỳ I là tạm ứng và kỳ sau sẽ nhận số còn lại sau

khi đã trừ các khoản khấu trừ vào thu nhập. Các khoản thanh toán lơng, thanh

toán Bảo hiểm Y tế, Bảo hiểm xã hội, bảng kê danh sách những ngời cha đợc

lĩnh lơng cùng với các chứng từ và các báo cáo thu, chi tiền mặt phải chuyển

kịp thời cho phòng kế toán để kiểm tra, ghi sổ

Các mẫu chứng từ

1.2 Tài khoản sử dụng

1

Đỗ Đức Hạnh Lớp: K14A1

1

Báo cáo thực tập tiền lơng

Để hạch toán tiền long và các khoản trích theo long kế toán tại công ty

sử dụng các TK

TK 334: Phải trả công nhân viên

Tài khoản này dùng để phản ánh các khoản thanh toán với công nhân

viên của doanh nghiệp về tiền lơng, tiền công, phụ cấp, tiền thởng, Bảo hiểm

xã hội, Bảo hiểm Y tế, và các khoản khác thuộc về thu nhập của họ.

Bên Nợ:

Phản ánh các khoản khấu trừ vào tiền công, tiền lơng của công nhân

viên.

Tiền lơng, tiền công và các khoản khác đã trả cho công nhân viên .

Kết chuyển tiền lơng công nhân viên cha lĩnh .

Bên Có:

- Phản ánh tiền lơng, tiền công và các khoản khác còn phải trả cho công nhân

viên .

D Nợ (nếu có): Phản ánh số trả thừa cho công nhân viên

D Có: Phản ánh tiền lơng, tiền công và các khoản khác còn phải trả cho công

nhân viên.

TK 338: Phải trả và phải nộp khác.

Tài khoản này dùng để phản ánh các khoản phải trả phải nộp cho các cơ

quan pháp luật , cho cấp trên về KPCĐ , BHXH , BHYT , các khoản khấu trừ

vào lơng

Bên Nợ:

Các khoản đã nộp cho cơ quan quản lý các quỹ .

Các khoản đã chi về KPCĐ .

.

Kết chuyển doanh thu cha thực hiện tơng ứng.

Bên Có:

2

Đỗ Đức Hạnh Lớp: K14A1

2

Báo cáo thực tập tiền lơng

Các khoản phải nộp , phải trả hay thu hộ .

Trích KPCĐ, BHXH , BHYT theo tỷ lệ quy định .

Số đã nộp lớn hơn đợc hoàn lại .

D Nợ (nếu có): Phản ánh số trả thừa , nộp thừa , vợt chi chua đợc thanh toán .

D Có: Phản ánh số tiền cồn phải trả , phảinộp .

TK 3382: Kinh phí Công đoàn

Bên Nợ:

Nộp kinh phí Công đoàn lên cấp trên (1%)

Chi tiêu KPCĐ tại đơn vị

Bên Có:

Trích lập quỹ KPCĐ

KPCĐ vợt chi đợc cấp bù

Số D Có: phản ánh số kinh phí công đoàn cha nộp hoặc cha chi tiêu

Số D Nợ: trong trờng hợp: Số KPCĐ vợt chi cha đợc cấp bù

TK 3383: Bảo hiểm xã hội

Bên Nợ

Nộp BHXH cho Cơ quan

Phản ánh số BHXH phải trả cho công nhân viên trong kỳ

Bên Có:

Phản ánh trích lập quỹ BHXH

Số BHXH vợt chi đợc cấp bù

D Có: phản ánh số BHXH còn lại cha nộp, cha chi tiêu

D Nợ: BHXH vợt chi cha đợc cấp bù

TK 3384: Bảo hiểm Y tế

Bên Nợ: Phản ánh BHYT nộp cho cơ quan quản lý quỹ

Bên Có: phản ánh việc trích lập quỹ BHYT

D Có: Phản ánh BHYT còn cha nộp

3

Đỗ Đức Hạnh Lớp: K14A1

3

Báo cáo thực tập tiền lơng

1.3 Các nghiệp vụ chủ yếu :

Tính ra tiền lơng phải trả cho công nhân viên trong kỳ:

Nợ TK 622, 627, 641, 642, 241

Có TK 334

Phản ánh tiền ăn ca:

Nợ TK 622, 627, 641, 642

Có TK 334

Phản ánh tiền lơng thi đua phải trả cho công nhân viên trong kỳ:

Nợ TK 4311

Có TK 334

Phản ánh BHXH phải trả cho công nhân viên trong kỳ:

Nợ TK 3383

Có TK 334

Phản ánh các khoản khấu trừ vào lơng của công nhân viên:

Nợ TK 334

Có TK 141: Khấu trừ tiền tạm ứng thừa

Có TK 1388: Khấu trừ tiền CN phạm lỗi phải bồi thờng

Có TK 3338: Thuế Thu nhập nộp hộ công nhân viên

Có TK 3383, 3384: Quỹ BHXH,BHYT công nhân viên phải nộp

Phản ánh tiền lơng, thởng, BHXH, BHYT, ăn ca thực tế Doanh nghiệp

phải trả cho công nhân viên:

Nợ TK 334

Có TK 111, 112

* Đối với tiền lơng của công nhân viên đi vắng cha lĩnh:

Nợ TK 334

Có TK 338

* Đối với doanh nghiệp sản xuất thời vụ:

4

Đỗ Đức Hạnh Lớp: K14A1

4

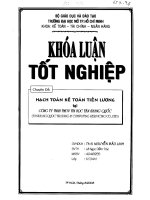

Sơ đồ hạch toán BHXH, BHYT, KPCĐ

TK 334 TK 338 TK 641, 642

TK 111, 112 TK 334

TK 111, 112

Số BHXH phải trả trực tiếp cho CNVC

Trích KPCĐ, BHXH, BHYT theo tỉ lệ quy định tính vào chi phí kinh doanh (19%)

Nộp KPCĐ, BHXH, BHYT cho cơ quan quản lý

Chỉ tiêu KPCĐ tại cơ sở

Số BHXH, KPCĐ chi vượt được cấp

Trích BHXH, BHYT theo tỉ lệ quy định trừ vào thu nhập CNVC (6%)

TK4311

TK3383

TK 3383, 3384

TK111, 512

Tiền lương, tiền thưởng,BHXH và các khoản khác phải trả CNVC

Các khoản khấu trừ vào thu nhập của CNVC (tạm ứng, bồi thường vật chất, thuế thu nhập)

Phần đóng góp cho quỹ BHXH, BHYT

Thanh toán lương, thưởng, BHXH và các khoản khác cho CNVC

NVBH, QL DN

Tiền thưởng

BHXH phải trả trực tiếp

TK 141, 138 TK 334 TK 641, 642

Sơ đồ hoạch toán các khoản thanh toán với công nhân viên chức:

Báo cáo thực tập tiền lơng

- Doanh nghiệp tiến hành trích trớc tiền lơng nghỉ phép của công nhân sản

xuất.

Nợ TK 622

Có TK 335

Khi CN thực tế nghỉ phép: phản ánh số tiền lơng nghỉ phép thực tế phải

trả cho công nhân viên trong kỳ:

Nợ TK 335

Có TK 334

- Trích lập các quỹ BHXH, BHYT, KPCĐ theo tỉ lệ quy định:

Nợ TK 622, 627,641, 642, 241: 19%

Nợ TK 334: 6%

Có TK338: 25%

3382: 2%

3383: 20%

3384: 3%

- Phản ánh số BHXH phải trả công nhân viên trong kì:

Nợ TK 3383

Có TK 334

- Phản ánh số kinh phí công đoàn chi tiêu tại đơn vị:

Nợ TK 3382

Có TK 1111

- Phản ánh số BHYT, BHXH, KPCĐ nộp cho cơ quan quản lí quỹ cấp trên:

Nợ TK 3382, 3383, 3384

Có TK 111, 112

- Phản ánh số BHXH, KPCĐ vợt chi đợc cấp bù:

Nợ TK 111, 112

Có TK 3382

5

Đỗ Đức Hạnh Lớp: K14A1

5

Báo cáo thực tập tiền lơng

1.4 Hệ thống Tài khoản kế toán Công ty sử dụng:

Số hiệu

tk

Tên TàI khoản Số hiệu

tk

Tên TàI khoản

Loại 1: TàI sản lu động Loại 3: Nợ phải trả

111 Tiền mặt 315 Nợ dài hạn đến hạn trả

6

Đỗ Đức Hạnh Lớp: K14A1

6

Báo cáo thực tập tiền lơng

1111

1112

Tiền Việt nam

Ngoại tệ

331 Phải trả cho ngời bán

112

1121

1122

Tiền gửi NH

Tiền Việt Nam

Ngoại tệ

333

Thuế và các khoản phải nộp

Nhà nớc

113

1131

1132

Tiền đang chuyển

Tiền Việt nam

Ngoại tệ

3331

33311

33312

3333

3334

3338

Thuế GTGT phải nộp

Thuế GTGT đầu ra

Thuế GTGT hàng N. khẩu

Thuế XNK

Thuế thu nhập DN

Các thuế khác

133

1331

1332

Thuế GTGT đợc khấu trừ

Thuế GTGT đợc khấu trừ của

hàng hoá, dịch vụ

Thuế GTGT đợc khtrừ của

TSCĐ

138 Phải thu khác 334 Phải trả công nhân viên

141 Tạm ứng 335 Chi phí phải trả

142

1421

1422

Chi phí trả trớc

Chi phí trả trớc

Chi phí chờ kết chuyển

338

3381

3382

3383

3384

3388

Phải trả phải nộp khác

TS thừa chờ xử lý

Kinh phí công đoàn

BHXH

BHYT

Phải trả khác

156

1561

1562

Hàng hoá

Giá mua hàng hoá

Chi phí thu mua hàng hoá

159 Dự phòng giảm giá hàng

tồn kho

Loại 4: Vốn chủ sở hữu

Loại 2: tài sản cố định 411 Nguồn vốn kinh doanh

211

2112

2113

2115

Tài sản cố định hữu hình

Nhà cửa (Văn phòng, kho )

Máy móc, thiết bị

Thiết bị, dụng cụ quản lý

412 Chênh lệch đánh giá lại

tài sản

413 Chênh lệch tỷ giá

415 Quỹ dự phòng tài chính

421 Lợi nhuận cha phân phối

213 TSCĐ vô hình 431 Quỹ phúc lợi khen thởng

214 Hao mòn TSCĐ 511 Doanh thu

7

Đỗ Đức Hạnh Lớp: K14A1

7

Sổ chi tiết

Bảng TH chi tiết

Chứng từ kế toán

Sổ đăng ký chứng từ ghi sổ

Chứng từ ghi sổ

Bảng cân đối số phát sinh

Sổ cái

Báo cáo kế toán

Báo cáo thực tập tiền lơng

2141

2142

Hao mòn TSCĐ hữu hình

Hao mòn TSCĐ vô hình

521 Chiết khấu bán hàng

311 Vay ngắn hạn 611 Mua hàng

341 Vay dàI hạn 632 Giá vốn hàng hoá

515 Thu nhập hoạt động tài

chính

641 Chi phí bán hàng

711 Các khoản thu nhập bất th-

ờng

642 Chi phí quản lý DN

635 Chi phí hoạt động tài chính 001 Tài sản thuê ngoài

811 Chi phí bất thờng 007 Ngoại tệ các loại

911 Xác định kquả kinh doanh 009 Nguồn vốn khấu hao cơ

bản

1.5 Tổ chức Hệ thống sổ kế toán tại Công ty:

Để phù hợp quy mô cũng nh điều kiện thực tế, Công ty TNHH Thơng

mại - điện tử Hoàng Sơn áp dụng hình thức hạch toán Chứng từ ghi sổ và các

loại sổ của hình thức này gồm có: sổ đăng ký chứng từ ghi sổ, Sổ cái và các sổ

chi tiết tài khoản.

* Hệ thống sổ kế toán đợc áp dụng tại Công ty:

- Sổ đăng ký chứng từ ghi sổ

- Sổ chi tiết các tài khoản: TK 131, TK 133, TK 138, TK141, TK142, TK, TK157,

TK159, TK211, TK331, TK333, TK334, TK 411, TK 412, TK 413, TK511, TK 521

- Sổ cái: Mỗi tài khoản đợc sử dụng một số trang sổ riêng nh TK 111,

TK 511, TK 641, TK 642

- Bảng tổng hợp chi tiết

* Quy trình hạch toán theo hình thức chứng từ ghi sổ tại Công ty đợc thể hiện

qua sơ đồ sau:

8

Đỗ Đức Hạnh Lớp: K14A1

8

Báo cáo thực tập tiền lơng

9

Đỗ Đức Hạnh Lớp: K14A1

Ghi hàng ngày

Ghi cuối kì

Đối chiếu, so sánh

9

Báo cáo thực tập tiền lơng

1.6 Tổ chức hệ thống báo cáo kế toán tại Công ty:

Công ty TNHH Thơng mại - điện tử Hoàng Sơn sử dụng hệ thống báo cáo kế toán theo

đúng chế độ và quy định của Nhà nớc và thực hiện tốt các báo cáo về các hoạt động tài

chính của Công ty.

* Hệ thống báo cáo tài chính của Công ty TNHH Thơng mại - điện tử Hoàng

Sơn gồm:

- Báo cáo quyết toán (theo quý, năm)

- Bảng cân đối kế toán (theo quý, năm)

- Báo cáo kết quả hoạt động kinh doanh (theo quý, năm)

- Bảng cân đối tài khoản (theo quý, năm)

- Tờ khai chi tiết doanh thu, chi phí, thu nhập (theo năm)

- Quyết toán thuế thu nhập Doanh nghiệp (theo năm)

- Quyết toán thuế GTGT (theo năm)

- Thuyết minh báo cáo tài chính (cuối năm)

* Các báo cáo tài chính trên đợc gửi vào cuối mỗi quý của niên độ kế toán và

đợc gửi tới các cơ quan sau:

- Cơ quan cấp chủ quản (Sở Thơng Mại)

- Chi cục Tài chính Doanh nghiệp

- Cục Thống kê

- Cục thuế

- Ngoài ra Công ty còn sử dụng một số loại báo cáo nội bộ nh: Báo cáo các

khoản phải thu, phải trả, tình hình công nợ, tình hình xuất nhập khẩu các

sản phẩm, hàng hoá, phân tích kết quả về tài chính và các hoạt động kinh

doanh trong xuất nhập khẩu các mặt hàng của Công ty. Các báo cáo này sẽ

đợc gửi tới Ban Giám đốc Công ty.

10

Đỗ Đức Hạnh Lớp: K14A1

10

Báo cáo thực tập tiền lơng

1.7 Phơng pháp tính tiền lơng và các khoản trích theo lơng tại Công ty

TNHH Thơng mại - điện tử Hoàng Sơn

1.7.1 Một số quy tắc hạch toán tiền lơng và các khoản trích theo lơng

1.7.1.1 Một số quy tắc hạch toán tiền lơng

Việc thực hiện hình thức trả lơng thích hợp cho ngời lao động, kết hợp chặt

chẽ giữa lợi ích chung của xã hội với lợi ích của doanh nghiệp và ngời lao

động sẽ có tác dụng là đòn bẩy kinh tế, khuyến khích ngời lao động chấp hành

tốt kỷ luật lao động, có trách nhiệm với công việc, không ngừng học hỏi, sáng

tạo, nâng cao trình độ về kiến thức cũng nh kỹ năng công việc.

Bên cạnh chế độ tiền lơng, tiền thởng, cán bộ, công nhân viên trong Công

ty còn đợc hởng các khoản trợ cấp thuộc Quỹ Bảo hiểm xã hội, Bảo hiểm Y tế

trong các trờng hợp ốm đau, thai sản theo đúng chế độ hiện hành của nhà nớc.

Theo hình thức tính lơng trên, hàng tháng kế toán tiền lơng của Công ty

sẽ tiến hành tính lơng phải trả cho ngời lao động, đồng thời tính các khoản

trích theo lơng nh Bảo hiểm xã hội, Bảo hiểm y tế. Bảng thanh toán tiền lơng

sẽ đợc kế toán tiền lơng (ngời lập bảng lơng) ký, ghi rõ họ tên rồi chuyển cho

Kế toán trởng kiểm tra, ký xác nhận, sau đó Giám đốc Công ty ký duyệt. Công

ty sẽ tiến hành trả lơng cho nhân viên làm hai kỳ:

- Kỳ I: Tạm ứng lơng (Vào các ngày 15 hàng tháng)

- Kỳ II: Cuối tháng căn cứ vào bảng quyết toán lơng và các khoản trích

theo lơng trừ đi số tạm ứng đầu tháng và thanh toán số còn lại cho ngời lao

động.

Bảng Tạm ứng lơng Kỳ I và Bảng thanh toán lơng Kỳ II sẽ đợc lu tại

Phòng kế toán. Mỗi lần lĩnh lơng, nhân viên Công ty phải trực tiếp ký vào cột

Ký nhận. Nếu có ngời nhận thay thì phải ghi KT(ký thay) và ký tên.

11

Đỗ Đức Hạnh Lớp: K14A1

11

Báo cáo thực tập tiền lơng

Bên cạnh đó, để thuận tiện cho việc theo dõi số ngày công làm việc thực

tế, ngày nghỉ việc, ngừng việc, nghỉ BHXH, nghỉ họp, nghỉ phép để làm căn

cứ thanh toán cho ngời lao động các khoản phụ cấp, tiền thởng, các chế độ

BHXH nh ốm đau, thai sản, BHXH trả thay lơng Công ty có sử dụng Bảng

Chấm công theo quy định hiện hành của Nhà nớc.

Mỗi phòng ban trong Công ty phải lập bảng chấm công hàng tháng cho

các nhân viên trong phòng mình. Hàng ngày, ngời đợc phân công công việc

chấm công phải căn cứ theo tình hình thực tế của phòng mình để chấm công

cho từng ngời, ghi vào ngày tơng ứng trong các cột từ 1 đến 31 theo ký hiệu

quy định trong chứng từ nh sau:

- Lơng thời gian +

- ốm, điều dỡng ô

- Tai nạn T

- Nghỉ phép P

- Hội nghị, học tập H

- Nghỉ thai sản TS

- Nghỉ không lơng T

2

- Ngừng việc N

- Nghỉ bù NB

- Con ốm Cố

Cuối tháng ngời chấm công và phụ trách bộ phận ký vào bảng chấm công

và chuyển bảng chấm công cùng các chứng từ liên quan nh phiếu nghỉ hởng

BHXH có xác nhận của cán bộ Y tế, ... về bộ phận kế toán để nhân viên kế

toán kiểm tra, đối chiếu quy ra công để tính phụ cấp tiền ăn tra của Công ty

cho công nhân viên và các chế độ BHXH (thai sản), chế độ lơng BHXH (ốm

đau, tai nạn rủi ro)

12

Đỗ Đức Hạnh Lớp: K14A1

12

Báo cáo thực tập tiền lơng

Kế toán tiền lơng sẽ căn cứ vào các ký hiệu chấm công của từng ngời và

tính ra số ngày công theo từng loại tơng ứng của từng cán bộ công nhân viên

trong Công ty

1.7.1.2 Một số quy tắc hạch toán các khoản trích theo lơng

Chứng từ kế toán BHXH trả thay lơng Công ty sử dụng gồm: Phiếu nghỉ h-

ởng BHXH và bảng thanh toán BHXH

1.7.1.2. 1 Phiếu nghỉ hởng BHXH:

- Trong thời gian lao động, ngời lao động bị ốm đợc Cơ quan Y tế cho

phép nghỉ, ngời đợc nghỉ phải báo cho Công ty và nộp giấy nghỉ cho ngời phụ

trách chấm công. Số ngày nghỉ thực tế của ngời lao động căn cứ theo bảng

chấm công hàng tháng.

- Cuối tháng phiếu nghỉ hởng BHXH kèm theo bảng chấm công kế toán của

đơn vị chuyển về phòng kế toán Công ty để tính BHXH. Tuỳ thuộc vào số

ngời phải thanh toán trợ cấp BHXH trả thay lơng trong tháng của từng đơn

vị mà kế toán có thể lập bảng thanh toán BHXH cho từng phòng, ban, bộ

phận hay toàn công ty. Cơ sở để lập bảng thanh toán BHXH là phiếu nghỉ

hởng BHXH. Khi lập phải phân bổ chi tiết theo từng trờng hợp: nghỉ bản

thân ốm, con ốm, tai nạn lao động, tai nạn rủi ro, thai sản... Trong mỗi

khoản phải phân ra số ngày và số tiền trợ cấp BHXH trả thay lơng.

- Mẫu Phiếu nghỉ hởng BHXH

Phiếu nghỉ hởng BHXH (Giấy chứng nhận nghỉ ốm) đợc sử dụng tại

Công ty theo mẫu sau: (Mặt trớc)

Tên Cơ quan Y tế Ban hành theo mẫu CV

13

Đỗ Đức Hạnh Lớp: K14A1

13

Báo cáo thực tập tiền lơng

.............. Số 90TC/CĐKT ngày 20/7/99 của BTC

Số KB/BA Quyển số: 127

622 Giấy chứng nhận nghỉ ốm Số: 037

Họ và tên: Vũ Lâm Tùng Tuổi: 36

Đơn vị công tác: Công ty TNHH Thơng mại - điện tử Hoàng Sơn

Lý do cho nghỉ: Phẫu thuật xơng khớp gối

Số ngày cho nghỉ: 15ngày(Từ ngày15/12đến hết ngày31/12/2005)

Ngày 14 tháng 12năm 2005

Xác nhận của phụ trách đơn vị

Số ngày nghỉ: 15 ngày

(Ký, Họ tên)

Y bác sĩ KCB

(Đã ký, đóng dấu)

Trần Sơn Hải

(Mặt sau)

Phần BHXH

Số sổ BHXH: 01133943564

1 - Số ngày thực nghỉ đợc hởng BHXH : 15 ngày

2 - Luỹ kế ngày nghỉ cùng chế độ : ngày

3 - Lơng tháng đóng BHXH : 373.933 đồng

4 - Lơng bình quân ngày : đồng

5 - Tỷ lệ hởng BHXH : 75%

6 - Số tiền hởng BHXH : 373.933 đồng

Ngày 14 tháng 12năm 2005

Cán bộ Cơ quan BHXH

(Ký, Họ tên)

Phụ trách BHXH đơn vị

(Ký, Họ tên)

Hồ Ngọc Hà

(Ghi chú: Phần mặt sau căn cứ ghi vào giấy chứng nhận nghỉ ốm hởng

BHXH hoặc giấy ra viện)

1.7.1.2.2 Bảng thanh toán BHXH

Cuối tháng kế toán tính tổng hợp số ngày nghỉ và số tiền trợ cấp cho từng ngời

và cho toàn Công ty, bảng này phải đợc nhân viên phụ trách về chế độ BHXH

14

Đỗ Đức Hạnh Lớp: K14A1

14

Báo cáo thực tập tiền lơng

của Công ty xác nhận và chuyển cho kế toán trởng duyệt chi. Bảng này đợc lập

thành 2 liên: 1 liên gửi cho Cơ quan quản lý Quỹ BHXH cấp trên để thanh

toán số thực chi, 1 liên lu tại phòng kế toán cùng các chứng từ khác có liên

quan..

1.7.2 Cách tính tiền lơng tại Công ty TNHH Thơng mại - điện tử Hoàng

Sơn

Việc tính và trả chi phí lao động có thể thực hiện theo nhiều hình thức khác

nhau, tuỳ theo đặc điểm hoạt động kinh doanh, tính chất công việc và trình độ

quản lý của doanh nghiệp.

Hiện nay Công ty áp dụng một hình thức trả lơng chính. Đó là trả lơng

theo thời gian mà cụ thể là hình thức trả tiền lơng tháng.

Việc xác định tiền lơng phải trả cho ngời lao động căn cứ vào bảng

chấm công trong tháng , hệ số mức lơng (cấp bậc) , phụ cấp trách nhiệm (nếu

có) .

Công thức tiền lơng đợc áp dụng là

T

P

= L

CB

X ( H

SL

+ P

C

+ L

SP

) X N

T

: N

C

Trong đó

T

P

:tiền lơng phải trả trong tháng cho công nhân

L

CB

:lơng cơ bản ( 350.000)

H

SL

: hệ số lơng ( cấp bậc )

P

C

: hệ số phụ cấp

L

SP

: hệ số thởng

N

T

: ngày công thực

N

C

: ngày công theo quy định ( 26 ngày )

Ngoài ra, tuỳ theo tình hình hoạt động kinh doanh của Công ty, nếu

Công ty đạt đợc mức doanh thu theo chỉ tiêu, kế hoạch đề ra thì các cán bộ,

15

Đỗ Đức Hạnh Lớp: K14A1

15

Báo cáo thực tập tiền lơng

công nhân viên trong Công ty sẽ đợc hởng thêm một hệ số lơng của Công ty,

có thể là 1,5 hoặc 2tuỳ theo mức lợi nhuận đạt đợc

Thời gian để tính lơng, tính thởng, phụ cấp, trợ cấp và các khoản khác

phải trả cho ngời lao động là theo tháng.

Ví dụ: Anh Trịnh Văn Sơn, Giám đốc Công ty có hệ số lơng là 4,76;

phụ cấp trách nhiệm là 2 , số ngày công thực tế của anh là 27 công. Ngoài ra,

do hoạt động kinh doanh năm 2005 đạt lợi nhuận cao, hoàn thành vợt mức chỉ

tiêu đề ra nên toàn bộ các cán bộ công nhân viên trong Công ty đợc hởng thêm

một hệ số lơng của Công ty là 0,6. Vậy mức lơng tháng 12/2005 của anh Sơn

sẽ là:

(4,76+2+0,6) x 350.000 x 27 : 26 = (đồng/tháng)

Ngoài chế độ tiền lơng, Công ty còn tiến hành xây dựng chế dộ tiền th-

ởng cho các cá nhân, tập thể có thành tích trong hoạt động kinh doanh nhằm

khuyến khích ngời lao động có nhiều đóng góp hơn cho sự phát triển của Công

ty.

1.7.3 Cách tính và trích lập Quỹ BHXH, Quỹ BHYT, KPCĐ

1.7.3.1 Cách tính

Công ty thực hiện theo đúng chế độ hiện hành của Nhà nớc nh trong trờng

hợp nghỉ việc vì ốm đau, thai sản, tai nạn rủi ro có xác nhận của cán bộ Y tế.

Thời gian nghỉ hởng BHXH sẽ đợc căn cứ nh sau:

* Nếu làm việc trong điều kiện bình thờng mà có thời gian đóng BHXH:

Dới 15 năm sẽ đợc nghỉ 30 ngày/năm.

Từ 15 năm đến 30 năm đợc nghỉ 40 ngày/năm.

Trên 30 năm đợc nghỉ 50 ngày/năm.

* Nếu bị bệnh dài ngày với các bệnh đặc biệt đợc Bộ Y tế ban hành thì

thời gian nghỉ hởng BHXH không quá 180 ngày/năm không phân biệt thời

gian đóng BHXH.

16

Đỗ Đức Hạnh Lớp: K14A1

16

Báo cáo thực tập tiền lơng

* Tỷ lệ hởng BHXH trong trờng hợp này đợc hởng 75% lơng cơ bản.

*Với công thức tính lơng BHXH trả thay lơng nh sau:

Mức lơng

BHXH trả thay

lơng

=

Mức lơng cơ bản

26 ngày

x

Số ngày

nghỉ hởng

BHXH

x

Tỷ lệ hởng

BHXH

Ví dụ : Trong tháng 12/2005, anh Vũ Lâm Tùng là nhân viên thuộc

Phòng kinh doanh sửa chữa của Công ty bị bệnh, có xác nhận của Bác sỹ.

Theo bảng chấm công số ngày công thực tế của anh là 12 ngày, anh nghỉ ốm

15 ngày. Mức lơng cơ bản của anh là 2,98. Theo chế độ hiện hành thì anh đợc

hởng mức lơng BHXH trả thay lơng đợc tính nh sau:

Số tiền lơng BHXH trả

thay lơng

=

2,98 x 290000

26 ngày

x 15 x 75% = 373.933

Vậy anh Tùng sẽ đợc hởng mức lơng BHXH trả thay lơng tháng 12 là

373.933 đồng.

1.7.3.2 Cách trích lập Quỹ BHXH, Quỹ BHYT, KPCĐ

1.7.3.2.1 Quỹ BHXH:

- Dùng để thanh toán cho công nhân viên khi họ bị mất khả năng lao động.

-Đợc trích lập theo tỉ lệ 20% so với quỹ tiền lơng trong đó: 15% là ngời

sử dụng lao động phải nộp và đợc tính vào chi phí kinh doanh, 5% ngời lao

động phải nộp trừ vào lơng.

1.7.3.2.2 Quỹ BHYT:

-Dùng để thanh toán các khoản viện phí, thuốc men cho ngời lao động

khi họ đi khám chữa bệnh.

17

Đỗ Đức Hạnh Lớp: K14A1

17

Báo cáo thực tập tiền lơng

-Đợc trích lập theo tỉ lệ 3% so với quỹ tiền lơng trong đó: 2% là ngời sử

dụng lao động phải nộp và đợc tính vào chi phí kinh doanh, 1% ngời lao động

phải nộp trừ vào lơng.

1.7.3.2.3 Kinh phí công đoàn:

- Dùng để thanh toán cho các khoản chi tiêu của tổ chức công đoàn tại

đơn vị và tổ chức công đoàn cấp trên.

Đợc trích lập theo tỉ lệ 2% so với tiền lơng và toàn bộ kinh phí này ngời

sử dụng lao động phải chịu và tính vào chi phí kinh doanh trong đó 1%

giữ lại cho công đoàn đơn vị, còn 1% nộp cho công đoàn cấp trên.

2. Thực tế công tác kế toán tiền lơng tại Công ty TNHH Thơng

mại - điện tử Hoàng Sơn

2.1 Các chứng từ có liên quan đến việc tính lơng

- Bảng thanh toán tạm ứng của Công ty tháng 12 năm 2005 :

- Phiếu chi số 20 quyển 04

- Bảng chấm công của Công ty tháng 12 năm 2005

- Bảng tính lơng của Công ty tháng 12/2005

- Phiếu chi số 32 quyển 04

Để đảm bảo đời sống sinh hoạt cho các cán bộ, công nhân viên trong

Công ty, Công ty đã tạm ứng lơng kỳ I cho các cán bộ, công nhân viên trong

Công ty . Tuỳ thuộc vào mức lơng cơ bản của từng ngời mà họ có thể ứng lơng

theo nhu cầu của mình nhng không đợc vợt quá mức lơng cơ bản của

Cụ thể trong tháng 12/2005 có bảng thanh toán tạm ứng lơng Kỳ I nh sau:

18

Đỗ Đức Hạnh Lớp: K14A1

18

Báo cáo thực tập tiền lơng

Bảng thanh toán tạm ứng lơng kỳ I

Tháng 12/2005

Đơn vị: Công ty TNHH Thơng mại - điện tử Hoàng Sơn

Stt Họ và tên Phòng Tạm ứng kỳ I Ký nhận

Trịnh Văn Sơn

GĐ

400000

Đỗ Thắng

PGĐ

300000

Nguyễn Duy Mạnh

Kinh doanh

300000

Trần Văn Minh

Kinh doanh

200000

Nguyễn Thị Hoa

Kinh doanh

200000

Vũ Thuý Hà

Kế toán

200000

Lại Anh Th

Kế toán

200000

Lê Văn HảI

Kinh doanh

200000

Vũ Thanh Hằng

Kinh doanh

200000

Nguyễn Quỳnh Chi

Kinh doanh

200000

Hồ Sỹ Lợi

Kinh doanh

400000

Vũ Lâm Tùng

Hành chính

300000

Bùi Hữu Hoan

Hành chính

300000

Vũ Kim Thoa

Kế toán

300000

Ngô Sỹ Liên

Kế toán

200000

19

Đỗ Đức Hạnh Lớp: K14A1

19

Báo cáo thực tập tiền lơng

Đào Thu Hằng

Kinh doanh

200000

Đinh Thanh Huyền

Kế toán

200000

Hồ Ngọc Hà

Kế toán

200000

Trần Quang Huy

Kinh doanh

200000

Cộng: 4.700.000

Ngời lập biểu Kế toán Trởng Thủ trởng đơn vị

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên)

Hồ Ngọc Hà Vũ Thuý Hà TrịnhVăn Sơn

Trong bảng thanh toán tạm ứng lơng kỳ I có số tiền tạm ứng cho :

- Bộ phận kinh doanh (TK 641) : 2.100.000

- Bộ phận quản lý (TK 642) : 2.600.000

Căn cứ vào bảng thanh toán tạm ứng tiền lơng kỳ I, kế toán tiền lơng lập

phiếu chi tạm ứng lơng kỳ I:

Đơn vị: Công ty TNHH

Thơng mại - điện tử

Hoàng Sơn

Địa chỉ:609 Trơng Định

Telefax:

Phiếu chi

Ngày15tháng12 năm 2005

Quyển số: 04

Số: 20

NợTK 334

CóTK1111

Mẫu số: 02-TT

QĐ số 1141-TC/QĐ/CĐKT

Ngày 1tháng 11năm1995

của Bộ Tài chính

Họ tên ngời nhận tiền: Hồ Ngọc Hà

Địa chỉ: Phòng Kế toán

Lý do chi: Thanh toán tạm ứng lơng kỳ I tháng12/2005

Số tiền: 4.700.000 (Viết bằng chữ) Bốn triệu bảy trăm ngàn đồng chẵn

20

Đỗ Đức Hạnh Lớp: K14A1

20

Báo cáo thực tập tiền lơng

Kèm theo: 01 chứng từ gốc: Bảng tạm ứng tiền lơng kỳ I tháng 12/2005.

Đã nhận đủ số tiền (viết bằng chữ): Bốn triệu bảy trăm ngàn đồng chẵn.

Ngày 15 tháng 12 năm 2005

Thủ trởng đơn vị

(Ký, họ tên, đóng dấu)

Trịnh Văn Sơn

Kế toán trởng

(Ký, họ tên)

Ngời lập phiếu

(Ký, họ tên)

Ngời nhận

(Ký, họ tên)

Hồ Ngọc Hà

Thủ quỹ

(Ký, họ tên)

Căn cứ vào bảng chấm công của Công ty tháng 12 năm 2005, kế toán tiền

lơng lập bảng tính lơng của Công ty tháng 12/2005

21

Đỗ Đức Hạnh Lớp: K14A1

21

Báo cáo thực tập tiền lơng

Bảng tính luơng tháng 12 năm 2005

22

Đỗ Đức Hạnh Lớp: K14A1

22

Báo cáo thực tập tiền lơng

Trong bảng tính lơng của Công ty tháng 12/2005có số tiền cho :

+ Tổng số lơng phải trả : 23.027.308

- Bộ phận kinh doanh (TK 641) : 8.788.500

- Bộ phận quản lý (TK 642) : 14.238.808

+ Tổng số lơng còn lại sau khi trừ đi các khoản giảm trừ phải trả : 16.945.669

- Bộ phận kinh doanh (TK 641) : 6.161.190

- Bộ phận quản lý (TK 642) : 10.784.479

23

Đỗ Đức Hạnh Lớp: K14A1

Stt Họ và tên Chức vụ

Số

công

Hệ

số

lơng

Lơng

CB

Hệ

số

phụ

cấp

Hệ

số

thởng

Tổng cộng

Các khoản giảm trừ

Còn

BHXH BHYT Tạm ứng

1 Nguyễn Thanh Hoà GĐ 27 4.76 350000 2 0.6 2.675.077 133.754 26.751 400.000

2114572

2 Đỗ Thắng PGĐ 27 4.16 350000 1.5 0.6 2.275.269 113.763 22.753 300.000

1838753

3 Nguyễn Duy Mạnh NV 27 2.02 350000 0.6 952.269 47.613 9.523 300.000

595133

4 Trần Văn Minh NV 27 2.36 350000 0.6 1.075.846 53.792 10.758 200.000

811295

5 Nguyễn Thị Hoa NV 27 2.34 350000 0.6 1.068.577 53.429 10.686 200.000

804462

6 Vũ Thuý Hà KTT 27 3 350000 1 0.6 1.671.923 83.596 16.719 200.000

1371608

7 Lại Anh Th NV 27 3 350000 0.6 1.308.462 65.423 13.085 200.000

1029954

8 Lê Văn Hải NV 27 2.02 350000 0.6 952.269 47.613 9.523 200.000

695133

9 Vũ Thanh Hằng NV 27 1.96 350000 0.6 930.462 46.523 9.305 200.000

674634

10 Nguyễn Quỳnh Chi NV 27 2.8 350000 0.6 1.235.769 61.788 12.358 200.000

961623

11 Hồ Sỹ Lợi NV 27 1.76 350000 0.6 857.769 42.888 8.578 400.000

406303

12 Vũ Lâm Tùng TP 12 2.98 350000 1 0.6 739.846 36.992 7.398 300.000

395455

13 Bùi Hữu Hoan PP 27 2.36 350000 0.5 0.6 1.257.577 62.879 12.576 300.000

882122

14 Vũ kim Thoa NV 27 2.98 350000 0.6 1.301.192 65.060 13.012 300.000

923121

15 Ngô Sỹ Liên NV 27 2.16 350000 0.6 1.003.154 50.158 10.032 200.000

742965

16 Đào Thu Hằng NV 27 1.76 350000 0.6 857.769 42.888 8.578 200.000

606303

17 Đinh Thanh Huyền NV 27 1.96 350000 0.6 930.462 46.523 9.305 200.000

674634

18 Hồ Ngọc Hà NV 27 2.36 350000 0.6 1.075.846 53.792 10.758 200.000

811295

19 Trần Quang Huy NV 27 1.76 350000 0.6 857.769 42.888 8.578 200.000

606303

Cộng

23,027,308 1,151,365 230,273 4,700,000 16,945,669

23

Báo cáo thực tập tiền lơng

Ngày 31/12, Công ty thanh toán nốt số tiền lơng còn lại cho cán bộ công nhân

viên sau khi đã trừ đi 5% BHXH, 1%BHYT. Kế toán tiền lơng lập phiếu chi thanh

toán tiền lơng Kỳ II tháng 12/2005cho Công ty:

24

Đỗ Đức Hạnh Lớp: K14A1

24

Báo cáo thực tập tiền lơng

Đơn vị: Công ty TNHH Th-

ơng mại - điện tử Hoàng

Sơn

Địa chỉ:609 Trơng Định

Telefax:

Phiếu chi

Ngày 31tháng12 năm 2005

Quyển số: 04

Số: 32

NợTK 334

CóTK1111

Mẫu số: 02-TT

QĐ số 1141-TC/QĐ/CĐKT

Ngày 1tháng 11năm1995

của Bộ Tài chính

Họ tên ngời nhận tiền: Hồ Ngọc Hà

Địa chỉ: Phòng Kế toán

Lý do chi: Thanh toán lơng kỳ II tháng12/2005

Số tiền: 16.945.669

(Viết bằng chữ) Mời sáu triệu chín trăm bốn mơi năm nghìn sáu trắm sáu mơi chín

đồng

Kèm theo: 01 chứng từ gốc: Bảng thanh toán tiền lơng kỳ II tháng 12/2005.

Đã nhận đủ số tiền 16.945.669

(viết bằng chữ): Mời sáu triệu chín trăm bốn mơi năm nghìn sáu trắm sáu mơi chín

đồng

Ngày 31tháng 12 năm 2005

Thủ trởng đơn vị

(Ký, họ tên, đóng dấu)

Trịnh Văn Sơn

Kế toán trởng

(Ký, họ tên)

Ngời lập phiếu

(Ký, họ tên)

Ngời nhận

(Ký, họ tên)

Hồ Ngọc Hà

Thủ quỹ

(Ký, họ tên)

25

Đỗ Đức Hạnh Lớp: K14A1

25