Tài liệu THUẾ XUẤT, NHẬP KHẨU pdf

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (132.38 KB, 7 trang )

THUẾ XUẤT, NHẬP KHẨU

I. Khái niệm: Thuế xuất, nhập khẩu chủ yếu là một loại thuế gián thu, thuế xuất nhập khẩu đánh vào đối

tượng là các hàng hóa được phép xuất nhập khẩu của một quốc gia. Đây là loại thuế có mối liên hệ trực tiếp

đến hoạt động thương mại quốc tế. Thuế xuất, nhập khẩu được áp dụng tại các quốc gia nhằm hướng đến

các mục tiêu sau:

-Xây dựng hàng rào thuế quan nhằm bảo hộ sản xuất trong nước trước sự cạnh tranh của các hàng hóa nhập

khẩu. Bảo hộ lợi thế cạnh tranh của hàng hóa nội địa chính là đặc điểm nổi bậc của thuế xuất nhập khẩu,

trong đó thuế nhập khẩu đóng vai trò quyết định.

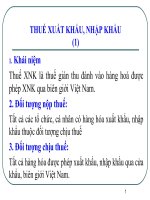

Đồ thị phân tích

(P)Giá

Cung

P . . . . . . . . . . . . . . .. . . . . O

A . . . . . . . . . . . . . B. . . . . . . . . .. .. . C

H . . . . . . . . G.. . . .F. . .. . .. Qo. . . . .E. . . …… D

Cầu

(Q) Lượng

Theo dõi trên đồ thị ta nhận thấy:

Tại điểm cân bằng O, do chưa có sự cạnh thay của hàng ngoại nhập, mức giá của hàng hóa nội địa là Po và

nhu cần tiêu dùng đối với loại hàng hóa này là HQo.

Do sự chênh lệch về lợi thế phân bổ nguồn lực, sự tiến bộ trong khoa học kỹ thuật, trình độ quản lý . . . Một

số quốc gia khác có khả năng sản xuất cùng mặt hàng nói trên có chất lượng tương đương hoặc cao hơn

nhưng với chi phí sản xuất thấp hơn và giá bán của sản phẩm này trên thị trường thế giới là H<<Po. Nếu

hàng hóa này được tự do nhập khẩu vào thị trường nội địa mà không có sự tác động của thuế nhập khẩu.

Khi đó, mức giá của hàng ngoại nhập thấp hơn nhiều so với hàng nội địa, do giá hạ nên nhu cầu sẽ tăng lên

HD = HQo + QoD. Dù nhu cầu hàng hóa tăng lên, nhưng thị phần của các nhà sản xuất nội địa bị thu hẹp do

sự cạnh tranh về giá của hàng ngoại nhập, sản xuất nội địa chỉ chiếm được thị phần HG < HQo; Phần thị

phần còn lại GD sẽ do các nhà cung cấp hàng ngoại nhập chiếm giữ. Như vậy, cạnh tranh về giá của hàng

ngoài nhập đã khiến cho người tiêu dùng chuyển sang lựa chọn hàng ngoại nhập thay vì tiêu dùng hàng nội

địa như trước đây. Sự cạnh tranh tự do này buộc các nhà sản xuất nội địa phải tìm giải pháp hạ thấp chi phí

1

sản xuất, giảm giá bán từ Qo xuống H, chỉ một số rất ít nhà sản xuất có khả năng thực hiện điều này, phần

lớn các nhà sản xuất nội địa sẽ phải phá sản do không đủ năng lực cạnh tranh. Trong một chừng mực nào

đó, chúng ta có thể kết luận: mặt hàng ngoại nhập này với sự cạnh tranh tuyệt đối về giá đã bóp chết ngành

sản suất nội địa.

Nhà nước với vai trò người bảo hộ sản xuất nội địa sẽ dùng chính sách thuế nhập khẩu để hạn chế đến mức

thấp nhất những thiệt hại do hàng ngoại nhập gây ra cho nhà sản xuất nội địa. Một khoản thuế nhập khẩu T

sẽ được áp đặt lên mặt hàng này. Mức thuế nhập khẩu T cao hay thấp tuỳ thuộc vào từng mặt hàng cũng

như mức độ bảo hộ sản xuất nội địa của nhà nước đối với ngành nghề đó. Nhà nước có thể qui định mức

mức thuế nhập khẩu rất cao, để ngăn cản hoàn toàn hàng ngoại nhập, bảo hộ tuyệt đối cho sản xuất nội địa.

Cũng có khả năng mức thuế suất này giao động ở mức vừa phải, chỉ ngăn cản tương đối hàng hóa ngoại

nhập, bảo hộ có giới hạn đối với sản xuất nội địa. Thuế nhập khẩu T có tác dụng làm tăng giá bán của hàng

ngoại nhập từ H tăng lên A. Giá bán của hàng ngoại nhập tăng lên làm cho nhu cầu đối với hàng ngoại nhập

giảm đi, ngược lại người tiêu dùng sẽ tìm đến hàng nội địa nhiều hơn. Do tăng giá, nhu cầu của mặt hàng

này sẽ giảm xuống AC<HD. Tuy nhiên, thị nhu cầu tiêu dùng hàng nội địa sẽ tăng lên AB > HG, nhu cầu

tiêu dùng hàng ngoại nhập lại giảm xuống BC< GD. Nhà sản xuất nội địa có điều kiện mở rộng thị phần,

mở rộng qui mô sản xuất và thiệt hại đối với ngành sản xuất mặt hàng này sẽ ít hơn trong trường hợp không

có sự tác động của thuế nhập khẩu.

- Kiểm soát và điều tiết hàng nhập khẩu, khuyến khích xuất khẩu để góp phần cân bằng thị trường nội địa,

cân bằng cán cân thương mại và tiết kiệm ngoại tệ.

- Thể hiện quyền lực chính trị, vị thế của các quốc gia trong các mối quan hệ thương mại song phương, đa

phương.

- Góp phần tạo khoản thu, cân đối Ngân Sách Nhà Nước.

II. Nội dung cơ bản của Luật thuế Xuất, Nhập khẩu Việt Nam:

1. Đối tượng chịu thuế:

Tất cả hàng hóa xuất, nhập khẩu qua cửa khẩu, biên giới Việt Nam và hàng hóa đưa từ thị trường trong

nước vào khu phi thuế quan và từ khu phi thuế quan vào thị trường trong nước đều thuộc diện chịu thuế

xuất, nhập khẩu(trừ một số trường hợp đặc biệt không thuộc diện chịu thuế xuất, nhập khẩu).

2. Đối tượng không thuộc diện chịu thuế:

+ Hàng vận chuyển quá cảnh, chuyển khẩu qua cửa khẩu, biên giới.

+ Hàng hóa từ khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, kho ngoại quan xuất khẩu ra nước ngoài.

+ Hàng hóa đưa từ khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, kho ngoại quan này sang khu chế

xuất, doanh nghiệp chế xuất, kho bảo thuế, kho ngoại quan khác trong lãnh thổ Việt Nam.

2

+Hàng từ nước ngoài nhập vào khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, kho ngoại quan.

+Hàng viện trợ nhân đạo, viện trợ không hoàn lại

+Hàng hóa là phần dầu khí thuộc thuế tài nguyên của Nhà nước khi xuất khẩu

3. Đối tượng nộp thuế:

- Tất cả tổ chức, cá nhân có hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế đều là đối tượng nộp

thuế xuất nhập khẩu.

- Trường hợp xuất khẩu, nhập khẩu ủy thác thì tổ chức nhận ủy thác chịu trách nhiệm nộp thuế xuất khẩu,

thuế nhập khẩu hộ cho tổ chức ủy thác xuất, nhập khẩu.

- Các đại lý làm thủ tục hải quan được đối tượng nộp thuế ủy quyền nộp thuế

- Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thay

thế cho đối tượng nộp thuế.

- Trường hợp các tổ chức bảo lãnh thuế xuất nhập khẩu cho các đối tượng phải nộp thuế. Nếu các đối tượng

được bảo lãnh không thực hiện nghĩa vụ nộp thuế thì các tổ chức bảo lãnh phải nộp thuế cho Nhà nước.

4. Căn cứ tính thuế:

4.1 Tổng số đơn vị hàng hóa thực tế xuất, nhập khẩu: Đây là căn cứ lượng hóa quan trọng đầu tiên trong

qui trình tính thuế. Tổng số đơn vị hàng hóa xuất khẩu, nhập khẩu làm căn cứ tính thuế là tổng đơn vị từng

mặt hàng thực tế xuất khẩu, nhập khẩu.

4.2 Giá tính thuế:

Giá tính thuế đối với hàng hóa xuất khẩu: là giá bán cho khách hàng tại cửa khẩu xuất(giá FOB, giá

DAF), không bao gồm chi phí vận tải (F) và phí bảo hiểm (I).

Giá tính thuế đối với hàng hóa nhập khẩu : là giá mua thực tế phải trả hoặc đã trả tính đến cửa

khẩu nhập khẩu đầu tiên(là cảng đích ghi trên vận tải đơn hoặc ghi trên hợp đồng).

3

+ Giá tính thuế phải qui đổi ra đồng Việt Nam. Tỷ giá xác định căn cứ theo tỷ giá giao dịch bình quân trên

thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố được đăng trên Báo Nhân dân

hàng ngày hoặc đưa tin trên trang điện tử hàng ngày của Ngân hàng Nhà nuớc Việt nam. Trường hợp đối

tượng nộp thuế muốn nộp thuế bằng ngoại tệ thì phải nộp bằng ngoại tệ tự do chuyển đổi do Ngân hàng

Nhà nước Việt Nam công bố.

4.3 Thuế suất

4.3.1 Thuế suất theo tỷ lệ phần trăm:

4.3.1.1 Thuế suất đối với hàng hóa xuất khẩu : Xác định căn cứ theo Biểu thuế Xuất khẩu do Bộ tài chính

ban hành. Hầu hết là các mặt hàng chưa chế biến hoặc các nguyên liệu cần hạn chế xuất khẩu.

4.3.1.2 Thuế suất đối với hàng hóa nhập khẩu : bao gồm thuế suất thông thường, thuế suất ưu đãi và thuế

suất ưu đãi đặc biệt

Thuế suất thông thường: áp dụng cho các hàng hóa nhập khẩu có xuất xứ từ quốc gia hoặc khối quốc gia

chưa thực hiện đối xử tối huệ quốc trong quan hệ thương mại hoặc chưa thực hiện ưu đãi đặc biệt về thuế

nhập khẩu với Việt Nam. Thuế suất thông thường = 1,5 lần thuế suất ưu đãi.

Thuế suất ưu đãi : áp dụng cho các hàng hóa nhập khẩu có xuất xứ từ quốc gia hoặc khối quốc gia thực

hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam. Thuế suất ưu đãi được xác định căn cứ

vào Biểu thuế nhập khẩu ưu đãi do Bộ tài chính ban hành.

Thuế suất ưu đãi đặc biệt : áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ các quốc gia hoặc khối quốc

gia cùng với Việt nam thực hiện ưu đãi đặc biệt về thuế nhập khẩu theo thể chế khu vực thương mại tự do,

liên minh thuế quan hoặc để tạo thuận lợi cho giao lưu thương mại biên giới và các trường hợp ưu đãi đặc

biệt khác. Thuế suất ưu đãi đặc biệt được xác định căn cứ theo biểu thuế nhập khẩu áp dụng cho các chương

trình ưu đãi đặc biệt thuế nhập khẩu.

4.3.2 Thuế suất tuyệt đối: là mức thuế tuyệt đối qui định trên một đơn vị hàng.

4.4. Công thức tính thuế:

4.4.1 Hàng hóa áp dụng thuế suất theo tỷ lệ phần trăm:

Thuế xuất khẩu Số lượng Đơn Vị từng Đơn giá tính thuế

Phải nộp = mặt hàng thực tế xuất khẩu x ( giá FOB, DAF ) x thuế suất x TG

ghi trong Tờ khai hải quan

4

Thuế nhập khẩu Số lượng Đơn Vị từng

Phải nộp = mặt hàng thực tế nhập khẩu x đơn giá tính thuế x thuế suất x TG

ghi trong Tờ khai hải quan

4.4.2 Hàng hóa áp dụng thuế tuyệt đối:

Số thuế xuất, nhập Số lượng đơn vị từng mặt hàng Mức thuế tuyệt

khẩu phải nộp = thực tế xuất khẩu, nhập khẩu x đối quy định

ghi trong Tờ khai hải quan trên một đơn vị.

5. Miễn giảm thuế, hoàn thuế

5.1 Miễn, giảm thuế

a. Hàng tạm nhập tái xuất, tạm xuất tái nhập để dự hội chợ triễn lãm.

b. Hàng là tài sản di chuyển được miễn thuế trong định mức; hàng hóa trong tiêu chuẩn hành lý miễn thuế

của khách xuất, nhập cảnh tại các cửa khẩu Việt Nam.

c. Hàng hóa được hưởng tiêu chuẩn miễn trừ ngoại giao.

d. Hàng vật tư, nguyên liệu, hàng mẫu nhập khẩu để gia công cho nước ngoài, máy móc, thiết bị phục vụ

trực tiếp cho hợp đồng gia công, sản phẩm gia công xuất trả cho chủ hàng, sản phẩm hoàn chỉnh nhập khẩu

để gắn vào sản phẩm gia công hoặc đóng chung với sản phẩm gia công thành mặt hàng đồng bộ, ling kiện,

phụ tùng nhập khẩu để làm hàng hóa bảo hành cho sản phẩm xuất khẩu.

e. Hàng hóa nhập khẩu để tạo tài sản cố định của dự án khuyến khích đầu tư , dự án đầu tư bằng nguồn vốn

ODA.

f. Giống cây trồng, vật nuôi được phép nhập khẩu để thực hiện dự án đầu tư trong lĩnh vực nông nghiệp,

lâm nghiệp, ngư nghiệp.

g. Hàng hóa nhập khẩu của doanh nghiệp BOT và nhà thầu phụ để thực hiện dự án BOT, BTO, BT.

h. Hàng hóa nhập khẩu để phục vụ hoạt động dầu khí

k. Tàu biển xuất khẩu, máy móc, trang thiết bị nhập khẩu để tạo tài sản cố định, nguyên liệu, vật tư, bán

thành phẩm phục vụ cho việc đóng tàu mà trong nước chưa sản xuấr được

m. Nguyên liệu, vật tư nhập khẩu phục vụ trực tiếp cho hoạt động sản xuất phần mềm mà trong nước chưa

sản xuất được.

n. Hàng hóa nhập khẩu để sữ dụng trực tiếp cho hoạt động nghiên cứu khoa học và phát triển công nghệ,

bao gồm: Máy móc, thiết bị, phụ tùng, vật tư, phương tiện vận tải trong nước chưa sản xuất được, công

nghệ trong nước chưa tạo ra được; tài liệu, sách, báo, tạp chí khoa học và các nguồn tin điện tử về khoa học

công nghệ.

5