báo cáo thực tâp hoàn chỉnh

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (316.06 KB, 43 trang )

CHƯƠNG 1: TỔNG QUAN VỀ NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN

NÔNG THÔN VIỆT NAM - CHI NHÁNH PHÚ MỸ HƯNG.

1.1 Khái quát về lịch sử hình thành và phát triển của chi nhánh Ngân Hàng Nông

Nghiệp Và Phát Triển Nông Thôn Phú Mỹ Hưng.

1.1.1 Quá trình hình thành và phát triển của chi nhánh Ngân Hàng Nông

Nghiệp Và Phát Triển Nông Thôn Phú Mỹ Hưng.

Tên đơn vị: chi nhánh Ngân hàng Nông Nghiệp và Phát Triển Nông Thôn Phú

Mỹ Hưng.

Tên giao dịch : Agribank Phú Mỹ Hưng

Địa chỉ trụ sở : Agribank Phú Mỹ Hưng - tòa nhà Beautifut 2 – 77 Hoàng Văn

Thái – Phường Tân Phú - Quận 7 – TP.HCM

Điện thoại : (083).4103117 – 4103118 – 4103119 Fax : 4131999

Email :

Giấy phép kinh doanh số : 4116001093

Agribank Phú Mỹ Hưng là chi nhánh cấp 1 trực thuộc NHNo&PTNT Việt Nam

được thành lập theo Quyết định số 1267/QĐ/HĐQT – TCCB ngày 26/11/2007 của Chủ

Tịch Hội đồng quản trị NHNo&PTNT Việt Nam và giấy phép kinh doanh số 4116001093

ngày 04/12/2007 của sở kế hoạch đầu tư Thành Phố Hồ Chí Minh. Agirbank Phú Mỹ

Hưng chính thức hoạt động từ ngày 03/12/2007 và khai trương vào ngày 18/01/2008.

Với phương châm “ góp phần gia tăng lợi ích của khách hàng, là niềm tự hào của

đô thị văn minh” , Agribank Phú Mỹ Hưng mong muốn góp phần vào sự phát triển các

tiện ích phục vụ người dân đang sinh sống và làm việc tại khu đô thị mới Phú Mỹ Hưng

1.1.2 Chức năng, nhiệm vụ của Agribank Phú Mỹ Hưng.

Agribank Phú Mỹ Hưng là đại diện của NHNo&PTNT Việt Nam tại khu đô thị

mới Phú Mỹ Hưng, thực hiện các nhiệm vụ cung cấp tín dụng, thu hút đầu tư….mà

NHNo&PTNT Việt Nam giao phó thông qua các nghiệp vụ sau :

- Nghiệp vụ tiền gởi/ Tài Khoản.

- Nghiệp vụ tín dụng.

- Cho vay doanh nghiệp.

- Cho vay cá nhân, hộ gia đình.

1

- Cho vay tiêu dùng, du học, dự án đầu tư.

- Nghiệp vụ bảo lãnh, chiết khấu.

- Thanh toán quốc tế.

- Phone banking, Chuyển tiền nhanh trong và ngoài nước.

- Thẻ ATM, thẻ ghi nợ, thẻ tín dụng nội địa.

- Cung cấp dịch vụ kiểm ngân tại chỗ, dịch vụ thu hộ, chi hộ theo yêu cầu của khách

hàng.

Ngoài ra Agribank Phú Mỹ Hưng còn thực hiện các dịch vụ tài chính ngân hàng hiện

đại khác.

1.2 Cơ cấu tổ chức và bộ máy quản lý của ngân hàng Nông Nghiệp và Phát Triển

Nông Thôn – chi nhánh Phú Mỹ Hưng.

1.2.1 Sơ đồ tổ chức của Agribank Phú Mỹ Hưng.

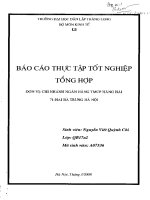

Sơ đồ 1.1 : cơ cấu tổ chức bộ máy điều hành của Agribank Phú Mỹ Hưng.

(nguồn phòng hành chính nhân sự)

2

Giám đốc

Phó giám đốc Phó giám đốc

P

h

ò

n

g

h

à

n

h

c

h

í

n

h

n

h

â

n

s

ự

P

h

ò

n

g

k

ế

t

o

á

n

n

g

â

n

q

u

ỹ

P

h

ò

n

g

k

ế

h

o

ạ

c

h

k

i

n

h

d

o

a

n

h

P

h

ò

n

g

g

i

a

o

d

ị

c

h

P

h

ò

n

g

d

ị

c

h

v

ụ

&

m

a

r

k

e

t

i

n

g

P

h

ò

n

g

k

i

ể

m

s

o

á

t

n

ộ

i

b

ộ

Nhận xét: sơ đồ tổ chức của Agribank Phú Mỹ Hưng khá chặt chẽ với nhiều

phòng ban chuyên môn nghiệp vụ , phòng giao dịch dưới sự điều hành thống nhất của ban

giám đốc. với sơ đồ tổ chức này Agribank Phú Mỹ Hưng đã xây dựng được một hệ thống

kinh doanh va cơ cấu nguồn nhân lực chắc chắn, đồng bộ.

• Cơ cấu lao động của chi nhánh:

Bảng 1.1: cơ cấu lao động tại chi nhánh giai đoạn 2007 – 2009

2007 2008 2009

Phân theo giới tính

Nam 15 22 26

Nữ 21 32 33

Phân theo trình độ chuyên môn

Trên đại học 1 3 2

Đại học 28 39 45

Cao đẳng, trung cấp 6 4 5

Sơ cấp và khác 1 5 5

Tổng nguồn nhân lực 36 54 59

(nguồn: phòng hành chính nhân sự)

Lực lượng lao động của ngân hàng đa số là nhân viên trẻ, có trình độ chuyên môn

cao, được đào tạo bài bản, có lòng nhiệt huyết và hăng say với nghề. Bên cành đó vơi sự

lảnh đạo sáng suốt quyết đoán của BGĐ đã giúp ngân hàng vượt qua những khó khăn trở

ngại trong những năm qua, không chỉ quan tâm đến tình hình hoạt động kinh doanh của

ngân hàng, BGĐ luôn quan tâm hướng dẫn đào tạo nâng cao nghiệp vụ cho CB – CNV

nhằm tạo ra những người tiếp nối trong tương lai.

• Chức năng, nhiệm vụ của các phòng ban trong ngân hàng Nông Nghiệp và

Phát Triển Nông Thôn Việt Nam – chi nhánh Phú Mỹ Hưng.

- Giám đốc Agribank Phú Mỹ Hưng :

Giám đốc chịu trách nhiệm chung công việc kinh doanh của Agribank Phú Mỹ

Hưng và thường xuyên chỉ đạo, hướng dẫn, đôn đốc kiểm tra việc triển khai, thực hiện

công việc chủa phó giám đốc.

3

Tại các cuộc họp ban giám đốc hoặc các cuộc hợp giao ban, giám đốc thông qua

các chủ trương, chính sách và quan điểm của Đảng, nhà nước, ngân hàng nhà nước Việt

Nam và NHNo&PTNT Việt Nam có liên quan đến hoạt động kinh doanh của Agribank

Phú Mỹ Hưng.

- Phó giám đốc Agribank Phú Mỹ Hưng:

Phó giám đốc là người giúp việc của giám đốc điều hành công việc kinh doanh của

Agribank Phú Mỹ Hưng, trực tiếp phụ trách một số lĩnh vực nghiệp vụ theo sự phân

công của giám đốc và thực hiện giải quyết một số công việc đột xuất khác do giám đốc

giao.

- Phòng kế hoạch kinh doanh:

+ Bộ phận làm công tác kế hoạch tổng hợp:

Trực tiếp quản lý, cân đối nguồn vốn đảm bảo các cơ cấu về kỳ hạn, loại tiền tệ,

loại tiền gửi…và quản lý các hệ số an toàn theo quy định. Tham mưu cho giám đốc điều

hành nguồn vốn, chịu trách nhiệm đề xuất chiến lược huy động vốn tại địa phương và giải

pháp phát triển nguồn vốn.

Là đầu mối tham mưu cho giám đốc xây dựng kế hoạch kinh doanh ngắn hạn,

trung hạn và dài hạn theo định hướng kinh doanh của NHNo&PTNT Việt Nam.

Chịu trách nhiệm về quản lý rủi ro trong lĩnh vực nguồn vốn, cân đối vốn và kinh

doanh tiền tệ theo quy chế, quy trình quản lý rủi ro, quản lý tài sản, nợ (rủi ro lãi suất, tỷ

giá kỳ hạn ).

+ Bộ phận làm công tác tín dụng:

Tham mưu cho giám đốc xây dựng chiến lượt khách hàng tín dụng, phân loại

khách hàng và đề xuất các chính sách ưu đãi đối với từng loại khách hàng nhằm mở rộng

theo hướng đầu tư tín dụng khép kín, an toàn và đạt hiệu quả cao.

Thẩm định các dự án, hoàn thiện hồ sơ trình giám đốc theo phân cấp ủy quyền.

Thường xuyên phân loại dư nợ, phân tích nợ quá hạn, tìm nguyên nhân và đề xuất

hướng khắc phục.

Giới thiệu các sản phẩm tín dụng, dịch vụ cho khách hàng, chăm sóc, tiếp nhận yêu

cầu và ý kiến phản hồi của khách hàng.

+ Bộ phận làm công tác kinh doanh ngoại hối:

4

Thực hiện các nghiệp vụ kinh doanh ngoại tệ (mua – bán, chuyển đổi ) thanh toán

quốc tế trực tiếp theo quy định thông qua mạng SWIFT NHNo&PTNT Việt Nam.

Cung cấp các nghiệp vụ tín dụng, bảo lãnh ngoại tệ có liên quan đến thanh toán

quốc tế, kiều hối, chuyển tiền và mở tài khoản khách hàng nước ngoài.

- Phòng kế toán ngân quỹ:

Trực tiếp hạch toán kế toán, hạch toán thống kê và thanh toán theo quy định của

Ngân Hàng nhà nước và NHNo&PTNT Việt Nam.

Xây dựng chỉ tiêu kế hoạch tài chính, giao khoán quỹ tiền lương, quyết toán kế

hoạch thu, chi tài chính, quỹ tiền lương đối với các chi nhánh trên địa bàn trình lên

NHNo&PTNT cấp trên phê duyệt.

Thực hiện nghiệp vụ thanh toán trong và ngoài nước theo quy định.

- Phòng hành chánh nhân sự:

Lưu trữ các văn bản pháp luật có liên quan đến ngân hàng và các văn bản định chế

của NHNo&PTNT Việt Nam. Trực tiếp quản lý con dấu, thực hiện công tác hành chính,

văn thư, lễ tân, phương tiện giao thông, bảo vệ, y tế của Agribank Phú Mỹ Hưng.

Trực tiếp thực hiện chế độ tiền lương, chế độ bảo hiểm, quản lý lao động, theo dõi

thực hiện nội quy lao động, thỏa ước lao động tập thể.

Xây dựng kế hoạch, chương trình tuyển dụng đào tạo, khen thưởng, bổ nhiệm,

miễn nhiệm, kỹ luật cán bộ, nhân viên trong phạm vi phân cấp ủy quyền của Tổng giám

đốc NHNo&PTNT Việt Nam.

- Phòng kiểm tra kiểm soát nội bộ:

Tổ chức thực hiện kiểm tra kiểm soát theo đề cương, chương trình công tác kiểm

tra kiểm toán của NHNo&PTNT Việt Nam và kế hoạch kiểm tra kiểm toán của chi nhánh,

nhằm đảm bảo an toàn trong hoạt động kinh doanh ngay tại hội sở và các chi nhánh phụ

thuộc.

Tổ chức kiểm tra, xác minh, tham mưu cho giám đốc giải quyết đơn thư thuộc

thẩm quyền, làm nhiệm vụ thường trực ban chống tham nhũng, tham mưu cho lãnh đạo

trong hoạt động chống tham nhũng, tham ô, lãng phí và thực hành tiết kiệm tại chi nhánh.

- Phòng dịch vụ và marketing:

+ Bộ làm công tác dịch vụ và marketing:

5

Trực tiếp thực hiện công việc giao dịch với khách hàng, tiếp thị, giới thiệu sản

phẩm, dịch vụ ngân hàng.

Đề xuất, tham mưu với giám đốc về chính sách phát triển, sản phẩm, dịch vụ ngân

hàng mới, cải tiến quy trình giao dịch, phục vụ khách hàng.

Triển khai các phương án tiếp thị, thông tin tuyên truyền, xây dựng kế hoạch

quảng bá thương hiệu, lập kế hoạch kết hợp vơi các cơ quan báo chí truyền thông quảng

bá hoạt động của chi nhánh và của NHNo&PTNT Việt Nam.

Quản lý, giám sát nghiệp vụ phát hành và thanh toán thẻ, giải đáp thắc mắc của

khách hàng, xử lý tranh chấp, khiếu nại phát sinh liên quan đến hoạt động kinh doanh thẻ

thuộc địa bàn và phạm vi xử lý.

+ Bộ phận làm công tác điện toán:

Tổng hợp, thống kê và lưu trữ số liệu, thông tin liên quan đến hoạt động kinh

doanh của chi nhánh.

Xử lý các nghiệp vụ phát sinh liên quan đến hạch toán kế toán, kế toán thống kê,

hạch toán nghiệp vụ và các hoạt động kinh doanh khác.

Quản lý, bảo dưởng và sửa chữa máy móc, thiết bị tin học.

- Phòng giao dịch trực thuộc:

Huy động vốn trong nước cả nội tệ và ngoại tệ ( khi được giám đốc cho phép) của

mọi tổ chức, dân cư, cá nhân thuộc mọi thành phần kinh tế theo quy định. Nghiên cứu,

tìm hiểu, giới thiệu, phân loại khách hàng. Hướng dẫn khách hàng xây dựng dự án,

phương án, tiếp nhận và thẩm định hồ sơ xin vay của khách hàng trình cho ban lãnh đạo

của chi nhánh tại Hội Sở trực tiếp quản lý, xét duyệt cho vay.

Tổ chức giải ngân thu nợ, thu lãi theo hợp đồng tín dụng, theo dõi chặt chẽ các

khoản dư nợ, phân tích nợ quá hạn để chủ động thu và đề xuất phương án xữ lý.

Thu chi tiền mặt, mở tài khoản tiền gửi và làm dịch vụ chuyển tiền.

6

1.3 Kết quả hoạt động kinh doanh của ngân hàng Nông Nghiệp và Phát Triển

Nông Thôn Việt Nam – chi nhánh Phú Mỹ Hưng trong những năm gần đây.

• Kết quả hoạt động kinh doanh của NH giai đoạn 2007 – 2009

Bảng 1.2: Kết quả hoạt động kinh doanh của NH giai đoạn 2007 – 2009

Đơn vị tính: Tỷ đồng

CHỈ TIÊU 2007 2008 2009

2008/

2007(%)

2009/

2008(%)

Tổng doanh thu 19.906 97.363 132.879 489 136.47

Tổng chi phí 13.296 80.149 111.249 603 138.80

LN trước thuế 6.61 17.214 21.63 260.42 125.65

Thuế TNDN (28%) 1.8508 4.81992 6.0564 260.42 125.65

LN sau thuế 4.7592 12.39408 15.5736 260.42 125.65

(Nguồn Phòng KTNQ Agribank Phú Mỹ Hưng năm 2007, 2008, 2009)

Doanh thu của ngân hàng gồm có doanh thu từ tín dụng và doanh thu ngoài lãi,

trong đó có doanh thu từ tín dụng chiếm phần lớn trong tổng doanh thu.

Được thành lập vào những tháng cuối năm 2007 nên nguồn thu ngoài tín dụng của

ngân hàng chiếm tỉ lệ rất thấp, do đó nguồn thu chủ yếu trong năm 2007 là các khoản thu

từ tín dụng, thu từ lãi vay tín dụng là chủ yếu.

Năm 2008 doanh thu đạt 97,363 tỷ đồng, trong đó doanh thu ngoài tín dụng tăng

lên rất nhiều so với năm 2007, doanh thu ngoài tín dụng tăng mạnh do nguồn thu từ dịch

vụ thanh toán và dịch vụ chuyển tiền của cá nhân và tổ chức có nhu cầu rất cao trong các

dịch vụ này của chi nhánh.

Bước vào giai đoạn đầu của thời kỳ lạm phát, lãi suất huy động của các NHTM

quốc doanh và NHTM cổ phần lần lượt giảm làm cho việc thu hút vốn nhàn rỗi trong

nhân dân không còn thu hút, bên cạnh đó chi phí cho mỗi lần vay vốn của DN cao nên

nguồn thu của các NH trong năm 2009 không có sự tăng trưởng vượt bậc. Với số tiền

132.879 tỷ đồng đạt được trong năm 2009 (tăng 35.516 tỷ đồng tương ứng với tỷ lệ tăng

36.48% so với năm 2008 ) đã khẳng định sự lãnh đạo sáng suốt của BGĐ và tinh thần

làm việc hăng say, không ngại khó của toàn bộ CB – CNV NHNo&PTNT – Chi nhánh

Phú Mỹ Hưng trong năm qua đã có kết quả.

7

Năm 2007 tổng chi phí hoạt động của NH là 13.296 tỷ đồng trong đó tổng chi phí

trả lãi tín dụng chiếm phần lớn so với tổng chi phí,còn các chi phí ngoài lãi như chi phí

hoạt động khác, nộp thuế, phí, lệ phí, chi phí điều hành, chi phí hoạt động dịch vu, chi phí

khác chiếm một phần nhỏ trong tổng chi phí năm 2007.

Tổng chi phí trong năm 2008 là 80.149 tỷ đồng tăng 66.853 tỷ so với năm trước.

So với năm 2008, tổng chi phí trong năm 2009 đã tăng thêm 31.1 tỷ đồng tương ứng với

tỷ lệ tăng là 38.80%.Tổng chi phí tăng là do trong năm 2008 NHNo&PTNT – chi nhánh

Phú Mỹ Hưng phải di dời hội sở từ địa điểm cũ chuyển về địa điểm mới là số 77 Hoàng

Văn Thái, Phường Tân Phong, Quận 7, Tp.Hồ Chí Minh. Bên cạnh đó NHNo&PTNT –

chi nhánh Phú Mỹ Hưng trong năm 2008 cũng đã mở rộng hệ thống phòng giao dịch

nhằm phát triển thương hiệu cũng như đưa hình ảnh NH đến gần với mọi người hơn.

Từ bảng số liệu trên, ta có thể thấy lợi nhuận sau thuế của NH tăng trưởng qua

từng năm. Năm 2008 tăng trưởng 260.42% tương ứng với số tiền 7.63488 tỷ đồng. Năm

2009 lợi nhuận đạt được là 15.5736 tỷ đồng tăng 3.17952 tỷ đồng tương ứng với tỷ lệ

125.65% so với năm 2008.

Do Agribank Phú Mỹ Hưng toạ lạc tại trung tâm khu đô thị mới Phú Mỹ Hưng,

một trong những khu đô thị văn minh, phát triển nhất ở Thành phố Hồ Chí Minh. Nơi đây

đang có những dự án lớn thu hút nhiều nhà đầu tư trong và ngoài nước nên không thể

thiếu sự góp mặt của ngân hàng. Chính vì thế, hoạt động của Agribank Phú Mỹ Hưng rất

sôi nổi và đạt hiệu quả cao.

Hơn nữa, mối quan hệ giữa Agribank Phú Mỹ Hưng với các đơn vị cùng ngành,

các doanh nghiệp, địa phương rất tốt tạo nền tảng bền vững cho sự hợp tác, phát triển lâu

dài. Chính những yếu tố đó đã giúp Agribank Phú Mỹ Hưng không ngừng phát triển và

đạt được hiệu quả cao trong những năm gần đây.

8

CHƯƠNG 2: HOẠT ĐỘNG CẤP TÍN DỤNG CÁ NHÂN TẠI NGÂN HÀNG

NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM - CHI NHÁNH PHÚ

MỸ HƯNG.

2.1 Quy trình cấp tín dụng cho cá nhân tại ngân hàng Nông Nghiệp và Phát Triển

Nông Thôn Việt Nam –chi nhánh Phú Mỹ Hưng.

2.1.1 Chính sách tín dụng đối với khách hàng cá nhân tại ngân hàng Nông

Nghiệp và Phát Triển Nông Thôn Việt Nam- chi nhánh Phú Mỹ Hưng.

2.1.1.1Đối tượng áp dụng

Ngân hàng cho vay tất cả các nhu cầu vốn cho sản xuất, kinh doanh, dịch vụ và các

nhu cầu tài chính của khách hàng mà pháp luật không cấm

2.1.1.2 Nguyên tắc vay vốn:

Khách hàng vay vốn của NHNo & PTNT phải đảm bảo các nguyên tắc sau:

- Sử dụng vốn vay đúng mục đích đã thỏa thuận trong hợp đồng tín dụng

- Hoàn trả nợ gốc và lãi tiền vay đúng hạn đã thỏa thuận trong hợp đồng tín dụng

2.1.1.3 Điều kiện vay vốn:

Đối với khách hàng là cá nhân :

NHNo & PTNT nơi cho vay xem xét và quyết định cho vay khi khách hàng có đủ

các điều kiện sau:

- Có năng lực pháp luật dân sự, năng lực hành vi dân sự và chịu trách nhiệm dân sự

theo quy định của pháp luật.

Hộ gia đình, cá nhân:

+ Cư trú ( thường trú, tạm trú) tại địa bàn quận, huyện, thị xã, thành phố ( trực

thuộc tỉnh) nơi Chi nhánh NHNo & PTNT cho vay đóng trụ sở. Trường hợp người

vay ngoài địa bàn nói trên, giao cho Giám đốc Sở giao dịch, Chi nhánh cấp 1 quyết

định. Nếu người vay ở địa bàn liền kề ( thôn, làng, bản) ngoài tỉnh, thành phố trực

thuộc Trung ương, khi cho vay, Giám đốc NHNo & PTNT nơi cho vay phải thông

báo cho Giám đốc NHNo & PTNT nơi người vay cư trú biết.

+ Đại diện cho hộ gia đình để giao dịch với NHNo & PTNT là chủ hộ hoặc người

đại diện của hộ; chủ hộ hoặc người đại diện phải có đủ năng lực pháp luật dân sự

và năng lực hành vi dân sự.

9

- Mục đích sử dụng vốn vay hợp pháp.

- Có khả năng tài chính đảm bảo trả nợ trong thời hạn cam kết.

+ Có vốn tự có tham gia vào dự án, phương án san xuất, kinh doanh, dịch vụ

+ Kinh doanh có hiệu quả, có lãi. Trường hợp lỗ thì phải có phương án khả thi

khắc phục lỗ đảm bảo trả nợ trong thời hạn cam kết.

Đối với khách hàng vay vốn phục vụ nhu cầu đời sống, phải có nguồn thu ổn

định để trả nợ Ngân hàng.

+ Không có nợ khó đòi hoặc nợ quá hạn trên 6 tháng tại NHNo & PTNT Việt

Nam.

- Có dự án đầu tư, phương án sản xuất, kinh doanh, dịch vụ khả thi và có hiệu quả

hoặc có dự án đầu tư, phương án phục vụ đời sống khả thi.

Thực hiện các quy định về đảm bảo tiền vay theo quy định của Chính phủ, NHNN Việt

Nam và hướng dẫn của NHNo & PTNT Việt Nam.

Đối với khách hàng là cá nhân nước ngoài:

Khách hàng vay là pháp nhân và cá nhân nước ngoài phải có năng lực pháp luật

dân sự và năng lực hành vi dân sự theo quy định pháp luật của nước mà pháp nhân đó có

quốc tịch hoặc cá nhân đó là công dân, nếu pháp luật nước ngoài đó được Bộ luật dân sự

của nước Cộng Hòa Xã Hội Chủ Nghĩa Việt Nam, các văn bản pháp luật khác của Việt

Nam quy định hoặc được điều ước quốc tế mà Cộng Hòa Xã Hội Chủ Nghĩa Việt Nam ký

kết hoặc tham gia quy định.

2.1.1.4 Thể loại cho vay:

NHNo & PTNT nơi cho vay xem xét quyết định cho khách hàng vay theo các thể

loại ngắn hạn,trung hạn và dài hạn nhằm đáp ứng nhu cầu vốn cho sản xuất, kinh doanh,

dịch vụ, đời sống và các dự án đầu tư phát triển :

- Cho vay ngắn hạn : là các khoản vay có thời hạn đến 12 tháng.

- Cho vay trung hạn: là các khoản vay có thời hạn từ > 12 tháng đến 60 tháng.

- Cho vay dài hạn: là các khoản vay có thời hạn cho vay từ trên 60 tháng trở lên.

2.1.1.5 Thời hạn cho vay:

NHNo&PTNT nơi cho vay và khách hàng thỏa thuận về thời hạn căn cứ vào:

- Chu kỳ sản xuất, kinh doanh.

10

- Thời hạn thu hồi vốn của dự án đầu tư.

- Khả năng trả nợ của khách hàng.

- Nguồn vốn cho vay của NHNo & PTNT Việt Nam.

Đối với cá nhân nước ngoài, thời hạn cho vay không vượt quá thời hạn được phép sinh

sống, hoạt động tại Việt Nam.

2.1.1.6 Lãi suất cho vay:

- Mức lãi suất cho vay do NHNo & PTNT nơi cho vay và khách hàng thỏa thuận phù

hợp với quy định của Tổng giám đốc NHNo & PTNT Việt Nam.

- Mức lãi suất áp dụng đối với khoản nợ gốc quá hạn giao cho giám đốc Sở giao

dịch, Chi nhánh cấp I ấn định nhưng không vượt quá 150% lãi suất cho vay áp dụng trong

thời hạn cho vay đã được ký kết hoặc điều chỉnh trong hợp đồng tín dụng, theo quy định

của NHNN Việt Nam và hướng dẫn của Tổng giám đốc NHNo & PTNT Việt Nam.

2.1.1.7 Mức cho vay:

- NHNo & PTNT nơi cho vay quyết định mức cho vay căn cứ vào nhu cầu vay vốn

của khách hàng, giá trị tài sản làm bảo đảm tiền vay (nếu khoản vay áp dụng bảo đảm

bằng tài sản) khả năng hoàn trả nợ của khách hàng, khả năng nguồn vốn của NHNo &

PTNT Việt Nam.

- Trường hợp khách hàng có tín nhiệm (được xếp loại A theo tiêu thức phân loại

khách hàng của NHNo & PTNT Việt Nam); khách hàng là hộ gia đình sản xuất nông,

lâm, ngư, diêm nghiệp vay vốn không phải bảo đảm bằng tài sản; nếu vốn tự có thấp hơn

quy định trên, giao cho Giám đốc NHNo & PTNT nơi cho vay quyết định.

- Đối với khách hàng được NHNo & PTNT nơi cho vay lựa chọn áp dụng cho vay có

bảo đảm bằng tài sản hình thành từ vốn vay, mức vốn tự có tham gia theo quy định hiện

hành của Chính phủ, Thống đốc NHNN Việt Nam.

2.1.1.8 Hợp đồng tín dụng: bao gồm

- Hợp đồng tín dụng dùng cho khách hàng là hộ gia đình, cá nhân, tổ hợp tác.

- Sổ vay vốn dùng cho khách hàng là hộ gia đình sản xuất nông, lâm, ngư, diêm

nghiệp vay vốn không phải bảo đảm tiền vay theo quy định của Chính phủ NHNN Việt

Nam.

11

2.1.1.9 Bộ hồ sơ cho vay:

Tùy theo loại khách hàng, phương thức cho vay, bộ hồ sơ cho vay như sau:

Hồ sơ do khách hàng lập và cung cấp: khi có nhu cầu vay vốn, khách

hàng gửi đến NHNo & PTNT nơi cho vay các giấy tờ sau:

- Đối với hộ gia đình, cá nhân :

+ Hồ sơ pháp lý:

• Đăng ký kinh doanh đối với cá nhân phải đăng ký kinh doanh.

• Giấy ủy quyền cho người đại diện( nếu có).

+ Hồ sơ vay vốn:

• Hộ gia đình sản xuất nông, lâm, ngư, diêm nghiệp vay vốn không phải thực

hiện bảo đảm bằng tài sản.

Giấy đề nghị kiêm phương án vay vốn.

• Hộ gia đình, cá nhân ( trừ hộ gia đình được quy định tại điểm trên):

Giấy đề nghị vay vốn

Dự án, phương án sản xuất, kinh doanh, dịch vụ.

Hồ sơ bảo đảm tiền vay theo quy định.

- Ngoài các hồ sơ đã quy định như trên, đối với:

+ Hộ gia đình, cá nhân vay qua tổ vay vốn phải có thêm:

• Biên bản thành lập tổ vay vốn.

• Hợp đồng làm dịch vụ.

+ Hộ gia đình, cá nhân vay thông qua doanh nghiệp, phải có thêm: Hợp đồng làm

dịch vụ.

+ Doanh nghiệp vay để chuyển tải vốn cho hộ gia đình, cá nhân phải có thêm:

• Hợp đồng cung ứng vật tư, tiền vốn cho hộ gia đình, cá nhân nhận khoán.

• Danh sách hộ gia đình, cá nhân đề nghị Ngân hàng cho vay.

- Khách hàng vay nhu cầu đời sống.

+ Giấy đề nghị vay vốn.

12

Riêng khách hàng là người hưởng lương vay vốn nhu cầu đời sống phải có xác

nhận của cơ quan quản lý lao động hoặc cơ quan quản lý chi trả thu nhập. NHNo &

PTNT nơi cho vay có thể thỏa thuận với người vay vốn và các cơ quan quản lý nói trên về

việc người vay ủy quyền cho cơ quan, đơn vị trả nợ cho NHNo & PTNT Việt Nam từ các

khoản thu nhập của mình.

• Hồ sơ bảo đảm tiền vay theo quy định ( nếu phải thực hiện vay vốn có bảo

đảm bằng tài sản).

Hồ sơ do Ngân hàng lập:

- Báo cáo thẩm định, tái thẩm định.

- Các loại thông báo : thông báo từ chối cho vay, thông báo nợ quá hạn.

- Sổ theo dõi cho vay- thu nợ ( dùng cho cán bộ tín dụng).

Hồ sơ do khách hàng và Ngân hàng cùng lập:

- Hợp đồng tín dụng.

- Sổ vay vốn.

- Giấy nhận nợ.

- Hợp đồng bảo đảm tiền vay.

- Biên bản kiểm tra sau khi cho vay.

- Biên bản xác định nợ rủi ro bất khả kháng ( trường hợp nợ bị rủi ro).

2.1.1.10 Phương thức cho vay:

Trên cơ sở nhu cầu sử dụng của từng khoản vay của khách hàng và khả năng kiểm

tra,giám sát của NHNo & PTNT nơi cho vay thỏa thuận với khách hàng vay về việc lựa

chọn các phương thức cho vay sau đây:

a. Cho vay từng lần: áp dụng đối với khách hàng có nhu cầu vay vốn

từng lần. Mỗi lần vay vốn, khách hàng và NHNo nơi cho vay lập thủ tục vay vốn theo quy

định và ký hợp đồng tín dụng.

b.Cho vay theo hạn mức tín dụng: áp dụng đối với khách hàng vay

ngắn hạn có nhu cầu vay vốn thuờng xuyên, kinh doanh ổn định.

- Xác định hạn mức tín dụng:

13

+ NHNo & PTNT nơi cho vay sau khi nhận đủ các tài liệu của khách hàng tiến

hành xác định hạn mức tín dụng.

+ Đối với khách hàng sản xuất, kinh doanh tổng hợp thì phương án sản xuất kinh

doanh của khách hàng là tổng hợp phương án sản xuất kinh doanh của từng đối

tựong, theo đó NHNo & PTNT nơi cho vay xác định hạn mức tín dụng cho cả

phương án sản xuất kinh doanh tổng hợp.

- Phát tiền vay:

Trong phạm vi hạn mức tín dụng, thời hạn hiệu lực của hợp đồng tín dụng, mỗi lần

rút vốn vay khách hàng và NHNo & PTNT nơi cho vay lập giấy nhận nợ kèm theo các

chứng từ phù hợp vối mục đích sử dụng vốn trong hợp đồng tín dụng.

- Lãi suất cho vay:

Căn cứ vào quy định của Tổng Giám đốc NHNo & PTNT Việt Nam, NHNo &

PTNT nơi cho vay ghi vào hợp đồng tín dụng hoặc giấy nhận nợ kèm theo hợp đồng tín

dụng.

- Quản lý hạn mức tín dụng:

+ NHNo & PTNT nơi cho vay phải quản lý chặt chẽ hạn mức tín dụng, bảo đảm

mức dư nợ không được vượt quá hạn mức tín dụng đã ký kết.

+ Trong quá trình cho vay, trả nợ, nếu việc sản xuất kinh doanh có thay đổi và

khách hàng có nhu cầu điều chỉnh hạn mức, khách hàng phải làm giấy đề nghị xác

định lại hạn mức tín dụng: NHNo & PTNT nơi cho vay xem xét, nếu thấy hợp lý

thì cùng khách hàng thỏa thuận điều chỉnh hạn mức tín dụng và bổ sung hợp đồng

tín dụng.

+ Ký kết hạn mức tín dụng mới: Trước 10 ngày khi hạn mức tín dụng cũ đã hết

hiệu lực khách hàng gửi cho NHNo & PTNT nơi cho vay phương án sản xuất kinh

doanh kỳ tiếp theo. Căn cứ vào nhu cầu vay vốn của khách hàng, NHNo & PTNT

nơi cho vay thẩm định để xác định hạn mức tín dụng và thời hạn của hạn mức tín

dụng mới.

- Xác định thời hạn cho vay:

Thời hạn cho vay được xác định trên hợp đồng tín dụng hoặc trên từng giấy nhận

nợ phù hợp với chu kỳ sản xuất, kinh doanh và khả năng trả nợ của khách hàng, nguồn

14

vốn của NHNo & PTNT nhưng tối đa không quá 12 tháng; nếu khách hàng kinh doanh

tổng hợp thì lựa chọn sản phẩm có chu kỳ kinh doanh dài nhất hoặc chiến tỷ trọng chủ

yếu để xác định thời hạn cho vay. Thời hạn cho vay trên từng giấy nhận nợ có thể không

phù hợp với thời hạn hiệu lực của hạn mức tín dụng.

c.Cho vay theo dự án đầu tư:

- NHNo & PTNT cho khách hàng vay vốn để thực hiện các dự án đầu tư phát triển

sản xuất, kinh doanh, dịch vụ và các dự án đầu tư phục vụ đời sống.

- NHNo & PTNT nơi cho vay cùng khách hàng ký hợp đồng tín dụng và thỏa thuận

mức vốn duy trì cho cả thời gian đầu tư của dự án, phân định các kỳ hạn trả nợ.

- Ngân hàng thực hiện giải ngân theo tiến độ thực hiện dự án.

- Mỗi lần rút vốn vay, khách hàng lập giấy nhận nợ tiền vay trong phạm vi mức vốn

đầu tư đã thỏa thuận; kèm theo các chứng từ xin vay phù hợp với mục đích sử dụng vốn

trong hợp đồng tín dụng.

- Trường hợp khách hàng đã dùng nguồn vốn huy động tạm thời khác để chi phí cho

dự án được duyệt trong thời gian chưa vay được vốn Ngân hàng, thì NHNo & PTNT nơi

cho vay có thể xem xét cho vay bù đắp nguồn vốn đó.

d.Cho vay hợp vốn :

Việc cho vay vốn được thực hiện theo quy chế đồng tài trợ của tổ chức tín dụng do

Thống đốc NHNN, văn bản hướng dẫn của Tổng giám đốc NHNo & PTNT Việt Nam và

các thỏa thuận giữa các tổ chức tham gia đồng tài trợ.

e.Cho vay trả góp :

NHNo & PTNT nơi cho vay và khách hàng xác định hỏa thuận số lãi tiền vay

phải trả cộng với số nợ gốc được chia ra để trả nợ theo nhiều kỳ hạn trong thời hạn cho

vay.

f.Cho vay theo hạn mức tín dụng dự phòng:

- Căn cứ theo nhu cầu của khách hàng, NHNo & PTNT nơi cho vay và khách hàng

thỏa thuận trong hợp đồng tín dụng:hạn mức tín dụng dự phòng, thời hạn hiệu lực của hạn

mức dự phòng; NHNo & PTNT nơi cho vay cam kết đáp ứng nguồn vốn cho khách hàng

bằng Đồng Việt Nam hoặc ngoại tệ. Trong thời gian hiệu lực của hợp đồng nếu khách

15

hàng không sử dụng hoặc sử dụng không hết hạn mức tín dụng dự phòng thì khách vẫn

phải trả chi phí cam kết tính cho hạn mức tín dụng dự phòng đó.

- Chi nhánh có nhu cầu mở hạn mức tín dụng dự phòng phải trình Tổng giám đốc

NHNo & PTNT Việt Nam xem xét quyết định.

g.Cho vay thông qua nghiệp vụ phát hành và sử dụng thẻ tín dụng:

- NHNo & PTNT nơi cho vay chấp nhận cho khách hàng được sử dụng số vốn vay

trong phạm vi hạn mức tín dụng để thanh toán tiền mua hàng hóa, dịch vụ và rút tiền mặt

tại máy rút tiền tự động hoặc điểm ứng tiền mặt là đại lý của NHNo & PTNT. Khi cho

vay phát hành và sử dụng thẻ tín dụng, NHNo & PTNT nơi cho vay và khách hàng phải

tuân theo các quy định của Chính phủ và NHNN Việt Nam và hướng dẫn của NHNo &

PTNT Việt Nam về phát hành và sử dụng thẻ tín dụng.

- Phương thức này được thực hiện theo hướng dẫn của Tổng Giám đốc NHNo &

PTNT Việt Nam.

h.Cho vay theo hạn mức thấu chi:

- Là việc cho vay mà NHNo & PTNT Việt Nam thỏa thuận bằng văn bản chấp thuận

cho khách hàng chi vượt số tiền có trên tài khoản thanh toán của khách hàng phù hợp với

các quy định của Chính phủ và NHNN Việt Nam về hoạt động thanh toán qua các tổ chức

cung ứng dịch vụ thanh toán.

- Phương thức này được thực hiện theo hướng dẫn của Tổng Giám đốc NHNo &

PTNT Việt Nam.

2.1.1.11 Những trường hợp không được vay.

Những trường hợp không được vay:

- Để mua sắm các tài sản và chi phí hình thành nên tài sản mà pháp luật cấm mua

bán, chuyển nhượng, chuyển đổi.

- Để thanh toán các chi phí cho việc thực hiện các giao dịch mà pháp luật cấm .

- Để đáp ứng nhu cầu tài chính của các giao dịch mà pháp luật cấm.

.NHNo Việt Nam còn không cho vay đối với khách hàng trong các trường

hợp sau đây:

16

- Thành viên Hội đồng quản trị (HĐQT) , Ban kiểm soát, Tổng Giám đốc, Phó Tổng

Giám đốc của NHNo & PTNT Việt Nam.

- Cán bộ, nhân viên của NHNo & PTNT Việt Nam thực hiện nhiệm vụ thẩm định,

quyết định cho vay.

- Bố, mẹ, vợ, chồng, con của thành viên HĐQT, Ban kiểm soát, Tổng Giám đốc, Phó

Tổng Giám đốc NHNo & PTNT Việt Nam.

- Vợ (chồng) , con của Giám đốc, Phó giám đốc Sở giao dịch, Chi nhánh các cấp.

2.1.2 Quy trình cấp tín dụng cho cá nhân tại Nông Nghiệp và Phát Triển

Nông Thôn Việt Nam - chi nhánh Phú Mỹ Hưng.

SƠ ĐỒ QUY TRÌNH NGHIỆP VỤ CHO VAY:

17

Từ chối cấp tín

dụng

Từ chối cấp tín

dụng

Cán bộ tín dụng tiếp và hướng dẫn khách hàng vay vốn

Trưởng phòng tín dụng thẩm định tái thẩm định báo cáo

của cán bộ tín dụng trình lên

Cán bộ tín dụng tiến hành thẩm định phương án vay vốn

Trưởng phòng Tín dụng phân công Cán bộ tín dụng thẩm

định

Xét duyệt cho vay

Thanh lý khế ước nhận nợ

Theo dõi việc sử dụng vốn vay

Giải ngân

Bước 1:

Cán bộ tín dụng (CBTD) tiếp nhập hồ sơ vay vốn của khách hàng có trách nhiệm

đối chiếu hồ sơ theo danh mục hồ sơ theo quy định, tiến hành kiểm tra tính hợp lý, hợp

pháp của từng loại hồ sơ, sau đó báo cáo cho Trưởng phòng tín dụng để xem xét.

Bước 2:

Trưởng phòng tín dụng sau khi kiểm tra lại hồ sơ, tiến hành phân công CBTD

thẩm định các điều kiện vay vốn.

Bước 3:

CBTD sau khi được Trưởng phòng tín dụng phân công sẽ tiến hành phân tích,

thẩm định khách hàng và phương án vay vốn.

Dựa vào bộ hồ sơ cho vay vốn của khách hàng và phương án vay vốn, CBTD tiến

hành thẩm định. Nội dung thẩm định bao gồm:

- Thẩm định tư cách pháp lý của khách hàng:

Căn cứ vào bộ hồ sơ pháp lý do khách hàng cung cấp, CBTD tiến hành thẩm định

tính hợp pháp của bộ hồ sơ, xem xét năng lực hành vi của khách hàng.

- Khả năng tài chính của khách hàng:

Việc thẩm định khả năng tài chính của khách hàng là một khâu quan trọng trong

quá trình thẩm định, liên quan trực tiếp đến khả năng thu hồi vốn sau này. Vì vậy ngoài

việc thẩm định khả năng trả nợ của chính dự án phương án vay vốn, CBTD phải xem xét

khả năng tài chính của khách hàng ở khoảng thời gian trước và vào thời điểm đề nghị vay

vốn.

Kết thúc bước thẩm định này, CBTD phải nhận xét được tình hình tài chính của

khách hàng cho đến thời điểm vay vốn.

Đánh giá khả năng đảm bảo tiền vay (cho vay có đảm bảo bằng tài sản).

- CBTD cũng xem xét chênh lệch giữa thu và chi để xác định các nguồn trả nợ và so

sánh với kế hoạch trả nợ của khách hàng để đánh giá năng trả nợ của dự án.

18

- CBTD phải tiến hành đánh giá các tài sản đảm bảo tiền vay, nhằm định đúng giá trị

tài sản của khách hàng đem cầm cố, thế chấp cho Ngân hàng để đảm bảo thực hiện đúng

Nghị định 178 của Chính phủ về đảm bảo nợ vay. Bên cạnh đó, còn giúp cho Ngân hàng

có thể giảm thiểu được rủi ro, tài sản này phải dễ bán, giá trị thu được thực tế phải bù đắp

đủ nợ vay gốc, lãi và các loại thuế theo quy định.

- CBTD cũng cần phải kiểm tra thủ tục, hồ sơ pháp lý, các giấy tờ sở hữu, tiêu chuẩn

tài sản trên cơ sở hiện hành, phải kiểm tra thực tế tại đơn vị để xác định địa điểm, chất

lượng thực tế, hình thức hiện vật, giá trị xác định tài sản thực tế phù hợp với giấy tờ.

CBTD phải lập biên bản kiểm định tài sản bảo đảm.

Sau khi phân tích,thẩm định hồ sơ vay vốn của khách hàng cả về mặt pháp lý lẫn

tình hình tài chính, CBTD phải ghi ý kiến đề xuất về hồ sơ vay vốn của khách hàng để

trình báo cho Trưởng phòng tín dụng xem xét.

Bước 4:

Trưởng phòng tín dụng sau khi nhận hồ sơ vay vốn của khách hàng do CBTD trình

lên có nhiệm vụ kiểm tra hồ sơ vay vốn, kiểm tra tính hợp lệ, hợp pháp của hồ sơ và báo

cáo thẩm định do CBTD trình, tiến hành xem xét thẩm định (nếu thấy cần thiết) ghi ý kiến

vào báo cáo thẩm định, tái thẩm định (nếu có) và trình Giám đốc quyết định.

Bước 5:

Giám đốc Chi nhánh Agribank Phú Mỹ Hưng dựa trên báo cáo thẩm định, tái thẩm

định (nếu có) và đề nghị của Trưởng phòng tín dụng xét duyệt cho vay hoặc từ chối cho

vay trong phạm vi ủy quyền phán quyết của Giám đốc. Giám đốc Chi nhánh Agribank

Phú Mỹ Hưng có thể uỷ quyền cho Phó giám đốc quyết định cho vay. Trong thời gian

không quá 5 ngày làm việc đối với cho vay ngắn hạn (không quá 15 ngày làm việc đối với

cho vay trung dài hạn) kể từ khi nhận được đầy đủ hồ sơ vay vốn hợp lệ và thông tin cần

thiết của khách hàng, Chi nhánh phải quyết định và thông báo cho khách hàng biết. Trong

một số trường hợp nhất định theo quy chế phải đưa ra Hội đồng tín dụng, trường hợp vượt

quyền phán quyết phải trình lên Tổng giám đốc NHNo & PTNT Việt Nam duyệt và thời

gian ra quyết định trong trường hợp này là không quá 5 ngày làm việc đối với cho vay

ngắn hạn (không quá 15 ngày làm việc đối với cho vay trung dài hạn). Giám đốc,Trưởng

19

phòng tín dụng, CBTD của Chi nhánh có trách nhiệm về tính đúng đắn và trung thực đối

với các ý kiến của mình. Sau đó quyết định cho vay hoặc không cho vay.

- Nếu không cho vay thì CBTD phải thông báo và nêu rõ lý do từ chối cho vay bằng

văn bản cho khách hàng biết.

- Nếu cho vay thì CBTD tiến hành soạn thảo Hợp đồng tín dụng, Hợp đồng bảo đảm

tiền vay (trường hợp cho vay có bảo đảm bằng tài sản).Hợp đồng này sẽ được lập thành 3

bản, mỗi bên giữ một bản, phòng công chứng giữ một bản, khách hàng phải đem bản

chính của tài sản thế chấp cho Ngân hàng. CBTD kiểm tra xem các tài liệu này có đúng

với tài sản thế chấp hay không…Nếu thỏa thì CBTD lập 2 bản “BIÊN BẢN GIAO

NHẬN”. Sau đó CBTD tiến hành niêm phong chứng từ tài sản thế chấp có chữ ký của

khách hàng và làm thủ tục quản lý hồ sơ theo quy định của Ngân hàng. Sau đó CBTD,

Trưởng phòng tín dụng, Giám đốc và khách hàng sẽ tiến hành ký hợp đồng tín dụng.

CBTD chuyển các hồ sơ vay vốn cần thiết cho phòng kế toán, sau đó cán bộ kế

toán sẽ lập một tài khoản cho vay và theo dõi việc thu nợ và lãi của khách hàng.

Bước 6: Phát tiền vay

Sau khi hồ sơ vay vốn được chuyển đến phòng kế toán, thì cán bộ kế toán phải

thực hiện nghiệp vụ hạch toán kế toán hoặc chuyển quỹ để giải ngân cho khách hàng.

Việc phát tiền vay và chuyển tiền thanh toán phải phù hợp với mục đích vay vốn trong hồ

sơ vay, kế hoạch và sử dụng vốn của khách hàng.

Bước 7:

Sau khi thực hiện giải ngân, CBTD tiến hành kiểm tra giám sát và xử lý vốn vay.

CBTD kiểm tra giám sát về sử dụng vốn vay và trả nợ của khách hàng, nhằm đôn đốc

khách hàng thực hiện đúng và đầy đủ những cam kết đã thỏa thuận trong Hợp đồng tín

dụng, phù hợp với đặc điểm kinh doanh và sử dụng vốn của khách hàng.

Nội dung kiểm tra như sau:

- Kiểm tra việc giải ngân theo tiến độ và đối tượng cho vay theo dự án.

- Kiểm tra sử dụng vốn vay đúng mục đích đã ghi trong Hợp đồng tín dụng(HĐTD).

- Kiểm tra hiện trạng tài sản đảm bảo tiền vay.

Theo dõi tình hình thị trường và ngành sản xuất kinh doanh của khách hàng, đánh

giá lại tài sản thế chấp theo giá hiện hành. CBTD phải lập báo cáo kiểm tra kết quả kiểm

20

tra có ghi kết quả kiểm tra kèm theo ý kiến nhận xét, kiến nghị với khách hàng và lãnh

đạo Ngân hàng

Giám đốc Chi nhánh căn cứ vào báo cáo kết quả kiểm tra, tùy theo mức độ vi

phạm của khách hàng mà có những quyết định xử lý như sau:

- Tạm dừng cho vay: trong các trường hợp khách hàng sử dụng vốn sai mục đích,

cung cấp thông tin sai sự thật nhưng khách hàng đã quyết định sửa chữa.

- Chấm dứt cho vay: trong các trường hợp khách hàng vi phạm HĐTD đã cam kết

nhưng không khắc phục, sửa chữa; khách hàng ngừng sản xuất có thể dẫn đến phá sản.

- Khởi kiện trước pháp luật: Chi nhánh quyết định khởi kiện trong trường hợp khách

hàng vi phạm HĐTD, Hợp đồng bảo đảm tiền vay, có nợ quá hạn do nguyên nhân chủ

quan…

Bước 8: Thu hồi nợ:

Khi có các nguồn thu nằm trong kế hoạch trả, Chi nhánh Agribank Phú Mỹ Hưng

sẽ tiến hành thu hồi ngay. Trong trường hợp nợ đến hạn nhưng khách hàng không trả

được nợ do nguyên nhân khách quan như: thiên tai, dịch bệnh, giá cả biến động không có

lợi cho tiêu thụ các sản phẩm và các nguyên nhân bất khả kháng khác, khách hàng phải

làm giấy gia hạn nợ gửi đến cho CBTD. CBTD tiến hành thẩm định và trình lên cho

Trưởng phòng tín dụng, Giám đốc phê duyệt theo quy định hiện hành của NHNo &

PTNT Việt Nam. Trường hợp vượt thẩm quyền phải lập tờ trình kèm toàn bộ hồ sơ vay

vốn của khách hàng lên Tổng giám đốc NHNo & PTNT Việt Nam để giải quyết.

Nếu khách hàng không trả nợ đúng hạn mà không được cho gia hạn nợ thì Chi

nhánh Agribank Phú Mỹ Hưng sẽ chuyển sang nợ quá hạn và áp dụng các biện pháp kiên

quyết để thu nợ. Để theo dõi thu hồi nợ CBTD phải lập sổ theo dõi cho vay–thu nợ cho

từng khách hàng với các chỉ tiêu cơ bản: những khoản nợ đến hạn, tình hình gia hạn nợ,

tình hình thu lãi…

Bước 9: Thanh lý hợp đồng tín dụng:

Sau khi khách hàng trả hết nợ gốc và lãi hoặc dư nợ cho vay đã được các cấp có

thẩm quyền cho phép xử lý bằng quỹ rủi ro hoặc xóa nợ, CBTD và cán bộ kế toán đối

chiếu tất toán tài khoản cho vay cho món nợ đó. Sau đó chuyển toàn bộ hồ sơ liên quan

21

đến khoản vay vào lưu trữ tài liệu đồng thời tiến hành làm thủ tục bàn giao lại toàn bộ

giấy tờ về sở hữu tài sản thế chấp cho khách hàng.

2.2Thực trạng cấp tín dụng tại ngân hàng Nông Nghiệp và Phát Triển Nông Thôn

Việt Nam – chi nhánh Phú Mỹ Hưng đối với cá nhân.

2.2.1 Phân tích Doanh số cho vay cá nhân trên tổng doanh số cho vay.

Bảng 2.1

Đơn vị tính: Tỷ đồng

Doanh số 2007 2008 2009

Doanh

số

Tỷ

trọng

Doanh

số

Tỷ

trọng

Doanh

số

Tỷ

trọng

+ Cá nhân 46,26 15,42% 168 17,18% 270 18,04%

+ Tổ chức 253,74 84,58% 810 82,82% 1227 81,96%

Tổng doanh số

cho vay 300 100% 978 100% 1497 100%

(Nguồn: Báo cáo hoạt động 3 năm của ngân hàng Agribank-Chi nhánh Phú Mỹ Hưng )

Bảng 2.2

Đơn vị tính: Tỷ đồng

Doanh số So 2008/ 2007 So 2009/2008

tăng/ giảm % tăng/ giảm %

+ Cá nhân 121,74 263,27% 102 60,71%

+ Tổ chức 556,26 219,22% 417 51,48%

Tổng doanh số cho vay 678 226% 519 53,07%

(Nguồn: Báo cáo hoạt động 3 năm của ngân hàng Agribank-Chi nhánh Phú Mỹ Hưng )

- Đối với cá nhân.:

+ Doanh số cho vay cá nhân của NH trong năm 2007 đạt ở mức 46.26 tỷ đồng,

chiếm tỷ trọng 15,42% so với tổng doanh số cho vay. Tiếp trong Năm 2008, doanh số

cho vay cá nhân của NH tăng trưởng mạnh ở mức 168 tỷ đồng tăng 121.74 tỷ đồng, tốc

22

độ tăng trưởng 263.27% chiếm tỷ trọng 17,18% so với tổng doanh số cho vay của năm

2008. Không dừng lại ở đó, năm 2009 doanh số cho vay cá nhân đạt 270 tỷ đồng tăng

102 tỷ đồng tức là tăng khoảng 0,68% so với năm cũ, đạt tốc độ tăng trưởng nhẹ là

60.71%. Ngân hàng đã có nhiều chính sách khuyến khích khách hàng cá nhân vay, đem

đến nhiều mặt thuận lợi khi khách hàng vay tại ngân hàng Agribank-chi nhánh Phú Mỹ

Hưng.

+ Ta thấy doanh số cho vay cá nhân tăng lên qua từng năm và tỷ trọng cũng tăng

theo (năm 2007 tỷ trọng đạt 15,42%, năm 2008 tỷ trọng đạt 17,18%, năm 2009 tỷ trọng

đạt 18,04% so với tổng doanh số cho vay). Trong khi đó doanh số cho vay của tổ chức

cũng tăng qua các năm nhưng tỷ trọng lại giảm nhẹ so với năm trước đó (năm 2007 tỷ

trọng đạt 84,58%, năm 2008 tỷ trọng đạt 82,82%, năm 2009 tỷ trọng đạt 81,96% so với

tổng doanh số cho vay). Điều này chứng tỏ nhu cầu vay vốn của cá nhân có xu hướng

ngày càng tăng nhanh.

Nguyên nhân doanh số cho vay cá nhân tăng trong các năm qua là do chi nhánh đã

nắm bắt kịp thời nhu cầu về vốn vay của các cá nhân, chủ động tìm kiếm khách hàng

mới để cho vay bên cạnh việc lưu giữ những khách hàng truyền thống và mở rộng mạng

lưới cho vay trên địa bàn. Tuy nhiên với tình hình phát triển kinh tế của Phú Mỹ Hưng

hiện nay chi nhánh có thể tăng doanh số cho vay lên nữa, trong đó khả năng mở rộng

cho vay cá nhân đối với một địa bàn đông dân cư, nhu cầu chi tiêu không ngừng tăng

lên cùng với mức gia tăng thu nhập là rất lớn.

Chi nhánh đã mỡ rộng cho vay các thành phần kinh tế trong đố đã mạnh dạn cho

vay phục vụ đời sống cán bộ, công nhân viên các cơ quan

- Đối với tổ chức:

+ Trong năm 2007, doanh số cho các tổ chức vay đạt 253,74 tỷ đồng, chiếm tỷ

trọng 84,58% so với tổng doanh số cho vay.

+ Bước qua năm 2008, doanh số đạt ở mức 810 tỷ đồng, tăng 556,26 tỷ đồng chiếm

tỷ lệ tăng trưởng 263,27% so với năm 2007 (tỷ trọng giảm so với năm 2007 là 1,76%)).

+ Doanh số cho cho các tổ chức vay trong năm 2009 đạt 1227 tỷ đồng, chiếm tỷ

trọng 81,96% tổng doanh số cho vay. Tốc độ tăng trưởng đạt mức 51,48% ( tăng 417 tỷ

đồng) so với năm 2008.

23

Doanh số cho tổ chức vay chiếm phần lớn trên tổng doanh số cho vay của chi

nhánh, nhưng nhìn vào bảng số liệu ta thấy năm 2008 và năm 2009 doanh số cho vay cá

nhân chiếm tỷ lệ tăng so với cho tổ chức vay. Từ đó ta có thể thấy được nhu cầu của cá

nhân trên địa bàn la rất lớn do đó chi nhánh nên chú trọng về tín dụng cá nhân nhiều hơn

nữa để nâng cao doanh số cho vay đối với đối tượng này.

2.2.2 Phân tích doanh số thu nợ cho vay cá nhân trên tổng doanh thu nợ.

Bảng 2.3

Đơn vị tính: Tỷ đồng

Doanh số

2007 2008 2009

Doanh

số

Tỷ

trọng

Doanh

số

Tỷ

trọng

Doanh

số

Tỷ

trọng

+ Cá nhân 30 15% 90,225 16,5% 189 18%

+ Tổ chức 170 85% 456,745 83,5% 861 82%

Tổng doanh số

thu nợ 200 100% 547 100% 1050 100%

(Nguồn: Báo cáo hoạt động 3 năm của ngân hàng Agribank-Chi nhánh Phú Mỹ Hưng )

Bảng 2.4

Đơn vị tính: Tỷ đồng

Doanh số

So sánh 2008/2007 So sánh 2009/2008

Tăng/

giảm %

Tăng/

giảm %

+ Cá nhân 60,225 200,75% 98,775 109,47%

+ Tổ chức 286,745 168,67% 404,225 88,5%

Tổng doanh số thu nợ 347 173,5% 503 91,95%

(Nguồn: Báo cáo hoạt động 3 năm của ngân hàng Agribank-Chi nhánh Phú Mỹ Hưng )

- Cá nhân:

+ Doanh số thu nợ cho vay cá nhân trong năm 2007 là 30 tỷ đồng, chiếm tỷ trọng

15% so với tổng doanh thu nợ năm 2007. Bước qua năm 2008, doanh số thu nợ cá nhân

đạt mức 90,225 tỷ đồng, tăng 60,225 tỷ đồng với tốc độ tăng trưởng là 200,75%, tỷ

trọng tăng 1,5% so với năm 2007. Trong năm 2009, doanh số thu nợ cho vay cá nhân

24

đạt 189 tỷ đồng, tương ứng với mức tăng 98,775 tỷ đồng với tỷ trong chiếm 18% trên

tổng doanh số thu nợ so với năm 2008

+ Doanh số thu nợ năm 2007 đạt 200 tỷ đồng, năm 2008 đạt 547 tỷ đồng tăng 347 tỷ

đồng ,tốc độ tăng trưởng đạt 173,5% so với năm 2007. Năm 2009 doanh số thu nợ đạt

1050 tỷ đồng tăng 503 tỷ đồng so với năm 2008, tốc độ tăng trưởng đạt 91,95%.

Như vậy doanh số thu nợ cá nhân, tỷ trọng so với tổng doanh thu nợ đều tăng qua

từng năm, tăng cao nhất là năm 2008 và 2009, vì ngân hàng Agribank-Chi nhánh Phú Mỹ

Hưng vừa mới hoạt động vào 2007, nên số liệu trong năm 2007 đối với doanh thu cá nhân

và số liệu thu nợ cũng không cao. Qua các năm 2008, 2009 ngân hàng đã nỗ lực hoạt

động cùng với sự theo dõi sát sao của nhân viên tín dụng đối với các khoản nợ đã thu hồi

lại nợ cho ngân hàng rất tốt mặc dù ngân hàng Agribank-Chi nhánh Phú Mỹ Hưng cũng

như khách hàng bị ảnh hưởng không ít từ khó khăn khách quan trong những năm vừa

qua.

Để đạt được kết quả này chi nhánh đã nổ lực rất nhiều trong công tác đôn đốc,

nhắc nhở thu nợ đúng hạn, tăng cường công tác thẩm định trước khi cho vay của cán bộ

tín dụng trong thời gian qua. Bên cạnh đó do nợ vay của cá nhân được bảo đảm bằng tài

sản nên khách hàng có trách nhiệm hơn trong việc trả nợ ngân hàng.

- Tổ chức.

Doanh số thu nợ cho tổ chức vay năm 2007 của NH là 170 tỷ đồng, chiếm tỷ trọng

85% so với tổng doanh số thu nợ năm 2007. Năm 2008, doanh số thu nợ cho tổ chức vay

đạt mức 456,745 tỷ đồng, tăng 286,745 tỷ đồng tương ứng tăng với tốc độ tăng bất ngờ

168,67%. Tiếp theo năm 2009, doanh số thu nợ tăng đạt 861 tỷ đồng, tăng 404,225 tỷ

đồng so với năm 2008. Ngân hàng Agribank-Chi nhánh Phú Mỹ Hưng cũng tăng hiệu quả

hoạt động thu nợ đối với khách hàng doanh nghiệp. Thể hiện rõ qua sự gia tăng đối với

các khoản thu hồi nợ trong các năm 2007, 2008, 2009.

Như vậy doanh thu nợ cho tổ chức vay tăng theo từng năm nhưng tỷ trọng doanh thu

nợ của tổ chức lại giảm nhẹ so với năm trước đó, trong khi đó doanh số thu nợ của cá

nhân lại tăng nhẹ qua từng năm, nguyên nhân là ngoài những cán bộ công nhân viên vay

trả đúng hạn thì bên cạnh đó cũng có nhiều cá nhân (hộ gia đình) vay với số tiền lớn

nhưng có tái sản đảm bảo, do đó số tiền hoàn trả ở từng kì hạn cũng đúng hạn và nhiều

25