hoàn thiện công tác kế toán bán hàng và xác định kết quả bán hàng tại công ty cổ phần cơ khí – xây lắp – hoá chất

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (527.05 KB, 76 trang )

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

mơc lơc

LỜI MỞ ĐẦU

1

Chương I: NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ KẾ TOÁN BÁN HÀNG VÀ XÁC

ĐỊNH KẾT QUẢ BÁN HÀNG TRONG CÁC DOANH NGHIP

3

1.1.Một số vấn đề lý luận về kế toán bán hàng và xác định kết quả bán

hàng

trong doanh nghiệp.

3

1.1.1.Bán hàng. 3

1.1.1.1.Khái niệm 3

1.1.1.2.Vai trò ý nghĩa của công tác bán hàng. 3

1.1.1.3.Các phơng thức bán hàng. 5

1.1.1.4. Các phơng thức thanh toán.

6

1.1.2. Kết quả bán hàng. 7

1.1.2.1. Khái niệm: .

7

1.1.2.2.Cơng thức xác định : 7

1.2. Tỉ chøc kÕ to¸n bán hàng và xác định kết quả bán hàng. 7

1.2.1. Kế toán doanh thu bán hàng. 7

1.2.1.1. Chứng từ kế toán.

7

1.2.1.2. Tài khoản kế toán sử dụng. 8

1.2.1.3. Nguyên tắc k toỏn. 9

2.3.2. Kế toán các khoản giảm trừ doanh thu

18

1.2.4.2. Kế tốn chi phí bán hàng, chi phÝ QLDN 19

1.2.4.5. Kế toán xác định kết quả bán hàng. 21

1.3. Tổ chức hệ thống sổ kế toán bán hàng và xỏc nh kt qu bỏn hng. 22

Chơng II: Thực trạng tổ chức kế toán bán hàng và xác định kết quả

bán hàng tại công ty cổ phần Cơ khí Xây lắp Hoá chất 24

2.1. Đặc điểm chung của công ty cổ phần Cơ khí Xây lắp Hoá chất

24

2.1.1. Lịch sử hình thành và phát triển của công ty. 24

2.1.2.Chức năng, ngành nghề kinh doanh.

24

2.1.3. Đặc điểm tổ chức sản xuất của công ty CP Cơ khí XLHC 25

2.1.3.1 Đặc điểm cơ cấu tổ chức sản xuất kinh doanh của công ty

25

2.1.3.2. Đặc điểm quy trình sản xuất

2.1.3.3.Đặc điểm về quy mô:

26

2.1.4. Đặc điểm về tổ chức bộ máy quản lý của công ty 27

2.1.4. đặc điểm tổ chức kế toán ở công ty cp Cơ khí xây lắp hoá

chất 27

2.1.4.1. Đặc điểm tổ chức bộ máy kế toán của công ty

30

2.1.4.2. Đặc điểm vận dụng chế độ kế toán ở công ty CP Cơ khí Xây

lắp Hoá chất

31

2.2. Thực trạng công tác kế toán bán hàng và xác định kết quả bán hàng

của công ty cổ Cơ khí Xây lắp Hoá chất 33

2.2.1. Kế toán doanh thu bán hàng: 36

2.2.1.1. Kế toán doanh thu bán hàng tại công ty cổ phần Cơ khí Xây lắp

Hoá chất. 36

2.2.1.2.Cỏc khon giảm trừ doanh thu (Giảm giá cơng trình, chiết khấu thương mại, giảm giá

hàng bán.).

44

2.2.2.2.Chi phí quản lý doanh nghiệp.

44

Sinh viên: Bùi Anh Dũng - Lớp QT903K

24

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

2.2.3. Tổ chức kế tốn xác định kêt quả kinh doanh tại cơng ty Cổ phần xây dựng và phát triển

đầu tư Hải Phịng.

53

Ch¬ng III: Một số biện pháp nhằm hoàn thiện công tác kế toán bán

hàng và xác định kết quả bán hàng Tại công ty cổ phần cơ khí

xây lắp hoá chất. 57

3.1. Những nhận xét chung về tổ chức công tác kế toán bán hàng và xác

định kết quả bán hàng tại công ty cổ phần Cơ khí Xây lắp Hoá chất.

57

3.1.1. Ưu điểm: 57

3.1.2. Hạn chế: 60

3.2. Những đề xuất và biện pháp nhằm hoàn thiện công tác bán hàng và xác

định kết quả bán hàng ti công ty cổ phần Cơ khí Xây lắp Hoá chất.

60

3.2.1. Yêu cầu của việc hoàn thiện kế toán bán hàng và xác định kết quả bán

hàng 60

3.2.2. Nguyên tắc của việc hoàn thiện:

61

3.3. Mét sè ý kiÕn đề xuất nhằm hoàn thiện tổ chức kế toán bán hàng và

xác định kết quả bán hàng tại công ty cổ phần Cơ khí Xây lắp Hoá

chất. 62

KT LUẬN 69

Sinh viên: Bùi Anh Dũng - Lớp QT903K

25

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

Lời mở đầu

Việt Nam là một quốc gia đang phát triển, nền kinh tế cã

sù chun ®ỉi tõ nỊn kinh tÕ tËp trung sang nền kinh tế thị trờng theo định hớng XHCN có sự quản lý của Nhà nớc đà mở ra

nhiều cơ hội và thách thức đối với các doanh nghiệp trong nớc. Để

phù hợp với sự phát triển đòi hỏi mỗi doanh nghiệp phải tự nâng

cao hiệu quả sản xuất kinh doanh, vơn lên tự khẳng định

mình.

Trong cơ chế kế hoạch hoá tập trung Nhà Nớc bao tiêu toàn

bộ sản phẩm, do đó hoạt động sản xuất kinh doanh của doanh

nghiệp bị giới hạn. Đặc biệt là công tác bán hàng cha đợc coi trọng

trong mỗi doanh nghiệp, tất cả đều thực hiện theo kế hoạch mang

tính pháp lệnh. Vì vậy quan hệ giữa doanh nghiệp với kết quả

chỉ mang tính hình thức. Cơ chế này làm mất đi tính chủ động

sáng tạo của Doanh nghiệp về mặt tổ chức sản xuất kinh doanh,

nắm bắt kỹ thuật công nghiệ mới.

Chuyển sang nền kinh tế thị trờng, các Doanh nghiệp là

các đơn vị kinh tế độc lập, tự chủ về tài chính và tự hạch toán,

tự chịu trách nhiệm về kết quả kinh doanh của mình.

Lợi nhuận phản ánh kết quả và trình độ kinh doanh của

doanh nghiệp, nó quyết định sự tồn tại và phát triển của doanh

nghiệp, phản ánh trình độ quản lý, xử lý thông tin kinh tế của

doanh nghiệp và những ngời làm công tác kế toán nói chung và

kế toán bán hàng và xác định kết quả bán hàng nói riêng.

Hoạt động bán hàng trong nền kinh tế là tấm gơng phản

ánh tình hình kinh doanh lỗ hay lÃi, hiệu quả sản xuất, đặc

Sinh viờn: Bựi Anh Dũng - Lớp QT903K

26

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

biệt là thớc đo phản ánh sự cố gắng lỗ lực của cơ quan quản lý

doanh nghiệp.

Hạch toán, kế toán là một bộ phận cấu thành quan trọng của

hệ thống công cụ quản lý kinh tế tài chính, việc tổ chức tốt

công tác kế toán bán hàng là một trong những yêu cầu cần thiết

và đợc các doanh nghiệp quan tâm.

Nhận thức đợc ý nghĩa và tầm quan trọng của vấn đề trên,

qua nghiên cứu lý luận và tìm hiểu thực tế tại công ty cổ phần

Cơ khí Xây lắp Hoá chất tôi đà chọn đề tài: Một số biện

pháp nhằm hoàn thiện tổ chức công tác bán hàng và xác định

kết quả bán hàng tại công ty cổ phần Cơ khí Xây lắp Hoá

chất làm đề tài khoá luận tốt nghiệp.

Ngoài lời mở đầu và kết luận, khoá luận bao gồm 3 phần:

Chơng I: Lý luận chung về kế toán bán hàng và xác định

kết quả bán hàng.

Chơng II: Thực trạng công tác kế toán bán hàng và xác định

kết quả bán hàng tại công ty cổ phần Cơ khí Xây lắp Hoá

chất.

Chơng III: Một số ý kiến nhằm hoàn thiện công tác kế toán

bán hàng và xác định kết quả bán hàng tại công ty cổ phần Cơ

khí Xây lắp Hoá chất.

Mặc dù đợc sự hớng dẫn, giúp đỡ tận tình của cô giáo

Nguyễn Thị Thuý Hồng cùng các thầy, cô và anh chị trong phòng

ban kế toán nhng do trình độ còn hạn chế lên bài viết của em

vẫn còn nhiều thiếu sót. Em kính mong các thầy cô tạo điều

kiện để em hoàn thành tốt bài khoá luận của em.

Sinh viờn: Bựi Anh Dũng - Lớp QT903K

27

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

Em xin chân thành cám ơn cô giáo Nguyễn Thị Thuý Hồng

cùng các thầy, cô và các anh chị trong phòng kế toán của đơn vị

đà tạo điều kiện giúp đỡ em hoàn thành tốt đề tài này.

Hải Phòng, ngày

tháng

năm

2009

Sinh viên thực hiện:

Bùi Anh Dòng

Sinh viên: Bùi Anh Dũng - Lớp QT903K

28

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

Chương I

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ KẾ TOÁN

BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ BÁN HÀNG

TRONG CÁC DOANH NGHIỆP

1.1. Mét sè vÊn đề lý luận về kế toán bán hàng và xác

định kết quả bán hàng trong doanh nghiệp.

1.1.1.

Bán hàng.

1.1.1.1.

Khái niệm

- Bán hàng là quá trình chuyển quyền sở hữu hàng hoá

gắn với việc chuyển giao phần lợi ích hoặc rủi ro cho khách hàng

,đồng thời đợc khách hàng thanh toán hoặc chấp nhận thanh

toán . Quá trình bán hàng là giai đoạn cuối cùng của quá trình

sản xuất kinh doanh , nó có ý nghĩa quan trọng đối với các doanh

nghiệp bởi vì quá trình này chuyển hoá vốn của doanh nghiệp

từ hình thái hiện vật sang hình thái giá trị (tiền tệ) ,giúp cho

các doanh nghiệp thu hồi vốn để tiếp tục quá trình sản xuất

kinh doanh tiếp theo.

-Doanh thu là tổng các lợi ích kinh tế DN thu đợc trong kỳ

hạch toán, phát sinh từ hoạt động SXKD thông thờng của DN góp

phần làm tăng vốn CSH.

Doanh thu đợc xác định bằng giá trị hợp lý của các khoản

đà thu hoặc sẽ thu đợc sau khi đà trừ đi các khoản CKTM, giảm

giá hàng bán và trị giá hàng bán bị trả lại.

- Chi phí bán hàng là toàn bộ các chi phí phát sinh trong quá

trình bán sản phẩm, hàng hóa và cung cấp dịch vụ.

- Chi phí quản lý DN là toàn bộ chi phí có liên quan đến

hoạt động quản lý kinh doanh, quản lý hành chính và quản lý

điều hành chung toàn bộ DN.

Sinh viờn: Bùi Anh Dũng - Lớp QT903K

29

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

1.1.1.2.

Vai trß ý nghÜa

cđa công tác bán hàng.

*) Vai trò:

Đối với tất cả các doanh nghiệp, bán hàng là khâu cuối cùng

của quá trình kinh doanh và quyết định sự tồn tại của doanh

nghiệp, nên kế toán bán hàng có vai trò quan trọng trong quản lý

kinh doanh.

Kế toán bán hàng và thanh toán cho ngời mua sẽ cung cấp cho

nhà quản lý:

- Tình hình thực hiện các chỉ tiêu kế hoạch: tiêu thụ, mức

bán ra, doanh thu, doanh thu thuần để xác định kết quả kinh

doanh. để từ đó đôn đốc, kiểm tra kịp thời tiền hàng để

tránh bị chiếm dụng vốn.

- Phản ánh đầy đủ chi tiết hàng hoá bán ra đối với các phơng

thức bán hàng: Bán trực tiếp, gửi bán, trả góp,...

- Kiểm tra chặt chẽ các chứng từ khi bán hàng nhằm xác định

đúng đắn thời điểm đợc coi là bán hàng để lập báo cáo bán

hàng, thanh toán chi tiết theo từng loại hàng, từng hợp đồng kinh

tế.

- Tổ chức hệ thống chứng từ ban đầu và quá trình luân

chuyển chứng từ hợp lý để tránh tình trạng trùng lặp, bỏ xát,

phức tạp và vẫn đảm bảo đợc yêu cầu quản lý, nâng cao hiệu

quả công tác kế toán.

*) ý nghĩa:

Trong nền kinh tế thị trờng, các doanh nghiệp tiến hành

hoạt động sản xuất kinh doanh tạo ra các loại sản phẩm và cung

cấp dịch vụ nhằm thoả mÃn nhu cầu của thị trờng thông qua quá

trình bán hàng với mục tiêu lợi nhuận. Do đó bán hàng không

những có ý nghĩa quan trọng đối với doanh nghiệp mà còn cả với

Sinh viờn: Bựi Anh Dng - Lp QT903K

30

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

nỊn kinh tÕ qc dân.

- Đối với doanh nghiệp:

Bán hàng hoá giúp cho doanh nghiệp tạo ra doanh thu và lợi

nhuận. Là động lực để doanh nghiệp phát triển cạnh tranh và

đứng vững trên thị trờng.

Khi doanh nghiệp đà có doanh thu, có lợi nhuận. Xác định

chính xác doanh thu và lợi nhuân là cơ sở để xác định các chỉ

tiêu tài chính, đánh giá hiệu quả sản xuất kinh doanh, là cơ sở để

doanh nghiệp thực hiện nghĩa vụ đối với ngân sách nhà nớc.

- Đối với nền kinh tế quốc dân:

Bán hàng hoá, sản phẩm là tiền đề giữa cân bằng sản xuất

và tiêu dùng. Hoạt động bán hàng còn góp phần khuyến khích

tiêu dùng, hớng dẫn sản xuất phát triển để đạt đợc sự thích ứng

tối u giữa cung và cầu thị trờng, giữa hàng hoá và tiền tệ trong

lu thông, giữa nhu cầu và khả năng thanh toán, cũng nh sự phát

triển cân đối các ngành nghề, các khu vực của nền kinh tế.

1.1.1.3. Các phơng thức bán hàng.

Trong nền kinh tế thị trờng hiện nay, giữa các doanh nghiệp

luôn tồn tại sự cạnh tranh khốc liệt. Để tạo ra doanh thu và có lợi

nhuận thì đòi hỏi doanh nghiệp phải bán đợc nhiều hàng hoá,

cung cấp đợc nhiều dịch vụ.

Muốn nh vậy thì ngoài các vấn đề về chất lợng sản phẩm

hàng hoá, dịch vụ thì một chính sách về bán hàng phù hợp đóng

một

vai

trò

quan

trọng.

Vì vậy việc lựa chọn và áp dụng một cách linh hoạt phơng thức

bán hàng và thanh toán góp phần không nhỏ vào việc thực hiện

kế

hoạch

của

doanh

nghiệp.

*) Dới đây là một số phơng thức bán hàng chñ yÕu:

Sinh viên: Bùi Anh Dũng - Lớp QT903K

31

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

- Bán hàng theo phơng thức trực tiếp

Là phơng thức giao hàng cho ngời mua trực tiếp tại kho(hoặc

không qua kho) của doanh nghiệp. Sản phẩm khi giao cho khách

hàng đợc khách hàng thanh toán hoặc chấp nhận thanh toán thì

chính thức coi là tiêu thụ và ngời bán mất quyền sở hữu về số

hàng này.

- Bán hàng theo phơng thức chuyển hàng chờ chấp nhận

Theo phơng thức này bên bán có trách nhiệm chuyển hàng

cho bên mua theo địa điểm đà đợc thoả thuận trong hợp đồng.

Số hàng chuyển đi này vẫn thuộc quyền sở hữu của doanh

nghiệp. Khi bên mua thanh toán hoặc chấp nhận thanh toán thì

mới coi là đợc bán và ngời bán mất quyền sở hữu về số hàng hoá

này.

- Bán theo phơng thức đại lý ký gửi

Theo phơng thức này doanh nghiệp đem giao hàng cho cơ

sở đại lý, bên nhận đại lý sẽ trực tiếp bán hàng và đợc hoa hồng

mà doanh nghiệp sẽ trả. Số hàng giao đại lý vẫn thuộc quyền sở

hữu của doanh nghiệp cho đến khi chính thức tiêu thụ.

- Bán hàng theo phơng thức trả góp:

Bán hàng trả góp là bán hàng thu tiền nhiều lần, sau khi giao

hàng cho ngời mua thì lợng hàng đợc coi là tiêu thụ. Ngời mua sẽ

thanh toán lần đầu ngay tại thời điểm mua, số tiền còn lại sẽ trả

dần vào các kỳ tiếp theo và phải chịu một lÃi suất nhất định.

Tiền thu bán hàng nh vậy là chia làm hai phần: doanh thu bán

hàng xác định nh bán hàng thu tiền một lần và phần lÃi trả góp

tính vào thu nhập tài chính.

- Bán hàng theo phơng thức đổi hàng:

Trờng hợp này khác với các phơng thức bán hàng trên là ngời

Sinh viờn: Bùi Anh Dũng - Lớp QT903K

32

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

mua không trả bằng tiền mà trả bằng vật t, hàng hoá. Việc trao

đổi hàng hoá thờng có lợicho cả hai bên vì tránh thanh toán bằng

tiền, tiết kiệm vốn lu động, đồng thời lại bán đợc hàng. Theo phơng thức này, căn cứ vào hợp đồng kinh tế mà doanh nghiệp đÃ

ký kết với nhau, hai bên tiến hành trao đổi hàng hoá cho nhau

trên cơ sở ngang giá, hàng gửi đi coi nh bán, hàng nhận về coi

nh mua.

- Các trờng hợp đợc coi nh bán hàng khác

Ngoài các phơng thức bán hàng chủ yếu trên đây các doanh

nghiệp còn sủ dụng vật t hàng hoá dể thanh toán tiền lơng, thởng, cho cán bộ công nhân viên trong doanh nghiệp, để biếu

tặng, quảng cáo, chào hàng.... các trờng hợp này cũng đợc tính là

tiêu thụ.

Mỗi phơng thức bán hàng đều có u điểm và nhựơc điểm

riêng do đó mỗi doanh nghiệp cần lựa chọn phơng thức bán

hàng cho phù hợp với điều kiện của doanh nghiệp.

1.1.1.4. Các phơng thức thanh toán.

Thanh toán là khâu cuối cùng của quá trình bán hàng. Dới

đây là một số phơng thức thanh toán chủ yếu:

- Thanh toán bằng tiền mặt: Là phơng thức thanh toán trực

tiếp ngời mua trả tiền cho ngời bán khi đà nhận đợc sản phẩm,

hàng hoá, dịch vụ đà hoàn thành.

- Thanh toán bằng uỷ nhiệm chi: Bên mua chủ tài khoản tại

ngân hàng phục vụ mình sẽ thực hiện viết uỷ nhiệm chi nhờ

ngân hàng chuyển một số tiền nhất định cho ngời cung cấp

hàng hoá, dịch vụ.

- Thanh toán bằng séc: Séc là chứng chỉ thanh toán do chủ

tài khoản lập trên mẫu in sẵn, yêu cầu ngân hàng trÝch tiỊn gưi

Sinh viên: Bùi Anh Dũng - Lớp QT903K

33

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

trong tài khoản của mình trả tiền cho ngời có tên trong tờ séc.

- Thanh toán bằng hàng, vật t: Dựa trên nguyên tắc ngang giá,

bên mua sẽ trả cho bên bán bằng một khối lợng hàng hoá tơng đơng với số tiền phải trả cho bên bán.

Mỗi doanh nghiệp có thể lựa chọn các phơng thức thanh toán

khác nhau để tao thuận lợi nhÊt cho doanh nghiƯp. Nhng trong

thêi k× hiƯn nay víi công nghệ hiện đại đa số các doanh nghiệp

lựa chọn phơng thức thanh toán thông qua chuyển khoản qua

ngân hàng. Đó là phơng thức thanh toán tối u vừa nhanh gọn vừa

đảm bảo.

1.1.2. Kết quả bán hàng.

1.1.2.1. Khái niệm: Kt quả hoạt động bán hàng là kết quả cuối cùng của

hoạt động bán hàng hóa, sản phẩm của doanh nghiệp trong một thời kỳ nhất định,

biểu hiện bằng số tiền lỗ hay lãi.

1.1.2.2.Công thức xác định :

Kết quả

bán

Doanh thu

=

thuần về

hàng

bán hàng

Doanh thu

thuần về

bán hàng

-

Doanh

=

thu trên

hố đơn

Giá vốn

hàng bán

-

Chi phí

bán hàng

Chiết khấu thương

-

mại, giảm giá hàng

bán, hàng bị trả lại

-

Chi phí

quản lý DN

Thuế XK, thuế

-

TTĐB, thuế GTGT

theo PP trực tiếp

1.2. Tæ chức kế toán bán hàng và xác định kết quả bán

hàng.

1.2.1. K toỏn doanh thu bỏn hng.

1.2.1.1. Chng t k tốn.

- Hóa đơn GTGT (mẫu 01 - GTKT - 3LL).

Sinh viên: Bùi Anh Dũng - Lớp QT903K

34

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

- Hóa đơn bán hàng thông thường (mẫu 02 - GTTT - 3LL)

- Bảng thanh tốn hàng đại lí, ký gửi (mẫu 01 – BH).

- Thẻ quầy hàng (mẫu 02 – BH).

- Các chứng từ thanh toán (phiếu thu, séc chuyển khoản, séc thanh tốn, ủy

nhiệm thu, giấy báo có ngân hàng, bảng sao kê ngân hàng…)

- Chứng từ kế toán liên quan khác như phiếu nhập kho hàng trả lại.

1.2.1.2. Tài khoản kế toán sử dụng.

TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

TK 512: Doanh thu nội bộ.

TK 3331: Thuế GTGT phải nộp.

TK 3387: Doanh thu chưa thực hiện.

* TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

- Nội dung: Tài khoản này phản ánh doanh thu bán hàng và cung cấp dịch vụ

của doanh nghiệp trong 1 kỳ hạch toán của hoạt động sản xuất kinh doanh từ các

giao dịch và nghiệp vụ sau:

+ Bán hàng: Bán các sản phẩm do doanh nghiệp sản xuất ra và bán những

hàng hóa mua vào.

+ Cung cấp dịch vụ: Thực hiện các công việc đã thỏa thuận trong 1 hoặc

nhiều kỳ kế toán như cung cấp dịch vụ vận tải, du lịch, cho thuê tài sản theo

phương thức hoạt động, doanh thu bất động sản đầu tư.

Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ số tiền thu được hoặc số

thu được từ các giao dịch, nghiệp vụ phát sinh doanh thu như bán sản phẩm, hàng

hóa, cung cấp dịch vụ cho khách hàng gồm cả các khoản phụ thu và phí thu thêm

ngồi giá bán.

TK 511 có 5 TK cấp 2:

TK 5111 – Doanh thu bán hàng hóa.

TK 5112 – Doanh thu bán thành phẩm.

TK 5113 - Doanh thu cung cấp dịch vụ.

Sinh viên: Bùi Anh Dũng - Lớp QT903K

35

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

TK 5114 – Doanh thu trợ cấp trợ giá.

TK 5117 – Doanh thu bất động sản đầu tư.

* TK 512 – Doanh thu nội bộ:

- Nội dung: Tài khoản này dùng để phản ánh doanh thu của số sản phẩm,

hàng hóa, lao vụ, dịch vụ tiêu thu trong nội bộ giữa các đơn vị trực thuộc cùng một

công ty, tổng công ty, tổng công ty hạch tốn ngành.

TK 512 có 3 TK cấp 2:

TK 5121 – Doanh thu bán hàng hóa.

TK5122 – Doanh thu bán thành phẩm.

TK5123 – Doanh thu cung cấp dịch vụ.

* TK 3331- Thuế GTGT phải nộp.

- Nội dung: TK này áp dụng chung cho đối tượng nộp thuế GTGT theo phương

pháp khấu trừ thuế và đối tượng nộp thuế GTGT theo phương pháp trực tiếp.

* TK 3387 – Doanh thu chưa thực hiện:

- Nội dung: Doanh thu chưa thực hiện bao gồm:

+ Số tiền nhận trước nhiều năm về cho thuê tài sản cho thuê hoạt động), cho

thuê BĐSĐT.

+ Phần chênh lệch giữa giá bán trả chậm, trả góp theo cam kết với giá bán

trả ngay.

+ Khoản lãi nhận trước khi cho vay vốn hoặc mua các công cụ nợ (trái

phiếu, tín phiếu, kỳ phiếu).

+ Chênh lệch giá bán lớn hơn giá trị còn lại của TSCĐ bán rồi thuê lại theo

phương thức thuê tài chính.

+ Chênh lệch giá bán lớn hơn giá trị hợp lý của TSCĐ bán rồi thuê lại theo

phương thức thuê hoạt động.

+ Phần thu nhập khác hỗn lại khi góp vốn liên doanh thành lập cơ sở đồng

kiểm sốt có giá trị vốn góp được đánh giá lớn hơn giá trị thực tế vật tư, sản phẩm

hàng hóa hoặc giá trị cịn lại của tài sản vốn góp.

Sinh viên: Bùi Anh Dũng - Lớp QT903K

36

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

1.2.1.3. Ngun tắc kế tốn.

- Hạch tốn doanh thu bán hàng phải tơn trọng nguyên tắc chi phí, doanh thu

của hoạt động sản xuất kinh doanh thực tế phát sinh phải phù hợp với niên độ kế toán.

- Chỉ hạch toán vào doanh thu bán hàng, doanh thu bán hàng nội bộ các

khoản doanh thu bán hàng của khối lượng sản phẩm, hàng hóa, lao vụ, dịch vụ đã

được xác định là tiêu thụ trong kỳ hạch tốn. Khơng hạch tốn vào các tài khoản

doanh thu những khoản doanh thu chưa chắc chắn có khả năng được thực hiện.

- Doanh thu bán hàng (kể cả doanh thu bán hàng nội bộ) phải được theo dõi

chi tiết cho từng loại hình kinh doanh. Trong từng loại doanh thu lại được chi tiết

theo từng loại sản phẩm, hàng hóa, lao vụ, dịch vụ.

- Trường hợp bán hàng thơng thường thì mức giá để ghi doanh thu là giá

bán ghi trên hóa đơn:

+ Đối với doanh nghiệp chịu thuế GTGT theo phương pháp khấu trừ thì

mức giá để ghi nhận doanh thu là giá bán chưa thuế.

+ Đối với doanh nghiệp không thuộc diện chịu thuế GTGT hoặc chịu thuế

GTGT theo phương pháp trực tiếp thì mức giá ghi nhận doanh thu là tổng giá

thanh toán.

+ Đối với sản phẩm, hàng hóa, dịch vụ thuộc đối tương chịu thuế tiêu thụ

đặc biệt, hoặc thuế xuất khẩu thì doanh thu bán hàng và cung cấp dịch vụ là tổng

giá thanh toán (bao gồm cả thuế tiêu thụ đặc biệt hoặc thuế xuất nhập khẩu).

- Những doanh nghiệp nhận gia cơng vật tư, hàng hóa thì chỉ phản ánh vào

doanh thu bán hàng và cung cấp dịch vụ số tiền gia công thực tế được hưởng,

không bao gồm giá trị hàng hóa, vật tư nhận gia cơng.

- Trường hợp bán hàng theo phương thức trả chậm, trả góp thì mức giá để

ghi nhận doanh thu là giá bán thu tiền một lần. Phần chênh lệch giữa tổng số tiền

thu được và giá bán thu tiền một lần được tính vào thu nhập tài chính (phần này

khơng phải chịu thuế GTGT).

- Trường hợp doanh nghiệp bán hàng qua các đại lý theo phương thức bán

đúng giá hưởng hoa hồng thì doanh thu tính theo giá bán mà doanh nghiệp quy

Sinh viên: Bùi Anh Dũng - Lớp QT903K

37

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

định cho các đại lý (không được trừ vào tiền hoa hồng).

- Đối với các cơ sở đại lý nhận bán hộ và bán theo giá quy định thì doanh

thu được tính bằng tiền hoa hồng được hưởng (không phải chịu thuế GTGT).

- Đối với trường hợp hàng đổi hàng thì mức giá để ghi nhận doanh thu được

tính theo giá thơng thường của sản phẩm xuất đổi.

- Những sản phẩm hàng hóa được xác định là tiêu thụ, nhưng vì lí do về

chất lượng, quy cách kỹ thuật… người mua từ chối thanh toán gửi trả lại cho người

bán hoặc yêu cầu giảm giá và được doanh nghiệp chấp thuận; hoặc người mua mua

hàng với khối lượng lớn được chiết khấu thương mại thì các khoản giảm trừ doanh

thu bán hàng được theo dõi riêng biệt trên các TK 531 “Hàng bán bị trả lại” hoặc

532 “Giảm giá hàng bán”, TK 521 “Chiết khấu thương mại”.

- Đối với trường hợp cho thuê tài sản có nhận trước tiền cho th của nhiều

năm thì doanh thu cung cấp dịch vụ của năm tài chính là số tiền cho thuê được xác

định trên cơ sở lấy tổng số tiền thu được chia cho số năm cho th.

- Khơng hạch tốn vào tài khoản 511 “doanh thu bán hàng và cung cấp

dịch vụ” này các trường hợp sau:

+ Trị giá hàng hóa, vật tư, bán thành phẩm xuất giao cho bên ngồi gia cơng

chế biến.

+ Trị giá thành phẩm, bán thành phẩm, dịch vụ cung cấp giữa các đơn vị

thành viên một công ty, tổng công ty hạch tốn tồn ngành (sản phẩm, bán thành

phẩm dịch vụ tiêu thụ nội bộ).

+ Số tiền thu được về nhượng bán, thanh lí TSCĐ.

+ Trị giá sản phẩm, hàng hóa đang gửi bán; dịch vụ hồn thành và cung cấp

cho khách hàng nhưng chưa được người mua chấp nhận thanh toán.

+ Trị giá hàng gửi bán theo phương thức gửi bán đại lí, ký gửi (chưa được

xác định là tiêu thụ).

+ Các khoản thu nhập khác không được coi doanh thu bán hàng và cung cấp

dịch vụ.

- Khi hạch toán vào TK 3387 “doanh thu chưa thực hiện” cần tôn trọng

Sinh viên: Bùi Anh Dũng - Lớp QT903K

38

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

một số quy định sau đây:

+ Khi bán hàng và cung cấp dịch vụ theo phương thức trả chậm, trả góp thì

doanh thu được ghi nhận theo giá bán trả ngay tại thời điểm ghi nhận .

+ Giá bán trả ngay được ghi nhận bằng việc quy đổi giá trị danh nghĩa của

các khoản sẽ thu được trong tương lai về giá trị thực tế tại thời điển ghi nhận doanh

thu theo tỷ lệ lãi suất hiện hành. Phần lãi bán hàng trả chậm, trả góp là chênh lệch

giữa giá bán trả chậm trả góp và giá bán trả ngay được ghi nhận vào tài khoản

“doanh thu chưa thực hiện”.

+ Khi nhận trước tiền cho thuê tài sản của nhiều năm, thì số tiền nhận trước

được ghi nhận là doanh thu chưa thực hiện. Trong các năm tài chính tiếp sau sẽ ghi

nhận doanh thu phù hợp với doanh thu của từng năm.

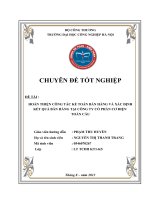

*) Mét số nghiệp vụ chủ yếu.

-. Hạch toán theo phơng thức tiêu thụ trực tiếp

Sơ đồ 1.1: Sơ đồ hạch toán tổng quát quá trình bán hàng

trực tiếp

156,155

632

511

111,112

(1)

911

(2)

(8)

(9)

131

(4)

111,112,131

521,531,532

(5)

635

(10)

(7)

3331

(6)

(3)

(1): Trị giá vốn hàng xuất bán

(2); Doanh thu bán hàng thu tiền

Sinh viờn: Bùi Anh Dũng - Lớp QT903K

39

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

(3): Thuế GTGT đầu ra

(4): Doanh thu bán hàng phải thu của ngời mua

(5): Các khoản giảm trừ doanh thu

(6): Thuế GTGT giảm trừ

(7): Kết chuyển các khoản giảm trừ doanh thu

(8): Kết chuyển giá vốn hàng bán

(9): Kết chuyển doanh thu

(10): Chiết khấu thanh toán

- Hạch toán tiêu thu theo phơng thức chuyển hàng chờ

chấp nhận

Kế toán doanh thu trong trờng hợp này phản ánh tơng tự nh tiêu

thụ trực tiếp chỉ khác ở các bút toán phản ánh giá vốn của sản

phẩm xuất bán khi đợc xác định là tiêu thụ

Sơ đồ 1.2: Sơ đồ hạch toán tổng quát quá trình bán hàng

chuyển hàng chờ chấp nhận và đại lý ký gửi.

156,155

157

632

511

111,112

(1)

(2)

911

(9)

(3)

(10)

131

(4)

111,112,131

521,531,532

(6)

635

(11)

(8)

3331

641

(7)

Sinh viên: Bùi Anh Dũng - Lớp QT903K

(5)

40

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

(12)

133

(13)

(1): Gi¸ vèn cđa hàng chuyển đi

(2): Giá vốn của hàng đà xác định là tiêu thụ

(3): Doanh thu bán hàng thu tiền

(4): Doanh thu bán hàng phải thu của ngời mua

(5): Thuế GTGT

(6): Các khoản giảm trừ doanh thu

(7): Thuế GTGT đợc giảm trừ

(8): Kết chuyển các khoản giảm trừ

(9): Kết chuyển giá vốn hàng bán

(10): Kết chuyển doanh thu

(11): Chiết khấu thanh toán.

(12): Hoa hồng đại lý.

(13):ThuếGTGT

Bên

nhận

đại

lý:

(5)

003

(1)

(2)

331

111,112,131

(3)

911

Sinh viờn: Bựi Anh Dng - Lớp QT903K

511

41

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

(6)

(4)

3331

(7)

(1): Đại lý nhận hàng ký gửi

(2): Khi bán hàng hoặc trả lại

(3): Số tiền thu đợc khi bán hàng

(4): Hoa hồng đợc hởng

(5): Sè tiỊn tr¶ cho chđ sau khi trõ hoa hång đại lý

(6): Kết chuyển doanh thu thuần.

(7): Thuế GTGT của hoa hồng đại lý.

Sinh viờn: Bựi Anh Dng - Lp QT903K

42

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

- Hạch toán tiêu thụ theo phơng thức trả góp

Khoản lÃi trả góp không tính vào Tk 511 mà đợc phản ánh

vào khoản thu nhập hoạt động tài chính TK515.

Theo phơng thức tiêu thụ này việc phản ánh giá vốn tiêu thụ

giống nh trờng hợp tiêu thụ trực tiếp, còn doanh thu tiêu thụ đợc

phản ánh qua sơ đồ sau:

Sơ đồ1.3: Sơ đồ hạch toán tổng hợp quá trình bán hàng

trả góp

155,156

632

911

511

111,112

(1)

(9)

(10)

(4)

(2)

3331

131

(5)

515

(3)

(7)

3387

(8)

(6)

(1): Giá vốn hàng bán trả góp

(2): Số tiền nhận năm đầu

(3): Số tiền trả chậm , trả góp

(4): Doanh thu theo giá bán trả ngay một lần

(5): Thuế GTGT đầu ra

(6): Tổng số lợi tức bán trả góp

Sinh viờn: Bựi Anh Dng - Lớp QT903K

43

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

(7): Định kỳ thu tiền

(8): Định kỳ phân bổ lÃi trả chậm

(9): Kết chuyển giá vốn hàng bán

(10): Kết chuyển doanh thu thuần

- Hạch toán tiêu thụ theo phơng thức hàng đổi hàng

Khi xuất sản phẩm đem đi trao đổi với khách hàng kế toán phải

phản ánh các bút toán

+ Phản ánh trị giá vốn hàng đem đi bán, trao đổi tơng tự trờng hợp bán trực tiếp.

+ Phản ánh giá trao đổi( giá bán tơng đơng) của hàng đem đi

đổi

+ Phản ánh giá trị vật t hàng hoá nhận về( Hàng nhận về coi nh

mua)

Sơ đồ 1.4: Sơ đồ hạch toán tổng quát quá trình bán hàng

theo phơng thức hàng đổi hàng

155,156

632

911

511

152,153

131

(1)

(6)

(7)

(2)

(4)

(4)

3331

(3)

133

(5)

(1): Giá vốn hàng đem đổi

(2): Doanh thu hàng đem đổi

(3): Thuế GTGT đầu ra

Sinh viờn: Bựi Anh Dng - Lp QT903K

44

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

(4): Giá trị hàng nhËp kho

(5): Th GTGT cđa hµng nhËp kho

(6): KÕt chun trị giá vốn hàng đem đổi

(7): Kết chuyển doanh thu hàng đem đổi

Sinh viờn: Bựi Anh Dng - Lp QT903K

45

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khớ - Xõy lp - Hoỏ cht

- Hạch toán tiêu thụ nội bộ

Trờng hợp này việc hạch toán tơng tự nh trờng hợp tiêu thụ bên

ngoài, nhng doanh thu tiêu thụ đợc phản ánh trên tài khoản 512.

Sơ đồ 1.5: Sơ đồ phản ánh doanh thu tiêu thụ nội bộ

155,156

632

911

512

627,641,642

(1)

(7)

(8)

(2)

431

(3)

334

(4)

111,112,131

(5)

3331

(6)

(1): Giá vốn hàng tiêu thụ nội bộ

(2): Doanh thu hàng dùng cho sản xuất kinh doanh

(3): Doanh thu hàng dùng để biếu tặng khen thởng

(4): Doanh thu hàng dùng để trả cho công nhân viên

(5): Doanh thu hàng bán cho các đơn vị nội bộ

(6): Thuế GTGT hàng tiêu thụ néi bé

Sinh viên: Bùi Anh Dũng - Lớp QT903K

46

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

(7): KÕt chun gi¸ vốn hàng bán nội bộ

(8): kết chuyển doanh thu nội bộ

2.3.2. Kế toán các khoản giảm trừ doanh thu

Thông thờng trong hoạt động sản xuất kinh doanh, tiêu thụ

thành phẩm nhanh chóng là mục tiêu hàng đầu để doanh

nghiệp sớm thu hồi vốn, tiếp tục quy trình sản xuất kinh doanh.

Muốn thành phẩm tiêu thụ nhanh thì bên cạnh việc đảm bảo

chất lợng sản phẩm doanh nghiệp cần chú ý đến các hình thức

khuyến khích để khách hàng mua với số lợng lớn, thanh toán

nhanh đặc biệt là tạo mối quan hƯ uy tÝn vĨ s¶n phÈm cđa

doanh nghiƯp cho khách hàng.

*) Tài khoản sử dụng

Tk152: Chiết khấu thơng mại

Tk 531: Hàng bán bị trả lại

Tk 532: giảm giá hàng bán

Sơ đồ 1.6: Sơ đồ hạch toán chiết khấu thơng mại và

giảm giá hàng bán, hàng bán bị trả lại.

111,1112,131

521,532 ,531

(1)

511

(3)

3331

(2)

(1): Chiết khấu thơng mại, giảm giá hàng bán, hàng bán bị trả lại.

Sinh viờn: Bựi Anh Dng - Lp QT903K

47

LUAN VAN CHAT LUONG download : add

Hồn thiện cơng tác kế tốn bán hàng và xác định kết quả bán hàng

tại Công ty Cổ phần Cơ khí - Xây lắp - Hố chất

(2): Th GTGT tr¶ lại cho khách tơng ứng với số chiết khấu thơng

mại, và số giảm giá, hàng bán hàng bán bị trả lại.

(3): Kết chuyển các khoản giảm giá, chiết khấu thơng mại, hàng

bán bị trả lại.

Chú ý: Trờng hợp hạch toán hàng bán bị trả lại đợc phản ánh vào

sơ đồ sau

632

155,157,138

(1)

(1): Giá vốn hàng bán bị trả lại ( Nhập kho hoặc gửi bán)

1.2.4.2. K toỏn chi phớ bỏn hng, chi phÝ QLDN

- Nội dung: Chí phí bán hàng là tồn bộ chi phí liên quan đến q trình bán

sản phẩm, hàng hóa và cung cấp dịch vụ.

- Tài khoản kể tốn sử dụng: TK 641 – Chi phí bán hàng.

TK 641 được mở chi tiết 7 TK cấp 2:

TK 6411 – Chi phí nhân viên.

TK 6412 – Chi phí vật liệu.

TK 6413 – Chi phí dụng cụ, đồ dùng.

TK 6414 – Chi phí khấu hao TSCĐ.

TK 6415 – Chi phí bảo hành.

TK 6417 – Chi phí dịch vụ mua ngồi.

TK 6418 – Chi phí bằng tiền khác.

Sinh viên: Bùi Anh Dũng - Lớp QT903K

48

LUAN VAN CHAT LUONG download : add