LỰA CHỌN ĐẦU TƯ CỦA CÁ NHÂN TRONG ĐIỀU KIỆN RỦI RO

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (254.41 KB, 21 trang )

Tiểu luận Kinh Tế Vi Mơ GVHD: TS. Hay Sinh

Đề tài 5:

Đề tài 5:

LỰA CHỌN ĐẦU TƯ CỦA CÁ NHÂN

LỰA CHỌN ĐẦU TƯ CỦA CÁ NHÂN

TRONG ĐIỀU KIỆN RỦI RO

TRONG ĐIỀU KIỆN RỦI RO

Phần 1:

MƠ TẢ RỦI RO

1. MƠ TẢ RỦI RO

Để mơ tả rủi ro về mặt định lượng, chúng ta cần biết tất cả những kết cục có thể

xảy ra của một hành động cụ thể và khả năng xảy ra của mỗi kết cục đó. Giả sử bạn

đang cân nhắc việc đầu tư vào một cơng ty thăm dò dầu mỏ ở ngồi khơi. Nếu việc

thăm dò thành cơng thì cổ phiếu của cơng ty sẽ tăng từ 30 đơla lên 40 đơla mỗi cổ

phiếu; nếu thất bại, cổ phiếu sẽ giảm xuống 20 đơla. Như vậy, ở đây có 2 kết cục có

thể xảy ra trong tương lai – giá cổ phiếu là 40 đơla hoặc là 20 đơla mỗi cổ phiếu.

2. XÁC SUẤT

Xác suất nói về khả năng xảy ra của một kết cục. Trong ví dụ của chúng ta, xác

suất thành cơng của dự án thăm dò dầu mỏ có thể là ¼, và xác suất thất bại là ¾. Xác

suất là một khái niệm rất khó cơng thức hóa, vì việc lý giải nó phụ thuộc vào bản chất

của những sự kiện bất định, cũng như những gì mà những người có liên quan tin

tưởng. Một cách giải thích khách quan về xác suất, đó là dựa vào tần suất xuất hiện

của một sự kiện nhất định. Giả sử chúng ta biết rằng trong 100 dự án thăm dò dầu mỏ

ngồi khơi gần đây nhất có 25 dự án thành cơng và 75 dự án thất bại. Khi đó, xác suất

thành cơng ¼ là khách quan, vì kết cục này trực tiếp dựa vào tần suất của các sự kiện

tương tự.

Nhưng chúng ta sẽ làm gì nếu khơng có các sự kiện tương tự trong q khứ để

giúp xác định được xác suất? trong những trường hợp này, khơng thể suy luận ra được

ra những thước đo xác suất khách quan, và chúng ta cần tới một cách xác định chủ

quan hơn. Xác suất chủ quan là sự nhận thức về kết cục sẽ xảy ra. Nhận thức này có

thể dựa trên sự đánh giá hoặc kinh nghiệm của một người, song khơng nhất thiết phải

dựa trên tần suất mà một kết cục cụ thể thực sự xuất hiện. Khi xác suất được xác định

1

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

một cách chủ quan, những người khác nhau sẽ gắn những xác suất khác nhau cho các

kết cục khác nhau và do đó, đưa ra các lựa chọn khác nhau. Ví dụ, nếu dự án thăm dò

dầu mỏ dự định tiến hành tại một nơi chưa từng diễn ra các cuộc tìm kiếm nào trước

đó, tôi có lẽ sẽ đưa ra xác suất thành công chủ quan cao hơn bạn vì tôi được biết nhiều

hơn về dự án này, hoặc tôi có những hiểu biết tốt hơn về ngành dầu lửa, và do đó có

thể sử dụng tốt hơn những thông tin chung mà chúng ta cần biết. Thông tin khác nhau

hoặc năng lực khác nhau trong việc xử lý cùng một thông tin là những lý do giải thích

vì sao các cá nhân lại chấp nhận xác suất chủ quan khác nhau.

Cho dù xác suất có được giải thích như thế nào đi nữa thì nó cũng vẫn được

dùng để tính hai chỉ số quan trọng, giúp chúng ta miêu tả và so sánh các lựa chọn rủi

ro với nhau. Một chỉ số cho ta biết giá trị kỳ vọng và chỉ số kia cho biết mức độ biến

thiên của các kết cục có thể xảy ra.

3. GIÁ TRỊ KỲ VỌNG

Giá trị kỳ vọng của một tình huống bất định là bình quân gia quyền của các giá

trị của tất cả các kết cục có thể xảy ra, với xác suất của mỗi kết cục được sử dụng làm

các trọng số. Giá trị kỳ vọng đo lường xu hướng hướng tâm, có nghĩa là đo lường kết

cục trung bình. Ví dụ, việc thăm dò dầu mỏ ngoài khơi của chúng ta có hai kết cục có

thể xảy ra: nếu thành công sẽ đem lại giá trị 40 đôla cho mỗi cổ phiếu, trong khi thất

bại sẽ đem lại giá trị 20 đôla cho mỗi cổ phiếu. Ký hiệu “xác suất” là Pr, giá trị kỳ

vọng trong trường hợp này được biểu diễn như sau:

Giá trị kỳ vọng

= Pr(thành công) x (40 đôla mỗi cổ phiếu) + Pr(thất bại) x (20 đôla mỗi cổ phiếu)

= (1/4) x (40 đôla mỗi cổ phiếu) + (3/4) x (20 đôla mỗi cổ phiếu)

= 25 đôla mỗi cổ phiếu

Tổng quát hơn, nếu có hai kết cục có thể xảy ra với hai giá trị là X1 và X2, và

xác suất của mỗi kết cục là Pr1 và Pr2, thì giá trị kỳ vọng E(X) sẽ là:

E(X) = Pr

1

. X

1

+ Pr

2

. X

2

4. ĐỘ BIẾN THIÊN

Giả sử bạn đang lựa chọn giữa hai công việc bán hàng không trọn ngày có mức

thu nhập kỳ vọng như nhau (1.500 đôla). Công việc thứ nhất được trả công hoàn toàn

2

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

dựa vào hoa hồng thu nhập kiếm được phụ thuộc vào lượng hàng bán được. Công việc

thứ hai được trả lương. Công việc thứ nhất có thể đem lại hai mức thu nhập có xác suất

xảy ra bằng nhau – 2.000 đôla nếu cố gắng bán được nhiều hàng và 1.000 đôla nếu chỉ

bán được lượng hàng khiêm tốn. Công việc thứ hai hầu như luôn được trả công ở mức

1.500 đôla, nhưng nếu như công ty bị phá sản, bạn sẽ chỉ nhận được 510 đôla tiền kết

thúc hợp đồng. Bảng 1.1 tóm tắt những kết cục có thể xảy ra, các mức thu nhập đi liền

với những kết cục đó và xác xuất của chúng.

Bảng 1.1: Thu nhập từ các công việc bán hàng

KẾT CỤC 1 kẾT CỤC 2

Xác suất Thu nhập Xác suất Thu nhập

Công việc 1: hoa hồng theo sản phẩm 0,5 2.000 0.5 1.000

Công việc 2: lương cố định 0,99 1510 0.01 510

Bảng 1.2: Độ lệch so với thu nhập kỳ vọng (đôla)

Kết cục 1 Độ lệch Kết cục 2 Độ lệch

Công việc 1 2.000 500 1.000 500

Công việc 2 1.510 10 510 990

Lưu ý rằng, hai công việc có thu nhập kỳ vọng như nhau vì 0,5 x (2.000 đôla) +

0,5 x (1.000 đôla) = 0,99 x (1.500 đôla) + 0,01 x (510 đôla) = 1.500 đôla. Song độ biến

thiên của các mức thu nhập có thể xảy ra lại khác nhau. Độ biến thiên này có thể đo

được bằng cách thừa nhận rằng những chênh lệch lớn (bất kể âm hay dương) giữa thu

nhập thực tế và thu nhập kỳ vọng, được gọi là độ lệch, đều là dấu hiệu phản ánh mức

rủi ro lớn hơn. Bảng 1.2 cho thấy những độ lệch giữa thu nhập thực tế so với thu nhập

kỳ vọng trong ví dụ hai công việc bán hàng.

Trong công việc thứ nhất – bán hàng ăn hoa hồng, độ lệch trung bình là 500

đôla. Chỉ số này có được bằng cách gắn thêm cho mỗi độ lệch một trọng số, là xác suất

xảy ra của mỗi kết cục. Như vậy:

Độ lệch trung bình = 0,5 x (500 đôla) + 0,5 x (500 đôla) = 500 đôla.

Đối với công việc thứ hai – ăn lương cố định, độ lệch trung bình bằng:

Độ lệch trung bình = 0,99 x (10 đôla) + 0,01 x (900 đôla) = 19,80 đôla

3

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Bảng 1.3: Tính phương sai (đôla)

Kết cục 1

Độ lệch

bình phương

Kết cục 2

Độ lệch

bình phương

Phương sai

Công việc 1 2.000 250.000 1000 250.000 250.000

Công việc 2 1.510 100 510 980.100 9.900

Vậy là, công việc đầu rủi ro hơn nhiều so với công việc thứ hai vì độ lệch trung

bình là 500 đôla, lớn hơn nhiều so với độ lệch trung bình của công việc thứ hai là

19,80 đôla.

Trên thực tế, chúng ta thường hay gặp hai chỉ số phản ánh độ biến thiên có liên

quan mật thiết với nhau nhưng hơi khác nhau. Phương sai là trung bình của bình

phương các độ lệch so với giá trị kỳ vọng của các giá trị gắn với mỗi kết cục. |Độ lệch

chuẩn là căn bậc hai của phương sai. Bảng 5.3 trình bày những tính toán tương tự cho

ví dụ của chúng ta. Trung bình của các độ lệch bình phương trong công việc 1 được

tính như sau:

Phương sai = 0,5 x (250.000 đôla) + 0,5 x (250.000 đôla) = 250.000 đôla

Do vậy, độ lệch chuẩn bằng căn bậc hai của 250.000 đôla, tức là bằng 500 đôla.

Tương tự, trung bình của các độ lệch bình phương trong công việc 2 được tính bằng:

Phương sai = 0,99 x (100 đôla) + 0,01 x (980100 đôla) = 9900 đôla

Độ lệch chuẩn là căn bậc hai của 9900 đôla, hay là bằng 99,50 đôla. Dù cho

chúng ta có dùng phương sai hay độ lệch chuẩn để xác định mức rủi ro (thực sự đây

chỉ là vấn đề dùng chỉ số nào cho tiện, vì cả hai đều đem lại cùng một cách xếp hạng

các lựa chọn rủi ro) thì công việc thứ hai vẫn ít rủi ro hơn hẳn công việc đầu. Cả

phương sai lẫn độ lệch chuẩn của các mức thu nhập kiếm được đều thấp hơn.

Cũng có thế áp dụng khái niệm phương sai một cách dễ dàng không kém khi số

kết cục xảy ra lớn hơn. Ví dụ, giả sử rằng công việc thứ nhất đem lại các mức thu nhập

biến thiên trong khoảng từ 1.000 đến 2.000 đôla, mức sau hơn mức trước 100 đôla và

xác suất xảy ra các mức thu nhập là như nhau. Công việc thứ hai đem lại các mức thu

nhập từ 1.300 đến 1.700 đôla (cũng lại mức sau hơn mức trước 100 đôla) và xác suất

xảy ra các mức thu nhập là như nhau.

4

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Có thể thấy rằng công việc thứ nhất rủi ro hơn công việc thứ hai. “Mức độ tản

mạn” của các mức thu nhập có thể xảy ra trong công việc thứ nhất lớn hơn hẳn mức độ

tản mạn của các mức thu nhập trong công việc thứ hai. Và phương sai của các mức thu

nhập gắn với công việc thứ nhất lớn hơn phương sai gắn với công việc thứ hai.

Trong ví dụ cụ thể này, tất cả các mức thu nhập đều có khả năng xảy ra như

nhau, do vậy, đường miêu tả các mức thu nhập trong cả hai công việc đều có độ cao

không đổi. nhưng trong nhiều trường hợp, một số kết cục lại có khả năng xảy ra lớn

hơn so với các kết cục khác. Mặt khác, các mức thu nhập càng gần hai đuôi thì càng ít

khả năng xảy ra. Một lần nữa, thù lao của công việc 1 có phương sai lớn hơn. Từ nay

trở đi, chúng tôi sẽ dùng phương sai của các kết cục để đo độ biến thiên của các tình

huống bất định.

5. RA QUYẾT ĐỊNH

Giả sử bạn đang lựa chọn giữa hai công việc bán hàng đã được mô tả trong ví

dụ ban đầu của chúng ta. Bạn sẽ nhận công việc nào? Nếu bạn không thích mạo hiểm,

bạn sẽ nhận công việc 2. Công việc này đem lại thu nhập kỳ vọng y như công việc 1

mà ít rủi ro hơn. Nhưng giả sử chúng ta thêm 100 đôla và mỗi mức thu nhập trong

công việc 1, nhờ đó thu nhập kỳ vọng tăng từ 1.500 đôla lên thành 1.600 đôla. Bảng

1.4 thể hiện mức thu nhập mới và độ lệch bình phương.

Bảng 1.4: Thu nhập từ các công việc bán hàng – phương sai sửa đổi (đôla)

Kết cục 1 Độ lệch bình phương Kết cục 2 Độ lệch bình phương

Công việc 1 2.100 250.000 1.100 250.000

Công việc 2 1.510 100 510 980.100

Khi đó, có thể mô tả các công việc như sau:

Công việc 1: Thu nhập kỳ vọng = 1.600 đôla. Phương sai = 250.000 đôla

Công việc 2: Thu nhập kỳ vọng = 1.500 đôla. Phương sai = 9.900 đôla

Công việc 1 đem lại thu nhập kỳ vọng cao hơn nhưng lại mạo hiểm hơn hẳn

công việc 2. Lựa chọn công việc nào là tùy thuộc vào bạn. Một nhà kinh doanh táo bạo

có thể sẽ chọn thu nhập kỳ vọng cao hơn và phương sai lớn hơn, song một người thận

trọng hơn có thể sẽ chọn công việc 2. Để thấy được con người ta có thể quyết định như

thế nào khi phải lựa chọn một trong hai mức thu nhập khác nhau cả về giá trị kỳ vọng

5

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

lẫn về mức độ rủi ro, chúng ta cần phải phát triển hơn nữa lý thuyết về sự lựa chọn của

người tiêu dùng.

6

ẹoọ thoaỷ duùng

thu nhaọp (ngaứn USD)

10 3020

18

8

3

o

E

C

A

Hỡnh 2.2

Tiu lun Kinh T Vi Mụ GVHD: TS. Hay Sinh

Phn 2:

S THCH V MC RI RO

Trong phn ny tp trung vo cỏc la chn ca ngi tiờu dựng núi chung v

tha dng m ngi tiờu dựng nhn c khi la chn mt trong s nhng phng ỏn

mo him khỏc nhau.

1. S THCH KHC NHAU V RI RO

Con ngi thng mong mun gỏnh chu ri ro nhng mc khỏc nhau.

Mt s thỡ thớch ri ro, mt s khỏc thớch mo him v nhng ngi khỏc thỡ thớch

trung lp. con ngi ta cú s thớch khỏc nhau v ri ro m h mun chp nhn.

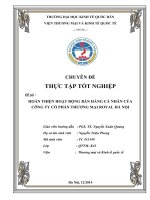

Vớ d trong hỡnh 2.1 bờn cnh

v s thớch v ri ro ca ngi

tiờu dựng: Trong hỡnh ny, tha

dng biờn ca ngi tiờu dựng gim

dn khi thu nhp tng, hỡnh ny cho

thy õy l tha dng ca ngi

tiờu dựng ghột ri ro vỡ ngi ny

thớch mi mc thu nhp chc chn

20.000 USD vi mc tha dng l

16 hn l vic mo him dn thõn vo

phng ỏn 10.000 USD hoc 30.000

USD vi xỏc sut mi mc thu nhp

0.5.

Hỡnh 2.2: Mc tha dng

tng khi thu nhp tng: Trong hỡnh ny

minh ha mc tha dng ca ngi

thớch mo him v ngi ny thớch phng ỏn 2 vi tha dng l 10.5 hn l la

chn mc thu nhp chc chn vi tha dng l 8.

7

th a d ng

Thu nh p ngn USD

10 302015 16

18

16

14

13

10

o

E

D

C

B

A

Hỡnh 2.1

Độ thoả dụng

thu nhập (ngàn USD)

10 3020

18

12

6

o

E

C

A

Hình 2.3

Tiểu luận Kinh Tế Vi Mơ GVHD: TS. Hay Sinh

Hình 2.3: Mức độ thỏa dụng

biên khơng đổi. Hình này cho thấy

người tiêu dùng trung lập với rủi ro và

bang quang giữa cơng việc chắc chắn

và cơng việc bất định có cùng mức thu

nhập kỳ vọng. Những người ghét rủi ro

họ sẽ phải trả một số tiền để tránh gặp

rủi ro đó gọi là mức trả cho rủi ro. Giá

trị của mức trả cho rủi ro phụ thuộc vào

những khả năng rủi ro khác nhau mà

một người phải gặp phải.

Một người ghét rủi ro đến mức độ nào phụ thuộc vào bản chất của loại rủi ro và

vào mức thu nhập của người đó. Nói chung người ghét rủi ro thừng chọn những rủi ro

có dao động của các kết cục nhỏ hơn.

Khi con người trung lập với rủi ro, độ thỏa dụng biên theo thu nhập sẽ khơng

đổi do vậy họ có thể sử dụng thu nhập mà họ kiếm được như một chỉ số về mức thỏa

mãn. Một chính sách của chính phủ làm tăng thu nhập sẽ là tăng gấp đơi độ thỏa dụng

của họ. Đồng thời những chính sách của chính phủ làm giảm rủi ro mà dân cư phải

gánh chịu nhưng khơng làm thay đổi thu nhập kỳ vọng của họ sẽ khơng làm ảnh

hưởng gì đến mức độ thỏa mãn của họ.

2. VÍ DỤ VỀ SỰ LỰA CHỌN RỦI RO

Câu hỏi đặt ra là liệu những giám đốc kinh doanh có phải là người hti1ch mạo

hiểm với rủi ro như mọi người đều nghĩ khơng? Theo nghiên cứu đưa ra 4 tình huống

mạo hiểm và mỗi tình huống đều có kết cục thuận lợi và bất lợi vói một xác suất cho

trước của mỗi kết cục, các kết cục và xác suất đã lựa chọn sao cho tình huống đều có

cùng một giá trị kỳ vọng. Theo trật tự rủi ro tăng dần:

Một vụ kiện có liên quan đến việc vi phạm bản quyền sáng chế

Nguy cơ mất khách hàng do hành động của đối thủ

Tranh chấp với cơng đồn

Liên doanh với đối thủ

8

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Và nghiên cứu cho thấy rằng sở thích về mức độ rủi ro của những người giám

đốc là khác nhau. Khoảng 20% trả lời:tương đối trung lập với rủi ro, khoảng 40%

thích lựa chọn phương án mạo hiểm, 20% thì ghét rủi ro và 20% không trả lời. Kết quả

nghiên cứu cho thấy rằng những giám đốc đều cố gắng để loại bỏ hoặc giảm bớt rủi ro

thường là bằng cách trì hoãn hoặc ra quyết định và thu thập thêm thông tin. Tóm lại,

rủi ro tồn tại cả khi lợi ích kỳ vọng là số dương lẫn khi lợi ích kỳ vọng là số âm.

Nghiên cứu trên cho thấy rằng sở thích về độ rủi ro của những người giám đốc thay

đổi tùy thuộc vào việc sự mạo hiểm đó liên quan đến lãi hay lỗ. Những người giám

đốc ưa thích các tình huống mạo hiểm thường thể hiện sở thích này khi sự mạo hiểm

có liên quan đến lỗ. Tuy nhiên khi sự mạo hiểm có liên quan đến lãi thì người giám

đốc lại tỏ ra thận trọng hơn và họ chọn các phương án ít rủi ro hơn.

3. VÍ DỤ VỀ NGĂN CHẶN TÌNH TRẠNG PHẠM LUẬT

Giả sử một thành phố muốn ngăn chặn việc đỗ xe sai quy định. Mỗi lần đỗ xe

sai chỗ một dân cư tiêu biểu sẽ tiết kiệm được 5 USD do tiết kiệm được thời gian của

ngườ này để dùng vào những hoạt động thú vị hơn so với việc tìm chỗ đỗ xe. Giả sử

các lái xe đều trung lập với rủi ro và việc bắt người phạm luật không tốn chi phi thì

cần ấn định tiền phạt cao hơn 5USD là được với mức phạt này sẽ đảm bảo rằng lợi ích

ròng đem lại cho người lái xe do việc đỗ xe sai quy định sẽ nhỏ hơn 0 thì 5 USD thu

được nhỏ hơn tiền phạt vì vậy người lái xe sẽ chọn cách tuân thủ pháp luật.Trong thực

tế những người có lợi ích nhỏ hơn 5 USD sẽ tuân thủ còn những người có lợi ích cao

hơn tiền phạt họ sẽ vi phạm pháp luật (chẳng hạn như: họ có việc gấp bàn chuyện kinh

doanh với đối tác và lợi từ việc này lớn hơn tiền phạt đặt ra họ sẽ chấp nhận đỗ xe sai

quy định) Còn đối với những người ghét rủi ro thì số tiền phạt không cần phải lớn vì

những người lái xe này sẵn sang từ bỏ hành vi phạm luật do những rủi ro do những rủi

ro đi kèm với quá trình thực thi pháp luật.

9

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Phần 3:

GIẢM NHẸ RỦI RO

Có 3 phương pháp thường được sử dụng để giảm thiểu rủi ro đó là:

Đa dạng hóa

Bảo hiểm

Tìm kiếm thêm thông tin về các phương án lựa chọn và hậu quả của chúng

1. ĐA DẠNG HÓA

Đa dạng hóa có thể giảm rủi ro tới mức tối thiểu bằng cách phân bổ sức lực hay

vốn đầu tư, nói chung là nguồn lực vào một loạt các hoạt động có kết cục không liên

quan chặt chẽ đến nhau có thể loại trừ một số rủi ro.

Ví dụ, đa dạng hóa danh mục đầu tư chứng khoán là việc bỏ vốn đầu tư vào các

chứng khoán có độ rủi ro khác nhau dựa trên những tỷ lệ đầu tư không giống nhau trên

thị trường, xây dựng lên một cơ cấu tài sản hợp lý để có thể phân tán rủi ro hay hạn

chế tối đa rủi ro đầu tư. Đa dạng hoá danh mục đầu tư chứng khoán tuy không hoàn

toàn xoá bỏ hết rủi ro, nhưng nó có thể làm giảm bớt mức rủi ro theo một nguyên tắc

đầu tư "không nên để tất cả trứng vào cùng một rổ".

Một ví dụ khác, bạn định nhận một việc làm bán thời gian bán đồ gia dụng, có 3

phương án được đưa ra để lựa chọn: Chỉ bán máy điều hòa không khí; Chỉ bán máy

sưởi; Một nửa thời gian bán máy sưởi, một nửa thời gian bán máy điều hòa không khí.

Các khả năng có thể xảy ra đối với thời tiết là: Tương đối nóng: 50%, Tương đối lạnh:

50%.

Thu nhập từ công việc của bạn:

Thời tiết nóng Thời tiết lạnh

Doanh thu từ máy điều hòa 30.000 USD 12.000 USD

Doanh thu từ máy sưởi 12.000 USD 30.000 USD

Nếu chỉ bán 1 loại máy: thu nhập có được là 30.000 USD hoặc 12.000 USD

Nếu bán cả 2 loại máy: thu nhập kỳ vọng là

30.000 x 50% + 12.000 x 50% = 21.000 USD.

10

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Như vậy, nếu thời gian bán được chia đều cho 2 sản phẩm thì thu nhập chắc

chắn sẽ là 21.000 USD. Có thể thấy, máy điều hòa nhiệt độ và máy sưởi có quan hệ

nghịch đảo với nhau, nếu doanh số mặt hàng này cao thì doanh số mặt hàng kia sẽ thấp

và ngược lại.

Tuy nhiên đa dạng hóa không phải lúc nào cũng đơn giản như vậy. Trong thực

tế việc đa dạng hóa sẽ khó khăn hơn nhưng một nguyên tắc chung của đa dạng hóa đó

là chừng nào còn có thể phân bổ sức lực hay vốn đầu tư của minh vào một loạt hoạt

động có kết cục không có liên quan chặt chẽ với nhau thì khi đó còn có thể loại trừ

một số rủi ro.

2. BẢO HIỂM

Đây là giải pháp dành cho những người ghét rủi ro. Chúng ta thấy rằng những

người ghét rủi ro sẵn sàng chi một số tiền bằng với mức thiệt hại kỳ vọng để mua bảo

hiểm để được đền bù đầy đủ bất kỳ thiệt hại nào mà họ có thể phải gánh chịu. Việc

mua bảo hiểm đảm bảo cho người ta nhận được mức thu nhập không đổi bất chấp thiệt

hại có xảy ra hay không vì phí bảo hiểm bằng với thiệt hại kỳ vọng có thể xảy ra nên

mức thu nhập chắc chắn sẽ bằng với thu nhập kỳ vọng trong tình huống rủi ro xảy ra.

Ví dụ, một người có 50.000 USD và khả năng bị trộm 10.000 USD là 10%

Bị mất trộm

(xác suất 0.1)

Không bị trộm

(xác suất 0.9)

Giá trị tài sản

kỳ vọng

Không bảo hiểm 40.000 50.000 49.000

Có bảo hiểm 49.000 49.000 49.000

Với Thiệt hại kỳ vọng = 10.000 x 0.1 = 1.000 USD

Như vậy quyết định mua hay không mua bảo hiểm không làm thay đổi giá trị

tài sản kỳ vọng. Tuy nhiên, vấn đề nằm ở chỗ việc quyết định mua bảo hiểm khiến cho

giá trị kỳ vọng trở nên gần hơn so với giá trị xuất hiện trong hai kết cục. Ta được biết,

đối với người đã mua bảo hiểm thì mức độ thỏa dụng biên của họ trong cả 2 trường

hợp mất trộm và không mất trộm đều như nhau (vì giá trị tài sản không đổi). Nhưng

khi có bảo hiểm, độ thỏa dụng biên trong trường hợp bị mất trộm sẽ cao hơn so với

trường hợp không bị mất trộm (vì họ ghét rủi ro). Như vậy tổng độ thỏa dụng trong

trường hợp có bảo hiểm phải cao hơn so với trường hợp không mua bảo hiểm.

11

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Bảo hiểm này được cung cấp bởi các công ty bảo hiểm. Các công ty bảo hiểm

với chính sách đa dạng họ sẽ gánh chịu tương đối ít rủi ro. Khả năng tránh rủi ro nhờ

kinh doanh trên qui mô lớn được xây dựng trên cơ sở “quy luật số lớn”, quy luật này

cho ta biết rằng mặc dù những sự kiện đơn lẻ có thể là ngẫu nhiên và phần lớn không

thể đoán được, song kết cục trung bình của nhiều sự kiện tương tự như nhau thì có thể

dự đoán được. Bằng cách hoạt động trên quy mô lớn, các công ty bảo hiểm có thể tự

đảm bảo rằng với một số lượng đủ lớn các sự kiện, tổng phí bảo hiểm mà hãng thu

được sẽ bằng tổng số tiền mà hãng phải bồi thường. Các công ty bảo hiểm thường phải

thu phí bảo hiểm cao hơn tổn thất kỳ vọng bởi vì họ phải bù đắp chi phí hoạt động. Do

vậy nhiều người chọn cách tự bảo hiểm thay vì mua bảo hiểm của các công ty, một

trong những cách tự bảo hiểm là đa dạng hóa.

3. GIÁ TRỊ CỦA THÔNG TIN

Những quyết định mà người tiêu dùng đưa ra khi có các kết cục bất định đều

dựa trên những thông tin hạn chế. Nếu có nhiều thông tin hơn thì người ta có thể dự

đoán chính xác hơn và giảm được rủi ro. Vì thông tin là có giá trị nên để có được nó,

người ta phải chi trả một số tiền. Giá trị của thông tin đầy đủ là khoản chênh lệch giữa

giá trị kỳ vọng của phương án lựa chọn khi có đầy đủ thông tin và giá trị kỳ vọng khi

không có đầy đủ thông tin.

Ví dụ, bạn đang quản lý một cửa hàng bán lẻ và bạn phải quyết định đặt bao

nhiêu bộ comple, với các giả định:

Nếu đặt 100 bộ: 180 USD/bộ

Nếu đặt 50 bộ: 200 USD/bộ

Chắc chắn sẽ bán được 1 bộ comple với giá 300USD nhưng không chắc bán

được bao nhiêu bộ.

Comple không bán được có thể trả lại nhưng chỉ được trả một nửa giá đã mua.

Nếu không có thêm thông tin, giả định rằng xác suất bán 100 bộ là 0.5, xác suất

bán 50 bộ là 0.5.

Số bộ mua Thu nhập chắc chắn

Người ghét rủi ro 50 5.000

Người trung lập 100 12.000 hoặc 1.500

12

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Lợi nhuận từ việc bán comple:

Bán được 50 bộ Bán được 100 bộ Lợi nhuận kỳ vọng

Mua 50 bộ 5.000 5.000 5.000

Mua 100 bộ 1.500 12.000 6.750

Nếu có thông tin đầy đủ, bạn có thể đặt mua chính xác số lượng comple.

Số hàng bán được là 50, đặt hàng 50, lợi nhuận là 5.000 USD

Số hàng bán được là 100, đặt hàng 100, lợi nhuận là 12.000 USD

Vì xác suất là như nhau nên lợi nhuận kỳ vọng là 8.500 USD

Giá trị kỳ vọng trong điều kiện bất định là 6.750 USD

Giá trị của thông tin đầy đủ: 1.750 USD

Như vậy, bỏ ra 1.750 USD để có được dự đoán chính xác về doanh số bán hàng

là điều đáng làm, mặc dù dự doán này không hoàn toàn chính xác nhưng vẫn đáng để

đầu tư vào việc nghiên cứu thị trường để có dự đoán tốt hơn về doanh số cho các năm

tiếp theo.

Phần 4:

CẦU VỀ CÁC TÀI SẢN CÓ RỦI RO

Con người hầu hết không ưa rủi ro. Nếu được lựa chọn, họ thích thu nhập ổn

định hàng tháng hơn là thu nhập với mức lương trung bình cao nhưng lại biến động

13

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

không theo bất cứ một quy luật nào. Tuy nhiên, có nhiều người trong số này lại đầu tư

toàn bộ hoặc một phần tiết kiệm của họ vào chứng khoán, trái phiếu và các tài sản

khác chứa đựng rủi ro. Vì sao những người ghét rủi ro lại đầu tư vào chứng khoán và

do vậy mạo hiểm có thể mất một phần hoặc toàn bộ số tiền đầu tư của họ. Con người

ta làm thế nào quyết định nên gánh chịu bao nhiêu rủi ro khi tiến hành đầu tư và lập kế

hoạch cho tương lai? Để trả lời những câu hỏi này, cần xem xét cầu về các tài sản có

rủi ro.

1. TÀI SẢN

Tài sản là cái đem lại một luồng tiền cho người chủ sở hữu của nó. Ví dụ,

những căn hộ trong một tòa chung cư có thể đem cho thuê, tạo ra luồng thu nhập từ

tiền thuê nhà cho chủ nhà. Một ví dụ khác là tài khoản tiền tiết kiệm trong ngân hàng

đem lại tiền lãi. Nói chung, các khoản tiền lãi. Nói chung, các khoản tiền lãi này lại

được tái đầu tư trong tài khoản.

Luồng tiền mà một người nhận được do sở hữu tài sản có thể tồn tại dưới dạng

những khoản tiền được trả công khai, chẳng hạn như thu nhập từ tiền cho thuê nhà

hàng tháng. Một dạng thanh toán rõ ràng khác đó là cổ tức trả cho cổ phiếu thường

theo định kỳ. Song, đôi khi luồng tiền phát sinh từ quyền sở hữu tài sản lại có dạng

ngầm: gia tăng vốn hoặc tổn thất vốn.

Có 2 loại tài sản:

Tài sản có rủi ro: là tài sản mang lại luồng tiền thất thường, ít nhiều mang tính

ngẫu nhiên. Hay nói cách khác là luồng tiền này không thể đoán trước một cách

chắc chắn được. Ví dụ: Giá của cổ phiếu.

Tài sản không rủi ro: là tài sản đem lại luồng tiền có thể biết được một cách

chắc chắn. Ví dụ: Tiền gửi vào ngân hàng trong thời gian ngắn hạn.

2. LỢI TỨC TỪ TÀI SẢN

Lợi tức trên một tài sản là tổng luồng tiền mà tài sản đó tạo ra chia cho giá trị

của nó. Ví dụ: nếu 1 toàn nhà năm ngoái trị giá 10 triệu đôla, năm nay tăng giá lên 11

triệu đôla và thêm vào đó lại mang lại thu nhập ròng (trừ chi phí) từ việc cho thuê là

0.5 triệu đôla thì qua 1 năm lợi tức nó tạo ra là 15%.Lợi tức thực tế trên một tài sản là

lợi tức danh nghĩa trừ đi tỷ lệ lạm phát.

14

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Lợi tức kì vọng của một tài sản là giá trị kì vọng của lợi tức từ tài sản đó tức là

lợi ích trung bình mà tài sản đó phải đem lại. Vì hầu hết các tài sản đều có rủi ro nên

một nhà đầu tư không thể biết trước được lợi tức mà các tài sản mà họ nắm giữ mang

lại trong năm tới sẽ là bao nhiêu.

Lợi tức thực tế mà một tài sản mang lại có thể cao hơn nhiều so với lợi tức kỳ

vọng trong một số năm, và thấp hơn nhiều trong những năm khác, song nếu xét trong

một thời kỳ dài thì lợi tức trung bình sẽ gần sát với lợi tức kỳ vọng.

Bảng 4.1: Các loại đầu tư – rủi ro và lợi tức (1926 - 1991)

Mức lợi tức thực tế (%) Rủi ro (độ lệch chuẩn, %)

Chứng khoán thông thường 8,8 21,2

Trái phiếu công ty dài hạn 2,4 8,5

Tín phiếu kho bạc của

chính phủ Mỹ.

0,5 3,4

Các tài sản khác nhau có lợi tức kỳ vọng khác nhau. Ví dụ từ bảng trên cho thấy

rằng lợi tức kỳ vọng của tín phiếu kho bạc Mỹ thấp hơn 1% trong khi lợi tức thực tế

của chứng khoán đại diện trên thị trường chứng khoán New York là 8,8%. Vì sao lại

có người mua tín phiếu kho bạc trong khi lợi tức kỳ vọng của chứng khoán cao hơn

nhiều như vậy? Câu trả lời là về cầu một tài sản không chỉ phụ thuộc vào lợi tức kỳ

vọng của nó mà còn phụ thuộc vào mức rủi ro của nó. Tuy rằng chứng khoán có lợi

tức kỳ vọng cao hơn Tín phiếu kho bạc, song chúng lại có mức rủi ro cao hơn. Một

thước đo mức rủi ro là độ lệch chuẩn: độ lệch chuẩn của lợi tức thực tế bằng 21,2 %

đối với chứng khoán thường nhưng đối với trái phiếu công ty chỉ bằng 8,3% và chỉ

bằng 3,4% đối với tín phiếu kho bạc. Rõ ràng là lợi tức kỳ vọng của đầu tư càng cao

thì rủi ro càng lớn. Do vậy, một nhà đầu tư ghét rủi ro cần phải cân đối giữa lợi tức kỳ

vọng và rủi ro. Dưới đây, chúng ta sẽ xem xét sự đánh đổi này một cách cụ thể hơn.

3. SỰ ĐÁNH ĐỔI GIỮA RỦI RO VÀ LỢI TỨC

Giả sử một phụ nữ cần đầu tư tiền tiết kiệm của mình vào hai loại tài sản là Tín

phiếu kho bạc, cái hầu như không có rủi ro và một nhóm chứng khoán đại diện. Bà ta

phải quyết định xem đầu tư bao nhiêu tiền tiết kiệm vào mỗi tài sản – bà ta có thể chi

đầu tư vào tín phiếu kho bạc, chỉ đầu tư vào chứng khoán hoặc kết hợp cả hai. Chúng

15

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

ta sẽ thấy rằng vấn đề này tương tự như việc người tiêu dùng phải phân bổ ngân sách

của mình như thế nào giữa hai hàng hóa thực phẩm và quần áo.

Ký hiệu:

R

f

: lợi tức không rủi ro từ tín phiếu kho bạc

(lợi tức kỳ vọng = lợi tức thực)

R

m

: lợi tức kỳ vọng có được từ việc đầu tư vào thị trường chứng khoán

Với R

m

> R

f

(nếu không sẽ dẫn đến việc chỉ mua tín phiếu kho bạc)

r

m

: lợi tức thực có (chứa đựng rủi ro) và E(rm) = Rm

Để xác định xem nhà đầu tư sẽ chi bao nhiêu tiền vào mỗi tài sản, cần giả sử:

B : tỉ lệ tiền tiết kiệm đầu tư chứng khoán.

1-b : phần tiền để mua tín phiếu kho bạc.

R

p

: lợi tức kỳ vọng của toàn bộ danh mục đầu tư, là giá trị bình quân gia

quyền của 2 loại tài sản:

RP = bR

m

+ (1-b)R

f

Ví dụ: giả sử rằng tín phiếu kho bạc đem lại 4% lợi tức (R

f

= 0.04) lợi tức kỳ

vọng của thị trường chứng khoán là 12% (R

m

= 0.12) và b =1/2. Khi đó, R

p

= 8%.

Danh mục đầu tư này rủi ro tới mức nào? một số thước đo rủi ro của nó là phương sai

lợi tức của danh mục đầu tư. Hãy ký hiệu phương sai của việc đầu tư vào thị trường

chứng khoán có rủi ro là δ

2

m

. Với một vài phép tính đại số, chúng ta có thể chỉ ra rằng

đọ lệch chuẩn của danh mục đầu tư (bao gồm một tài sản có rủi ro và một tài sản

không rủi ro) bằng tỷ lệ phần tiền đầu tư vào tài sản rủi ro nhân với độ lệch chuẩn của

tài sản này:

Phương sai của danh mục đầu tư:

và ta có RP = bRm + (1-b)Rf

δ

2

p = b δ

2

m

δp = b δm

16

( )

2

2

1

p m f p

E b r b R R

σ

= × + − −

( )

[ ]

2

2

2

2 2 2

1 (1 )

( )

p m f m f

p m m m

E b r b R bR b R

E b r R b

σ

σ σ

= × + − − + −

= − =

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Vấn đề lựa chọn của nhà đầu tư: Chúng ta vẫn chưa xác định được nhà đầu tư

làm thế nào chọn được tỷ lệ b đó. Để thực hiện điều này, trước tiên chúng ta phải chỉ

ra rằng bà ta đứng trước một sự đánh đổi giữa lợi tức và rủi ro, tương tự như đường

ngân sách của người tiêu dùng. Để thấy được sự đánh đổi này là gì, lưu ý rằng phương

trình R

p

= R

f

+ b (R

m

- R

f

)

Từ δ

2

p

= b δ

2

m

ta thấy b = δ

p

/δ

m

Do đó: R

p

= R

f

+ (R

m

- R

f

) * δ

p

/δ

m

Phương trình này là 1 đường ngân sách vì nó mô tả sự đánh đổi giữa rủi ro (δ

p

)

và lợi tức kỳ vọng (R

p

). Lưu ý rằng, đây là phương trình đường thẳng: R

m

, R

f

và δ

m

là

hằng số, nên độ dốc (R

m

- R

f

)/δ

m

, cũng như giao điểm R

f

, là 1 số không đổi. Phương

trình này cho thấy lợi tức kỳ vọng của danh mục đầu tư R

p

tăng lên khi độ lệch chuân

của lợi tức δ

p

tăng lên. Chúng ta gọi độ dốc của đường ngân sách này, (R

m

- R

f

)/δ

m

là

giá của rủi ro, bởi vì nó cho ta biết nhà đầu tư phải gánh chịu bao nhiêu rủi ro để có

được lợi tức kỳ vọng cao hơn.

Hình trên cho thấy: Nếu nhà đầu tư không muốn rủi ro thì sẽ đầu tư tất cả vốn

vào Tín phiếu kho bạc (b=0) ,thu lợi tức kỳ vọng R

f

. Để có được lợi tức cao hơn thì

phải chịu rủi ro, ta có thể:

Đầu tư tất cả vốn vào chứng khoán, (b=1), kiếm lợi tức kỳ vọng R

m

và chịu độ

lệch chuẩn δ

m

Đầu tư vào cả 2 loại tài sản, thu lợi tức kỳ vọng trong khoảng R

f

và R

m

và chịu

độ lệch chuẩn < δ

m

, nhưng lớn hơn 0.

17

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Hình trên cũng chỉ ra lời giải cho vấn đề đầu tư: Có 3 đường bàng quan, mô tả

những phương án kết hợp giữa rủi ro và lợi tức làm cho nhà đầu tư thỏa mãn ngang

nhau:

Đường U

3

: tạo độ thỏa mãn cao nhất, nhà đầu tư thích ở trên đường này

nhất nhưng điều này không khả thi vì đường này không chạm vào đường ngân

sách.

Đường U

1

: tạo độ thỏa mãn thấp nhất, đường này khả thi nhưng nhà đầu

tư có thể có phương án tốt hơn.

Nhà đầu tư đạt phương án tối ưu khi lựa chọn cách kết hợp rủi ro và lợi tức tại

điểm nơi đường bàng quan (U

2

) tiếp xúc với đường ngân sách

è Lợi tức có giá trị kỳ vọng R* và độ lệch chuẩn σ*

Hình trên mô tả 2 nhà đầu tư lựa chọn danh mục đầu tư như thế nào?

• Nhà đầu tư A: Ghét rủi ro, đường bàng quan tiếp xúc với đường ngân sách tại

điểm có độ rủi ro thấp. Nhà tư gần toàn bộ vốn vào tín phiếu kho bạc, do đó thu lợi tức

kỳ vọng lớn hơn chút ít so với lợi tức không có rủi ro, nhưng có độ ủi ro nhỏ.

• Nhà đầu tư B: ít ghét rủi ro, đầu tư vào chứng khoán. Lợi tức từ danh mục đầu

tư có giá trị kỳ vọng cao hơn nhưng có độ lệch chuẩn cao hơn.

18

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Vậy, tóm lại:

Chúng ta đã đơn giản hóa lựa chọn của nhà đầu tư giữa Tín phiếu kho

bạc và chứng khoán.

Mỗi nhà đầu tư đều phải đứng trước việc đánh đổi giữa rủi ro và lợi tức.

Một nhà đầu tư sẽ sẵn sàng chịu thêm bao nhiêu rủi ro nếu kiếm được lợi

tức kỳ vọng cao hơn, phụ thuộc vào mức độ ghét rủi ro của người đó.

Các nhà đầu tư ít ghét rủi ro hơn có xu hướng dành tỉ lệ lớn hơn cho tài

sản có rủi ro.

Phần 5:

ĐẦU TƯ GÌ CHO HIỆN NAY???

1. CÁC HÌNH THỨC ĐẦU TƯ PHỔ BIẾN

Hiện các nhà đầu tư cá nhân có thể lựa chọn các hình thức đầu tư phổ biến sau:

19

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Gửi tiết kiệm

Vàng vật chất

Ngoại tệ (thị trường tự do)

Chứng khoán (không bao gồm trái phiếu Chính phủ do nhà đầu tư cá nhân khó

tiếp cận được với kênh đầu tư này)

Bất động sản (BĐS)

2. ƯU VÀ NHƯỢC ĐIỂM CỦA CÁC HÌNH THỨC ĐẦU TƯ

Nội

dung

Gửi tiết

kiệm

Vàng Ngoại tệ (USD) Chứng khoán Bất động sản

Lợi

nhuận

mang lại

(%/năm)

14%/năm

(gần như

cố định)

25% - 45%

(vàng đã tăng

giá 25% kể từ

đầu năm 2011

và 214% kể từ

năm 2006.

Trong các tháng

đầu năm 2011

có những thời

điểm chênh lệch

lên đến 45%)

7% - 11,9%

(bao gồm 2% lãi

suất tiết kiệm

USD; tỷ giá

USD bình quân

liên ngân hàng

đã tăng 9,9% kể

từ đầu năm và

tăng gần 30% kể

từ năm 2006,

bình quân

5%/năm)

-57% - -9,6%

(chỉ số VN-

Index giảm

9,6%, chỉ số

Hnx – Index

giảm 57%; hầu

hết các cổ phiếu

đều sụt giảm

gần 50% giá trị,

có tới hơn 2/3 cổ

phiếu dưới

mệnh giá)

-30% - -15%

(thị trường

BĐS đang có

dấu hiệu sụt

giảm, giá bán

sản phẩm giảm

từ 15% - 30%

so với đầu

năm)

Rủi ro

Rất thấp,

hầu như

không có

nếu chọn

các Ngân

hàng lớn

Rủi ro lớn cho

những nhà đầu

tư lướt sóng.

Nếu nắm giữ

trên 01 năm thì

khả năng sinh

lời ổn định.

Rủi ro về mặt

pháp lý do Nhà

nước cấm cá

nhân đầu cơ

ngoại tệ.

Nhà nước siết

chặt tín dụng

chứng khoán.

Hiện chưa có

dấu hiệu cho

thấy thị trường

sẽ hồi phục.

Nhà nước vẫn

tiếp tục siết tín

dụng BĐS.

Khả năng chủ

đầu tư không

thể hoàn thành

dự án để giao

theo đúng tiến

độ.

3. LỰA CHỌN HÌNH THỨC ĐẦU TƯ TRONG GIAI ĐOẠN HIỆN NAY

20

Tiểu luận Kinh Tế Vi Mô GVHD: TS. Hay Sinh

Chứng khoán, BĐS đang trên đà sụt giảm mặc dù theo một số chuyên gia thời

điểm hiện nay có thể quay trở lại để đầu tư do thị trường đã xác lập đáy mới. Tuy

nhiên, với tình hình kinh tế vĩ mô như hiện nay cộng với việc Chính phủ tiếp tục thực

hiện các biện pháp thắt chặt tiền tệ thì việc đầu tư vào Chứng khoán và BĐS trong giai

đoạn hiện nay cũng tiềm ẩn khá nhiều rủi ro.

Đầu tư Ngoại tệ (USD) vẫn mang lại lợi nhuận tương đối ổn định qua các năm,

tuy nhiên nếu xét mức lợi nhuận bình quân mang lại từ 7% – 11,9%/năm thì việc gửi

tiết kiệm VNĐ vẫn có hiệu quả hơn; trừ khi tỷ giá bình quân liên ngân hàng tăng thêm

2% từ nay đến cuối năm, tức đạt 21.219đ/USD và đạt mức 23.715đ/USD trong 12

tháng sắp tới.

Với những nhận định ở trên thì kênh đầu tư an toàn và hiệu quả hiện nay là Gửi

tiết kiệm và đầu tư vàng vật chất:

Nếu đầu tư dưới 1 năm thì nên gửi tiết kiệm.

Nếu đầu tư trên 1 năm thì nên đầu tư vào vàng vật chất.

21