các phương trình hồi quy môn Kinh tế lượng

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (332.08 KB, 43 trang )

TRƯỜNG ĐẠI HỌC QUY NHƠN

KHOA TÀI CHÍNH – NGÂN HÀNG & QUẢN TRỊ KINH DOANH

[Type text]

LỜI MỞ ĐẦU

Với diện tích hơn 9,83 triệu km

2

và 305 triệu dân, Mỹ là quốc gia lớn

hạng ba về tổng diện tích. Nền kinh tế quốc dân của Mỹ lớn nhất trên thế giới

với tổng sản phẩm nội địa được ước tính cho năm 2011 là 15.075,68 đô la.

Mỹ có một nền kinh tế hỗn hợp tư bản chủ nghĩa được kích thích bởi tài

nguyên thiên nhiên phong phú, một cơ sở hạ tầng phát triển tốt và hiệu suất

cao. Theo Quỹ Tiền tệ Quốc tế, tổng sản phẩm nội địa của Mỹ hơn 15 ngàn tỷ

đô la trong quý đầu tiên của năm 2011.Đây là tổng sản phẩm nội địa lớn nhất

thế giới, lớn hơn một chút so với tổng sản phẩm nội địa kết hợp của Liên hiệp

châu Âu ở sức mua tương đương năm 2011. Hoa Kỳ đứng hạng 8 thế giới về

tổng sản lượng nội địa trên đầu người và hạng tư về tổng sản phẩm nội địa trên

đầu người theo sức mua tương đương. Hoa Kỳ là nước nhập cảng hàng hóa lớn

nhất và là nước xuất cảng đứng hạng nhì. Canada, Trung Hoa, Mexico,Nhật

Bản, và Đức là các bạn hàng lớn nhất của Hoa Kỳ. Hàng xuất cảng hàng đầu là

máy móc điện, trong khi xe hơi chiếm vị trí hàng đầu về nhập cảng. Nợ quốc

gia của Hoa Kỳ lớn nhất trên thế giới. Tính theo phần trăm tổng sản phẩm nội

địa, nợ của Hoa Kỳ xếp thứ 30 trong số 120 quốc gia mà số liệu sẵn có.

Chương 1 - TỔNG QUAN

1. 1 Lý thuyết cơ bản về phân tích hồi quy

1.1.1 Nguồn gốc lịch sử của thuật ngữ “hồi quy”

Thuật ngữ hồi quy được Francis Galton đưa ra lần đầu tiên. Trong một

bài viết nổi tiếng, Galton tìm ra rằng mặc dù có xu hướng bố mẹ cao đẻ con cao

và bố mẹ thấp đẻ con thấp, chiều cao trung bình của trẻ em do nhừng ông bố,

2

bà mẹ cùng một chiều cao sinh ra có xu hướng tiến tới hay “hồi quy” ở chiều

cao trung bình của toàn bộ dân số. Nói một cách khác, chiều cao của trẻ em do

những ông bố bà mẹ cao hay thấp một cách bất thường có xu hướng tiến tới

chiều cao trung bình của toàn dân số. Quy luật hồi quy chung của Galton được

xác nhận bởi bạn ông là Karl Pearson, người thu nhập hơn một ngàn số liệu về

chiều cao của các thành viên trong các nhóm gia đình. Karl Pearson tìm ra rằng

chiều cao trung bình của các cháu trai trong một nhóm những người cha thấp

lớn hơn chiều cao của những người cha, và như vậy “hồi quy” chiều cao của trẻ

em trai cao và thấp về chiều cao trung bình của tất cả đàn ông. Theo cách nói

của Galton, đó là “ hồi quy về trung bình” (regression to mediocrity).

1.1.2 Cách giải thích hiện đại về hồi quy

Giải thích hiện đại về hồi quy lại khá khác biệt. Một cách tổng quát, ta

có thể nói phân tích hồi quy là nghiên cứu sự phụ thuộc của một biến, biến phụ

thuộc, vào một hay nhiều biến khác, các biến giải thích, với ý tưởng ước lượng

và hay dự đoán giá trị bình quân hay trung bình (tổng thể) của biến phụ thuộc

trên cơ sở các giá trị biết trước hay cố định (trong mẫu lặp lại) của các biến giải

thích.

Xem xét lại quy luật hồi quy chung của Galton, Galton đã quan tâm tới

việc tìm hiểu tại sao có sự ổn định trong phân phối chiều cao dân số. Nhưng

theo quan điểm hiện đại, mối quan tâm của chúng ta không phải là về sự giải

thích này mà là tìm hiểu chiều cao trung bình của các cháu trai thay đổi như thế

nào theo chiều cao cho trước của những người cha. Nói một cách khác, mối

quan tâm của chúng ta là dự đoán chiều cao trung bình của những cháu trai khi

biết chiều cao trung bình của những người cha.

Ví dụ làm sáng tỏ hơn cho khái niệm về phân tích hồi quy đó là một nhà

nông học có thể quan tâm tới việc nghiên cứu sự phụ thuộc của sản lượng vụ

mùa, ví dụ lúa mì, vào nhiệt độ, lượng mưa, nắng và phân hóa học. Một phân

tích về sự phụ thuộc như vậy có thể cho phép dự đoán hay dự báo sản lượng vụ

mùa trung bình khi biết được thông tin về các biến giải thích.

3

1.2 Khái quát về GDP

1.2.1 Khái niệm

Tổng sản phẩm quốc nội hay GDP (Gross Domestic Product) là giá trị thị

trường của tất cả hàng hóa và dịch vụ cuối cùng được sản xuất ra trong phạm vi

một lãnh thổ quốc gia trong một thời kỳ nhất định (thường là một năm).

1.2.2 Phương pháp tính

Có 3 phương pháp tính GDP đó là:

1.2.2.1 Phương pháp chi tiêu

Theo phương pháp chi tiêu, tổng sản phẩm quốc nội của một quốc gia là

tổng số tiền mà các hộ gia đình trong quốc gia đó chi mua các hàng hóa cuối

cùng. Như vậy trong một nền kinh tế giản đơn ta có thể dễ dàng tính tổng sản

phẩm quốc nội như là tổng chi tiêu hàng hóa và dịch vụ cuối cùng hàng năm.

Đơn vị đo: triệu USD.

GDP=C+G+I+NX

Trong đó:

● C là tiêu dùng của hộ gia đình

● G là tiêu dùng của chính phủ

● I là tổng đầu tư

I=De+In

De là khấu hao

In là đầu tư ròng

● NX là cán cân thương mại

NX=X-M

X (export) là xuất khẩu

M (import) là nhập khẩu

4

TIÊU DÙNG (C) bao gồm những khoản chi cho tiêu dùng cá nhân của

các hộ gia đình về hàng hóa và dịch vụ. ( xây nhà và mua nhà không được tính

vào tiêu dùng mà được tính vào đầu tư tư nhân).

ĐẦU TƯ (I) là tổng đầu tư ở trong nước của tư nhân. Nó bao gồm các

khoản chi tiêu của doanh nghiệp về trang thiết bị và nhà xưởng hay sự xây

dựng, mua nhà mới của hộ gia đình. (lưu ý hàng hóa tồn kho khi được đưa vào

kho mà chưa đem đi bán thì vẫn được tính vào GDP)

CHI TIÊU CHÍNH PHỦ (G) bao gồm các khoản chi tiêu của chính phủ

cho các cấp chính quyền từ TW đến địa phương như chi cho quốc phòng, luật

pháp, đường xá, cầu cống, giáo dục, y tế, Chi tiêu chính phủ không bao gồm

các khoản chuển giao thu nhập như các khoản trợ cấp cho người tàn tât, người

nghèo,

XUẤT KHẨU RÒNG (NX) = Giá trị xuất khẩu (X) - Giá trị nhập khẩu (M)

1.2.2.2 Phương pháp thu nhập hay phương pháp chi phí

Theo phương pháp thu nhập hay phương pháp chi phí, tổng sản phẩm

quốc nội bằng tổng thu nhập từ các yếu tố tiền lương (wage), tiền lãi (interest),

lợi nhuận (profit) và tiền thuê (rent); đó cũng chính là tổng chi phí sản xuất các

sản phẩm cuối cùng của xã hội.

Đơn vị đo: triệu USD.

GDP=W+R+i+Pr+Ti+De

Trong đó:

● W là tiền lương

● R là tiền thuê

● i là tiền lãi

● Pr là lợi nhuận

● Ti là thuế gián thu ròng

● De là phần hao mòn (khấu hao) tài sản cố định

5

1.2.2.3 Phương pháp giá trị gia tăng

Giá trị gia tăng của doanh nghiệp ký hiệu là (VA), giá trị tăng thêm của

một ngành (GO), giá trị tăng thêm của nền kinh tế là GDP.

VA = Giá trị thị trường sản phẩm đầu ra của doanh nghiệp - Giá trị đầu

vào được chuyển hết vào giá trị sản phẩm trong quá trình sản xuất.

+ Giá trị gia tăng của một ngành (GO)

GO =∑ VA

i

(i=1, 2, 3,…, n )

Trong đó: ● VA

i

là giá trị tăng thêm của doanh nghiệp i trong ngành.

● n là số lượng doanh nghiệp trong ngành.

+ Giá trị gia tăng của nền kinh tế GDP

GDP =∑ GO

j

(j=1, 2, 3, , m )

Trong đó: ● GO

j

là giá trị gia tăng của ngành j.

● m là số ngành trong nền kinh tế.

Đề tài nghiên cứu của nhóm 1: Phân tích tình hình GDP của nước Mỹ giai

đoạn 1987-2011 dựa trên phương pháp chi tiêu.

Chương 2 – KẾT QUẢ HỒI QUY

2.1 Xây dựng mô hình

2.1.1 Biến phụ thuộc

Đơn vị: triệu USD

6

Y

i

: GDP

2.1.2 Các biến độc lập

Đơn vị đo: triệu USD.

● G

i

: Tiêu dùng của chính phủ

● NX

i

: Cán cân thương mại (Xuất khẩu ròng)

● Biến giả: P là tình hình chính trị (không ổn định do nội chiến, không

ổn định do ngoại chiến, ổn định)

1: không ổn định do nội chiến

P

1

=

0: tình hình khác

1: không ổn định do ngoại chiến

P

2

=

0: tình hình khác

2.2. Các bước chạy mô hình

Bước 1: Khởi động Eviews:

Nhấp Start/Program/Eviews 6.0/nhấp Eviews 6.0

Bước 2: Tạo Workfile:

+ Vào thực đơn File/New/Workfile.

+ Ở mục Frequency, chọn Quarterly.

+ Tại mục range, nhập 1987:1 tại Start date và 2011:4 tại End date, nhấp

OK.

+ Ta đã tạo xong một workfile có 100 quan sát.

+ Trong icon đối tượng C và Resid là do Eviews tạo ra trong mọi

Workfile.

+ Vào Quick/ Empty Group (Edit Series).

+ Vào Start/Program/Microsoft Excel/File/Open/GDP Mỹ 1987 -

2011/OK.

7

+ Copy số liệu các biến, sau đó dán tương ứng các biến vào bảng Group

UNTILED ở trong eviews.

+ Trong bảng Group: UNTITLED đổi tên:

+Nhấp chọn tất cả các biến trừ C và Resid, nhấp đôi chuột trái,

chọn Open group, xuất hiện bảng Group UNTILED.

+ Quay lại bảng workfile UNTILED, nhấp đôi chuột trái vào các biến đã

bôi đen từ trước, chọn Open Equation, xuất hiện bảng Equation Specification,

sửa lại thứ tự các biến như sau: Y C G NX P1 P2 rồi chọn OK. Ta được bảng

kết quả Eviews.

+Trong bảng Equation: UNTITLED, chọn View/ Residual Tests/

Heteroskedasticity Tests/ Serial Correlation LM Test. Xuất hiện hộp thoại Lag

Specification, gõ 1 vào mục Lags to include.Ta được bảng kết quả Bresuch-

Godfrey.

+ Trong bảng Equation UNTITLED, chọn View, chọn Residual tests/

Heteroskedasticity Tests/ White, kích vào ô Inclule White cross terms. Ta được

bảng kết quả kiểm định White có hệ số chéo.

+ Trong bảng Equation UNTITLED, chọn View, chọn Residual

tests/Heteroskedasticity/White, không chọn trong mục Inclule White cross

terms. Ta được bảng kết quả kiểm định White không có hệ số chéo.

BẢNG THỐNG KÊ SỐ LIỆU

Y G NX

Mean 9627.761 3106.033 -321.8340

Median 9328.850 2754.200 -266.9000

Maximum 15319.40 5470.000 -18.50000

Minimum 4611.100 1510.400 -805.7000

8

SER01

thành G

SER02

thành NX

SER03

thành Y

SER04

thành P1

SER05

thành P2

Std. Dev. 3314.858 1159.871 253.7485

Skewness 0.181157 0.570310 -0449420

Kurtosis 1.673695 2.157711 1.731671

Jarque-Bera 7.876482 8.376932 10.06905

Probability 0.019482 0.015170 0.006509

Sum 962776.1 310603.3 -32183.4

Observations 100 100 100

2.3 Kết quả Eviews

2.3.1 Mô hình tuyến tính thông thường

2.3.1.1 Mô hình hồi quy tổng thể

Y

i

=

1

+

2

G

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+u

i

(1)

2.3.1.2 Bảng kết quả Eviews

Dependent Variable: Y

Method: Least Squares

Date: 11/19/12 Time: 20:41

Sample: 1987Q1 2011Q4

Included observations: 100

Variable Coefficient Std. Error t-Statistic Prob.

C 1673.178 170.3503 9.821986 0.0000

G 2.191767 0.067530 32.45605 0.0000

NX -3.369196 0.308336 -10.92702 0.0000

P1 72.91438 91.40250 0.797729 0.4270

P2 28.92131 89.74220 0.322271 0.7480

R-squared 0.984355 Mean dependent var 9627.761

Adjusted R-squared 0.983696 S.D. dependent var 3314.858

S.E. of regression 423.2626 Akaike info criterion 14.98257

Sum squared resid 17019369 Schwarz criterion 15.11283

Log likelihood -744.1285 Hannan-Quinn criter. 15.03529

F-statistic 1494.296 Durbin-Watson stat 0.122937

Prob(F-statistic) 0.000000

9

2.3.1.3 Mô hình hồi quy mẫu

=

1

+

2

G

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+e

i

= 1673.178 + 2.191767 G

i

– 3.369196N X

i

+ 72.91438 P

1

+ 28.92131 P

2

+ e

i

2.3.1.4 Mô hình hồi quy tương ứng

GDP nước Mỹ trong tình hình chính trị không ổn định do nội chiến:

E(Y/G

i

, NX

i

, P

1

= 1, P

2

= 0) =

1

+

2

G

i

+

3

NX

i

+

4

P

1i

GDP nước Mỹ trong tình hình chính trị không ổn định do ngoại

chiến:

E(Y/G

i

, NX

i

, P

1

= 0, P

2

= 1) =

1

+

2

G

i

+

3

NX

i

+

5

P

2i

GDP nước Mỹ trong tình hình chính trị ổn định:

E(Y/G

i

, NX

i

, P

1

= 0, P

2

= 0) =

1

+

2

G

i

+

3

NX

i

2.3.1.5 Phân tích ý nghĩa thống kê của các hệ số hồi quy

Xét kiểm định:

H

o

:

j

= 0:

j

không có ý nghĩa thống kê.

H

1

:

j

≠ 0:

j

có ý nghĩa thống kê.

+

1

: vì

1

có p_value bằng 0.0000 < 0.05, bác bỏ H

0

,

1

có ý nghĩa thống kê.

+

2

: vì

2

có p_value bằng 0.0000 < 0.05, bác bỏ H

0

,

2

có ý nghĩa thống kê.

+

3

: vì

3

có p_value bằng 0.0000 < 0.05, bác bỏ H

0

,

3

có ý nghĩa thống kê.

+

4

: vì

4

có p_value bằng 0.4270 > 0.05, chưa có cơ sở bác bỏ H

0

,

4

không có ý nghĩa thống kê.

+

5

: vì

5

có p_value bằng 0.7480 > 0.05, chưa có cơ sở bác bỏ H

0

,

5

không có ý nghĩa thống kê.

2.3.1.6 Phân tích ý nghĩa kinh tế của các hệ số hồi quy

+ Hệ số

2

cho biết khi G thay đổi một đơn vị, NX không đổi thì GDP

thay đổi

2

đơn vị.

10

+ Hệ số

3

cho biết khi NX thay đổi một đơn vị, G không đổi thì GDP

thay đổi

3

đơn vị.

+ Hệ số

4

cho biết sự chênh lệch giữa GDP khi tình hình chính trị không

ổn định do nội chiến với GDP khi tình hình chính trị khác.

+ Hệ số

5

cho biết sự chênh lệch giữa GDP khi tình hình chính trị không

ổn định do ngoại chiến với GDP khi tình hình chính trị khác.

2.3.1.7 Phân tích ý nghĩa của hàm hồi quy

Hàm hồi quy tổng thể

Y

i

=

1

+

2

G

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+u

i

(1)

Xét kiểm định:

H

0

: R

2

= 0: Mô hình (1) không phù hợp.

H

1

: R

2

≠ 0: Mô hình (1) phù hợp.

Ta thấy: P –value =0.000000 < 0.05 nên bác bỏ H

0

, thừa nhận H

1

.

Mô hình (1) phù hợp.

Do R

2

= 0.984355 nên các biến độc lập như chi tiêu chính phủ, xuất khẩu ròng

và tình hình chính trị trong mô hình chỉ giải thích được 98.4355 % cho GDP.

Còn 1.5645% phụ thuộc vào các yếu tố ngẫu nhiên khác ngoài mô hình.

Nhận xét: Hàm hồi quy phù hợp.

2.3.1.8 Kiểm định các khuyết tật

2.3.1.8.1 Kiểm định phương sai sai số thay đổi

Kiểm định White không có hệ số chéo

Heteroskedasticity Test: White

F-statistic 3.009443 Prob. F(4,95) 0.0219

Obs*R-squared 11.24628 Prob. Chi-Square(4) 0.0239

Scaled explained SS 6.385326 Prob. Chi-Square(4) 0.1722

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 11/20/12 Time: 10:01

Sample: 1987Q1 2011Q4

Included observations: 100

11

Variable Coefficient Std. Error t-Statistic Prob.

C 167875.8 49655.09 3.380838 0.0011

G^2 0.003021 0.003384 0.892943 0.3741

NX^2 -0.369182 0.137636 -2.682313 0.0086

P1^2 62192.65 39601.26 1.570472 0.1196

P2^2 -12738.28 39111.62 -0.325690 0.7454

R-squared 0.112463 Mean dependent var 170193.7

Adjusted R-squared 0.075093 S.D. dependent var 191868.8

S.E. of regression 184524.2 Akaike info criterion 27.13766

Sum squared resid 3.23E+12 Schwarz criterion 27.26791

Log likelihood -1351.883 Hannan-Quinn criter. 27.19037

F-statistic 3.009443 Durbin-Watson stat 0.322858

Prob(F-statistic) 0.021932

Kiểm định phương sai sai số thay đổi White, dùng để kiểm định về hiện tượng

phương sai sai số thay đổi trong mô hình gốc (1).

Mô hình hồi quy phụ theo kết quả của bảng có dạng:

e

i

=

1

+ + + + + v

i

Kiểm định cặp giả thiết:

H

0

: = 0: Mô hình gốc có phương sai sai số không đổi.

H

1

: ≠ 0: Mô hình gốc có phương sai sai số thay đổi.

Dùng kiểm định F có P-value bằng 0.021932 < 0.05 = , bác bỏ H

0

, thừa nhận

H

1

.

Nhận xét: Vậy với phương pháp kiểm định White không có hệ số chéo, kết

luận mô hình gốc có phương sai sai số thay đổi.

Kiểm định White có hệ số chéo

Heteroskedasticity Test: White

F-statistic 3.711065 Prob. F(12,87) 0.0002

Obs*R-squared 33.85679 Prob. Chi-Square(12) 0.0007

Scaled explained SS 19.22294 Prob. Chi-Square(12) 0.0833

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

12

Date: 11/20/12 Time: 10:49

Sample: 1987Q1 2011Q4

Included observations: 100

Collinear test regressors dropped from specification

Variable Coefficient Std. Error t-Statistic Prob.

C 918856.7 237521.1 3.868527 0.0002

G -582.1550 212.0227 -2.745720 0.0073

G^2 0.065003 0.050100 1.297474 0.1979

G*NX 0.091275 0.540932 0.168736 0.8664

G*P1 77.09551 82.93301 0.929612 0.3551

G*P2 27.74440 66.22056 0.418970 0.6763

NX -2068.473 1145.725 -1.805383 0.0745

NX^2 -1.703056 1.325820 -1.284530 0.2024

NX*P1 291.7663 397.7444 0.733552 0.4652

NX*P2 -34.81175 280.4693 -0.124120 0.9015

P1 -36461.84 149131.2 -0.244495 0.8074

P1*P2 -108769.8 82180.76 -1.323544 0.1891

P2 -17988.11 138439.0 -0.129935 0.8969

R-squared 0.338568 Mean dependent var 170193.7

Adjusted R-squared 0.247336 S.D. dependent var 191868.8

S.E. of regression 166458.1 Akaike info criterion 27.00361

Sum squared resid 2.41E+12 Schwarz criterion 27.34228

Log likelihood -1337.181 Hannan-Quinn criter. 27.14068

F-statistic 3.711065 Durbin-Watson stat 0.472619

Prob(F-statistic) 0.000158

Mô hình hồi quy phụ theo kiểm định White có hệ số chéo có dạng:

e

i

=

1

+ + + *+ * + * + + + * + *+ + P

1i

*

P

2i

+ + v

i

Kiểm định cặp giả thiết:

H

0

: = 0: Mô hình gốc có phương sai sai số không đổi.

H

1

: ≠ 0: Mô hình gốc có phương sai sai số thay đổi.

Dùng kiểm định F có P-value bằng 0.000158 < 0.05 = , bác bỏ H

0

, thừa nhận

H

1

.

13

Nhận xét: Vậy với phương pháp kiểm định White có hệ số chéo, kết luận mô

hình gốc có phương sai sai số thay đổi.

2.3.1.8.2 Kiểm định hiện tượng tự tương quan

Kiểm định Breusch-Godfrey

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 531.6516 Prob. F(1,94) 0.0000

Obs*R-squared 84.97566 Prob. Chi-Square(1) 0.0000

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 11/22/12 Time: 12:04

Sample: 1987Q1 2011Q4

Included observations: 100

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 20.98077 66.38641 0.316040 0.7527

G 0.015983 0.026324 0.607157 0.5452

NX 0.109406 0.120243 0.909880 0.3652

P1 -11.56869 35.62023 -0.324779 0.7461

P2 -50.04597 35.03702 -1.428374 0.1565

RESID(-1) 0.925338 0.040132 23.05757 0.0000

R-squared 0.849757 Mean dependent var 4.91E-13

Adjusted R-squared 0.841765 S.D. dependent var 414.6237

S.E. of regression 164.9322 Akaike info criterion 13.10707

Sum squared resid 2557047. Schwarz criterion 13.26338

Log likelihood -649.3535 Hannan-Quinn criter. 13.17033

F-statistic 106.3303 Durbin-Watson stat 1.611756

Prob(F-statistic) 0.000000

Mô hình hồi quy tổng thể:

Y

i

=

1

+

2

G

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+u

i

(1)

Mô hình hồi quy phụ

14

e

i

= (

1

+

2

G

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

) + +v

i

(*)

Kiểm định cặp giả thuyết:

H

0

: , (1) không có tự tương quan bậc nhất.

H

1

: , (1) có tự tương quan bậc nhất

Kiểm định

: = n * = 84.97566 = 3.8415

Vì > nên bác bỏ H

0

, thừa nhận H

1

. Mô hình hồi quy (1) có sự tương quan bậc

nhất.

Nhận xét: mô hình hồi quy ban đầu (1) có sự tương quan bậc nhất.

Kiểm định Durbin - Waston

Dựa vào bảng kết quả eviews, xét mô hình hồi quy:

Y

i

=

1

+

2

G

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+u

i

(1)

Ta có: d = Σ(e

i

– e

i -1

)/Σe

i

2

= 0.122937

Với n =100, α = 5%, k = 2 => k’ = 1

Tra bảng ta có: d

L

= 1.654, d

U

= 1.694

Tự tương

quan dương

Không có kết

luận

Không có tự

tương quan

Không có kết

luận

Tự tương

quan âm

ρ>0 ρ = 0 ρ < 0

0 d

L

d

U

2 4 - d

U

4 – d

L

4

1.654 1.694 2.306 2.346

Với ρ là hệ số tương quan bậc nhất.

Như vậy: 0 < d < d

L

=> có sự tương quan dương.

Nhận xét: Mô hình (1) có sự tự tương quan.

2.3.1.8.3 Kiểm định tính chuẩn của sai số ngẫu nhiên

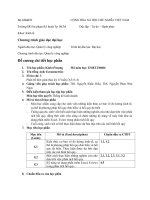

15

0

1

2

3

4

5

6

7

8

-800 -600 -400 -200 0 200 400 600 800

S eries: R esiduals

S ample 1987Q 1 2011Q 4

O bs ervations 100

Mean 6.46e-13

Median -63.64727

Maximum 784.0471

Minimum -866.1818

Std. Dev. 414.6237

Skewness 0.042353

Kurtosis 2.258221

Jarque-Bera 2.322549

Probability 0.313087

Kiểm định cặp giả thiết

H

0

: mô hình (1) có SSNN tuân theo quy luật phân phối chuẩn.

H

1

: mô hình (1) có SSNN không tuân theo quy luật phân phối chuẩn.

Ta xét tiêu chuẩn Jarque-Bera:

Vì p_value của kiểm định Jaque – Bera bằng 0.313087 > 0.05, chưa đủ cơ sở

để bác bỏ H

0

.

Nhận xét: mô hình ban đầu có sai số ngẫu nhiên tuân theo quy luật phân phối

chuẩn.

2.3.2 Mô hình lin – ln

2.3.2.1 Mô hình hồi quy tổng thể

Y

i

=

1

+

2

lnG

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+u

i

(2)

2.3.2.2 Bảng kết quả Eviews

Dependent Variable: Y

Method: Least Squares

Date: 11/20/12 Time: 13:26

Sample: 1987Q1 2011Q4

Included observations: 100

Variable Coefficient Std. Error t-Statistic Prob.

16

C -49478.08 912.5533 -54.21939 0.0000

LOG(G) 7311.319 120.1845 60.83412 0.0000

NX -2.676043 0.175613 -15.23830 0.0000

P1 -27.42148 50.04012 -0.547990 0.5850

P2 -53.04408 49.46835 -1.072283 0.2863

R-squared 0.995267 Mean dependent var 9627.761

Adjusted R-squared 0.995067 S.D. dependent var 3314.858

S.E. of regression 232.8115 Akaike info criterion 13.78704

Sum squared resid 5149115. Schwarz criterion 13.91730

Log likelihood -684.3521 Hannan-Quinn criter. 13.83976

F-statistic 4993.849 Durbin-Watson stat 0.270998

Prob(F-statistic) 0.000000

2.3.2.3 Mô hình hồi quy mẫu

i

=

1

+

2

lnG

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+e

i

= -49478.08 + 7311.319lnG

i

– 2.676043NX

i

- 27.42148P

1

- 53.04408P

2

+ e

i

2.3.2.4 Mô hình hồi quy tương ứng

GDP nước Mỹ trong tình hình chính trị không ổn định do nội chiến:

E(Y/G

i

, NX

i

, P

1

= 1, P

2

= 0) =

1

+

2

lnG

i

+

3

NX

i

+

4

P

1i

GDP nước Mỹ trong tình hình chính trị không ổn định do ngoại

chiến:

E(Y/G

i

, NX

i

, P

1

= 0, P

2

= 1) =

1

+

2

lnG

i

+

3

NX

i

+

5

P

2i

GDP nước Mỹ trong tình hình chính trị ổn định:

E(Y/G

i

, NX

i

, P

1

= 0, P

2

= 0) =

1

+

2

lnG

i

+

3

NX

i

2.3.2.5 Phân tích ý nghĩa thống kê của các hệ số hồi quy

Xét kiểm định:

H

o

:

j

= 0:

j

không có ý nghĩa thống kê.

H

1

:

j

≠ 0:

j

có ý nghĩa thống kê.

1

: vì

1

có p_value bằng 0.0000 < 0.05, bác bỏ H

0

,

1

có ý nghĩa thống kê.

17

2

: vì

2

có p_value bằng 0.0000 < 0.05, bác bỏ H

0

,

2

có ý nghĩa thống kê.

3

: vì

3

có p_value bằng 0.0000 < 0.05, bác bỏ H

0

,

3

có ý nghĩa thống kê.

4

: vì

4

có p_value bằng 0.5850 > 0.05, chưa có cơ sở bác bỏ H

0

,

4

không

có ý nghĩa thống kê.

5

: vì

5

có p_value bằng 0.2863 > 0.05, chưa có cơ sở bác bỏ H

0

,

5

không

có ý nghĩa thống kê.

2.3.2.6 Phân tích ý nghĩa kinh tế của các hệ số hồi quy

+ Hệ số cho biết khi G tăng (giảm) 1%, NX không đổi thì GDP tăng

(giảm) /100 đơn vị.

+ Hệ số cho biết khi NX tăng (giảm) 1%, G không đổi thì GDP giảm

(tăng) /100 đơn vị.

+ Hệ số

4

cho biết sự chênh lệch giữa GDP khi tình hình chính trị không

ổn định do nội chiến với GDP khi tình hình chính trị khác.

+ Hệ số

5

cho biết sự chênh lệch giữa GDP khi tình hình chính trị không

ổn định do ngoại chiến với GDP khi tình hình chính trị khác.

2.3.2.7 Phân tích ý nghĩa của hàm hồi quy

Hàm hồi quy tổng thể

Y

i

=

1

+

2

lnG

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+u

i

(2)

Xét kiểm định:

H

0

: R

2

= 0: Mô hình (2) không phù hợp.

H

1

: R

2

≠ 0: Mô hình (2) phù hợp.

Ta thấy: p –value =0.000000<0.05 nên bác bỏ H

0

, thừa nhận H

1

.

Mô hình (2) phù hợp.

Do R

2

= 0.995267nên các biến độc lập như chi tiêu chính phủ, xuất khẩu ròng

và tình hình chính trị trong mô hình chỉ giải thích được 99.5267% cho GDP.

Còn 0.4733% phụ thuộc vào các yếu tố ngẫu nhiên khác ngoài mô hình.

Nhận xét: Hàm hồi quy phù hợp.

18

2.3.2.8 Kiểm định các khuyết tật

2.3.2.8.1 Kiểm định phương sai sai số thay đổi

Kiểm định White không có hệ số chéo

Heteroskedasticity Test: White

F-statistic 0.161071 Prob. F(4,95) 0.9575

Obs*R-squared 0.673623 Prob. Chi-Square(4) 0.9545

Scaled explained SS 0.260045 Prob. Chi-Square(4) 0.9922

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 11/20/12 Time: 14:12

Sample: 1987Q1 2011Q4

Included observations: 100

Variable Coefficient Std. Error t-Statistic Prob.

C 87017.90 80060.16 1.086906 0.2798

(LOG(G))^2 -495.9906 1329.286 -0.373126 0.7099

NX^2 0.000670 0.039807 0.016830 0.9866

P1^2 -1341.435 10412.72 -0.128827 0.8978

P2^2 -5349.564 10355.51 -0.516591 0.6066

R-squared 0.006736 Mean dependent var 51491.15

Adjusted R-squared -0.035085 S.D. dependent var 47865.44

S.E. of regression 48697.89 Akaike info criterion 24.47337

Sum squared resid 2.25E+11 Schwarz criterion 24.60362

Log likelihood -1218.668 Hannan-Quinn criter. 24.52608

F-statistic 0.161071 Durbin-Watson stat 0.966756

Prob(F-statistic) 0.957486

Kiểm định phương sai sai số thay đổi White, dùng để kiểm định về hiện tượng

phương sai sai số thay đổi trong mô hình gốc (2).

Mô hình hồi quy phụ theo kết quả của bảng có dạng:

e

i

=

1

+ + + + + v

i

Kiểm định cặp giả thiết:

H

0

: = 0: Mô hình gốc có phương sai sai số không đổi.

H

1

: ≠ 0: Mô hình gốc có phương sai sai số thay đổi.

19

Dùng kiểm định F có P-value bằng 0.957486 > 0.05 = , chưa có cơ sở bác bỏ

H

0

.

Nhận xét: Vậy với phương pháp kiểm định White không có hệ số chéo, kết

luận mô hình gốc có phương sai sai số không đổi.

Kiểm định White có hệ số chéo

Heteroskedasticity Test: White

F-statistic 0.232444 Prob. F(12,87) 0.9962

Obs*R-squared 3.106522 Prob. Chi-Square(12) 0.9947

Scaled explained SS 1.199239 Prob. Chi-Square(12) 1.0000

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 11/20/12 Time: 14:02

Sample: 1987Q1 2011Q4

Included observations: 100

Collinear test regressors dropped from specification

Variable Coefficient Std. Error t-Statistic Prob.

C 1401222. 7427102. 0.188663 0.8508

LOG(G) -411712.3 1982677. -0.207655 0.8360

(LOG(G))^2 30792.83 132359.3 0.232646 0.8166

(LOG(G))*NX 113.2170 478.0221 0.236845 0.8133

(LOG(G))*P1 -18884.81 69550.53 -0.271527 0.7866

(LOG(G))*P2 -73218.06 62299.67 -1.175256 0.2431

NX -798.2118 3619.811 -0.220512 0.8260

NX^2 0.083187 0.372392 0.223385 0.8238

NX*P1 -14.66209 104.0402 -0.140927 0.8883

NX*P2 -76.32454 87.03474 -0.876943 0.3829

P1 151475.2 520416.4 0.291065 0.7717

P1*P2 -15087.69 24598.99 -0.613346 0.5412

P2 562102.5 468227.3 1.200491 0.2332

R-squared 0.031065 Mean dependent var 51491.15

Adjusted R-squared -0.102581 S.D. dependent var 47865.44

S.E. of regression 50260.56 Akaike info criterion 24.60857

Sum squared resid 2.20E+11 Schwarz criterion 24.94724

Log likelihood -1217.428 Hannan-Quinn criter. 24.74563

F-statistic 0.232444 Durbin-Watson stat 0.971087

Prob(F-statistic) 0.996204

Mô hình hồi quy phụ theo kiểm định White có hệ số chéo có dạng:

e

i

=

1

+ + + *+ * + * + + * + *+ + P

1i

*

P

2i

+ + v

i

Kiểm định cặp giả thiết:

H

0

: = 0: Mô hình gốc có phương sai sai số không đổi.

H

1

: ≠ 0: Mô hình gốc có phương sai sai số thay đổi.

20

Dùng kiểm định F có P-value bằng 0.996204 > 0.05 =, chưa có đủ cơ sở để bác

bỏ H

0

.

Nhận xét: Vậy với phương pháp kiểm định White có hệ số chéo, kết luận mô

hình gốc (2) có phương sai sai số không đổi.

2.3.2.8.2 Kiểm định hiện tượng tự tương quan

Kiểm định Breusch-Godfrey

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 275.9379 Prob. F(1,94) 0.0000

Obs*R-squared 74.59033 Prob. Chi-Square(1) 0.0000

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 11/22/12 Time: 12:20

Sample: 1987Q1 2011Q4

Included observations: 100

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C -394.7764 463.0505 -0.852556 0.3961

LOG(G) 46.80206 60.96915 0.767635 0.4446

NX 0.049289 0.089042 0.553545 0.5812

P1 65.08350 25.65894 2.536484 0.0128

P2 1.936948 25.06857 0.077266 0.9386

RESID(-1) 0.892872 0.053751 16.61138 0.0000

R-squared 0.745903 Mean dependent var -5.14E-12

Adjusted R-squared 0.732388 S.D. dependent var 228.0598

S.E. of regression 117.9782 Akaike info criterion 12.43700

Sum squared resid 1308373. Schwarz criterion 12.59331

Log likelihood -615.8501 Hannan-Quinn criter. 12.50026

F-statistic 55.18758 Durbin-Watson stat 1.918489

Prob(F-statistic) 0.000000

Mô hình hồi quy tổng thể:

Y

i

=

1

+

2

lnG

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+u

i

(2)

Mô hình hồi quy phụ

e

i

= (

1

+

2

lnG

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

) + e

i-1

+v

i

(*)

Kiểm định cặp giả thuyết:

H

0

: , (2) không có tự tương quan bậc nhất.

21

H

1

: , (2) có tự tương quan bậc nhất

Kiểm định

: = n * = 74.59033 = 3.8415

Vì > nên bác bỏ H

0

, thừa nhận H

1.

mô hình hồi quy (2) có sự tương quan bậc

nhất.

Nhận xét: mô hình hồi quy ban đầu (2) có sự tương quan bậc nhất.

Kiểm định Durbin - Waston

Dựa vào bảng kết quả eviews, xét mô hình hồi quy:

Y

i

=

1

+

2

lnG

i

+

3

NX

i

+

4

P

1i

+

5

P

2i

+u

i

(2)

Ta có: d = Σ (e

i

– e

i -1

)/Σe

i

2

= 0.270998

Với n = 100, α= 5%, k = 2 => k’= 1

Tra bảng ta có: d

L

= 1.654, d

U

= 1.694

Tự tương

quan dương

Không có kết

luận

Không có tự

tương quan

Không có kết

luận

Tự tương

quan âm

ρ >0 ρ = 0 ρ <0

0 d

L

d

U

2 4 - d

U

4 – d

L

4

1.654 1.694 2.306 2.346

Với ρ là hệ số tương quan bậc nhất.

Như vậy: 0 < d < d

L

=> có sự tương quan dương.

Nhận xét: Mô hình (2) có sự tự tương quan.

2.3.2.8.3 Kiểm định tính chuẩn của sai số ngẫu nhiên

22

0

1

2

3

4

5

6

7

8

-400 -300 -200 -100 0 100 200 300 400

S eries: R esiduals

S ample 1987Q 1 2011Q 4

O bs ervations 100

Mean 2.32e-12

Median -1.165418

Maximum 451.2819

Minimum -430.7338

Std. Dev. 228.0598

Skewness -0.041732

Kurtosis 1.855489

Jarque-Bera 5.486970

Probability 0.064346

Kiểm định cặp giả thiết

H

0

: mô hình (2) có SSNN tuân theo quy luật phân phối chuẩn

H

1

: mô hình (2) có SSNN không tuân theo quy luật phân phối chuẩn

Ta xét tiêu chuẩn Jarque-Bera:

Vì p_value của kiểm định Jaque – Bera bằng 0.064346 > 0.05 , chưa đủ cơ sở

để bác bỏ H

0

.

Nhận xét: mô hình ban đầu có sai số ngẫu nhiên tuân theo quy luật

2.3.3 Mô hình ln – lin

2.3.3.1 Mô hình hồi quy tổng thể

(3)

2.3.3.2 Bảng kết quả eviews

Dependent Variable: LOG(Y)

Method: Least Squares

Date: 11/18/12 Time: 15:21

Sample: 1987Q1 2011Q4

Included observations: 100

Variable Coefficient Std. Error t-Statistic Prob.

C 8.252558 0.038324 215.3366 0.0000

G 0.000230 1.52E-05 15.15849 0.0000

NX -0.000367 6.94E-05 -5.291103 0.0000

23

P1 0.025082 0.020563 1.219743 0.2256

P2 0.014242 0.020189 0.705428 0.4823

R-squared 0.933256 Mean dependent var 9.110076

Adjusted R-squared 0.930446 S.D. dependent var 0.361057

S.E. of regression 0.095222 Akaike info criterion -1.816503

Sum squared resid 0.861389 Schwarz criterion -1.686244

Log likelihood 95.82513 Hannan-Quinn criter. -1.763785

F-statistic 332.0864 Durbin-Watson stat 0.056574

Prob(F-statistic) 0.000000

2.3.3.3 Mô hình hồi quy mẫu

ln

i

=

1

+

2

+

3

+

4

+

5

+e

i

2.3.3.4 Mô hình hồi quy tương ứng

Giá trị của GDP trong tình hình nội chiến:

E(Y/G, NX, P

1

=0, P

2

=1) =

1

+

2

+

3

+

5

Giá trị của GDP trong tình hình ngoại chiến:

E(Y/G, NX, P

1

=1, P

2

=0) =

1

+

2

+

3

+

4

Giá trị của GDP trong tình hình ổn định:

E(Y/G, NX, P

1

= 0, P

2

= 0) =

1

+

2

+

3

2.3.3.5 Phân tích ý nghĩa thống kê của các hệ số hồi quy

Xét kiểm định:

H

0

: β

j

=0: β

j

không có ý nghĩa thống kê

H

1

: β

j

≠ 0: β

j

có ý nghĩa thống kê

: vì có p_value = 0.0000 < 0.05 , bác bỏ H

0

, β

1

có ý nghĩa thống kê.

: vì có p_value = 0.0000 < 0.05, bác bỏ H

0

, β

2

có ý nghĩa thống kê.

: vì có p_value = 0.0000 < 0.05, bác bỏ H

0

, β

3

có ý nghĩa thống kê.

: vì có p_value = 0.2256 > 0.05, bác bỏ H0

, β

4

có ý nghĩa thống kê.

5

: vì

5

có p_value = 0.4823 > 0.05, bác bỏ H

0

, β

5

có ý nghĩa thống kê.

2.3.3.6 Phân tích ý nghĩa kinh tế của các hệ số hồi quy

+ Hệ số cho biết khi G tăng (giảm) một đơn vị trong khi NX không đổi

thì GDP tăng (giảm) 100 %.

24

+ Hệ số cho biết khi NX tăng (giảm) một đơn vị trong khi G không đổi

thì GDP giảm (tăng) 100%.

+ Hệ số cho biết sự chênh lệch giữa GDP trong tình hình chính trị

không ổn định do nội chiến với GDP trong các tình hình chính trị khác.

+ Hệ số cho biết sự chênh lệch giữa GDP trong tình hình chính trị

không ổn định do ngoại chiến với GDP trong các tình hình chính trị

khác.

2.3.3.7 Phân tích ý nghĩa của hàm hồi quy

Hàm hồi quy tổng thể:

lnYi =β

1

+ β

2

+ β

3

+ β

4

P

1i

+ β

5

P

2i

+ u

i

(3)

Xét kiểm định:

H

0

: R

2

=0: Mô hình (3) không phù hợp

H

1

: R

2

≠ 0: Mô hình (3) phù hợp.

Ta thấy: p –value =0.000000 < 0.05 nên bác bỏ H

0

, thừa nhận H

1

.

Mô hình (3) phù hợp.

Do R

2

= 0.933256 nên các biến độc lập như chi tiêu chính phủ, xuất khẩu ròng,

tình hình chính trị trong mô hình chỉ giải thích được 93.3256 % cho GDP. Còn

6.6744% phụ thuộc vào các yếu tố ngẫu nhiên khác ngoài mô hình.

Nhận xét: Hàm hồi quy phù hợp

2.3.3.8 Kiểm định các khuyết tật

2.3.3.8.1 Kiểm định phương sai sai số thay đổi

Kiểm định White không có hệ số chéo

Heteroskedasticity Test: White

F-statistic 3.293848 Prob. F(4,95) 0.0142

Obs*R-squared 12.17966 Prob. Chi-Square(4) 0.0161

Scaled explained SS 8.467423 Prob. Chi-Square(4) 0.0759

Test Equation:

Dependent Variable: RESID^2

25