Báo cáo tổng hợp tại Công ty cổ phần sách và thiết bị giáo dục Tràng An

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (176.92 KB, 27 trang )

BÁO CÁO TỔNG HỢP

LỜI MỞ ĐẦU

Từ khi chuyển sang nền kinh tế hàng hóa, hoạt động theo cơ chế

thị trường có sự quản lý của Nhà Nước, đã mở ra nhiều cơ hội cho các doanh

nghiệp hoạt động sản xuất kinh doanh. Các doanh nghiệp có nhiều cơ hội cạnh

tranh và mở rộng mạng lưới kinh doanh.Cùng với sự phát triển ngày càng lớn

mạnh của đất nước ngày càng có nhiều các công ty được mọc lên.

Theo xu hướng phát triển hiện nay, các doanh nghiệp muốn tồn tại và đi

lên, thu được lợi nhuận cao thì các doanh nghiệp đều phải cạnh tranh lẫn nhau

thông qua nhiều hình thức, dịch vụ của một doanh nghiệp hay một tổ chức này

với hàng hóa, dịch vụ của các doanh nghiệp và tổ chức khác mà cao hơn đó

chính là cơ sở để khẳng định vị thế của doanh nghiệp trên thương trường cũng

như uy tín, hình ảnh của doanh nghiệp trong tâm trí khách hàng. Công ty Cổ

phần Sách và Thiết bị giáo dục Tràng An cũng là một trong số các công ty đó.

Công ty Cổ phần Sách và Thiết bị giáo dục Tràng An là một doanh

nghiệp chuyên kinh doanh các loại sách , giấy văn phòng phẩm phục vụ nhu

cầu của tất cả các tầng lớp nhân dân. Doanh nghiệp luôn ý thức được tầm quan

trọng của chất lượng sản phẩm, ảnh hưởng trực tiếp tới sự phát triển của đất

nước. Do đó việc kinh doanh của doanh nghiệp luôn xoay quanh tiêu chí đó,

đặt chất lượng sản phẩm lên hàng đầu, phục vụ nhu cầu của khách hàng một

cách tốt nhất.

Chính vì vậy em đã chọn Công ty Cổ phần Sách và Thiết bị giáo dục

Tràng An để làm báo cáo thực tập tốt nghiệp của mình.

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 1

BÁO CÁO TỔNG HỢP

Trong quá trình thực tập và viết báo cáo, em đã được sự giúp đỡ tận tình

của các anh chị trong công ty. Vì thời gian viết báo cáo và trình độ còn hạn chế

nên bài viết không tránh khỏi những thiếu sót. Rất mong sự đóng góp quý báu

của các thầy cô.

PHẦN I: TỔNG QUAN VỀ CÔNG TY CỔ PHẦN SÁCH VÀ

THIẾT BỊ GIÁO DỤC TRÀNG AN

1.1. Lịch sử hình thành và phát triển của công ty:

Công ty Cổ phần sách và thiết bị giáo dục Tràng An là công ty thương mại

hoạt động theo mô hình công ty Cổ phần, được thành lập và hoạt động theo

luật công ty ban hành ngày 20/01/1991 của HĐBT Nhà Nước Việt Nam. Công

ty Cổ phần sách và thiêt bị giáo dục Tràng An được Uỷ ban nhân dân thành

phố Hà Nội cấp giấy phép thành lập ngày 14

tháng 06 năm 1999 với các đặc

trưng sau:

Tên giao dịch: Công ty Cổ Phần Sách và Thiết bị giáo dục Tràng An

Trụ sở chính: 41/418 Đê La Thành - Ô Chợ Dừa - Đống Đa - Hà Nội

Điện thoại: 04. 35113040 Fax: 04. 35116366

Số tài khoản của công ty: 03101010232892 được mở tại Ngân hàng thương

mại cổ phần Hàng Hải – Chi nhánh Đống Đa – Hà Nội

Trang web:

Số thành viên sáng lập: 03

Vốn điều lệ: 7.000.000.000 đồng ( Bảy tỷ đồng./.)

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 2

BÁO CÁO TỔNG HỢP

1.2. Đặc điểm hoạt động kinh doanh tại công ty:

Công ty Cổ phần Sách và Thiết bị giáo dục Tràng An đã được đánh giá

là một trong những đơn vị đi đầu trong lĩnh vực kinh doanh xuất bản phẩm.

Ngoài kênh bán lẻ đang hoạt động tốt Công ty còn đưa ra hình thức bán hàng

thông qua trang web, với mong muốn giao hàng trong vòng 24h tại địa bàn Hà

Nội và gửi hàng đến tận tay khách hàng trên toàn quốc. Trang web

còn là một địa chỉ cung cấp cho độc giả yêu sách những thông tin mới nhất

liên quan đến sách, tác giả và những bài bình luận của các báo đài về lĩnh vực

xuất bản phẩm.

Ngành nghề kinh doanh:

Kinh doanh các mặt hàng sách vở và đồ dùng học sinh.

Văn phòng phẩm do các công ty Hồng Hà, Hải Tiến và Thiên Long sản xuất.

Hàng lưu niệm và quà tặng.

1.3. Đặc điểm tổ chức bộ máy quản lý:

Qua nhiều năm hoạt động và qua nhiều năm thay đổi, sắp xếp lại công ty

thì hiện nay bộ máy quản lý của công ty được tổ chức theo mô hình trực tuyến-

chức năng. Có sự điều chỉnh cho phù hợp với mô hình hoạt động của một công

ty vừa và nhỏ. Đứng đầu là giám đốc công ty có nhiệm vụ điều hành, quản lý

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 3

BÁO CÁO TỔNG HỢP

chung, quyết định các vấn đề quan trọng. Bên cạnh là phó giám đốc có nhiệm

vụ trực tiếp điều hành các công việc chính và các công việc hàng ngày của

công ty.

Công ty cổ phần sách và thiết bị giáo dục Tràng An có hội đồng quản trị, được

điều hành bởi giám đốc và bộ máy các phòng chuyên môn.

- Hội đồng quản trị là cơ quan quản lý công ty, có toàn quyền nhân danh

công ty quyết định mọi vấn đề liên quan đến mục đích, quyền lợi của

công ty. Do số lượng thành viên hội đồng quản trị là 3 người nên công ty

không thành lập ban kiểm soát.

- Giám đốc công ty là Bà MAI HOA kiêm chủ tịch hội đồng quản trị, là

người chịu trách nhiệm trước hội đồng quản trị về việc thực hiện các

quyền và nghĩa vụ được giao.

- Phó giám đốc công ty là Bà TRẦN PHƯƠNG HOA, là người giúp giám

đốc một số lĩnh vực hoạt động của công ty và chịu trách nhiệm trước

giám đốc và pháp luật về nhiệm vụ được phân công thực hiện.

- Trưởng phòng kinh doanh kiêm cửa hàng trưởng là Bà TRẦN MỸ

PHƯƠNG, là người giúp giám đốc điều hành hoạt động kinh doanh của

cửa hàng.

- Kế toán trưởng kiêm trưởng phòng là Bà: NGUYỄN THỊ HÀ là người

giúp giám đốc chỉ đạo, thực hiện công tác kế toán, thống kê của công ty,

có các quyền và nghĩa vụ theo quy định của pháp luật.

- Các phòng chuyên môn thực hiện các nghiệp vụ thuộc lĩnh vực mình

phụ trách, giúp việc hội đồng quản trị và giám đốc trong quản lý, điều

hành hoạt động công ty.

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 4

BÁO CÁO TỔNG HỢP

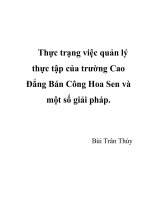

Công ty có hơn 30 công nhân viên và 3 cán bộ quản lý được bố trí vào các

phòng ban khác nhau.

Sơ đồ tổ chức bộ máy quản lý của Công ty Cổ phần Sách và Thiết bị giáo

dục Tràng An được thể hiện như sau:

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 5

P.GIÁM ĐỐC

KẾ TOÁN TRƯỞNG

T.P KINH DOANH

BÁN

BUÔN

BÁN LẺ

BÁN TRỰC

TUYỂN

GIÁM ĐỐC

BÁO CÁO TỔNG HỢP

- Phòng Kinh doanh: Có chức năng trong việc xác định mục tiêu,

phương hướng hoạt động kinh doanh để đạt hiệu quả cao nhất.

- Phòng Kế toán - Tài chính: Có chức năng trong việc lập kế hoạch sử

dụng và quản lý nguồn tài chính của Công ty, phân tích các hoạt động kinh tế,

tổ chức công tác hạch toán kế toán theo đúng chế độ kế toán thống kê và chế

độ quản lý tài chính của Nhà Nước, thực hiện chế độ báo cáo định kỳ và đột

xuất theo quy định của Bộ Tài Chính, thay mặt Công ty giải quyết các nghiệp

vụ, trách nhiệm với Nhà Nước, phối hợp với các phòng ban trong Công ty để

làm tốt việc kinh doanh của mình.

Mỗi phòng ban của xí nghiệp đều có chức năng nhiệm vụ khác nhau

nhưng đều có mục đích chung là tham mưu cho giám đốc để đưa ra quyết định

kinh doanh đúng đắn và hợp lý nhất

1.4. Kết quả hoạt động kinh doanh của Doanh nghiệp trong những năm

gần đây:

Từ khi chuyển sang nền kinh tế thị trường, nhất là trong một số năm gần

đây, công ty đã gặp rất nhiều khó khăn do những khủng hoảng, những biến

động tài chính khu vực cũng như thế giới. Tuy nhiên với sự nỗ lực cố gắng của

ban lãnh đạo cũng như toàn bộ công nhân viên công ty, công ty luôn đứng

vững và ngày càng phát triển với lượng khách hàng ngày càng tăng.

Ta có thể khái quát tình hình sản xuất kinh doanh của công ty qua bảng kết

quả hoạt động sản xuất kinh doanh của Công ty Cổ phần Sách và Thiết bị giáo

dục Tràng An trong ba năm 2007- 2009:

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 6

BÁO CÁO TỔNG HỢP

Biểu 1: Kết quả hoạt động sản xuất kinh doanh 3 năm (2007 - 2009)

Đơn vị tính :

1000đ

STT Chỉ tiêu Năm 2007 Năm 2008 Năm 2009

1 Tổng doanh thu 3.886.258 7.410.729 9.756.810

2 Doanh thu thuần 3.886.258 7.410.729 9.756.810

3 Giá vốn hàng bán 3.065.938 6.369.952 7.926.028

4 Lợi nhận gộp 820.857 1.040.777 1.630.782

5 Doanh thu hoạt động tài

chính

1.945 1.755 2.046

6 Chi phí tài chính 52.361 33.862 54.261

7 Chi phí quản lý doanh

nghiệp

759.779 971.747 1.203.565

8 Lợi nhuận thuần từ hoạt

động kinh doanh

10.661 36.921 52.824

9 Tổng lợi nhuận trước thuế 10.661 36.921 52.824

10 Thuế thu nhập doanh

nghiệp

2.985 10.338 14.791

11 Lợi nhuận sau thuế 7.676 26.583 38.033

Qua bảng trên ta thấy:

+ Tổng doanh thu(bao gồm cả thuế) năm 2008 tăng lên 3.523.934.000đ so

với năm 2007, tốc độ tăng 90,66%; năm 2009 tăng lên 2.346.081.000đ so với

năm 2008, tốc độ tăng 31,66%. Tốc độ tăng năm 2009 có giảm so với năm

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 7

BÁO CÁO TỔNG HỢP

2008. Đây là tình trạng chung, do một phần nền kinh tế thị trường trong năm

2009 vẫn chưa hồi phục hẳn sau khủng hoảng cuối năm 2008 và đầu năm

2009. Chính vì vậy để đạt được kết quả như trên cũng là một sự cố gắng rất lớn

của sự chỉ đạo điều hành của Ban giám đốc và sự cố gắng của toàn thể cán bộ

công nhân viên trong công ty.

+ Doanh thu thuần tương ứng với tổng doanh thu, doanh thu thuần

hàng năm của công ty cũng tăng đều đặn. Cụ thể, năm 2008 doanh thu

thuần tăng 3.523.934.000đ, tốc độ tăng 90,66% so với năm 2007; năm

2009 so với năm 2008 doanh thu thuần tăng 31,66% ứng với số tiền

2.346.081.000đ. Doanh thu thuần năm 2008 có sự tăng trưởng vượt bậc

so với năm 2007 và năm 2009 có sự tăng trưởng khá so với năm 2008.

+ Tổng chi phí:

Tổng chi phí =

Giá vốn

hàng bán

+

Chi phí quản

lý DN

+

Chi phí tài

chính

• Năm 2007 là: 3.065.938.000đ + 759.779.000đ + 52.361.000đ

= 3.878.078.000đ.

• Năm 2008 là: 6.369.952.000đ + 971.747.000đ + 33.862.000đ

= 7.375.561.000đ.

• Năm 2009 là: 7.926.028.000đ + 54.261.000đ + 1.203.565.000đ

= 9.183.854.000đ

Để đảm bảo mức tăng trưởng doanh thu và lợi nhuận của công ty trong thời

kỳ nền kinh tế khủng hoảng, công ty chấp nhận tăng chi phí ở cả 3 năm liên

tiếp. Phần tăng chi phí này là do công ty đẩy mạnh tăng chi phí sản xuất kinh

doanh, đồng thời công ty cũng hạn chế những chi phí không cần thiết nhằm

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 8

BÁO CÁO TỔNG HỢP

giảm chi phí quản lý doanh nghiệp. Cụ thể tỷ trọng chi phí giảm mạnh trong

các năm gần đây là:

- Năm 2007:

Tỷ trọng chi

phí quản lý

DN

=

CP quản lý DN

_____________________

* 100%

Tổng chi phí

=

759.779.000

__________________

* 100%

3.878.078.000

= 19,59%

- Tương tự với cách tính trên, tỷ trọng chi phí quản lý doanh nghiệp các

năm 2008 là 13,17%; năm 2009 là 13,1%.

+ Lợi nhuận gộp năm 2008 so với năm 2007 tăng 219.920.000đ, tỷ lệ tăng

là 26,79%. Năm 2009 so với năm 2008 tăng 590.005.000đ, tỷ lệ tăng là

56,69%. Lợi nhuận gộp năm 2008 tỷ lệ tăng thấp hơn năm 2009, chủ yếu là do

giá vốn hàng bán năm 2008 tăng với tốc độ lớn hơn doanh thu thuần.

+ Lợi nhuận thuần từ hoạt động kinh doanh:

Năm 2008 so với năm 2007 tăng 26.260.000đ tỷ lệ tăng 246,31%. Năm 2009

so với năm 2008 tăng 15.903.000đ; tỷ lệ tăng 43,07%. Lợi nhuận thuần của

công ty năm 2009 có tốc độ tăng giảm xuống so với tốc độ tăng của năm 2008

do chi phí bán hàng tăng lên, điều này phù hợp với bước phát triển và mục tiêu

theo đuổi của công ty chứ không phải tình hình kinh doanh của Công ty giảm

sút.

Ngoài nguồn thu từ hoạt động sản xuất kinh doanh, Công ty còn có các

nguồn thu khác từ hoạt động tài chính. Năm 2008 so với năm 2007 giảm

190.000đ tỷ lệ giảm 9,77%. Năm 2009 so với năm 2008 tăng 291.000đ tỷ lệ

tăng 16,58%.

Bên cạnh đó, để tăng doanh thu, mở rộng thị phần, đảm bảo quyền lợi cho

khách hàng, củng cố mối quan hệ bền chặt với khách hàng, Công ty đã không

ngừng tăng thêm chi phí bán hàng (chiết khấu, khuyến mại) mức chi các năm

có sự gia tăng đáng kể.

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 9

BÁO CÁO TỔNG HỢP

- Năm 2007 chi 61.315.000. Chiếm tỷ trọng 1,58% trong tổng chi phí.

- Năm 2008 chi 92.970.000đ, tăng lên 31.655.000đ so với năm 2007.

Chiếm tỷ trọng 1,26% trong tổng chi phí.

- Năm 2009 chi 130.261.800đ, tăng lên 37.291.00đ so với năm 2008.

Chiếm tỷ trọng 1,42% trong tổng chi phí.

Do hoạt động chính của Công ty là hoạt động kinh doanh, nên công ty đã

dành một khoản lớn trong tổng chi phí để phục vụ cho hoạt động này. Cụ

thể là:

- Năm 2007:

3.065.938.000đ

__________________________

x 100% = 79,06%

3.878.078.000đ

- Năm 2008 chi 6.369.952.000đ, chiếm tỷ trọng 86,36% trong tổng chi

phí. Tăng lên 3.304.014.000đ so với năm 2007, tốc độ tăng là 107,76%.

- Năm 2009 chi 7.926.028.000đ, chiếm tỷ trọng 86,3% trong tổng chi phí.

Tăng lên 1.556.076.000đ so với năm 2008, tốc độ tăng là 24,43%.

Nhìn chung, lợi nhuận của Công ty qua 3 năm phân tích đều tăng, chứng tỏ

Công ty hoạt động tốt. Tuy lợi nhuận năm 2009 có tốc độ tăng chậm hơn so

với năm 2008 nhưng đó là do điều kiện khách quan(do nền kinh tế của nước

ta cũng như của thế giới trong thời gian đó bị rơi vào tình trạng suy thoái

khủng hoảng). Chính vì vậy, lợi nhuận mà Công ty đã đạt được là một sự nỗ

lực hết sức của Ban giám đốc và toàn thể cán bộ công nhân viên. Điều này

rất đáng được trân trọng và phát huy.

PHẦN II: ĐẶC ĐIỂM TỔ CHỨC KẾ TOÁN TẠI CÔNG TY

CỔ PHẦN SÁCH VÀ THIẾT BỊ GIÁO DỤC TRÀNG AN:

Tạ Thị Hạnh – Lớp Kế toán 4 – Trường Đại Học KTQD Page 10