phân tích thực trạng và biện pháp nhằm nâng cao hiệu quả công tác quản lý chất lượng của công ty đóng tàu phà rừng

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (331.91 KB, 33 trang )

Thực tập nghiệp vụ

PHỤ LỤC

ĐỀ TÀI:

!"#$%&'.

LỜI MỞ ĐẦU.

PHẦN I. GIỚI THIỆU VỀ CÔNG TY ĐÓNG TÀU PHÀ RỪNG.

1.1. TỔNG QUAN VỀ CÔNG TY.

3

()()(*+, /0!"#1)11111112

()()3*"456!"#111111111111)2

()()2*7849#1111111111111111111):

()():*784-;111111111111111))<

()()=*>#!?111111111111111@

()()<*AB01111111111111111@

1.2. GIỚI THIỆU ĐẶC ĐIỂM CHỦ YẾU VỀ QUẢN LÝ HOẠT ĐỘNG SẢN

XUẤT KINH DOANH CỦA CÔNG TY HIỆN NAY. 8

()3)(*CD$0!-E1111111111111111)F

()3)3*CD$0GHIJ*1111111111111K

()3)2*7//$9*GA1111111111111)(L

()3):*7//J1111111111111111111(3

()3)=*7//111111111111111111(:

()3)<*> -E111111111111113L

()3)@*>,-;11111111111111113L

()3)F*7,MN6111111111111111111)3(

()3)K*"AO991111111111111111133

PHẦN II – PHÂN TÍCH THỰC TRẠNG VÀ BIỆN PHÁP NÂNG CAO HIỆU QUẢ

CÔNG TÁC QUẢN LÝ CHẤT LƯỢNG CỦA DOANH NGHIỆP.

2.1. Cơ sở lý thuyết 26

3)()()PG -E111111111113<

3)()3)"QR11111111111111113<

3)()2)"SN$ -E))111111113@

2.2. Thực trạng và biện pháp nâng cao hiệu quả công tác quản lý chất lượng của

doanh nghiệp.

3)3)()T9U> 111111111111113F

3)3)3)V9-Q -E1111113K

3)3)2)W$9 -E!;R)1)2(

KẾT LUẬN 33

(

Thực tập nghiệp vụ

MỞ ĐẦU

XHYBM !H%Z[J$GJ6[

\;J"#7TWWBV7]$%&'[A\$

^V9A-R-__[$%B%#O,$

$YHCT`[9$,S$a$RN\9Ba

BB)TA$#[U##G _$U!Y

+ [/YA-R9U##G$%B$0B

-4R2L)LLL7$$ b\UTR9T

# _0&'$3[$%BZ$O=L)LLL7\U

TR9#$%&'[$%HUY8(=L)LLL7\U

CY5$%cXd=[$%B _=L)LLL7\U

e#UH$%B-__fNW[e#UT#O

$9A]-&'B-FXFLV"[Ue#U"6

]-C/]g$a$ 7J$h]TNU#)

iJ-jBBY#_kH

G"#7TWWBV7]$%&'l>//

0[-A$m849#[U##G!#O)))

TgU9YZ$0

> -E!"#[_

DnmY$ a$#o)

3

Thực tập nghiệp vụ

PHẦN 1: GIỚI THIỆU VỀ CÔNG TY ĐÓNG TÀU PHÀ RỪNG

1.1. TỔNG QUAN VỀ CÔNG TY

1.1.1. Lịch sử hình thành và phát triển của Công ty

"#_TB9NC%&'p7N

bZ"#C%&'q9UB[H$M

9786CM0\>#O$,-Q@:<r>C*"i=#=r:r(KF2)C

J\>#O$,-Q<33r>C*7""i*+C#=:5(KK2!i9

]J[\$%"#C%&'9+N;

$% _0]T)s#kHU-Q(L=<@=[#

(<rL:r(KK2)7H-QlL()L:33K)L(L()<[TA8YW

]T)T5(KK<78"#!#]T$Mp#7J

$"!#]Tq)T#(<F53LL:[7!B"

!>#O$,#0T# _0&'*978#"

!#]T"#7TWWTB9NC%

&'\>#O$,-Q(=3r3LL:>C*77)

7NZ$Y#$!lCông ty trách nhiệm hữu hạn Nhà nước Một thành viên

Đóng tàu Phà Rừng.

7NbZO]lCông ty Đóng tàu Phà Rừng)

7NU,QOl-#U#\U)

76-Rl7,VC4[#7hT#N[7Wn)

]Q$G$5Hl86.966.342.121 đồng)

1.1.2. Chức năng, nhiệm vụ chính của Công ty

7\ s# 4 J $5 H H U B -Q L3L:LLLL2( #

(3rLKr3LL=UXRHO$YQWnB45-;

HU!"#ml

X._0tU,6t84HUJ$M9t

u$DHktUogtHUJ[#%[O,6v[6

HhUU6t$%BAhtQ;O

YtHU-ukOtJ0[GH\#

$,!J)"OHOkUHt7/h[#

$%tX;J[O,AH[$[$[$.66

htVk$%[kM$9tV[-;u

O,9ht+u[6m[ _[;JHEHUJ

[O,JtP-[OHO[u$DQ$9[

Nw[nQ#8t?,6tC[4[Uu[

-0[Bt?,6[O[Ha$9x

JtCB0[$Jt]JH

2

Thực tập nghiệp vụ

A$M9[$Mh9$,QOt7H0

Hh/[UU6[tC

x HIJyOAH[;#u[H0[.AH[

$[Hh)

1.1.3. Tổ chức bộ máy của Công ty

i9#U!"#$ 84\/#O

45)s$Q%#G$G"#,G

ZD$9-;HU!"#)"%s$QMb

s$Q$G9-Qy$9!"#\-

!##G!s$Q,Bs$Q[AJG

6$ s$Q)"n#N6!"#%4

5s$Q$G)"$G;U

n45H$ s$Q$m-jR-

;#G$;Q$A,)

is$Qmls$Q["%s$Q)

"n45l "n45;RXe)

:

Thực tập nghiệp vụ

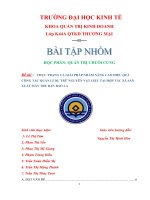

Sơ đổ tổ chức- quản lý

=

VĂN PHÒNG GĐ

GIÁM ĐỐC

GIÁM ĐỐC

Phó GĐ Sản Xuấ

Phó GĐ Sản Xuất

ó

ó

s

s

Đ

Đ

9

9

CÔNG NGHỆ

CÔNG NGHỆ

PHÒNG SẢN XUẤT

PHÒNG AN TOÀN LAO ĐỘNG

LALLDDLAOĐỘNG

PHÒNG KINH DOANH

PHÒNG CHẤT LƯỢNG

PHÒNG KỸ THUẬT CƠ ĐIỆN

PHÒNG Y Tz

Phó G Đ Thường trực

PHÒNG VẬT TƯ

PHÒNG BẢO VỆ QUÂN SỰ

CHỦ TỊCH CÔNG TY

CHỦ TỊCH CÔNG TY

PHÒNG TỔ CHỨC CBLĐ-TL

PHÒNG TÀI CHÍNH KẾ

TO NÁ

VP PHÂN XƯỞNG VỎ 4

VP PHÂN XƯỞNG MÁY

VP PHÂN XƯỞNG Ụ C{

VP PHÂN XƯỞNG BÀI TRÍ

VP PHÂN XƯỞNG VỎ 1

VP PHÂN XƯỞNG VỎ 2

VP PHÂN XƯỞNG VỎ 3

VP PHÂN XƯỞNG ỐNG

VP PHÂN XƯỞNG ĐIỆN TÀU

VP ĐỘI CƠ GIỚI

PHÂN XƯỞNG CƠ DIỆN

Thực tập nghiệp vụ

1.1.4. Tổ chức phân hệ sản xuất.

CÁC PHÂN XƯỞNG

PX Máy

PX

Ụ Đà

PX

Bài

trí

PX

Điện T7

PX

Ống

Đội cơ

giới

PX

Vỏ I

PX

Vỏ II

PX

Vỏ III

PX

Vỏ IV

Đốc Công

Đốc

Công

Đốc

Công

Đốc

Công

Đốc

Công

Đốc

Công

Đốc

Công

Đốc

Công

Đốc

Công

Đốc

Công

1.1.5. Quy mô của doanh nghiệp.

"#$%&'9UBy$%B

_AhB[U5/h$m

<

GIÁM ĐỐC

GIÁM ĐỐC

PHÓ GĐ SX

PHÓ GĐ SX

PHÒNG SẢN XUẤT

PHÒNG SẢN XUẤT

CHỦ NHIỆM CÔNG TRÌNH

CHỦ NHIỆM CÔNG TRÌNH

CÁC

TỔ

SẢN

XUẤT

CÁC

TỔ

SẢN

XUẤT

CÁC

TỔ

SẢN

XUẤT

CÁC

TỔ

SẢN

XUẤT

CÁC

TỔ

SẢN

XUẤT

CÁC

TỔ

SẢN

XUẤT

CÁC

TỔ

SẢN

XUẤT

CÁC

TỔ

SẢN

XUẤT

CÁC

TỔ

SẢN

XUẤT

CÁC

TỔ

SẢN

XUẤT

Thực tập nghiệp vụ

Bảng các chỉ tiêu phản ánh quy mô hoạt động sản xuất của Công ty

CHỈ TIÊU

Năm 2010

(đồng)

Năm 2009

(đồng)

()?U,6 @KK[@KF[=<3[:3@ ([(=2[@3([L::[LLL

3)"H'

2)?YG

U,6p(L|L(*L2q @KK[@KF[=<3[:3@ ([(=2[@3([L::[LLL

:)sQ @L([F2([<:([LKK K3=[L3<[<K=[LLL

=)+ J9U,

6p3L|(L*((q K@[K<<[K3([23F 33F[<K:[2:K[LLL

<)?$9 (:[<<:[K<([K(2 3([<<2[F2=[LLL

@)" @=[2<@[F@F[LK2 3LF[:3:[=@2[LLL

*7$%l"a# @=[2<@[F@F[LK2 3LF[:3:[=@2[LLL

F)" FF[2=:[F@L ([@LL[LLL

K)"U 2<[=@=[FFF[33= :L[F=K[32=[LLL

(L)+ JY'$9HU

}2L|3L~p3(*33q*p3:~3=q• =KK[@<3[L=2 ([L@3[<@<[LLL

(()7JH F[:K=[3=@[<L2 (=[L(@[FL=[LLL

(3)"H ([(2@[:3([F(K :[F:K[33([LLL

(2)+ JHp:L|2(*23q @[2=@[F2=[@F: (L[(<F[=F:[LLL

(:)78 JHOBO

p=L|2L~:Lq @[K=@[=K@[F2@ (([3:([3<L[LLL

(=)"O7T?T ([KFK[2KK[:=K 3[F(L[:3:[LLL

(<)"O7T?Ta

(@)+ J-OJU

p<L|=L*=(*=3q =[K<F[(KF[2@F F[:2L[F2<[LLL

1.1.6. Phương hướng phát triển của công ty trong tương lai.

7A[NA-R_$GHH%H5[J g

_O$9!$%HNOB)7BO

#$a%_$,BB53L((_5O\60

-l

*`U6_NO$%-;$00H

$%B$ O$9U;HE)

*CY/0OJNOG$%B!

$D!RUY<)=LL7(2)LLL7[2:)LLL7)

*e$,6[Z$%B;HE!

B-EHU78#B ,HO

A)

@

Thực tập nghiệp vụ

*"A U6m[mQ9[%

[U6B[OH[-;

5-$9[ -E$0$E#O$9

A-BH['$%-n#Q[

hQ#')

*7O6$8BGA84[5[

!9#$G[$YjHZQ!

A$B[$%$Y[$U%G-E[bZ!QR9,

M[!Q0A)

*7O6$YG[O,$0-;$M

$GH!M$9#$ )

1.2. GIỚI THIỆU ĐẶC ĐIỂM CHỦ YẾU VỀ QUẢN LÝ HOẠT ĐỘNG SẢN

XUẤT KINH DOANH CỦA CÔNG TY HIỆN NAY.

1.2.1. Đặc điểm về sản phẩm

XE!"#_HN0%0$Hu

$UANOBBHO4'Y€$OO,N

)

•]GDHIJlC09/N0[H_#NYHI

Jn8 n!GHIJH_€[#[$

gO,N$ u$D\$bNE‚Vd#$,#

!$5H0)

•]GDIJlT$HIJHJ/

#g$OIJ![$4Z#NY!!G

DIJOHR$OHIJ)

•]G$9lC#9-E$n€$9[9

NH[O$9:H0!#/n$ H0R

!$5H0[O,N$G%4S!-;D

!$5H0?T][TP[]&))

•]G$9Gl78Z!xN3=5\#$,435

Uo$,Hƒ(Y)

F

Thực tập nghiệp vụ

1.2.2. Đặc điểm về công nghệ - kỹ thuật

"[O,!"#C%&'$ ,H

$)7\$!#NY+/g

O,!"#$a$ $YA$AB9-Q# _N

ORiu„pG-Q * O,gHO;#UQ

q)"#C%&'%0$ _[H0

B(<)LLL?…7"#)V4$9AB[$9

_A$Q[$D$QB-[-A[

€)]GH0[ _6,[)))"#%0

_$ 6%$MHB=3=[GU6B(Lt

_,%$MHB=t _,Q$,[OB[

6,UYDB)7#O6

,Jxk[-[*[#86[))"#%H5

_#[$NA-R6v#O!!pD\#N

Y$DB!!q)

a. Các chuyên ngành chính gồm:

*T€k)

*T#[Ql#N _#[#6[6[O

,N[mA[[Q[uZH)

*T$l#N _#[$9AO,$[Q

$)

*T-l-A[J[$[9[)))

*7#€[7‚s[V‚s[$9)

*+-B[-X†([X†3[

-X†3[=t-Al€[Y[Hk[8$B

*" _6,[6[,[$S-#[

UGD!;#))))))

b. Một số quy trình công nghệ chính:

*>#/$6)

*>#/#]€k[#/)

*>#/[-A)

*>#/ _#h)

*>#/ __6,)

*>#/ _h)

*>#/ _#$[$9A$h)

"#/#$ 8O$O'$00[$Y#$!B

$mM$GH!$5H0H0#0B

H,M/ _)

K

Thực tập nghiệp vụ

c. Công nghệ Đóng tàu.

"j$ 0HYG[H2G

pUi"!78"#$q)ijpG[4q$

0H;Q;R$0u#u"T")7B$ ‡

#kQOUH[$ -rk

-A%-ABH$ $#"T"$0u)"$

8$pjq[8$$ ˆZ%ˆ

mQQ)))$ kN$pD6Hq)XHY

/[$ u$DO,[#%Y$0O

hm-$%On)

1.2.3. T×nh h×nh vÒ lao ®éng - tiÒn l¬ng

*]B$Dv$9y _$%BB_

$n€HIJ[U$%$n€M$9%HIJ#G/B%

0$ $ )

~"Yv[,H%)

~WO/B)

*7GAl~T53LLFl+A/2)2LL)LLL$rMr)

~T53LLKl+A/2)=LL)LLL$rMr)

~T53L(Ll+A/2)FLL)LLL$rMr)

*7GA!M$9uB-;HUl\#

OA5!"#)

*7GRl"#%IH\R$0H,M$9NH\R

M$9

*"#U6RO$9 -E$QB$9

O$9O\#OR )

Bảng 3.1: Đánh giá cơ cấu lao động theo giới tính

Chỉ tiêu

Năm 2009 Năm 2010 So sánh

Người % Người % +/- %

Tổng

3076

100 2731 100 -345 -11.22

T 3F:3 K3[2: 3=<: K2[FK *3@F *K)@F

T_ 32: @[<< (<@ <[(( *<@ *3F)<2

(L

Thực tập nghiệp vụ

Bảng 3.2: Đánh giá cơ cấu lao động theo trình độ

Chỉ tiêu

Năm 2009 Năm 2010 Chênh lệch

Số

lượng %

Số

lượng % +/- %

Tổng số lao động 3076 100 2731 100 -345 -11.22

I. Lao động quản lý: 512 16,64 455 16,66 -57 -11.13

7$%l*7NCW[CW["C :32 (2[:L 2@= (2[@2 *:F *(()2=

*7Z[XA K: 2[:( FL 3[K2 *(: *(:)FK

II. Công nhân, nhân viên phục vụ 397 12,90 372 13,62 -25 -6.30

III. Công nhân trực tiếp sản xuất 2167 70,45 1904 69,72 -263 -12.14

iJ( (:3 :[<L (2( :[FL *(( *@)@=

iJ3 (3K: :3[L< ((3K :([2: *(<= *(3)@=

iJ2 2L: K[FF 3@K (L[33 *3= *F)33

iJ: (@3 =[=K (:@ =[2F *3= *(:)=2

iJ= (:L :[== (3( :[:2 *(K *(2)=@

iJ< K( 3[K< @K 3[FK *(3 *(2)(K

iJ@ 3: L[@F (F L[<< *< *3=)LL

Bậc thợ bình quân 2,54 2,64

iJ /l

Trong đól

l

XQM4B'J

l+J)

iJ /!"#3[=:2

>-QN#h_-Q$9[66Ov

p3L)L‰FL)L‰q[h$9ŠBAG-B$9

O[/J ŠDUv"#$‹-;U

R!H![/J#Y/$9#G!

NA)

Định mức lao động

*PQO-;AH-E\$,4$9

$AGA$mrMD$mr#$ #;#U\

7-QL<r3LL=r77*i+C7ieW#L=rL(r3LL=!i9+$97A;a

9BUŠA;#U$,4$9"#B

\T,$,-Q3L<r3LL:rTC*"#(:r(3r3LL:!"!)"$,4

$9$ ia$"#bZ/ U6$9/%

A-R!#Ok;$,Y$9R9J[n

O$ _a$9/ U6$9['$%OH$

"#)

((

b

bq

=

Σ

Σ

Thực tập nghiệp vụ

*"$,4$9"#54#OQ-$0;#U4

$9l

~"54Ml

Tđm = Tck + Tc + Tp + Tpv + Tn

7$%l

7$ lM$,49

7H lME,HOb

7 lM)

7 lM66

7 lMS/YM

];$,$,4$9SA$QR$GHH

!#$8/_M$,4\UŒ$0#$8

v /O$,4-jUŠ$OM$9/

ZOH0$$$,4$%[UŠ$O5-

$9)T [$,4/M$9-jMOHQu

$H5-!M$9#NaO,#

%[M[))?J#[O4$9OA=‰D

A(=‰-B4$ /M2n7""i*+C8

[$G;W9$m$,4$9"#;\;k$GSv

)

1.2.4. Đặc điểm về thị trường vật tư- nguyên liệu.

CD$0,MJO,$%l+JO,D-

;$A•[H-;$m$ /x69OHO)?J#[

x\ON[$DvNN!#O,MB[

BH-;$ S9Yۥ)

7#N[JR"#C%&'n%G

J0RD-l

*VDUv% J6vU_HUmU[-Š$4

$ Y _$QB6v _#[#$Ž[

6[)))

*"JUv$a\Q ‚Xd*KLL(/

Š#$ Q$)7NJ6v-E6

0H$ JJQHNH,M$0H66

#O-B)

*sJ6vM,!HNpN$uq)

*]B9-Q6vJp6[n[6v#))qM

)

*" J%b$4$ #NY! _)

(3

Thực tập nghiệp vụ

4.1: Bảng vật liệu

TT Tên vật liệu Quy cách Đơn vị tính Ghi chú

‚ Vật liệu chính

( 7k |([=•<: P

3

7k/

+2L•+2LLt

W2LL[W2=Lt•FL

P

2 7knM ?<•?(3L H

: 7kn 72=l?|(LL•(F3

7:=l?|(F=•3(3

H

= 7kQ ?3(•?2LLt

X"W:L[FL[(<L

H

< "$

‚‚ Vật liệu phụ

( ]J

>\[U#"d

3

[U#

ŒQ[U##

$9[Q$9

P

3 Pp"d

3

[d

3

[s-q P

2 W s+3=[s+:L1 P

: C ?(LL[?(FL ]N

= X4% …X*<L(aF*(3 Vk

< >\Ug ?: P

@ C5 P‘

(2

Thực tập nghiệp vụ

4.2: Bảng định mức vật tư Công ty đang thực hiện (Đóng mới)

STT Vật liệu

Tỉ lệ hao hụt trong

thi công %

Ghi

chú

I Vật tư chính Tàu

số 1

Tàu

số 2

Tàu

số 3

Tàu

số 4

( 7k (L F < =

3 7k/ F @ < =

2 7kn F < = =

: 7kQ F @ < =

= "$ @ < = =

II Điện năng và vật liệu phụ

Định mức

( CUv-Ak[k/[

kQ

(<=H‘rHH

3 CUvu[$Yu

8$[[uQQ1

KFLH‘r-E

2 CUvE#0JO,

FLH‘r-E

: CUv!#

33H‘r

= ’;#

2)=r-E

HH

< s-

<HrHH

@ >\#

(([(Hr-E

F ?#"d

3

K[(=Hr-E

K 7Q

L)3Hr(HU#

(L C?(LL

3[FNr-E

2.5. Tình hình tài chính.

"#C%&'UTB[$ TBQ

'HJpQQ$,Q$9q)W#8-QQ$GYF@h

$m)W5$ 5NU8-' J-O\#$,!i9

7)

7/$9HU$Y"##$99mQ

[Uu$0$YR9566$%B

_)]Qu66$%B _!#O

B)

"mQ8-U'=$O(L5'T0]

TtO>QO“B)7OB"#%08O

O$0#$9Q$Y)"%0%$D$0//!"#

QTB$Y$O#$a$ $U5

$9!"#)

7//!"#53LLK*3L(L$ 0-l

Bảng 3: Bảng cân đối kế toán năm 2009. CA,]TC)

(:

Thực tập nghiệp vụ

TÀI SẢN

Va

-Q

XQQHƒ XQ$Y5

A/ - TÀI SẢN NGẮN HẠN

(100)=110+120+130+140+150

100

2,371,654,205,584 2,676,260,295,463

I - TIỀN VÀ CÁC KHOẢN TƯƠNG

ĐƯƠNG TIỀN

110

64,372,753,758 78,776,527,684

1. Tiền (((

64,372,753,758 78,776,527,684

2. Các khoản tương đương tiền ((3

0 0

II - CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH

NGẮN HẠN

120

30,064,235,465 30,064,235,465

1. Đầu tư ngắn hạn (3(

30,064,235,465 30,064,235,465

2. Dự phòng giảm giá đầu tư ngắn

hạn (*) (3K

0 0

III - CÁC KHOẢN PHẢI THU NGẮN

HẠN

130

737,124,044,423 1,092,101,813,868

1. Phải thu khách hàng (2(

348,486,585,144 757,844,189,751

2. Trả trước cho người bán (23

365,223,052,196 276,255,040,903

3. Phải thu nội bộ ngắn hạn (22

0 38,289,256,000

4. Phải thu theo tiến độ kế hoạch HĐ

xây dựng (2:

0 0

5. Các khoản phải thu khác (2=

33,251,709,083 29,550,629,214

6. Dự phòng phải thu ngắn hạn khó

đòi (*) (2K

-9,837,302,000 -9,837,302,000

IV - HÀNG TỒN KHO

140

1,509,023,311,535 1,458,693,530,252

1. Hàng tồn kho (:(

1,509,023,311,535 1,458,693,530,252

2. Dự phòng giảm giá hàng tồn kho

(*) (:K

V - TÀI SẢN NGẮN HẠN KHÁC

150

31,069,860,403 16,624,188,194

1. Chi phí trả trước ngắn hạn (=(

0 0

2. Thuế GTGT được khấu trừ (=3

25,278,985,670 10,872,753,986

3. Thuế và các khoản khác phải thu

Nhà nước (=:

0 0

5. Tài sản ngắn hạn khác (=F

5,790,874,733 5,751,434,208

B/- TÀI SẢN DÀI

HẠN(200=210+220+240+250+260)

200

1,829,072,433,635 1,745,579,960,452

I. Các khoản phải thu dài hạn 210

0 0

1. Phải thu dài hạn của khách hàng 3((

2. Vốn kinh doanh ở đơn vị trực thuộc 3(3

3. Phải thu dài hạn nội bộ 3(2

4. Phải thu dài hạn khác 3(F

5. Dự phòng phải thu dài hạn khó đòi

(*) 3(K

II - TÀI SẢN CỐ ĐỊNH

220

1,660,263,698,574 1,631,053,636,849

1. Tài sản cố định hữu hình 33(

713,760,843,793 742,752,894,572

- Nguyên giá 333

1,006,192,302,321 970,860,976,623

- Giá trị hao mòn luỹ kế (*) 332

-292,431,458,528 -228,108,082,051

(=

Thực tập nghiệp vụ

2. Tài sản cố định thuê tài chính 33:

0 0

- Nguyên giá 33=

- Giá trị hao mòn luỹ kế (*) 33<

3. Tài sản cố định vô hình 33@

1,475,662,373 1,982,672,912

- Nguyên giá 33F

2,575,984,627 2,575,984,627

- Giá trị hao mòn luỹ kế (*) 33K

-1,100,322,254 -593,311,715

4. Chi phí xây dựng dở dang 32L

945,027,192,408 886,318,069,365

TÀI SẢN

Va

-Q XQQHƒ XQ$Y5

III- BẤT ĐỘNG SẢN ĐẦU TƯ

240

0 0

- Nguyên giá 3:(

- Giá trị hao mòn luỹ kế (*) 3:3

IV - CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH

DÀI HẠN

250

159,172,824,051 103,635,833,397

1. Đầu tư vào công ty con 3=(

115,187,611,383 24,762,096,329

2. Đầu tư vào công ty liên kết, liên

doanh 3=3

43,717,952,668 46,793,047,068

3. Đầu tư dài hạn khác 3=F

267,260,000 32,080,690,000

4. Dự phòng giảm giá đầu tư TC dài

hạn (*) 3=K

V - TÀI SẢN DÀI HẠN KHÁC

260

9,635,911,010 10,890,490,206

1. Chi phí trả trước dài hạn 3<(

9,635,911,010 10,890,490,206

2. Tài sản thuế thu nhập hoàn lại 3<3

3. Tài sản dài hạn khác 3<F

TỔNG CỘNG TÀI SẢN(270=100+200)

270

4,200,726,639,219 4,421,840,255,915

NGUỒN VỐN

Va

-Q XQQHƒ XQ$Y5

A/- NỢ PHẢI TRẢ (300=310+330) 300

3,889,647,145,840 4,112,198,511,031

I - NỢ NGẮN HẠN 310

2,566,766,581,989 2,855,212,326,404

1. Vay và nợ ngắn hạn 2((

1,805,949,220,829 1,436,956,490,870

2. Phải trả người bán 2(3

216,740,320,126 944,970,476,002

3. Người mua trả tiền trước 2(2

169,983,667,117 222,625,790,974

4. Thuế và các khoản phải nộp Nhà

nước 2(:

2,593,193,448 2,334,863,088

5. Phải trả người lao động 2(=

37,286,730,453 44,785,726,360

6. Chi phí phải trả 2(<

30,100,670,393 152,519,258,710

7. Phải trả nội bộ 2(@

0 10,784,496,000

8. Phải trả theo tiến độ kế hoạch HĐ

xây dựng 2(F

0 0

9. Các khoản phải trả, phải nộp ngắn

hạn khác 2(K

304,112,779,623 40,235,224,400

10. Dự phòng phải trả ngắn hạn 23L

II - NỢ DÀI HẠN 330

1,322,880,563,851 1,256,986,184,627

1. Phải trả dài hạn người bán 22(

9,147,537,000

2. Phải trả dài hạn nội bộ 223

0 0

(<

Thực tập nghiệp vụ

3. Phải trả dài hạn khác 222

4. Vay và nợ dài hạn 22:

1,320,878,412,405 1,245,623,063,181

5. Thuế thu nhập hoãn lại phải trả 22=

0 0

6. Dự phòng trợ cấp mất việc làm 22<

2,002,151,446 2,215,584,446

7. Dự phòng phải trả dài hạn 22@

B/- NGUỒN VỐN CHỦ SỞ

HỮU(400=410+430)

400

311,079,493,379 309,641,744,884

I - VỐN CHỦ SỞ HỮU 410

308,181,075,105 304,279,878,283

1. Vốn đầu tư của chủ sở hữu :((

276,394,114,862 276,394,114,862

2. Thặng dư vốn cổ phần :(3

0

3. Vốn khác của chủ sở hữu :(2

4. Cổ phiếu quỹ (*) :(:

5. Chênh lệch đánh giá lại tài sản :(=

0 0

6. Chênh lệch tỷ giá hối đoái :(<

0 0

7. Quỹ đầu tư phát triển :(@

15,595,812,989 9,967,205,018

8. Quỹ dự phòng tài chính :(F

3,011,430,060 2,156,362,335

9. Quỹ khác thuộc vốn chủ sở hữu :(K

0 0

10. Lợi nhuận sau thuế chưa phân

phối :3L

5,968,198,377 8,550,677,251

11. Nguồn vốn đầu tư XDCB :3(

7,211,518,817 7,211,518,817

II - NGUỒN KINH PHÍ VÀ QUỸ

KHÁC 430

2,898,418,274 5,361,866,601

1. Quỹ khen thưởng, phúc lợi :2(

2,269,288,399 4,536,736,726

2. Nguồn kinh phí :23

629,129,875 825,129,875

3. Nguồn kinh phí đã hình thành

TSCĐ :22

TỔNG CỘNG NGUỒN

VỐN(440=300+400)

440

4,200,726,639,219 4,421,840,255,915

(@

Thực tập nghiệp vụ

Bảng cân đối kế toán năm 2010CA,]TC)

TÀI SẢN

Va

-Q

XQQHƒ XQ$Y5

A/ - TÀI SẢN NGẮN HẠN

(100)=110+120+130+140+150

100

2,459,100,993,834 1,953,218,700,608

I - TIỀN VÀ CÁC KHOẢN TƯƠNG ĐƯƠNG

TIỀN

110

78,776,527,684 56,116,440,662

1. Tiền (((

78,776,527,684 56,116,440,662

2. Các khoản tương đương tiền ((3

0 0

II - CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH NGẮN

HẠN

120

30,064,235,465 254,923,167,981

1. Đầu tư ngắn hạn (3(

30,064,235,465 254,923,167,981

2. Dự phòng giảm giá đầu tư ngắn hạn (*) (3K

0 0

III - CÁC KHOẢN PHẢI THU NGẮN HẠN

130

1,084,164,058,868 1,051,385,670,627

1. Phải thu khách hàng (2(

796,133,445,751 648,557,707,759

2. Trả trước cho người bán (23

268,317,285,903 386,566,484,262

3. Phải thu nội bộ ngắn hạn (22

0 0

4. Phải thu theo tiến độ kế hoạch HĐ xây

dựng (2:

0 0

5. Các khoản phải thu khác (2=

29,550,629,214 26,098,780,606

6. Dự phòng phải thu ngắn hạn khó đòi (*) (2K

-9,837,302,000 -9,837,302,000

IV - HÀNG TỒN KHO

140

1,249,471,983,623 538,786,050,437

1. Hàng tồn kho (:(

1,249,471,983,623 538,786,050,437

2. Dự phòng giảm giá hàng tồn kho (*) (:K

V - TÀI SẢN NGẮN HẠN KHÁC

150

16,624,188,194 52,007,370,901

1. Chi phí trả trước ngắn hạn (=(

0 763,236,766

2. Thuế GTGT được khấu trừ (=3

10,872,753,986 21,536,488,341

3. Thuế và các khoản khác phải thu Nhà

nước (=:

0 8,131,243,926

5. Tài sản ngắn hạn khác (=F

5,751,434,208 21,576,401,868

B/- TÀI SẢN DÀI

HẠN(200=210+220+240+250+260)

200

1,672,990,693,452 1,115,014,197,427

I. Các khoản phải thu dài hạn 210

0 0

1. Phải thu dài hạn của khách hàng 3((

2. Vốn kinh doanh ở đơn vị trực thuộc 3(3

3. Phải thu dài hạn nội bộ 3(2

4. Phải thu dài hạn khác 3(F

5. Dự phòng phải thu dài hạn khó đòi (*) 3(K

II - TÀI SẢN CỐ ĐỊNH

220

1,521,787,960,849 1,029,371,909,554

1. Tài sản cố định hữu hình 33(

697,849,905,572 623,993,172,860

- Nguyên giá 333

925,957,987,623 789,401,857,307

- Giá trị hao mòn luỹ kế (*) 332

-228,108,082,051 -165,408,684,447

2. Tài sản cố định thuê tài chính 33:

0 0

- Nguyên giá 33=

- Giá trị hao mòn luỹ kế (*) 33<

(F

Thực tập nghiệp vụ

3. Tài sản cố định vô hình 33@

1,982,672,912 2,494,341,568

- Nguyên giá 33F

2,575,984,627 2,575,984,627

- Giá trị hao mòn luỹ kế (*) 33K

-593,311,715 -81,643,059

4. Chi phí xây dựng dở dang 32L

821,955,382,365 402,884,395,126

TÀI SẢN

Va

-Q XQQHƒ XQ$Y5

III- BẤT ĐỘNG SẢN ĐẦU TƯ

240

0 0

- Nguyên giá 3:(

- Giá trị hao mòn luỹ kế (*) 3:3

IV - CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH DÀI

HẠN

250

143,999,142,397 81,041,144,389

1. Đầu tư vào công ty con 3=(

84,665,085,329 21,707,087,321

2. Đầu tư vào công ty liên kết, liên doanh 3=3

31,793,047,068 10,000,000,000

3. Đầu tư dài hạn khác 3=F

27,541,010,000 49,334,057,068

4. Dự phòng giảm giá đầu tư TC dài hạn (*) 3=K

V - TÀI SẢN DÀI HẠN KHÁC

260

7,203,590,206 4,601,143,484

1. Chi phí trả trước dài hạn 3<(

7,203,590,206 4,601,143,484

2. Tài sản thuế thu nhập hoàn lại 3<3

3. Tài sản dài hạn khác 3<F

TỔNG CỘNG TÀI SẢN(270=100+200)

270

4,132,091,687,286 3,068,232,898,035

NGUỒN VỐN

Va

-Q XQQHƒ XQ$Y5

A/- NỢ PHẢI TRẢ (300=310+330) 300

3,824,503,675,031 2,763,572,731,803

I - NỢ NGẮN HẠN 310

2,568,652,098,404 1,623,359,044,679

1. Vay và nợ ngắn hạn 2((

1,428,943,561,870 1,013,089,244,026

2. Phải trả người bán 2(3

732,324,123,002 246,515,724,331

3. Người mua trả tiền trước 2(2

222,625,790,974 117,202,451,500

4. Thuế và các khoản phải nộp Nhà nước 2(:

2,334,863,088 6,486,819,034

5. Phải trả người lao động 2(=

44,785,726,360 60,994,408,636

6. Chi phí phải trả 2(<

97,402,808,710 157,401,346,929

7. Phải trả nội bộ 2(@

0 0

8. Phải trả theo tiến độ kế hoạch HĐ xây

dựng 2(F

0 0

9. Các khoản phải trả, phải nộp ngắn hạn

khác 2(K

40,235,224,400 21,669,050,223

10. Dự phòng phải trả ngắn hạn 23L

II - NỢ DÀI HẠN 330

1,255,851,576,627 1,140,213,687,124

1. Phải trả dài hạn người bán 22(

2. Phải trả dài hạn nội bộ 223

0 0

3. Phải trả dài hạn khác 222

4. Vay và nợ dài hạn 22:

1,253,635,992,181 1,138,718,090,404

5. Thuế thu nhập hoãn lại phải trả 22=

0 0

6. Dự phòng trợ cấp mất việc làm 22<

2,215,584,446 1,495,596,720

7. Dự phòng phải trả dài hạn 22@

(K

Thực tập nghiệp vụ

B/- NGUỒN VỐN CHỦ SỞ

HỮU(400=410+430)

400

307,588,012,255 304,660,166,232

I - VỐN CHỦ SỞ HỮU 410

302,226,145,654 297,300,086,655

1. Vốn đầu tư của chủ sở hữu :((

276,394,114,862 276,394,114,862

2. Thặng dư vốn cổ phần :(3

0

NGUỒN VỐN

Va

-Q XQQHƒ XQ$Y5

3. Vốn khác của chủ sở hữu :(2

4. Cổ phiếu quỹ (*) :(:

5. Chênh lệch đánh giá lại tài sản :(=

0 0

6. Chênh lệch tỷ giá hối đoái :(<

0 0

7. Quỹ đầu tư phát triển :(@

9,967,205,018 10,049,910,948

8. Quỹ dự phòng tài chính :(F

2,156,362,335 2,156,362,335

9. Quỹ khác thuộc vốn chủ sở hữu :(K

0 0

10. Lợi nhuận sau thuế chưa phân phối :3L

6,496,944,622 1,488,179,693

11. Nguồn vốn đầu tư XDCB :3(

7,211,518,817 7,211,518,817

II - NGUỒN KINH PHÍ VÀ QUỸ KHÁC 430

5,361,866,601 7,360,079,577

1. Quỹ khen thưởng, phúc lợi :2(

4,536,736,726 6,097,156,266

2. Nguồn kinh phí :23

825,129,875 1,262,923,311

3. Nguồn kinh phí đã hình thành TSCĐ :22

TỔNG CỘNG NGUỒN VỐN(440=300+400)

440

4,132,091,687,286 3,068,232,898,035

1.2.6. Quản lý chất lượng sản phẩm.

W#"#$U6WQ ‚XdKLL(y

$%B _0)WQ#$Y$ 84C5H0

T•#p?T]q#4J-v B#NYGNE

QO‚XdKLL(l(KK:#3F*(3*3LLL)X$%Q$

$8v B#NYB!NE‚XdKLL(l3LLL$ 4J

53LL3)+YH0B#4JO\$ O#

3F*(L*3LL<[4S#%$OO#3=*((*3LLK)T53L(L"#$a

$$0#0$8\NB‚XdKLL(*3LLF$a$

#4Jv BNE‚XdKLL(*3LLF%$O53L(2.?

J##"#$U6Q\‚XdKLL(l3LLF

1.2.7. Quản lý chi phí sản phẩm.

*"#O$AGJ)

*;Rl"S$ kO4J)

*XHp$QB-E _qB)

*"$%B$ !\$GH!

$m-HB#OB!)

3L

Thực tập nghiệp vụ

VD _$n€0OGHIJ4

$%[ _)))u$D[#NY%UoG$9;$m9)

T,!D*,$AOB[G68 4

[U$%HQ GG)POU,,

R!$A[M$HkU)

XE-;HU$Dy _%$Dv

N$aNN[/J#Y%#NN _)

"#N!#O"#O-;HUml

~]Q$- _J

U6%9HIJNO$0OHQ$#N

Jp!#Ok))qt$#/ _NO[JU6

Q$[O,$0 _$ [BMu

•)

~?,6 _$n€%-$9!GG[G9

Jvl![AB[$9[$9t$98[$9B

HIJ[HG$5H0p!$5HqHŽ\

#NYG *-Q _H)"#C%&'%

H5$4#NYG _“$%B!A$5H0

Hl]&[?T][P&[TP)

~V9$D$0Z!U,6 _lHH-6

BH _HƒZ)T%#O$,$O [O$9!

_)"SHuuŒ-B#NY6 _p#NYGHI

J[-Q [J6v)))q/B%0O _$HO

Q)V9$D$0H! _N$O6pUHq)P0 _

6Z!HRUBBp6Y/q)

"/J#[$QB9# _/O,pUH[6qJ

#OQZ$Y#O$,$O _)VDH[M

_N6pUHquQpN$O _[

A#GN[$9!))))q

1.2.8. Thị trường.

7'53LL<RGB#!#O$%HB[-

53LL@#$aH9 $m$%;HE$O53L(3)6

0l3LL@*3LLFl$%-\<=LLW>Qt3LLK*3L(3$%-\

(2LLW#+2:LL†>Q)

7,M/!#O#$%7>Q)

PG,MN6-E!"#

P!#O!"#C%&'%N#[A

-R _0%[J0%Ah)

C%#J0[#[#HUY

3(

Thực tập nghiệp vụ

HN0[#$u-DN4N0[84#

HUJ0[U,0)))B)]/#GQ

B_$D$0N![/$B2r:0B$

$O#NYH0O!J0QGQ[N%0

%,M _0!"#%N!A-R _

%b[9B8$,)7\QHN[-Q$A,%0

$5H-8$5H00]TNBN5$A,B€)

"#C%&'%,$,HJ [YW

n["+[3-Q0B]T#)"W

n$YQ0!Giu]TBBN

OBgB0B)]B OGA-RJ[$DG

HBUHl%0 _B(<)LLL?…7pZ/!

$UAq["#%H5OJ _YB!

#J0]T)"/$ $YAGA-RJ[

_[$9gUmU% [9#$G _Z

‹[J H[/O#$a%x$4_uN,M

_Bg$,SJ#Bo%

Y _H$9RHv0]T)7,MN6-

Eˆ _ˆ!"#H,M$9#G)"%A6T

# _0B%#'Bv6A-R

_ۥHUN,M _]T)"#C%

&'#OB2*:T#H%5/

_AA)

1.2.9. Cơ chế quản lý nội bộ.

a. Giám đốc Công ty.

s$Q"#M,BHG

-EU,6U"#)

*PR;B[S$;#UQ )

*"Q-[6N !"#)

*`U6Z$%$O0

N"#[0-[6N [U6U#/RZ

!"#)

*e\;k$,HƒQ $0$v %)

*7OS$849$9[O6A

,)7""i*+C[n7PO)

*Ps$QuD/%$Q#s$Q#O

\-h#G!s$Q)

b. Các phó Giám đốc và các phòng ban chức năng.

+Phó Giám đốc Thường trực:

33

Thực tập nghiệp vụ

C s$Qh#G#Ds$Q$G"#M

s$QuD[O6n]J[nH?)

+Phó Giám đốc Nội chính:

C sCQh#G$GO,99[9[O

6CY;#UA[nPIJ"A$[]5n$Q[n

i*-)

+ Phó Giám đốc Sản xuất

C s$Qh#G$GZ$9N$O-;

"#[O69-Qn9;R-;

+ Phòng Kinh doanh:

*7s$QHODHO;a9!

"#lHOu[HOU[$8B[$YG-[R

90"#)))

*7s$QG,MBH

OZG5[5!#$)

*+;#UO [J[[J

U##OB"![,D$9-;HU

!"#)

*7s$Q84$Y#$!$,

PO*7QHN\$,!TB)

*7s$Q0Q[ U6mQ

9%)

*7s$Q84$9HO!"#

+ Phòng Tài chính - Kế toán:

*7G)

*7s$QJ U6I"#\#$,

!TB)

+ Phòng Sản xuất:

*P-[N6[UvJ[$9)

*+JHO[O$9$%B[ _60[84S#$G-;

$0$O$9)

*+JO[660$A,pHQ [$9[J

[GA[O$9[ -E[$9)))q)

*CGQ U6$9v B#NY-;)

*CG$9A#%O,[6$9H,MY

-;)

*"#.[-EB"!)

+ Phòng Vật tư:

*+JHO[84-uJ[6v66-;[,n9

[$9)

*784H[J[6v)

32

Thực tập nghiệp vụ

*>[J$A,\$,4)

*]J#0[4J\#NY!-;)

*+6;JHEJ)

+ Phòng Khoa học- Kỹ thuật Cơ điện:

*>[JHO[Uo[ _O,99)

*e#U$,4 U6O,$,4NJ[6v#

O#%[O,[6$9)

*+JHO$YG-[,N#%O,[6$9

B66-;)

*7\UŒ-HOO[U6O9HZ

#)

*>_m-AHIJ)

+ Phòng Chất lượng:

*P0[-[ _[-E$%B[

HOk#%O,99)

*e#U9NE -E)

*>BAC5H0]TB)

*7s$QGC5H0H\R

-E)

*7s$QGH$5H -E#GQ-

EB)

*+Jm-A;;R-E)

*>[H0$,U66$M!T#)

+ Phòng Tổ chức cán bộ - lao động:

*7849#[$G-;[84$9HZ"#)

*>#[9[NE9)

*7O$9-$QB"i*"T]")

*+JO$9$9*GA)

*7QGA[GR[O$99$9[O$9

$a9lS[-4[)))

*s4GA$A,[--

9[GA[GR!$A,)

*+J84HO9$9[$9)

*+J84HO$)

*7s$QHHO $m#0U6$9[$G$9[Q

U6$9)

*>\UŒ$,48 GGA-E)

*"vB#N)

+ Văn phòng Giám đốc:

*78 //$9XeP?!"#s$Q)

3:

Thực tập nghiệp vụ

*7#D"#O$%[BUŠ[BH$O

"#)

*+5[_[)

*V-uO,5n[5nE$A,)

*+,.[5n[HJ0"#)

*+#O[M[$GH[nQG

)

+ Phòng Bảo vệ quân sự:

*s_/,[J,[-!"#)

*7s$Q;.;#ND"#)

+ Phân xưởng Máy:

*CJ _9lY#[9[AH$QB

"# _)

*sO#%[O,[6v66$%B _

h)

+ Phân xưởng Ống:

*CJs[ _ _u$D9YQ

+ Phân xưởng Vỏ 1

*CJ9Y €[$%BOO,€)

*s9-QHh\$A$D!$A,)

+ Phân xưởng Vỏ 2, 3, 4:

*s[uO]€h

* s[Hk66/;#U)

*7 _]€hHYO)

+ Phân xưởng Bài trí:

*C9--A€l-[ŒS[

-A)

*CG9[9[N)

+ Phân xưởng Ụ đà

*>H U6$[68[Ah66[

"#)

+ Phân xưởng Điện tàu:

*CJ9C%BY$)

*CJ9 _Y$)

+ Phân xưởng Cơ điện

*>H[ U6Q$[B[;#[+s[Hk[A

J9966-;-)

*784n#_#)

*C _O,99)

3=