Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng doanh nghiệp tại đài phát thanh và truyền hình thành phố cần thơ

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.61 MB, 91 trang )

BỘ GIÁO DỤC ĐÀO TẠO

TRƯỜNG ĐẠI HỌC TÂY ĐÔ

----------

TRẦN TUYẾT NHUNG

CÁC YẾU TỐ ẢNH HƯỞNG

ĐẾN KHẢ NĂNG TRẢ NỢ ĐÚNG HẠN

CỦA KHÁCH HÀNG DOANH NGHIỆP

TẠI ĐÀI PHÁT THANH VÀ TRUYỀN HÌNH

THÀNH PHỐ CẦN THƠ

LUẬN VĂN THẠC SĨ KINH TẾ

CẦN THƠ, 2019

BỘ GIÁO DỤC ĐÀO TẠO

TRƯỜNG ĐẠI HỌC TÂY ĐÔ

----------

TRẦN TUYẾT NHUNG

CÁC YẾU TỐ ẢNH HƯỞNG

ĐẾN KHẢ NĂNG TRẢ NỢ ĐÚNG HẠN

CỦA KHÁCH HÀNG DOANH NGHIỆP

TẠI ĐÀI PHÁT THANH VÀ TRUYỀN HÌNH

THÀNH PHỐ CẦN THƠ

LUẬN VĂN THẠC SĨ KINH TẾ

Chuyên ngành Tài chính - Ngân hàng

Mã số: 8340201

NGƯỜI HƯỚNG DẪN KHOA HỌC

TS. PHAN ANH TÚ

CẦN THƠ, 2019

i

CHẤP THUẬN CỦA HỘI ĐỒNG

Luận văn, với đề tựa là “Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của

khách hàng doanh nghiệp tại Đài Phát thanh và Truyền hình thành phố Cần Thơ”, do

học viên Trần Tuyết Nhung thực hiện theo sự hướng dẫn của TS. Phan Anh Tú. Luận

văn đã được báo cáo và được Hội đồng chấm luận văn thông qua

ngày………………….

Ủy viên

Ủy viên - Thư ký

…………………………..

Phản biện 1

…………………………..

Phản biện 2

…………………………..

Chủ tịch Hội đồng

…………………………….

…………………………..

ii

LỜI CẢM ƠN

Trước tiên tôi xin gởi lời cảm ơn sâu sắc đến TS. Phan Anh Tú đã tận tình hướng

dẫn, góp ý, giúp đỡ và hỗ trợ tơi trong q trình thực hiện đề tài.

Tơi xin trân trọng cảm ơn Ban Giám hiệu cùng quý Thầy, Cô Khoa Đào tạo sau

Đại học, Trường Đại học Tây Đô. Trong thời gian qua, quý Thầy, Cô đã tạo điều kiện

thuận lợi cho tơi học tập và nghiên cứu, tận tình truyền đạt những kiến thức quý báu

cho tôi trong thời gian học tập tại trường.

Sau cùng, tôi chân thành cảm ơn gia đình, bạn bè, đồng nghiệp, những người

ln động viên, giúp đỡ tôi trong thời gian học tập và thực hiện nghiên cứu này.

Cần Thơ, ngày…tháng…năm 2019

Người thực hiện

Trần Tuyết Nhung

iii

TĨM TẮT

Mục đích của luận văn này là phân tích các yếu tố ảnh hưởng đến khả năng

trả nợ đúng hạn của khách hàng doanh nghiệp dựa trên kết quả khảo sát 116 khách

hàng doanh nghiệp có quan hệ tín dụng thương mại với Đài Phát thanh và Truyền

hình thành phố Cần Thơ. Phương pháp nghiên cứu chính được sử dụng trong luận

văn là phương pháp thống kê mô tả, phương pháp so sánh và phân tích hồi quy

Binary Logistic.

Mơ hình nghiên cứu các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của

khách hàng doanh nghiệp tại Đài Phát thanh và Truyền hình thành phố Cần Thơ

được xây dựng gồm 08 yếu tố bao gồmtỷ lệ nợ phải trả trên tổng tài sản, thanh

khoản, quy mô doanh nghiệp, số năm hoạt động, suất sinh lời của tổng tài sản

(ROA), quy mơ tín dụng thương mại, lịch sử thanh toán, kinh nghiệm của cán

bộthu hồi nợ.

Kết quả phân tích hồi quy Binary Logistic cho thấy có 04 yếu tố tác động

đến khả năng trả nợ đúng hạn của khách hàng doanh nghiệp bao gồm tỷ suất sinh

lợi trên tổng tài sản bình qn (ROA), quy mơ doanh nghiệp, lịch sử thanh toán

trong quá khứ và tỷ lệ nợ phải trả trên tổng tài sản. Khơng tìm thấy ảnh hưởng của

yếu tố thanh khoản, số năm hoạt động, kinh nghiệm của cán bộ thu hồi nợ đến khả

năng trả nợ đúng hạn của khách hàng doanh nghiệp tại Đài Phát thanh và Truyền

hình thành phố Cần Thơ. Dựa trên các nghiên cứu thực nghiệm trước đây và bối

cảnh thực tế, luận văn đề xuất một số giải pháp nhằm nâng cao hiệu quả hoạt động

tín dụng thương mại tại Đài Phát thanh và Truyền hình thành phố Cần Thơ trong

thời gian tới.

iv

ABSTRACT

The objective of this thesis is to examine the factors affecting the ability to

pay the debt on time of 116 enterprises customers having trade credit relationship

with the Radio-and-TelevisionStation of Can Tho City. The data analysis methods

used in subject including descriptivestatistics, comparison method andBinary

Logistic regression.

The model of researching the factors affecting the ability of enterprises'

customers to repay debt on time in Radio-and-Television Station of Can Tho City

was built with 08 factors including debt on total assets, liquidity, firm size, years of

operation, return on assets (ROA), commercial credit scale, payment history, and

experience of debt collection staff.The Binary Logistic regression result shows that

return on assets (ROA), firm size, payment history, and debt on total assets

influence the customers' ability to pay debt on time. Based on previous empirical

studies and the real context, the thesis proposes several solutions to improve the

efficiency of trade credit activities at the Radio-and-Television Station of Can Tho

city in the future.

v

LỜI CAM KẾT

Tôi xin cam đoan luận văn này được hồn thành dựa trên các kết quả nghiên cứu

của tơi và các kết quả nghiên cứu này chưa được dùng cho bất cứ luận văn cùng cấp

nào khác.

Cần Thơ, ngày…. tháng…. năm 2019

Người thực hiện

Trần Tuyết Nhung

vi

MỤC LỤC

Trang

CHƯƠNG 1: TỔNG QUAN VỀ ĐỀ TÀI ....................................................................1

1.1. Sự cần thiết của đề tài ......................................................................................... 1

1.2. Mục tiêu nghiên cứu............................................................................................ 2

1.2.1. Mục tiêu chung ............................................................................................... 2

1.2.2. Mục tiêu cụ thể ............................................................................................... 2

1.3. Câu hỏi nghiên cứu ............................................................................................. 2

1.4. Phương pháp nghiên cứu.................................................................................... 3

1.4.1. Phương pháp thu thập số liệu .........................................................................3

1.4.2. Phương pháp phân tích số liệu ........................................................................3

1.5. Phạm vi nghiên cứu ............................................................................................. 3

1.6. Cấu trúc của luận văn ......................................................................................... 4

CHƯƠNG 2: CƠ SỞ LÝ LUẬN VÀ MƠ HÌNH NGHIÊN CỨU............................. 5

2.1. Tổng quan về tín dụng thương mại ...................................................................5

2.1.1. Khái niệm tín dụng thương mại ......................................................................5

2.1.2. Đặc điểm của tín dụng thương mại .................................................................6

2.1.3. Ưu điểm và hạn chế của tín dụng thương mại ................................................7

2.1.4. Vai trị của tín dụng thương mại đối với doanh nghiệp ..................................8

2.1.5. Chính sách tín dụng thương mại .....................................................................9

2.1.6. Mơ hình phân tích tín dụng 5C .....................................................................16

2.1.7. Quản lý công nợ khách hàng ........................................................................18

2.1.8. Nợ phải thu khó địi và khả năng trả nợ đúng hạn ........................................18

2.2. Tổng quan về đơn vị sự nghiệp công lập ......................................................... 19

2.2.1. Khái niệm đơn vị sự nghiệp công lập ........................................................... 19

2.2.2. Phân loại đơn vị sự nghiệp cơng lập ............................................................. 19

2.2.3. Vai trị của đơn vị sự nghiệp công lập trong nền kinh tế .............................. 20

vii

2.2.4. Nguồn tài chính của đơn vị sự nghiệp cơng lập ...........................................20

2.3. Các lý thuyết có liên quan ................................................................................24

2.3.1. Lý thuyết về lợi thế tài trợ ............................................................................24

2.3.2. Lý thuyết phương tiện phân định giá ............................................................ 25

2.3.3. Lý thuyết marketing ...................................................................................... 26

2.3.4. Lý thuyết về chi phí giao dịch ......................................................................26

2.3.5. Lý thuyết thông tin bất đối xứng ..................................................................26

2.3.6. Lý thuyết đại diện ......................................................................................... 27

2.4. Lược khảo các nghiên cứu có liên quan .......................................................... 28

2.4.1. Một số nghiên cứu trên thế giới ....................................................................28

2.4.2. Một số nghiên cứu trong nước ......................................................................30

2.5. Mơ hình nghiên cứu đề xuất.............................................................................34

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU ...................................................... 37

3.1. Quy trình nghiên cứu ........................................................................................ 37

3.2. Phương pháp nghiên cứu.................................................................................. 38

3.2.1. Phương pháp thu thập số liệu .......................................................................38

3.2.2. Phương pháp phân tích số liệu ......................................................................38

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN ..................................45

4.1. Tổng quan về đài phát thanh và truyền hình thành phố Cần Thơ ..............45

4.1.1. Quá trình hình thành và phát triển ................................................................ 45

4.1.2. Cơ cấu tổ chức và chức năng nhiệm vụ của các phòng ban hiện nay ..........46

4.1.3. Tình hình hoạt động kinh doanh tại Đài Phát thanh và Truyền hình thành

phố Cần Thơ giai đoạn 2016 – 2018.......................................................................50

4.1.4. Chính sáchcấp tín dụng thương mại của Đài Phát thanh và Truyền hình

thành phố Cần Thơ .................................................................................................55

4.2. Phân tích các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách

hàng doanh nghiệp tại đài phát thanh và truyền hình thành phố Cần Thơ ......59

4.2.1. Mô tả mẫu nghiên cứu .................................................................................. 59

viii

4.2.2. Thực trạng thanh tốn tín dụng thương mại của doanh nghiệp tại Đài Phát

thanh & Truyền hình thành phố Cần Thơ qua kết quả khảo sát ............................. 61

4.2.3. Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng doanh

nghiệp tại Đài Phát thanh và Truyền hình thành phố Cần Thơ .............................. 62

CHƯƠNG 5: KẾT LUẬN VÀ HÀM Ý QUẢN TRỊ ................................................67

5.1. Kết luận ..............................................................................................................67

5.2. Đề xuất một số hàm ý về quản trị tín dụng thương mại tại đài phát thanh

và truyền hình thành phố Cần Thơ ........................................................................68

5.2.1. Xây dựng chính sách tín dụng hiệu quả........................................................ 68

5.2.2. Hồn thiện mơ hình quản trị rủi ro tín dụng tại Đài .....................................70

5.3. Hạn chế và hướng nghiên cứu tiếp theo .......................................................... 71

TÀI LIỆU THAM KHẢO........................................................................................... 72

PHỤ LỤC 1 .................................................................................................................. 75

PHỤ LỤC 2 .................................................................................................................. 77

ix

DANH MỤC BẢNG

Trang

Bảng 2.1. Tổng hợp các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn ................... 34

Bảng 3.1. Bảng diễn giải các biến độc lập được sử dụng trong mơ hình nghiên cứu ...41

Bảng 4.1. Tình hình doanh thu của Đài trong giai đoạn 2016 – 2018 .......................... 51

Bảng 4.2. Tình hình chi phí của Đài trong giai đoạn 2016 – 2018 ............................... 53

Bảng 4.3. Kết quả hoạt động kinh doanh của Đài trong giai đoạn 2016 – 2018...........54

Bảng 4.4. Tình hình doanh thu và khoản phải thu khách hàng của Đài ........................ 56

Bảng 4.5. Chính sách giảm giá của Đài.........................................................................58

Bảng 4.6. Trình tự thu hồi các khoản phải thu của Đài .................................................59

Bảng 4.7. Thống kê mô tả các chỉ tiêu về tình hình hoạt động của các doanh nghiệp .60

Bảng 4.8.Quy mơ các khoản tín dụng thương mại trong mẫu khảo sát ........................ 61

Bảng 4.9. Khả năng trả nợ đúng hạn của doanh nghiệp ................................................61

Bảng 4.10. Lý do doanh nghiệp trả nợ không đúng hạn ...............................................62

Bảng 4.11. Kết quả ước lượng mơ hình Binary Logistic ..............................................63

x

DANH MỤC HÌNH

Trang

Hình 2.1. Quy trình phân tích khách hàng.....................................................................12

Hình 2.2. Quan hệ giữa chi phí thu nợ, mức độ mất mát trong chính sách thu hồi nợ .15

Hình 2.3. Mơ hình nghiên cứu đề xuất (2018) .............................................................. 35

Hình 4.1. Sơ đồ cơ cấu tổ chức tại Đài Phát thanh và Truyền hình thành phố Cần Thơ

.......................................................................................................................................47

Hình 4.2. Cơ cấu doanh thu của Đài trong giai đoạn 2016 – 2018 ............................... 52

Hình 4.3. Biểu đồ kết quả hoạt động kinh doanh của Đài giai đoạn 2016 – 2018 ........55

Hình 4.3. Biểu đồ tình hình doanh thu và khoản phải thu khách hàng của Đài ............57

1

CHƯƠNG 1

TỔNG QUAN VỀ ĐỀ TÀI

1.1. Sự cần thiết của đề tài

Quản lý công nợ khách hàng là một trong những vấn đề mà đa số các doanh

nghiệp đều quan tâm, tuy nhiên việc quản lý như thế nào là hiệu quả và phù hợp

với doanh nghiệp thì khơng phải đơn vị nào cũng nắm được. Công nợ phát sinh khi

doanh nghiệp bán hàng hóa hoặc cung cấp các sản phẩm, dịch vụ cho khách hàng.

Tuy nhiên, hiện có rất nhiều doanh nghiệp phải gánh chịu hậu quả do khách hàng

chậm hoặc khơng chịu thanh tốn nợ (Petersen & Rajan, 1994). Vấn đề này ảnh

hưởng trực tiếp tới sự tồn tại và phát triển của doanh nghiệp do các khoản nợ đến

hạn và các khoản mà doanh nghiệp cho khách hàng vay chính là một loại tài sản

của doanh nghiệp. Tại Việt Nam, quan hệ tín dụng giữa các doanh nghiệp ngày

càng trở nên đa dạng và phức tạp. Sử dụng chính sách tín dụng thương mại như

“con dao hai lưỡi”. Do đó, doanh nghiệp cần phải cân nhắc giữa lợi ích và rủi ro

khi thực hiện chính sách tín dụng thương mại.

Đài Phát thanh và Truyền hình thành phố Cần Thơ được thành lập vào năm

1975, là đơn vị sự nghiệp công tự bảo đảm chi thường xuyên từ năm 2017theo

Nghị định số 16/2015/NĐ-CP ngày 14/02/2015 của Chính phủ. Hiện nay, nguồn

thu chủ yếu của Đài là thu từ các hoạt động quảng cáo, thực hiện dịch vụ, trong đó

đối tượng khách hàng chủ yếu là các doanh nghiệp. Việc quản lý công nợ khách

hàng doanh nghiệp đang được Đài hết sức quan tâm, vì nó tác động trực tiếp tới

tình hình thu chi và hoạt động kinh doanh của Đài.

Ở Việt Nam, nghiên cứu liên quan đến tín dụng thương mại là một chủ đề

thu hút sự chú ý của nhiều nhà nghiên cứu, nhà chuyên môn và nhà hoạch định

chính sách. Đã có một số nghiên cứu trước đây, ví dụ như Lê Khương Ninh & Cao

Văn Hơn (2012) nghiên cứu các yếu tố ảnh hưởng đến số tiền mua chịu vật tư nông

nghiệp của nông hộ ở An Giang, Trần Ái Kết & Nguyễn Thành Tích (2014) phân

tích các yếu tố ảnh hưởng đến tín dụng thương mại của trang trại nuôi trồng thủy

sản ở Kiên Giang, Bùi Văn Trịnh & Nguyễn Tấn Duy Quốc (2017) nghiên cứu

thực trạng tiếp cận vốn và khả năng trả nợ vay đúng hạn của doanh nghiệp nhỏ và

vừa trên địa bàn thành phố Cần Thơ, Nguyễn Văn Thép & Tạ Quang Dũng (2018)

nghiên cứu các yếu tố ảnh hưởng đến khả năng trả nợ của các doanh nghiệp bất

động sản niêm yết tại Sở Giao dịch chứng khoán thành phố Hồ Chí Minh. Phần lớn

các tác giả tập trung nghiên cứu tác động của các yếu tố đến khả năng trả đúng hạn

2

các khoản nợ vay ngân hàng, đặc biệt là trong lĩnh vực nơng nghiệp; chưa có nhiều

nghiên cứu được cơng bố về việc phân tích các yếu tố ảnh hưởng đến khả năng trả

nợ đúng hạn giữa các doanh nghiệp với nhau (Ahmed & cộng sự, 2014; Carvalho,

2015; Trần Ái Kết, 2017). Do đó, việc mở rộng hướng nghiên cứu đối với loại hình

doanh nghiệp giúp nhận diện đầy đủ hơn các yếu tố ảnh hưởng đến khả năng trả nợ

đúng hạn nhằm đưa ra các kiến nghị là thực sự rất cần thiết.

Xuất phát từ thực tế trên, đề tài “Các yếu tố ảnh hưởng đến khả năng trả

nợ đúng hạn của khách hàng doanh nghiệp tại Đài Phát thanh và Truyền hình

thành phố Cần Thơ” được tác giả chọn làm đề tài nghiên cứu nhằm đưa ra các giải

pháp nâng cao hoạt động quản lý công nợ và tín dụng thương mại tại Đài Phát

thanh và Truyền hình thành phố Cần Thơ trong thời gian tới.

1.2. Mục tiêu nghiên cứu

1.2.1. Mục tiêu chung

Mục tiêu chung của đề tài là phân tích các yếu tố ảnh hưởng đến khả năng

trả nợ đúng hạn của khách hàng doanh nghiệp tại Đài Phát thanh và Truyền hình

thành phố Cần Thơ, từ đó đề xuất giải pháp nhằm nâng cao hoạt động tín dụng

thương mại tại Đài Phát thanh và Truyền hình thành phố Cần Thơ trong thời gian

tới.

1.2.2. Mục tiêu cụ thể

Để đạt được mục tiêu chung, đề tài có các mục tiêu cụ thể như sau:

Mục tiêu 1: Đánh giá tình hình hoạt động kinh doanh và cấp tín dụng thương

mại tại Đài Phát thanh và Truyền hình thành phố Cần Thơ.

Mục tiêu 2: Phân tích các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạncủa

khách hàng doanh nghiệp tại Đài Phát thanh và Truyền hình thành phố Cần Thơ.

Mục tiêu 3: Đề xuất giải pháp nhằm nâng cao hoạt động tín dụng thương mại

tại Đài Phát thanh và Truyền hình thành phố Cần Thơ trong thời gian tới.

1.3. Câu hỏi nghiên cứu

- Thực trạng hoạt động kinh doanh và cấp tín dụng thương mại hiện nay tại

Đài Phát thanh và Truyền hình thành phố Cần Thơ như thế nào?

- Các yếu tố nào ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng

doanh nghiệp tại Đài Phát thanh và Truyền hình thành phố Cần Thơ? Mức độ ảnh

hưởng của các yếu tố đó như thế nào đến khả năng trả nợ đúng hạn?

3

- Cần có các giải pháp nào nhằm góp phần nâng cao hoạt động tín dụng

thương mại tại Đài Phát thanh và Truyền hình thành phố Cần Thơ trong thời gian

tới?

1.4. Phương pháp nghiên cứu

1.4.1. Phương pháp thu thập số liệu

Cơ sở dữ liệu sử dụng cho nghiên cứu là số liệu thứ cấp được thu thập từ các

phòng chuyên mơn tại Đài Phát thanh và Truyền hình thành phố Cần Thơ trong giai

đoạn 2016 – 2018 và số liệu sơ cấp thu thập từ việc khảo sát hồ sơ của khách hàng

và phỏng vấn thông qua bản câu hỏi soạn sẵn với đối tượng được khảo sát là các

khách hàng doanh nghiệp có quan hệ tín dụng thương mại với Đài Phát thanh và

Truyền hình thành phố Cần Thơ trong năm 2018.

1.4.2. Phương pháp phân tích số liệu

Đối với mục tiêu 1: Để đánh giátình hình hoạt động kinh doanh và cấp tín

dụng thương mại tại Đài Phát thanh và Truyền hình thành phố Cần Thơ, đề tài sử

dụng phương pháp so sánh bằng số tuyệt đối, số tương đối vàphương pháp thống

kê mô tả.

Đối với mục tiêu 2: Đề tài sử dụng phương pháp phân tích hồi quy Binary

Logistic để đo lường mức độ ảnh hưởng của các yếu tố đến khả năng trả nợ đúng

hạn của khách hàng doanh nghiệp tại Đài Phát thanh và Truyền hình thành phố Cần

Thơ.

Đối với mục tiêu 3: Kết luận và đề xuất giải pháp nhằm nâng cao hoạt

độngtín dụng thương mại tại Đài Phát thanh và Truyền hình thành phố Cần Thơ

dựa trên các phân tích đạt được từ mục tiêu 1, 2.

1.5. Phạm vi nghiên cứu

- Phạm vi về không gian: đề tài thực hiện tại Đài Phát thanh và Truyền hình

thành phố Cần Thơ.

- Phạm vi về số liệu nghiên cứu:

+ Số liệu thứ cấp: số liệu thứ cấp được sử dụng trong giai đoạn 2016 – 2018.

+ Số liệu sơ cấp: thời gian thu thập số liệu sơ cấp từ tháng 7/2019 – 8/2019.

- Phạm vi về nội dung: đề tài tập trung nghiên cứu các yếu tố ảnh hưởng đến

khả năng trả nợ đúng hạn của khách hàng doanh nghiệp tại Đài Phát thanh và

Truyền hình thành phố Cần Thơ.

4

1.6. Cấu trúc của luận văn

Nội dung chính của luận văn dự kiến gồm 5 chương:

CHƯƠNG 1. TỔNG QUAN VỀ ĐỀ TÀI

CHƯƠNG 2. CƠ SỞ LÝ LUẬNVÀ MƠ HÌNH NGHIÊN CỨU

CHƯƠNG 3. PHƯƠNG PHÁP NGHIÊN CỨU

CHƯƠNG 4. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

CHƯƠNG 5. KẾT LUẬN VÀ HÀM Ý QUẢN TRỊ

5

CHƯƠNG 2

CƠ SỞ LÝ LUẬN VÀ MƠ HÌNH NGHIÊN CỨU

Nội dung chính của chương này tác giả trình bày các khái niệm có liên quan

đến tín dụng thương mại và đơn vị sự nghiệp cơng có thu, cơ sở lý thuyết về vấn đề

tín dụng thương mại và khả năng hồn trả đúng hạn tín dụng thương mại tại các

doanh nghiệp. Các lý thuyết kinh tế được đề cập đến bao gồm(1) lý thuyết về lợi

thế tài trợ, (2) lý thuyết phương tiện phân định giá, (3) lý thuyết marketing, (4) lý

thuyết chi phí giao dịch, (5) lý thuyết thơng tin bất đối xứng; (6) và lý thuyết đại

diện. Thông qua việc nghiên cứu cơ sở lý thuyết và kế thừa các nghiên cứu thực

nghiệm trước đây, tác giả đề xuất mơ hình nghiên cứu ảnh hưởng của các yếu tố

đến khả năng trả nợ đúng hạn của khách hàng doanh nghiệp tại Đài Phát thanh và

Truyền hình thành phố Cần Thơ.

2.1. Tổng quan về tín dụng thương mại

2.1.1. Khái niệm tín dụng thương mại

Theo Peterson & Rajan (1997), tín dụng thương mại là hình thức tín dụng

trong đó người bán (nhà cung cấp) đồng ý cho người mua trả chậm giá trị hàng hóa

đã mua trong một khoảng thời gian nhất định.

García-Teruel và Martínez-Solano (2010) cho rằng tín dụng thương mại là

một hình thức tín dụng được hình thành khi người bán đồng ý cho người mua thanh

toán chậm giá trị hàng hóa đã mua trong một khoảng thời gian nhất định. Đối với

người bán, đây là khoản đầu tư vào các khoản phải thu, trong khi đối với người

mua nó là một nguồn tài chính được phân loại theo các khoản nợ ngắn hạn trên

bảng cân đối kế tốn, hay cịn gọi là các khoản phải trả. Diễn đạt theo ngơn ngữ

thuần Việt, tín dụng thương mại là mua/bán chịu hay mua/bán trả chậm (Trần Ái

Kết, 2017). Thông qua hoạt động này, người bán chuyển giao cho người mua một

lượng hàng hóa cùng với quyền sử dụng tạm thời một lượng vốn bằng với giá trị

hàng hóa được mua bán, đến thời hạn thỏa thuận, người mua phải trả cho người bán

số tiền mà hai bên đã đồng ý trước đó trong hợp đồng tín dụng thương mại.

Tín dụng thương mại ra đời và phát triển là yêu cầu khách quan trong nền

kinh tế hàng hóa, xuất phát từ nhu cầu cần vốn tạm thời trong quá trình sản xuất

kinh doanh của các doanh nghiệp. Người bán chịu có lợi là đẩy nhanh tiêu thụ hàng

hóa, thu được lợi tức tiền vay, chuyển nhượng thương phiếu để thu hồi vốn trước

6

hạn. Người mua chịu có được hàng hóa để đảm bảo cho quá trình sản xuất kinh

doanh tiến hành liên tục.

Tín dụng thương mại được xem là nguồn vốn ngắn hạn quan trọng giúp cho

doanh nghiệp giải quyết được tình trạng thiếu vốn mà chủ yếu là vốn lưu động;

việc thực hiện khoản tín dụng này tương đối thuận lợi, nhất là đối với những doanh

nghiệp đã có mối quan hệ thường xuyên, tín nhiệm với nhà cung cấp. Tuy nhiên,

trong một số trường hợp khi sử dụng tín dụng thương mại, doanh nghiệp phải trả

chi phí cao hơn so với lãi suất vay vốn ngân hàngthương mại. Tuy vậy, nhiều

doanh nghiệp vẫn ưa thích sử dụng tín dụng thương mại, bởi lẽ hình thức này dễ

dàng được thực hiện hơn so với vay vốn của ngân hàng thương mại.

2.1.2. Đặc điểm của tín dụng thương mại

Tín dụng thương mại có 05 đặc điểm:

Thứ nhất, đối tượng của tín dụng thương mại là hàng hóa, nghĩa là vốn cho

vay cịn tồn tại dưới dạng hàng hóa, hay một bộ phận của vốn sản xuất chuẩn bị

chuyển hóa thành tiền, chưa phải là tiền nhàn rỗi.

Thứ hai, người đi vay và cho vay là các doanh nghiệp đang trực tiếp tham

gia vào q trình sản xuất và lưu thơng hàng hóa. Trong quan hệ này người cho vay

là người bán chịu (chủ nợ), còn người đi vay là người mua chịu (con nợ). Thơng

thường khơng có khâu trung gian đứng giữa người sử dụng vốn và người có vốn.

Khối lượng tín dụng lớn hay nhỏ phụ thuộc vào tổng giá trị của khối lượng hàng

hóa được đưa ra mua bán chịu.

Thứ ba, tín dụng thương mại phát triển và vận động theo chu kỳ sản xuất

kinh doanh và góp phần làm phát triển sản xuất kinh doanh do nó rút ngắn chu kỳ,

giảm chi phí sản xuất kinh doanh.

Thứ tư, điều khoản tín dụng thương mại mà các doanh nghiệp thường thỏa

thuận khi sử dụng là “2/10 NET 30”, “2/10 NET 60”, nghĩa là nếu khách hàng

thanh tốn trong vịng 10 ngày sẽ được nhận một khoản chiết khấu thanh toán 2%

(tính trên giá bán ghi trên hóa đơn) – điều khoản này để khuyến khích khách hàng

thanh tốn sớm, nếu không sẽ phải trả đủ số tiền đến hạn trong vòng 30 ngày hoặc

60 ngày. Khi doanh nghiệp áp dụng những điều khoản tín dụng này, sẽ có quy định

kèm theo và được pháp luật quy định hai bên phải thực hiện theo đúng quy định.

Thứ năm, có hai loại tín dụng thương mại đó là tín dụng phải thu và tín dụng

phải trả. Tín dụng phải thu là tín dụng thương mại mà doanh nghiệp cấp cho khách

7

hàng thể hiện trên tài khoản “phải thu khách hàng” trên bảng cân đối kế toán,

ngược lại, khi doanh nghiệp đóng vai trị là người mua hàng và được doanh nghiệp

khác cấp tín dụng, khi đó tín dụng phải trả xuất hiện, thể hiện trên tài khoản “phải

trả người bán” trên bảng cân đối kế toán.

2.1.3. Ưu điểm và hạn chế của tín dụng thương mại

Theo Phạm Ngọc Dũng & Đinh Xn Hạng (2011), hình thức tín dụng

thương mại có những ưu điểm và hạn chế như sau:

Ưu điểm của tín dụng thương mại:

- Góp phần đẩy nhanh tốc độ tiêu thụ hàng hóa của các doanh nghiệp, đảm

bảo cho quá trình sản xuất kinh doanh được thực hiện liên tục, chu kì sản xuất được

rút ngắn và do đó tăng nhanh vòng quay vốn của doanh nghiệp cũng như tồn xã

hội.

- Thơng qua tín dụng thương mại để điều tiết vốn một cách trực tiếp giữa các

doanh nghiệp, do đó đáp ứng nhu cầu vốn ngắn hạn kịp thời, giảm nhẹ sự lệ thuộc

về vốn của các tổ chức tín dụng.

- Tín dụng thương mại làm giảm khối lượng tiền mặt trong lưu thơng và nhờ

đó giảm chi phí lưu thơng xã hội.

- Sự phát triển của tín dụng thương mại tạo điều kiện mở rộng hoạt động của

tín dụng ngân hàng thông qua nghiệp vụ chiết khấu và cầm cố thương phiếu. Đồng

thời, nghiệp vụ chiết khấu, tái cầm cố thương phiếu là một trong các công cụ để

Ngân hàng Trung ương điều hành chính sách tiền tệ.

Hạn chế của tín dụng thương mại:

- Tín dụng thương mại bị giới hạn về quy mô, nghĩa là bị giới hạn bởi khối

lượng hàng hóa bán chịu.

- Thời hạn cho vay của tín dụng thương mại là ngắn hạn, thường dưới 1 năm.

Điều kiện kinh doanh và chu kỳ sản xuất của các doanh nghiệp có thể khơng phù

hợp nhau, do vậy khi thời gian mà doanh nghiệp cho vay muốn cung cấp không

phù hợp với nhu cầu của doanh nghiệp cần đi vay thì tín dụng thương mại khơng

thể xảy ra.

- Tín dụng thương mại chỉ đầu tư một chiều, chứ khơng có quan hệ cho vay

ngược lại và chỉ thực hiện được giữa các doanh nghiệp quen biết, tín nhiệm lẫn

nhau.

8

2.1.4. Vai trị của tín dụng thương mại đối với doanh nghiệp

Tín dụng thương mại làm tăng nguồn vốn kinh doanh

Trong tín dụng thương mại, các nhà sản xuất có thể tận dụng được nguồn

vốn nhàn rỗi để sản xuất, làm tăng nguồn vốn kinh doanh trong thời gian ngắn, với

chi phí thấp hoặc chi phí có thể bằng khơng, tùy theo mối quan hệ giữa người cấp

tín dụng và người sử dụng nguồn vốn đó.

Tín dụng thương mại giúp tiết kiệm chi phí và lưu thơng tiền tệ

Sử dụng vốn tín dụng thương mại giúp cho các nhà sản xuất giảm chi phí sử

dụng vốn. Để đáp ứng nhu cầu vốn, thay vì đi vay tại các ngân hàng thương mại

hoặc các tổ chức tín dụng khác với mức lãi suất cao, thủ tục phức tạp, phát sinh

nhiều chi phí trung gian từ việc vay vốn, thì nhà sản xuất có thể mua chịu nguyên

vật liệu, hay nhập hàng từ nhà cung ứng với chi phí trả sau và có mức chiết khấu

hợp lý thỏa thuận được. Việc sử dụng nguồn vốn tín dụng khơng chỉ có lợi cho nhà

sản xuất mà cịn có lợi cho kinh tế về mặt vĩ mô, khi không phải cung ứng thêm

tiền ra lưu thông, giúp cho các ngân hàng trung ương thực hiện chính sách tiền tệ

dễ dàng hơn.

Đẩy nhanh tốc độ chu chuyển hàng hóa

Trong nền kinh tế thị trường, hiện tượng thừa thiếu vốn ở các doanh nghiệp

thường xuyên xảy ra, vì vậy hoạt động của tín dụng thương mại một mặt đáp ứng

được nhu cầu vốn của các doanh nghiệp tạm thời thiếu, đồng thời giúp cho các

doanh nghiệp tiêu thụ được hàng hóa của mình. Nguồn vốn tín dụng thương mại

giúp đáp ứng nhu cầu vốn trong thời vụ sản xuất cao điểm, đáp ứng nhu cầu thị

trường. Bên cạnh đó, dựa trên cơ chế hoạt động của tín dụng thương mại, nhà sản

xuất có thể bán được hàng hóa của mình, giải quyết tình trạng tồn kho, và các chi

phí có liên quan đến tồn trữ hàng hóa. Người sản xuất được cấp tín dụng thương

mại sẽ bắt đầu chu kỳ sản xuất mới mà không cần chờ đợi đến khi có vốn mới. Như

vậy, tín dụng thương mại đã huy động được nguồn vốn nhàn rỗi vào vòng quay sản

xuất, làm sản xuất hiệu quả hơn, dịng tiền có khả năng sinh lời nhiều hơn. Trong

sản xuất kinh doanh, tín dụng thương mại là một phần khơng thể thiếu nhằm cung

ứng vốn. Qua đó, cịn liên kết các nhà sản xuất với nhau, bởi mối quan hệ của nhà

sản xuất được hiểu là đầu ra của người này và là đầu vào của người kia.

9

Khuyến khích sản xuất kinh doanh

Tín dụng thương mại dựa trên sự tín nhiệm giữa các nhà sản xuất và doanh

nghiệp với nhau, hỗ trợ nhau trong quá trình sản xuất. Trong những giai đoạn lạm

phát, chính sách thắt chặt tiền tệ làm cho nguồn vốn đến tay các doanh nghiệp khó

khăn hơn thì tín dụng thương mại với cam kết đơn giản giữa các doanh nghiệp,

cùng chi phí sử dụng vốn cực thấp lại là biện pháp vốn tối ưu cho các doanh

nghiệp, giúp duy trì sản xuất kinh doanh. Tín dụng thương mại được xem là hình

thức tài trợ rẻ tiền, rất linh hoạt trong kinh doanh.Bên cạnh đó, nó cịn tạo điều kiện

mở rộng mối quan hệ với đối tác lâu bền giữa các doanh nghiệp trong nền kinh tế.

2.1.5. Chính sách tín dụng thương mại

Khi doanh nghiệp quyết định cấp tín dụng thương mại cho một khách hàng,

doanh nghiệp phải thực hiện một số thủ tục đối với việc cấp tín dụng thương mại và

thu hồi các khoản nợ. Chính sách tín dụng thương mại của một doanh nghiệp là tập

hợp các nguyên tắc quy định về việc cấp tín dụng thương mại cho khách hàng của

doanh nghiệp. Một chính sách tín dụng thương mại linh hoạt sẽ giúp kiểm soát các

khoản nợ xấu, các khoản phải thu hiện hành, duy trì hoạt động tài chính và tối ưu

hóa tài sản doanh nghiệp. Chính sách tín dụng thương mại bao gồm các điều kiện

tín dụng, quy trình đánh giá khách hàng và chính sách thu hồi các khoản nợ.

2.1.5.1. Các điều kiện tín dụng

Các điều kiện tín dụng là những điều kiện quy định doanh nghiệp bán hàng

hóa và dịch vụ bằng cách thu tiền ngay hay cho khách hàng mua chịu. Các điều

kiện tín dụng bao gồm ba yếu tố: thời gian tín dụng, chiết khấu tiền mặt và cơng cụ

tín dụng thương mại. Đối với mỗi ngành nghề nhất định, các điều kiện tín dụng

thường được chuẩn hóa, tuy nhiên ở các ngành nghề khác nhau thì các điều kiện tín

dụng cũng khác nhau. Khi quy định điều kiện tín dụng là “2/10 và tồn bộ 30” có

nghĩa là sau 30 ngày, khách hàng sẽ phải trả toàn bộ số tiền mua hàng nhưng nếu

khách hàng trả trong vịng 10 ngày đầu thì sẽ dược hưởng một khoản chiết khấu là

2% giá trị hàng hóa.

Thời gian tín dụng

Thời gian tín dụng là độ dài thời gian từ ngày giao quyền sở hữu hàng hóa,

cung cấp dịch vụ đến ngày nhận được tiền bán hàng, cung cấp dịch vụ. Nếu điều

kiện bán hàng là “2/10 NET 40” thì thời hạn tín dụng là 40 ngày. Nhà quản trị tài

chính có thể tác động đến doanh số bằng cách thay đổi thời hạn tín dụng.

10

Thời gian tín dụng càng dài, khách hàng được chiếm dụng vốn càng lâu, chu

kỳ luân chuyển tiền càng lớn, từ đó gây đọng vốn từ các khoản phải thu, điều này

dẫn tới chi phí tăng và khả năng khách hàng khơng thanh tốn cũng như nợ xấu

càng cao. Đồng thời, khi thời hạn tín dụng tăng địi hỏi doanh nghiệp đầu tư nhiều

hơn vào các khoản phải thu, nợ khó địi sẽ tăng lên cao hơn và chi phí thu tiền bán

hàng cũng tăng lên, đổi lại doanh nghiệp sẽ thu hút được nhiều hơn khách hàng mới

và doanh số sẽ tăng, lợi nhuận cũng tăng.

Thời hạn cấp tín dụng tùy theo từng ngành kinh doanh và tùy doanh nghiệp.

Khi thiết lập thời hạn tín dụng, các doanh nghiệp cần xem xét các yếu tố sau:

- Quy mô của khoản tín dụng: đối với những khoản tín dụng có giá trị nhỏ,

thì thời gian bán chịu sẽ ngắn hơn.

- Xác suất về tình trạng khách hàng sẽ khơng trả tiền.

- Tính chất đặc trưng của hàng hóa như giá trị của hàng hóa, độ dài về thời

gian của hàng hóa...

Chiết khấu tiền mặt

Chiết khấu tiền mặt là chính sách giảm giá cho các khoản thanh toán sớm.

Đây là một bộ phận nằm trong điều kiện tín dụng. Việc đưa ra mức lãi suất tiền mặt

nhằm hai mục đích, mục đích thứ nhất là nhằm đẩy nhanh tốc độ thu tiền và mục

đích thứ hai là nhằm định giá cao hơn đối với những khách hàng muốn kéo dài thời

gian trả tiền. Điều này giúp kích thích doanh số bán hàng, đồng thời rút ngắn chu

kỳ luân chuyển tiền. Vì khách hàng muốn được hưởng chiết khấu thì khách hàng

phải thanh toán sớm theo đúng điều khoản mà doanh nghiệp thiết lập về hạn chi trả.

Một tỷ lệ chiết khấu tiền mặt hợp lý sẽ tạo ra những khuyến khích thanh tốn

sớm các hóa đơn mua hàng hóa, dịch vụ. Đây là một cách giảm giá bán hàng hóa

khuyến khích khách hàng trả tiền sớm cho doanh nghiệp, giúp doanh nghiệp tăng

tốc độ thu hồi các khoản phải thu, giảm được chi phí quản lý các khoản phải thu.

Tuy nhiên, chiết khấu nghĩa là giá trị nhận được thấp hơn, vì thế cùng với lợi ích

mang lại từ chiết khấu thì doanh nghiệp phải chịu bán hàng với mức giá rẻ hơn, tức

là đã mất đi chi phí chiết khấu trên tổng doanh thu. Vì vậy muốn đưa ra một tỷ lệ

chiết khấu hợp lý, doanh nghiệp cần cân bằng được giữa chi phí tiết kiệm được và

lợi ích suy giảm của từng hình thức chiết khấu. Mức chiết khấu này cũng phải được

tính tốn sao cho khách hàng muốn thanh tốn sớm để được hưởng lợi ích

11

Cơng cụ tín dụng thương mại

Cơng cụ tín dụng là cơ sở pháp lý xác định quan hệ nợ nần giữa khách hàng

với doanh nghiệp. Hiện nay có một số cơng cụ tín dụng được sử dụng phổ biến như

hóa đơn bán hàng, thương phiếu, hợp đồng bán hàng có điều kiện,…

Hóa đơn bán hàng: là gấy tờ yêu cầu thanh tốn của người bán với người

mua, trên hóa đơn ghi lại thơng tin liên quan đến hàng hóa, người mua, người bán.

Các hóa đơn được gửi cùng hàng hóa, dịch vụ đến người mua. Khi nhận được hàng

hóa, dịch vụ, khách hàng sẽ ký vào hóa đơn, lúc này hóa đơn có giá trị về mặt pháp

lý trong quan hệ nợ giữa khách hàng và doanh nghiệp. Sau khi tiền hàng được

thanh toán, bên bán sẽ xác nhận vào hóa đơn bằng hình thức đóng dấu đã trả tiền,

lúc này hóa đơn có tác dụng như biên lai, giấy biên nhận.

Hợp đồng bán hàng có điều kiện: đây là loại hợp đồng đảm bảo cho doanh

nghiệp duy trì quyền sở hữu hàng hóa cho đến khi người mua trả hết tiền. Các hợp

đồng này được trả làm nhiều lần và mỗi lần đều có chi phí lãi suất tương ứng trong

khoản tiền chi trả.

Giấy báo nợ: trong tín dụng thương mại, giấy báo nợ được gọi là thương

phiếu. Dựa trên cơ sở người lập, thương phiếu được chia thành hai loại: hối phiếu

và kỳ phiếu. Hối phiếu do người bán phát hành, yêu cầu người mua trả tiền khi đến

hạn. Kỳ phiếu do người mua phát hành, cam kết trả nợ người bán khi đến hạn. Trên

thương phiếu không ghi rõ nguồn gốc và mục đích khoản nợ, chỉ ghi nghĩa vụ tài

chính mà người mua có trách nhiệm hoàn trả cho người bán vào một thời điểm nhất

định với những điều kiện nhất định. Thương phiếu có thể dùng làm phương tiện

thanh toán trong thời hạn hiệu lực của nó. Nói cách khác, trong trường hợp doanh

nghiệp cần tiền nhưng thương phiếu chưa đến ngày đáo hạn, khoản nợ ghi trên

thương phiếu có thể được doanh nghiệp bán lại cho ngân hàng, đương nhiên phải

chịu một mức lãi suất chiết khấu do ngân hàng quy định. Như vậy, tín dụng thương

mại và tín dụng ngân hàng có mối quan hệ bổ sung, hỗ trợ lẫn nhau.

2.1.5.2. Quy trình đánh giá khách hàng

Trước khi đưa ra bất cứ một quyết định gì, doanh nghiệp đều phải phân tích

kĩ. Để đưa ra quyết định có cấp tín dụng thương mại cho khách hàng hay không,

doanh nghiệp trước hết phải bắt tay vào phân tích khách hàng. Q trình tìm hiểu,

xem xét tình hình tài chính cũng như hoạt động sản xuất kinh doanh của khách

hàng nhằm đảm bảo khả năng thanh toán của họ và hạn chế tối đa rủi ro cho doanh

nghiệp gọi là ‘phân tích khách hàng”.

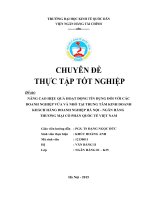

12

Thu thập thơng tin

Phân tích các chỉ số

tài chính

Tập hợp và phân

loại thơng tin

Phân tích thơng tin

Phân tích tiềm năng

của khách hàng

Ra quyết định

Không đủ

điều kiện

Đủ điều kiện

Quyết định cấp tín dụng

thương mại

Quyết định từ chối cấp

tín dụng thương mại

Hình 2.1. Quy trình phân tích khách hàng

(Nguồn: Phạm Quang Trung & cộng sự (2012), Giáo trình Quản trị tài

chính doanh nghiệp,)

Theo Phạm Quang Trung & cộng sự (2012), quy trình phân tích khách hàng

bao gồm các bước cơ bản sau:

Bước 1: Thu thập thông tin liên quan đến khách hàng

Quá trình thu thập thơng tin là bước đầu cho việc phân tích khách hàng, vì

vậy những thơng tin thu thập được cần có độ chính xác nhất định và sự đầy đủ về

thơng tin. Nếu q trình này được tiến hành một cách không kỹ lưỡng, những thông

tin thu thập thiếu chính xác hoặc khơng đầy đủ sẽ gây khó khăn cho việc phân tích

thơng tin và có thể gây ra những sai lầm trong việc đưa ra những quyết định về

chính sách tín dụng.

Các thơng tin về khách hàng cần thu thập bao gồm:

- Báo cáo tài chính những năm gần đây.

- Mức xếp hạng tín dụng.

- Các thơng tin từ các nhà cung cấp sản phẩm, dịch vụ.

- Những kinh nghiệm của bản thân doanh nghiệp,…

Ngoài việc tự thu thập thơng tin, doanh nghiệp có thể nhờ đến sự can thiệp

của bên thứ ba để đảm bảo cho khoản nợ của khách hàng sẽ được trả đúng hạn hoặc

13

giảm thiểu những rủi ro từ phía khách hàng mà doanh nghiệp có thể gặp phải. Các

bên thứ ba có thể là ngân hàng, các tổ chức tài chính hoặc các cơ quan tín dụng có

kinh nghiệm.

Bước 2: Tập hợp và phân loại thông tin

Sau khi thu thập đầy đủ thông tin, cần phải tập hợp các thông tin lại và phân

loại chúng một cách logic và hợp lý giúp cho việc phân tích thơng tin được thuận

tiện. Doanh nghiệp nên chia khách hàng thành các nhóm khác nhau để tiện theo dõi

và ra quyết định. Vị thế của các khách hàng sẽ được kiểm tra mỗi năm một lần và

như vậy sẽ đảm bảo công bằng cho các khách hàng cũng như tránh được rủi ro cho

doanh nghiệp.

Bước 3: Phân tích thơng tin

Phân tích các chỉ số tài chính

Việc phân tích các chỉ số tài chính này dựa trên báo cáo tài chính hàng năm

của khách hàng. Bằng kinh nghiệm của mình, doanh nghiệp có thể đưa ra những

nhận định về tình hình tài chính của khách hàng liệu có đủ khả năng thanh tốn cho

các khoản nợ hay khơng. Báo cáo tài chính lựa chọn thường là những năm gần

nhất, tối thiểu là 3 năm để đảm bảo sự ổn định trong vấn đề tài chính của khách

hàng.

Doanh nghiệp có thể yêu cầu khách hàng cung cấp các báo cáo tài chính đã

được kiểm tốn như bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh,

bảng dự tốn các ngân sách…Thơng tin này có thể được sử dụng để đánh giá sức

mạnh tài chính của khách hàng và khả năng trả các khoản nợ tín dụng. Nếu khách

hàng khơng sẵn lịng cung cấp các báo cáo tài chính thì điều này có ý nghĩa khách

hàng có điểm yếu trong vấn đề tài chính và do đó, doanh nghiệp cần kiểm tra chi

tiết hơn, có thể từ chối cấp tín dụng. Các nhóm chỉ số dùng để đo lường sức mạnh

tài chính của khách hàng gồmcác hệ số khả năng thanh khoản, vòng quay tiền mặt,

khoản phải thu, khoản phải trả, địn bẩy tài chính, các hệ số thể hiện khả năng sinh

lời,…

Phân tích mối quan hệ và tiềm năng khách hàng

Nếu cứ lựa chọn những khách hàng ln có đủ khả năng tài chính đảm bảo

cho việc thanh toán, doanh nghiệp sẽ gặp phải những khó khăn nhất định, như là

khả năng cạnh tranh, hoặc phải cấp tín dụng ở mức hết sức cạnh tranh, nó ảnh

hưởng lớn đến doanh thu cũng như vịng quay tiền mặt của doanh nghiệp. Chính