phân tích tình hình hoạt động của ngân hàng nông nghiệp và phát triển nông thôn quy nhơn

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (323.85 KB, 40 trang )

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

LỜI MỞ ĐẦU

1. Sự cần thiết của thực tập tổng hợp:

Nền kinh tế nước ta đang trong giai đoạn phát triển mạnh, cùng với việc Việt

Nam trở thành thành viên chính thức của Tổ chức Thương mại Thế giới (WTO) thì

các tổ chức, cá nhân sẽ cần nhiều vốn hơn nữa để mở rộng hoạt động sản xuất kinh

doanh. Do đó, ngân hàng có vai trò vô cùng quan trọng. Sự phát triển của hệ thống

ngân hàng phản ánh rõ nét đời sống kinh tế của toàn xã hội.

Cùng với sự phát triển của nền kinh tế, hoạt động của ngân hàng cũng không

ngừng phát triển. Các ngân hàng liên tục mở rộng mạng lưới chi nhánh khắp các

tỉnh, thành phố và cung cấp các sản phẩm dịch vụ tài chính ngày càng đa dạng cho

nhiều ngành nghề và lĩnh vực khác nhau, tích cực huy động các nguồn tiền gửi

trong dân cư để mở rộng cho cho vay ngắn, trung và dài hạn.

Trong hệ thống NHTM, Agribank là ngân hàng lớn nhất Việt Nam cả về vốn,

tài sản, đội ngũ cán bộ nhân viên, mạng lưới hoạt động và số lượng khách hàng

trong và ngoài nước, giữ vai trò chủ đạo và chủ lực trong phát triển kinh tế Việt

Nam, đặc biệt là đầu tư cho nông nghiệp, nông dân, nông thôn. Đồng thời, Agribank

cũng là ngân hàng đầu tiên hoàn thành Dự án Hiện đại hóa hệ thống thanh toán và

kế toán khách hàng (IPCAS) do Ngân hàng Thế giới tài trợ. Với hệ thống IPCAS đã

được hoàn thiện, Agribank đủ năng lực cung ứng các sản phẩm, dịch vụ ngân hàng

hiện đại, với độ an toàn và chính xác cao đến mọi đối tượng khách hàng trong và

ngoài nước.

Nhằm mục đích tạo điều kiện cho sinh viên tìm hiểu, học tập cách làm việc

và bước đầu tiếp cận, làm quen với các vấn đề thực tế ở ngân hàng trên cơ sở những

kiến thức đã được nhà trường trang bị để nắm vững hơn những kiến thức mà mình

đã có, cũng như giúp sinh viên có cơ hội trực tiếp tiếp xúc với môi trường làm việc

thực tế để sau này có thể dễ dàng thích nghi hơn, trường Đại học Quy Nhơn đã thực

hiện kế hoạch thực tập Tổng hợp cho sinh viên chuyên ngành Tài chính – Ngân

hàng.

Xuất phát từ tầm quan trọng đó, được sự cho phép của Nhà trường và Ban

lãnh đạo NHNo&PTNT thành phố Quy Nhơn em đã được thực tập tại Ngân hàng.

Em xin chân thành cảm ơn sự hướng dẫn tận tình của cô Trịnh Thị Thúy

Hồng và toàn thể cán bộ nhân viên của NHNo&PTNT thành phố Quy Nhơn, đặc

biệt là các cô chú anh chị phòng Tín dụng đã tạo điều kiện cho em hoàn thành báo

cáo Tổng hợp này.

2. Mục đích của báo cáo:

Giúp sinh viên tìm hiểu, làm quen các vấn đề thực tế về các hoạt động của

ngân hàng, đồng thời vận dụng kiến thức đã học để tiến hành phân tích một số hoạt

SVTH: Lâm Thị Diệu Hiền

Trang

1

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

động chủ yếu của ngân hàng. Từ đó, đưa ra những nhận xét, đánh giá những điểm

mạnh, điểm yếu ở những mặt hoạt động mà sinh viên đã tiến hành phân tích.

3. Đối tượng và phạm vi nghiên cứu:

Bài báo cáo này tập trung vào nghiên cứu quá trình hình thành và tình hình

hoạt động kinh doanh của NHNo&PTNT thành phố Quy Nhơn, đặc biệt là tình hình

huy động vốn và sử dụng vốn của Ngân hàng trong 3 năm từ 2007 đến 2009.

3. Phương pháp nghiên cứu:

Báo cáo thực tập tổng hợp này áp dụng phương pháp nghiên cứu duy vật biện

chứng, duy vật lịch sử làm cơ sở kết hợp với phương pháp phân tích tổng hợp,

thống kê, đối chiếu, so sánh.

4. Kết cấu của bài báo cáo:

Ngoài lời mở đầu và phần kết luận, báo cáo thực tập này gồm 3 phần chính:

Phần 1: Giới thiệu khái quát về NHNo&PTNT

Phần 2: Phân tích tình hình hoạt động của NHNo&PTNT

Phần 3: Đánh giá chung và đề xuất hoàn thiện.

Do thời gian thực tập ngắn và do năng lực, khả năng hiểu biết thực tế về hoạt

động của ngân hàng còn hạn chế nên báo cáo này không thể tránh khỏi những thiếu

sót. Rất mong sự góp ý của quý thầy cô, các cô chú anh chị trong ngân hàng và các

bạn để báo cáo được hoàn thiện hơn.

Em xin chân thành cảm ơn!

Quy nhơn, tháng 8 năm 2010

Sinh viên thực hiện

Lâm Thị Diệu Hiền

SVTH: Lâm Thị Diệu Hiền

Trang

2

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

PHẦN 1: GIỚI THIỆU KHÁI QUÁT VỀ NHNo&PTNT

THÀNH PHỐ QUY NHƠN

1.1. Quá trình và phát triển của NHNo&PTNT Quy Nhơn:

Năm 1988, Ngân hàng Phát triển Nông nghiệp Việt Nam được thành lập theo

Nghị định số 53/HĐBT ngày 26/3/1988 của Hội đồng Bộ trưởng (nay là Chính phủ)

về việc thành lập các ngân hàng chuyên doanh, trong đó có Ngân hàng Phát triển

Nông nghiệp Việt Nam hoạt động trong lĩnh vực nông nghiệp, nông thôn.

Ngân hàng Phát triển Nông nghiệp hình thành trên cơ sở tiếp nhận từ Ngân

hàng Nhà nước: tất cả các chi nhánh Ngân hàng Nhà nước huyện, Phòng Tín dụng

Nông nghiệp, quỹ tiết kiệm tại các chi nhánh Ngân hàng Nhà nước tỉnh, thành phố.

Ngân hàng Phát triển Nông nghiệp Trung Ương được hình thành trên cơ sở tiếp

nhận Vụ Tín dụng Nông nghiệp Ngân hàng Nhà nước và một số cán bộ của Vụ Tín

dụng Thương nghiệp, Ngân hàng Đầu tư và Xây dựng, Vụ Kế toán và một số đơn

vị.

Ngày 14/11/1990, Chủ tịch Hội đồng Bộ trưởng (nay là Thủ tướng Chính

phủ) ký Quyết định số 400/CT thành lập Ngân hàng Nông nghiệp Việt Nam thay

thế Ngân hàng Phát triển Nông nghiệp Việt Nam. Ngân hàng Nông nghiệp là Ngân

hàng thương mại đa năng, hoạt động chủ yếu trên lĩnh vực nông nghiệp, nông thôn,

là một pháp nhân, hạch toán kinh tế độc lập, tự chủ, tự chịu trách nhiệm về hoạt

động của mình trước pháp luật.

Ngày 15/11/1996, được Thủ tướng Chính phủ ủy quyền, Thống đốc Ngân

hàng Nhà nước Việt Nam ký Quyết định số 280/QĐ-NHNN đổi tên Ngân hàng

Nông nghiệp Việt Nam thành Ngân hàng Nông nghiệp và phát triển Nông thôn Việt

Nam.

Ngân hàng Nông nghiệp và Phát triển nông thôn tỉnh Bình Định được thành

lập từ tháng 07/1988, là một trong những chi nhánh của NHNo&PTNT Việt Nam,

khi mới thành lập có 11 chi nhánh trực thuộc bao gồm: chi nhánh NHNo&PTNT

thành phố Quy Nhơn và 10 Ngân hàng 10 huyện trong tỉnh.

Chi nhánh NHNo&PTNT thành phố Quy Nhơn là một chi nhánh ngân hàng

thương mại quốc doanh chuyên kinh doanh trên lĩnh vực tiền tệ - tín dụng và ngân

hàng, là đại diện pháp nhân, có con dấu riêng,hạch toán kinh tế nội bộ, nhận khoán

tài chính với ngân hàng cấp trên và hoạt động kinh doanh theo điều lệ, quy chế tổ

chức của NHNo&PTNT Việt Nam.

Tên đầy đủ: Ngân hàng Nông nghiệp và Phát triển Nông thôn

thành phố Quy Nhơn.

SVTH: Lâm Thị Diệu Hiền

Trang

3

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

Tên giao dịch quốc tế: Quynhon Branch Bank For Agriculture and

Rural Development.

Tên viết tắt: Agribank Quy Nhơn

Trụ sở: 44 Lê Thánh Tôn, thành phố Quy Nhơn, tỉnh Bình Định.

Từ ngày thành lập cho đến nay NHNo&PTNT thành phố Quy Nhơn đã ngày

càng phát triển cả về quy mô lẫn tốc độ, là một chi nhánh có số dư nguồn vốn huy

động và cho vay lớn nhất so với các chi nhánh (các huyện) trực thuộc

NHNo&PTNT tỉnh Bình Định, góp phần thúc đẩy kinh tế tỉnh nhà phát triển, xứng

đáng là Ngân hàng góp phần vào sự ổn định và phát triển nông nghiệp, nông thôn.

1.2. Chức năng, nhiệm vụ của NHNo&PTNT Quy Nhơn:

1.2.1. Các lĩnh vực, nhiệm vụ chi nhánh đang thực hiện :

NHNo&PTNT thành phố Quy Nhơn là đại diện pháp nhân hoạt động theo điều

lệ của NHNo&PTNT Việt Nam, kinh doanh đa năng trong lĩnh vực tiền tệ, tín dụng,

dịch vụ ngân hàng trên địa bàn thành phố và là đơn vị nhận khoán tài chính theo

quy chế tài chính của Tổng Giám Đốc NHNo&PTNT Việt Nam, được giao chỉ tiêu,

tính toán xét duyệt và hưởng lương theo kết quả kinh doanh của đơn vị.

Với tư cách là một NHTM, NHNo&PTNT thành phố Quy Nhơn có 3 chức

năng cơ bản: chức năng trung gian tài chính,chức năng tạo tiền và chức năng sản

xuất và được cụ thể hóa thành các nhiệm vụ như sau:

- Căn cứ thông báo của NHNo&PTNT Việt Nam ấn định lãi suất tiền gửi và

lãi suất cho vay để huy động mọi khoản tiền tệ chưa được sử dụng của các chủ thể

khác nhau trên địa bàn thành phố để hình thành quỹ cho vay tập trung, trên cơ sở đó

sử dụng để cho vay.

- Thực hiện cho vay ngắn, trung, và dài hạn bằng đồng Việt Nam và ngoại tệ

đối với mọi thành phần kinh tế trên địa bàn thành phố Quy Nhơn. Cho vay cầm cố,

trả góp, vay theo lương đối với nhân viên Nhà nước và các tầng lớp dân cư.

- Huy động và sử dụng các nguồn lực để tạo ra “sản phẩm” và dịch vụ ngân

hàng, cung cấp các phương tiện và dịch vụ thanh toán trong và ngoài hệ thống

NHNo&PTNT Việt Nam cho các đơn vị, cá nhân mở tài khoản tại Ngân hàng.

- Có nhiệm vụ thực hiện mọi yêu cầu sử dụng vốn tiền gửi Ngân hàng của chủ

tài khoản trong quyền hạn của họ, đảm bảo khả năng thanh toán theo yêu cầu của

khách hàng và luôn giữ bí mật các hoạt động nghiệp vụ giữa khách hàng và Ngân

hàng.

- Thực hiện kiểm tra việc sử dụng vốn vay ngân hàng của khách hàng mà

mình đã cho vay, áp dụng các chế tài tín dụng và thanh toán đối với những khách

hàng vi phạm, trường hợp cần thiết có thể khởi kiện trước cơ quan pháp luật.

- Tài trợ xuất khẩu và thanh toán quốc tế.

- Tư vấn đầu tư cho các dự án đầu tư bằng VNĐ và ngoại tệ.

- Thực hiện dịch vụ chi trả kiều hối cho khách hàng.

SVTH: Lâm Thị Diệu Hiền

Trang

4

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

- Thực hiện nghiệp vụ bảo lãnh cho các khách hàng kinh doanh xuất nhập

khẩu, đấu thầu, thực hiện hợp đồng vay vốn trong và ngoài nước.

- Thực hiện các nhiệm vụ khác do Chính phủ giao.

1.2.2. Giới thiệu hàng hóa, dịch vụ chủ yếu của chi nhánh:

1.2.2.1. Dịch vụ tiền gửi:

Tiền gửi thanh toán:

+ Tài khoản doanh nghiệp, tổ chức.

+ Tài khoản cá nhân.

+ Đồng tài khoản.

Tiền gửi tiết kiệm:

+ Tiền gửi tiết kiệm không kỳ hạn.

+ Tiền gửi tiết kiệm có kỳ hạn.

+ Tiền gửi tiết kiệm hưởng lãi bậc thang

+ Tiền gửi tiết kiệm gửi góp.

+ Tiết kiệm dự thưởng bậc thang.

+ Phát hành giấy tờ có giá .

+ Các hình thức huy động vốn khác theo quy định của NHNN.

1.2.2.2. Dịch vụ tín dụng:

Tín dụng đầu tư,sản xuất, kinh doanh.

Tín dụng xuất khẩu.

Tín dụng tiêu dùng.

1.2.2.3. Dịch vụ bảo lãnh:

Các loại bảo lãnh:

+ Bảo lãnh vay vốn

+ Bảo lãnh thanh toán

+ Bảo lãnh dự thầu

+ Bảo lãnh thực hiện hợp đồng

+ Bảo lãnh bảo đảm chất lượng sản phẩm

+ Bảo lãnh hoàn thanh toán

+ Các loại bảo lãnh khác.

Các hình thức phát hành bảo lãnh:

+ Phát hành thư bảo lãnh, xác nhận bảo lãnh thông qua mạng truyền tin có ký

hiệu mật;

+ Ký xác nhận bảo lãnh trên các hối phiếu, lệnh phiếu;

+ Các hình thức khác theo quy định của pháp luật.

1.2.2.4. Dịch vụ thanh toán quốc tế:

Thanh toán theo phương thức tín dụng chứng từ:

+ L/C nhập khẩu

SVTH: Lâm Thị Diệu Hiền

Trang

5

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

+ L/C xuất khẩu

Thanh toán nhờ thu:

+ Nhờ thu hàng nhập

+ Nhờ thu hàng xuất

Thanh toán chuyển tiền với nước ngoài:

+ Chuyển tiền đi

+ Chuyển tiền đến

1.2.2.5. Dịch vụ kinh doanh ngoại tệ:

+ Mua bán ngoại tệ giao ngay (Spot transaction)

+ Mua bán ngoại tệ kỳ hạn (Forward transaction)

+ Mua bán ngoại tệ hoán đổi (Swap transaction)

+ Mua bán ngoại tệ theo quyền chọn (Option transaction)

+ Và các hình thức giao dịch khác theo quy định về quản lý ngoại hối của

nước CHXHCN Việt Nam và NHNN Việt Nam.

1.2.2.6. Dịch vụ thẻ:

Thẻ ghi nợ nội địa

Thẻ tín dụng nội địa

1.2.2.7. Dịch vụ chuyển tiền:

Chuyển tiền điện tử trong nước

Chuyển tiền từ nước ngoài về Việt Nam qua hệ thống chuyển tiền

Chuyển tiền từ nước ngoài về Việt Nam qua hệ thống Western Union

1.2.2.8. Dịch vụ khác:

Đại lý nhận lệnh chứng khoán

Ngân hàng điện tử: Mobile Banking, Internet Banking

Cho thuê tài chính

1.3. Bộ máy tổ chức của NHNo&PTNT Quy Nhơn:

1.3.1. Mô hình tổ chức cơ cấu bộ máy quản lý:

Cơ cấu tổ chức bộ máy ngân hàng giữ một vị trí quan trọng, nó là yếu tố ảnh

hưởng rất lớn đến hiệu quả hoạt động kinh doanh của ngân hàng. Một cơ cấu bộ

máy tổ chức hợp lý sẽ tạo một cơ chế thông thoáng, năng động, tạo điều kiện để

ngân hàng nâng cao hiệu quả hoạt động.

Về mặt tổ chức, NHNo&PTNT thành phố Quy Nhơn gồm có: 51 cán bộ công

nhân viên được bố trí vào các bộ phận như sau:

- Ban Giám đốc gồm 3 người: 1 Giám đốc, 1 Phó giám đốc phụ trách tín dụng,

1 Phó giám đốc phụ trách kế toán- ngân quỹ.

- Phòng kế hoạch kinh doanh gồm 9 người: 1 trưởng phòng và 8 nhân viên.

- Phòng hành chính nhân sự gồm 5 người: 1 trưởng phòng và 4 nhân viên.

SVTH: Lâm Thị Diệu Hiền

Trang

6

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

- Phòng kế toán ngân quỹ gồm 14 người: 1 trưởng phòng, 1 phó phòng, và

12 nhân viên.

- Có 6 phòng giao dịch, trong đó:

+ Phòng giao dịch Hải Cảng, Phòng giao dịch Đống Đa, phòng giao dịch Lê

Hồng Phong, và Phòng giao dịch Trần Hưng Đạo: mỗi phòng 4

người, gồm: 1 trưởng phòng, 1 kế toán, 1 tín dụng, 1 thủ quỹ kiêm kiểm ngân.

+ Phòng giao dịch Ngô Mây, phòng giao dịch Tây Sơn: mỗi phòng có 3

người, gồm: 1 trưởng phòng kiêm tín dụng, 1 kế toán và 1 thủ quỹ kiêm kiểm ngân.

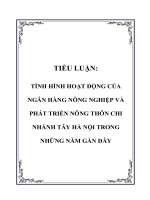

Sơ đồ 1.1: Cơ cấu bộ máy tổ chức của NHNo&PTNT Quy Nhơn

1.3.2. Chức năng nhiệm vụ cơ bản của các bộ phận quản lý:

1.3.2.1. Ban Giám Đốc:

Giám đốc: do NHNo & PTNT bổ nhiệm, phụ trách chung và là người trực

tiếp điều hành mọi hoạt động của chi nhánh và chịu trách nhiệm về mọi mặt đối với

các hoạt động kinh doanh của Ngân Hàng. Tổ chức triển khai thực hiện các chủ

trương của Đảng, chính sách pháp luật của Nhà Nước và kế hoạch của ngành,của

Ngân hàng cấp trên và của đơn vị. Quyết định các vấn đề về tổ chức cán bộ và đào

tạo được Ngân hàng NHNo&PTNT cấp trên uỷ quyền.

SVTH: Lâm Thị Diệu Hiền

P. KẾ HOẠCH

KINH DOANH

P. KẾ TOÁN

NGÂN QUỸ

P. HÀNH

CHÍNH

NHÂN SỰ

PHÓ GIÁM

ĐỐC

PHÓ GIÁM

ĐỐC

PGD

Hải

Cảng

PGD

Tây

Sơn

PGD

Lê

Hồng

Phong

g

PGD

Đống

Đa

PGD

Ngô

Mây

P. KIỂM

SOÁT

GIÁM ĐỐC

PGD

Trần

Hưng

Đạo

Trang

7

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

Phó Giám đốc: chịu trách nhiệm điều hành hoạt động khi Giám đốc uỷ

quyền, là người chịu trách nhiệm cá nhân trước Giám đốc và Pháp luật về những

công việc do mình giải quyết.

1.3.2.2. Các phòng chức năng:

Phòng kế hoạch kinh doanh: Là đầu mối tham mưu đề xuất với Giám đốc

chi nhánh xây dựng chiến lược khách hàng tín dụng, phân loại khách hàng và đề

xuất các chính sách ưu đãi đối với từng đối tượng khách hàng nhằm mở rộng theo

hướng đầu tư tín dụng khép kín: sản xuất, chế biến, tiêu thụ, xuất khẩu,và gắn tín

dụng với sản xuất, lưu thông và tiêu dùng. Cụ thể là:

+ Trưởng phòng kế hoạch kinh doanh: điều hành mọi hoạt động của phòng

kinh doanh, phân công cán bộ địa bàn, giao khoán các chỉ tiêu kế hoạch kinh doanh,

quản lý chấp hành các giờ giấc thể lệ (theo quy định NHNo&PTNT Việt Nam).

+ Phó phòng kế hoạch kinh doanh: là người giúp trưởng phòng, thay mặt

trưởng phòng thực hiện các công việc khi trưởng phòng đi vắng hoặc được trưởng

phòng uỷ quyền. Lập các báo cáo thống kê, tổng hợp.

+ Các nhân viên: thực hiện các nghiệp vụ cho vay, thu nợ, HĐV, quản lý các

địa bàn.

Phòng kế toán - ngân quỹ:

+ Bộ phận kế toán:

- Tính toán ghi chép tất cả các nghiệp vụ kinh tế phát sinh theo thứ tự thời

gian, tại địa điểm nhất định bằng thước đo tiền tệ một cách đầy đủ chính xác, khách

quan kịp thời và dễ hiểu.

- Tổ chức quản lý hệ thống sổ sách,chứng từ kế toán theo chế độ.

- Trực tiếp giao dịch với khách hàng theo phần hành kế toán cho vay,kế toán

tiền gửi,dịch vụ thanh toán…

- Quản lý chặt chẽ các nguồn vốn tiền tệ và các hoạt động thu chi.

- Hạch toán các nghiệp vụ kinh doanh, hách toán liên ngân hàng,thanh toán bù

trừ, thẩm định, xét duyệt cho vay khách hàng mới và mở tài khoản giao dịch; kiểm

tra hồ sơ pháp lý,hồ sơ vay vốn,lưu giữ hồ sơ vay vốn,hồ sơ pháp lý của doanh

nghiệp.

- Lập báo cáo tài chính và các loại báo cáo theo quy định và theo yêu cầu của

giám đốc.

+ Bộ phận ngân quỹ:

- Thực hiện các hoạt động dự trữ tiền mặt, thu chi tiền mặt, chuyển tiền, thu

chi trong nội bộ Ngân hàng.

- Trên cơ sở dòng tiền nhập quỹ - xuất quỹ, thực hiện các phân tích giúp cho

Ngân hàng đảm bảo được các mục tiêu, đảm bảo chi trả. Xác định mức dự trữ, mức

thu chi để báo cáo lên cấp trên và nhận mức kinh phí do được điều động

SVTH: Lâm Thị Diệu Hiền

Trang

8

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

- Thực hiện nghiệp vụ và phát tiền vay vốn theo quy định của Giám đốc hoặc

người được uỷ quyền, quản lý an toàn kho quỹ và vận chuyển tiền mặt đi đường.

Phòng hành chính - nhân sự: Có nhiệm vụ tham mưu cho Giám đốc, thực

hiện công tác tổ chức cán bộ bao gồm: đề bạt, bổ nhiệm, thuyên chuyển, nâng

lương, tuyển dụng cán bộ công nhân viên chức thuộc thẩm quyền quản lý của Giám

đốc chi nhánh, đồng thời thực hiện công tác hậu cần (mua sắm, nâng cao, sữa chữa,

bảo dưỡng tài sản công cụ lao động) phục vụ cho quá trình hoạt động của Chi

nhánh.

Phòng kiểm soát: Phòng kiểm soát thực hiện kiểm tra trực tiếp các hoạt

động, nhiệm vụ trên các lĩnh vực, kiểm toán các hoạt động nhiệm vụ từng thời kì,

từng lĩnh vực; báo cáo kịp thời với ban lãnh đạo và đưa ra những kiến, khắc phục

những khuyết điểm, tồn tại.

1.3.2.3. Các phòng giao dịch:

Đây là đơn vị trực thuộc của Chi nhánh, có chức năng nhiệm vụ chủ yếu là

huy động, cho vay, thanh toán, chuyển tiền cho các thành phần kinh tế theo sự phân

công uỷ quyền của Giám đốc Chi nhánh.

Với cơ cấu bộ máy và mô hình tổ chức cán bộ như trên, NHNo&PTNT chi

nhánh Thành phố Quy Nhơn trong những năm qua đã gặt hái đựơc nhiều thành

công tốt đẹp trong hoạt động kinh doanh cũng như trong hoạt động tín dụng và quản

lý con người.

1.4. Các hoạt động chính chi nhánh:

Huy động vốn: nhận tiền gửi của các tổ chức, cá nhân và các tổ chức tín

dụng khác dưới các hình thức tiền gửi không kỳ hạn, tiền gửi có kỳ hạn và các loại

tiền gửi khác; phát hành kỳ phiếu để huy động vốn của các tổ chức, cá nhân.

Cho vay: cho vay ngắn hạn, trung hạn và dài hạn đối với các pháp nhân, cá

nhân,hộ gia đình, tổ hợp tác, doanh nghiệp tư nhân, công ty hợp doanh nhằm đáp

ứng tất cả các nhu cầu vốn trừ những nhu cầu mà pháp luật cấm.

Thực hiện nghiệp vụ bảo lãnh: bảo lãnh vay vốn; bảo lãnh thanh toán; bảo

lãnh dự thầu; bảo lãnh thực hiện hợp đồng và các loại bảo lãnh khác.

Hoạt động dịch vụ thanh toán và ngân quỹ: cung cấp các phương tiện thanh

toán; thực hiện các dịch vụ thanh toán trong nước cho khách hàng; thực hiện dịch

vụ thanh toán quốc tế; thực hiện dịch vụ thu và phát tiên mặt cho khách hàng; và

các dịch vụ thanh toán khác theo quy định của NHNo&PTNT Việt Nam.

Cho thuê tài chính: nhận một khoản tín dụng trung, dài hạn thông qua việc

thuê máy móc, thiết bị và các động sản khác từ công ty cho thuê tài chính, qua đó

khách hàng có thể sử dụng tài sản thuê và thanh toán dần tiền thuê trong suốt thời

hạn đã được thoả thuận.

SVTH: Lâm Thị Diệu Hiền

Trang

9

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

Bao thanh toán: tài trợ xuất – nhập khẩu; cho vay thấu chi; cho vay theo

hạn mức tín dụng.

Thực hiện một số dịch vụ ngân hàng khác như:

+ Tham gia thị trường tiền tệ thông qua các hình thức mua bán các công cụ

của thị trường tiền tệ;

+ Kinh doanh ngoại hối: huy động vốn và cho vay; mua bán ngoại tệ;

+ Tư vấn đầu tư cho các dự án đầu tư bằng đồng Việt Nam và ngoại tệ;

+ Cung ứng dịch vụ bảo hiểm;

+ Chiết khấu thương phiếu và các giấy tờ có giá;

+ Các dịch vụ ngân hàng khác được NHNN và NHNo&PTNT Việt Nam cho

phép.

SVTH: Lâm Thị Diệu Hiền

Trang

10

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

PHẦN 2: PHÂN TÍCH TÌNH HÌNH HOẠT ĐỘNG CỦA

NHNo&PTNT THÀNH PHỐ QUY NHƠN

2.1. Huy động vốn:

Nghiệp vụ HĐV tuy không mang lại lợi nhuận trực tiếp cho ngân hàng

nhưng nó là nghiệp vụ rất quan trọng, không có nghiệp vụ HĐV xem như không có

hoạt động của NHTM. Tuy rằng một NHTM khi được cấp phép hoạt động phải có

VĐL theo quy định, nhưng VĐL chỉ đủ tài trợ cho tài sản cố định như trụ sở, văn

phòng, máy móc thiết bị cần thiết cho hoạt động chứ chưa đủ để ngân hàng thực

hiện các hoạt động kinh doanh như cấp tín dụng và các dịch vụ ngân hàng khác. Để

có vốn phục vụ cho các hoạt động này ngân hàng phải HĐV.

Như chúng ta đã biết, trong nền kinh tế luôn tồn tại những người thừa vốn và

những người thiếu vốn, NHTM đã biết điều hoà mâu thuẫn này bằng việc sử dụng

các công cụ và các nghiệp vụ của mình để thu hút các nguồn tiền nhàn rỗi của các

chủ thể kinh tế, tạo nên một quỹ tài chính, ngân hàng sử dụng quỹ này để kinh

doanh sinh lời và trả lại một phần lợi nhuận này cho người gửi tiền thông qua công

cụ lãi suất. Đó là nghiệp vụ HĐV.

Hoạt động HĐV là một trong những hoạt động chủ yếu và quan trọng nhất

của các NHTM nói chung và NHNo&PTNT thành phố Quy Nhơn nói riêng. Trong

bảng cân đối tài sản của ngân hàng thì nghiệp vụ HĐV được phản ánh bên phần tài

sản Nợ, nên HĐV còn được gọi là nghiệp vụ tài sản Nợ.

Nghiệp vụ HĐV của NHNo&PTNT thành phố Quy Nhơn được thực hiện chủ

yếu thông qua hoạt động nhận tiền gửi của các tổ chức, cá nhân dưới các hình thức

tiền gửi không kì hạn, tiền gửi có kì hạn hoặc phát hành các giấy tờ có giá để HĐV

của các tổ chức, cá nhân trong và ngoài nước theo quy định của NHNN.

Mặc dù công tác HĐV trong những năm qua gặp không ít khó khăn do bị cạnh

tranh bởi các TCTD khác trên địa bàn và do mục tiêu của toàn hệ thống là luôn giữ

vai trò chủ đạo, chủ lực trên thị trường tài chính nông thôn, luôn là người bạn đồng

hành thủy chung tin cậy của các hộ gia đình nhằm mục đích xóa đói giảm nghèo

nên cơ chế lãi suất HĐV của Ngân hàng còn thấp, do đó chưa thu hút được nhiều

đối với thị hiếu khách hàng. Song nhờ vào các chính sách khuyến mãi đặc biệt ( như

SVTH: Lâm Thị Diệu Hiền

Trang

11

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

khuyến mãi “3 chữ A” vàng bằng rút thăm trúng thưởng, tiết kiệm trúng ô tô, tiết

kiệm dự thưởng “ Cùng Agribank mừng xuân Canh Dần”,… ) cùng với sự chỉ đạo

linh hoạt của ban lãnh đạo Ngân hàng mà tổng VHĐ tại NHNo&PTNT thành phố

Quy Nhơn trong những năm qua không ngừng tăng trưởng.

Có thể thấy sự tăng trưởng của nguồn VHĐ của chi nhánh qua các năm như

sau:

Bảng 2.1 : Tình hình HĐV theo loại tiền gửi của chi nhánh

ĐVT: triệu đồng

Chỉ tiêu

Năm 2007 Năm 2008 Năm 2009

Quý

I/2010

Số tiền (%) Số tiền (%) Số tiền (%) Số tiền

Tổng VHĐ 269.149 100 337.206 100 348.954 100 16.089

VHĐ bằng

VNĐ

258.900 96,19 328.326 97,37 338.019 96,87 13.744

VHĐ ngoại tệ

quy ra VNĐ

10.249 3,81 8.970 2,66 10.935 3,13 2.345

( Nguồn: Báo cáo tình hình hoạt động kinh doanh của chi nhánh)

Tình hình biến động các khoản mục:

ĐVT: triệu đồng

Chỉ tiêu

2008/2007 2009/2008 Quý I/ 2010

+ ( - ) (%) + ( - ) (%) % thực hiện so KH quý

Tổng VHĐ +68.057 +25,29 +11.748 +3,48 67,52

VHĐ bằng

VNĐ

+69.426 +26,82 +9.693 +2,95 x

VHĐ ngoại tệ

quy ra VNĐ

-1.279 -12,48 +1.965 +21,91 121,15

Ta thấy, quy mô và tốc độ tăng trưởng của nguồn VHĐ liên tục tăng qua các

năm: năm 2008 tăng 68.057 triệu đồng so với 2007 tương ứng tốc độ tăng trưởng là

25,29% , nguồn VHĐ tiếp tục tăng trong năm 2009 mặc dù tốc độ tăng thấp hơn,

chỉ 3,48% tương ứng với số tuyệt đối là tăng 11.748 triệu đồng. Cụ thể là:

VHĐ bằng VNĐ chiếm tỷ trọng chủ yếu trong tổng nguồn vốn huy động

(luôn trên 96%) và có tốc độ tăng trưởng cao. Mặc dù nền kinh tế đang chịu ảnh

hưởng của cuộc khủng hoảng tài chính toàn cầu nhưng VHĐ bằng VNĐ năm 2008

vẫn tăng 69.426 triệu đồng so với 2007, tốc độ tăng trưởng đạt 26,82%, năm 2009

tiếp tục tăng 9.693 triệu đồng so với 2008 với tốc độ tăng trưởng là 2,95%. Đây là

một dấu hiệu tốt đối với Ngân hàng vì VHĐ được càng nhiều thì khả năng cấp tín

SVTH: Lâm Thị Diệu Hiền

Trang

12

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

dụng càng tăng và vì vậy mà thu nhập cũng càng tăng. Sở dĩ VHĐ bằng VNĐ

chiếm tỷ trọng lớn và liên tục tăng qua các năm là do người Việt Nam vốn có thói

quen tiết kiệm bằng đồng nội tệ nên khả năng huy động nguồn vốn này trong dân cư

là rất lớn. Đồng thời, do kinh tế ngày càng phát triển nên không chỉ tiền gửi giao

dịch của doanh nghiệp ngày càng tăng mà thu nhập của người dân cũng ngày càng

được cải thiện, họ không chỉ đủ chi tiêu cho nhu cầu hiện tại mà còn cất trữ cho

tương lai và họ gửi tiền vào ngân hàng để vừa an toàn vừa được hưởng lãi.

So với VHĐ bằng VNĐ thì VHĐ bằng ngoại tệ chiếm tỷ trọng thấp hơn

nhiều, chỉ khoảng 3% trong tổng nguồn VHĐ của Ngân hàng. VHĐ từ nguồn này

giảm trong năm 2008 nhưng lại tăng mạnh trong năm 2009, cụ thể: trong năm 2007

tỷ trọng VHĐ bằng ngoại tệ chiếm 3,81% trong tổng nguồn VHĐ tương ứng

84.819 triệu đồng, năm 2008 khoản mục này giảm đáng kể cả về số tuyệt đối và số

tương đối, chỉ còn chiếm 2,66% trong tổng nguồn VHĐ tương ứng 10.249 triệu

đồng, giảm 12,48% so với năm 2007. Nhưng năm 2009 thì VHĐ từ nguồn này lại

tăng đáng kể, chiếm 3,13% trong tổng nguồn VHĐ, tương ứng 10.935 triệu đồng,

tăng 21,91% so với năm 2008.

VHĐ bằng ngoại tệ năm 2008 giảm chủ yếu là do chênh lệch giữa lãi suất tiền

gửi bằng ngoại tệ và lãi suất tiền gửi bằng VNĐ trong năm là khá lớn nên nếu có

ngoại tệ thì người dân lại có xu hướng đổi ngoại tệ sang nội tệ rồi gửi vào ngân

hàng để hưởng lãi cao hơn, bằng chứng là: 1 triệu USD nếu bán lấy tiền Việt vào

thời điểm 24/2/2008 sẽ được 15,850 tỉ đồng. Đem gửi vào ngân hàng kỳ hạn 1

tháng với lãi suất lúc đó là 14,2%/năm. Đến ngày đáo hạn (24/3/2008), tính cả gốc

và lãi người gửi được 16, 037 tỉ đồng, dùng số tiền này mua lại 1 triệu USD để bảo

toàn vốn, với tỉ giá ngày 24/3 là 15.850 đồng/USD thì người gửi lãi 187 triệu đồng.

Còn nếu đem 1 triệu USD gửi thẳng tiết kiệm kỳ hạn 1 tháng (lãi suất 4,5%/năm)

người gửi chỉ lãi 3.750 USD, tương đương 59,1 triệu đồng. Mặc khác, do khủng

hoảng kinh tế toàn cầu dẫn đến sự đình trệ sản xuất và hạn chế tiêu dùng ở những

nước vốn là thị trường xuất khẩu lớn của Việt Nam như Mỹ, Nhật Bản, EU , xuất

khẩu giảm làm cho thu ngoại tệ của các doanh nghiệp xuất khẩu giảm, kết quả là

lượng tiền gửi thanh toán bằng ngoại tệ vào ngân hàng cũng giảm.

Bước sang năm 2009, tỷ giá đồng ngoại tệ so với đồng nội tệ có xu hướng

tăng, đặc biệt là USD/VND, người dân lo đồng nội tệ mất giá nên có xu hướng đầu

tư an toàn như mua vàng, ngoại tệ,…để cất trữ làm tăng lượng tiền gửi bằng ngoại

tệ; đồng thời nền kinh tế cũng dần hồi phục, tăng trưởng trở lại, xuất khẩu tăng cũng

góp phần tăng lượng tiền gửi thanh toán bằng ngoại tệ.

Xu hướng này còn được thể hiện ở quý I/2010, VHĐ bằng ngoại tệ đạt

121,15% so với kế hoạch trong khi tổng VHĐ chỉ đạt 67,52% so với kế hoạch quý.

SVTH: Lâm Thị Diệu Hiền

Trang

13

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

Đó là tình hình HĐV phân chia theo loại tiền gửi. Nếu phân chia nguồn VHĐ

theo kỳ hạn thì tình hình HĐV của NHNo&PTNT Quy Nhơn lại được thể hiện như

sau:

Bảng 2.2:Nguồn VHĐ phân theo kỳ hạn của chi nhánh

ĐVT: triệu đồng

Chỉ tiêu

Năm 2007 Năm 2008 Năm 2009

Số tiền (%) Số tiền (%) Số tiền (%)

Tổng VHĐ 269.149 100 337.206 100 348.954 100

Tiền gửi

Có kỳ hạn

208.214 77,36 251.533 74,59 291.562 83,55

Tiền gửi không

kỳ hạn

60.935 22,64 85.673 25,41 57.392 16,45

( Nguồn: Báo cáo tình hình hoạt động kinh doanh của chi nhánh )

Biểu đồ 2.1: Nguồn VHĐ phân theo kỳ hạn qua các năm

0

50.000

100.000

150.000

200.000

250.000

300.000

Tiền gửi có kỳ hạn

Tiền gửi không kỳ hạn

2007

2008

2009

năm

tr.đ

Từ bảng số liệu và biểu đồ trên ta thấy VHĐ có kỳ hạn chiếm tỷ trọng lớn

trong tổng nguồn VHĐ. Tiền gửi kỳ hạn năm 2008 tăng 43.319 triệu đồng so với

năm 2007, đạt tốc độ tăng trưởng khá cao 20,81%, tuy nhiên vẫn thấp hơn tốc độ

tăng của tổng nguồn VHĐ là 4,48%; năm 2009 tiếp tục tăng thêm 40.029 triệu đồng

so với năm 2008, đạt tốc độ tăng trưởng là 15,91% cao hơn tốc độ tăng của tổng

nguồn VHĐ là 12,4%. Đây là một dấu hiệu khá tốt bởi vì khả năng huy động nguồn

vốn này là rất lớn do tiềm năng vốn trong dân rất lớn và phần lớn khách hàng gửi

tiền là nhằm mục tiêu an toàn và sinh lợi nên tiền gửi có kỳ hạn có mức độ ổn định

SVTH: Lâm Thị Diệu Hiền

Trang

14

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

khá cao, Ngân hàng ít phải chịu áp lực của việc gửi vào hay rút ra thường xuyên

như đối với tiền gửi không kỳ hạn nên chủ động hơn trong việc sử dụng vốn phục

vụ cho các hoạt động kinh doanh của mình.

So với tiền gửi có kỳ hạn thì tiền gửi không kỳ hạn chiếm tỷ trọng thấp hơn

trong tổng VHĐ. Tiền gửi không kỳ hạn năm 2008 tăng khá mạnh so với năm 2007

với tốc độ tăng 40,60% tương ứng số tuyệt đối là tăng 24.738 triệu đồng cao hơn

tốc độ tăng của tổng nguồn VHĐ là 15,31%; nhưng lại giảm trong năm 2009, tốc độ

giảm đáng kể là 33,01% tương ứng số tuyệt đối là giảm đi 28.281 tiệu đồng so năm

2008.

Tiền gửi có kỳ hạn tăng mạnh và chiếm tỷ trọng lớn trong tổng VHĐ của

Ngân hàng cũng là điều dễ hiểu, bởi lẽ lãi suất tiền gửi có kỳ hạn cao hơn nhiều so

với lãi suất tiền gửi không kỳ hạn vì như chúng ta đã biết khi gửi tiền có kỳ hạn là

khách hàng đang nhắm tới mục tiêu an toàn và sinh lợi nên khách hàng thường để

tiền trong ngân hàng hết kỳ hạn để hưởng lãi, trong khi khách hàng gửi tiền không

kỳ hạn là nhằm mục đích hưởng các dịch vụ thanh toán của Ngân hàng nên Ngân

hàng luôn phải chịu áp lực của việc gửi tiền vào, rút tiền ra liên tục nên sẽ không

chủ động trong việc sử dụng vốn, do đó mà lãi suất tiền gửi không kỳ hạn tất phải

thấp hơn. Mặt khác, việc huy động tiền gửi có kỳ hạn được thực hiện rộng rãi trong

tất cả các tầng lớp dân cư nên việc huy động tương đối thuận lợi. Còn tiền gửi

không kỳ hạn chủ yếu huy động thông qua tài khoản tiền gửi thanh toán của khách

hàng nên số dư cũng bị hạn chế.

Trong những năm qua, mặc dù tình hình kinh tế - xã hội có nhiều biến động

xấu nhưng việc HĐV của NHNo&PTNT vẫn liên tục tăng trưởng với tốc độ tăng

khá cao như vậy là nhờ các nguyên nhân chủ yếu sau:

- NHNo&PTNT là một trong các NHTM Nhà nước lớn nhất Việt Nam, ra

đời và hoạt động có hiệu quả hơn 20 năm nên đã tạo được uy tín đối với khách

hàng, có sức cạnh tranh so với các NHTM ngoài quốc doanh khác trên cùng địa

bàn.

- Tình hình kinh tế - xã hội ở địa phương ngày một tăng trưởng, đời sống

người dân không ngừng được cải thiện, thu nhập không chỉ đủ phục vụ cho cuộc

sống hiện tại mà còn có thể tiết kiệm, đồng thời nhận thức của các tầng lớp dân cư

có sự chuyển biến tích cực, người dân đã xác định rõ gửi tiền vào ngân hàng là một

hình thức đầu tư tín dụng vừa sinh lợi lại ít rủi ro.

- Ngân hàng đã có những chính sách huy động tốt như duy trì chính sách lãi

suất cạnh tranh với các NHTM khác; tăng cường công tác quảng cáo, tuyên truyên

mạnh mẽ các hình thức HĐV, nhất là các thể thức tiết kiệm bốc thăm trúng thưởng,

ưu đãi thỏa đáng đối với khách hàng gửi tiền (tiết kiệm “3 chữ A”, gửi tiết kiệm

trúng nhà, trúng ôtô…).

SVTH: Lâm Thị Diệu Hiền

Trang

15

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

- Trình độ công nghệ áp dụng trong công tác HĐV nói riêng và trong hoạt

động Ngân hàng nói chung đạt mức trung bình khá so với các NHTM trên địa bàn,

do vậy mà đã giảm được thời gian giao dịch và thời gian chờ đợi của khách hàng.

- Thực hiện chăm sóc khách hàng trên toàn hệ thống, xây dựng mối quan hệ

tốt với khách hàng thông qua việc đổi mới phong cách giao tiếp, có thái độ phục vụ

tận tình, chu đáo, …tạo tâm lý thoải mái cho khách hàng khi đến Ngân hàng.

- Ngoài ra, Ngân hàng còn tham gia các chương trình hỗ trợ cộng đồng, xóa

đói giảm nghèo, triển khai công tác chăm sóc khách hàng trong toàn hệ thống như:

bên cạnh việc huy động tiền gửi tiết kiệm theo thể thức truyền thống gồm tiết kiệm

không kỳ hạn và tiết kiệm có kỳ hạn, từ năm 2005 NHNo&PTNT Quy Nhơn còn áp

dụng thêm hai loại tiết kiệm mới là tiết kiệm gửi góp và tiết kiệm hưởng lãi bậc

thang, nhờ đó đã thu hút ngày càng nhiều cá nhân có tiền nhàn rỗi gửi vào Ngân

hàng.

2.2. Sử dụng vốn:

NHTM là một doanh nghiệp kinh doanh tiền tệ do đó hàng hóa chính của

ngân hàng là tiền và các dịch vụ liên quan đến tiền. Sử dụng vốn là việc ngân hàng

sử dụng nguồn VHĐ được để cho vay, đầu tư chứng khoán, đầu tư vào các đơn vị

khác và một phần nhỏ để đầu tư vào tài sản cố định như nhà của, trang thiết bị, …

Trong bảng cân đối tài sản của ngân hàng thì nghiệp vụ sử dụng vốn được phản ánh

bên phần tài sản Có, nên sử dụng vốn còn được gọi là nghiệp vụ tài sản Có. Nghiệp

vụ sử dụng vốn ở các NHTM nói chung bao gồm các hoạt động chủ yếu sau:

- Hoạt động tín dụng: đây là loại tài sản chiếm tỷ trọng lớn nhất, tạo ra lợi

nhuận lớn nhất và chủ yếu cho các NHTM. Hoạt động tín dụng bao gồm các hoạt

động cho vay, cho thuê tài chính, chiết khấu, bảo lãnh,… theo các thời hạn khác

nhau từ ngắn, trung đến dài hạn.

- Hoạt động ngân quỹ: bao gồm việc dữ trữ tiền mặt trong két và tiền gửi tại

các TCTD khác để đảm bảo khả năng thanh toán nhanh và kịp thời bằng tiền mặt

cũng như khả năng dữ trữ của ngân hàng. Đây là hoạt động ít tạo ra lợi nhuận nhất

nên ngân hàng cố gắng chỉ duy trì một tỷ lệ vừa đủ.

- Hoạt động đầu tư chứng khoán: ngân hàng nắm giữ các loại chứng khoán

của Chính phủ, của các ngân hàng khác, của công ty tài chính hoặc của các công ty

khác,… nhằm mục tiêu thanh khoản và đa dạng hóa tài sản. Những chứng khoán

sinh lời càng cao thì tính thanh khoản càng thấp, nhưng tính sinh lời của hoạt động

đầu tư chứng khoán thường cao hơn hoạt động ngân quỹ.

- Ngoài ra, nghiệp vụ sử dụng vốn còn bao gồm các hoạt động khác như ủy

thác, hùn vốn liên doanh, liên kết với các tổ chức khác, mua sắm tài sản cố định,

máy móc, trang thiết bị,…

Đối với NHNo&PTNT Quy Nhơn thì hoạt động sử dụng vốn được khái quát:

Bảng 2. 3: Tình hình chung về sử dụng vốn của chi nhánh qua các năm

SVTH: Lâm Thị Diệu Hiền

Trang

16

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

ĐVT: triệu đồng

Chỉ tiêu

Năm 2007 Năm 2008 Năm 2009

Số tiền (%) Số tiền (%) Số tiền (%)

Tổng dư nợ 330.900 100 305.597 100 332.656 100

Hoạt động tín dụng 284.647 86,02 235.195 76,96 282.942 87,42

Các hoạt động khác 46.253 13,98 70.402 23,04 49.714 12,58

( Nguồn:Phòng tín dụng NHNo&PTNT Quy Nhơn )

Biểu đồ 2.2 : Tình hình sử dụng vốn của chi nhánh qua các năm

0

50.000

100.000

150.000

200.000

250.000

300.000

Hoạt động tín dụng

Các hoạt động khác

2007

2008

2009

tr.đ

năm

Qua bảng và biểu đồ trên ta thấy như các NHTM khác, hoạt động tín dụng

cũng là hoạt động chủ yếu, chiếm tỷ trọng lớn nhất trong cơ cấu sử dụng vốn của

NHNo&PTNT Quy Nhơn, thể hiện: năm 2007 hoạt động tín dụng chiếm 86.02%

trong tổng dư nợ của chi nhánh tương đương với 284.647 triệu đồng, năm 2008 tuy

có giảm xuống 9,6% nhưng vẫn chiếm tỷ trọng chủ yếu là 76,96% và năm 2009

tăng lên chiếm đến 91,19% trong tổng dư nợ. Các hoạt động khác chiếm tỷ trọng

nhỏ hơn 13,98% năm 2007, tăng lên 23,04% năm 2008 và lại giảm xuống chỉ còn

12,58% năm 2009.

Sau đây, ta phân tích cụ thể hơn hoạt động sử dụng vốn của chi nhánh:

2.2.1. Hoạt động tín dụng:

Tín dụng ngân hàng ( gọi tắt là tín dụng ) là quan hệ chuyển nhượng quyền sử

dụng vốn từ ngân hàng cho khách hàng trong một thời hạn nhất định với một khoản

chi phí nhất định. Tín dụng có thể phân chia thành nhiều loại khác nhau tùy theo

những tiêu thức phân loại khác nhau. Sau đây em xin trình bày hai tiêu thức phân

loại chủ yếu của NHNo&PTNT Quy Nhơn là căn cứ vào thời hạn tín dụng và mục

đích sử dụng vốn:

2.2.1.1. Tình hình tín dụng theo thời hạn:

Căn cứ vào thời hạn tín dụng thì có thể phân chia thành các loại sau:

SVTH: Lâm Thị Diệu Hiền

Trang

17

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

- Cho vay ngắn hạn: có thời hạn dưới 1 năm, thường nhằm mục đích tài trợ

cho việc đầu tư vào tài sản lưu động.

- Cho vay trung hạn: có thời hạn từ 1 đến 5 năm, thường nhằm mục đích tài

trợ cho việc đầu tư vào tài sản cố định.

- Cho vay dài hạn: có thời hạn trên 5 năm, thường nhằm mục đích tài trợ cho

việc đầu tư vào các dự án đầu tư.

Cụ thể:

Bảng 2.4: Tình hình tín dụng theo thời hạn vay

ĐVT: triệu đồng

Chỉ tiêu

Năm 2007 Năm 2008 Năm 2009

Số tiền % Số tiền % Số tiền %

Doanh số cho vay 201.100 100 265.624 100 286.611 100

Ngắn hạn 103.208 51,32 135.093 55,00 173.890 60,67

Trung hạn 95.342 47,41 123.162 42,00 110.000 38,38

Dài hạn 2.550 1,27 7.369 3,00 2.721 0,95

Dư nợ cho vay 330.900 100 305.597 100 332.656 100

Ngắn hạn 214.349 64,78 181.262 59,31 222.327 66,83

Trung hạn 111.821 33,79 105.425 34,50 106.284 31,95

Dài hạn 4.730 1,43 18.910 6,19 4.045 1,22

( Nguồn: Báo cáo kết quả hoạt động kinh doanh của chi nhánh )

Tình hình biến động các khoản mục:

ĐVT: triệu đồng

Chỉ tiêu

2008/2007 2009/2008

+ ( - ) % + ( - ) %

Doanh số cho vay +64.524 +22,14 +20.987 +7,90

Ngắn hạn +31.885 +30,89 +38.797 +28,72

Trung hạn +27.820 +29,18 -13.162 -10,69

Dài hạn +4.819 +188,98 -4.648 -63,08

Dư nợ cho vay -25.303 -7,65 +27.059 +8,85

Ngắn hạn -33.087 -15,44 +41.065 +22,66

Trung hạn -6.396 -5,72 +859 +0,81

Dài hạn +14.180 +299,79 -14.865 -78,61

Từ bảng số liệu trên và các biểu đồ bên dưới ta thấy:

Đối với doanh số cho vay: đây là chỉ tiêu thể hiện tổng số tiền cho vay

trong một thời kỳ nhất định ( ngày, tháng, quý hoặc năm ).

SVTH: Lâm Thị Diệu Hiền

Trang

18

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

Biểu đồ 2.3: Tình hình doanh số cho vay theo thời hạn vay:

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

Ngắn hạn

Trung hạn

Dài hạn

năm

2007

2008

2009

tr.đ

DSCV của chi nhánh không ngừng gia tăng qua các năm trong đó cho vay

ngắn hạn luôn chiếm tỷ trọng lớn nhất . Cụ thể:

DSCV năm 2008 tăng đáng kể so với năm 2007, trong đó cho vay dài hạn

tăng mạnh nhất, đạt tốc độ tăng 188,98% tương ứng tăng 4.819 triệu đồng cao hơn

tốc độ tăng DSCV đến 166,84 %; tiếp đến là cho vay ngắn hạn tăng 31.885 triệu

đồng tương đương với tốc độ tăng 30,89% nhưng vẫn thấp hơn tốc độ tăng tổng

DSCV 1,19%. Cho vay trung hạn có tốc độ tăng thấp nhất nhưng cũng đáng kể,

tăng 29,18% tương ứng là tăng 27.820 triệu đồng, thấp hơn tốc độ tăng tổng DSCV

là 2,91%.

Năm 2009 doanh số cho vay của chi nhánh tiếp tục tăng tuy tốc độ tăng thấp

hơn, chỉ tăng 7,9% so với năm 2008, thấp hơn tốc độ tăng năm trước đến 24,18%.

Trong đó cho vay ngắn hạn có tốc độ tăng trưởng cao nhất 28,72%, cao hơn tốc độ

tăng tổng DSCV là 20,82 % nhưng vẫn thấp hơn tốc độ tăng năm trước là 2,18%.

Còn cho vay dài hạn lúc này lại giảm mạnh từ chỗ chiếm tỷ trọng 3% trong tổng

DSCV năm 2008 xuống chỉ còn 0,95% trong tổng DSCV năm 2009, giảm đến

63,08% tương đương với 4.648 triệu đồng. Cho vay trung hạn cũng giảm đáng

kể,giảm 13.162 triệu đồng tương ứng tốc độ giảm 10,69% so với năm 2008.

Trong những tháng đầu năm 2010 (Quý I), cơ cấu DSCV vẫn chủ yếu thiên về

cho vay ngắn hạn với tỷ trọng 68,33% tương ứng 48.822 triệu đồng trong tổng

DSCV là 71.534 triệu đồng, tiếp đến là cho vay trung hạn với tỷ trọng 28,66%

tương ứng 20.504 triệu đồng và chiếm tỷ trọng nhỏ nhất vẫn là cho vay dài hạn

3,09% tương ứng 2.208 triệu đồng.

SVTH: Lâm Thị Diệu Hiền

Trang

19

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

Như vậy, DSCV của chi nhánh nhìn chung tăng qua các năm, đặc biệt là cho

vay ngắn hạn. Điều này là do: tổng VHĐ của Ngân hàng ngày càng tăng nên khả

năng đáp ứng nhu cầu vay của khách hàng cũng ngày càng tăng. Mặt khác,

NHNo&PTNT là ngân hàng chuyên doanh trong các lĩnh vực nông, lâm, ngư, diêm

nghiệp trong khi đó có một bộ phận đáng kể khách hàng trên địa bàn hoạt động

trong các lĩnh vực này và đang từng bước phát triển hoạt động kinh danh của mình

nên cũng góp phần làm gia tăng DSCV của Ngân hàng.

Đối với dư nợ cho vay: đây là chỉ tiêu phản ánh số tiền mà ngân hàng hiện

đang cho vay tính đến một thời điểm nhất định.

Biểu đồ 2.4 : Tình hình dư nợ cho vay theo thời hạn vay

0

50.000

100.000

150.000

200.000

250.000

Ngắn hạn

Trung hạn

Dài hạn

2007

2008

2009

năm

tr.đ

Trong cơ cấu DNCV, cho vay ngắn hạn vẫn chiếm tỷ trọng lớn nhất và cho

vay dài hạn vẫn chiếm tỷ trọng nhỏ nhất. Tình hình biến động của DNCV cụ thể

như sau:

Năm 2008 do những khó khăn chung của nền kinh tế làm cho tình hình kinh

tế - xã hội trên địa bàn tăng trưởng thấp và những khó khăn của Ngân hàng là không

thể tránh khỏi, nên DNCV năm 2008 giảm 7,65% so với năm 2007 tương đương với

giảm 25.303 triệu đồng trong đó cho vay ngắn hạn giảm mạnh nhất, tới 15,44%

tương đương với giảm 33.087 triệu đồng cao hơn tốc độ giảm tổng DNCV

7,79%.Cho vay trung hạn cũng giảm đáng kể 5,72% tương ứng với số tuyệt đối là

giảm 6.396 triệu đồng nhưng tháp hơn tốc độ giảm tổng DNCV 1,93%. Tuy nhiên,

trong năm này cho vay dài hạn lại tăng mạnh với tốc độ tăng 299,79% tương đương

14.180 triệu đồng.

Sang năm 2009 nhờ các biện pháp kịp thời của Chính phủ trong việc kiềm

chế lạm pháp, ổn định tình hình kinh tế - xã hội nên hoạt động tín dụng của chi

nhánh có xu hướng gia tăng trở lại, cụ thể là tăng 8,85% so với năm 2008 tương ứng

tăng 27.059 triệu đồng. Cho vay ngắn hạn tăng mạnh nhất 22,66% tương ứng

SVTH: Lâm Thị Diệu Hiền

Trang

20

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

41.065 triệu đồng; tiếp đến là cho vay trung hạn tăng 0,81% tương đương 859 triệu

đồng còn cho vay dài hạn lại giảm mạnh tới 78,61% tương ứng với giảm 14.865

triệu đồng.

Qua những phân tích ở trên ta thấy cho vay ngắn hạn luôn chiếm tỷ trọng lớn

nhất trong cả cơ cấu DSCV lẫn DNCV. Nguyên nhân có thể được giải thích như

sau:

- Thứ nhất, xuất phát từ nhu cầu vay của khách hàng, đó là chủ yếu vay ngắn

hạn nhằm đáp ứng nhu cầu thanh khoản hoặc tài trợ cho các doanh nghiệp tạm thời

thiếu vốn trong thời gian ngắn. Đặc biệt khi mục tiêu hoạt động của Ngân hàng

NHNo&PTNT Quy Nhơn là nhằm tài trợ vốn cho các hoạt động sản xuất nông

nghiệp và phát triển nông thôn nên một bộ phận lớn khách hàng của Ngân hàng là

các hộ sản xuất nhỏ lẻ chuyên sản xuất kinh doanh trong lĩnh vực nông, lâm, ngư,

diêm nghiệp mang tính thời vụ cao, chu kì sản xuất kinh doanh ngắn nên nhu cầu

vay vốn ngắn hạn cao hơn nhu cầu vay vốn trung, dài hạn.

- Thứ hai, các dự án vay trung và dài hạn có đặc điểm là thời gian dài nên

Ngân hàng sẽ khó khăn hơn trong việc theo dõi, giám sát việc sử dụng vốn vay của

khách hàng để đảm bảo khả năng thu hồi nợ nên các dự án vay trung và dài hạn đòi

hỏi nhiều điều kiện ràng buộc, thủ tục vay vốn phức tạp hơn. Điều này cũng góp

phần hạn chế tỷ trọng tín dụng trung và dài hạn.

Chất lượng tín dụng:

Hoạt động của các NHTM nói chung và NHNo&PTNT Quy Nhơn nói riêng

luôn hướng tới mục tiêu cuối cùng là lợi nhuận. Phần lớn lợi nhuận mà ngân hàng

có được là từ hoạt động tín dụng mà chủ yếu là từ hoạt động cho vay. Đây là hoạt

động đem lại thu nhập lớn nhất cho ngân hàng nhưng cũng đồng thời là hoạt động

tiềm ẩn nhiều rủi ro nhất. Rủi ro xảy ra khi kinh tế khủng hoảng hoặc vì những điều

kiện khách quan hay chủ quan nào đó mà khách hàng không thanh toán đầy đủ,

đúng hạn gốc và/hoặc lãi các khoản vay do ngân hàng cấp khiến thu nhập của ngân

hàng bị giảm sút.

Để thuận lợi cho công tác trích lập dự phòng cho những tổn thất có thể xảy

ra, các NHTM tiến hành phân loại nợ. Hiện nay việc phân loại nợ, trích lập và sử

dụng dự phòng lý rủi ro tín dụng trong hoạt động của ngân hàng NHNo&PTNT

thành phố Quy Nhơn được thực hiện theo Quyết định 636/QĐ-HĐQT-XLRR ban

hành ngày 22 tháng 6 năm 2007 của Hội đồng quản trị NHNo&PTNT Việt Nam,

bao gồm 5 nhóm sau:

- Nhóm 1: Nợ đủ tiêu chuẩn, gồm các khoản nợ trong hạn và được đánh giá

là có khả năng thu hồi đầy đủ cả gốc và lãi đúng thời hạn; hoặc quá hạn dưới 10

ngày và được ngân hàng đánh giá là có khả năng thu hồi đầy đủ cả gốc và lãi đúng

thời hạn.

SVTH: Lâm Thị Diệu Hiền

Trang

21

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

- Nhóm 2: Nợ cần chú ý, gồm các khoản nợ quá hạn từ 10 đến 90 ngày hoặc

các khoản nợ điều chỉnh kì hạn trả nợ lần đầu.

- Nhóm 3: Nợ dưới tiêu chuẩn, gồm các khoản nợ quá hạn từ 91 đến 180

ngày; các khoản nợ cơ cấu lại thời gian trả nợ lần đầu; các khoản nợ được miễn

hoặc giảm lãi cho khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng tín

dụng;….

- Nhóm 4: Nợ nghi ngờ, gồm các khoản nợ quá hạn từ 181 đến 360 ngày; các

khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 90 ngày theo thời hạn đã

cơ cấu lại lần đầu; hoặc các khoản nợ cơ cấu lại thời gian trả nợ lần hai;

- Nhóm 5: Nợ có khả năng mất vốn, gồm các khoản nợ quá hạn trên 360

ngày; các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn 90 ngày trở lên theo

thời hạn trả nợ cơ cấu lại lần đầu; các khoản nợ khoanh chờ Chính phủ xử lý; các

khoản nợ cơ cấu lại thời hạn trả nợ lần hai quá hạn theo thời hạn trả nợ được cơ cấu

lại lần hai; hoặc các khoản nợ cơ cấu lại thời hạn trả nợ lần ba trở lên, kể cả chưa bị

quá hạn hay đã quá hạn.

Trong đó, nợ xấu là các khoản nợ thuộc các nhóm 3, 4, 5.

Sau đây ta tiến hành phân tích chất lượng tín dụng của NHNo&PTNT Quy

Nhơn thông qua bảng số liệu sau:

Bảng 2.5: Tình hình chung về chất lượng tín dụng của chi nhánh

ĐVT: triệu đồng

Chỉ tiêu

Năm 2007 Năm 2008 Năm 2009

Số tiền % Số tiền % Số tiền %

DNCV 330.900 100 305.597 100 332.656 100

Nhóm I 244.661 73,94 224.067 73,32 270.524 81,32

Nhóm II 83.658 25,28 77.763 25,45 59.351 17,84

Nhóm III 1916 0,58 2.486 0,81 1.290 0,39

Nhóm IV 205 0,06 674 0,22 968 0,29

Nhóm V 460 0,14 607 0,20 523 0,16

Nợ xấu 2.581 0,78 3.767 1,23 2.781 0,84

(Nguồn: Phòng tín dụng NHNo&PTNT Quy Nhơn)

Tình hình biến động các khoản mục:

ĐVT: triệu đồng

Chỉ tiêu

2008/2007 2009/2008

+ ( - ) ( % ) + ( - ) ( % )

DNCV -25.303 -7,65 +27.059 +8,85

Nhóm I -20.594 -8,42 +46.457 +20,73

Nhóm II -5.895 -7,05 -18.412 -23,68

Nhóm III +570 +29,75 -1.196 -48,11

Nhóm IV +469 +228,78 +294 +43,62

Nhóm V +147 +31,96 -84 -13,84

Tổng Nợ xấu +1.186 +45,95 -986 -26,17

SVTH: Lâm Thị Diệu Hiền

Trang

22

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

Tỷ lệ nợ xấu (%) +0,45 -0,39

Nhìn vào bảng 2.5 ta thấy chất lượng tín dụng của NHNo&PTNT Quy Nhơn

là cũng khá tốt. Phần lớn nợ của Ngân hàng là nợ đủ tiêu chuẩn, năm 2007 tỷ lệ nợ

đủ tiêu chuẩn chiếm 73,94% trong tổng dư nợ, năm 2008 tỷ lệ này là 73,32% và

năm 2009 là 81,32%. Đây là dấu hiệu tốt chứng tỏ quy trình tín dụng của Ngân

hàng được áp dụng khá chặt chẽ, công tác thẩm định được thực hiện nghiêm túc,

các khoản cho vay đều có tài sản đảm bảo với mức cho vay tối đa là 70% giá trị tài

sản đảm bảo, đồng thời các cán bộ tín dụng của Ngân hàng đã thực hiện việc kiểm

tra trong và sau khi cho vay, theo dõi sát sao thời hạn trả nợ của các khoản vay để

kịp thời có các biện pháp đôn đốc khách hàng trả nợ. Nhờ vậy mà chất lượng tín

dụng của Ngân hàng là tương đối cao.

Tỷ lệ nợ xấu chiếm tỷ trọng nhỏ trong tổng dư nợ (dưới 2% so với tổng dư

nợ), cụ thể là trong năm 2007 tỷ trọng nợ xấu chỉ chiếm 0,78% trong tổng dư nợ

tương ứng 2.581 triệu đồng, sang năm 2008 tỷ lệ nợ xấu tăng cả về số tuyệt đối và

số tương đối, chiếm 1,23% trong tổng DNCV tương ứng 3.767 triệu đồng, tăng

0,45% so với năm 2007. Nhưng đến năm 2009 thì tỷ lệ nợ xấu lại giảm xuống, chỉ

còn chiếm 0,84% trong tổng DNCV, tương ứng 2.781 triệu đồng, giảm 0,39% so

với năm 2008, trong đó nợ nhóm 5 giảm đáng kể 13,84%.

Sở dĩ tỷ lệ nợ xấu tăng cao trong năm 2008, đặc biệt là nợ nhóm 4 tăng 469

triệu đồng so với 2007, tốc độ tăng là 228,78 % và nợ nhóm 5 cũng tăng đáng kể

31,96%, tương ứng tăng 147 triệu đồng. Nguyên nhân là do trong năm 2008 cuộc

khủng hoảng tài chính toàn cầu, khởi đầu từ Mỹ dẫn đến một số nền kinh tế lớn suy

thoái, kinh tế thế giới suy giảm, ngay từ đầu năm giá dầu thô và giá nhiều loại

nguyên liệu, hàng hoá khác trên thị trường thế giới tăng mạnh (đặc biệt là những

tháng giữa năm) kéo theo sự tăng giá ở mức cao của hầu hết các mặt hàng trong

nước, lạm phát xảy ra tại nhiều nước trên thế giới, có thời điểm lạm phát của Việt

Nam lên đến trên 22% do đó để kiềm chế lạm phát, ngăn chặn đà suy thoái kinh tế,

Chính phủ đã thực hiện các biện pháp thắt chặt tiền tệ NHNN điều chỉnh tăng lãi

suất cơ bản để thu hút bớt lượng tiền mặt trong dân chúng khiến lãi suất cho vay

tăng cao, vì vậy khả năng hoàn trả tiền vay của các con nợ bị giảm sút, việc thu hồi

nợ của Ngân hàng gặp nhiều khó khăn. Không những thế năm 2008 là năm tình

hình thời tiết không mấy thuận lợi, nạn thiên tai, dịch đối với cây trồng, vật nuôi

bệnh (như bão, lũ, dịch lợn tai xanh, cúm gà, long mồm lở móng ở trâu bò,…) xảy

ra liên tiếp trên địa bàn gây ảnh hưởng lớn đến sản xuất và đời sống dân cư, đẩy

nhiều doanh nghiệp đầu tư, sản xuất trong trên địa bàn vào khó khăn, dẫn đến công

tác thu nợ của Ngân hàng cũng bị ảnh hưởng xấu.

Sang năm 2009, để chống suy giảm kinh tế và duy trì tốc độ tăng trưởng kinh

tế hợp lý, bền vững đồng thời chủ động kiềm chế lạm phát tăng cao trở lại, Chính

SVTH: Lâm Thị Diệu Hiền

Trang

23

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

phủ đã tiến hành kịp thời các biện pháp như thực kiểm soát chặt chẽ, nâng cao hiệu

quả các khoản chi tiêu công và thực hành tiết kiệm trong sản xuất cũng như tiêu

dùng để kiềm chế lạm phát, giảm bớt giá cả các mặt hàng thiết yếu nhằm thúc đẩy

tiêu dùng tạo điều kiện cho các doanh nghiệp mở rộng sản xuất kinh doanh; đồng

thời Chính phủ cũng thực hiện gói kích cầu thông qua hỗ trợ lãi suất để tạo điều

kiện cho các doanh nghiệp vay vốn đầu tư sản xuất. Nhờ vậy mà các doanh nghiệp

trên địa bàn hoạt động hiệu quả trở lại, sản xuất kinh doanh bước đầu có lãi nên

Ngân hàng thu nợ thuận lợi hơn, góp phần giảm nợ xấu.

2.2.1.2. Tình hình tín dụng theo mục đích sử dụng:

Căn cứ vào mục đích của tín dụng thì tín dụng NHNo&PTNT có thể phân

chia thành các loại sau:

- Tín dụng đầu tư, sản xuất.

- Tín dụng xuất khẩu.

- Tín dụng tiêu dùng.

Cụ thể :

Bảng 2.6: Tình hình tín dụng theo mục đích sử dụng vốn

ĐVT: triệu đồng

Chỉ tiêu

Năm 2007 Năm 2008 Năm 2009

Số tiền (%) Số tiền (%) Số tiền (%)

Dư nợ 284.647 100 235.195 100 282.942 100

Tín dụng đầu

tư, sản xuất

130.150 45,72 120.085 51,06 130.006 45,95

Tín dụng

xuất khẩu

98.800 34,71 67.110 28,53 81.813 28,92

Tín dụng

tiêu dùng

55.697 19,57 48.000 20,41 71.123 25,14

( Nguồn: Phòng tín dụng NHNo&PTNT Quy Nhơn )

Biểu đồ 2.5: Tình hình dư nợ tín dụng theo mục đích sử dụng vốn

SVTH: Lâm Thị Diệu Hiền

Trang

24

Báo cáo thực tập tổng hợp GVHD: Trịnh Thị Thúy

Hồng

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

Tín dụng đầu tư, sản xuất

Tín dụng xuất khẩu

Tín dụng tiêu dùng

2009

2008

2007

năm

tr.đ

a. Tín dụng đầu tư, sản xuất:

Trong cơ cấu tín dụng NHNo&PTNT Quy Nhơn thì tín dụng đầu tư, sản xuất

luôn chiếm tỷ trọng lớn nhất qua các năm. Đây là khoản tín dụng nhằm mục đích hỗ

trợ, bổ sung để đảm bảo nhu cầu vốn cho các hoạt động đầu tư, sản xuất kinh doanh

của các chủ thể kinh tế.

Bảng 2.7 : Tình hình tín dụng đầu tư, sản xuất

ĐVT: triệu đồng

Chỉ tiêu

Số tiền 2008/2007 2009/2008

2007 2008 2009 + ( - ) ( % ) + ( - ) ( % )

DSCV 79.552 97.889 112.011 +18.337 +23,05 +14.122 +14,43

DSTN 61.438 107.954 102.090 +46.516 +75,71 -5.864 -5,43

( Nguồn: Phòng tín dụng NHNo&PTNT Quy Nhơn )

Doanh số cho vay:

Ta thấy như xu thế chung về DSCV của chi nhánh, DSCV đầu tư sản suất

cũng liên tục tăng qua các năm, cụ thể: năm 2008 là 97.889 triệu đồng, tăng 18.337

triệu đồng so với năm 2007, tốc độ tăng trưởng là 23,05%, năm 2009 tiếp tục tăng

14.122 triệu đồng tương ứng với tăng 14,43 %, nhưng thấp hơn tốc độ tăng năm

trước 8,62%. Đây là xu thế rất tốt, bởi lẽ hoạt động tín dụng là hoạt động quan

trọng, mang lại phần lớn thu nhập cho NHNo&PTNT Quy Nhơn, đặc biệt khi mà

tín dụng đầu tư sản xuất lại chiếm tỷ trọng lớn nhất trong cơ cấu tín dụng của chi

nhánh. Doanh số cho vay liên tục tăng đồng nghĩa với việc lợi nhuận của Ngân

hàng từ hoạt động này cũng không ngừng tăng trưởng.

Doanh số thu nợ: là chỉ tiêu phản ánh tổng các khoản thu nợ phát sinh

trong kỳ ( ngày, tháng, quý hoặc năm).

SVTH: Lâm Thị Diệu Hiền

Trang

25