Khủng hoảng nợ công và những tác động đến tình hình tài chính tiền tệ

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (714.21 KB, 52 trang )

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

CAO HỌC K20 - LỚP ĐÊM 7

------o0o------

Khủng hoảng nợ cơng và những tác động

đến tình hình tài chính tiền tệ

Giáo viên hướng dẫn:

TS. Diệp Gia Luật

Nhóm thực hiện: Nhóm 9

Họ và tên

Ngày sinh

Ngành

1. Đồn Kim Chi

04/07/1987

Thương mại

2. Đinh Ngọc Hiếu

07/04/1985

Thương mại

3. Lê Đắc Cơng Hiệu_ Nhóm trưởng

19/11/1983

Kinh tế phát triển

4. Lê Hoàng Thiên Hương

22/06/1983

Thương mại

5. Tạ Thị Lan Hương

28/02/1987

Thương mại

6. Trần Thị Loan

17/02/1987

Thương mại

7. Nguyễn Thị Thanh Phương

26/04/1987

Thương mại

8. Chung Thụy Bảo Quỳnh

07/11/1988

Thương mại

9. Nguyễn Thị Phương Thảo

21/01/1987

Thương mại

10. Trần Thị Thúy

12/01/1986

Thương mại

11. Nguyễn Phú Kỳ Trân

20/07/1987

Thương mại

- Tháng 03 năm 2011 1

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

NHẬN XÉT CỦA THẦY GIÁO

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

2

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

MỤC LỤC

LỜI MỞ ĐẦU............................................................................................................5

PHẦN 1

: NỢ CƠNG VÀ KHỦNG HOẢNG NỢ CƠNG.....................................................6

1.1. Nợ cơng........................................................................................................6

1.1.1. Định nghĩa ........................................................................................6

1.1.2. Phân loại nợ cơng..............................................................................6

1.1.3. Chỉ tiêu xác định tình trạng nợ cơng và ngưỡng an tồn nợ cơng......7

1.2. Khủng hoảng nợ công..................................................................................9

1.2.1. Thế nào là khủng hoảng nợ công?.....................................................9

1.2.2. Nguyên nhân chủ yếu gây ra tình trạng khủng hoảng nợ công..........9

1.3. Tác động của khủng hoảng nợ công đến tài chính tiền tệ...........................10

PHẦN 2: KHỦNG HOẢNG NỢ CƠNG VÀ TÁC ĐỘNG CỦA NĨ ĐẾN TÌNH

HÌNH TCTT Ở 2 NƯỚC ĐIỂN HÌNH LÀ HY LẠP VÀ IRELAND..................12

2.1. Khủng hoảng nợ cơng Hy Lạp và tác động đến tình hình TCTT................12

2.1.1. Thực trạng khủng hoảng nợ công Hy Lạp.......................................12

2.1.1.1. Tỷ lệ nợ cơng trên GDP.......................................................12

2.1.1.2. Nợ nước ngồi của quốc gia so với GDP của Hy Lạp.........13

2.1.1.3. Tỷ trọng nợ công của Hy Lạp theo kỳ hạn............................13

2.1.1.4. Tình trạng thâm hụt ngân sách.............................................14

2.1.2. Nguyên nhân gây ra khủng hoảng nợ công.....................................14

2.1.3. Tác động của nợ cơng đến tình hình tài chính tiền tệ......................16

2.1.3.1. Giá trái phiếu giảm và lãi suất tăng.....................................16

2.1.3.2. Cắt giảm chi tiêu..................................................................17

2.1.3.3. Đầu tư trực tiếp FDI............................................................17

2.1.3.4. Xếp hạng tín dụng................................................................18

2.1.3.5. Tốc độ tăng trưởng GDP giảm.............................................19

2.1.3.6. Thất nghiệp gia tăng............................................................20

2.1.3.7. Lạm phát tăng......................................................................21

2.2. Khủng hoảng nợ công Ireland và tác động đến tình hình TCTT.................21

2.2.1. Thực trạng khủng hoảng nợ công Ireland........................................21

3

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

2.2.1.1. Tỷ lệ nợ cơng trên GDP.......................................................21

2.2.1.2. Nợ nước ngoài của quốc gia so với GDP của Ireland.........22

2.2.1.3. Tình trạng thâm hụt ngân sách.............................................22

2.2.2. Nguyên nhân gây ra khủng hoảng nợ công.....................................23

2.2.3. Tác động của nợ cơng đến tình hình tài chính tiền tệ......................24

2.2.3.1. Giá trái phiếu và lãi suất......................................................24

2.2.3.2. Cắt giảm chi tiêu..................................................................25

2.2.3.3. Đầu tư trực tiếp FDI............................................................26

2.2.3.4. Xếp hạng tín dụng bị hạ bậc.................................................26

2.2.3.5. Tốc độ tăng trưởng GDP giảm.............................................27

2.2.3.6. Thất nghiệp và lạm phát.......................................................28

PHẦN 3: THỰC TRẠNG NỢ CÔNG Ở VIỆT NAM VÀ GIẢI PHÁP..............30

3.1. Thực trạng nợ công ở Việt Nam.................................................................30

3.1.1. Nợ công tăng liên tục trong những năm qua, tiềm ẩn nhiều rủi ro...30

3.1.2. Việt nam sử dụng nợ công chưa thật sự hiệu quả............................32

3.1.3. Thâm hụt ngân sách ngày càng tăng dẫn đến tính bền vững của nợ

cơng bị giảm sút........................................................................................33

3.1.4. Nợ công của Việt Nam xếp top cuối về tính minh bạch..................34

3.2. Các giải pháp để Việt Nam khơng rơi vào khủng hoảng nợ công...............35

3.2.1. Tăng cường năng lực cạnh tranh cho nền kinh tế............................35

3.2.1.1. Tăng năng suất lao động......................................................35

3.2.1.2. Tăng cường chất lượng và sức cạnh tranh của hàng xuất

khẩu và mơi trường đầu tư................................................................35

3.2.2. Nhóm giải pháp liên quan đến việc vay và sử dụng nợ công hiệu

quả.............................................................................................................36

3.2.2.1. Giảm thâm hụt ngân sách nhà nước (NSNN) nhằm hạn chế

việc vay nợ........................................................................................36

3.2.2.2. Nâng cao hiệu quả huy động vốn và sử dụng vốn vay.........37

3.2.3. Nhóm giải pháp liên quan đến việc quản lý nợ cơng.......................38

3.2.3.1. Tiếp tục hồn thiện các thể chế & xây dựng khung pháp lý. 38

3.2.3.2. Đảm bảo an tồn, bền vững nợ............................................40

3.2.3.3. Cơng khai và minh bạch hóa thơng tin về nợ cơng...............41

KẾT LUẬN..............................................................................................................41

TÀI LIỆU THAM KHẢO.......................................................................................42

4

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

PHẦN CÂU HỎI THẢO LUẬN.............................................................................43

LỜI MỞ ĐẦU

Khủng hoảng tài chính đang diễn ra ngày càng liên tục với cường độ mạnh và

diễn biến phức tạp gây ra những hậu quả rất nặng nề đối với cả quốc gia công

nghiệp phát triển lẫn các nước đang phát triển. Bên cạnh khủng hoảng tài chính,

ngày nay người ta còn đề cập nhiều và nghiên cứu một cách nghiêm túc hơn một

loại khủng hoảng mới “Khủng hoảng nợ công”. Tình trạng nợ cơng gia tăng liên tục

ở cả các nước phát triển vượt quá sự tăng trưởng của nền kinh tế (GDP) gây ra tình

trạng mất kiểm sốt trong khả năng chi trả của quốc gia. Điển hình là cuộc khủng

hoảng nợ công ở Iceland, Argentina, và gần đây nhất là một số nước trong khu vực

EU như Hy Lạp và Ireland. Chính điều đó đã đánh lên hồi trống báo động cho các

nước trên toàn thế giới phải suy nghĩ chín chắn về tình trạng nợ cơng của chính

quốc gia mình. Chính vì vậy, nghiên cứu “khủng hoảng nợ cơng và tác động của nó

đến thị trường tài chính tiền tệ” là việc làm hết sức cần thiết và cấp bách hiện nay

không chỉ ở Việt Nam mà cịn trong khu vực và trên tồn thế giới.

Đây là đề tài khá rộng và có tính bao qt cao. Do đó, với kiến thức hạn hẹp

của Nhóm 9_K20, chúng em trình bày một số hiểu biết khái quát về những vấn đề

sau:

Phần 1: Nợ công và khủng hoảng nợ công.

Phần 2: Khủng hoảng nợ công và tác động của nó đến tình hình tài chính tiền tệ ở 2

nước điển hình là Hy Lạp và Ireland.

Phần 3: Thực trạng nợ công ở Việt Nam và giải pháp.

Trong suốt quá trình làm việc có nhiều sự tranh luận đồng thời nâng cao kiến

thức chung của cả nhóm. Tuy nhiên, có những hạn chế khách quan mà nhóm khó có

thể kiểm sốt hồn tồn nên chắc sẽ có nhiều sai sót. Mong thầy và các bạn nghiên

cứu và góp ý để bài tiểu luận thêm phần hồn thiện và góp chút kiến thức cho hành

trang tri thức của các bạn đồng hành.

5

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

PHẦN 1: NỢ CƠNG VÀ KHỦNG HOẢNG NỢ CƠNG

1.1. Nợ cơng:

1.1.1. Định nghĩa:

Theo luật quản lý nợ cơng số 29/2009/QH12 ngày 17/06/2009 thì nợ cơng

bao gồm: Nợ Chính phủ, nợ được Chính phủ bảo lãnh và nợ của chính quyền địa

phương. Như vậy, Các khoản vay như vay vốn ODA, phát hành trái phiếu chính phủ

(trong cũng như ngồi nước), trái phiếu cơng trình đơ thị hay một tập đoàn kinh tế

vay nợ nước ngoài được chính phủ bảo lãnh đều được xem là nợ cơng.

1.1.2. Phân loại nợ công:

Phân theo nguồn vay bao gồm: vay trong nước; vay nước ngồi.

Vay trong nước: Chính phủ vay thông qua phát hành công cụ nợ. Uỷ ban

nhân dân cấp tỉnh vay để đầu tư phát triển kinh tế xã hội thông qua phát hành,

uỷ quyền phát hành trái phiếu chính quyền địa phương, vay từ các nguồn tài

chính hợp pháp khác theo quy định của pháp luật.

Vay nước ngoài là khoản vay ngắn hạn, trung - dài hạn phải trả lãi hoặc

không phải trả lãi do Nhà nước, Chính phủ, doanh nghiệp và tổ chức khác

của Việt Nam vay của chính phủ nước ngồi, vùng lãnh thổ, tổ chức tài chính

quốc tế, tổ chức và cá nhân nước ngồi.

Phân theo chủ thể đi vay bao gồm: Chính phủ; chính quyền địa phương;

doanh nghiệp và các tổ chức tài chính, tín dụng được Chính phủ bảo lãnh.

Nợ Chính phủ là khoản nợ phát sinh từ các khoản vay trong nước, nước

ngoài, được ký kết, phát hành nhân danh Nhà nước, nhân danh Chính phủ

hoặc các khoản vay khác do Bộ tài chính ký kết, phát hành, ủy quyền phát

hành theo quy định của pháp luật. Nợ chính phủ khơng bao gồm khoản nợ do

Ngân hàng Nhà nước Việt Nam phát hành nhằm thực hiện chính sách tiền tệ

trong từng thời kỳ.

6

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

Nợ được Chính phủ bảo lãnh là khoản nợ của doanh nghiệp, tổ chức tài

chính, tín dụng vay trong nước, nước ngồi được Chính phủ bảo lãnh.

Nợ chính quyền địa phương là khoản nợ do Ủy ban nhân dân tỉnh, thành phố

trực thuộc Trung ương (sau đây gọi chung là Ủy ban nhân dân cấp tỉnh) ký

kết, phát hành hoặc ủy quyền phát hành.

Phân theo loại hình vay bao gồm: vay hỗ trợ phát triển chính thức (vay

ODA); vay ưu đãi; vay thương mại.

Vay hỗ trợ phát triển chính thức (vay ODA) là khoản vay nhân danh Nhà

nước, Chính phủ Việt Nam từ nhà tài trợ là chính phủ nước ngồi, tổ chức tài

trợ song phương, tổ chức liên quốc gia hoặc tổ chức liên chính phủ có yếu tố

khơng hồn lại (thành tố ưu đãi) đạt ít nhất 35% đối với khoản vay có ràng

buộc, 25% đối với khoản vay không ràng buộc.

Vay ưu đãi là khoản vay có điều kiện ưu đãi hơn so với vay thương mại

nhưng thành tố ưu đãi chưa đạt tiêu chuẩn của vay ODA.

Vay thương mại là khoản vay theo điều kiện thị trường.

Phân theo thời hạn vay bao gồm: vay ngắn hạn; vay trung – dài hạn;

Khoản vay ngắn hạn là khoản vay có kỳ hạn dưới một năm.

Khoản vay trung - dài hạn là khoản vay có kỳ hạn từ một năm trở lên.

Phân theo loại lãi suất bao gồm: lãi suất cố định; lãi suất thả nổi.

Phân theo chủ nợ và nhóm chủ nợ: chủ nợ chính thức; chủ nợ tư nhân.

Chủ nợ chính thức (bao gồm chủ nợ song phương là các Chính phủ hoặc cơ

quan đại diện cho Chính phủ và các chủ nợ đa phương là các tổ chức tài

chính quốc tế đa phương);

Chủ nợ tư nhân (bao gồm các ngân hàng thương mại; người sở hữu trái

phiếu; các chủ nợ tư nhân khác khơng thuộc chính phủ hoặc khơng đại diện

cho chính phủ);

Phân theo công cụ nợ bao gồm: thỏa thuận vay; tín phiếu; trái phiếu; cơng

trái và các cơng cụ nợ khác.

1.1.3. Chỉ tiêu xác định tình trạng nợ cơng và ngưỡng an tồn nợ cơng:

Các chỉ tiêu giám sát về nợ cơng, nợ nước ngồi của quốc gia bao gồm:

Nợ công so với tổng sản phẩm quốc dân (GDP);

Nợ nước ngoài của quốc gia so với GDP;

Nghĩa vụ trả nợ nước ngoài của quốc gia so với tổng kim ngạch xuất nhập

khẩu;

Nợ chính phủ so với GDP;

7

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

Nợ chính phủ so với thu ngân sách nhà nước;

Nghĩa vụ nợ chính phủ so với thu ngân sách nhà nước;

Nghĩa vụ nợ dự phòng so với thu ngân sách nhà nước;

Hạn mức vay thương mại nước ngồi và bảo lãnh vay nước ngồi của Chính

phủ.

Thơng thường người ta sử dụng chỉ tiêu nợ công so với tổng sản phẩm quốc dân

(GDP) để xác định tình trạng nợ cơng của một quốc gia.

Ngưỡng an tồn của nợ cơng:

Theo cơng trình nghiên cứu năm 2010 của Cơ quan nghiên cứu kinh tế quốc

gia Mỹ (NBER), được khảo sát trên 44 quốc gia, cho ra kết quả: khi tỷ lệ nợ/GDP

vượt ngưỡng 90% thì nó tác động xấu đến tăng trưởng kinh tế và làm giảm đi 4%

trong tăng trưởng kinh tế của quốc gia đó. Đặc biệt, đối với các nền kinh tế mới nổi

như Việt Nam thì ngưỡng nợ/GDP là 60%, tỷ lệ nợ vượt quá ngưỡng này sẽ làm

giảm tăng trưởng kinh tế hàng năm khoảng 2%.

Tuy nhiên chỉ dựa vào chỉ số nợ cơng/GDP khơng thể xác định được một cách

tồn diện mức độ an tồn hay rủi ro của nợ cơng mà cần phải xem xét nợ cơng một

cách tồn diện trong mối liên hệ với hệ thống các chỉ tiêu kinh tế vĩ mô của nền kinh

tế quốc dân, nhất là: tốc độ và chất lượng tăng trưởng kinh tế, năng suất lao động

tổng hợp, hiệu quả sử dụng vốn (qua tiêu chí ICOR), tỉ lệ thâm hụt ngân sách, mức

tiết kiệm nội địa và mức đầu tư toàn xã hội... Bên cạnh đó, những tiêu chí như: cơ

cấu nợ công, tỷ trọng các loại nợ, cơ cấu lãi suất, thời gian trả nợ… cũng cần được

phân tích kỹ lưỡng khi đánh giá tính bền vững nợ cơng... Điển hình như nợ công

khoảng 100% đủ để một nước như Hy Lạp rơi vào tình trạng phá sản, trong khi đó

nợ công lên tới hơn 200% như Nhật Bản vẫn được coi là an toàn, hay trường hợp

của Argentina, một quốc gia dù có mức nợ cơng dưới 60% và ngân sách tài chính

khá tốt, nhưng vẫn xảy ra khủng hoảng nợ...

Theo TS. Benedict Bingham, đại diện thường trú của IMF tại Việt Nam nêu

quan điểm: cần phải xem các nước có nền kinh tế tương tự có ngưỡng nợ thế nào, và

phải tính đến cả rủi ro về lịng tin. Quan trọng hơn là phải hiểu được phạm vi, quy

mô và chất lượng nợ thực chất như thế nào, bao nhiêu phần trăm để thúc đẩy tăng

trưởng ngắn hạn, dài hạn… Điều đó địi hỏi thơng tin phải phong phú và chi tiết hơn

nữa.

Theo TS. Alex Warren-Rodríguez, Kinh tế trưởng của Chương trình phát

triển Liên Hiệp Quốc (UNDP) cũng lưu ý khi xây dựng luật, quản lý chiến lược tài

8

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

khóa khơng nên dựa q nhiều vào ngưỡng nợ. Bởi rất nhiều nước khó khăn về tài

khóa khi nợ ở mức độ thấp, vì thế ngưỡng nợ thấp cũng không đảm bảo là sẽ tránh

được khủng hoảng về tài khóa. Theo ơng, cơ cấu nợ mới là yếu tố quan trọng. Nếu

nợ nước ngoài cao và nợ ngắn hạn cao thì rủi ro về mặt cơ cấu nợ càng cao.

Ngồi ra, cũng cần phải tính đến độ nhạy với các cú sốc. Bởi mức nợ cho dù

có nhỏ hơn ngưỡng, nhưng vẫn có những cú sốc khơng dự báo được. Ví dụ lạm phát

có thể cao hay tỷ giá có thay đổi thì có thể làm thay đổi hoàn toàn dự báo. Một điều

rất then chốt là cần phải có thơng tin chính xác để đưa ra quyết định đúng và tạo

niềm tin cho thị trường.

Một điều nữa cần lưu ý chính là những khoản nợ ngầm, các khoản nợ ngân

hàng, nợ doanh nghiệp của Nhà nước vay mà Chính phủ phải bảo lãnh. Đây là

những yếu tố tiềm ẩn nhiều rủi ro đối với nền kinh tế.

VD: Một số nhà phân tích, khi phân tích nợ cơng của Nhật Bản đã cho thấy có sự

khác biệt khá lớn giữa nợ công của nước này với nợ công của Hy Lạp, thể hiện ở

chỗ, 95% trái phiếu chính phủ của Nhật Bản do người dân nước này nắm giữ, trong

khi 70% nợ chính phủ Hy Lạp do người nước ngồi nắm giữ. Bên cạnh đó, Nhật cịn

tự chủ về tỷ giá hối đối, dự trữ ngoại tệ của Nhật cũng ở mức rất cao (theo con số

mà Bộ Tài chính Nhật Bản cơng bố ngày 12-5, tính đến cuối tháng 4-2010, dự trữ

quốc gia của Nhật là 1.046,873 tỉ USD).

Ta cần mở rộng cách thức suy nghĩ và hiểu về nợ, biết quản trị nợ và phân

tích nợ một cách cẩn trọng, chú ý đúng mức đến khoản nợ đó được hình thành như

thế nào, bằng cách nào, thực trạng nền kinh tế ra sao và khả năng trả nợ thế nào...

Nợ không phải là xấu, nhưng cần phải tính tốn đến đến hai yếu tố: hiệu quả từ

những đồng vốn vay và hệ quả lâu dài nếu không giải quyết được dứt điểm vấn đề

nợ chẳng hạn như tạo ra lạm phát, gây nóng cho nền kinh tế...

1.2. Khủng hoảng nợ công:

1.2.1. Thế nào là khủng hoảng nợ cơng?

Khủng hoảng nợ cơng là tình trạng nợ công tăng cao (vỡ nợ), làm chao đảo

nền kinh tế do sự mất cân đối giữa thu và chi ngân sách quốc gia. Nhu cầu chi

nhiều quá, trong khi thu khơng đáp ứng nổi, chính phủ đi vay tiền thơng qua nhiều

hình thức như phát hành cơng trái, trái phiếu, hiệp định tín dụng,… để chi, từ đó dẫn

đến tình trạng nợ. Thâm hụt ngân sách kéo dài làm cho nợ công gia tăng. Nợ không

trả sớm, để lâu thành "lãi mẹ đẻ lãi con" và ngày càng chồng chất thêm.

1.2.2. Nguyên nhân chủ yếu gây ra tình trạng khủng hoảng nợ công:

9

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

Có nhiều ngun nhân dẫn đến nợ nần, ở mỗi nước và tuỳ từng thời kỳ lại có

các ngun nhân khác nhau, song tình trạng nợ cơng hiện nay ở nhiều nước đều có

chung một số nguyên nhân cơ bản sau:

Đầu tiên phải kể đến, việc gia tăng mạnh chi tiêu từ ngân sách nhà nước,

lương và chi phí hoạt động của bộ máy nhà nước ở các cấp có xu hướng ngày

càng phình to, các chương trình kinh tế, xã hội, văn hố, giáo dục, y tế, an ninh,

quốc phịng, đầu tư phát triển có sở hạ tầng không ngừng tăng …, đặc biệt, hậu

quả to lớn của cuộc khủng hoảng tài chính-kinh tế tồn cầu vừa qua đã buộc

nhiều nước phải chi rất nhiều để khắc phục.

Chính phủ khơng minh bạch các số liệu, chính phủ cố gắng vẽ nên bức tranh

sáng, màu hồng về tình trạng ngân sách của quốc gia. Thêm vào đó là sự kiểm

sốt chi tiêu và quản lý nợ của Nhà nước yếu kém, khơng chặt chẽ, thậm chí bị

bng lỏng, cộng thêm với tình trạng thất thốt, lãng phí trong đầu tư và chi tiêu,

cùng với tệ tham nhũng phát triển ở nhiều nước. (điển hình Hy Lạp)

Các nguồn thu (chủ yếu từ thuế) tăng không kịp với nhu cầu chi, thậm chí

một số loại thuế chịu áp lực phải cắt giảm do nhiều nguyên nhân khác nhau như

thuế quan và phí hải quan của hầu hết các nước phải cắt giảm hoặc loại bỏ phù

hợp với các quy định của WTO và các thoả thuận thương mại khác mà các quốc

gia tham gia vào. Trong khi đó, vấn đề quản lý các nguồn thu, nhất là từ thuế,

gặp khơng ít khó khăn ở nhiều nước do tình trạng trốn thuế, tệ tham nhũng, hối

lộ, kiểm sốt khơng chặt và xử lý không nghiêm của các cơ quan chức năng.

Tâm lý ảo tưởng về sức mạnh, uy tín quốc gia dẫn đến tình trạng vay nợ tràn

lan, đầu tư q trớn, thiếu tính tốn...với suy nghĩ dù gì đi chăng nữa chính phủ

cũng dư sức bù đắp thâm hụt ngân sách bằng nguồn dự trữ ngoại tệ dồi dào và

cả... vay nợ nữa. (điển hình Argentina)

Chính phủ khơng kịp thời khống chế hành vi cho vay thiếu trách nhiệm của

một số ngân hàng khi nền kinh tế tăng trưởng nóng và nhà đất tạo thành bong

bóng. Mặt khác Chính phủ đã lựa chọn bao cấp các ngân hàng này khi họ bị Giá

thuaTP

↓

lỗ. (điển hình Ireland)

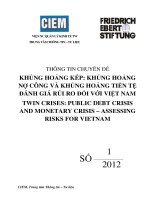

Tỷ lệ tiết kiệm trong nước thấp đồng nghĩa với việc thâm hụt ngân sách của

CÁN CÂN

quốc gia sẽ↓khó

địa và phải

vay vốn từ

Phátđihành

Huy

Chi có

tiêuthể bù đắp bằng các nguồn vốn nội

NGÂN

Trái Phiếu

động

nước ngồi. ↑ Thuế

SÁCH

vốn

Thất

nghiệp ↑

Đầu tư ↓

Nợ/GDP ↑

GDP ↓

Đầu tư gián tiếp

(chứng khốn) ↓

In

tiền

THÂM

HỤT đến tài chính tiền tệ: (ở đây xem

1.3. Tác động của khủng hoảng

nợ công

Lãi suất

xét đại diện là nợ chính phủ)

Lạm phát ↑

TP ↑

10

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

Khủng hoảng nợ cơng tác động đến nền kinh tế thông qua các chỉ số sau:

Cán cân ngân sách thâm hụt

Giá trái phiếu giảm và lãi suất tăng

Lạm phát tăng.

Các doanh nghiệp hạn chế đầu tư, tốc độ tăng trưởng GDP giảm.

Thất nghiệp tăng

Khủng hoảng nợ cơng, cán cân ngân sách thâm hụt, Chính phủ cần huy động để

trả nợ buộc phải vay của công chúng bằng cách phát hành trái phiếu, vay mượn

ở ngân hàng trung ương hoặc cầu viện cứu trợ từ các nước khác, từ các tổ chức

quốc tế như IMF...hoặc tăng thuế để bù đắp thâm hụt ngân sách bên cạnh đó phải

thực hiện chính sách “thắt lưng buộc bụng” để giảm chi tiêu. Việc phát hành

thêm trái phiếu chính phủ thì giá trái phiếu chính phủ giảm, lãi suất trái phiếu

tăng vì chính phủ phải nâng lãi suất trái phiếu thì mới huy động được người mua.

Khi cán cân ngân sách thâm hụt, ngân hàng trung ương sẽ tài trợ thâm hụt bằng

cách phát hành thêm tiền làm tăng khối cung tiền gây ra áp lực lạm phát.

Bên cạnh đó, việc cắt giảm chi tiêu, tăng thuế sẽ làm giảm đầu tư trực tiếp, kìm

hãm kinh tế, làm chậm tốc độ tăng trưởng (thể hiện ở tốc độ tăng trưởng GDP

giảm sút chỉ số nợ/GDP tăng). Việc giảm chi tiêu, giảm đầu tư sẽ dẫn đến

tình trạng việc làm giảm, thất nghiệp gia tăng.

Mặt khác, cán cân ngân sách thâm hụt đã gây ra sự mất lòng tin của người dân

và của nhà đầu tư mới đối với các nền kinh tế quốc gia khiến đồng tiền quốc gia

sụt giá. Điều đó có thể dẫn tới một đợt tháo chạy với quy mô lớn trên thị trường

trái phiếu và cổ phiếu làm giá chứng khoán bị sụt giảm.

11

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

PHẦN 2: KHỦNG HOẢNG NỢ CƠNG & TÁC ĐỘNG CỦA NĨ

ĐẾN TÌNH HÌNH TÀI CHÍNH TIỀN TỆ Ở 2 NƯỚC

ĐIỂN HÌNH LÀ HY LẠP VÀ IRELAND

2.1. Khủng hoảng nợ công Hy Lạp và tác động đến tình hình TCTT:

2.1.1. Thực trạng khủng hoảng nợ cơng Hy Lạp:

Lãnh thổ Hy Lạp bao gồm phần đất liền nằm trên bán đảo Balkan và khoảng

3000 hòn đảo nằm trên biển Ionia, Địa Trung Hải và biển Aegean.

Tổng diện tích của Hy Lạp là 131.940 km²

Dân số của Hy Lạp là khoảng 11 triệu người

Điểm mạnh: Du lịch là nguồn thu ngoại tệ chủ yếu của Hy Lạp và đóng góp

tới 15% GDP. Các ngành kinh tế khác như ngân hàng, tài chính, viễn thơng, sản

xuất các thiết bị công nghệ cao cũng phát triển mạnh tại Hy Lạp. Nước này cũng có

lợi thế về kinh tế biển với rất nhiều cảng nước sâu và một ngành cơng nghiệp đóng

tàu hùng mạnh.

2.1.1.1. Tỷ lệ nợ cơng trên GDP:

Tình hình nợ cơng của Hy Lạp nói riêng và khu vực đồng euro nói chung từ

năm 1999-2009 liên tục gia tăng. Hiện nay, tổng số nợ công trong khu vực euro vào

khoảng 7.062 tỉ euro, trong đó khoản nợ của Hy Lạp là 273 tỉ euro, chiếm khoảng

4% tổng nợ của khu vực đồng tiền chung. Tỷ lệ nợ công trên GDP của Hy Lạp là

108,1%.

12

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

Bảng 1: Số liệu về thực trạng nợ và thâm hụt ngân sách năm 2009 của EU.

Đơn vị tính: tỷ lệ % GDP

2.1.1.2. Nợ nước ngồi của quốc gia so với GDP của Hy Lạp:

Năm

Nợ nước ngoài

Phần trăm thay đổi

2003

$ 63400000000

2004

$ 65510000000

3,33%

2005

$ 67230000000

2,63%

2006

$ 75180000000

11,83%

2007 $ 301.900.000.000

301,57%

2008

$ 86720000000

-71,28%

2009 $ 504.600.000.000

481,87%

2010 $ 552.800.000.000

9,55%

Nợ nước ngoài (tỷ lệ % so với GDP): 170,5%

Tổng nợ nước ngoài:

504,6 tỷ USD (ngày 31 tháng 12 năm 2008)

552,8 tỷ USD $ (30 tháng sáu năm 2009)

581,68 tỷ USD (cuối 2009)

GDP năm 2009 (ước tính): 341 tỷ USD

(Vneconomy-Source: WB)

2.1.1.3. Tỷ trọng nợ công của Hy Lạp theo kỳ hạn:

Với mức vay nợ như trên, Hy Lạp đang phải đối mặt với khoản nợ đến hạn phải

thanh toán 8,5 tỉ euro (tương đương 11,3 tỉ

đơ la Mỹ) trái phiếu chính phủ vào ngày 195-2010. Hầu hết các khoản nợ của Hy Lạp là

ngắn hạn, trong đó, số nợ phải trả trong năm

2010 là 16% tổng nợ.

=> Cuộc khủng hoảng nợ Hy Lạp bắt đầu

vào tháng 12/2009 khi thủ tướng mới của

đảng xã hội Hi Lạp, ông George A.

Papandreou, thông báo rằng người tiền

nhiệm của ơng đã che dấu tình trạng thâm

hụt ngân sách khổng lồ mà nước này đang

13

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

mắc phải thâm hụt ngân sách chính phủ của nước này là 12,7% GDP, chứ khơng

phải 3,7% như chính phủ tiền nhiệm dự báo trước đó.

2.1.1.4. Tình trạng thâm hụt ngân sách:

Trong những năm qua, tình trạng thâm hụt ngân sách của Hy Lạp ngày càng

gia tăng, đặc biệt là trong giai đoạn từ 2008-2009. Năm 2009, mức thâm hụt ngân

sách là 15.4% GDP vượt ngưỡng an toàn là 5% GDP và vượt mức cho phép của khu

vực đồng tiền chung là 3%/GDP. Để bù đắp thâm hụt ngân sách, Chính phủ Hy Lạp

đã vay nợ dưới nhiều hình thức.

Thâm hụt ngân sách của Hy Lạp năm 2009 lên tới 15,4% GDP, cao nhất khối EU.

(15/11/2010).

% thâm hụt ngân

sách so với GDP

Tỷ lệ thâm hụt ngân sách so với GDP Hy

Lạp

20

15

10

5

0

2007

2008

2009

Năm

2.1.2. Nguyên nhân gây ra khủng hoảng nợ công:

Khủng hoảng nợ của Hy Lạp xuất phát từ nguyên nhân chính là khả năng

quản trị tài chính công yếu kém của nước này với những khoản chi tiêu của chính

phủ q lớn và vượt kiểm sốt. Kết quả là thâm hụt ngân sách nước này vượt trên

13% GDP và tổng nợ chính phủ trên GDP gần 130%.

Tham nhũng, hối lộ có… “hệ thống”

Nhiều năm qua, các quan chức, chính trị gia ở Hy Lạp liên tục phải từ chức

vì liên quan đến tham nhũng, nhận hối lộ. Nhưng, cho đến nay, rất ít người bị xét xử

và kết án vì tội danh tham nhũng. Chính điều này đã khiến người ta nghĩ đến một

điều luật “bất thành văn”, đó là việc, các quan chức tham nhũng, nhận hối lộ rất

“mạnh tay”, nhưng đến khi bị cơ quan điều tra phát hiện thì lại rất nhanh và “mạnh

mồm” tuyên bố từ chức, và sẽ không bị đưa ra xét xử nữa.

14

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

Nghiên cứu của Daniel Kaufmann thuộc Viện Brookings ở Mỹ cho rằng có

mối liên hệ chặt chẽ giữa tham nhũng và thâm hụt ngân sách. Thiệt hại mà tham

nhũng gây ra cho Hy Lạp được ước tính vào khoảng 8% GDP Nói cách khác,

khoảng hơn 50% số thâm hụt ngân sách năm 2009 của Hy Lạp là do tham nhũng mà

ra.(VN economy)

Chi tiêu công “siêu thống”

Theo một nguồn tin từ Bộ Tài chính Hy Lạp, trong năm 2009, Bộ này đã

tuyển dụng tổng cộng khoảng 27.000 công chức mới, nhưng số công chức chỉ đến

công sở “ngồi chơi xơi nước” chiếm tới 1/3. Tính đến năm 2009, lượng công chức ở

Hy Lạp chiếm tới 1/4 số người làm công ăn lương ở nước này. Chỉ tính tiền lương

thu nhập chính (chưa tính tiền thưởng, tiền hỗ trợ), sau khi trừ đi các khoản, bình

quân 1 cơng chức lĩnh được 1.350 euro/tháng. Trong khi đó, bình quân mỗi tháng,

người làm công ăn lương ở các khu vực kinh doanh ngoài Nhà nước chỉ được lĩnh

khoảng 750 euro. Lương đã cao, thưởng vào cuối năm cũng cao, cơng chức cịn

được lĩnh tới 16 tháng lương. Nhiều cơng chức Hy Lạp được nghỉ hưu trước năm 60

tuổi với mức lương hưu bằng 3/4 mức lương khi còn đi làm.

Vay tiền để... nâng lương nhân viên chính phủ và tổ chức Thế vận hội.

Thế vận hội Athens 2004 là một cơ hội không thể nào tốt hơn để Hy Lạp gia

tăng các dự án đồ sộ của mình và tiếp tục đi vay nợ thoải mái vì mục tiêu Thế vận

hội.

Việc không tuân thủ chặt chẽ các quy định trong liên minh tiền tệ.

Thật vậy, theo Hiệp ước Maastricht, để tham gia vào khu vực đồng tiền

chung, các quốc gia thành viên phải đáp ứng nhiều chuẩn mực, trong đó có quy định

mức bội chi của ngân sách phải nhỏ hơn hoặc bằng 3% GDP, có xem xét trường hợp

mức thâm hụt đang trong xu hướng được cải thiện hoặc mức thâm hụt lớn hơn 3%

nhưng mang tính tạm thời, khơng đáng kể, khơng là mức bội chi cơ cấu; nợ chính

phủ nhỏ hơn hoặc bằng 60% GDP, có xem xét các trường hợp đang điều chỉnh.

Theo quy định này, Hy Lạp chưa đủ điều kiện tham gia khu vực đồng tiền

chung châu Âu vào tháng 5-1998. Nhưng hai năm sau, ngày 1-1-2001, mặc dù vẫn

chưa đủ chuẩn, Hy Lạp cũng được chấp thuận gia nhập vào khu vực đồng tiền

chung với điều kiện phải nỗ lực cải thiện mức thâm hụt ngân sách và nợ chính phủ.

Tuy nhiên, đến nay, các ràng buộc trên vẫn chỉ là lời hứa của Hy Lạp. Bội chi ngân

sách và nợ nước ngồi khơng những khơng được cải thiện mà có xu hướng ngày

càng tăng.

Tác động tiêu cực của tiến trình hội nhập kinh tế khu vực

15

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

Quá trình hình thành đồng tiền chung được chia thành ba giai đoạn nhằm

giúp các quốc gia điều chỉnh nền kinh tế theo hướng hội nhập tồn diện và sâu rộng

- hàng hóa, vốn và sức lao động được tự do hóa hồn tồn. Tuy nhiên, hội nhập

cũng có mặt trái của nó. Đối với các quốc gia nhỏ, năng lực cạnh tranh yếu thì đây

thực sự là thách thức.

Với một quốc gia có nguồn tài nguyên hạn hẹp, lợi thế thương mại thấp, năng

lực cạnh tranh thấp thì họ khơng thể xây dựng rào cản để bảo hộ nền sản xuất trong

nước. Hàng hóa thiếu cạnh tranh, sản xuất đình trệ, tỷ lệ thất nghiệp gia tăng, thu

ngân sách giảm, chi an sinh xã hội cao.

Ngoài ra, theo quy định của EU, các quốc gia được phép giữ lại 25% thuế

xuất nhập khẩu hàng hóa vào EU để trang trải chi phí hoạt động và 75% còn lại

được chuyển vào ngân sách chung của EU. Điều này có nghĩa, các quốc gia có vị trí

thuận lợi về giao thông quốc tế: sân bay, bến cảng... sẽ nhận được một nguồn thu

đặc biệt từ thuế nhập khẩu vào EU mà các quốc gia nhỏ hơn, ở vị trí bất lợi hơn như

Hy Lạp khơng nhận được; thậm chí đó là khoản thuế đánh trên hàng hóa nhập khẩu

đang tiêu thụ tại nước mình. Nguồn thu ngân sách của họ bị suy giảm.

Ngoài ra, tại các nước kém phát triển hơn như Hy Lạp, để tránh làn sóng di

dân khi thực hiện tự do hóa lao động, chính phủ buộc phải gia tăng các khoản chi

phúc lợi, chi an sinh xã hội cho cơng dân của mình. Điều này góp phần làm gia tăng

thâm hụt ngân sách.

2.1.3. Tác động của nợ cơng đến tình hình tài chính tiền tệ:

2.1.3.1 Giá trái phiếu giảm và lãi suất tăng:

Từ năm 1998 đến năm 2011 Trái phiếu Chính phủ Hy Lạp có lãi trung bình

5,21 %, đạt mức cao lịch sử 11,39 % trong tháng 12 năm 2010 và một mức thấp kỷ

lục 3,23% trong tháng 9 năm 2005. Lãi suất trái phiếu của Hy Lạp thời gian gần đây

tăng cao vì khủng hoảng nợ cơng, cán cân ngân sách thâm hụt, do đó chính phủ cần

huy động vốn để trả nợ buộc phải phát hành trái phíếu. Việc phát hành thêm trái

phiếu chính phủ thì giá trái phiếu chính phủ giảm, thể hiện qua việc chính phủ phải

nâng lãi suất trái phiếu thì mới huy động được người mua.

Vào tháng 04/2010, các tổ chức định mức tín nhiệm như S&P, Moody’s và

Fitch Rating đã hạ bậc trái phiếu chính phủ Hy Lạp xuống mức rủi ro cao, trước

nguy cơ mất khả năng thanh khoản. S&P ước tính trong trường hợp Hy Lạp mất khả

năng thanh toán, nhà đầu tư có thể mất 30-50% giá trị khoản đầu tư. Ngay lập tức

sau đó lợi tức trái phiếu chính phủ Hy Lạp đã tăng mạnh. Điều này đã khiến cho

16

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

chính phủ Hy Lạp gặp nhiều khó khăn hơn trong việc huy động vốn trên thị trường

tài chính quốc tế để tái cấu trúc các khoản vay.

2.1.3.2. Cắt giảm chi tiêu:

Các biện pháp bao gồm cắt giảm chi tiêu quốc phòng năm 2011 và 2012; Các

khoản tiền thưởng trên tồn khu vực cơng; giảm an sinh xã hội và 10 % kinh phí

hoạt động của chính phủ mỗi năm, tiền lương cho giám đốc các ngành dịch vụ cơng

cộng. Ơng tun bố sẽ làm giảm thâm hụt công cộng của Hy Lạp từ 12% hiện nay

xuống dưới 3% vào năm 2013.

Ông cũng kêu gọi các khoản thuế lên đến 90 % trên tiền thưởng lớn cho các

ngân hàng tư nhân; đóng cửa một phần ba của cơ quan du lịch của Hy Lạp ở nước

ngoài, và loại trừ các chi phí sinh hoạt gia tăng cho công nhân khu vực công với

mức lương của hơn euro 2,000 ( 3.000 USD ).

Các biện pháp khác bao gồm việc thực hiện thuế thu hồi vốn và tiếp tục đánh

thuế thừa kế và thuế tài sản bị bãi bỏ bởi chính phủ trước đó.Nhiều biện pháp sẽ đau

đớn, Thủ tướng thừa nhận, nhưng ông đã hứa rằng các khu vực yếu thế của xã hội sẽ

được bảo vệ.

Papandreou cam kết rằng nợ của Hy Lạp,đã tăng đến chóng mặt là 300 tỷ

Euro (442 tỷ USD), sẽ bắt đầu được giảm từ năm 2012 .Ông hứa sẽ mang giảm mức

thâm hụt chi tiêu , hiện dự kiến ở 12,7 % sản lượng kinh tế cho năm 2009, còn 3 %

vào cuối năm 2013, khi đảng Xã hội của ơng hồn thành bốn năm đầu tiên của

nhiệm kỳ.

2.1.3.3. Đầu tư trực tiếp FDI:

Chính phủ Hy Lạp hiện đang thực hiện các biện pháp thắt lưng buộc bụng,

như giảm chi tiêu, tăng thuế và hạ lương. Đây là một phần trong cam kết giảm thâm

17

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

hụt ngân sách của Chính phủ Hy Lạp để nhận được sự trợ giúp từ EU và IMF. Vì

thực hiện chính sách giảm chi tiêu, tăng thuế nên dẫn đến tình hình đầu tư FDI vào

Hy Lạp giảm mạnh.

Như mô tả trong đồ thị I, trong thời gian 2006-2008 FDI vào Hy Lạp đã liên

tục duy trì mức độ cao hơn so với giai đoạn năm 2003 - 2005, mặc dù biến động. Có

nhiều yếu tố, chẳng hạn như cải thiện cơ sở hạ tầng, đã đóng một vai trị quan trọng

trong sự gia tăng đáng kể khối lượng FDI.

Trong năm 2009 tổng luồng vốn vào Hy Lạp đạt 4,5 tỷ Euro, và luồng vốn

ròng vượt quá 2.4 tỷ Euro. So với năm 2008, dòng chảy FDI vào Hy Lạp sụt giảm

21% do hậu quả của cuộc khủng hoảng nợ công.

Graph I. FDI Inflows in Greece 2003-2009 (in million Euro)

Source: Bank of Greece 2010, revised data regarding 2006-2008

2.1.3.4. Xếp hạng tín dụng:

Ngày 15/6/2010, Tổ chức xếp hạng tín dụng Moody’s đã hạ 4 bậc xếp hạng

tín dụng của Hy Lạp xuống mức không đầu tư và cảnh báo, việc Hy Lạp giảm thâm

hụt ngân sách sẽ tạo ra nhiều hậu quả xấu về kinh tế.

18

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

Theo hãng tin Bloomberg, xếp hạng tín dụng của Hy Lạp bị hạ xuống mức

Ba1 từ mức A3. Trong tuyên bố xếp hạng tín dụng, Moody’s đã nhiều lần nhắc đến

những rủi ro đối với tăng trưởng kinh tế bởi những biện pháp thắt chặt ngân sách

liên quan đến gói giải cứu 134,5 tỷ USD do Liên minh châu Âu và Quỹ Tiền tệ

Quốc tế (IMF) dành cho Hy Lạp.

Trong khi đó, theo hệ thống xếp hạng của Standard & Poor’s, Hy Lạp đã ở

mức không an tồn. Standard & Poor’s hơm 27/4 đã hạ xếp hạng tín dụng của Hy

Lạp xuống mức khơng đầu tư.

Dù gói giải cứu của EU và IMF chặn đứng rủi ro vỡ nợ do mất thanh khoản

trong ngắn hạn. Tuy nhiên vẫn còn rất nhiều bất ổn xung quanh tăng trưởng kinh tế

bởi ảnh hưởng từ những biện pháp thắt chặt chi tiêu, đặc biệt ở thời điểm yếu tố hỗ

trợ đã giảm sút nhiều”, Moody’s tuyên bố.

2.1.3.5. Tốc độ tăng trưởng GDP giảm:

Hy Lạp đã quản lý để đạt được một nền kinh tế phát triển nhanh chóng sau

khi thực hiện chính sách ổn định kinh tế trong những năm gần đây, ít nhất, trước

cuộc khủng hoảng tài chính toàn cầu 2008-2009. Từ năm 1998 đến năm 2008, GDP

tăng dần qua các năm và đạt mức cao nhất vào tháng 12 năm 2008 với 355.88 tỉ $.

Cuối năm 2009, khi khủng hoảng nợ công xảy ra làm cho các nhà đầu tư lo

ngại về khả năng trả nợ của Hy Lạp và họ ồ ạt rút vốn ra khỏi thị trường Hy Lạp

nên GDP giảm xuống còn 330tỉ.

19

Nhóm 9 _ Khủng hoảng nợ cơng và những tác động đến tình hình TCTT

Từ năm 2007 đến năm 2010, bình quân GDP hàng năm của Hy Lạp giảm dần và kỷ

lục ở mức thấp -6,6 % trong tháng 12 năm 2010.

2.1.3.6. Thất nghiệp gia tăng:

Khi nền kinh tế toàn cầu mới thốt khỏi khủng hoảng, bắt đầu có dấu hiệu

phục hồi do kết quả của các gói kích thích kinh tế mà chính phủ các nước đã chi ra

20