BÁO CÁO THỰC TẬP TỐT NGHIỆP TẠI NHNNPTNT CHI NHÁNH BẮC SÀI GÒN

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.03 MB, 59 trang )

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP THỰC PHẨM TP.HCM

KHOA QUẢN TRỊ KINH DOANH & DU LỊCH

BÁO CÁO

THỰC TẬP TỐT NGHIỆP

NGÂN HÀNG NÔNG NGHIỆP

VÀ PHÁT TRIỂN NÔNG THÔN

BẮC SÀI GÒN

Giáo viên hướng dẫn: LÊ THỊ THANH HÀ

Sinh viên thực hiện: LÊ MINH HOÀNG

MSSV: 2013100610 Lớp: 01ĐHQT3 Khóa: 01

Thành phố Hồ Chí Minh, tháng 02 năm 2014

1

LỜI CẢM ƠN

Em xin chân thành cảm ơn tới các thầy cô trường Đại học Công Nghiệp

Thực Phẩm Tp. Hồ Chí Minh đã giảng dạy cho em trong suốt thời gian em

học tại trường. Và đặc biệt là em xin cảm ơn Cô Lê Thị Thanh Hà đã chỉ bảo,

hướng dẫn tận tình để em hoàn thành Báo cáo thực tập này được tốt hơn.

Thời gian thực tập của em tại Ngân hàng Nông Nghiệp và Phát Triển

Nông Thôn Chi nhánh Bắc Sài Gòn đã sắp kết thúc rồi thật sự em rất tiếc nuối.

Chặng đường ngồi trên ghế nhà trường em đã được thầy cô giảng dạy một

phần nào lý thuyết về tín dụng, và một điều mong muốn đầu tiên khi kết thúc

khóa học là em được chứng kiến lý thuyết thầy cô cung cấp được áp dụng vào

thực tế. Thật may mắn cho một sinh viên thực tập như em đã được thấy tận

mắt các anh chị làm việc thật năng động và nghiêm túc. Cùng với những kỹ

năng đầy chuyên nghiệp của mình, các anh chị Phòng Kế hoạch kinh doanh

nơi mà em đã được giới thiệu vào thực tập càng khiến em nuôi ước mơ được

làm công việc như các anh chị. Nơi đây đã cho em thêm kinh nghiệm cũng

như bổ sung được nhiều kiến thức cho niềm đam mê theo đuổi của mình.

Khoảng thời gian này đã giúp em thêm mạnh dạn hơn và hiểu biết thêm về các

hoạt động Ngân hàng.

Em xin gửi lời cảm ơn đến Ban lãnh đạo Ngân hàng Nông Nghiệp và

Phát Triển Nông Thôn Chi nhánh Bắc Sài Gòn và anh chị Phòng Kế hoạch

kinh doanh đã đồng ý cho em thực tập tại Ngân hàng, tạo điều kiện cho em có

thêm hiểu biết về các hoạt động trong Ngân hàng Thương mại.

2

PHẦN MỞ ĐẦU

Trong xu thế hội nhập của thế giới, hệ thống các Ngân hàng ở Việt Nam

đang càng ngày phát triển, bước đầu đã có thành công và sẽ là cơ sở để phát

triển các ngành nghề khác.

Nhưng trong vài năm trở lại đây tình hình kinh tế thế giới lại gặp nhiều

biến động, điềuu này làm ảnh hưởng đến hầu hết các nền kinh tế của các quốc

gia trong đó có Việt Nam, tình hình biến động ảnh hướng tới Ngân hàng là

không tránh khỏi, cùng với đó là các vụ lùm xùm trong giới Ngân hàng cũng

làm ảnh hướng tới chất lượng của hệ thống Ngân hàng nước ta.

Là một trong những nghiệp vụ quan trọng nhất của Ngân hàng, không

thể phủy nhận vay trò to lớn của hoạt động tín dụng trong đó có hoạt động tín

dụng torng việc phục hồi và thúc đẩy nền kinh tế.

Xu thế toàn cầu hóa và mở cửa nền kinh tế diễn ra mạnh mẽ, môi

trường tài chính tiền tệ còn nhiều bất ổn, cạnh tranh quyết liệt hơn đòi hỏi

Ngân hàng không ngừng phát triển và đổi mới theo ướng hoàn thiện các

nghiệp vụ có sẵn, tiếp cận ừng dụn các dịch vụ mới. Hoạt động tín dụng

(NHTM), mang lại thu nhập lớn cho Ngân hàng nhưng đồng thời cũng mang

lại nhiều rủi ro nhất. Do đó, trong hoạt động tín dụng, Ngân hàng cần phải

xem xét , lựa chọn những doanh nghiệp, cá nhân tật sự cần vốn để sản xuất

kinh doanh có hiệu quả vừa mang lại hiệu quả kinh tế cho nền kinh tế, vừa bảo

đảm lợi nhuận cho Ngân hàng. Công tác tín dụng giúp Ngân hàng thực hiện

điều này.

Nhận thấy được tầm quan trọng của hoạt động tín dụng là rất cần thiết,

với quá trình học tập ở trường, cùng với sự giúp đỡ và khuyến khích của các

3

thầy cô giáo trong khoa, các cô chú, anh chị trong Ngân hàng Nông Nghiệp và

Phát Triển Nông Thôn Chi nhánh Bắc Sài Gòn đã giúp nghiên cứu và viết báo

cáo thực tập này.

Đề tại được nghiên cứu tại Ngân hàng Nông Nghiệp và Phát Triển

Nông Thôn Chi nhánh Bắc Sài Gòn, tình hình hoạt động tín dụng và thu thập

số liệu thô về doanh số cho vay, doanh số thu nợ, dư nợ và tình hình nợ quá

hạn.

4

DANH MỤC HÌNH ẢNH

Trang

Hình 1.1: Sơ đồ cơ cấu tổ chức bộ máy

Hình 1.2: Tình hình huy động vốn tại NHNo & PTNT Chi nhánh

Bắc Sài Gòn theo thành phần kinh tế (2011 – 2013)

Hình 1.3: Tình hình cho vay và đầu tư của NHNo & PTNT Chi

nhánh Bắc Sài Gòn (2011 – 2013)

Hình 1.4: Kết quả hoạt động kinh doanh tại NHNo & PTNT Chi

nhánh Bắc Sài Gòn (2011 – 2013)

Hình 2.1: Cơ cấu tổ chức phòng Kế hoạch kinh doanh tại NHNo

& PTNT Chi nhánh Bắc Sài Gòn

Hình 2.2: Mối quan hệ của phòng Kế hoạch kinh doanh với các

phòng khác tại NHNo & PTNT Chi nhánh Bắc Sài Gòn

Hình 2.3: Sơ đồ quy trình nghiệp vụ cho vay

Hình 2.4: Sơ đồ khái quát phân tích, thẩm định DAĐT

5

DANH MỤC CHỮ VIẾT TẮT

CHỮ VIẾT TẮT Ý NGHĨA

CBTD Cán bộ tín dụng

DAĐT Dự án đầu tư

ĐTDĐ Điện thoại di động

HĐBT Hội đồng Bộ trưởng

KH Khách hàng

NHNN Ngân hàng Nhà nước

NHNo & PTNT Ngân hàng Nông Nghiệp và Phát triển Nông thôn

NHNo VN Ngân hàng Nhà nước Việt Nam

PASXKD/DAĐT Phương án sản xuất kinh doanh/dự án đầu tư

QĐNH Quyết định Ngân hàng

QĐ-TTg Quyết định của Thủ tướng Chính phủ

SMS Tin nhắn

SXKD Sản xuất kinh doanh

TCKT Tổ chức kinh tế

Thẻ ATM Thẻ rút tiền tự động

TP. HCM Thành phố Hồ Chí Minh

TPTD Trưởng phòng tín dụng

TSCĐ Tài sản cố định

TTR Phương thức thanh toán chuyển tiến

VNĐ Việt Nam đồng

DANH MỤC BẢNG BIỂU

Bảng 1.1: Thông tin về sản phẩm – dịch vụ – khách hàng

Bảng 1.2: Tình hình huy động vốn tại NHNo & PTNT Chi nhánh Bắc

Sài Gòn (2011 – 2013)

6

Bảng 1.3: Tình hình sử dụng vốn dư nợ của NHNo & PTNT Chi

nhánh Bắc Sài Gòn (2011 – 2013)

Bảng 1.4: Tình hình cho vay và đầu tư theo thời gian (2011 – 2013)

Bảng 1.5: Báo cáo kết quả hoạt động kinh doanh (2011 – 2013)

Bảng 2.1: Quy trình nghiệp vụ cho vay

MỤC LỤC

PHẦN MỞ ĐẦU

LỜI CẢM ƠN

DANH MỤC HÌNH ẢNH

7

DANH MỤC CHỮ VIẾT TẮT

DANH MỤC BẢNG BIỂU

MỤC LỤC

ĐỀ XUẤT TÍN DỤNG 36

CHƯƠNG 1. TỔNG QUAN VỀ NGÂN HÀNG NÔNG NGHIỆP VÀ

PHÁT TRIỂN NÔNG THÔN CHI NHÁNH BẮC SÀI GÒN

1.1. Giới thiệu về Ngân hàng Nông Nghiệp và Phát triển Nông Thôn

Việt Nam Chi nhánh Bắc Sài Gòn

1.1.1. Giới thiệu sơ lược về Ngân hàng Nông Nghiệp và Phát triển

Nông Thôn Việt Nam

Ngân hàng Nông Nghiệp và Phát triển Nông Thôn Việt Nam là một

trong các Ngân hàng Thương mại lớn ở Việt Nam. Tổ chức tiền thân của nó là

Ngân hàng Phát triển Nông Nghiệp Việt Nam.

Thành lập ngày 26/03/1988 theo nghị định 53/HĐBT của Chủ tịch Hội

đồng Bộ trưởng (nay là Thủ tướng Chính phủ) với mức vốn điều lệ 2200 tỷ

VNĐ, trụ sở chính tại số 4 Phạm Ngọc Thạch, Đống Đa, Hà Nội.

Trong quá trình hoạt động, Ngân hàng Nông Nghiệp và Phát triển Nông

thôn Việt Nam có thay đổi tên: Theo Quyết định số 400/CT ngày 14/11/1990

của Thủ tướng Chính phủ đổi thành Ngân hàng Nông nghiệp Việt Nam và đã

đổi thành Ngân hàng Nông Nghiệp và Phát triển Nông Thôn Việt Nam theo

8

quyết định số 280/QĐNH5 ngày 15/10/1996 của Thống đốc Ngân hàng Nhà

nước được Thủ tướng Chính phủ ủy quyền ký Quyết định thành lập tại văn

bản số 3329/ĐMDN ngày 11/07/1996 với tên viết tắt là NHNo VN.

1.1.2. Lịch sử hình thành và phát triển của Ngân hàng Nông Nghiệp và

Phát Triển Nông Thôn Chi nhánh Bắc Sài Gòn

Tên Ngân hàng: Ngân hàng Nông Nghiệp và Phát Triển Nông Thôn Chi

nhánh Bắc Sài Gòn.

Tên tiếng Anh: Vietnam Bank of Agriculture and Rural Development

Bac Sai Gon Branch.

Tên viết tắt: VBARD – SG

Logo:

Tiêu chí hoạt động: “ Mang phồn vinh đến cho khách hàng”

Trụ sở chính: Số 101 Hà Huy Giáp, Phường Thạnh Lộc, Quận 12, TP.

HCM

Điện thoại: (+84) 837164170

Tiền thân của Ngân Hàng Nông Nghiệp và Phát Triển Nông Thôn

(NHNo & PTNT) Chi nhánh Bắc Sài Gòn là phòng giao dịch số 1 trực thuộc

NHNo & PTNT Quang Trung. Năm 2003, NHNo & PTNT Quang Trung đã

nâng cấp Phòng Giao dịch số 1 thành Chi nhánh cấp II loại 5 mang tên NHNo

& PTNT Chi nhánh Ngã Tư Ga.

9

Địa điểm hoạt động của Chi nhánh Ngã Tư Ga mang lại cho Chi nhánh

những thuận lợi cơ bản, đó là Quận 12, tuy mới thành lập nhưng có vị trí chiến

lược quan trọng trong quá trình phát triển kinh tế. Ở khu vực này, các cơ sở

sản xuất, các khu công nghiệp được hình thành và phát triển khá nhanh, kéo

theo đó là sự phát triển của hộ gia đình sản xuất và chăn nuôi, nông – ngư

nghiệp. Để tạo điều kiện cho mở rộng mạng lưới và khai thác hết tiềm năng

của địa phương. Chủ tịch Hội Đồng Quản Trị NHNo & PTNT đã có quyết

định nâng cấp chi nhánh Ngã Tư Ga thành Chi nhánh cấp I Bắc Sài Gòn theo

quyết định số 9165/HĐQT-TCBL ngày 25/02/2008 và quyết định số 255/QĐ

NHNo & PTNT Chi nhánh Bắc Sài Gòn chính thức đi vào hoạt động từ ngày

01/04/2008.

1.2. Sản phẩm – dịch vụ – khách hàng – đối tác

1.2.1. Sản phẩm – dịch vụ – khách hàng

NHNo & PTNT Chi nhánh Bắc Sài Gòn có hai đối tượng khách hàng

vay:

• Khách hàng doanh nghiệp Việt Nam

- Các pháp nhân là doanh nghiệp nhà nước, hợp tác xã, công ty trách

nhiệm hữu hạn, công ty cổ phần, doanh nghiệp có vốn đầu tư nước ngoài và

các tổ chức khác có đủ điều kiện quy định tại Điều 94 Bộ luật dân sự.

- Các pháp nhân nước ngoài

- Doanh nghiệp tư nhân

- Công ty hợp danh

• Khách hàng dân cư

- Cá nhân

- Hộ gia đình

10

- Tổ hợp tác

Cùng với các sản phẩm – dịch vụ, đó là:

Bảng 1.1: Thông tin về sản phẩm – dịch vụ – khách hàng

SẢN PHẨM

NỘI DUNG

KH CÁ NHÂN KH DOANH NGHIỆP

TÀI KHOẢN

VÀ TIỀN

GỬI

Chung

Cung cấp thông tin tài khoản

Tiền gửi có kỳ hạn trả lãi sau định kỳ

Tiền gửi có kỳ hạn trả lãi trước, sau toàn bộ

Tiền gửi không kỳ hạn (tiền gửi thanh toán)

Riêng

Áp dụng cho khách hàng doanh nghiệp:

Dịch vụ kết nối quản lý tài khoản và thanh toán

cho các công ty và nhà đầu tư chứng khoán

Dịch vụ trả và nhận lương tự động

CHO VAY

CÁ NHÂN,

HỘ GIA

ĐÌNH,

DOANH

NGHIỆP

Chung

Cho vay vốn ngắn hạn phục vụ SXKD, dịch vụ

Cho vay dưới hình thức thấu chi tài khoản

Cho vay theo dự án, chương trình bằng vốn tài trợ

nước ngoài, theo hạn mức tín dụng

Cho vay đầu tư vốn cố định dự án SXKD

Cho vay các dự án theo chỉ định của Chính phủ,

dự án cơ sở hạ tầng

Cho vay đồng tài trợ

Cấp hạn mức tín dụng dự phòng

Cho vay phát hành thẻ tín dụng

Cho vay ứng trước tiền bán chứng khoán

Cho vay mua cổ phiếu phát hành lần đầu

Cho vay xây dựng mới, cải tạo, sửa chữa

Riêng Áp dụng cho khách hàng cá nhân:

11

Cho vay mua sắm hàng tiêu dùng, mua phương

tiện đi lại

Cho vay hộ nông dân theo quyết định

67/1998/QĐ-TTg

Cho vay cầm đồ, cầm cố bằng giấy tờ có giá

Cho vay hỗ trợ du học

Cho vay lưu vụ đối với hộ nông dân

Cho vay để trả nợ nước ngoài trước hạn

Cho vay trả góp

Áp dụng cho khách hàng doanh nghiệp:

Cho vay ưu đãi xuất khẩu

Cho vay để đầu tư trực tiếp ra nước ngoài

BẢO LÃNH Chung

Bảo lãnh thanh toán

Bảo lãnh đối ứng

Đồng bảo lãnh

Xác nhận bảo lãnh

Bảo lãnh khác

Bảo lãnh dự thầu

Bảo lãnh bảo đảm chất lượng sản phẩm

Bảo lãnh hoàn trả tiền ứng trước

Bảo lãnh thực hiện hợp đồng

Bảo lãnh vay vốn

KINH

DOANH

NGOẠI TỆ

Chung

Mua bán ngoại tệ giao ngay

Giao dịch ngoại tệ quyền chọn

Mua bán ngoại tệ kỳ hạn

CHIẾT

KHẤU, TÁI

Chung Chiết khấu, tái chiết khấu Tín phiếu NHNN, hối

12

CHIẾT

KHẤU

phiếu nhận nợ, hối phiếu đòi nợ, Séc,

Chiết khấu, tái chiết khấu giấy tờ có giá do tổ

chức khác phát hành

Chiết khấu, tái chiết khấu trái phiếu phát hành

theo quy định của Nhà nước

THANH

TOÁN

TRONG

NƯỚC

Chung

Dịch vụ Thu ngân sách nhà nước

Dịch vụ Nhờ thu tự động

Dịch vụ Thanh toán hóa đơn

Dịch vụ chuyển, nhận tiền nhiều nơi (Agri-Pay)

Riêng

Áp dụng cho khách hàng cá nhân:

Gửi nhiều nơi - rút nhiều nơi

Áp dụng cho khách hàng doanh nghiệp:

Dịch vụ Thanh toán hóa đơn tiền điện

Kết nối thanh toán với khách hàng và quản lý

luồng tiền- CMS

SÉC

Chung

Cung ứng séc trong nước

Thanh toán séc nước ngoài

Riêng

Áp dụng cho khách hàng cá nhân:

Thu hộ séc trong nước

Nhờ thu séc nước ngoài

Thanh toán séc trong nước

THANH

TOÁN BIÊN

MẬU

Chung

Chuyển tiền bằng chứng từ chuyên dùng biên

mậu

Dịch vụ Thanh toán bằng hối phiếu biên mậu

Dịch vụ Chuyển tiền điện TTR biên mậu

Dịch vụ Thư ủy thác chuyển tiền biên mậu

Riêng Áp dụng cho khách hàng doanh nghiệp:

13

Dịch vụ Thư tín dụng mậu dịch biên giới

THẺ

Chung

Đơn vị chấp nhận thẻ

Thẻ tín dụng quốc tế Agribank Visa /MasterCard

Thẻ ghi nợ nội địa Success

Riêng

Áp dụng cho khách hàng cá nhân:

Thẻ ghi nợ quốc tế Agribank Visa/MasterCard

Thẻ liên kết sinh viên

Thẻ "Lập nghiệp"

Thanh toán trực tuyến E-commerce

Áp dụng cho khách hàng doanh nghiệp:

Chương trình ưu đãi và khuyến mại

NGÂN

HÀNG DI

ĐỘNG (SMS

BANKING)

Chung

Dịch vụ vấn tin số dư

Dịch vụ tự động thông báo biến động số dư

Dịch vụ sao kê 5 giao dịch gần nhất

VNTOPUP

Chung

Dịch vụ nạp tiền điện thoại di động

Dịch vụ mua thẻ bằng điện thoại di động

Dịch vụ nạp tiền ví điện tử Vnmart

Riêng

Áp dụng cho khách hàng cá nhân:

Dịch vụ đại lý bán thẻ điện thoại trả trước

ATRANFER Chung Dịch vụ chuyển khoản bằng SMS

APAYBILL Chung

Dịch vụ thanh toán hóa đơn cước điện thoại trả sau

TIẾT KIỆM Riêng Áp dụng cho khách hàng cá nhân:

Tiết kiệm không kỳ hạn, có kỳ hạn

Tiết kiệm linh hoạt

Tiết kiệm có kỳ hạn lãi suất thả nổi, lãi suất tự

điều chỉnh tăng theo lãi suất cơ bản của NHNN

Tiết kiệm gửi góp hàng tháng, gửi góp không

theo định kỳ

14

Tiết kiệm an sinh, học đường

Tiết kiệm hưởng lãi bậc thang theo luỹ tiến của

số dư tiền gửi

GIẤY TỜ

CÓ GIÁ

Riêng

Áp dụng cho khách hàng cá nhân:

Giấy tờ có giá ngắn hạn

Giấy tờ có giá dài hạn

Áp dụng cho khách hàng doanh nghiệp:

Kỳ phiếu trả lãi trước, sau toàn bộ

Chứng chỉ tiền gửi ngắn hạn, tín phiếu, tiền gửi

ngắn hạn khác trả lãi trước, sau toàn bộ

Trái phiếu trả lãi trước, sau toàn bộ và trả lãi

định kỳ

Chứng chỉ dài hạn, tiền gửi dài hạn khác trả lãi

trước, sau toàn bộ và trả lãi định kỳ

CHUYỂN

TIỀN

Riêng

Áp dụng cho khách hàng cá nhân:

Dịch vụ chuyển tiền, ngoại tệ ra nước ngoài qua

hệ thống ngân hàng, qua Western Union

Dịch vụ chuyển tiền đi trong nước

Dịch vụ nhận tiền chuyển đến (trong nước)

KIỀU HỐI Riêng

Áp dụng cho khách hàng cá nhân:

Dịch vụ nhận và chi trả kiều hối qua hệ thống

ngân hàng, qua Western Union

DỊCH VỤ

KHÁC

Riêng

Áp dụng cho khách hàng cá nhân:

Bảo hiểm Bảo an Tín dụng

Dịch vụ ngân quỹ và quản lý tiền tệ

Bảo hiểm cho chủ thẻ quốc tế

BAO Riêng Áp dụng cho khách hàng doanh nghiệp:

15

THANH

TOÁN

Bao thanh toán trong nước

THANH

TOÁN

QUỐC TẾ

Riêng

Áp dụng cho khách hàng doanh nghiệp:

Dịch vụ chuyển tiền đến, c huyển tiền đi thanh

toán với nước ngoài

Dịch vụ nhờ thu chứng từ xuất, nhập khẩu

Dịch vụ thông báo thư tín dụng chứng từ,

thông báo kèm xác nhận L/C

Dịch vụ chuyển nhượng thư tín dụng chứng từ

Dịch vụ chiết khấu bộ chứng từ theo phương

thức tín dụng chứng từ

Dịch vụ ký hậu vận đơn/ủy quyền, bảo lãnh

nhận hàng theo L/C

Dịch vụ nhận bộ chứng từ để thanh toán L/C

Dịch vụ phát hành thư tín dụng chứng từ, thư

tín dụng dự phòng, bảo lãnh quốc tế

Dịch vụ thanh toán L/C, thanh toán biên giới

với Trung Quốc bằng đồng CNY,VND

THANH

TOÁN BIÊN

MẬU

Riêng

Áp dụng cho khách hàng doanh nghiệp:

Chuyển tiền bằng chứng từ chuyên dùng

Dịch vụ Thanh toán bằng hối phiếu biên mậu

Dịch vụ Chuyển tiền điện TTR biên mậu

Dịch vụ Thư ủy thác chuyển tiền biên mậu

Dịch vụ Thư tín dụng mậu dịch biên giới

1.2.2. Đối tác của NHNo & PTNT Chi nhánh Bắc Sài Gòn

Đối tác của NHNo & PTNT Chi nhánh Bắc Sài Gòn bao gồm:

- Ngân hàng Thế giới (WB – World Bank).

16

- Ngân hàng Phát triển Châu Á (ADB – Asian Development bank).

- Ngân hàng NongHyup Bank (Hàn Quốc).

- Ngân hàng Merill Lynch (Mỹ) (BOA – Bank of Merill Lynch).

- Công ty Cổ phần FPT.

- Tập đoàn công nghệ CMC (CMC Corp.)

- Cơ quan phát triển Pháp (AFD).

- Ngân hàng Đầu tư châu Âu (EIB)

1.3. Cơ cấu tổ chức của Ngân hàng Nông Nghiệp và Phát Triển Nông

Thôn Chi nhánh Bắc Sài Gòn

Hình 1.1: Sơ đồ cơ cấu tổ chức bộ máy

Cơ cấu tổ chức của NHNo & PTNT Chi nhánh Bắc Sài Gòn bao gồm

một Giám đốc, giúp việc cho Giám đốc là hai Phó Giám đốc. Ngân hàng có 6

GIÁM ĐỐC

PHÓ GIÁM

ĐỐC

PHÒNG

KẾ

HOẠCH

KINH

DOANH

PHÒNG

HÀNH

CHÍNH

NHÂN

SỰ

PHÒNG

KIỂM

TRA –

KIỂM

SOÁT

NỘI BỘ

PHÒNG

DỊCH

VỤ VÀ

MARKE

TING

PHÒNG

GIAO

DỊCH

PHÒNG

KẾ

TOÁN

NGÂN

QUỸ

PHÓ GIÁM

ĐỐC

17

phòng ban thực hiện chức năng chuyên môn của mình đó là các phòng: Phòng

kế hoạch kinh doanh, Phòng hành chính nhân sự, Phòng kiểm tra – kiểm soát

nội bộ, Phòng dịch vụ và Marketing, Phòng giao dịch và Phòng kế toán ngân

quỹ. Các phòng ban này thực hiện chức năng chuyên môn của mình lấy ví dụ

như Phòng kế hoạch kinh doanh có chức năng nghiên cứu đề xuất chiến lược

khách hàng, chiến lược huy động vốn trên địa bàn Quận 12, tổng hợp theo dõi

các chỉ tiêu kế hoạch kinh doanh và quyết toán kế hoạch đến các Chi nhánh

NHNo & PTNT trên địa bàn… Những Phòng ban trên hoạt động và chịu trách

nhiệm trực tiếp trước Giám đốc và Phó Giám đốc theo lĩnh vực phân công

quản lý.

• Giám đốc: người đứng đầu Chi nhánh, chịu trách nhiệm toàn bộ hoạt

động kinh doanh của Chi nhánh, thực hiện nghĩa vụ và quyền hạn của mình

trên địa bàn theo đúng quy định của pháp luật và sự ủy quyền của Tổng Giám

Đốc NHNo & PTNT Việt Nam.

• Phó giám đốc: người giúp Giám đốc điều hành chung công việc của

các phòng ban theo sự phân công ủy quyền của Giám đốc. Đồng thời Phó

Giám đốc cũng phải giải quyết công việc mà Giám đốc phân công.

• Phòng kế hoạch kinh doanh: bộ phận có nhiệm vụ nghiên cứu, đề xuất

chiến lược khách hàng, chiến lược huy động vốn tại địa phương; xây dựng kế

hoạch kinh doanh theo định hướng kinh doanh của NHNo & PTNT tại Chi

nhánh; giám sát, theo dõi các khoản vay, thu hồi nợ và phân loại các khoản

nợ; lập kế hoạch và chịu trách nhiệm tiếp thị về các hình thức cấp tín dụng

mới; tổng hợp các chỉ tiêu kế hoạch kinh doanh và quyết định kế hoạch đến

các Chi nhánh NHNo & PTNT trên địa bàn; cân đối nguồn vốn, sử dụng vốn

và điều hòa vốn kinh doanh đối với các Chi nhánh NHNo & PTNT trên địa

18

bàn; tổng hợp, phân tích hoạt đông kinh doanh của quý, năm; dự thảo báo cáo

hồ sơ kết, tổng kết; thực hiện nhiệm vụ do Giám đốc Chi nhánh giao cho.

• Phòng hành chính nhân sự: bộ phận có nhiệm vụ trang bị cơ sở vật

chất, chỗ làm cho cán bộ, nhân viên; quản lý nhân sự, tài sản; chăm lo đời

sống tinh thần cho cán bộ nhân viên như tổ chức các chương trình văn nghệ,

du lịch; thực hiện các công tác hành chính, văn thư, bảo vệ, y tế, hậu cần của

Chi nhánh.

• Phòng kiểm tra – kiểm soát nội bộ: bộ phận có trách nhiệm kiểm tra

công tác điều hành của NHNo & PTNT Chi nhánh và các đơn vị trực thuộc

theo quyết định của Hội đồng quản trị và chỉ đạo của Giám đốc NHNo &

PTNT Việt Nam; kiểm tra, giám sát việc chấp hành các quy định của Ngân

hàng Nhà nước về đảm bảo an toàn trong hoạt động tiền tệ, tín dụng và ngân

hàng; tổ chức kiểm tra xác định, tham mưu cho Giám đốc giải quyết các đơn

thư thuộc thẩm quyền, làm nhiệm vụ thường trực chống tham nhũng, chống

tham ô lãng phí và thực hành tiết kiệm cho đơn vị.

• Phòng dịch vụ và Marketing: bộ phận có nhiệm vụ nghiên cứu, tham

mưu và đề xuất cho Ban Giám đốc các biện pháp, hình thức tiếp thị nhằm tăng

khả năng cạnh tranh, xây dựng chương trình quảng bá phối hợp và thực hiện

các cơ quan truyền thông để giới thiệu, quảng bá về Ngân hàng.

• Phòng giao dịch: bộ phận có nhiệm vụ thực hiện các công việc có liên

quan đến tài khoản khách hàng như thu chi tiền mặt, chuyển khoản không có

tài khoản như mua bán ngoại tệ, chi trả ngoại tệ, chi trả ngoại hối, chuyển tiền

và quản lý kho quỹ; thực hiện các yêu cầu thanh toán và chi trả đối với khách

hàng.

19

• Phòng kế toán ngân quỷ: bộ phận có nhiệm vụ trực tiếp hạch toán kế

toán, hạch toán thống kê và thanh toán theo quy định của Ngân hàng Nhà

nước; hạch toán thu chi tài chính, quản lý hồ sơ chứng từ kế toán, đảm bảo

khả năng thanh toán, thực hiện hình thức thanh toán không dùng tiền mặt như:

dịch vụ thẻ, rủa tiền tự động ATM,…

1.4. Kết quả hoạt động kinh doanh tại Ngân hàng Nông Nghiệp và Phát

Triển Nông Thôn Chi nhánh Bắc Sài Gòn

Trong những năm qua, tình hình kinh tế trên địa bàn TP.HCM gặp

nhiều biến động, vì năm 2009 nền kinh tế toàn cầu gặp nhiều khó khăn trong

cuộc khủng hoảng tài chính, để quản lý và điều chỉnh lượng tiền cung ứng

Ngân hàng Nhà nước Việt Nam đã nhiều lần thay đổi mức lãi suất cơ bản và

phát hành trái phiếu bắt buộc đối với các Ngân hàng Thương mại. Mặc dù nền

kinh tế có nhiều khó khăn nhưng vì chính sách kinh doanh và phương hướng

hoạt động hợp lý nên NHNo & PTNT vẫn đạt được tốc độ tăng trưởng khá tốt.

1.4.1. Công tác huy động vốn tại Ngân hàng Nông Nghiệp và Phát

Triển Nông Thôn Chi nhánh Bắc Sài Gòn

Công tác huy động vốn là một nhiệm vụ quan trọng trong hoạt động

kinh doanh của Ngân hàng. Muốn mở rộng hoạt động tín dụng, nâng cao khả

năng chi trả hay tăng năng lực cạnh tranh cũng như uy tín của Ngân hàng

trong lòng khách hàng của mình thì Ngân hàng cần phải mở rộng hoạt động

huy động vốn vì thế bất kỳ Ngân hàng nào cũng rất chú trọng đến hoạt động

này. Vì vậy, Ban lãnh đạo Chi nhánh luôn chú trọng, năng động trong công tác

điều hành lãi suất, thực hiện tốt chính sách khách hàng nhằm nâng cao hiệu

quả huy động vốn.

Nguồn vốn huy động của Chi nhánh có sự biến động khá mạnh qua các

năm nhưng xét trong giai đoạn 2011 – 2013 thì vẫn có xu hướng tăng trưởng.

20

Năm 2012 nguồn vốn huy động tăng 9.4% tương ứng tăng 119.1 tỷ đồng so

với năm 2011. Đây là mức tăng trưởng tốt trong bối cảnh tình hình kinh tế thế

giới và trong nước đang trên con đường phục hồi sau cuộc khủng hoảng kinh

tế năm 2009. Năm 2012 là một năm đáng nhớ đối với nền kinh tế Việt Nam,

tình hình kinh tế - xã hội phát triển theo chiều hướng tích cực, nền kinh tế

phục hồi khá nhanh trong điều kiện kinh tế thế giới vẫn còn nhiều diễn biến

phức tạp. Bước sang năm 2013, với ảnh hưởng rõ rệt từ cuộc nợ công Châu

Âu cùng những bất ổn sẵn có của nền kinh tế đã khiến năm 2013 là một năm

thực sự khó khăn với nền kinh tế Việt Nam. Nhưng những bất ổn đó dường

như không ảnh hưởng gì tới hoạt động tín dụng của NHNo & PTNT Chi

nhánh Bắc Sài Gòn, cụ thể như tình hình huy động vốn năm 2013 tăng 22.26

% tương ứng tăng 308.6 tỷ đồng so với năm 2012. Như vậy chứng tỏ NHNo &

PTNT Chi nhánh Bắc Sài Gòn đã tạo dựng được lòng tin và uy tín với khách

hàng.

21

Bảng 1.2: Tình hình huy động vốn tại NHNo & PTNT Chi nhánh Bắc Sài Gòn (2011 – 2013)

(Đơn vị: Tỷ đồng)

Chỉ tiêu

2011 2012 2013

So sánh

12/11

So sánh 13/12

Số tiền Tỷ

trọng

(%)

Số tiền Tỷ

trọng

(%)

Số tiền Tỷ

trọng

(%)

Số

tiền

Tỷ lệ

(%)

Số tiền Tỷ lệ

(%)

Tổng nguồn vốn 1,267.10 100 1,386.2 100 1,694.8 100 119.1 9.40 308.6 22.26

Theo thành phần kinh tế

Tiền gửi dân cư 437.00 34.49 463.81 33.46 597.63 35.26 26.81 6.14 133.82 28.85

Tiền gửi TCKT 762.00 60.14 814.55 58.76 989.33 58.37 52.55 6.90 174.78 21.46

Tiền gửi khác 68.10 5.37 107.84 7.78 107.84 6.36 39.74 58.3

6

0.00 0.00

Theo kỳ hạn

Không kỳ hạn 206.80 16.32 208.87 11.38 208.87 15.96 2.07 1.00 0.00 0.00

Kỳ hạn dưới 12 tháng 425.53 33.58 800.52 43.60 500.52 38.25 374.99 88.1

2

-300 -37.48

Từ 12 tháng trở lên 634.77 50.10 826.47 45.02 599.19 45.79 191.70 30.2

0

-227.28 -27.50

(Nguồn: Báo cáo kết quả hoạt động kinh doanh 2011 – 2013)

22

Nguồn vốn huy động theo kỳ hạn của Chi nhánh chủ yếu là kỳ hạn dài

hơn 12 tháng. Việc huy động được nguồn vốn dài hạn sẽ giúp cho Ngân hàng

có thể cho vay được các dự án trung và dài hạn tốt hơn.

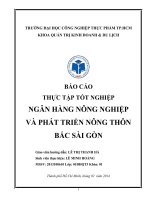

Hình 1.2: Tình hình huy động vốn tại NHNo & PTNT Chi nhánh

Bắc Sài Gòn theo thành phần kinh tế (2011 – 2013)

Nhìn vào đồ thị trên ta có thể thấy nguồn vốn huy động được của NHNo

& PTNT Chi nhánh Bắc Sài Gòn chủ yếu là huy động được từ tiền gửi của các

tổ chức kinh tế. Điều này cho thấy đây là những đối tượng khách hàng quan

trọng và thường xuyên của Ngân hàng, vì vậy mà Ngân hàng cần phải có

những chích sách ưu đãi phù hợp để có thể duy trì và phát triển nguồn vốn huy

động được từ các tổ chức kinh tế này. Năm 2012, nguồn vốn huy động được

từ các tổ chức kinh tế là 814.55 tỷ đồng, tăng 6,9 % so với năm 2010. Năm

2013, nguồn vốn huy động từ các tổ chức kinh tế tăng 21.46% tương ứng với

tăng 174.78 tỷ đồng so với năm 2012, Đây là điều rất khả quan của Ngân hàng

đối với tình hình kinh tế hiện nay, cần quyết liệt hơn nữa trong công tác tính

23

dụng để có thể khai thác thật nhiều khách hàng tiềm năng mang lại hiệu quả

cao trong hoạt động huy động vốn của Chi nhánh.

1.4.2. Công tác sử dụng vốn của Ngân hàng Nông Nghiệp và Phát

Triển Nông Thôn Chi nhánh Bắc Sài Gòn

Với nguồn vốn huy động được, NHNo & PTNT Chi nhánh Bắc Sài Gòn

đã đáp ứng được nhu cầu vay vốn của các tổ chứ kinh tế và dân cư trên địa

bàn Thành Phố. Công tác sử dụng vốn được thể hiện rõ hơn thông qua bảng số

liệu sau:

Bảng 1.3: Tình hình sử dụng vốn dư nợ của NHNo & PTNT Chi

nhánh Bắc Sài Gòn (2011 – 2013)

(Đơn vị: Tỷ đồng)

Chỉ tiêu

Năm 2011 Năm 2012 Năm 2013 So sánh 12/11 So sánh 13/12

Số tiền Tỷ

trọng

(%)

Số tiền Tỷ

trọng

(%)

Số tiền Tỷ

trọng

(%)

Số tiền Tỷ lệ

(%)

Số tiền Tỷ lệ (%)

Tổng dư nợ 1,077.80 100 1,547.44 100 1,595.22 100 469.64 43.57 47.78 3.09

Theo thành phần kinh tế

Dân cư 31.60 2.93 29.34 1.90 27.32 1.71 -2.26 -7.15 -2.02 -6.88

Tổ chức kinh tế 1,046.20 97.07 1,518.10 98.10 1,567.90 98.29 471.90 45.11 49.80 3.28

Tiền gửi khác 68.10 5.37 107.84 7.78 107.84 6.36 39.74 58.36 0.00 0.00

Theo loại tiền

Nội tệ 822.86 76.35 976.91 63.13 886.00 55.54 154.05 18.72 -90.91 -9.31

Ngoại tệ 254.94 23.65 570.53 36.87 709.22 44.46 315.59 123.79 138.69 24.31

(Nguồn: Báo cáo kết quả hoạt động kinh doanh 2011 – 2013)

Từ bảng số liệu trên ta thấy tổng dư nợ của Chi nhánh không ngừng

tăng qua các năm. Năm 2012 tổng dư nợ là 1547.44 tỷ đồng tăng 469.64 tỷ

đồng tương ứng tăng 43.57% so với năm 2011, nguyên nhân có sự tăng trưởng

này là do tổng nguồn vốn huy động của Chi nhánh tăng lên, do đó tăng được

vốn để Ngân hàng có thể đầu tư và cho vay. Năm 2013 là 1595.22 tỷ đồng

tăng 47.78 tỷ dồng so với năm 2012, do năm 2013 tình hình kinh tế gặp nhiều

khó khăn nên Chi nhánh thận trọng hơn trong việc đầu tư và cho vay của

mình.

24

Cũng từ bảng trên cho ta thấy dư nợ của tổ chức kinh tế tăng mạnh từ

năm 2011 – 2013, năm 2012 dư nợ của tổ chức kinh tế tăng 471.90 tỷ đồng so

với năm 2011. Năm 2013 dư nợ tăng 49.80 tỷ dồng so với năm 2012, điều này

cho thấy Chi nhánh đang tập trung cho vay đối với các tổ chức kinh tế là

khách hàng quen và đáng tin cậy, ít cho vay đối với các tổ chức kinh tế khác

do tình hình kinh tế năm 2013 không được tốt. Dư nợ của dân cư thì giảm dần

qua các năm từ 2011 – 2013. Năm 2012 giảm 2.26 tỷ đồng so với năm 2011

còn năm 2013 giảm 2.02 tỷ đồng so với năm 2012, điều này cũng dễ hiểu khi

mà tình hình kinh tế gặp nhiều khó khăn thì dân cư cũng tiết kiệm các khoàn

chi tiêu và đầu tư của mình. Như vậy có thể thấy đối tượng vay vốn chủ yếu

của Chi nhánh là tổ chức kinh tế luôn chiếm tỷ trọng lớn hơn 60%.

Dư nợ theo loại tiền tăng đều cả về nội tệ và ngoại tệ nhưng dư nợ theo

ngoại tệ có xu hướng tăng nhiều hơn so với dư nợ nội tệ. Từ năm 2011 – 2013

dư nợ ngoại tệ tăng 148.1% còn dư nợ nội tệ chỉ tăng 9.42%.

Bảng 1.4: Tình hình cho vay và đầu tư theo thời gian (2011 – 2013)

(Đơn vị: Tỷ đồng)

Chỉ tiêu

Năm Tăng/Giảm (%)

2011 2012 2013 12/11 13/12

Tổng dư nợ 1,077.80 1,547.44 1,595.22 43.57 3.09

Cho vay ngắn hạn 695.00 1,016.29 1,082.00 46.23 6.47

Cho vay trung hạn 186.10 215.41 195.00 15.75 -9.47

Cho vay dài hạn 196.70 315.74 318.22 60.52 0.79

(Nguồn: Báo cáo kết quả hoạt động kinh doanh 2011 – 2013)

Qua bảng trên cho ta thấy chủ yếu các dự án mà Chi nhánh cho vay là

các dự án ngắn hạn. Dư nợ ngắn hạn không ngừng tăng qua các năm và luôn

chiếm tỷ trọng lớn nhất trong cơ cấu cho vay của Chi nhánh. Năm 2012 cho

vay ngắn hạn là 1016.29 tỷ đồng tăng 46.23% so với năm 2011, năm 2013

25