ĐỀ ÁN TỐT NGHIỆP THẠC SĨ HOÀN THIỆN MARKETING HỖN HỢP CHO SẢN PHẨM BẢO HIỂM BẢO AN TÍN DỤNG CỦA CÔNG TY CỔ PHẦN BẢO HIỂM NGÂN HÀNG NÔNG NGHIỆP

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (346.81 KB, 18 trang )

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

THUONGMAI UNIVERSITY

ĐỀ ÁN TỐT NGHIỆP THẠC SĨ

HOÀN THIỆN MARKETING HỖN HỢP CHO SẢN PHẨM BẢO

HIỂM BẢO AN TÍN DỤNG CỦA CƠNG TY CỔ PHẦN BẢO HIỂM

NGÂN HÀNG NÔNG NGHIỆP

Người hướng dẫn khoa học: Cao học viên: Trần Hữu Nam

PGS.TS An Thị Thanh Nhàn CHV: 22AM0121014

Hà Nội, tháng 02 năm 2024

PHẦN MỞ ĐẦU

1. Tính cấp thiết của đề tài

Marketing hỗn hợp đóng vai trị vơ cùng quan trọng đối với hoạt động của

các doanh nghiệp

Sự phát triển của thị trường bảo hiểm, marketing vô cùng cần thiết

Sản phẩm bảo hiểm bảo an tín dụng được đánh giá là sản phẩm thế mạnh của

công ty bảo hiểm Ngân hàng Nông Nghiệp

Các hoạt động marketing cho từng sản phẩm trong đó có bảo hiểm bảo an

tín dụng (BATD) vẫn cịn nhiều hạn chế

Đề tài: “Hồn thiện marketing hỗn hợp cho sản phẩm bảo hiểm bảo an tín dụng của công ty cổ

phần bảo hiểm Ngân Hàng Nông Nghiệp”

PHẦN MỞ ĐẦU

2. Mục tiêu và nhiệm vụ nghiên cứu

Mục tiêu nghiên cứu:

Đánh giá thực trạng

Các nhân tố ảnh hưởng

Đề xuất các giải pháp

Nhiệm vụ nghiên cứu:

Cơ sở lý luận cơ bản về marketing hỗn hợp dịch vụ.

Phân tích, thực trạng, đánh giá về hoạt động marketing hỗn hợp.

Đề xuất các giải pháp hoàn thiện đến năm 2030.

PHẦN MỞ ĐẦU

3. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: Marketing hỗn hợp cho sản phẩm BATD của Công ty CP BH Ngân hàng Nông nghiệp.

Phạm vi nghiên cứu:

Phạm vi nội dung: mối quan hệ giữa các công cụ của marketing hỗn hợp để từ đó đánh giá, đưa ra những giải pháp.

Phạm vi không gian: Marketing hỗn hợp cho sản phẩm BATD của Công ty CP BH Ngân hàng Nông nghiệp.

Phạm vi thời gian: nghiên cứu 2020-2023, định hướng giải pháp đến năm 2030.

Phương pháp nghiên cứu:

Phương pháp thu thập dữ liệu: sơ cấp, thứ cấp.

Phương pháp xử lý dữ liệu: tổng hợp, thống kê, phân tích.

BỐ CỤC ĐỀ ÁN

1 CHƯƠNG 1: MỘT SỐ CƠ SỞ LÝ LUẬN VỀ MARKETING HỖN HỢP TẠI CÁC DOANH NGHIỆP

DỊCH VỤ

2 CHƯƠNG 2: PHÂN TÍCH THỰC TRẠNG MARKETING HỖN HỢP SẢN PHẨM BẢO HIỂM

BẢO AN TÍN DỤNG CỦA CƠNG TY CỔ PHẦN BẢO HIỂM NGÂN HÀNG NÔNG NGHIỆP

3 CHƯƠNG 3: MỘT SỐ GIẢI PHÁP HOÀN THIỆN MARKETING HỖN HỢP CHO SẢN PHẨM BẢO

HIỂM BẢO AN TÍN DỤNG CỦA CƠNG TY CỔ PHẦN BẢO HIỂM NGÂN HÀNG NÔNG NGHIỆP

CHƯƠNG 1: MỘT SỐ CƠ SỞ LÝ LUẬN VỀ MARKETING HỖN HỢP

TẠI CÁC DOANH NGHIỆP DỊCH VỤ

Khái niệm và vai trò của marketing hỗn hợp

Nội dung của marketing hỗn hợp tại các doanh nghiệp dịch vụ

Các nhân tố ảnh hưởng đến hoạt động marketing hỗn hợp tại các doanh nghiệp dịch vụ

Kinh nghiệm và bài học rút ra từ marketing hỗn hợp của một số doanh nghiệp bảo hiểm

CHƯƠNG 2: PHÂN TÍCH THỰC TRẠNG MARKETING HỖN HỢP SẢN PHẨM BẢO HIỂM

BẢO AN TÍN DỤNG CỦA CƠNG TY CỔ PHẦN BẢO HIỂM NGÂN HÀNG NÔNG NGHIỆP

Giới thiệu về Công ty cổ phần Bảo hiểm Ngân hàng Nông nghiệp (ABIC)

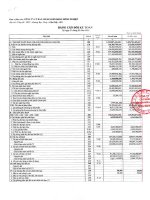

MỘT SỐ CHỈ TIÊU TRONG HOẠT ĐỘNG KINH DOANH CỦA ABIC

Tỷ trọng doanh thu theo sản phẩm của ABIC giai đoạn 2020-2022

Bảo hiểm truyền thống 2020 2021 2022

Bảo hiểm liên kết tích hợp 30 27 24

Bảo hiểm cung cấp cho Agribank 61 68 71

9 5 5

Bảng 2.7: Doanh thu và lợi nhuận của ABIC giai đoạn 2020 - 2022 Khách hàng của ABIC giai đoạn 2020-2022

Đơn vị: tỷ đồng

Chênh lệch

Các chỉ tiêu Chênh lệch Chênh lệch 2022/2021

2020 2021 2022 2021/2020 Chênh lệch 2022/2021

Doanh thu bảo hiểm (tỷ đồng) (%)

Doanh thu đầu tư (tỷ đồng) 2021/2020 (%) 7,11

Lợi nhuận sau thuế 128 6,45

1.906 1.798 1.926 (108) (5,67) 8 18,01

138 124 132 (14) (10,14) 49

293 272 321 (21) (7,16)

SẢN PHẨM BẢO HIỂM BẢO AN TÍN DỤNG

Bảo hiểm BATD là sản phẩm bảo hiểm thuộc loại Doanh thu sản phẩm Bảo hiểm BATD giai đoạn 2020-2022

bảo hiểm bán qua kênh Agribank Đơn vị: Tỷ đồng

Khách hàng: những cá nhân, hộ gia đình hay doanh

nghiệp có vay vốn tại Agribank, Doanh số Doanh số Doanh số Chênh lệch Chênh lệch

Đặc điểm khách hàng: BATD dành cho khách hàng 2020 2021 2022 2021/2020 2022/2021

là cá nhân được ngân hàng chấp thuận cho vay hoặc 1.536

là người đại diện cho tổ chức được ngân hàng chấp Bảo hiểm bảo an 1.384 1.502 (9,9) 8,52

thuận cho vay và tự nguyện chuyển quyền lợi thụ tín dụng (1) 1.906

hưởng bảo hiểm cho ngân hàng, vay vốn của hệ 80,6 1.798 1.926 (5,67) 7,11

thống Agribank và tự nguyện tham gia với mức phí Tổng các loại hình

phù hợp. bảo hiểm (2) 77 78 (3,6) 1

Tỷ trọng(1/2) %

Dịch vụ cơ bản: dịch vụ cơ bản của bảo hiểm bảo an tín dụng đó chính là bảo hiểm tai nạn, bệnh tật cho những người có quan hệ vay vốn với ngân hàng.

Dịch vụ bao quanh: với đặc trưng liên quan đến dịch vụ nên dịch vụ bao quanh của sản phẩm này bao gồm: dịch vụ chăm sóc khách hàng, dịch vụ hỗ trợ bồi

thường tổn thất và các dịch vụ liên quan đến quá trình ký kết bảo hiểm. Trong quá trình tham gia bảo hiểm khách hàng có thể sử dụng các dịch vụ tín dụng của

ngân hàng để đánh giá về năng lực và chất lượng của dịch vụ bảo hiểm tại đây.

SẢN PHẨM BẢO HIỂM BẢO AN TÍN DỤNG

Một số thay đổi về sản phẩm BATD giai đoạn 2020-2022

Đây là một sản phẩm khác biệt, giành riêng cho một đối tượng cụ thể. Chỉ tiêu 2020 2021 2022

Người tham gia bảo hiểm được phân hóa theo lứa tuổi khác nhau, số

tiền vay, quy định rõ các trường hợp được bồi thường bảo hiểm cũng Số tiền bảo hiểm tối

đa (triệu đồng) 200 300 300

như mức phí bảo hiểm mà khách hàng mua sản phẩm. Nhóm độ tuổi tham

gia bảo hiểm 2 3 3

Số rủi ro được bảo

hiểm 3 4 4

Phương án hưởng bảo

hiểm 1 2 2

Thời gian chi trả bồi

thường (ngày) 55 40 30

CON NGƯỜI

Tình hình tuyển dụng và đào tạo nhân sự của ABIC giai đoạn 2020-2022

2020 2021 2022 2021/2020 2021/2020 2022/2020 2022/2020

2.139 2.100 2.312 (%) (%)

1.903 2.001 2.223

Nhu cầu tuyển dụng (39) 98,17 171 108,08

Số lượng tuyển dụng thực tế

98 105,15 320 116,81

Số lượng nhân sự hiện hữu 12.129 13.581 14.702 1.452 111,97 2.573 121,21

Số khóa đào tạo tổ chức 125 150 178 25 120 53 142,4

Nội dung đào tạo (%)

-Kỹ năng bán hàng 22 28 30

-Sản phẩm 50 45 40

-Tác phong làm việc 12 12 15

-Kỹ thuật làm hồ sơ 16 15 15

QUY TRÌNH CUNG ỨNG DỊCH VỤ

Hoàn thiện Ký hợp đồng Ngân hàng Giải đáp, hỗ Giải quyết

quy trình vay bảo hiểm thông báo cho trợ Khách quyền lợi Bảo

ABIC về các

vốn hợp đồng bảo hàng hiểm

hiểm đã cấp

ĐÁNH GIÁ VỀ HOẠT ĐỘNG MARKETING HỖN HỢP

CHO SẢN PHẨM BH BATD TẠI ABIC

Sản phẩm khác biệt, giành riêng cho một đối tượng cụ thể

Với thương hiệu sản phẩm bảo hiểm gắn liền với Agribank

Giá sản phẩm thiết kế linh hoạt giúp doanh nghiệp đảm bảo được yếu tố cạnh tranh

Kênh phân phối ngày cảng mở rộng về số lượng

Hầu hết các hình thức xúc tiến đều phát huy hiệu quả khi gia tăng số lượng khách hàng

Nhân sự được tuyển chọn và đào tạo bài bản

Quy trình được xây dựng logic, dễ hiểu, ngắn gọn

ĐÁNH GIÁ VỀ HOẠT ĐỘNG MARKETING HỖN HỢP

CHO SẢN PHẨM BH BATD TẠI ABIC

Tồn tại Nguyên nhân

1. Tiêu chí về sản phẩm vẫn còn hạn - Hiện nay cơ sở vật chất của ABIC vẫn còn nhiều tồn tại và dựa

chế về mặt số lượng, chưa có sự đa chủ yếu vào các chi nhánh Agribank.

dạng.

- Một số lãnh đạo chi nhánh Agribank chưa có sự quan tâm, hỗ

2. Hiện nay kênh bán bảo hiểm chỉ mới trợ phát triển bảo hiểm ABIC

được triển khai theo hình thức truyền

thống. - Việc mở rộng mạng lưới địi hỏi chi phí cao mà tài chính Cơng

ty thì có hạn

4. Các nhân viên tín dụng chưa am hiểu

về sản phẩm bảo hiểm. - Cán bộ còn thụ động trong phát triển kinh doanh

- Công nghệ chưa phục vụ tốt công tác tác nghiệp và quản lý điều

5. Địi hỏi các cán bộ phụ trách phải có

kiến thức, am hiểu và xử lý tình huống hành

một cách hiệu quả

- Ý thức người dân về bảo hiểm chưa cao, thu nhập thấp và do đặc

6. ABIC chưa chú trọng nhiều đến cơ tính vùng miền

sở vật chất tại các Chi nhánh.

- Việc hỗ trợ của ngân hàng Agribank trong quá trình phân phối

sản phẩm BATD chưa có sự đồng bộ.

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP HOÀN THIỆN MARKETING HỖN HỢP CHO SẢN PHẨM BẢO

HIỂM BẢO AN TÍN DỤNG CỦA CÔNG TY CỔ PHẦN BẢO HIỂM NGÂN HÀNG NÔNG NGHIỆP

CÁC GIẢI PHÁP

Nhóm giải pháp về thị trường

Nhóm giải pháp về marketing hỗn hợp

Nhóm giải pháp khác

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

Trân trọng cảm ơn!