Kiểm toán các khoản đầu tư dài hạn tại Công ty Cổ phần đầu tư và phát triển đô thị Long Giang do AASC thực hiện

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (237.25 KB, 34 trang )

Báo cáo thực tập tổng hợp

Mục lục

Trang

Lời nói đầu .............................. 04

Phần một: Quá trình hình thành và phát triển của Công ty Kiểm toán và Định giá

Việt Nam......................................................................................................... .......... 06

1.1 Quán trình hình thành và phát triển của Công ty .............. ............... 06

1.1.1 Khái quát về Công ty Kiểm toán và Định giá Việt Nam.......... ........ 06

1.1.2 Khái quát quá trình phát triển của Công ty ............. .......... 06

1.2 Đặc điểm hoạt động của Công ty ... .............. ............ 07

1.2.1 Hoạt động kiểm toán, kế toán, t vấn của Công ty ............ ...........07

1.2.2 Hoạt động định giá của Công ty .................. ......... 10

1.2.3 Khách hàng chủ yếu của Công ty .................. ........... 11

1.3 Đặc điểm tổ chức quản lý hoạt động của Công ty .............. ......... 13

1.3.1 Tổ chức bộ máy quản lý của Công ty .............. ......... 13

1.3.2 Nội dung quản lý ........... ....... 15

1.3.3 Cơ cấu đội ngũ nhân viên của Công ty .......... ........... 17

1.3.4 Hệ thống kế toán của Công ty ........... ....... 17

1.4 Tình hình hoạt động sản xuất kinh doanh của Công ty .......... ......... .21

Phần hai: Tổ chức công tác kiểm toán tại Công ty Kiểm toán và Định giá Việt

Nam ..................... ............... 22

2.1 Giai đoạn lập kế hoạch ....... ..................... ......... 22

2.1.1 Lập kế hoạch chiến lợc .............................. ......... 22

2.1.2 Lập kế hoạch tổng thể .. .......................... . 23

2.2 Giai đoạn thực hiện kiểm toán ........ ................ ......... 36

2.2.1 Thực hiện thủ tục kiểm soát ... ... .................. ....... .. 37

2.2.2 Thực hiện thủ tục phân tích .. ........................ ........ 37

2.3 Giai đoạn hoàn thành và công bố báo cáo kiểm toán .......... ........ 39

2.3.1 chuẩn bị hoàn thành kiểm toán ............ .......... ... 39

2.3.2 Báo cáo kiểm toán .............................................................40

Phần ba: Đánh giá về Công ty Kiểm toán và Định giá Việt Nam.........................42

Trần Quốc Cơng Lớp Kiểm toán 43A

1

Báo cáo thực tập tổng hợp

Danh mục các từ viết tắt

1. BCKT : Báo cáo kiểm toán

2. BCTC : Báo cáo tài chính

3. CTKT : Chơng trình kiểm toán

4. DN : Doanh nghiệp

5. ĐHĐCĐ : Đại hội đồng cổ đông

6. HĐQT : Hội đồng quản trị

7. HTKSNB : Hệ thống kiểm soát nội bộ

8. HTKS : Hệ thống kiểm soát

9. HTKT : Hệ thống kế toán

10.KHCL : Kế hoạch chiến lợc

11.KHKTTT : Kế hoạch kiểm toán tổng thể

12.KTV : Kiểm toán viên

13.TGĐ : Tổng giám đốc

14.TNĐVC : Trắc nghiệm độ vững chãi

15.TNĐYC : Trắc nghiệm đạt yêu cầu

16.TCT : Tổng công ty

Trần Quốc Cơng Lớp Kiểm toán 43A

2

Báo cáo thực tập tổng hợp

Danh mục bảng biểu

Trang

1. Bảng số 01 : Bảng báo cáo kết quả hoạt động kinh doanh . ..21

2. Bảng số 02 : Phân tích Báo cáo tài chính của khách hàn . ..25

3. Bảng số 03 : Bảng đánh giá khái quát kết quả hoạt động kinh doanh .. 26

4. Bảng số 04 : Kiểm tra tính lô gic số liệu của Báo cáo tài chính .. .27

5. Bảng số 05 : Bảng sóat xét hệ thống kê toán .. 28

6. Bảng số 06 : Xem xét cơ sở dữ liệu kiểm toán ..30

7. Bảng số 07 : Xem xét các sai sót tiềm tàng ..30

8. Bảng số 08 : Đánh giá rủi ro của khách hàng . ..32

9. Bảng số 09 : Đánh giá về rủi ro kiểm toán .. .33

10. Bảng số 10 : Đánh giá tình hoạt động liên tục của đơn vị khách hàng 34

11.Bảng số 11 : Phơng pháp kiểm toán một số phần hành chủ yếu 38

Trần Quốc Cơng Lớp Kiểm toán 43A

3

Báo cáo thực tập tổng hợp

lời nói đầu

Việt Nam đang trên đà hội nhập kinh tế Quốc tế, để có thể bắt nhịp với các nớc

phát triển đòi hỏi chúng ta phải có sự chuẩn bị kỹ càng và chủ động về mọi mặt. Xây dựng

một môi trờng kinh tế lành mạnh, khoa học là một trong những chuẩn bị tích cực của

chúng ta nhằm hớng tới một bớc phát triển mới. Hiện nay hoạt động của các Doanh

nghiệp, các tổ chc kinh tế có vai trò rất quan trọng với sự phát triển của nền kinh tế Quốc

dân. Bên cạnh sự phát triển, đòi hỏi phải có sự quản lý chặt chẽ về mặt kinh tế nhằm nâng

cao hiệu lực, hiệu quả của các doanh nghiệp, các tổ chức kinh tế. Kế toán là một công cụ

quan trọng giúp cho các nhà quản lý nhanh chóng nắm bắt đợc thông tin về tình hình sản

xuất, kinh doanh và đề ra phơng hớng điều chỉnh hợp lý cho Doanh nghiệp. Tuy nhiên để

đạt đợc điều đó đòi hỏi phải có sự kiểm tra hợp lý ngay chính công tác kế toán, Kiểm toán

ra đời đáp ứng đòi hỏi bức thiết đó, là một trong những dịch vụ có tính chuyên nghiệp cao

và có ý nghĩa quan trọng trong việc tạo lập một môi trờng kinh doanh minh bạch và hiệu

quả. Chỉ mới chính thức xuất hiện từ tháng 5 năm 1991 của các Công ty Kiểm toán độc

lập, và Công ty Kiểm toán nhà nớc tháng 11 năm 1994, mặc dù còn rất nhiều khó khăn,

nhng hoạt động kiểm toán không ngừng phát triển vợt bậc về cả chất và lợng, về cả lý luận

và thực tiễn đáp ứng đợc nhu cầu ngày càng cao của một nền kinh tế đang trên đà phát

triển.

Công ty Kiểm toán và Định giá Việt Nam ra đời năm 2001 trong xu thế phát triển

nhanh chóng của các công ty kiểm toán độc lập đáp ứng nhu cầu ngày càng cao về dịch vụ

kiểm toán trong nớc. Đợc thực tập tại Công ty Kiểm toán và Định giá Việt Nam là một

trong những điều kiện rất tốt cho em có thể tiếp cận với thực tiễn công việc kiểm toán và

có điều kiện tìm hiểu, so sánh với lý thuyết đã đợc học.

Bài báo cáo đợc trình bày theo các phần:

Phần một: Quá trình hình thành và phát triển của công ty cổ phần

Kiểm toán và định giá Việt Nam

Phần hai: Tổ chức công tác Kiểm toán tại Công ty Kiểm toán và Định

giá Việt Nam

Phần ba: Đánh giá về công ty Kiểm toán và Định giá Việt Nam

Trần Quốc Cơng Lớp Kiểm toán 43A

4

Báo cáo thực tập tổng hợp

Mặc dù rất cố gắng nhng do hạn chế về mặt thời gian và trình độ nên em bài báo

cáo của em không tránh khỏi sai sót, em rất mong nhận đợc sự đóng góp quý báu của anh

chị trong công ty, đặc biệt của thầy giáo hỡng dẫn thực tập Đinh Thế Hùng để em có thể

hoàn thiện bài báo cáo.

Hà Nội, ngày 25 tháng 01 năm 2004

Trần Quốc Cơng Lớp Kiểm toán 43A

5

Báo cáo thực tập tổng hợp

Phần một: Quá trình hình thành & phát triển của công ty cổ

phần kiểm toán và định giá việt nam

1.1 Quá trình hình thành và phát triển của Công ty Kiểm toán và Định giáViệt Nam

1.1.1 Khái quát về Công ty Kiểm toán và Định giá Việt Nam

Tên đầy đủ của Công ty: Công ty cổ phần kiểm toán và định giá Việt Nam. Tên giao

dịch : Vietnam Auditing and Evaluation Join Stock Company. Tên viết tắt: VAE., JSC.

Công ty cổ phần Kiểm toán và Định giá Việt Nam (gọi tắt là Công ty) đợc thành

lập trên cơ sở Giấy chứng nhận kinh doanh Công ty cổ phần số 0103000692 ngày

21/12/2001 do Sở Kế hoạch và Đầu t thành phố Hà Nội cấp. Công ty có t cách pháp nhân,

hoạt động theo Luật Doanh nghiệp số 13/1999/QH10 ngày 12 tháng 6 năm 1999 của

Quốc hội nớc Cộng hoà xã hội chủ nghĩa Việt Nam. Thực hiện công tác kế toán theo Pháp

lệnh kế toán và thống kê, nay là Luật Kế toán và chịu sự kiểm tra giám sát của các cơ

quan quản lý Nhà nớc theo qui định của pháp luật, thực hiện chế độ kế toán Việt Nam ban

hành theo quyết định số 1141 TC/QĐ/CĐKT ngày 1/11/1995 của Bộ Tài Chính và các văn

bản kế toán bổ sung, sửa đổi.

Vốn điều lệ của công ty: 2.000.000.000(VND).

Ngời đại diện theo luật pháp của công ty:Ông Phạm Ngọc Toản

Chức danh: Chủ tịch hội đồng quản trị

Công ty hoạt động trên toàn bộ lãnh thổ nớc Cộng hoà xã hội chủ nghĩa Việt Nam.

Công ty có thể mở chi nhánh, văn phòng đại diện ở trong nớc và quốc tế theo qui định của

Luật pháp Việt Nam.

1.1.2 Khái quát quá trình phát triển của Công ty

Từ khi thành lập công ty đã trải qua rất nhiều giai đoạn, trong mỗi giai đoạn đều

phản ánh một buớc phát triển mới:

2001-2002: Đặt trụ sở tại phòng khách của Ban cơ yếu Chính phủ. Trong

giai đoạn này công ty gặp rất nhiều khó khăn do mới thành lập, khách hàng cha nhiều, trụ

sở kinh doanh cha thuận lợi. Tuy vậy nhng với lòng quyết tâm của các nhà lãnh đạo, công

ty vẫn phát triển mạnh mẽ, đi lên, tạo đợc uy tín với khách hàng.

2002-2005: Đặt trụ sở tại số 54 đờng Giang Văn Minh Ba Đình Hà

Nội. Tại đây công ty đã có những bớc phát triển tơng đối vững chắc, khẳng định đợc tên

Trần Quốc Cơng Lớp Kiểm toán 43A

6

Báo cáo thực tập tổng hợp

tuổi của mình.

Mới đây nhất (ngày 24/1/2005) công ty đã quyết định chuyển về:

Tầng 11, toà nhà Sông Đà, 165 Cầu Giấy Hà Nội

Điện thoại: 844.2670492 - 844.2670491

Email :

Việc thay đổi địa điểm trụ sở chính nhằm đáp ứng nhu cầu hoạt động kinh doanh

ngày càng phát triển của công ty cả về chất lợng dịch vụ cũng nh quy mô hoạt động. Hiện

nay bên cạnh trụ sở chính mới chuyển tới Công ty còn mở thêm hai chi nhánh: một Chi

nhánh tại Hà Giang,và một Chi nhánh tại Sơn La, dự định đến năm 2004 sẽ mở thêm hai

Chi nhánh: một Chi nhánh tại Đà Nẵng và một Chi nhánh tại Thành phố Hồ Chí Minh

nhằm đáp ứng nhu cầu kiểm toán báo cáo tài chính, quyết toán vốn đầu t xây dựng cơ bản.

1.2 Đặc điểm hoạt động của Công ty

Công ty đợc thành lập nhằm đáp ứng các mục tiêu :

Không ngừng nâng cao lợi ích hợp pháp của các cổ đông

Tăng tích luỹ phát triển kinh doanh dịch vụ

Góp phần làm trong sạch nền tài chính Quốc gia, thực hiện nghĩa vụ đối với

ngân sách Nhà nớc đúng, đủ theo qui định.

Là một Công ty kiểm toán độc lập chuyên ngành, nhiều kinh nghiệm, hiện tại

Công ty chuyên cung cấp các dịch vụ chuyên ngành trong lĩnh vực kiểm toán, kế toán,

định giá tài sản, t vấn tài chính, thuế, đầu t, báo cáo quyết toán vốn đầu t xây dựng cơ bản

hoàn thành tại Việt Nam, cụ thể :

1.2.1 Hoạt động kiểm toán, kế toán, t vấn

Chức năng

Thông qua công tác kiểm toán, kế toán, t vấn, Công ty sẽ giúp Ban Giám đốc đơn

vị đợc kiểm toán hoàn thiện đợc hệ thống kế toán và thiết lập đợc một quy trình kiểm soát

nội bộ hợp lý. Trên cơ sở này, Công ty sẽ thờng xuyên cập nhật thông tin giúp Ban Giám

đốc đơn vị đợc kiểm toán thực hiện kịp thời, chính xác các văn bản pháp qui của Nhà nớc.

Nhiệm vụ

Dịch vụ kiểm toán, kế toán, t vấn tại Công ty sẽ đợc tiến hành theo chuẩn mực

kiểm toán quốc tế chung đợc thừa nhận, các chuẩn mực kiểm toán Việt Nam, các hớng

Trần Quốc Cơng Lớp Kiểm toán 43A

7

Báo cáo thực tập tổng hợp

dẫn thực hành chuẩn mực kế toán đã đợc ban hành tại Việt Nam và các qui định hiện hành

về kế toán và kiểm toán của Chính phủ Việt Nam. Công việc kiểm toán phải đợc thực hiện

bằng cách kiểm tra trên cơ sở chọn mẫu các ghi chép kế toán, những bằng chứng liên quan

đến các số liệu và thông tin đợc trình bày trong Báo cáo tài chính, đồng thời phải đánh giá

những kế hoạch và quyết định trọng yếu của Ban Giám đốc đơn vị đợc kiểm toán trong

quá trình lập Báo cáo tài chính và xem xét các chính sách kế toán có đợc áp dụng nhất

quán, trình bày đầy đủ và phù hợp với các điều kiện của đơn vị đợc kiểm toán hay không?

Do vậy, nhiệm vụ của hoạt động kiểm toán tại Công ty gồm:

- Hoàn thiện chứng từ kế toán đảm bảo tính hợp lý, hợp lệ, hợp pháp làm cơ sở

quyết toán thuế

- Hoàn thiện hệ thống báo cáo chi tiết, báo cáo tổng hợp đảm bảo sự trùng

khớp và hợp lý về mặt số học giữa chứng từ với báo cáo, giữa tổng hợp và

chi tiết

- Kiểm tra tính pháp lý của dự án và việc tuân thủ trình tự, thủ tục đầu t xây

dựng công trình

- Kiểm tra giá trị quyết toán phần xây lắp từng hạng mục và toàn bộ công

trình

- Kiểm tra giá trị quyết toán phần vật t, thiết bị

- Kiểm tra giá trị quyết toán chi phí khác

Các hoạt động chủ yếu

Dịch vụ kiểm toán, kế toán và thuế

- Kiểm toán độc lập báo cáo tài chíng

- Kiểm toán xá nhận báo cáo số lợng, tỷ lệ nội địa hóa sản phẩm

- Xem xét và đánh giá hẹ thống kiểm soát nội bộ

- Lập hệ thống kế toán, t vấn kế toán cho khách hàng

- T vấn cho khách hàng về việc lập kế hoạch nộp thuế

- Hỡng dẫn khách hàng kê khai thuế

- Lập kế hoạch tài chính

Trần Quốc Cơng Lớp Kiểm toán 43A

8

Báo cáo thực tập tổng hợp

Dịch vụ kiểm toán xây dựng cơ bản

- Kiểm toán báo cáo quyết toán vốn đầu t XDCB hoàn thành các công trình,

dự án

- Kiểm toán xác định giá trị quyết toán công trình

- Kiểm toán báo cáo quyết toán hàng năm của các ban quản lý dự án

- Kiểm toán xác định giá trị quyết toán vốn đầu t theo thông t số 12/2000/TT

BKH của bộ kế hoạch và Đầu t ngày 15 tháng 9 năm 2000 Hỡng dẫn hoạt

động đầu t nớc ngoài tại Việt Nam

Dịch vụ kiểm toán dự án

- Kiểm toán độc lập

- Soát xét hệ thống kiểm soát nội bộ

- Kiểm soát tính tuân thủ của dự án

- Đánh giá khả năng thực hiện Dự án

- Hỡng dẫn quản lý Dự án

Dịch vụ t vấn kinh doanh

- T vấn về chính sách kinh tế hiện hành

- T vấn về việc lựa chọn hình thức kinh doanh

- T vấn quản lý sản xuất

- Phân tích kế hoạch kinh doanh

- Xem xét hợp đồng thỏa thuận kinh doanh

- Giúp thành lập văn phòng t vấn tại Việt Nam

- Giúp đàm phán ký kết hợp đồng

- Lập kế hoạch chiến lợc

- Đào tạo hội thảo

Dịch vụ t vấn đầu t

- T vấn tìm hiểu, đánh giá thị trờng, định hớng đầu t

- Lập báo cáo NCTKT, báo cáo NCKT, báo cáo đầu t cho các ngành hoạt

động

- T vấn lập tổng dự toán, dự toán

- T vấn lập hồ sơ mời thầu, phân tích đánh giá hồ sơ dự thầu

Trần Quốc Cơng Lớp Kiểm toán 43A

9

Báo cáo thực tập tổng hợp

- T vấn quản lý quá trình đầu t

Dịch vụ chuyển đổi báo cáo tài chính theo chuẩn mực kế toán Quốc tế

- Dịch vụ chuyển đổi báo cáo tài chính của các doanh nghiệp phục vụ cho

mục tiêu hợp nhất kết quả hoạt động với Công ty mẹ theo chuẩn mực kế

toán Quốc tế

- Dịch vụ soát xét báo cáo tài chính đã đợc chuyển đổi theo thông lệ kế toán

Quốc tế phục vụ cho mục tiêu hợp nhất kết quả hoạt động với Công ty mẹ.

1.2.2 Hoạt động định giá

Phơng pháp xác định giá trị doanh nghiệp đợc Công ty lựa chọn để thực hiện cho

khách hàng công ty là phơng pháp xác định giá trị doanh nghiệp theo tài sản, dựa trên cơ

sở giá trị thực của toàn bộ tài sản hữu hình và vô hình của doanh nghiệp tại thời điểm thực

hiện xác định giá trị doanh nghiệp để cổ phần hóa theo tinh thần Nghị định 64/2002/NĐ-

CP ngày 19/6/2002 của Chính phủ; Thông t số 79/202/TT-BTC ngày 12/9/2002 của Bộ Tài

chính hớng dẫn xác định giá trị doanh nghiệp khi chuyển Doanh nghiệp Nhà nớc thành

Công ty cổ phần và các qui định khác của Bộ Tài chính, các Bộ ngành có liên quan.

Chức năng

Môi trờng kinh doanh năng động mở ra cho các doanh nghiệp nhiều cơ hội cũng

nh thách thức lớn tại Việt Nam trong vài năm gần đây. Xuất phát từ nhu cầu của các nhà

đầu t và kinh doanh, dịch vụ đánh giá giá trị doanh nghiệp, định giá giá trị tài sản chính

thức trở thành một dịch vụ chuyên nghiệp phát triển nhanh tại Việt Nam. Dịch vụ này đáp

ứng nhu cầu cho các cơ quan chức năng và doanh nghiệp trong việc chuyển nhợng cổ

phần, vay vốn, chuyển vốn, góp vốn,... và đặc biệt là trong tiến trình cổ phần hoá tại Việt

Nam hiện nay.

Nhiệm vụ

Dịch vụ định giá đợc tiến hành dựa trên việc xác định cụ thể từng tài sản về tính

hiện hữu, hiện trạng, quá trình mua bán, sử dụng

Hoạt động định giá của Công ty có nhiệm vụ định giá giá trị tài sản doanh nghiệp,

vốn góp liên doanh, vốn cổ phần hoá doanh nghiệp, định giá tài sản thế chấp_chuyển nh-

ợng, xác định giá trị thực của doanh nghiệp dựa trên cơ sở của kết quả kiểm kê, phân loại

Trần Quốc Cơng Lớp Kiểm toán 43A

10

Báo cáo thực tập tổng hợp

và đánh giá xác định giá trị thực tế của toàn bộ tài sản để cổ phần hoá doanh nghiệp theo

giá thị trờng tại thời điểm định giá.

Các hoạt động chủ yếu

Dịch vụ định giá tài sản

- Định giá tài sản, vốn góp kinh doanh

- Định giá tài sản, vốn góp cổ phần hóa

- Định giá tài sản, thế chấp, chuyển nhợng, thuê, mua tài sản

1.2.3 Khách hàng chủ yếu của Công ty

Mặc dù thành lập không lâu nhng Công ty đã có một số lợng lớn khách hàng bao

gôm :

Các doanh nghiệp nhà nớc

- Một số đơn vị thành viên tổng công ty than Việt Nam

- Một số đơn vị thành viên tổng công ty Dệt may Việt Nam

- Một số đơn vị thành viên tổng công ty hóa chất Việt Nam

- Một số đơn vị thành viên tổng công ty khoáng sản Việt Nam

- Một số đơn vị thành viên tổng công ty Điện tử và tin học Việt Nam

- Một số đơn vị thành viên tổng công ty Thủy sản Việt Nam

- Một số đơn vị thành viên tổng công ty Xây dựng công nghiệp Việt Nam

- Công ty xuất nhập khẩu chuyển giao và công nghệ Việt Nam ( Vinagimex)

- Công ty cơ khí xây lắp điện và phát triển hạ tầng (Coma 18)

- Công ty giấy Bãi Bằng

- Công ty mía đờng Hòa Bình

- Công ty du lịc Công đoàn Việt Nam

- Công ty du lịch bu điện

- Công ty giấy Vạn Điểm

- Công ty máy tính Việt Nam một

- Công ty cơ khí Bình Minh

- Công ty du lịch Bu Điện

- Công ty thiết bị điện tử và tin học

- Công ty kinh doanh và xây dựng nhà

Trần Quốc Cơng Lớp Kiểm toán 43A

11

Báo cáo thực tập tổng hợp

- Công ty đầu t xây lắp thơng mại

- Công ty xây dựng và vật liệu thiết bị

- Công ty du lịch Hà Nội

- Trung tâm xuất nhập khẩu và dịch vụ vật t kỹ thuật

- Tòa soạn báo Hà Nội mới

- Tòa soạn báo Khoa học phát triển

- Tòa soạn báo Nhân dân

Các doanh nghiệp có vốn đầu t nớc ngoài

- Công ty khí công nghiệp Bắc Việt Nam

- Công ty glass tech international INC

- Công ty VietNam Commenda Baustoff

- Công ty vật liệu đặc biệt Gia Đức Việt Nam

- Công ty DAESHIN Việt Nam

- Công ty PERNG JIEH Việt Nam

- Công ty EURO PASIA

- Công ty liên doanh chế tạo xe máy lifan Việt Nam (Liên doanh)

- Công ty Liên Doanh máy LanLan (Liên doanh)

- Công ty Liên Doanh Dệt Hà Tây UCRAINA (Liên doanh)

- Công ty Liên doanh xuất khẩu thủy sản Quảng Ninh (Liên doanh)

- Công ty Liên doanh Hải Ninh Lợi Lai (Liên doanh)

- Công ty Liên doanh khách sạn Hồng Vân (Liên doanh)

- Công ty Liên doanh KOLA Hàn Quốc (Liên doanh)

Các dự án do chính phủ các nớc và các tổ chức Quốc tế tài chợ

- Dự án hỗ trợ doanh nghiệp vừa và nhỏ - SMITH - STIFFTING CHLB

Đức

- Ban quản lý dự án Trung ơng Dự án Thủy lợi (COP) ADB

- Dự án giảm nghèo các tỉnh phía Bắc nhóm các tổ chức Nhật Bản

- Dự án tăng cờng nhận thức cho các đại biểu dân cử các tỉnh Miền núiphía

Bắc về dân số và sức khỏe sinh sản

- Dự án Liên minh sinh vật biển

Trần Quốc Cơng Lớp Kiểm toán 43A

12

Báo cáo thực tập tổng hợp

- Dự án nâng cao năng lực phát triển cộng đồng

Các công trình xây dựng cơ bản hoàn thành

- Công trình thuộc Ngân hàng Công thơng Việt Nam

- Công trình thuộc Ban cơ yếu Chính Phủ

- Công trình thuộc Bộ Nông nghiệp và Phát triển Nông thôn

- Ban quản lý các dự án trọng điểm và phát triển đô thị Hà Nội

- Ban quản lý dự án Thăng Long

- Ban quản lý Dự án Giao thông đô thị Hà Nội

- Tổng công ty Bu chính viễn thông Việt Nam

- Tổng công ty xây dựng Công nghiệp Hà Nội

Các công ty hoạt động theo luật doanh nghiệp Việt Nam

- Công ty xuất nhập khẩu tổng hợp Hà Nội

- Công ty thiết bị khoa học kỹ thuật Hải Ly

- Công ty TNHH Quang Vinh

- Công ty TNHH Viễn Đông II

- Công ty cổ phần kiến trúc môi trờng đô thị

- Công ty sản xuất và Xuất nhập khẩu Hồng Quân

- Công ty sản xuất và xuất nhập khẩu Hơng Sen

- Công ty TNHH Hòa Bình

- Công ty cổ phần xây lắp điện

- Công ty TNHH Nam Minh Hoàng

- Công ty cổ phần đầu t và xây dựng công trình 646

- Công ty sản xuất và thơng mại Đại Đồng

- Công ty thiết bị điện Hồng Phúc

- Công ty cổ phần t vấn phát triển KHCN Hợp Phát

- Công ty THNN Nhật Quang

1.3 Đặc điểm tổ chức quản lý hoạt động của Công ty

1.3.1 Tổ chức bô máy quản lý của Công ty

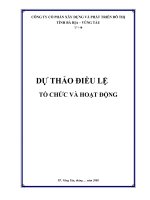

Tham gia vào bộ máy quản lý của công ty gồm có Hội đồng quản trị (sơ đồ 1), Ban

giám đốc cùng các trởng-phó phòng và trởng các chi nhánh. Hiện nay, Công ty có hơn 70

Trần Quốc Cơng Lớp Kiểm toán 43A

13

Báo cáo thực tập tổng hợp

cán bộ công nhân viên, trong đó có 7 cổ đông sáng lập, đều là những kỹ s xây dựng và cử

nhân kinh tế.

sơ đồ tổ chức

công ty cổ phần kiểm toán và định giá việt

nam

Ban Giám đốc gồm 1 Tổng giám đốc và 2 Phó Tổng giám đốc, trong đó:

- Tổng giám đốc kiêm Chủ tịch HĐQT: Ông Phạm Ngọc Toản

- Phó Tổng giám đốc kiêm Kế toán trởng: Ông Trần Quốc Tuấn. Phụ trách kiểm

toán tài chính, định giá và các dịch vụ khác liên quan đến vấn đề tài chính.

Trần Quốc Cơng Lớp Kiểm toán 43A

14

Phòng

tư vấn

đầu tư

Hội đồng quản trị

Tổng giám đốc

Hội đồng

khoa học

Giám đốc tư vấn-

định giá

Giám đốc kiểm toán-

tài chính

Giám đốc kiểm toán-

đầu tư

Các văn phòng

đại diện

Phòng

định

giá

DN-

TS

Phòng

tư vấn

tài

chính,

kế toán,

thuế

Phòng

kiểm

toán tài

chính

I

Phòng

kiểm

toán tài

chính

II

Phòng

kiểm

toán

đầu tư

xây

dựng I

Phòng

kiểm

toán đầu

tư xây

dựng II

Các bộ

phận

chức

năng

Ban kiểm soát

Báo cáo thực tập tổng hợp

- Phó Tổng giám đốc: Ông Nguyễn Thái Hồng. Thạc sỹ kinh tế xây dựng, phụ

trách Báo cáo quyết toán vốn đầu t xây dựng cơ bản hoàn thành, xác định giá trị

đầu t xây dựng cơ bản và t vấn về đầu t xây dựng cơ bản.

Phòng kế toán tài chính:

- Trởng phòng: Ông Trần Quốc Tuấn

- Kế toán tổng hợp: Bà Trần Thanh Tú

- Kế toán viên: Bà Nguyễn Thị Ngọc Lan

- Thủ quỹ: Bà Nguyễn Thị Hồng Vân B

Phòng kiểm toán Báo cáo tài chính:

- Trởng phòng: Ông Phạm Hùng Sơn

- Phó phòng: Bà Nguyễn Thị Hồng Vân A

Phòng kiểm toán Báo cáo quyết toán vốn đầu t:

- Trởng phòng: Bà Nguyễn Thị Cúc

- Phó phòng: Ông Ngô Tuấn Anh

Phòng kiểm toán tài chính và định giá có 35 nhân viên, phòng kiểm toán xây dựng

cơ bản có 20 nhân viên, còn lại thuộc phòng bảo vệ và hành chính.

1.3.2 Nội dung quản lý

Qua sơ đồ trên ta thấy cơ cấu tổ chức của Công ty đợc tổ chức theo mô hình trực

tuyến chức năng, trong đó cơ quan có quyền quyết định cao nhất là Đại hội đồng cổ đông

(ĐHĐCĐ). Hội đồng quản trị là cơ quan quản lý của Công ty cổ phần do ĐHĐCĐ bầu và

miễn nhiệm. Ban kiểm soát là cơ quan kiểm soát hoạt động của Công ty, do ĐHĐCĐ bầu,

miễn nhiệm. Tổng giám đốc Công ty do HĐQT bổ nhiệm, miễn nhiệm. Các Phó Tổng

giám đốc, Kế toán trởng do Tổng giám đốc chỉ định và chịu sự phê chuẩn của HĐQT.

Hội đồng quản trị (HĐQT)

HĐQT có toàn quyền nhân danh Công ty để quyết định mọi vấn đề liên quan đến

mục đích, quyền lợi của Công ty giữa 2 nhiệm kỳ đại hội trừ những vấn đề thuộc thẩm

quyền của ĐHĐCĐ.

Nhiệm kỳ của HĐQT của Công ty là 2 năm

HĐQT của Công ty có 3 ngời gồm Chủ tịch HĐQT và 2 thành viên. Trong điều

kiện phát triển cụ thể của Công ty, số lợng thành viên của HĐQT có thể sẽ là 5 ngời.

Trần Quốc Cơng Lớp Kiểm toán 43A

15

Báo cáo thực tập tổng hợp

Quyền hạn của HĐQT trong Công ty

- Quyết định chiến lợc phát triển của Công ty

- Kiến nghị các loại cổ phần và tổng số cổ phần của từng loại đợc quyền hào

bán

- Quyết định phơng án đầu t

- Quyết định giải pháp phát triển thị trờng, mua sắm trang thiết bị, tiếp thị và

công nghệ thông qua hợp đồng mua bán, cho vay, vay và hợp đồng khác có

giá trị từ 10%-> 60% tổng giá trị tài sản đợc ghi trong sổ kế toán của Công

ty

- Bổ nhiệm, miễn nhiệm, khen thởng, kỷ luật TGĐ, Phó TGĐ, KTT, các trởng

phòng của Công ty, giám sát TGĐ trong việt thực hiện các Nghị quyết,

Quyết định của HĐQT và của ĐHĐCĐ.

- Quyết định cơ cấu tổ chức, quy chế quản lý nội bộ Công ty, quyết định

thành lập Công ty con, lập chi nhánh, văn phòng đại diện và việc góp vốn

mua cổ phần của Doanh nghiệp khác.

- Trình Báo cáo quyết toán tài chính hàng năm lên ĐHĐCĐ.

- Quyết định giá chào bán cổ phần và trái phiếu của công ty, định giá tài sản

góp vốn không phải là tiền Việt Nam, ngoại tệ tự do chuyển đổi, vàng

- Kiến nghị việc tổ chức lại hoặc giải thể Công ty.

Chủ tịch HĐQT do HĐQT bầu ra trong số thành viên HĐQT, có nhiệm vụ:

- Lập chơng trình, kế hoạch hoạt động của HĐQT

- Chuẩn bị chơng trình, nội dung, các tài liệu phục vụ cuộc họp, triệu tập và

chủ toạ cuộc họp HĐQT, ĐHĐCĐ thờng niên hoặc bất thờng

- Tổ chức việc thông qua quyết định của HĐQT dới hình thức thông tin khác

nhau nh điện, th, Fax

- Theo dõi quá trình tổ chức thực hiện các quyết định của HĐQT

Tổng giám đốc và Bộ máy giúp việc

TGĐ Công ty do HĐQT tuyển chọn, bổ nhiệm, bãi miễn, là ngời trực tiếp điều

hành các hoạt động sản xuất kinh doanh của Công ty. Giúp việc cho TGĐ có Phó TGĐ,

KTT phụ trách các phòng ban nghiệp vụ và phụ trách các đơn vị thành viên. TGĐ chịu

Trần Quốc Cơng Lớp Kiểm toán 43A

16