báo cáo thực tập: hoạt động của ngân hàng chính sách xã hội và đặc điển của ngân hàng chính sách xã hội huyên Đô Lương

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (267.31 KB, 43 trang )

Học viện ngân hàng- Phân viện Bắc Ninh

L Ờ I M Ở Đ Ầ U

Nghèo đói là hiện tượng phổ biến của nền kinh tế thị trường và tồn tại một

cách khách quan. Hiện nay trên thế giới vẫn còn 1/4 dân số sống trong tình trạng

nghèo đói. Nó không chỉ làm hàng triệu người không có cơ hội thụ hưởng thành

quả văn minh, tiến bộ của loài người mà cũn gõy hậu quả nghiêm trọng về kinh tế

xã hội đối với sự phát triển của loài người và mỗi quốc gia trên trái đất. Vấn đề

xoỏ đúi giảm nghèo đã trở thành mục tiêu thiên niên kỷ của liên hợp quốc.

Trong công cuộc đổi mới, thực hiện mục tiêu “dõn giàu, nước mạnh” do

Đảng ta khởi xướng, một bộ phận dân cư vươn lên làm ăn có hiệu quả trong cơ chế

thị trường đã trở nên giàu có. Song bên cạnh đú khụng Ýt hé gia đình rơi vào tình

trạng nghèo đói. Thực tiễn đòi hỏi phải cú cỏc chương trình đồng bộ nhằm giúp đỡ

người nghèo để họ có thể vươn lên hoà nhập với cộng đồng nhằm giảm khoảng

cách quá xa giữa các tầng líp trong xã hội. Tích cực thực hiện công cuộc xóa đói

giảm nghèo, thu hẹp dần khoảng cách mức sống giữa thành thị và nông thôn, xõy

dựng xã hội văn minh thể hiện bản chất ưu việt của chế độ ta.Chớnh phủ đã cùng

một số bộ, ngành đề ra nhiều chính sách giúp đỡ người nghèo khắc phục khó khăn,

làm ăn có hiệu quả, góp phần xóa đói giảm nghèo nâng cao chất lượng cuộc sống

của nhóm hộ nghèo.hạn chế khoảng cách chênh lệch về thu nhập, mức sống giữa

thành thị và nông thôn, giữa đồng bằng và miền nỳi,giữa nhúm hộ giàu với nhóm

hộ nghèo.

Để thực hiện chủ trương xóa đói giảm nghèo, Đảng và nhà nước ta đã có

nhiều biện pháp ưu đãi đối với người nghốo ,các đối tượng chính sách. Ngày

31/5/1995 thủ tướng chính phủ ban hành quyết định số 525/TTg về việc cho phép

thành lập ngân hàng người nghèo. Ngày 01/09/1995 Thống đốc ngân hàng nhà

nước ký quyết định số 230/QĐ-NH5 về việc thành lập Ngân hàng người nghèo đầu

tiên tại việt nam.Việc thành lập Ngân hàng người nghèo là một chủ trương đúng

đắn của đảng và nhà nước trong công cuộc xóa đói giảm nghèo.

Để tạo điều kiện cho hộ nghèo và các đối tượng chính sách được vay vốn ưu

đãi Thủ tướng chính phủ đã ký quyết định số 131/QĐ-TTg ngày 04/10/2002 về

việc thành lập Ngân hàng Chính sách xã hội trên cơ sở củng cố lại hoạt động của

Phan Thị Hường - 42E

1

Học viện ngân hàng- Phân viện Bắc Ninh

ngân hàng phục vụ người nghèo nhằm cung cấp vốn cho hộ nghèo và các đối

tượng

chính sách được vay vốn để phát triển sản xuất, kinh doanh, đồng thời đánh dấu sự

ra đời của tín dụng vi mô đầu tiên tại Việt Nam.

Là học sinh thực tập chuyên nghành kế toán ngân hàng qua những kiến thức

em được học ở trường và thời gian em đi thực tập tại ngõn hàng chính sách xã hội

huyện Đô lương. Em viết bài Báo cáo thực tập, qua bản báo cáo này em muốn nói

lên những kiến thức em học hỏi được trong thời gian đi thực tập. Bản báo cáo gồm

có 3 phần cơ bản nh sau:

- Phần I: Khái quát chung về hoạt động của NHCSXH và đặc điểm

Ngõn hàng chính sách xã hội huyện Đô lương

- Phần II: Nghiệp vụ tín dụng

- Phần III: Nghiệp vụ kế toán

Trong thời gian em đi thực tập tại Ngân hàng em đã được các anh chị

CBNVngân hàng nhiệt tình giúp đỡ và tạo điều kiện cho em cú thờm nhiều cơ hội

học hỏi và hiểu biết kỹ hơn về kỹ năng làm việc. Nhờ đó em có thể hoàn thành bản

báo cáo này.Do thời gian đi thực tập không nhiều, khả năng chuyên môn còn hạn

chế nên bài viết không tránh khỏi thiếu sót. Em rất mong nhận được những ý kiến

giúp em hiểu rõ vấn đề hơn.

Em xin chân thành cảm ơn!

Phan Thị Hường - 42E

2

Học viện ngân hàng- Phân viện Bắc Ninh

PHẦN I

KHÁI QUÁT CHUNG VỀ HOẠT ĐỘNG CỦA NHCSXH VÀ ĐẶC ĐIỂM

NHCSXH HUYỆN Đễ LƯƠNG.

I. Khái quát chung về Ngân Hàng Chính Sách Xã Hội.

1. Khái quát chung.

Ngân hàng chính sách xã hội là một loại hình Ngân hàng đặc thù, hoạt động

khụng vỡ mục tiêu lợi nhuận, do đó mô hình tổ chức của nó cũng có những đặc

điểm riêng.

Đối tượng phục vụ của Ngân hàng chính sách xã hội là những khách hàng

được hưởng chế độ ưu đãi của chính phủ. Hầu hết là những hộ nghèo không có

vốn để sản xuất kinh doanh, những hộ gia đình có hoàn cảnh khó khăn có con

đang theo học tại các trường Đại học, Cao đẳng, trung học chuyên nghiệp, dạy

nghề.

Ngân hàng chính sách xã hội là Ngân hàng thuộc sở hữu Nhà nước, sử dụng

một phần nguồn tài chính của Nhà nước. Do vậy, mô hình tổ chức quản lý của loại

hình Ngân hàng này phải có sự hiện diện của một số cơ quan quản lý Nhà nước có

liên quan để tham gia quản trị Ngân hàng, hoạch định các chính sách tạo lập

nguồn vốn, chính sách đầu tư đối với các khu vực, các đối tượng từng thời kỳ do

chỉ định của Chính phủ.

2. Đặc điểm của ngân hàng chính sách xã hội

Ngân hàng CSXH là Ngân hàng hoạt động trong lĩnh vực xoỏ đúi giảm

nghèo thực hiện công bằng xã hội, có nhiều điểm khác biệt so với các Ngân hàng

thương mại đó là:

- Hoạt động khụng vỡ mục đích lợi nhuận.

- Khách hàng là những hộ gia đình nghốo, cỏc đối tượng chính sách gặp khó

khăn trong cuộc sống không đủ điều kiện để vay vốn từ các Ngân hàng thương

mại, các đối tượng sinh sống ở những xã thuộc vùng đặc biệt khó khăn .

- Lãi suất cho vay ưu đãi cho từng chương trình theo nghị định của Chính

Phủ.

Phan Thị Hường - 42E

3

Học viện ngân hàng- Phân viện Bắc Ninh

- Mức vay theo quy định của HĐQT và khả năng đáp ứng các nguồn vốn từng

thời kỳ của NHCSXH.

- Phương thức cho vay: NHCSXH thực hiện 2 phương thức cho vay:

+ Phương thức uỷ thác từng phần cho vay qua các tổ chức Chính trị xã hội

như : + Hội nông dân + Hội nông dân

+ Hội phụ nữ

+ Hội cựu chiến binh

+ Đoàn thanh niên.

+Phương thức cho vay trực tiếp

II.GIỚI THIỆU VỀ PHềNG GIAO DỊCH NGÂN HÀNG CHÍNH SÁCH XÃ HỘI

HUYỆN Đễ LƯƠNG.

1. Sù ra đời và phát triển của Ngân hàng Chính sách xã hội huyện Đô

lương.

Đô Lương là một huyện nằm ở phía tây của tỉnh Nghệ An là nơi giao thương

của các tuyến đường giao thông quan trọng của tỉnh. Với dân số khoảng trên 200

ngàn người trong đó tỷ lệ người nghèo chiếm khoảng 14,34% dân số. Dân cư trên

địa bàn đều là người dân téc kinh với nền văn hoá tương đồng nhau vì vậy trong

phong tục tập quán cũng như phương thức sản xuất kinh doanh không có sự khác

biệt lớn. Do đó các chủ trương chính sách đề ra đều được triển khai thống nhất

trong toàn huyện. Khoảng cách từ trung tâm huyện đến trung tâm hành chính của

tỉnh khoảng 60 km. Hiện nay huyện Đô Lương có 33 xã, thị. Khụng cú xó nào

thuộc diện vùng khó khăn và xã đặc biệt khó khăn. Với những đặc điểm trên hoạt

động của Ngân hàng CSXH cũng phải phù hợp với tình hình thực tế tại địa

phương.

Ngân hàng CSXH huyện Đô Lương được thành lập theo quyết định số

477/HĐQT ngày 10/05/2003 của Chủ tịch Hội đồng quản trị Ngân hàng CSXH

Việt Nam. Trong những ngày đầu thành lập Ngân hàng CSXH huyện Đô Lương

chủ yếu nhận bàn giao nợ từ Ngân hàng NNo&PTNT huyện Đô Lương về dư nợ

cho vay hộ nghèo từ ngân hàng phục vụ người nghèo trước đây, nhận bàn giao

chương trình cho vay giải quyết việc làm từ kho bạc nhà nước với dư nợ của 2

chương trình là: 17.501 triệu đồng.

Phan Thị Hường - 42E

4

Học viện ngân hàng- Phân viện Bắc Ninh

Ngân hàng chính sách xã hội chủ yếu thực hiện cho vay bán phần qua các tổ

chức chính trị xã hội nờn cỏc tổ tiết kiệm và vay vốn được xem là cánh tay vươn

dài của Ngân hàng chính sách xã hội.Mạng lưới hoạt động được triển khai đến tận

cấp xã. Đối với những xó cú khoảng cách từ trụ sở ủy ban nhân dân xã đến trụ sở

phòng giao dịch ngân hàng trên 3km đều có một điểm giao dịch của ngân hàng và

định kỳ hàng tháng tổ giao dịch lưu động của ngân hàng sẽ về giao dịch tại các

điểm giao dịch cố định tại xã. Tổ giao dịch lưu động thực hiện cho vay, thu nợ, thu

lãi, nhận tiền gửi tiết kiệm của dân cư, chi trả hoa hồng cho các tổ TK&VV, phí ủy

thác cho

các đơn vị ủy thác cấp xã và chi phù lao cho cỏn bộ xã phường, chi trả tiền gửi

tiết kiệm của tổ theo định kỳ vào ngày 30/6 và 31/12 hàng năm hoặc khi tất toán

tiền gửi tiết kiệm của tổ.

Hiện nay Ngân hàng chính sách xã hội huyện Đô Lương có 24 điểm giao dịch

xó trờn tổng 33 xó,thị trấn trên địa bàn toàn huyện nờn đó tạo điều kiện thuận lợi

cho hộ nghèo và các đối tượng chính sách khác khi giao dịch với ngân hàng.

Hiện nay tại PGD NHCSXH huyện Đô Lương đang thực hiện các chương trình

tín dụng:

1. Cho vay hộ nghèo

2. Cho vay NSVS&MTNT

3. Cho vay Học sinh, Sinh viên có hoàn cảnh khó khăn

4. Cho vay các đối tượng chính sách đi xuất khẩu lao động có thời hạn ở nước

ngoài

5. Cho vay giải quyết việc làm .

2. Cơ cấu bộ máy tổ chức của phòng giao dịch

Phòng giao dịch Ngân hàng chính sách xã hội huyện Đô Lương gồm có 11

cán bộ trong đó :

+ Giám đốc điều hành chỉ đạo mọi hoạt động của đơn vị.

+ Phó giám đốc thực hiện điều hành công việc được giám đốc phân công.

+ Tổ tín dụng gồm 4 cán bộ thực hiện các kế hoạch và các chỉ tiêu chính sách

tín dụng.

Phan Thị Hường - 42E

5

Học viện ngân hàng- Phân viện Bắc Ninh

+ Tổ kế toán gồm 4 cán bộ trong đó có 3 cán bộ kế toán và 1 cán bộ thủ quỹ, là

nơi tập trung hạch toán các nghiệp vụ kinh tế phát sinh trong ngày và tham mưu

cho giám đốc các kế hoạch tài chính.

+ Bé phận hành chính bảo vệ gồm 1 cán bộ thực hiện đảm bảo an toàn cho đơn

vị.

3. Kết quả hoạt động của phòng giao dịch NHCSXH huyện Đô Lương tại

thời điểm 30/7/2010.

Kết quả hoạt động của Ngân hàng CSXH huyện đô lương thể hiện thông qua

hai bảng số liệu dưới đây .

Bảng 1 : Tình hình ủy thác qua các tổ chức chính trị- xã hội

Đơn vị : triệu đồng

Tên tổ chức CT-XH Số xã Số tổ TK&VV

Dư nợ

Số hé Số tiền

Hội Nông Dân 33 188 5.862 86.114

Hội Phụ Nữ 33 143 4.324 63.870

Hội Cựu chiến binh 33 100 2.989 44.074

Đoàn Thanh niên 25 33 942 13.448

Nhìn vào bảng số liệu dư nợ ủy thác qua tổ chức hội cho ta thấy tổng dư nợ

theo phương thức cho vay ủy thác qua tổ chức chính trị xã hội chiếm tỷ trọng lớn

so với tổng dư nợ toàn đơn vị. Trong đó :

- Hội nông dân : Tổng dư nợ 86.114 triệu đồng chiếm tỷ trọng

41,50% so với tổng dư nợ cho vay thông qua ủy thác.

- Hội phụ nữ : Tổng dư nợ 63.870 triệu đồng chiếm tỷ trọng 30,77%

so với tổng dư nợ cho vay thông qua ủy thác.

- Hội cựu chiến binh : Tổng dư nợ 44.074 triệu đồng chiếm tỷ trọng

21,23% so với tổng dư nợ cho vay thông qua ủy thác.

Phan Thị Hường - 42E

6

Học viện ngân hàng- Phân viện Bắc Ninh

- Đoàn thanh niên: Tổng dư nợ 13.448 triệu đồng chiếm tỷ trọng

6,48% so với tổng dư nợ cho vay thông qua ủy thác.

Từ những phân tích trên cho ta thấy Hội nông dõn có tổng mức dư nợ nhiều nhất

trong tổng dư nợ của 4 hội, sau đó là Hội phụ nữ , Hội cựu chiến binh và Hội có số

dư nợ Ýt nhất đó là Đoàn thanh niên.

Bảng 2 : Kết quả dư nợ theo chương trình tín dụng

Đơn vị triệu đồng

Tên chương trình Số tiền

Phương thức cho vay

Trực tiếp Gián tiếp

Hộ nghèo 59.797 X

Học sinh,sinh viên 134.151 X

NS&VSMT 9.830 X

Xuất khẩu lao động 2.645 X

Giải quyết việc làm 3.272 X

Tổng cộng 209.695

Nhìn vào bảng số liệu trên ta thấy kết quả của việc cho vay từng chương trình tín

dụng. Cụ thể như sau:

+ Tổng dư nợ cho vay đối với học sinh,sinh viờn cú hoàn cảnh khó khăn là

134.151 triệu đồng chiếm tỷ trọng cao nhất 63,97% so với tổng dư nợ.

Qua số liệu trên cho ta thấy sự quan tâm của Đảng và nhà nước đến sự nghiệp giáo

dục và đào tạo, luôn tạo điều kiện và môi trường tốt nhất để cho con em những gia

đình có hoàn cảnh khó khăn được tiếp tục đi học.

Phan Thị Hường - 42E

7

Học viện ngân hàng- Phân viện Bắc Ninh

+ Tổng dư nợ cho vay đối với hộ nghèo là 59.797 triệu đồng chiếm tỷ trọng

28.51% so với tổng dư nợ.

+ Tổng dư nợ cho vay đối với chương trình nước sạch và vệ sinh môi trường là

9.830 triệu đồng chiếm tỷ trọng 4,68% so với tổng dư nợ.

+ Tổng dư nợ cho vay đi xuất khẩu lao động là 2.645 triệu đồng chiếm tỷ trọng

1,26% so với tổng dư nợ.

+ Tổng dư nợ cho vay giải quyết việc làm là 3.272triệu đồng chiếm tỷ trọng 1,56%

so với tổng dư nợ.

PHẦN II

NGHIỆP VỤ TÍN DỤNG TẠI NGÂN HÀNG CHÍNH SÁCH XÃ HỘI

HUYỆN Đễ LƯƠNG.

1. Các văn bản pháp lý liên quan đến tín dụng sử dụng tại ngân hàng.

- Văn bản số 108/NHCSXH-KHNV ngày 05 tháng 03 năm 2003.hướng dẫn nghiệp

vụ huy động tiền gửi của ngân hàng chính sách xã hội .

- Căn cứ vào điều 4. Điều 37 điều lệ về tổ chức và hoạt động của ngân hàng chính

sách xã hội ban hành kèm theo quyết định số 16/2003/QĐ-TTg ngày 22 tháng 01

năm 2003 của thủ tướng chính phủ .

- Văn bản số 316/NHCS-KH ngày 02 tháng 05 năm 2003.hướng dẫn nghiệp vụ cho

vay đối với hộ nghèo.

- Căn cứ điều lệ về tổ chức và hoạt động của ngân hàng chính sách xã hội ban hàng

kèm theo quyết định số 16/2003/QĐ-TTg ngày 22 tháng 01 năm 2003 của thủ

tướng chính phủ.

- Văn bản số 318/NHCS-kh ngày 02 tháng 05 năm 2003.hướng dẫn nghiệp vụ cho

vay đối với học sinh,sinh viờn cú hoàn cảnh khó khăn.

- Chương trình cho vay học sinh,sinh viờn cú hoàn cảnh khó khăn đang học đại

học, cao đẳng , trung cấp chuyên nghiệp và học nghề theo quyết định số

157/2007/QĐ-TTG ngày 27/09/2007.

- Căn cứ quyết định số 1234/2001/QĐ-NHNN ngày 26 tháng 9 năm 2001 của

thống đốc ngân hàng nhà nước về việc ban hành quy chế cho vay ỏp dụng đối với

học sinh, sinh viên các trường đại học , cao đẳng , trung học chuyên nghiệp và day

nghề.

Phan Thị Hường - 42E

8

Học viện ngân hàng- Phân viện Bắc Ninh

- Văn bản số 319/NHCS-kh ngày 02 tháng 05 năm 2003.hướng dẫn nghiệp vụ cho

vay đối với các đối tượng chớnh sách đi lao động có thời hạn ở nước ngoài.

- Văn bản số 1034/NHCS-TD ngày 21/4/2008 hướng dẫn nghiệp vụ cho vay các

đối tượng chính sách đi lao động có thời hạn ở nước ngoài.

- Căn cứ quyết định 365/2004/QĐ-TTg –NHNN ngày 13/4/2004 của thống đốc

ngân hàng nhà nước về việc cho vay đối với người lao động việt nam đi làm việc ở

nước ngoài.

- Công văn 321/NHCS-TD ngày 15 tháng 02 năm 2006 của tổng giám đốc về

hướng dẫn nghiệp vụ cho vay vốn từ quỹ quốc gia giải quyết việc làm.

- Nghị định 78/2002/NĐ-CP ngày 04 tháng 01 năm 2002 của chính phủ về tín

dụng đối với hộ nghèo và các đối tượng chính sách khác.

- Quyết định 170/2005/QĐ-TT ngày 08 tháng 07 năm 2005 của thủ tướng chính

phủ về việc ban hành chuẩn hộ nghèo áp dụng cho giai đoạn 2006-2010.

- Quyết định số 783/QĐ-HĐQT ban hành quy chế tổ chức và hoạt động của tổ tiết

kiệm vay vốn nhằm nâng cao tinh thần trách nhiệm của các tổ trưởng để có những

tổ tiết kiệm vay vốn có hiệu quả góp phần nhanh trả vốn và lãi cho ngân hàng tạo

điều kiện cho luân chuyển tiền tệ vốn quay vòng.

- Văn bản 1411/NHCS-KHNV ngày 03 tháng 08 năm 2004 về việc cho vay theo

công trình nước sạch vệ sinh môi trường nông thôn

- Căn cứ vào điều lệ về tổ chức và hoạt động của ngân hàng chính sách xã hội ban

hành theo quyết định sè 16/2003/QĐ-TTg ngày 22 tháng01 năm 2003 của thủ

tướng chính phủ.

- Căn cứ quyết định số 62/2004/QĐ-TTg ngày 14/6/2004 của thủ tướng chính phủ

về tín dụng thực hiện chiến lược quốc gia về cấp nước sạch và vệ sinh môi trường

nông thôn.

- Văn bản số 677/NHCS-TD ngày 22 tháng 4 năm 2007 về viờc hướng dẫn thực

hiện cho vay vốn về tín dụng đối với hộ gia đình sản xuất kinh doanh tại vùng khó

khăn.

- Văn bản 678/NHCS-TD ngày 24 tháng 04 năm 2007 về việc hướng dẫn thực hiện

cho vay vốn về việc cho vay vốn phát triển sản xuất đối với hộ đồng bào dõn tộc

thiểu sè đặc biệt khó khăn.

- Chương trình cho vay hộ nghèo theo văn bản số 316/NHCSXH-TD ngày

02/05/2003 và văn bản sè 676 ngày 24/04/2007.

Phan Thị Hường - 42E

9

Học viện ngân hàng- Phân viện Bắc Ninh

- Chương trình cho vay nước sạch vệ sinh môi trường ở nông thôn theo quyết định

62/QĐ-TTG ngày 16/04/04 của thủ tướng chính phủ.

- Cho vay xuất khẩu lao động theo công văn số 1034/NHCS-HĐQT ngày

21/04/2008.

- Văn bản số 120A/NHCS-KHNV ngày 01 tháng 8 năm 2003. Hướng dẫn nghiệp

vụ vay vốn để giải quyết việc làm.

- Văn bản số 349/NHCS-KH ngày 07 tháng 05 năm 2003.Hướng dẫn thủ tục thế

chấp ,cầm cố và bảo lãnh đối với cho vay giải quyết việc làm.

- Căn cứ vào điều lệ về hoạt động của ngân hàng chính sách xã hội ban hàng kèm

theo quyết định số 16/2003/QĐ-TTg ngày 22/01/2003 của thủ tướng chớnh phủ.

- Căn cứ vào quyết định số 48/1999/QĐ-BTC ngày 11/5/1999 của bộ trưởng Bộ tài

chính về việc ban hành thể lệ cho vay từ quỹ quốc gia hỗ trợ việc làm.

- Các đối tượng cần vay vốn để giải quyết việc làm theo Nghị quyết 120/HĐBT

ngày 11 tháng 04 năm 1992 của hội đồng bộ trưởng (nay là quyết định 71/2005-

QĐTTG ngày 05 tháng 4 năm 2005).

- Cho vay doanh nghiệp vừa và nhỏ.

- Đối tượng khác khi có quyết định của thủ tướng chính phủ.

Trong các chương trình cho vay tại ngân hàng tất cả các chương trình tín dụng

hiện đang ủy thác bán phần cho các tổ chức chính trị xã hội đó là Hội phụ nữ, Hội

nông dân , Hội cựu chiến binh và đoàn thanh niờn.cỏc chương trình khác do ngân

hàng trực tiếp cho vay theo quyết định 31/2007/QĐ-TTG đối với hội vay trên 30

triệu đồng đến 100 triệu đồng, cho giải quyết việc làm và cho doanh nghiệp vừa và

nhỏ.

Chính phủ có những văn bản hướng dẫn nghiệp vụ cho vay đối với các chương

trình nhằm nâng cao kiến thức cao hơn và sâu hơn cho các cán bộ tín dụng để phổ

biến được nhiều hơn với các hộ nông dân trực tiếp hướng dẫn hộ vay có thể tiếp

cận với các chương trình cho vay của ngân hàng .

Thủ tướng chính phủ thường xuyên có những văn bản điều chỉnh các chương

trình cho vay với lãi xuất hợp lý, hiện nay tại NHCSXH huyện đô lương đang áp

dụng chương trình cho vay với lãi suất theo quyết định số 579/QĐ-TTG của thủ

tướng chính phủ từ ngày 1/5/2009 đến ngày 31/12/2009 hỗ trợ 0.33% đối với một

số chương trình cho vay của NHCSXH, nhằm tạo điều kiện cho các hộ vay vốn có

thể vay được nhiều chương trình để phát triển đời sống, trình độ văn hóa ngày càng

Phan Thị Hường - 42E

10

Hc vin ngõn hng- Phõn vin Bc Ninh

nõng cao , thoỏt khi nghốo úi a t nc ta thnh t nc giu p , vn

húa , vn minh .Ngi dõn khụng cũn phi sng trong cnh nghốo ỳi, xỳa gim

khong cỏch giu nghốo, khong cỏch gia nụng thụn v thnh th a t nc

ngy cng phỏt trin hn.

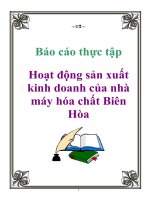

2. kho sỏt quy trỡnh cp tớn dng

Cỏc chng trỡnh cho vay ti ngõn hng chớnh sỏch u c thc hin theo quy

trỡnh sau:

1. Ngi vay vit giy ngh vay vn gi t vay vn.

2. T hp bnh xt h c vay, kim tra cỏc yu t trờn giy ngh vay

vn, i chiu vi i tng xin vay ỳng vi chớnh sỏch vay vn ca

chớnh ph. Nu h s vay vn cha ng th hng dn ngi vay lm li.

Sau ú lp danh sỏch h gia ỡnh ngh vay vn (mu 03/TD) kốm giy

Phan Th Hng - 42E

11

Ban xoá đói giảm

nghèo x , UBND xã ã

Ngân hàng chính

sách x hộiãHộ gia đình

Tổ tiết kiệm và

vay vốn

đơn vị

nhận uỷ thác

8

2

7

1

3 4

6

5

Học viện ngân hàng- Phân viện Bắc Ninh

đề nghị vay vốn kiêm phương án sử dụng vốn vay (mẫu 01/TD) của các tổ

viên trình UBND cấp xã.

3. UBND cấp xã xác nhận vào mẫu 03/TD.Sau khi có xác nhận của UBND

cấp xã, tổ TK&VV có trách nhiệm gửi bộ hồ sơ xin vay tới NHCSXH cấp

huyện để làm thủ tục phê duyệt cho vay.

4. Ngân hàng xét duyệt và thông báo danh sách các hộ được vay, lịch giải

ngân, địa điểm giải ngân cho UBND xã ( mẫu 04/TD).

5. UBND cấp xã thông báo đến tổ chức hội nhận ủy thác cấp xã.

6. Tổ chức hội cấp xó thụng báo cho tổ TK&VV.

7. Tổ vay vốn thông báo cho hé vay biết kết quả phê duyệt của ngân hàng,

thông báo thời gian và địa điểm giải ngân đến các hộ được vay vốn .

8. Ngân hàng cùng đơn vị nhận ủy thác và tổ vay vốn giải ngân đến từng hộ

được vay vốn.

Tại NHCSXH thực hiện cho vay thông qua các hình thức cho vay sau:

+ ủy thác cho vay thông qua Tổ chức chính trị xã hội

+ Cho vay các đối tượng không ủy thác

Đi cụ thể vào từng hình thức cho vay mhư sau:

* Đối với chương trình cho vay ủy thác.

- Tập hồ sơ vay vốn của khách hàng bao gồm 04 chương trình ;

+ Cho vay hộ nghèo

+ Cho vay học sinh, sinh viên

+ Cho vay đối tượng chính sách đi lao động có thời hạn ở nước ngoài

+ Cho vay nước sạch và vệ sinh môi trường.

Khi các tổ TK&VV gửi hồ sơ lên, cán bộ tín dụng nhận hồ sơ và kiểm tra các nội

dung hồ sơ , bảo đảm tính đúng đắn, hợp lệ hợp pháp của hồ sơ. Cụ thể nh sau:

1.Kiểm tra biên bản họp tổ tiết kiệm và vay vốn theo mẫu 10/TD gồm 2 liên.

2. Kiểm tra mẫu số 03/TD gồm 3 liên. Xem danh sách những hộ gia đình

thuộc đối tượng xin vay vốn đợt này có tên trong biên bản thành lập tổ

TK&VV khụng.Kiểm tra mẫu số 03/TD đã lập đúng theo những tiêu chí đề

ra : Đối tượng vay vốn- Số tiền- Chữ ký của tổ trưởng ,xác nhận của UBND

xã về hộ vay thuộc đối tượng nào.

3. Kiểm tra giấy đề nghị vay vốn kiêm phương án sản suất và khế ước nhận

nợ của khách hàng xem đã ghi đầy đủ, theo đúng chế độ quy định của Ngân

Phan Thị Hường - 42E

12

Học viện ngân hàng- Phân viện Bắc Ninh

hàng chưa. Đối chiếu tên người vay với tên trong danh sách 03/TD.Kiểm tra

số tiền xin vay của tường chương trình phải phù hợp với quy định của

NHCSXH.

Điều kiện cho vay:

- Hé vay phải có địa chỉ cư trú hợp pháp tại địa phương

- Có tên trong danh sách được UBND xã xác nhận theo mẫu 03/TD

- Hé vay phải tham gia vào tổ TK&VV ngân hàng chính sách xã hội

trên địa bàn

- Chủ hộ hoặc người thừa kế được ủy quyền giao dịch với ngân hàng

là người trực tiếp giao dịch và trả nợ cho ngân hàng.

Mục tiêu hoạt động của ngân hàng chính sách là xóa đói giảm nghèo, thực hiện

công bằng xã hội , khụng vỡ mục đích lợi nhuận, không phải nép thuế nên việc xét

duyệt cho vay hạn mức cho vay, lãi suất cho vay của tất cả các chương trình tín

dụng đều do thủ tướng chính phủ quy định trong từng thời kỳ. Cụ thể nh sau:

+ Đối với chương trình cho vay hộ nghèo : phải căn cứ vào mục đích sử

dụng vốn vay, khả năng trả nợ của hộ vay, nguồn vốn cho vay của ngân hàng để

xác định số tiền cho vay và thời hạn cho vay nhưng không vượt quá

30.000.000đồng/hộ.

+ Đối với chương trình cho vay học sinh,sinh viờn : Đó được xác định rõ

mục đích sử dụng vốn vay để hỗ trợ những gia đình có hoàn cảnh khó khăn nuôi

con đang đi học.từ đó xác định số tiền cho vay đó hỗ trợ bao nhiêu người con đang

đi học trong mét gia đình.Mức cho vay tối đa 860.000đồng/thỏng/sv.

+ Đối với chương trình cho vay nước sạch và vệ sinh môi trường Đã được

xác định rõ mục đích sử dụng vốn vay để xây dựng công trình nước sạch hay công

trình vệ sinh từ đó xác định số tiền cho vay là một hay hai công trình với mức cho

vay tối đa là 4.000.000đồng/cụng trỡnh.xỏc định được thời gian ân hạn và định kỳ

trả nợ theo ngân hàng.

+ Đối với chương trình cho vay đối tượng chính sách đi lao động ở nước

ngoài : Dùa vào nhu cầu vốn của khách hàng và quy định của chính phủ

* Đối với chương trình cho vay trực tiếp

Trường hợp cho vay trực tiếp chỉ áp dụng chương trình cho vay giải quyết

việc làm.

Phan Thị Hường - 42E

13

Học viện ngân hàng- Phân viện Bắc Ninh

Cán bộ tín dụng sau khi nhận hồ sơ vay vốn theo mẫu 01a/GQVL do chủ dự

án lập, tiến hành kiểm tra các yếu tố trên dự án vay vốn giải quyết việc làm. Đối

với dự án vay vốn trên 30.000.000đồng thì hộ vay phải có tài sản đảm bảo theo

đúng nội dung cho vay ngày 22/11/08 điều 3297/NHCS –TD.

Sau khi nhận đủ hồ sơ cán bộ tín dụng sẽ hẹn lịch thẩm định, quá trình thẩm

định diễn ra tại cơ sở sản xuất kinh doanh sẽ xem xét tính khả thi của dự án. Dự án

tạo ra bao nhiêu việc làm mới, hiệu quả mà dự án sẽ mang lại, và có khả năng trả

nợ khụng.Sau khi thẩm định xong thấy dự án có khả thi thì cán bộ tín dụng viết

phiếu thẩm định theo mẫu 3a/TD(02 bản) trình lên trưởng phòng, trình giám đốc

tham mưu soạn thảo quyết định để trình cấp có thẩm quyền ký duyệt.

Đối với những dự án có mức vay từ 100.000.000đồng trở xuống do chủ tịch

UBND huyện ký duyệt.

Đối với những dự án có mức vay từ 100.000.000đồng trở lên thì gửi

NHCSXH tỉnh thẩm định lại để trình chủ tịch UBND tỉnh ký duyệt.

Sau khi có quyết định của các cấp có thẩm quyền cán bộ tín dụng sẽ hướng

dẫn hộ vay lập hợp đồng bảo đảm tiền vay và hợp đồng tín dụng theo mẫu

5a/GQVL, đồng thời báo lịch giải ngân theo mẫu 04/TD.

PHẦN III

QUY TRÌNH NGHIỆP VỤ KẾ TOÁN TẠI NGÂN HÀNG CHÍNH

SÁCH XÃ HỘI HUYỆN Đễ LƯƠNG.

I. NHỮNG VẤN ĐỀ CHUNG CỦA KẾ TOÁN NGÂN HÀNG

1. Hệ thống chứng từ và quy trình luân chuyển chứng từ.

a. chứng từ sử dụng

Hiện nay ngân hàng đang sử dụng hệ thống chứng từ in sẵn theo mẫu do ngân hàng

chính sách xã hội việt nam quy định. Bao gồm chứng từ gốc và chứng từ ghi sổ và

được chia thành cac loại chứng từ nh sau:

- Chứng từ tiền mặt : Phiếu thu ,Phiếu chi ,Giấy nép tiền mặt, Giấy lĩnh tiền mặt,

giấy gửi tiền, giấy lĩnh tiền…

- Bảng kê gồm: Bảng kờ tớnh lói + gốc vay , Bảng kờ cỏc loại tiền , Bảng kê

thanh toán, bảng kê các số dư.

b. Quy trình lập chứng từ.

- Chứng từ phải được lập theo mẫu do Ngân hàng quy định và phải được nghi

đầy đủ các yếu tố theo quy định.khụng được dùng chứng từ in lại , Chứng từ

Phan Thị Hường - 42E

14

Học viện ngân hàng- Phân viện Bắc Ninh

không phải của ngân hàng. Đối với chứng từ có nhiều liờn thỡ nội dung các liên

trong chứng từ phải hoàn toàn khớp đúng .

- Chứng từ lập bằng tay phải được ghi bằng loại mực không phai, không được

ghi bằng nhiều loại mực khác nhau.

- Chữ viết phải viết rõ ràng, không được tẩy xóa , nếu sai phải sửa sai theo quy

định.

- Phải đảm bảo khớp đúng số tiền bằng số và bằng chữ

c. Trình tự luân chuyển chứng từ

Khi khách hàng đến giao dịch tại ngân hàng kế toán lấy các chứng từ có liên quan

để thực hiện giao dịch và trình tự luân chuyển như sau:

- Đối với chứng từ thu tiền mặt : khi khách hàng đến giao dịch nép tiền gửi

hoặcnép tiền trả nợ thì khách hàng lập bảng kê phân loại tiền , Thủ quỹ kiểm

đếm và đối chiếu số tiền thực tế với số tiền trên bảng kê khớp đúng. KÕ toán

lập chứng từ thu tiền chuyển thủ quỹ .Thủ quỹ kiểm tra lại chứng từ và ký nhận

lờn chứng từ .

- Đối với chứng từ chi tiền mặt: KÕ toán ngân hàng lập phiếu chi chuyển thủ quỹ

Thủ quỹ hướng dẫn khách hàng ký đầy đủ , vào sổ nhật ký quỹ sau đó chi tiền cho

khách hàng.

2.Phương pháp hạch toán và tài khoản sự dụng trong ngân hàng.

a. các tài khoản sử dụng tại ngân hàng.

Hiện nay Ngân hàng chính sách xã hội huyện đô lương đang sử dụng tài khoản

theo quy định của Ngân hàng chính sách xã hội việt nam.

- Hệ thống tài khoản sử dụng tại ngân hàng gồm các tài khoản trong bảng cân đối

kế toán gồm 8 loại (từ loại 1 đến loại 8) và các tài khoản ngoài bảng cân đối kế

toỏn(loại9).

- Các tài khoản trong bảng cân đối kế toán và các tài khoản ngoài bảng cân đối

kế toán được bố trí theo hệ số thập phân theo nhiều cấp, từ tài khoản cấp I đến

tài khoản cấp V, ký hiệu từ 2 đến 6 chữ số.

b.Phương pháp hạch toán trờn cỏc tài khoản

- Việc hạch toán trờn cỏc tài khoản trong bảng cân đối được tiến hành theo

phương pháp ghi sổ kép (Nợ – cú).và được chia làm ba loại sau:

+ Loại tài sản thuộc tài sản Có : Luôn luôn có số dư Nợ.

+ Loại tài sản thuộc tài sản Nợ : Luôn luôn có số dư Có.

Phan Thị Hường - 42E

15

Học viện ngân hàng- Phân viện Bắc Ninh

+ Loại tài sản thuộc tài sản Nợ-Cú : Lúc có số dư Nợ, lúc có số dư Có hoặc có

cả hai số dư.

- Việc hạch toán các tài khoản ngoại bảng được tiến hành theo phương pháp ghi

sổ đơn (nhập –xuất- còn lại)

c. Quy trình xử lý trờn mỏy

- Bắt đầu ngày giao dịch các kế toán viên phải thực hiện mở sổ giao dịch đầu

ngày và chuẩn bị cho ngày giao dịch mới.

- Kế toán tiến hành thực hiện đăng ký khách hàng và các khế ước, mã số khế

ước , sè tiền vay của khách hàng và kỳ hạn trả nợ đối với khách hàng vay vốn. Và

tiến hành nhập sổ tiết kiệm và kiểm tra các thông tin của sổ tiết kiệm với từng

khách hàng…vvv.

- Tài khoản sử dụng trờn mỏy là những tài khoản cấp V, hầu hết các tài khoản

này đã được cài sẵn trong phần mềm máy vi tính của từng ngân hàng.

II. Kế toán nghiệp vụ chủ yếu tại Ngân hàng CSXH huyện đô lương

A.Nghiệp vô huy động vốn

1. các hình thức huy động vốn

Ngân hàng chính sách xã hội cú cỏc hình thức huy động vốn sau:

- Nhận tiền gửi của khách hàng gồm các loại nh:

+ Tiền gửi có trả lãi của các tổ chức, cá nhân trong và ngoài nước dưới hình

thức tiền gửi không kỳ hạn và tiền gửi có kỳ hạn.

+ Tiền gửi tự nguyện không lấy lãi của khách hàng trong và ngoài nước.

+ Tiết kiệm dân cư , hộ nghốo vay vốn.

- Phát hành giấy tờ có giá khác.

2. Nội dung chủ yếu đối với nghiệp vụ tiết kiệm

- Nhận tiền gửi tiết kiệm là nghiệp vụ huy động vốn chủ yếu của ngõn hàng.nú

là nguồn vốn chủ yếu trong ngân hàng,tiền gửi tiết kiệm gồm có các loại tiền gửi

nh sau:

+ Tiền gửi tiết kiệm không kỳ hạn

+ Tiền gửi tiết kiệm có kỳ hạn

+ Tiền gửi dân cư

Để hiểu rõ hơn các nghiệp vụ này ta đi cụ thể vào từng loại nh sau.

a. Đối với tiền gửi tiết kiệm không kỳ hạn.

Phan Thị Hường - 42E

16

Học viện ngân hàng- Phân viện Bắc Ninh

- Khi khách hàng tới ngân hàng để gửi tiền :

+Khi khách hàng đến ngân hàng để gửi tiền tiết kiệm thì khách hàng phải lập

bảng kờ nộp tiền chuyển cho thủ quỹ . thủ quỹ kiểm đếm số tiền ở bảng kê khớp

đúng với số tiền thực tế khách hàng nép vào, thủ quỹ ký vào bảng kờ nộp tiền của

khách hàng và chuyển sang kế toỏn.kế toỏn hạch toán.

+Khi nhận được bảng kờ nộp tiền kế toán hướng dẫn khách hàng viết giấy gửi

tiền và ký vào thẻ lưu( mẫu in sẵn) để làm chữ ký mẫu làm căn cứ khi khách hàng

đến rút tiền. đồng thời kế toán hạch toán nh sau:

Nợ TK 1011 ;Tiền mặt

Có TK 423101: TGTK không kỳ hạn

- Định kỳ hàng tháng kế toán tiến hành tớnh lói cho khách hàng,việc tớnh lói

được tính vào ngày 25 hàng tháng đối với tiền gửi thanh toán và 3 tháng 1 lần

đối với tiền gửi tiết kiệm không kỳ hạn.

-Lãi suất được tính theo công thức sau

Tổng tích số tiền chịu lãi trong kỳ * Lãi suất thỏng(hoặc năm)

Số tiền lãi =

30 Ngày( hoặc 360 ngày)

Trong đó :

Tổng tích số chịu lãi trong kỳ =Tổng [Số dư cú * Số ngày dư có thực tế]

- Khi khách hàng đến rút tiền tiết kiệm thì khách hàng phải mang đầy đủ các giấy

tờ như : chứng minh nhõn dõn,giấy chứng minh quân đội (nếu là quõn nhõn)giấy

chứng nhận của lực lượng công an(nếu là công an) hoặc hộ chiếu (nếu là người

nước ngoài).và trình sổ tiết kiệm cho kế toán kiểm tra chứng từ cú đỳng khụng.

+ Kế toán đưa cho khách hàng tờ giấy rút tiền gửi tiết kiệm (mẫu in sẵn )và yêu

cầu khách hàng điền đầy đủ các thông tin trên giấy.

+ Kế toán tiến hành đối chiếu chữ ký trên giấy rút tiền gửi tiết kiệm và chữ ký

mẫu trong sổ lưu tiết kiệm.Nếu khớp đúng thì kế toán làm thủ tục cho khách hàng

rút tiền. đồng thời hạch toán :

Số tiền gốc: Nợ TK423101;TGTK không kỳ hạn

Có TK thích hợp

Số tiền lãi : Nợ TK 801002:Trả lãi TGTK

Có tk :Thích hợp

Phan Thị Hường - 42E

17

Học viện ngân hàng- Phân viện Bắc Ninh

b. Đối với tiền gửi tiết kiệm có kỳ hạn.

- Khi khách hàng tới ngân hàng để gửi tiền :

+Khi khách hàng đến ngân hàng để gửi tiền tiết kiệm thì khách hàng phải lập

bảng kờ nộp tiền chuyển cho thủ quỹ . thủ quỹ kiểm đếm số tiền ở bảng kê khớp

đúng với số tiền thực tế khách hàng nép vào, thủ quỹ ký vào bảng kờ nộp tiền của

khách hàng và chuyển sang kế toỏn.kế toỏn hạch toán.

+Khi nhận được bảng kờ nộp tiền kế toán hướng dẫn khách hàng viết giấy gửi

tiền và ký vào thẻ lưu( mẫu in sẵn) để làm chữ ký mẫu làm căn cứ khi khách hàng

đến rút tiền. đồng thời kế toán hạch toán nh sau:

Nợ TK 1011: Tiền mặt

Có TK Có TK 423201: TGTK có kỳ hạn dưới 12

tháng

Hoặc : Hoặc : Có TK 423202: TGTK có kỳ hạn

trên 12 tháng

Định kỳ kế toán tớnh lói cho khách cho khách hàng

Cỏch tớnh lói nh sau:

Số tiền lãi =Số tiền gửi vào* thời gian gửi* mức lãi suất áp dụng cho thời gian

gửi

Lãi suất áp dụng cho thời gian gửi có 2 loại: Lãi suất năm và lãi suất tháng.

- khi đến hạn khách hàng đến rút tiền gốc đúng hạn thì kế toán kiểm tra các giấy

tờ như : chứng minh nhõn dõn,giấy chứng minh quân đội (nếu là quõn nhõn)giấy

chứng nhận của lực lượng công an(nếu là công an) hoặc hộ chiếu (nếu là người

nước ngoài).và trình sổ tiết kiệm cho kế toán kiểm tra chứng từ cú đỳng khụng.

+ Kế toán đưa cho khách hàng tờ giấy rút tiền gửi tiết kiệm (mẫu in sẵn )và yêu

cầu khách hàng điền đầy đủ các thông tin trên giấy.

+ Kế toán tiến hành đối chiếu chữ ký trên giấy rút tiền gửi tiết kiệm và chữ ký

mẫu trong sổ lưu tiết kiệm.Nếu khớp đúng thì kế toán làm thủ tục cho khách

hàng rút tiền. đồng thời hạch toán cả số tiền gốc và tiền lãi .

Số tiền gốc Nợ TK 4232:TGTK có kỳ hạn

Có TK Thích hợp.

Số tiền lãi Nợ TK 801002 : số lói phải trả

Có TK thích hợp

Phan Thị Hường - 42E

18

Học viện ngân hàng- Phân viện Bắc Ninh

- Trường hợp Nếu đến hạn mà khách hàng không đến rút tiền gửi tiết kiệm thì kế

toỏn tớnh số tiền lãi kỳ hạn khách hàng đã gửi tiền và tự động nhập số tiền lãi

vào số tiền gốc sau đó chuyển sang kỳ hạn mới.

- Trường hợp chưa đến hạn rút tiền mà khách hàng đến xin rút tiền thì kế toỏn

tớnh lói cho khách hàng áp dụng lãi suất không kỳ hạn tại thời điểm rút tiền.

VD.

Ngày 25 tháng 7 năm 2010 tại ngân hàng CSXH huyện đô lương khách hàng

Nguyễn thị Hoa đến ngân hàng xin gửi tiền tiết kiệm kỳ hạn 6 tháng, với số tiền 10

triệu đồng. Chị hoa sang quầy thủ quỹ lập bảng kờ nộp tiền và phân loại tiền với số

tiền 10 triệu đồng chẵn.

- Sau khi thủ quỹ thu tiÒn xong chuyển sang phòng kế toán. kế toán tiến hành

làm theo quy trình :

+ kiểm tra chứng minh thư của chị Hoa và hướng dẫn chị ghi đầy đủ thông tin

lên giấy xin mở sổ tiết kiệm và ký vào thẻ lưu tiết kiệm.đồng thời hạch toán

Nợ TK 1011 : 10.000.000

Có TK 423201.chị hoa :10.000.000

Sau khi hạch toán xong kế toán đưa cho chị Hoa sổ tiết kiệm cho chị Hoa.

C. Đối với tiền gửi tiết kiệm dân cư, hộ nghèo vay vốn.

1. Mục đích huy động.

Ngân hàng chính sách xã hội tổ chức huy động TGTK của người nghèo nhằm

từng bước tạo điều kiện cho người nghèo có ý thức dành tiền tiết kiệm.Để tạo vốn

tự có và quen dần với hoạt động tớn dụng , tài chớnh.Đồng thời bổ sung thêm

nguồn vốn để mở rộng cho vay trên địa bàn góp phần giảm nghốo tại địa phương.

2. Đối tượng huy động : Là thành viên của Tổ tiết kiệm và vay vốn.

3. Nguyên tắc gửi tiền tiết kiệm

- Gửi tiền tự nguyện theo quy ước đã cam kết tại Tổ TK&VV

- Tiền gửi tiết kiệm bằng đồng việt nam, số tiền gửi chẵn theo đơn vị ngàn đồng.

- Người gửi tiền và rút tiền tiết kiệm theo yêu cầu.

4. Hình thức gửi tiền tiết kiệm.

Phan Thị Hường - 42E

19

Học viện ngân hàng- Phân viện Bắc Ninh

- áp dụng hình thức gửi tiền không kỳ hạn bao gồm 2 loại sau:

+ Tiết kiệm ban đầu: Là số tiền tiết kiệm mà mỗi tổ viên gửi lần đầu khi gia nhập

tổ.

+ Tiết kiệm định kỳ: Là số tiền mà mỗi tổ viên gửi vào định kỳ hàng tháng.

5. Điều kiện để Tổ TK&VV được NHCSXH ủy nhiệm thực hiện huy động

TGTK.

- Tổ TK&VV phải được thành lập và hoạt động theo quyết định số 783/QĐ-HĐQT

ngày 29/7/2003.Của Hội Đồng Quản Trị NHCSXH ban hành quy chế vè tổ chức

và hoạt động của Tổ TK&VV.

- Tổ TK&VV có quy ước về gửi tiền tiết kiệm của các tổ viên đã ghi trong biên

bản họp tổ ( mẫu số 10/TD văn bản số 676/NHCS-TD ngày 22 tháng 4 năm 2007

của Tổng Giám Đốc NHCSXH).Mức gửi thực hiện theo quy ước của các tổ viên

trong tổ phù hợp với khả năng kinh tế của các tổ viên, điều kiện kinh tế mỗi vùng.

Ban quản lý tổ TK&VV được Ngân hàng đào tạo , tập huấn nghiệp vụ huy động

TGTK.Cú kỹ năng ghi chép sổ sách , được ngân hàng tín nhiệm và ủy nhiệm thu

lãi tiền vay.

6. lãi suất tiền gửi tiết kiệm.

- áp dụng một loại lãi suất gửi tiền tiết kiệm không kỳ hạn. Mức lãi suất cụ thể do

Giám Đốc chi nhánh NHCSXH tỉnh, Thành phố quyết định căn cứ vào mức lãi

suất TGTK không kỳ hạn của các Ngân hàng thương mại trên địa bàn.

7. Thủ tục và quy trình gửi, rút tiền tiết kiệm.

7.1 Tại Tổ TK&VV.

a. Nhận tiền gửi của các tổ viên.

- Hàng tháng căn cứ vào quy ước gửi tiền tiết kiệm của các thành viên trong tổ,Tổ

trưởng thực hiện nhận tiền gửi tiết kiệm của các tổ viên.

- Khi thu tiền gửi của các tổ viờn.Tổ trưởng hoặc người đại diện Ban Quản Lý tổ

được tổ trưởng ủy quyền kiểm đếm và ghi số tiền tổ viên gửi vào cột “ Số tiền gửi

vào” trên Bảng kê thu, chi tiền gửi tiết kiệm, đồng thời yêu cầu tổ viên ký tên vào

Bảng kê mẫu số 01/TK (mẫu số 01/TK).Phiếu theo dõi tiền gửi tiết kiệm của tổ

viên.

Phan Thị Hường - 42E

20

Học viện ngân hàng- Phân viện Bắc Ninh

- Phiếu theo dõi tiền gửi tiết kiệm của tổ viên do Ngân hàng nơi nhận tiền gửi in

theo mẫu thống nhất do Tổng giám đốc quy định và cấp cho Tổ TK&VV để phát

cho các tổ viên khi tổ viên rút hết tiền gửi tiết kiệm.

Nợ TK thích hợp

Có TK 423102

b. Chi trả tiền Tiết kiệm

- Khi tổ viên có nhu cầu rút tiền tiết kiệm hoặc sử dụng tiền gửi tiết kiệm để trả nợ,

trả lãi cho NHCSXH. Tổ viên báo cho tổ trưởng số tiền cần rỳt.Tổ trưởng căn cứ

vào số dư tài khoản tiền gửi của Tổ viên đó để làm căn cứ chi trả cho người rút

tiền.

- Tổ TK&VV được Ngân hàng ủy nhiệm thu lãi tiền vay,thu tiền gửi tiết kiệm.

được sử dụng số tiền thu được trong kỳ để chi trả cho các tổ viên rút tiền.

Cô thể nh sau:

+ Trường hợp tổng số tiền thu được trong kỳ ( bao gồm cả tiền gửi tiết kiệm, lãi

tiền vay) đủ để chi trả thì Tổ trưởng thực hiện chi trả cho tổ viên và điền số tiền đã

chi vào cột “ Số tiền rót ra bằng tiền mặt” trên bảng kê 01/TK.

+ Trường hợp tổng số tiền thu được trong kỳ không đủ chi trả cho tổ viên thì tổ

trưởng thực hiện trong phạm vi số tiền hiện có. Số tiền còn thiếu tổ trưởng phải lập

danh sách những người đề nghị rút tiền,số tiền phải chi trả.Đến ngày giao dịch cố

định của Ngân hàng tổ trưởng làm thủ tục rút tiền từ Ngân hàng để chi trả số tiền

còn thiếu cho tổ viên.

+ Trường hợp tổ viên đề nghị sử dụng số tiền gửi tiết kiệm để trả lãi cho NHCSXH

thì tổ trưởng ghi số tiền trả vào “Số tiền rót ra trả lãi từ tiền gửi tiết kiệm” trên

bảng kê 01/TK và ghi vào cột “Số lãi thực thu bằng chuyển khoản” trên bảng kờ

lói phải thu và lãi thực thu ( mẫu số 13/TD). “Số tiền rót ra” trên phiếu theo dõi

tiền gửi tiết kiệm của tổ viên, đồng thời giao biên lai thu lãi cho tổ viên, yêu cầu tổ

viên ký xác nhận.

+ Trường hợp tổ viên đề nghị sử dụng số tiền gửi tiết kiệm để trả nợ gốc cho

NHCSXH thì tổ viên đó và tổ trưởng đến ngày giao dịch của ngân hàng để làm thủ

tục trả nợ.

Phan Thị Hường - 42E

21

Học viện ngân hàng- Phân viện Bắc Ninh

Khi Tổ trưởng chi trả tiền tiết kiệm cho tổ viên, tổ viên ký xác nhận vào cột “ Ký

xác nhận của tổ viờn” trờn bảng kê 01/TK. Tổ trưởng rút số dư ghi vào cột “ Số

dư” và ký xác nhận trên phiếu theo dõi tiền gửi tiết kiệm của tổ viên.

7.2 Tại điểm giao dịch của NHCSXH

- Vào ngày NHCSXH giao dịch tại xã hoặc trụ sở giao dịch của NHCSXH. Tổ

trưởng tổ TK&VV nép cho cán bộ ngân hàng Bảng kê 01/TK, Sổ tiết kiệm của tổ

(mẫu đính kèm), Bảng kê 13/TD. Trường hợp rút tiền để chi trả cho tổ viên thì tổ

trưởng nép danh sách tổ viên đề nghị rút tiền, sè tiền cần rỳt nộp cho ngân hàng.

- Kế toán ngân hàng căn cứ vào số lượng chứng từ do tổ trưởng tổ TK&VV nép .

+ Lập phiếu thu ( bao gồm thu tiền gửi tiết kiệm và thu lãi tiền vay) căn cứ vào cột

“ số tiền gửi vào” trên Bảng kê 01/TK cộng với cột “ Số lãi thực thu bằng tiền

mặt” trên Bảng kê 13/TD .

+ Lập phiếu chi để trả sè tiền tiết kiệm cho tổ TK&VV căn cứ vào cột “ Số tiền rót

ra bằng tiền mặt” trên Bảng kê 01/TK cộng với số tiền trên danh sách đề nghị rút

của tổ.

+ Lập phiếu chuyển khoản để trích tiền gửi tiết kiệm trả lãi tiền vay căn cứ vào cột

‘Số tiền rót ra trả lãi từ tiền gửi tiết kiệm” trên Bảng kê 01/TK có đối chiếu với cột

“ Số lãi thực thu bằng chuyển khoản” trên Bảng kê 13/TD.

+ Lập phiếu chuyển khoản để trích tiền gửi tiết kiệm thu nợ. Căn cứ vào đề nghị

của tổ viên và tổ trưởng tổ TK&VV.về việc sử dụng tiền gửi tiết kiệm để trả nợ

gốc NHCSXH.

Sau đó ghi số tiền thu tiết kiệm ( sè tiền trên phiếu thu) vào cột “ Số tiền gửi vào”

và ghi số tiền rót ra( bao gồm tổng số tiền trên phiếu chi và các phiếu chuyển

khoản) vào cột “ số tiền rút ra” trên sổ tiết kiệm của tổ.

- Thủ quỹ ngân hàng thực hiện thu ,chi tiền cho tổ trưởng tổ TK&VV.ký xác

nhận và trả lại sổ tiết kiệm cho tổ trưởng.

- Tổ trưởng tổ TK&VV là người đại diện cho tổ đứng tên trên sổ tiết kiệm của tổ,

phải đăng ký mẫu chứ ký trên phiếu lưu tiết kiệm khi gửi tiền tiết kiệm lần đầu.

- Trường hợp tổ trưởng không đến giao dịch với ngân hàng được thì có thể ủy

quyền cho một thành viên trong ban quản lý tổ.Người được ủy quyền phải có

Phan Thị Hường - 42E

22

Học viện ngân hàng- Phân viện Bắc Ninh

CMND, giấy ủy quyền cú xỏc nhận của ủy ban nhân dân xã phường( theo mẫu

03/TK đính kèm)

- Ngân hàng nơi giao dịch tổ chức hạch toán theo dõi tổng số tiền gửi tiết kiệm

của cả tổ TK&VV.đồng thời cập nhật các thông tin chi tiết,số tiền gửi tiết kiệm

của từng tổ viờn.Cụng khai số dư tiền gửi tiết kiệm của từng tổ viên tổ TK&VV

tại các điểm giao dịch của NHCSXH.

8. Chi trả tiền lãi tiết kiệm ,hoa hồng cho tổ TK&VV.

8.1 Chi trả lãi TGTK.

- Ngân hàng thực hiện chi trả lãi theo định kỳ vào các ngày 30/6 và 31/12 hàng

năm.hoặc khi tổ tất toán TGTK theo phương thức nhập lãi vào gốc trên sổ tiết

kiệm của tổ.Số tiền lãi được làm tròn đến 1000đồng, từ 500 đồng trở lên được làm

tròn 1000đồng, dưới 500đồng không tính lãi.

- Thời gian tớnh lãi : kể từ ngày tổ trưởng nép tiền vào NHCSXH.

- Phương phỏp tớnh lói : theo tích số hàng tháng

- Vào kỳ giao dịch trong tháng 1 và tháng7 hàng nămkhi tổ trưởng tổ TK&VV đến

giao dịch.Ngõn hàng căn cứ số tiền nhập lãi ghi trên thẻ lưu để ghi số tiền lãi nhập

gốc vào sổ tiết kiệm của tổ,đồng thời gửi cho tổ trưởng tổ TK&VV Bảng kờ tớnh

lói nhập gốc định kỳ ( mẫu số 02/TK đính kèm).để tổ trưởng làm căn cứ nhập lãi

vào phiếu theo dõi TGTK của tổ viên.

8.2 Chi trả hoa hồng

- Ngân hàng thực hiện chi trả hoa hồng cho các tổ TK&VV được ngân hàng ủy

nhiệm thu tiền gửi của các tổ viên theo mức phớ 0.1%/thỏng.tớnh trờn tớch số dư

hàng tháng tiền gửi tiết kiệm của tổ.

- Định kỳ trả hoa hồng thu tiết kiệm .Ngân hàng thực hiện chi trả hoa hồng cho ban

quản lý tổ TK&VV theo định kỳ các ngày 30/6 và 31/12 hàng năm hoặc khi tổ tất

toán tiền gửi tiết kiệm.

Phan Thị Hường - 42E

23

Học viện ngân hàng- Phân viện Bắc Ninh

NGÂN HÀNG CHÍNH SÁCH XÃ HỘI

CHI NHÁNH…

SAO Kấ SỐ DƯ TIỀN GỬI TIẾT KIỆM

Thời điểm 31/12…

Đơn vị tớnh:VNĐ

STT

SỐ SỔ TIẾT

KIỆM

HỌ VÀ TÊN

SỐ DƯ TRÊN

SAO KÊ

SỐ DƯ TRÊN

BÌA LƯU

CHÊNH LỆCH

THỪA THIẾU

1 2 3 4 5 6 7

Ngày thỏng năm

Lập bảng (TP) Kế toán-NQ (TP) kiểm soát Giám đốc

(Ký,ghi rõ họ tên) (Ký,ghi rõ họ tên) (Ký,ghi rõ họ tên) (Ký,ghi rõ họ tên)

Phan Thị Hường - 42E

24

Học viện ngân hàng- Phân viện Bắc Ninh

NGÂN HÀNG CHÍNH SÁCH XÃ HỘI

CHI NHÁNH…

TỔNG HỢP SAO Kấ SỐ DƯ TIỀN GỬI TIẾT KIỆM

Thời điểm 31/12…

Đơn vị

tớnh:VNĐ

STT CHỈ TIÊU

TỔNG SỐ

THẺ

SỐ DƯ TRÊN

SAO KÊ

SỐ DƯ TRÊN SỔ

SÁCH

CHÊNH LỆCH

THỪA THIẾU

1

2

3 4 5 6 7

I

Tiền gửi tiết kiệm

1

Không kỳ hạn

2

Có kỳ hạn dưới 12tháng

Loại kỳ hạn 3 tháng

Loại kỳ hạn 6 tháng

Loại kỳ hạn 9 tháng

3

Có kỳ hạn trên 12 tháng

Loại kỳ hạn 12 tháng

Loại kỳ hạn 18 tháng

Loại kỳ hạn 24 tháng

4

Tiền gửi tiết kiệm khác

TỔNG CỘNG

Ngày thỏng năm

LẬP BẢNG TP KẾ TOÁN-NQ TP KIỂM SOÁT GIÁM ĐỐC

(ký,ghi rõ họ tên) (ký,ghi rõ họ tên) (ký,ghi rõ họ tên) (ký,ghi rõ họ tên)

B. KẾ TOÁN NGHIỆP VỤ CHO VAY

1. Chứng từ và các tài khoản sử dụng

a. Chứng từ sử dụng

- Giấy đề nghị vay vốn kiêm phương án sản suất kinh doanh và khế ước

nhận nợ

- Biên bản thành lập tổ vay vốn.

Phan Thị Hường - 42E

25