Phân tích hiệu quả quản lý vốn lưu động tại công ty cổ phần dệt may 293

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (459.47 KB, 76 trang )

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

LỜI MỞ ĐẦU

Vốn là điều kiện không thể thiếu khi tiến hành thành lập doanh nghiệp và tiến hành

hoạt động kinh doanh. Ở bất kỳ doanh nghiệp nào, vốn được đầu tư vào quá trình sản

xuất kinh doanh nhằm tăng thêm lợi nhuận, tăng thêm giá trị của doanh nghiệp. Ngày nay

một doanh nghiệp muốn đứng vững trên thị trường đòi hỏi doanh nghiệp đó phải biết

quản lý và không ngừng nâng cao hiệu quả sử dụng vốn kinh doanh mà đặc biệt là vốn

lưu động. Vốn lưu động là bộ phận rất quan trọng trong vốn sản xuất kinh doanh và nó

thường chiếm tỷ trọng rất lớn ở những doanh nghiệp sản xuất và thương mại. Chỉ khi nào

doanh nghiệp hoạt động có hiệu quả thì doanh nghiệp đó mới có vốn để tái đầu tư giản

đơn và tái đầu tư mở rộng nhằm đem lại lợi nhuận ngày càng cao cho doanh nghiệp.

Việc nâng cao hiệu quả quản lý vốn lưu động là hết sức quan trọng trong giai đoạn

hiện nay, khi mà đất nước đang trong giai đoạn nền kinh tế thị trường rất cần vốn để hoạt

động sản xuất kinh doanh không chỉ để tồn tại, thắng trong cạnh tranh mà còn đạt được

sự tăng trưởng vốn chủ sở hữu. Một thực trạng nữa hiện nay các doanh nghiệp đặc biệt là

các doanh nghiệp Nhà nước vốn được cấp nhỏ bé so với nhu cầu, tình trạng thiếu vốn

diễn ra liên miên gây căng thẳng trong quá trình sản xuất.

Nhận thức được tầm quan trọng của vấn đề này, qua thời gian thực tập tại Công ty

cổ phần dệt may 29/3 được sự giúp đỡ tận tình của giáo viên hướng dẫn cùng tập thể cán

bộ công nhân viên trong công ty, em xin nghiên cứu đề tài “ Phân tích hiệu quả quản lý

vốn lưu động tại công ty cổ phần dệt may 29/3”

Đề tài nghiên cứu gồm 3 phần:

Chương I: Cơ sở lý luận về vốn lưu động và hiệu quả quản lý vốn lưu động trong

doanh nghiệp

Chương II: Thực trạng quản lý vốn lưu động tại Công ty cổ phần dệt may 29/3

Chương III: Các biện pháp nhằm nâng cao hiệu quả quản lý vốn lưu động tại Công

ty cổ phần dệt may 29/3

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 1

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

MỤC LỤC

Chương 1 : Cơ sở lý luận về vốn lưu động và hiệu quả quản lý vốn lưu động trong doanh nghiệp

2

1.1 Khái niệm vốn lưu động : 2

Chương 1 : Cơ sở lý luận về vốn lưu động và hiệu quả quản lý vốn lưu động trong

doanh nghiệp

1.1 Khái niệm vốn lưu động :

1.1.1 Khái niệm vốn lưu động:

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 2

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Vốn lưu động là một yếu tố quan trọng gắn liền với toàn bộ quá trình sản xuất, kinh

doanh của doanh nghiệp. Vốn lưu động là biểu hiện bằng tiền của tài sản lưu động sản

xuất và tài sản lưu động lưu thông. Vì vậy nó tham gia trực tiếp vào quá trình sản xuất,

kinh doanh.

1.1.2 Đặc điểm vốn lưu động:

Đặc điểm của vốn lưu động có thể tóm tắt như sau:

- Vốn lưu động lưu chuyển nhanh

- Vốn lưu động dịch chuyển một lần vào quá trình sản xuất, kinh doanh

- Vốn lưu động hoàn thành một vòng tuần hoàn sau khi hoàn thành một quá trình

sản xuất kinh doanh

Quá trình vận động của vốn lưu động là một chu kỳ khép kín từ hình thái này sang

hình thái khác rồi trở về hình thái ban đầu với giá trị lớn hơn giá trị ban đầu. Chu kỳ vận

động của vốn lưu động là cơ sở đánh giá khả năng thanh toán và hiệu quả sản xuất kinh

doanh, hiệu quả sử dụng vốn của doanh nghiệp.

Điều khác biệt lớn nhất giữa vốn lưu động và vốn cố định là: vốn cố định chuyển

dần giá trị của nó vào sản phẩm thông qua mức khấu hao, còn vốn lưu động chuyển toàn

bộ giá trị của nó vào giá trị sản phẩm theo chu kỳ sản xuất, kinh doanh.

1.1.3 Phân loại vốn lưu động:

Để quản lý, sử dụng vốn lưu động có hiệu quả, thông thường vốn lưu động được

phân loại theo các tiêu thức khác nhau:

a) Phân loại theo hình thái biểu hiện: Theo tiêu thức này, vốn lưu động được chia

thành:

- Vốn bằng tiền và vốn trong thanh toán

+ Vốn bằng tiền: gồm tiền mặt tại quỹ, tiền gửi ngân hàng, tiền đang chuyển, kể cả

kim loại quý (Vàng, bạc, đá quý …)

+ Vốn trong thanh toán: Các khoản nợ phải thu của khách hàng, các khoản tạm

ứng, các khoản phải thu khác

- Vốn vật tư hàng hóa (hay còn gọi là hàng tồn kho) bao gồm nguyên, nhiên vật

liệu, phụ tùng thay thế, công cụ, dụng cụ lao động, sản phẩm dở dang và thành phẩm.

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 3

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

- Vốn về chi phí trả trước: Là những khoản chi phí lớn hơn thực tế đã phát sinh có

liên quan đến nhiều chu kỳ kinh doanh nên được phân bổ vào giá thành sản phẩm của

nhiều chu kỳ kinh doanh như: chi phí sửa chữa lớn TSCĐ, chi phí thuê tài sản, chi phí

nghiên cứu thí nghiệm, cải tiến kỹ thuật, chi phí xây dựng, lắp đặt các công trình tạm

thời, chi phí về ván khuôn, giàn giáo, phải lắp dùng trong xây dựng cơ bản …

b) Phân loại vốn theo vai trò của vốn lưu động đối với quá trình sản xuất kinh

doanh. Theo cách phân loại này vốn lưu động được chia thành 3 loại:

- Vốn lưu động trong khâu dự trữ sản xuất: Bao gồm giá trị các khoản nguyên, vật

liệu chính, vật liệu phụ, nhiên liệu động lực, phụ tùng thay thế, công cụ, dụng cụ lao động

nhỏ.

- Vốn lưu động trong khâu sản xuất: Bao gồm giá trị sản phẩm dở dang và vốn về

chi phí trả trước.

- Vốn lưu động trong khâu lưu thông: Bao gồm giá trị thành phẩm, vốn bằng tiền,

các khoản đầu tư ngắn hạn (đầu tư chứng khoán ngắn hạn, cho vay ngắn hạn …) các

khoản vốn trong thanh toán (các khoản phải thu, tạm ứng …)

c) Phân loại theo quan hệ sở hữu về vốn

- Vốn chủ sở hữu: là số vốn lưu động thuộc quyền sở hữu của công ty, công ty có

đầy đủ các quyền chiếm hữu, sử dụng, chi phối và định đoạt. Tuỳ theo loại hình công ty

thuộc các thành phần kinh tế khác nhau mà vốn chủ sở hữu có nội dung cụ thể riêng như:

vốn đầu tư từ ngân sách nhà nước; vốn do chủ công ty tư nhân tự bỏ ra; vốn góp cổ phần

trong công ty cổ phần; vốn góp từ các thành viên trong công ty liên doanh; vốn tự bổ

sung từ lợi nhuận công ty

- Các khoản nợ: là các khoản vốn lưu động được hình thành từ vốn vay các nhân

hàng thương mại hoặc các tổ chức tài chính khác; vốn vay thông qua phát hành trái

phiếu; các khoản nợ khách hàng chưa thanh toán. Công ty chỉ có quyền sử dụng trong

một thời hạn nhất định.

Cách phân loại này cho thấy kết cấu vốn lưu động của công ty được hình thành bằng

vốn của bản thân công ty hay các khoản nợ. Từ đó có các quyết định trong huy động và

quản lý, sử dụng vốn lưu động hợp lý hơn, đảm bảo an ninh tài chính trong sử dụng vốn

của công ty.

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 4

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Ngoài ra còn một số cách phân loại khác như: phân loại theo nguồn hình thành

(nguồn vốn tự bổ sung, nguồn vốn liên doanh, liên kết, nguồn vốn đi vay) phân loại theo

thời gian huy động vốn (nguồn vốn huy động thường xuyên, nguồn vốn lưu động tạm

thời), phân loại theo phạm vi huy động vốn (nguồn vốn bên trong công ty, nguồn vốn bên

ngoài công ty).

1.1.4 Kết cấu vốn lưu động:

Kết cấu VLĐ thực chất là tỉ trọng từng khoản vốn trong tổng nguồn VLĐ của doanh

nghiệp. Thông qua kết cấu của VLĐ cho thấy sự phân bổ của vốn trong từng giai đoạn

luân chuyển hoặc trong từng nguồn vốn, từ đó doanh nghiệp xác định được phương

hướng và trọng điểm quản lý vốn nhằm đáp ứng kịp thời đối với từng thời kỳ kinh doanh.

Kết cấu của VLĐ chịu ảnh hưởng của nhiều nhân tố như: đặc điểm ngành nghề kinh

doanh, trình độ tổ chức. Vì vậy trong doanh nghiệp khác nhau thì kết cấu vốn lưu động

cũng khác nhau, nó phụ thuộc vào các nhóm nhân tố sau:

- Nhóm nhân tố về mua sắm vật tư và tiêu thụ sản phẩm: Các doanh nghiệp hàng

năm phải sử dụng nhiều loại vật tư khác nhau. Nếu khoảng cách giữa các doanh nghiệp

và các đơn vị bán hàng xa hoặc gần, kỳ hạn bán hàng, chủng loại, số lượng và giá cả phù

hợp với yêu cầu thì có sự thay đổi đến tỷ trọng VLĐ bỏ vào khâu dự trữ.

- Nhóm nhân tố về mặt thanh toán: Nếu sử dụng phương thức thanh toán hợp lý,

giải quyết thanh toán kịp thời thì tỉ trọng vốn trong khâu lưu thông sẽ thay đổi. Đặc biệt

trong xây lắp việc sử dụng các thể thức thanh toán khác nhau tổ chức thủ tục thanh toán,

tình hình chấp hành kỷ luật thanh toán có ảnh hưởng nhiều đến tỷ trọng vốn bỏ vào khâu

sản xuất và khâu lưu thông.

Ngoài các nhân tố nêu trên, kết cấu VLĐ còn lệ thuộc vào tính chất thời vụ sản

xuất, trình độ tổ chức và quản lý doanh nghiệp. Tìm hiểu thành phần cũng như nghiên

cứu kết cấu nội dung vốn lưu động là rất cần thiết đối với việc sử dụng chính xác và có

hiệu quả số vốn đó trong mỗi doanh nghiệp.

1.1.5 Vai trò vốn lưu động trong hoạt động sản xuất của doanh nghiệp:

Như đã trình bày, một doanh nghiệp, trong nền kinh tế thị trường, muốn hoạt động

kinh doanh thì cần phải có vốn. Vốn lưu động là một thành phần quan trọng cấu tạo nên

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 5

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

vốn của doanh nghiệp, nó xuất hiện và đóng vai trò quan trọng trong tất cả các khâu của

quá trình sản xuất kinh doanh.

Trong khâu dự trữ và sản xuất, vốn lưu động đảm bảo cho sản xuất của doanh

nghiệp được tiến hành liên tục, đảm bảo quy trình công nghệ, công đoạn sản xuất. Trong

lưu thông, vốn lưu động đảm bảo dự trữ thành phẩm đáp ứng nhu cầu tiêu thụ được liên

tục, nhịp nhàng đáp ứng được nhu cầu của khách hàng. Thời gian luân chuyển vốn lưu

động ngắn, số vòng luân chuyển vốn lưu động lớn khiến cho công việc quản lý và sử

dụng vốn lưu động luôn luôn diễn ra thường xuyên, hàng ngày. Với vai trò to lớn như

vậy, việc tăng tốc độ luân chuyển vốn lưu động, nâng cao hiệu quả sử dụng vốn lưu động

trong doanh nghiệp là một yêu cầu tất yếu.

VLĐ còn là công cụ phản ánh và đánh giá quá trình hoạt động của hàng hoá, cũng

như phản ánh và kiểm tra quá trình mua sắm, dự trữ bán hàng của doanh nghiệp. Mặt

khác vốn lưu động luân chuyển nhanh hay chậm còn phản ánh thời gian lưu thông có hợp

lý hay không. Do đó thông qua tình hình luân chuyển VLĐ của doanh nghiệp, các nhà

hàng quản doanh nghiệp có thể đánh giá kịp thời đối với các mặt hàng mua sắm dự trữ

sản xuất và tiêu thụ của doanh nghiệp. Hiệu quả sử dụng vốn ảnh hưởng tới kết quả hoạt

động sản xuất kinh doanh trong kỳ, do vậy việc quản lý vốn có ý nghĩa quan trọng. Sử

dụng vốn hợp lý sẽ cho phép khai thác tối đa năng lực hoạt động của TSLĐ góp phần hạ

thấp chi phí kinh doanh, tăng lợi nhuận cho doanh nghiệp.

Tóm lại VLĐ có vai trò rất quan trọng trong hoạt động sản xuất kinh doanh của

doanh nghiệp thương mại, việc tìm hiểu và nghiên cứu vấn đề sử dụng vốn lưu động là

vấn đề cần thiết nhằm đưa ra những biện pháp tối ưu phục vụ cho chiến lược kinh doanh

trong doanh nghiệp.

1.2 Những vấn đề về hiệu quả quản lý vốn lưu động:

1.2.1 Sự cần thiết của việc quản lý vốn lưu động:

Quản lý vốn lưu động là một bộ phận trọng yếu của công tác quản lý tài chính công

ty, nâng cao hiệu quả quản lý, sử dụng vốn lưu động cũng chính là nâng cao hiệu quả của

hoạt động sản xuất kinh doanh. Sự cần thiết phải quản lý vốn lưu động xuất phát từ

những lý do cơ bản sau:

+ Xuất phát từ vai trò, vị trí quan trọng của vốn lưu động trong quá trình sản xuất kinh

doanh. Nó là bộ phận không thể thiếu được đối với mọi hoạt động sản xuất kinh doanh, là

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 6

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

bộ phận chiếm tỷ trọng khá cao trong cơ cấu vốn kinh doanh cùa công ty. Nếu công ty

quản lý tốt vốn lưu động sẽ tránh được tình trạng ứ đọng vốn và là tiền đề cho việc sử

dụng vốn hợp lý, tiết kiệm và hiệu quả.

+ Xuất phát từ mục đích kinh doanh của công ty là lợi nhuận, lợi nhuận là chỉ tiêu

chất lượng nói lên kết quả của toàn bộ hoạt động sản xuất kinh doanh và là nguồn tích luỹ

để tái sản xuất mở rộng. Đạt được lợi nhuận ngày càng nhiều là mục tiêu hướng tới của

tất cả các công ty. Để đạt được điều đó các công ty phải tăng cường công tác tổ chức

quản trị vốn kinh doanh nói chung và vốn lưu động nói riêng.

Tóm lại, việc quản lý vốn lưu động trong mỗi công ty là rất cần thiết, là yêu cầu khách

quan phải thực hiện tốt để giúp công ty mở rộng sản xuất, tăng lợi nhuận.

1.2.2 Các chỉ tiêu đánh giá hiệu quả quản lý vốn lưu động:

1.2.2.1 Chỉ tiêu tốc độ luân chuyển vốn:

Tốc độ luân chuyển vốn lưu động là chỉ tiêu phản ánh tốc độ quản lý, sử dụng vốn

lưu động của doanh nghiệp. nó bao gồm 3 chỉ tiêu quan trọng: vòng quay vốn lưu động,

tốc độ chu chuyển vốn và hệ số đảm nhiệm vốn lưu động.

* Vòng quay vốn lưu động

Vòng quay vốn lưu động = ————————————————

Đây là một chỉ tiêu phản ánh chất lượng tổng hợp phản ánh hiệu quả chung của

doanh nghiệp trong việc quản lý và sử dụng vốn lưu động trong mối quan hệ so sánh giữa

kết quả sản xuất kinh doanh (tông doanh thu thuần) và số vốn lưu động bình quân

(VLĐBQ) tháng, quý, năm được tính như sau:

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 7

Doanh thu thuần

Vốn lưu động bình quân trong kì

VLĐ đầu tháng + VLĐ cuối tháng

2

VLĐBQ tháng =

VLĐBQ tháng 1+ VLĐBQ tháng 2+ VLĐBQ tháng 3

3

VLĐBQ quý =

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Chỉ tiêu này cho chúng ta biết số vốn lưu động quay được mấy vòng trong một chu

kỳ kinh doanh. Về phương diện hiệu quả sử dụng vốn lưu động chỉ tiêu này càng cao

càng tốt. Điều đó có nghĩa là vòng quay vốn lưu động càng nhiều cho thấy doanh nghiệp

ít phải sử dụng nợ để tài trợ cho hoạt động sản xuất kinh doanh.

* Chỉ tiêu thời gian luân chuyển vốn lưu động

Chỉ tiêu này cho biết độ dài của vòng quay vốn lưu động, tức là số ngày cần thiết

của một vòng quay vốn lưu động. Chỉ tiêu này có ý nghĩa ngược với chỉ tiêu vòng quay

vốn lưu động có nghĩa là số ngày luân chuyển vốn lưu động mà càng ngắn chứng tỏ vốn

lưu động được luân chuyển ngày càng nhiều trong kỳ phân tích, chứng tỏ doanh nghiệp

sử dụng vốn lưu động hiệu quả.

* Chỉ tiêu hệ số đảm nhiệm vốn lưu động

Hệ số đảm nhiệm vốn lưu động phản ánh để được một đồng doanh thu tiêu thụ thì cần

phải bỏ ra bao nhiêu đồng vốn lưu động. Hệ số này càng nhỏ thì chứng tỏ hiệu quả sử

dụng vốn lưu động càng cao, số vốn lưu động tiết kiệm được càng lớn.

1.2.2.2 Chỉ tiêu sức sinh lời vốn lưu động:

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 8

Tổng VLĐBQ các quý

4

VLĐBQ năm =

Thời gian luân chuyển vốn lưu động =

Số ngày quy ước trong kì phân tích

Vòng quay vốn lưu động trong kỳ

Hệ số đảm nhiệm VLĐ =

Vốn lưu động bình quân

Tổng doanh thu thuần

Sức sinh lời vốn lưu động =

Lợi nhuận trước thuế

VLĐ bình quân trong kì

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Chỉ tiêu này đánh giá một đồng vốn lưu động hoạt động trong kì kinh doanh thì tạo

ra bao nhiêu đồng lợi nhuận. chỉ số này càng cao cho thấy doanh nghiệp đã sử dụng hiệu

quả vốn lưu động, lợi nhuận tạo ra trên 1 đồng vốn lưu động lớn.

1.2.2.3 Các chỉ số về hoạt động:

- Vòng quay khoản phải thu: hệ số phản ánh tốc độ thay đổi các khoản thu thành tiền mặt

của các doanh nghiệp và được xác định theo công thức:

Vòng quay càng lớn chứng tỏ tốc độ thu hồi các khoản thu tốt vì doanh nghiệp

không phải đầu tư nhiều vào các khoản phải thu

- Kỳ thu tiền bình quân: phản ánh số ngày cần thiết để thu hồi các khoản phải thu.

Vòng quay các khoản phải thu càng lớn thì chỉ tiêu này càng nhỏ và ngược lại. Chỉ tiêu

này được xác định theo công thức:

Các khoản phải thu bình quân

Kỳ thu tiền bình quân = ———————————————

Doanh thu bình quân ngày

- Số vòng quay hàng tồn kho: là số lần mà hàng hoá tồn kho bình quân luân chuyển

trong kỳ. Số vòng hàng tồn kho càng cao việc kinh doanh được đánh giá càng tốt, bởi lẽ

doanh nghiệp chỉ cần đầu tư cho hàng tồn kho thấp nhưng vẫn đạt được doanh số cao. Số

vòng quay hàng tồn kho được xác định theo công thức:

- Thời gian một vòng quay hàng tồn kho

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 9

Vòng quay nợ phải thu=

Doanh thu thuần + GTGT đầu ra

Nợ phải thu khách hàng bình quân

Vòng quay HTK =

Giá vốn hàng bán

Hàng tồn kho bình quân

Vòng quay tiền =

Tiền mặt và các tài sản tương đương tiền bình quân

Doanh thu thuần

Thời gian 1 vòng quay HTK =

360

Số vòng quay hàng tồn kho

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Chỉ tiêu này cho biết kỳ đặt hàng bình quân của doanh nghiệp là bao nhiêu ngày.

1.2.3 Nội dung công tác quản lý vốn lưu động:

1.2.3.1 Quản lý vốn bằng tiền:

Hoạt động thu chi vốn tiền mặt của công ty diễn ra hàng ngày, hàng giờ, hơn nữa vốn

tiền mặt là một loại tài sản đặc biệt, có khả năng thanh khoản cao, dễ dàng chuyển sang

các hình thức tài sản khác. Vì vậy công ty phải có biện pháp quản lý vốn bằng tiền một

cách chặt chẽ, nhất là phải có sự phân định rõ ràng trong quản lý vốn tiền mặt để tránh bị

mất mát, lợi dụng. Nội dung quản lý vốn bằng tiền trong công ty thông thường bao gồm:

- Xác định mức dự trữ vốn tiền mặt hợp lý để có thể tránh được các rủi ro không có

khả năng thanh toán ngay.

- Dự đoán và quản lý các luồng nhập xuất vốn tiền mặt. Trên cơ sở so sánh các luồng

nhập, xuất ngân quỹ công ty có thể thấy được mức thặng dư hay thâm hụt ngân quỹ.

- Quản lý sử dụng các khoản thu chi vốn tiền mặt.

Liên quan đến việc quyết định tồn quỹ, công ty cần xem xét sự đánh đổi giữa chi phí

cơ hội do giữ quá nhiều và chi phí giao dịch do giữ quá ít tiền mặt.

* Chi phí cơ hội: là chi phí mất đi do giữ tiền mặt, khiến cho tiền không được đầu

tư vào mục đích sinh lợi

* Chi phí giao dịch: là chi phí liên quan đến chuyển đổi từ tài sản đầu tư thành tiền

mặt sẵn sàng cho chi tiêu.

Nếu công ty giữ quá nhiều tiền mặt thì chi phí giao dịch sẽ nhỏ, nhưng ngược lại

cho phí cơ hội sẽ lớn. Tổng chi phí giữ tiền mặt chính là tổng chi phí cơ hội và chi phí

giao dịch. Vấn đề là làm thế nào để quyết định tồn quỹ tối ưu?

Có 2 mô hình có thể giúp các doanh nghiệp xác định được tồn quỹ tối ưu:

Mô hình Baumol:

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 10

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Wiliam Baumol là người đầu tiên đưa ra mô hình quyết định tồn quỹ quyết định tồn

quỹ kết hợp giữa chi phí cơ hội và chi phí giao dịch.

Cũng như nhiều mô hình khác, mô hình Baumol được xây dựng trên những giả định:

- Công ty áp dụng tỷ lệ bù đắp tiền mặt không đổi

-Không có số thu tiền mặt trong kỳ hoạch định

-Không có dự trữ tiền mặt cho mục đích an toàn

-Dòng tiền tệ rời rạc chứ không liên tục

Khi đó áp dụng mô hình Baumol ta tính được tồn quỹ mục tiêu:

F

TK

C

2

=

Trong đó: F: chi phí cố định phát sinh khi bán chứng khoán ngắn hạn

T: tổng số tiền mặt mới cần thiết cho mục đích giao dịch trong

Thời kỳ hoach định là một năm

K: chi phí cơ hội do giữ tiền mặt

Mô hình Miller-Orr:

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 11

Chi phí giữ tiền mặt

Tổng chi phí giữ tiền mặt

Chi phí cơ hội

Chi phí giao dịch

Quy mô tiền mặt

C*

Hình 1: Tổng chi phí giữ tiền mặt

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Khác với Baumol. Merton Miller và Daniel Orr phát triển mô hình tồn quỹ mục với

dòng tiền vào và dòng tiền ra biến động ngẫu nhiên hằng ngày. Mô hình Miller-Orr liên

quan đến cả dòng tiền vào và dòng tiền ra với giả định dòng tiền ròng bằng dòng tiền vào

trừ dòng tiền ra có phân phối chuẩn. Dòng tiền ròng hằng ngày có thể ở mức kỳ vọng, ở

mức cao nhất hoặc thấp nhất. Tuy nhiên giả định dòng tiền trong bằng 0, tức dòng tiền

vào đủ bù đắp dòng tiền ra.

Có ba khái niệm cần chú ý trong mô hình này: giới hạn trên (H), giới hạn dưới (L),

tồn quỹ mục tiêu (Z). Ban quản lý công ty thiết lập H căn cứ vào chi phí cơ hội giữ tiền

và L căn cứ vào mức độ rủi ro do thiếu tiền mặt. Công ty cho phép tồn quỹ biến động

ngẫu nhiên trong phạm vi giới hạn và nếu như tồn quỹ vẫn nằm trong mức giữa giới hạn

dưới và giới hạn trên thì công ty không cần thiết thực hiện giao dịch mua hay bán chứng

khoán ngắn hạn. Khi tồn quỹ đụng giới hạn trên, công ty mua (H-Z) đồng chứng khoán

ngắn hạn. Ngược lại, công ty bán (Z-L) đồng chứng khoán ngắn hạn.

Với mức tồn quỹ thấp nhất L đã cho, công thức xác định tồn quỹ tối ưu như sau:

LZH

L

K

F

Z

23

4

3

3

2

−=

+=

σ

Trong đó:

σ

2

là phương sai của dòng tiền ròng hằng ngày

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 12

Tiền mặt

Cao (H)

Mục tiêu (Z)

Thấp (L)

Thời gian

X Y

Hình 2: Mô hình Miller-Orr

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

K: chi phí cơ hội của tiền

F: là chi phí giao dịch

L: tồn quỹ thấp nhất

Trong các mô hình, chúng ta đều giả định rằng để bù đắp lại số tiền mặt đã chi tiêu,

công ty bán chứng khoán ngắn hạn nhưng thực ra công ty còn có cách khác là vay ngân

hàng. Tuy nhiên cần lưu ý là vay ngân hàng lãi suất thường cao hơn bán chứng khoán.

Quyết định và đầu tư tiền tạm thời nhàn rỗi:

Công ty, đặc biệt là các công ty hoạt động mang tính thời vụ, đôi khi có một số

lượng tiền mặt tạm thời nhàn rỗi. Trong thời gian nhàn rỗi tiền cần được đầu tư nhằm

mục đích sinh lợi bằng cách mua các chứng khoán ngắn hạn. Ở các nước phát triển, thị

trường tiền tệ phát triển với rất nhiều công cụ khác nhau. Các công ty lớn thường đầu tư

tiền tạm thời nhàn rỗi vào các loại tài sản tài chính ngắn hạn thông qua ngân hàng thương

mại hoặc thông qua các nhà kinh doanh môi giới đầu tư. Các công ty nhỏ thường sử dụng

các quỹ đầu tư trên thị trường tiền tệ và trả một khoản phí nhất định

1.2.3.2 Quản lý khoản phải thu:

Khoản phải thu (accounts receivables) là số tiền khách hàng nợ công ty do mua chịu

hàng hóa hoặc dịch vụ. Có thể nói hầu hết các công ty đều phát sinh các khoản phải thu

nhưng với mức độ khác nhau, từ mức không đáng kể cho đến mức không thể kiểm soát

nổi, Kiểm soát khoản phải thu liên quan đến việc đánh đổi giữa lợi nhuận với chi phí và

rủi ro. Nếu không bán chịu hàng hóa thì sẽ mất cơ hội bán hàng, do đó mất lợi nhuận.

Nếu bán chịu quá nhiều thì chi phí cho khoản phải thu tăng và nguy cơ phát sinh các

khoản nợ khó đòi, do đó, rủi ro không thu hồi được nợ cũng gia tăng.

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 13

Bán hàng Thu tiền ngay

Bán chịu

-Không tốn chi phí

-Không rủi ro

-Kết thúc vòng quay vốn

-Tăng doanh thu, tăng chi phí

-Giảm chi phí SXKD

Tăng lợi nhuận

- Rủi ro

-Tốn thêm chi phí đòi

nợ, chiết khấu, chi phí

sử dụng vốn…

So sánh hiệu quả

và ra quyết định

Bán chịu

Theo dõi quản lý nợ

Không bán

chịu

Chi phí tăng cao

hơn lợi nhuận tăng

Có hiệu quả

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Liên quan đến quyết định chính sách bán chịu, sẽ có các quyết định về tiêu chuẩn

bán chịu, điều khoản bán chịu, hạn mức bán chịu và ra quyết định bán chịu.

a) Chính sách bán chịu:

Tiêu chuẩn bán chịu:

- Phẩm chất, tư cách tín dụng: Tiêu chuẩn này nói lên tinh thần trách nhiêm của

khách hàng trong việc trả nợ. Điều này được phán đoán trên cơ sở việc thanh toán các

khoản nợ trước đây đối với doanh nghiệp hoặc đối với các doanh nghiệp khác.

- Năng lực trả nợ: Dựa vào các chỉ tiêu về khả năng thanh toán nhanh, dự trữ ngân

quỹ của doanh nghiệp…

- Vốn của khách hàng: Đánh giá sức mạnh tài chính dài hạn của khách hàng.

- Thế chấp: Xem xét khả năng tín dụng của khách hàng trên cơ sở các tài sản riêng

mà họ sử dụng để đảm bảo các khoản nợ.

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 14

Hình 3: mô hình quản lý khoản phải thu

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

- Điều kiện kinh tế: Tiêu chuẩn này đánh giá đến khả năng phát triển của khách

hàng trong hiện tại và tương lại.

Các tài liệu được sử dụng để phân tích khách hàng có thể là kiểm tra bảng cân đối

tài sản, bảng kế hoạch ngân quỹ, phỏng vấn trực tiếp, xuống tận nơi để kiểm tra hay tìm

hiểu qua các khách hàng khác.

Điều khoản bán chịu:

Thời hạn bán chịu:

Khi xác định thời hạn cấp tín dụng, cần quan tâm các yếu tố sau:

+ Rủi ro do khách hàng không trả tiền: Khách hàng hoạt động ở những ngành có

mức độ rủi ro cao hay khả năng thanh toán kém thì doanh nghiệp nên giảm bớt thời

hạn tín dụng để giảm rủi ro.

+Độ lớn của khoản cấp tín dụng: Khoản tín dụng càng nhỏ thì thời hạn thanh toán

càng ngắn và ngược lại

+Đặc điểm, tính chất của hàng hóa: Hàng lượng thực, thực phẩm thường có kỳ thu

tiền ngắn hơn hàng công nghệ phẩm. Hàng có giá trị lớn thường có kỳ thu tiền dài/

Chính sách chiết khấu:

Khi cấp tín dụng thương mại cho khách hàng thì doanh nghiệp sẽ bị chậm trễ trong

việc thu tiền. tăng chi phí sử dụng vốn…do đó doanh nghiệp thường tính giá cao hơn

giá thanh toán ngay. Để khuyến khích khách hàng thanh toán sớm doanh nghiệp đề ra

chính sách chiết khấu thanh toán. Chiết khấu thanh toán là khoản tiền thưởng cho

khách hàng mua chịu họ thanh toán sớm hơn theo hợp đồng thỏa mãn yêu cầu người

mua.

Xây dựng hạn mức tín dụng:

Do mỗi khách hàng có khả năng tài chính, tính cách…khác nhau, mặt khác, bản

thân doanh nghiệp cũng có năng lực và yêu cầu quản lý khác nhau trong mỗi giai đoạn vì

vậy để giảm thiểu rủi ro cần phải xây dựng hạn mức tín dụng cho từng khách hàng hay

nhóm khách hàng.

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 15

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

b) Quyết định bán chịu:

Dựa trên cơ sở đánh giá uy tín tín dụng khách hàng công ty đưa ra quyết định bán

chịu hay không. Để tránh những tổn thất do nợ không thể thu hồi được xảy ra khi bán

chịu công ty cần thận trọng trong việc phân tích uy tín khách hàng. Quy trình đánh giá uy

tín khách hàng trải qua 3 bước: (1) thu thập thông tin khách hàng, (2) phân tích thông tin

thu thập được để phán quyết về iu tín tín dụng của khách hàng và (3) quyết định có bán

chịu hay không.

1.2.3.3 Quản lý hàng tồn kho:

Dự trữ, tồn kho là một bộ phận quan trọng của vốn lưu động, là những bước đệm

cần thiết cho quá trình hoạt động bình thường của doanh nghiệp.

Hàng tồn kho gồm 3 loại: Nguyên vật liệu thô phục vụ cho quá trình sản xuất, kinh

doanh; sản phẩm dở dang và thành phẩm.

Trong quá trình sản xuất kinh doanh, các doanh nghiệp không thể tiến hành sản xuất

đến đâu mua hàng đến đó mà cần phải có nguyên vật liệu dự trữ. Nguyên vật liệu dự trữ

không trực tiếp tạo ra lợi nhuận nhưng nó có vai trò rất lớn để cho quá trình sản xuất kinh

doanh tiến hành được bình thường.

Quản lý vật liệu dự trữ hiệu quả sẽ góp phần nâng cao hiệu quả sử dụng vốn lưu

động. Do vậy, doanh nghiệp tính toán dự trữ một lượng hợp lý vật liệu, nếu dự trữ quá

lớn sẽ tốn kém chi phí, ứ đọng vốn, còn nếu dự trữ quá ít sẽ làm cho quá trình sản xuất

kinh doanh bị gián đoạn gây ra hàng loạt các hậu quả tiếp theo như mất thị trường, giảm

lợi nhuận của doanh nghiệp.

Tồn kho trong quá trình sản xuất là các nguyên vật liệu nằm ở các công đoạn của

dây chuyển sản xuất. Nếu dây chuyền sản xuất càng dài và càng có nhiều công đoạn sản

xuất thì tồn kho trong quá trình sản xuất sẽ càng lớn. Đây là những bước đệm nhỏ để quá

trình sản xuất được liên tục. Khi tiến hành sản xuất xong, do có độ trễ nhất định giữa sản

xuất và tiêu thụ, do những chính sách thị trường của doanh nghiêp…đã hình thành nên bộ

phận thành phẩm tồn kho.

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 16

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Hàng hoá dự trữ đối với các doanh nghiệp gồm 3 bộ phận như trên, nhưng thông

thường trong quản lý chúng ta tập trung vào bộ phận thứ nhất, tức là nguyên vật liệu dự

trữ cho sản xuất kinh doanh.

Có nhiều phương pháp được đưa ra nhằm xác định mức dự trữ tối ưu.

*Quản lý dự trữ theo phương pháp cổ điển hay mô hình đặt hàng hiệu quả nhất –

EOQ (Economic Odering Quantity). Mô hình EOQ dựa trên các giả định:

- Nhu cầu hàng tồn kho là đều đặn

- Giá mua hàng mỗi lần bằng nhau

- Không có yếu tố chiết khấu thương mại

- Không tính đến dự trữ an toàn

Theo mô hình này, mức dự trữ tối ưu là:

C

OS

Q

2

*

=

Trong đó:

Q* : Mức dự trữ tối ưu.

O : Chi phí đặt hàng

C : Chi phí duy trì tồn kho đơn vị

- Điểm đặt hàng lại:

Về mặt lý thuyết ta giả định khi nào lượng hàng kỳ trước hết mới nhập kho lượng

hàng mới nhưng trên thực tế hầu như không bao giờ như vậy. Nhưng nếu đặt hàng quá

sớm sẽ làm tăng lượng nguyên liệu tồn kho. Do vậy, các doanh nghiệp cần phải xác định

thời điểm đặt hàng mới.

- Lượng dự trữ an toàn

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 17

Lượng tồn kho tại

điểm đặt hàng lại =

Số lượng HTK sử

dụng mỗi ngày X

Độ dài của thời

gian giao hàng

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Nguyên vật liệu sử dụng mỗi ngày không phải là số cố định mà chúng biến động

không ngừng. Do đó, để đảm bảo cho sự ổn định của sản xuất, doanh nghiệp cần phải

duy trì một lượng hàng tồn kho dự trữ an toàn. Lượng dự trữ an toàn tuỳ thuộc vào tình

hình cụ thể của doanh nghiệp. Lượng dự trữ an toàn là lượng hàng hoá dự trữ thêm vào

lượng dự trữ tại thời điểm đặt hàng.

Ngoài phương pháp quản lý dự trữ theo mô hình đặt hàng hiệu quả nhất (EOQ),

nhiều doanh nghiệp còn sử dụng phương pháp sau đây: mô hình POQ áp dụng trong

trường hợp DN vừa sản xuất vừa bán hoặc DN tự sản xuất lấy vật tư để dùng, Mô hình

quản trị hàng tồn kho QDM là mô hình được áp dụng trong trường hợp các nhà cung ứng

của DN bán hàng khấu trừ theo lượng mua, nếu DN mua hàng với số lượng lớn sẽ được

hưởng giá thấp, nhưng lượng dự trữ sẽ tăng lên và do đó chi phí lưu kho sẽ tăng….

1.2.4 Các nhân tố ảnh hưởng đến hiệu quả quản lý vốn lưu động :

1.2.4.1 Các nhân tố khách quan:

Là các nhân tố mang tính định tính, không tính toán cụ thể được như: đặc điểm

ngành nghề kinh doanh của doanh nghiệp, chính sách kinh tế của Nhà Nước đối với lĩnh

vực doanh nghiệp đang hoạt động, trình độ quản lý vốn kinh doanh của những nhà điều

hành doanh nghiệp, trình độ tổ chức quá trình luân chuyển hàng hóa.

Hiệu quả sử dụng VLĐ của doanh nghiệp chịu ảnh hưởng của một số nhân tố sau:

- Lạm phát: Do tác động của nền kinh tế thị trường có lạm phát là cho sức mua của

đồng tiền sụt giảm hay giá cả của các loại vật tư hàng hoá tăng lên Vì vậy nếu doanh

nghiệp không điều chỉnh kịp thời giá trị của các loại tài sản đó thì sẽ làm cho VLĐ giảm

dần theo tốc độ trượt giá của tiền tệ.

- Rủi ro: Do rủi ro bất thường trong quá trình sản xuất kinh doanh mà các doanh

nghiệp thường gặp phải trong điều kiện nền kinh tế thị trường có sự tham gia của nhiều

thành phần kinh tế, cùng cạnh tranh Ngoài ra doanh nghiệp còn phải gặp nhiều rủi ro do

thiên tai gây ra như: hoả hoạn, bão lụt mà các doanh nghiệp khó có thể tránh được.

- Yếu tố sản xuất tiêu dùng: chu kỳ, tính thời vụ của sản xuất và tiêu dùng ảnh

hưởng trực tiếp tới mức lưu chuyển hàng hoá.

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 18

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Những hàng hoá có chu kỳ sản xuất dài vốn hàng hoá lớn sẽ làm cho tốc độ chu

chuyển VLĐ chậm và ngược lại bên cạnh sự phân bổ hàng hoá giữa nơi sản xuất và tiêu

dùng cũng ảnh hưởng tới tốc độ chu chuyển hàng hoá.

- Nhu cầu thị trường, giá cả hàng hoá dịch vụ. Trong thị trường cạnh tranh hoàn

hảo, nhu cầu về thị trường và giá cả hàng hoá và dịch vụ là những biến số rất khó xác

định. Sự thay đổi của cũng cũng ảnh hưởng đến hiệu quả việc sử dụng vốn hay lợi nhuận

thu được của doanh nghiệp.

- Giá cả cũng tác động tương tự như vậy, sự thay đổi giá cả có thể cho sự biến động

đột ngột của nhu cầu hoặc số lượng cung ứng. Giá cả thay đổi sẽ làm tăng lên hoặc giảm

đi mức độ lãi mà doanh nghiệp thu được trên một đơn vị hàng hoá tiêu thụ.

- Các chính sách kinh tế của nhà nước: Để thực hiện chức năng quản lý vĩ mô nền

kinh tế của nhà nước, nhà nước đưa ra chính sách kinh tế phù hợp để thúc đẩy tăng

trưởng kinh tế phù hợp với từng thời kỳ, giai doạn phát triển của nền kinh tế.

- Các chính sách thuế, đây là công cụ điều tiết vĩ mô nền kinh tế của nhà nước, thuế

có tác động trực tiếp đến các hoạt động kinh doanh của doanh nghiệp. Vì đây là khoản

chi phí bắt buộc. Nếu nhà nước đóng thuế thấp đối với ngành kinh doanh của doanh

nghiệp thì lợi nhuận thu được nhiều hơn, doanh nghiệp có xu hướng mở rộng quy mô

kinh doanh. Ngược lại với mức thuế cao, lợi nhuận giảm, doanh nghiệp không muốn mở

rộng quy mô kinh doanh mà còn thu hẹp dần quy mô hoạt động.

1.2.4.2 Các nhân tố chủ quan:

Ngoải các nhân tố khách quan nêu trên còn rất nhiều nhân tố chủ quan của chính bản

thân công ty làm ảnh hưởng đến hiệu quả sử dụng vốn lưu động cũng như toàn bộ quá

trình hoạt động sản xuất kinh doanh trong công ty.

Một nhân tố quan trọng tác động trực tiếp đến hiệu quả sử dụng vốn lưu động của

doanh nghiệp là kết quả sản xuất kinh doanh của doanh nghiệp hay nói cách khác là

doanh thu và lợi nhuận. Doanh thu và lợi nhuận cao hay thấp phản ánh vốn lưu động sử

dụng hiệu quả hay không hiệu quả.

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 19

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Khi doanh nghiệp xác định một nhu cầu vốn lưu động không chính xác và một cơ

cấu vốn không hợp lý cũng gây ảnh hưởng không nhỏ tới hiệu quả quản lý vốn lưu động.

Một nhân tố khác ảnh hưởng tới hiệu quả quản lý

vốn lưu động của doanh nghiệp là khả năng thanh toán. Nếu đảm bảo tốt khả năng

thanh toán doanh nghiệp sẽ không bị mất tín nhiệm trong quan hệ mua bán và không có

nợ quá hạn.

Chất lượng công tác quản lý vốn lưu động cũng có ảnh hưởng rất lớn đến hiệu quả

sử dụng vốn lưu động của doanh nghiệp. Bởi vì, công tác quản lý vốn lưu động sẽ giúp

cho doanh nghiệp dự trữ được một lượng tiền mặt tốt vừa đảm bảo được khả năng thanh

toán vừa tránh được tình trạng thiếu tiền mặt tạm thời hoặc lãng phí do giữ quá nhiều tiền

mặt, đồng thời cũng xác định được một lượng dự trữ hợp lý giúp cho quá trình sản xuất

kinh doanh được liên tục mà không bị dư thừa gây ứ đọng vốn.

Trên đây là những nhân tố chủ yếu làm ảnh hưởng tới công tác tổ chức và sử dụng

vốn lưu động của công ty. Để hạn chế những tiêu cực ảnh hưởng không tốt tới hiệu quả

tổ chức và sử dụng vốn lưu động, các công ty cần nghiên cứu xem xét một cách kỹ lưỡng

sự ảnh hưởng của từng nhân tố, tìm ra nguyên nhân của những mặt tồn tại trong việc tổ

chức sử dụng vốn lưu động nhằm đưa ra những biện pháp hữu hiệu nhất để hiệu quả của

đồng vốn lưu động mang lại là cao nhất.

Chương 2: Thực trạng quản lý vốn lưu động tại công ty cổ phần dệt may 29/3:

2.1 Giới thiệu khái quát về công ty:

2.1.1 Giới thiệu chung:

- Tên công ty: Công ty cổ phần dệt may 29/3

- Tên tiếng anh: March 29 Textile Garment Joint Stock Company (HACHIBA)

- Địa chỉ: 60 Mẹ Nhu, quận Thanh Khê, TP. Đà Nẵng

- Điện thoại: 0511.756702

- Fax: 0511.759622

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 20

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

- Email:

- Website: www.hachiba.com.vn

- Sản phẩm: bao gồm sản phẩm may mặc: Quần Âu, Jacket, quần thể thao …và

sản phẩm dệt: khăn ăn, khăn mặt, khăn tắm, áo choàng với các kiểu trang trí Dobby,

Jacquard, in hoa, thêu, cắt vòng…

- Nhãn mác sản phẩm: HACHIBA

- Công ty Cổ phần Dệt may 29-3 được thành lập theo Giấy Chứng nhận Đăng ký

Kinh doanh Công ty Cổ phần số: 3203001358, đăng ký thay đổi lần thứ 1 ngày

19/7/2007 do Sở Kế hoạch & Đầu tư TP. Đà Nẵng cấp

2.1.2 Lịch sử hình thành và phát triển của công ty:

Công ty Dệt May 29-3 Đà Nẵng là doanh nghiệp quốc doanh thuộc sở công nghiệp

thành phố với ngành sản xuất chính là dệt và may.

Ngày 29-3-1976, Ủy Ban Nhân Dân Tỉnh Quảng Nam-Đà Nẵng ký quyết định thành

lập doanh nghiệp mang tên Tổ Hợp Dệt Bông 29-3 và từ đó doanh nghiệp chính thức đi

vào hoạt động

Tháng 11-1978 ủy ban nhân dân tỉnh Quảng Nam-Đà Nẵng lập quyết định đổi tên

Tổ Hợp Dệt Bông 29-3 thành Xí Nghiệp Hoạt Động Sản Xuất Kinh Doanh Dệt 29-3.

Ngày 30-11-1992 nhà máy được chính thức mang tên Công Ty Dệt May 29-3 với

tên giao dịch quốc tế là HACHIBA theo quyết định số 3156/QĐUB của Ủy Ban Nhân

Dân Tỉnh Quảng Nam-Đà Nẵng

Ngày 27/3/2007: Công ty cổ phần hóa thành “ Công ty Cổ Phần Dệt May 29-3”

2.1.3 Tổ chức bộ máy quản lý và chức năng, nhiệm vụ của từng bộ phận

Hội đồng quản trị: là cơ quan cao nhất có đủ quyền hạn để thực hạn các quyền

nhân danh Công ty. Hoạt động kinh doanh và các công việc của Công ty thuộc sự quản lý

hay chỉ đọa thực hiện của hội đồng quản trị.

Tổng giám đốc: là người chịu trách nhiệm trước Hội Đồng quản trị, thực hiện các

nghị quyết trước Hội Đồng quản trị, kế hoạch đầu tư về kinh doanh của Công ty đã được

hội đồng quản trị thông qua

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 21

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

Phó tổng giám đốc: Là người giúp tổng giám đốc trong các lĩnh vực kỹ thuật và lĩnh

vực sản xuất dệ may.

Phòng kỹ thuật chất lượng may: kiểm tra chất lượng nguyên liệu, quá trình sản xuất.

Phòng QA: kiểm tra chất lượng thành phẩm, phân loại sản phẩm, báo các tình hình

chất lượng sản phẩm.

Phòng kỷ thuật Công nghệ dệt: Kiểm tra nguyên liệu dệt, quá trình dệt.

Phòng kỹ thuật cơ điện: đảm bảo hệ thống mạng lưới điện toàn Công ty vận hành tốt

và phụ trách quản lý môi trường trong Công ty.

Phòng kinh doanh xuất nhập khẩu: xây dựng kế hoạch kinh doanh giúp ký kết hợp

đồng kinh tế, tìm nguồn cung ứng nguyên liệu, tìm khách hàng tiêu thụ sản phẩm.

Phòng quản lý đời sống: chịu trách nhiệm về quỷ phúc lợi, khen thưởng và các

chính sách khác cho CBNV, chăm lo đời sống của CBNV trong Công ty, các chế độ tăng

ca, độc hại

Phòng tổng hợp: lập kế hoạch về lao động, đơn giá lương từng lịa sản phẩm quy

đổi, xây dựng định mức lương theo giai đoạn công nghệ, tính lương cho cán bộ công

nhân viên trong Công ty, có kế hoạc bồi dưỡng công nhân, theo dõi tình hình biến động

tăng giảm của công nhân, tổ chức thi tay nghề nâng cao bậc lương cho công nhân.

Phòng kế toán: tổ chức thực hiện công tác kế toán trong toàn Công ty, quản lý toàn

bộ các khoản thu chi toàn bộ các khoản tài sản, vật tư, hàng hóa, để cung cấp số liệu

cho tổng giám đốcvề tình hình tài chính của Công ty và lập các báo cáo tài chính cuối kỳ.

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 22

HỘI ĐỒNG QUẢN TRỊ

TỔNG GIÁM ĐỐC

PHÓ TỔNG GIÁM ĐỐC

Phòng

kỹ

thuật

chất

lượng

may

Phòng

kỹ

thuật

cơ điện

Phòng

kỹ

thuật

công

nghiệp

dệt

Phòng

kiểm

tra chất

lượng

(QA)

Phòng

kinh

doanh

xuất

nhập

khẩu

Phòng

quản

trị đời

sống

Phòng

quản

trị đời

sống

Phòng

quản

trị đời

sống

XN

May 1

XN

May 2

XN

May 3

XN

May 4

XN

May

Dệt

XN

Wash

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

2.2. Thực trạng quản lý vốn lưu động tại công ty cổ phần dệt may 29/3:

2.2.1 Nguồn hình thành vốn lưu động:

Bảng 2: Nguồn hình thành vốn lưu động ( đvt: triệu đồng)

Nguồn hình thành

vốn lưu động

Năm

2009

Năm

2010

Năm

2011

2010/2009 2011/2010

Mức % Mức %

Nợ ngắn hạn

103.19

1

107.75

1 139.225 4.560 4,42 31.474 29,21

Nợ dài hạn 29.118 37.432 25.027 8.314 28,55 -12.405 -33,14

Vốn chủ sở hữu 50.524 52.821 57.924 2.297 4,55 5.103 9,66

Nguồn: Bảng cân đối kế toán của công ty 3 năm 2009, 2010, 2011

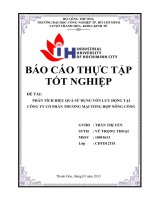

Nhìn vào biểu đồ ta thấy rằng vốn lưu động của công ty chủ yếu lấy từ nguồn nợ

ngắn hạn và một phần được bổ sung từ nguồn vốn chủ sở hữu và nợ dài hạn. Tỷ trọng nợ

ngắn hạn luôn ở mức cao và có xu hướng tăng dần qua các năm. Năm 2010, nợ ngắn hạn

của công ty chỉ tăng nhẹ 4.560 triệu so với năm 2009 nhưng đến năm 2011 khoản mục

này đã tăng thêm đến 31.474 triệu. Trong khi đó, công ty lại không hề có kế hoạch mở

rộng quy mô hoạt động sản xuất nên việc tăng đột biến nợ ngắn hạn vào cuối năm 2011

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 23

0

50,000

100,000

150,000

200,000

250,000

Triệu đồng

năm 2009 năm 2010 năm 2011

Biểu đồ 2: Nguồn hình thành vốn lưu động

Vốn chủ sở hữu

Nợ dài hạn

Nợ ngắn hạn

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

là một dấu hiệu không tốt cho vấn đề sử dụng vốn lưu động tại công ty. Để hiểu thêm

nguyên nhân gây tăng khoản mục nợ ngắn hạn ta đi xem xét cơ cấu nợ ngắn hạn như sau:

2.2.2 Cơ cấu nợ ngắn hạn:

Bảng 3: Cơ cấu nợ ngắn hạn của công ty (đvt: triệu vnđ)

Nguồn: Thuyết minh báo cáo tài chính của công ty 3 năm 2009, 2010,2011

Từ biểu đồ cơ cấu ta có nhận xét rằng chiếm tỷ trọng lớn nhất trong cơ cấu nợ ngắn

hạn là khoản mục “vay và nợ ngắn hạn”; (chiếm đến 88% tổng nợ ngắn hạn). Về mức

biến động qua 3 năm, có thể thấy nợ vay ngắn hạn không những giảm mà còn tăng mạnh.

Năm 2010, nợ vay ngắn hạn tăng 6.76% ứng với mức tăng là 6.051 triệu so với năm

2009, đến năm 2011 thì tăng vọt lên 29,27% và đạt mức 123.499 triệu; cao nhất trong

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 24

chỉ tiêu

Năm 2009 Năm 2010 Năm 2011 2010/2009 2011/2010

GT % GT % GT % Mức %CL Mức %CL

1.Vay và nợ ngắn hạn

89.487

86,72 95.538 88.66

123.49

9

88,70 6.051 6,76

27.96

1

29,27

2.Phải trả người bán 4.107 3,98 4.374 4.06 10.884 7,82 266 6,49 6.510 148,86

3.Người mua trả tiền

trước

148 0,14 720 0.67 303 0,22 572 385,75 -417 -57,91

4.Thuế và các khoản

phải nộp Nhà nước

2.081 2,02 1.875 1.74 1.076 0,77 -207 -9,94 -799 -42,62

5.Phải trả người lao

động

4.178 4,05 2.703 2.51 35 0,03

-

1.475

-35, 31 -2.668 -98,69

6.Chi phí phải trả 1.126 1,09 933 0.87 2.196 1,58 -192 -17,10 1.262 135,29

7.Các khoản phải trả,

phải nộp ngắn hạn

khác

2.064 2,00 1.609 1.49 1.234 0,89 -454 -22,02 -376 -23,35

8.nợ ngắn hạn 103.192 100

107.75

2

100

139.22

6

100 4.560 4,42 31.474 29,21

Luận văn tốt nghiệp GVHD: Th.S Lê Phương Dung

vòng 3 năm qua. Trong khi đó, khoản phải trả người bán và người mua trả tiền trước chỉ

chiếm một tỷ trọng rất nhỏ (chưa đến 5%). Ngoài ra, cơ cấu nợ ngắn hạn còn phân bổ vào

các khoản khác như: các khoản phải nộp Nhà Nước, chi phí phải trả, phải trả người lao

động….nhưng hầu như là không đáng kể.

Ở các doanh nghiệp khác, cơ cấu nợ ngắn hạn thường tập trung vào khoản tín dụng

thương mại với người bán. Nhưng ở công ty dệt may 29/3, khoản mục này mặc dù có

tăng qua các năm nhưng so về tỷ trọng trong tổng nợ ngắn hạn vẫn ở mức rất thấp. Công

ty dệt mạy 29/3 với phương châm luôn đặt chữ tín hàng đầu trong quan hệ buôn bán với

đối tác nên thường ít chậm trễ trong việc trả nợ người bán. Thêm vào đó, trong ba năm

gần đây, với sự biến động giá và khan hiếm nguồn cung nguyên vật liệu trên thế giới nên

để không làm gián đoạn quá trình sản xuất, công ty buộc lòng phải rút ngắn thời hạn phải

trả người bán, dẫn đến khả năng chiếm dụng vốn kém. Khoản mục người mua trả tiền

trước năm 2010 tăng đột biến lên 385.75 % so với năm 2009 ứng với mức tăng là 572

triệu; chủ yếu là từ các đối tượng khách hàng mới, tiềm năng. Nhưng đến năm 2011

khoản mục này đã giảm xuống 57.91% còn 303 triệu.

Qua đó, ta có thể rút ra kết luận rằng, cơ cấu nợ ngắn hạn của công ty là không hợp

lý. Công ty hầu như không tận dụng được các khoản nợ phải trả, không kéo dài được thời

gian chiếm dụng vốn khiến cho nguồn vốn này không đủ đáp ứng nhu cầu về vốn lưu

động của công ty, buộc công ty phải sử dụng đến biện pháp vay nợ ngắn hạn, làm khoản

mục này càng lúc càng tăng. Điều này sẽ gây áp lực thanh toán nợ ngắn hạn rất lớn. Vì

vậy, công ty cần xem xét, điều chỉnh lại cơ cấu nợ ngắn hạn sao cho hợp lý, cân xứng

giữa nguồn hình thành vốn lưu động và vốn lưu động để đảm bảo cho việc sử dụng vốn

lưu động đạt hiệu quả tốt nhất.

2.2.3 Cơ cấu vốn lưu động của công ty:

Bảng 4: Cơ cấu vốn lưu động của công ty giai đoạn 2009-2011( đvt:triệu vnđ)

Chỉ tiêu

năm 2009 năm 2010 năm 2011 2010/2009 2011/2010

GT % GT % GT % mức % CL mức % CL

Vốn lưu động 78.844 100 102.627 100 132.223 100 23.782 30,16 29.596 28,84

Tiền và các khoản 2.768 3,51 1.792 1,75 1.905 1,44 -977 -35,28 113 6,33

SVTH: Võ Thị Mỹ Lệ- Lớp 34K15 trang 25