ĐỀ TÀI: Phân tích tình hình hoạt đông kinh doanh tại công ty may Nhà Bè

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (297.34 KB, 52 trang )

Trong ba năm được học tập và rèn luyện dưới mái trường mà mình đã

chọn làm hành trang bước vào đơì .Em đã được thầy cô tận tình giảng dạy

và giúp đỡ , để em có được những kiến thưùc cơ bản về chuyên ngành ,

cũng như hoàn thành luận văn tốt nghiệp .

-Em xin chân thành cảm ơn quý thầy cô trường Cao Đẳng Bán Công Công

Nghệ và Quản Trị Doanh Nghiệp TPHCM. Đã tận tình truyền đạt cung cấp

cho em những kiến thức cơ bản cần thiết trong suốt thời gian học tập và

rèn luyện đặc biệt là trong thời gian thực tập .

-Em xin chân thành cảm ơn cô Văn Thị Loan , cô đã tận tình hướng dẫn

chỉ bảo cặn kẽ để em hoàn thành tốt báo cáo thực tập của em .

-Em xin chân thành cảm ơn tập thể các cô chú anh chị phòng kế hoạch thị

trường , tại công ty MAY NHÀ BÈ đã tận tình giúp đỡ hướng dẫn và tạo

mọi điều kiện thuận lợi để em hoàn thành luận văn này.

-Em xin chân thành cảm ơn sự quan tâm giúp đỡ nhiệt tình của gia đình ,

bạn bè để em có nghị lực học tập và nghiên cứu đề tài .

TPHCM ngày tháng……năm 2005

SV: PHẠM THỊ TUYẾT

NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN

TPHCM ngày …… tháng … năm 2005

NHẬN XÉT CỦA CÔNG TY

TPHCM ngày… tháng năm 2005

MỤC LỤC

Phần I :Cơ sở lý luận 1

1.1 Khái niệm và vai trò của 3

1.2 Nội dungcủa PTHĐ KD 3

1.3 Phương pháp phân tích 4

1.4 Yêu cầu, trình tự phân tích 6

Phần II: Phân tích tình hình hoạt động kinh doanh 11

I. Sơ lược về công ty 12

2.1 Sự hình thành và phát triển của công ty 12

2.2 chức năng ,nhiệm vụ 13

2.3 Cơ cấu tổ chức 15

2.4 Nguyên vật liệu 19

2.5 Sản phẩm 20

2.6 máy móc thiết bị 20

II.Phân tích tình hình hoạt động kinh doanh 21

2.7 phân tích môi trường kinh doanh 21

2.8 phân tích lợi nhuận của công ty 26

2.9 phân tích hiệu quả kinh tế 27

2.10 phân tích hiệu quả kinh doanh XK 29

2.11 phân tích tình hình tài chính 35

2.12Phân tích hiệu quả sử dụng vốn 36

2.13Phân tích tiền lương 37

Phần III :Các giải pháp hoàn thiện HĐKD 40

3.1 Đánh giá chung về tình hình 41

3.2 Các biện pháp nay mạnh hoạt động kinh doanh 41

3.3. Định hướng phát triển sắp tới 45

3.4 Những kiến nghị 46

Phần kết luận 48

PHẦN I

CƠ SỞ LÝ LUẬN VỀ HOẠT

ĐỘNG KINH DOANH

LỜI NÓI ĐẦU

Trong nền kinh tế thị trường nội địa và thế giới , kinh doanh là một vấn đề bức

xúc đối với các đơn vị doanh nghiệp , với nền kinh tế hội nhập , xuất hiện rất nhiều

doanh nghịêp, công ty , những đơn vị kinh doanh với những mặt hàng ,sản phẩm có

thể thay thế nhau . Hơn nữa thu nhập và mức sống của người tiêu dùng được nâng

cao , cho phép họ có thể lựa chọn hơn , điều đó thôi thúc các doanh nghiệp –những

đơn vị sản xuất kinh doanh muốn tồn tại và phát triển phải cố gắng hoàn thiện

mình , nâng cao chất lượng sản phẩm , chiếm ưu thế trên thị trường , mang lại hiệu

quả cao cho doanh nghiệp . Để đạt được điều đó , thì mỗi doanh nghiệp cần phải

biết phân tích tình hình hoạt động kinh doanh của đơn vị mình , để từ đó cho ra loại

sản phẩm , số lượng , chất lượng đạt được , và chiến lược , có như thế mới đứng

vững trên thị trường cạnh tranh .

Công ty may Nhà Bè là một đơn vị kinh doanh lớn , sản xuất hàng may

mặc , cung cấp thị trường trong nước và nước ngoài , mang doanh thu về cho doanh

nghịêp hàng triệu USD mỗi năm , đóng góp cho ngân sách nhà nước một lượng

ngoại tệ đáng kể , đồng thời giải quyết công ăn việc làm , góp phần làm tỉ lệ thất

nghiệp trong nước , để đạt được thành quả này ,công ty May Nhà Bè đã không

ngừng đầu tư máy móc thiết bị , cải tiến mẫu mã chất lượng sản phẩm , vươn ra thị

trường nước ngoài .

Xuất phát từ những thành tựu mà công ty May Nhà Bè đã đạt được trong

những năm qua , vì thế trong thời gian thực tập em đã chọn đề tài phân tích tình

hình hoạt đông kinh doanh tại công ty May Nhà Bè , phạm vi nghiên cứu là những

kiến thức lý thuyết đã học tại trường và tình hình hoạt động thực tế tại công ty .

Em rất mong nhận được sự đóng góp ý kiến của quý thầy cô , cũng như các

cô chú , anh chị trong công ty May Nhà Bè để em hoàn thành tốt bài viết của mình .

SVTT: PHẠM THỊ TUYẾT

1.1Khái niệm ,vai trò của phaân tích hoạt động kinh doanh :

1.1.1 Khái niệm :phân tích hoạt động kinh doanh là nghiên cứu tất cả các hiện

tượng , các hoạt động có liên quan trực tiếp ,và gián tiếp hoạt động sản xuất kinh

doanh của con người .Quá trình phân tích được tiến hành từ bước khảo sát thực

tế ,đến tư duy trừu tượng , nhuận là từ việc quan sát thực tế , thu thập thông tin số

lượng , xử lý phân tích các thông tin số liệu ,đến việc đề ra các định hướng hoạt

động tiếp theo .

1.1.2 Vai tròcủa phân tích hoạt động kinh doanh :

-Phân tích hoạt động kinh doanh chiếm một vị trí quan trong trong quá trình hoạt

động của doanh nghiệp .

-Phân tích hoạt động kinh doanh là nhằm đánh giá , xem xét việc thực hieän các chỉ

tiêu kinh tế .

-Phân tích hoạt động kinh doanh gắn liền với quá trình hoạt động của doanh

nghiệp , và có tác dụng giúp doanh nghiệp chỉ đạo mọi mặt sản xuất kinh doanh

-Phân tích hoạt động kinh doanh theo thời gian như quý , tháng , năm , đặc biệt theo

từng thời điểm .

-Hoạt động kinh doanh của bất cứ đơn vị nào cũng đều được tiến hành trong một

môi trường nhất định .

-Phân tích hoạt động kinh doanh không chỉ dừng lại ở sự đánh giá việc chấp hành

luật pháp , các chế độ chính sách của nhà nước .

-Phân tích hoạt động kinh doanh không chỉ được tiến hành sau mỗi kì kinh doanh ,

mà còn phân tích trước khi tiến hành kinh doanh

1.2 Nội dung của phân tích hoạt đoâng kinh doanh:

1.2.1 Hoạt động kinh doanh là một phạm trù rất rộng , có liên quan đến mọi lĩnh

vực trong đời sống xã hội loài người .

1.2.2 Kết quả sản xuất kinh doanh có thể là kết quả của từng giai đoạn riêng biệt .

1.2.3 Trong phân tích , kết quả kinh doanh được biểu hiện bằng các chỉ tiêu kinh tế

1.2.4 Phân tích hoạt động kinh doanh không chỉ dừng lại ở việc đánh giá kết quả

kinh doanh thông qua các chỉ tiêu kinh tế , mà còn đi sâu nghiên cứu các nhân tố

ảnh hưởng đến kết quả kinh doanh biểu hiện trên các chỉ tiêu đó .

Trước hết theo tính tất yếu của nhân tố có thể phân thành hai loại:khách

quan và chủ quan.

1.3 phương pháp phân tích hoạt động kinh doanh :

1.3.1 Phương pháp tính toán kỹ thuật của phân tích :

-Phương pháp chi tiết : + Chi tiết theo các bộ phận cấu thành chỉ tiêu

+ Chi tiết theo thời gian

+ Chi tiết theo địa điểm

-Phương pháp so sánh : + So sánh gốc :tuỳ thuộc vào mục đích cụ thể của

phân tích mà ta xác định số gốc để so sánh , và do đó mà có nhiều dạng so sánh

khác nhau.

+ so sánh các số liệu thực hiện với các số liệu định

mức , hay kế hoạch giúp ta đánh giá mức độ biến động so với mục tiêu đã đặt ra .

+ so sánh các số liệu kỳ này với sốliệu kỳ truớc , giúp ta

nghiên cứu nhịp độ biến động , tốc độ tăng trưởng của hiện tượng .

+ so sánh số liệu của thời gian này với số cùng kỳ

của thời gian trước , giúp ta nghiên cứu nhịp điệu thực hiện kinh doanh trong từng

khoảng thời gian

+ so sánh số liệu thưïc hiện với các thông số kỹ thuật

rung bình hoặc tiên tiến , giúp ta đánh giá được mức độ phấn đấu của doanh nghiệp

+ so sánh sô liệu của doanh nghiệp mình với doanh

nghiệp tương đương , điển hình hoặc doanh nghiệp đối thủ cạnh tranh , giúp ta đánh

giá được mặt mạnh , mặt yếu của doanh nghiệp .

+ so sánh số liệu thực tế với mức hoạt động đã ký tổng

nhu cầu , giúp tabiết được khả năng đáp ứng của nhu cầu thị trường

+ so sánh các thông số kinh tế kỹ thuật của các phương

án kinh tế khác nhau , giúp ta lựa chọn được phương án tối ưu.

Phương pháp thay thế liên hoàn :Là phương pháp xác định mức độ ảnh hưởng

của các nhân tố lên chỉ tiêu ,phân tích bằng cách thay thế lần lượt và liên tiếp các

nhân tố từ giá trị gốc sang kỳ phân tích để xác định trị số của chỉ tiêu vừa tính được

với trị số của chỉ tiêu

Khi chưa có biến đổi của nhân tố cần xác định sẽ tính được mức độ ảnh hưởng của

nhân tố đó

Nguyên tắc sử dụng phương pháp thay thế liên hoàn

-xác định dđầy đủ các nhân tố ảnh hưởng lên chỉ tiêu kinh tế phân tích và thể hiện

mối quan hệ các nhân tố đến chỉ tiêu phân tích bằng một công thức nhất định .

-Sắp xếp các nhân tố ảnh hưởng trong công thức theo trình tự nhất định , và chú ý :

+ Nhân tốkhối lượng thay thế trước , nhân tố chất lượng thay thế sau .

+Nhân tố khối lượng thay thế trước , nhân tố trọng lượng thay thế sau

+Nhân tố ban đầu thay thế trước , nhân tố thứ phát thay thế sau .

+ Lưu ý ý nghĩa kinh tế khi thay thế

Phương pháp số chênh lệch

Là phương pháp biến dạng của phương pháp thay thế liên hoàn . nhưng

cách tính đơn giản hơn và cho phép tính ngay được kết quả cuối cùnh bằng cách

xác định mức độ ảnh hưởng của nhân tố nào , thì trực tiếp dùng số chênh lệch về

giaù trị kỳ phân tích so với kỳ kế hoạch của nhân tố đó .

Phương pháp liên hệ cân đối

Thực chất là xác định ảnh hưởng của chỉ tiêu này đối với chỉ tiêu khác trong mối

quan hệ kinh tế ràng buộc nhất định .

1.4. Yêu cầu ,nguồn tài liệu và trình tự phân tích hoạt động kinh doanh

1.4.1, Yêu cầu của phân tích hoạt động kinh doanh :

-Tính đầy đủ

-Tính chính xác

-tính kịp thời

1.4.2, Nguồn tài liệu phân tích kinh doanh

-bảng cân đối kế toán

-Bảng thuyết minh báo cáo tài chính .

-Báo cáo lưu chuyển tiền tệ

-Báo cáo kết quả hoạt động kinh doanh .

-Các bảng báo cóa đánh giá tình hình hoạt động kinh doanh , và định hướng

phát triển của doanh nghiệp qua các năm hoạt động

1.4.3. Trình tự thực hiện ;

-Thu thập tài liệu và xử lý số liệu

-Xây dưïng các biểu bảng , các chỉ tiêu kinh tế phản ánh tình hình hoạt động

kinh doanh của doanh nghiệp

-Nghiên cứu caùc nhân tố ảnh hưởng đến thực trạng hoạt động doanh nghiệp

-tổng hợp kết quả phân tích , đưa ra các kết luận đánh giá thực trạng hoạt động kinh

doanh của doanh nghiệp .

- Xây dựng định hướng và đưa ra các giải pháp cụ thể .

1.5 Mơ hình phân tích hoạt động kinh doanh :

1.5.1 Mơi trường kinh doanh :

-Mơi trường vĩ mơ : bao gồm

+ Mơi trường văn hóa xã hội :Những thay đổi trong mơi trường văn hóa xã

hội ,có thể tạo những cơ hội và nguy cơ cho doanh nghiệp

+ Mơi trường chính trị pháp luật :Khi phân tích mơi trường kinh doanh cần

xem xét sự ổn định về chính trị của khu vực thị trường ,mà doanh nghiệp đang hoạt

động .

+ Mơi trường cơng nghệ :

Những tiến bộ về cơng nghệ có tác động rất mạnh mẽ , và có thể đem lại nhiều

nguy cơ , và thách thức cho doanh nghiệp .

+ Mơi trường kinh tế :

Cần quan tâm đến các yếu tố sau:

• Tăng trưởng kinh tế .

• Lãi suất tín dụng .

• Lạm phát .

• Tỷ giá hối đối

-Mơi trường ngành :

Khi phân tích mơi trường ngành của doanh nghiệp cần phân tích những nội dung cụ

thể sau :

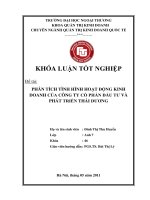

Môi trường kinh

doanh

Lợi nhuận

Tài chính

Hiệu quả

kinh tế

Phân tích hoạt

động kinh

doanh

Hiệu quả sử

dụng vốn

Hiệu quả

kinh doanh

XNK

Hoạt động đầu

tư dài hạn

-chu kỳ kinh doanh

-Triển vọng tăng trưởng của ngành .

-Các nguồn cung ứng trong ngành .

-Aùp lực cạnh tranh tiềm tàng .

1.5.2 Lợi nhuận :

-Khái niệm:

Lợi nhuận là khoản rôi ra giữa tổng thu và tổng chi trong hoạt động của doanh

nghiệp , lợi nhuận là lấy tổng số tiền thu được bù đắp các chi phí , số còn lại tức là

lợi nhuận .

-Phân tích lợi nhuận ,sẽ giúp cho doanh nghiệp thấy được hiệu quả kinh doanh của

mình , thấy được những ưu nhược điểm trong quá trình knh doanh để đạt được lợi

nhuận .từ đó đề ra biện pháp phấn đấu không ngừng nâng cao lợi nhuận của doanh

nghiệp .

-Trong kinh doanh có ba loại lợi nhuận:

+Lợi nhuận hoạt động kinh doanh .

+Lợi nhuận từ hoạt động tài chính

+Lợi nhuận từ hoạt động bất thường

1.5.3 Hiệu quả kinh tế

-Dòng tiền :Là những khoản tiền được tạo ra trong một khoảng thời gian nào đó ,

và chúng sẵn sàng cho việc đầu tư , hay trả nợ dài hạn , hay hoàn trả vốn gốc cho

chủ sở hữu .

Hiệu quả kinh tế : Là phần giá trị kinh tế tăng thêm trong kỳ xuất phát từ hiệu năng

quản lý của các nhà quản trị của doanh nghiệp .

1.5.4 Hiệu quả kinh doanh xuất nhập khẩu :

Doanh nghiệp xuất nhập khẩu thực hiện quá trình mua bán hàng hóa , bao gồm

mua và bán hàng xuất khẩu , mua và baùn hàng nhập khẩu .

-Lợi nhuận thương mại :là phần dôi ra của bộ phận giá trị thặng dư do sản xuất

nhường lại cho lưu thông , và toàn bộ thặng dư do lao động có tính chất sản xuất

trong khâu lưu thông tạo ra

-Kết quả kinh doanh xuất nhập khẩu bao gồm:

+ Kim ngạch xuất nhập khẩu

+ Doanh thu cho hàng xuất nhập khẩu .

Lợi nhuận thu được từ hàng xuất nhập khẩu , và các kết uqả khác mà doanh nghiệp

xuất nhập khẩu đề ra trong kinh doanh .

-Những yếu tố ảnh hưởng tới lợi nhuận kinh doanh xuất nhập khẩu :

+Mức lưu chuyển hàng hóa xuất nhập khẩu

+Cơ cấu hàng hóa kinh doanh xuất nhập khẩu

+Yếu tố giá cả

+Thuế

+Các yếu khác

1.55.Tài chính :

-Khái niệm:Phân tích tài chính là quá trình xem xét, kiểm tra đối chiếu, và so sánh

số liệu về tình hình tài chính hiện hành và quá khứ .

-Nội dung phân tích :

+ Đánh giá khái quát tình hình tài chính

+ Phân tích tình hình biến động và mối quan hệ các khoản mục trong bảng

cân đối kế toán .

+Phân tích tình hình công nợ của doanh nghiệp .

+Phân tích khả năng sinh lời .

+ Dự đoán nhu cầu tài chính .

1.56. Hiệu quả sử dụng vốn :

* Các biện pháp nâng cao hiệu quả sử dụng vốn cố định :

-Tăng khối lượng hàng hóa kinh doanh hay sản xuất

-Xây dựng kết cấu tài sản cố định hợp lý

-Sử dụng hợp lý quỹ khấu hao tài sản cố định

-Lập phương án sử dụng hay phương án thanh lý

* Các biện pháp nâng cao hiệu quả sử dụng vốn lưu động

-Tăng nhanh tốc độ lưu chuyển hàng hóa cho phép không cần tăng thêm vốn lưu

động , giúp nâng cao hiệu quả sử dụng vốn lưu động

-Lựa chọn mặt hàng kinh doanh phù hợp

-Lựa chọn phương thức thanh toán phù hợp

-Quản lý vốn nằm ở các đại lý , tránh bị chiếm dụng vốn .

-theo dõi và quản lý hàng hóa , nguyên vật liệu tồn kho , phân loại hàng tồn kho ,

để kịp thời tổ chức thanh lý hàng tồn kho ứ đọng , kém phẩm chất để giải phóng

vốn

-Tổ chức theo dõi và đôn đốc thu hồi công nợ .

PHẦN II

PHÂN TÍCH THỰC TRẠNG VỀ

TÌNH HÌNH HOẠT ĐỘNG

KINH DOANH CỦA CÔNG TY

MAY NHÀ BÈ

I. Sơ lược về công ty May Nhà Bè :

2.1 Sự hình thành và phát triển của công ty May Nhà Bè .

2.1.1. Sự hình thành và phát triển :

Công ty May Nhà Bè là một doanh nghiệp nhà nước , là thành viên của công ty

may Việt Nam , thuộc bộ công nghiệp . Trước năm 1975có tên gọi là Khu Chế

Xuất Sài Gòn , được khởi công xây dựng vào năm 1972 , nhưng đến năm 1975 mới

hình thành cơ bản nhà xưởng , cho xưởng may Ledine & Jeansymi (do cổ đông

Hồng Kông & Đài Loan đầu tư )

-Năm 1976 , xí nghiệp này được chia thành hai xí nghiệp :

+Xí nghiệp Độc Lập

+ Xí nghiệp may Cửu Long .

-Tháng 03/1992 Bộ công nghiệp quyết định thành lập công ty May Nhà Bè , do sự

phát triển không ngừng của ngành mayt mặc .

- Tháng 07/1992, Công Ty đổi mới mô hình sản xuất , thành lập các xí nghiệp trực

thuộc công ty .

Hiện nay công ty có các đơn vị trực thuộc :

+ 10 xí nghiệp may tại khu vực công ty .

+ 1 xí nghiệp may số 9 tại thành phố Nam Định .

+ Công ty liên doanh với ban tài chính Quản Trị Tỉnh Uûy An Giang.

+ Công Ty May Nhà Bè –Công Ty May An Phước

+ Nhà Bè NEW WELL.

+Nhà Bè Excel

+ May Nam Thiên .

Công ty May Nhà Bè đã qua quá trình hình thành và phát triển , và đang trong thời

kỳ đàm phán quan hệ ngoại , từ khi thành lập đến nay công ty đã hết sức cố gắng

để từng bước hội nhập, phát triển . Hoạt động của công ty chịu sự điều tiết của luật

doanh nghiệp nhà nước , quy định của pháp luật điều lệ tổ chức của công ty .

2 . 2 Chức năng –Nhiệm vụ ,vị trí –vai trò của công ty May Nhà Bè.

2.2.1. Chức năng của công ty :

-Sở hữu nhà nước , Công Ty May Nhà Bè trực thuộc Tổng Công Ry Dệt May Việt

Nam Vinatex. Hạch toán kế toán tại công ty May Nhà Bè , trên cơ sở bảo toàn và

phát triển vốn của nhà nước giao . Khi mới thành lập Công Ty May Nhà Bè có tổng

vốn kinh doanh là 11.563.800.000 đồng .

-Coâng ty được phép huy động vốn , góp vốn liên doanh với các đơn vị trong nước

theo luật công ty và các doanh nghiệp nước ngoài theo luật đầu tư nước ngoài .

- Công ty thực hiện nghĩa vụ với nhà nước , kinh doanh đạt hiệu quả cao , chấp

hành nghiêm chỉnh các chính sách kinh tế , và pháp luật của nhà nước , không

ngừng đổi mới điều kiện làm việc , đời sớng tinh thần , bồi dưỡng và nâng cao

nghiệp vụ chuyên môn cho cán bộ công nhân viên , tích cực ủng hộ và tham gia các

hoạt động xã hội .

-Công ty đảm bảo uy tín giữ vững vị trí trên thị trường , luôn tâm đắc về vấn đề

mẫu mã , chất lượng sản phẩm , nâng cao tay nghề của công nhân , nhằm thỏa mãn

nhu cầu của khách hàng .Hiện nay sản phẩm của công ty đã tham gia vào thị

trường các nước trên thế giới , và đã đạt được hệ thống tiêu chuẩn chất lượng ISO

9002.

2.2.2 Nhiệm vụ sản xuất chính của công ty:

Tổ chức sản xuất kinh doanh xuất nhập khẩu các mặt hàng dệt sợi may . Các

sản phẩm chủ yếu của công ty : Aùo sơ mi cao cấp các loại , jacket , quần áo phụ

nữ , váy đầm , bộ trượt tuyết , trang phục thể thao , các loại quần thun , T- Shirt ,

pulllower …

Theo ngành nghề đăng ký và mục đích thành lập công ty , đáp ứng nhu cầu xuất

nhập khẩu , và phục vụ nội địa . Nha Be .Co tham gia thị trường xuất khẩu sang các

nước như: Nhật, EU , Đông âu, Canađa, Anh, Mỹ, Uùc, và các nước châu á , châu

phi

-Năng lực hiện nay của công ty một năm là :

+Veston: 1.000.000 bộ

+Aùo sơ mi: 6.000.000 bộ

+ Quấn áo thời trang: 5.500.000 bộ

+Aùo Jacket ,coat các loại : 5.000.000 bộ

2.2.3 Vị trí của công ty :

Ngành công nghiệp dệt may của nước ta có một lịch sử phát triển khá lâu dài

, và càng giữ một vị trí quan trọng trong quá trình phát triển đất nước . Đồng thời

mũi nhọn trong q trình cơng nghiệp hóa –Hiện đại hóa đất nước . Ngành dệt may

phục vụ cho nhu cầu ăn mặc và làm đẹp cho tất cả mọi người trong xã hội .

Ngồi ra ngành dệt may còn là một ngành có mặt hàng xuất khẩu chủ đạo của nước

ta , đứng đầu trong các loại mặt hàng xuất khẩu , có mặt hàng trên thị trường của

gần 50 nước trên thế giới , trong đó có những thị trường lớn như EU, Bắc Mỹ &

Nhật Bản . Kim ngạch xuất khẩu chiếm hơn 10% tổng kim ngạch xuất khẩu của cả

nước . Và nó là một ngành đã thu hút một lực lượng lao động khá lớn trong

nước .

Là một doanh nghiệp may mặc chủ yếu là may gia cơng , do đó hoạt động

sản xuất kinh doanh xuất khẩu đóng vai trò quan trọng , góp phần to lớn vào doanh

thu , nâng cao hiệu quả kinh doanh của cơng ty .

2.2.4. Vai trò :

Cơng ty May Nhà Bè là một doanh nghiệp nhà nước thuộc Bộ Cơng Nghiệp

nhẹ , sản phẩm của cơng ty chủ yếu là quần áo các loại , mặt hàng của cơng ty phục

vụ ngày càng cao nhu cầu của người tiêu dùng, được tiêu thụ trong và ngồi nước .

Cho nên cơng ty giữ vai trò chủ đạo trong nền kinh tế cả nước nói chung và của

TPHCM nói riêng .

2.3 Cơ cấu tổ chức của cơng ty :

2.3.1 . Cơ cấu tổ chức của cơng ty May Nhà Bè

TỔNG GIÁM ĐỐC

ĐẠI DIỆN LÃNH ĐẠO CHẤT LƯNG

P tổng giám đốc

Phụ trách SX_KT

Phòng

KT_TC

P tổng giám đốc

Phụ trách khối nội

chính liên doanh

P tổng giám đốc

Phụ trách khối

thương mại kinh

doanh

Phòng

KCS

2.3.2. Chức năng nhiệm vụ của các phòng ban :

Ban lãnh đạo cơng ty

*Tổng giám đốc : Là người đứng đầu cơng ty , chịu trách nhiệm quản lý tồn cơng

ty , thực hiện theo sự chi phối của tồn bộ cơng nghiệp nhẹ . Đảm nhận các trách

nhiệm :

- Tổ chức cán bộ , tổ chức bộ máy quản lý

- Trực tiếp ra các quyết định khen thưởng

-Trực tiếp phê duyệt các hợp đồng thương mại

- Đề ra các biện pháp chiến lược cho từng thời kỳ kinh doanh .

* Phó tổng giám đốc: có chức năng hỗ trợ cho tổng giám đốc làm tốt chức năng

quản lý của mình , như tham gia vào các quyết định của tổng giám đốc , thay tổng

giám đốc điều hành cơng ty khi tổng giám đốc vắng mặt , và phải chịu trách nhiệm

trước pháp luật về các quyết định của mình .

* Cacù trưởng phòng của các phòng ban : có chức năng tham mưu cho các cấp

lãnh đạo về các nghiệp vụ chun mơn nhằm giúp lãnh đạo đưa ra quyết định tình

huống đúng đắn , cũng như góp ý kiến để lãnh đạo vạch ra kế hoạch và những giải

pháp thực hiện tốt kế hoạch đề ra .Các trưởng phòng chịu trách nhiệm trước cấp

lãnh đạo về các hoạt động ở các phòng ban do mình phụ trách .

ph

òn

g

K

H

S

X

P

h

ò

n

g

K

T

C

N

P

h

ò

n

g

C

Ơ

D

I

E

N

XN

VESTON

XN1,XN2

XN3,4

XN5, XN

6

XN7,

XN8

XN10

P

tc

ti

ề

n

lư

ơ

n

g

v

P

đ

ại

di

ê

n

H

N

P

h

ò

n

g

b

ả

o

v

ệ

c.

ty

lđ

a

n

gi

a

n

g

X

N

m

a

y

9

p.

đ

ời

s

ố

n

g

P

H

à

n

h

c

hí

n

h

p.

ki

n

h

d

o

a

n

h

P

h

ò

n

g

X

N

K

* Giám đốc các xí nghiệp trực thuộc : trực tiếp điều hành hoạt động sản xuất của

xí nghiệp mình , chịu trách nhiệm trước tổng giám đốc về kết quả hoạt động sản

xuất của đơn vị mình , giúp cho giám đốc có một số cán bộ chuyên trách như tổ

trưởng , chuyền trưởng do giám đốc đề nghị , và được tổng giám đốc phê duyệt .

Được quyền:

1 . Quyết định ngưng sản xuất khi phát hiện những vấn đề làm ảnh hưởng

đến chất lượng sản phẩm .

2. Xử lý người lao động khi làm việc không đúng quy trình , dẫn đến sai sót

về chất lượng , ảnh hưởng đến hiệu quả sản xuất

3. Quyết định sa thải những lao động vi phạm nội quy của công ty

4. Tổ chức các buổi họp có liên quan đến hoạt động xí nghiệp

* Khối phòng ban :

- Phòng XNK: dự thảo các hợp đồng thương mại , tiến hành đàm phán ký kết hợp

đồng XNK , lên kế hoạch nhập nguyên vật liệu , máy móc thiết bị ngắn , trung và

dài hạn , thực hiện XNK ủy thác , đảm bảo quan hệ đối ngoại với nước ngoài , tìm

thị trường nước ngoài .

-Phòng kế toán tài vụ : Theo dõi , hạch toán kế toán toàn bộ hoạt động sản xuất

kinh doanh , quản lý toàn bộ nguồn tài chính của công ty , cân đối các nguồn vốn ,

phân tích và tính toán hiệu quả kinh tế , xác định các chỉ tiêu giao nộp ngân sách .

- Phòng kế hoạch sản xuất :Phối hợp với hòng kinh doanh XNK lập kế hoạch sản

xuất ngắn hạn và dài hạn , điều phối , theo dõi , điều chỉnh , và cân đối sản xuất .

Cung ứng vật tư, nguyên liệu cho sản xuất , quản lý kho hàng , phối hợp với phòng

kế toán và các phòng khác thực hiện kế hoạch giá thành sản phẩm và tiêu thụ sản

phẩm , tìm kiếm và phát triển thị trường nội địa

- Phòng kỹ thuật KCS: Giải quyết các vấn đề kỹ thuật cuûa sản phẩm , nghiên cứu

các mẫu mới , tính toán và quyết định các thông số kỹ thuật của sản phẩm , thiết kế

mẫu đưa vào sản xuất , nghiên cứu sử dụng các loại máy móc thiết bị , công nghệ,

quản lý nâng cấp và đổi mới thiết bị công cụ , kiểm tra theo dõi chất lượng sản

phẩm , phát hiện và giải quyết kịp thời các vướng mắc về chất lượng sản phẩm

công ty , kiểm tra chặt chẽ khâu khâu nguyên vật liệu , phụ liệu nhập vào , nghiên

cứu và tham mưu choTổng Giám Đốc lập các dự án đầu tư , mở rộng sản xuất .

- Phòng lao động tiền lương : Có nhiệm vụ quản lý phân bổ , điều động cán bộ công

nhân viên phù hợp với năng lực của từng người nhằm phát huy hết khả năng

của cán bộ công nhân viên vào những vị trí thích hợp để đạt được hiệu quả làm ăn

tốt nhất .Thực hiện việc tuyển dụng , sa thải nhân lực phù hợp với nhu cầu của công

ty , thực hiện đầy đủ chế độ tiền lương, tiền thưởng cho coâng nhân , nhằm giúp họ

đảm bảo cuộc sống , tái tạo sức lao động và khuyến khích cán bộ công nhân viên

tận lực cống hiến cho công ty.

cũng như xã hội . Lập các chiến lược dài hạn về đào tạo cán bộ chuyên môn , cũng

như nâng cao trình độ tay nghề cho công nhân viên .

-Phòng hành chính : Tổ chức thực hiện chỉ đạo của ban giám đốc về vấn đề quản lý

nhân sự . Tổ chức giám sát và lưu hồ sơ cán bộ công nhân viên, tổ chức đại hội ,

hội nghị của đơn vị .

Tham mưu cho ban giám đốc trong việc tuyển dụng hay cho thôi việc theo quy định

của nhà nước , kiểm tra việc chấp hành ngày giờ công của cán bộ công nhân viên ,

quản lý moị thủ tục hành chính , lập kế hoạch bảo hộ lao động trong công tác phòng

cháy chữa cháy … tại Công Ty .

-Phòng kỹ thuật công nghệ : Tổ chức hệ thống quản lý kỹ thuật , ban hành các định

mức tiêu hao nguyên vật liệu cho các chủng loại mặt hàng , tổ chức may mẫu , thiết

kế mẫu , nghiên cứu thiết kế chế thử các sản phẩm mới , nghiên cứu công nghệ mới

, các chế độ áp dụng khoa học kỹ thuật khoa học , nghiên cứu các dây chuyền phù

hợp với các loại sản phẩm và tổ chưùc thi thợ giỏi .

-Phòng cơ điện : Lập lịch bảo trì tu sửa máy móc hàng năm , kiểm soát tất cả các

máy móc trang thiết bị văn phòng , lập các quy trình về chế độ vận hành máy móc

thiết bị , và hướng dẫn người lao động thực hiện , có trách nhiệm mua sắm tổ chức

lắp đặt máy móc phục vụ cho sản xuất, làm việc với cơ quan cung cấp điện khi có

sự cố sảy ra làm gián đoạn sản xuất .

-Phòng kinh doanh: Tổ chức triển khai , hướng dẫn việc thưïc hiện các chính sách

chiến lược , kế hoạch, chương trìnhtiếp thị kinh doanh của ban giám đốc , tham

mưu cho ban giám đốc về thị trường chính sách đối với khách hàng , chính sách

kinh doanh xuất khẩu , đàm phán với khách hàng về giá cả sản phẩm , phương thức

mua bán làm cơ sở cho hợp đồng thương mại , chuẩn bị mẫu mã sản phẩm để chào

hàng , tổ chức các hệ thống cửa hàng , đại lý , hội nghị khách hàng , hội chợ triển

lãm , quảng cáo …

-Trạm y tế :Có nhiệm vụ chăm sóc sức khoẻ cho tất cả cán bộ công nhân viên trong

công ty .

-Phòng bảo veä : Có trách nhiệm đảm bảo an toàn , trật tự trong công ty , phòng

chống cháy nổ , chống mất tài sản như máy móc thiết bị và nguyên vật liệu , bảo

đảm an toàn xe cộ cho cán bộ công nhân viên .

2.4. Nguyên vật liệu- phụ liệu :

- Đối với hàng gia công : nguyên phụ liệu thường là nhập từ nước ngoài , sản lượng

những chủng loại , nguyên phụ liệu phụ thuộc hoàn troàn vào những mã hàng ,

khách hàng mà đặt hàng , thường thì khách hàng cung ứng toàn bộ nguyên phụ

liệu , cũng có khi khách hàng chỉ định nhà cung cấp vải cho công ty , thông thường

là các nhà cung cấp Đài Loan , hàng kinh doanh , công ty chủ yếu sử dụng vải

chính của Nhật Bản ,Đài Loan , Hàn Quốc ,Đức . Ý…, và các loại phụ liệu trong

nước .

- Đối với hàng nội địa : Công ty sử dụng 100% nguyên phụ liệu trong nước . Các

loại nguyên phụ liệu cơ bản như Kate Việt Thắng , vải các loại ,dựng các loại,

chỉ , dây kéo , nhãn chính ,dây nhực treo nhãn , móc treo , mút lót thêu , túi hống

ẩm , gòn Habitex ….

Căn cứ vào mặt hàng , đơn đặt hàng , bộ phận cán bộ mặt hàng có trách

nhiệm cân đối nguyên phụ liệu cho đồng bộ , theo dõi hàng nhập để kịp thời sản

xuất , định mức của công ty chứa một tỷ lệ hao hụt từ 0 % đến 3% .

2.5. Sản phẩm của công ty May Nhà Bè là :

Chú trọng vào các sản phẩm sau:

- Bộ Ves Ton : Khẩn trương tăng năng lực hiện nay từ 650 bộ /ngày đến 800

bộ /ngày , và mở rộng thêm một xí nghiệp Ves Ton có năng lực từ 500- 600 bộ /

ngày , sản xuất cho Nhật Bản .

Đây là sản phẩm cao cấp đòi hỏi phải có trình độ tổ chức công nghệ cao ,

không có đối thủ cạnh tranh tại Niệt Nam .

- Quần âu : Bắt đầu vào sản phẩm này từ 04 / 05 / 2002 từ kinh nghiệm các

chuyên quần âu của xí nghiệp Ves Ton , đến nay công ty đã có một khu sản xuất

với 16 dây truyền sản xuất và gần 200.000 sản phẩm / tháng , tiếp tục phát huy hiệu

quả nâng cao năng suất , chất lượng , và là cơ sở cho xí nghiệp quần tại Tiền Giang,

nay nhanh tốc độ phát triển sản phẩm này để tranh thủ Quota khi Mỹ đã áp dụng

vào hạn ngạch .

- Các loại Aùo Blouse, sản phẩm thời trang xuất khẩu đi Mỹ , nghiên cứu

công nghệ phù hợp , và đang tiếp tục tăng tốc các sản phẩm này , vì nay là những

sản phẩm đơn giản , dễ làm , có khối lượng nhiều , và khả năng tăng năng suất tốt ,

nếu biết tổ chức sẽ mang lại lợi nhuận và thu nhập cao .

2.6. Tình hình máy móc thiết bị tại công ty May Nhà Bè :

Công ty May Nhà Bè trang bị hầu hết các loại máy móc thiết bị chuyên dùng

với tình trạng khá mới , 80% thiết bị nhập từ Nhật , dây truyền sản xuất khép kín,

đồng bộ, vận hành tốt .

Để đáp ứng nhu cầu của khách hàng và thực hiện các đơn hàng có yêu cầu

kỹ thuật cao , mẫu mã phức tạp , đòi hỏi phải có những máy móc thiết bị chuyên

dùng hiện đại , công ty đã nghiên cứu cải tiến , tự chế tạo và trang bị thêm nhiều

máy móc thiết bị mới mang lại hiệu quả cao .

Ngoài ra công ty cũng trang bị máy phát điện phục vụ cho những lúc mất

điện theo thông báo , hoặc đột xuất , bên cạnh đó còn có đoàn xe đưa rước rất lịch

sự.

II. PHÂN TÍCH TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY

MAY NHÀ BÈ .

2.7. Phân tích môi trường kinh doanh

A. Môi trường vĩ mô:

1. Môi trường tự nhiên :

Việt nam nằm trong khu vực Đông Nam Á , là vùng đang có tốc độ tăng

tưởng kinh tế cao nhất thế giới , nằm trong vành đai nhiệt đới bắc bán cầu , khí hậu

Việt Nam chịu ảnh hưởng của gió mùa phức tạp , theo thống kê nhiệt độ trung

bình ở thành phố Hồ Chí Minh hàng năm là 27 độ C , chính vì vậy mà các mặt

haøng may mặc như sơ mi , đồ thun … được bán ở đây là rất thích hợp . Còn ở

miền bắc khí hậu lạnh hơn thì thích hợp cho việc kinh doanh các mặt hàng như áo

Coat , khu vực miền trung vào mùa hè khí hậu nóng nên việc tiêu thụ aùo gió rất

mạnh … Vì điều kiện tự nhiên như vậy nên các sản phẩm do công ty May Nhà Bè

rất phù hợp với điều kiện khí hậu của nước ta , điều này làm cho sản phẩm của

công ty Nhà Bè đáp ứng được nhu cầu của người tiêu dùng rong nước . Hơn nữa

công ty May Nhà Bè có một vị trí thuận lợi là : Công Ty May Nhà Bè nằm gần

cảng Bến Nghé thuận tiên cho việc giao nhận hàng hóa xuất khẩu , gần khu

chế xuất Tân Thụân , cách trung tân thành phoá Hồ Chí Minh không xa, nên thuận

tiên cho việc giao dịch với khách hàng , với các ngân hàng lớn ở thành phố

2. Môi trường dân số :

Những thay đổi trong môi trường dân số ,sẽ tác động trực tiếp đến sự thay

đổi của moâi trường kinh tế xã hội , ảnh hưởng đến chất lượng kinh doanh của

doanh nghiệp , những thông tin về dân số sẽ cung cấp những dữ liệu quan trọng

cho các nhà quản trị trong việc hoạch định chiến lược sản phẩm , chiến lược thị

trường , chiến lược tiếp thị , phân phối , quảng cáo ….

Hiện nay dân số Việt Nam có gần khoảng 80 triệu người , là một trong

những quốc gia có dân số đông so với khu vực , và các nước trêb thế giới . Do đó

công ty cần quan tâm hơn nữa đến thị trường vùng này .Đặc biệt ở thành phố Hồ

Chí Minh dân số là 5037,2 nghìn người , có tốc độ tăng dân số tự nhiên là 2,1% .

Theo Sở Lao Đông Thương Binh và Xã Hội TPHCM , số người nhập cư ở thaønh

phố Hồ chí Minh đã lên đến hơn 1.000.000 người , phần đông lực lượng này đến từ

các đồng quê nghèo khó của các tỉnh :

Miền bắc , trung ,nam đến TPHCM ,tạo ra nguồn lao động dồi dào . Đây là

một thuận lợi cho côn ty trong việc tuyển dụng lao động .

3. Môi trường công nghệ :

Ngày nay công nghệ càng hiện đại , càng chi phối mạnh mẽ lên hoạt động

sản xuất kinh doanh , và trên nền kinh tế công nghiệp hiện đại và công nghệ thông

tin đang bước lên đỉnh cao , cùng với sự du nhập ngày càng nhiều về công nghệ ,

trang thiết bị , máy móc thiết bị nhiều , phát minh sáng chế ra đời , và nhanh cóng

đưa vào ứng dụng trong sản xuất , nên sản phẩm làm ra nhanh hơn , tiết kiệm thời

gian , nguyên vật liệu , làm giảm giá thành sản phẩm .

Trong những năm vừa qua công ty May Nhà Bè đã đổi mới toàn bộ máy

móc thiết bị , và có thế hệ máy móc hiện đại để đáp ứng nhu cầu khách hàng , đó là

thuận lợi trong vấn đề hội nhập và cạnh tranh như ngay nay .

4. Môi trường kinh tế :

Bao gồm các nhân tố tác động tác động đến sức mua của khách hàng , và

cách thức tiêu dùng . Thị trường cần có sức mua , cũng như người mua , tổng sức

mua phụ thuộc vào thu nhập hiện tại , giá cả , tiết kiệm và tín dụng . Nền kinh tế

Việt Nam tuy tăng trưởng hơn so với mức tăng trưởng trung bình của thế giới và

trong khu vực , nhưng điểm xuất phát còn thấp , thu nhập bình quân đầu người còn

thấp (400 USD / người / năm ) chủ yếu là nông nghịêp nên việc tiêu dùng còn hạn

chế