Hoàn thiện công tác thẩm định dự án đầu tư xây dựng khu chung cư tại Ngân hàng TMCP Quân Đội,chi nhánh Thanh Xuân

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.94 MB, 103 trang )

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

MỤC LỤC

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

DANH MỤC SƠ ĐỒ, BẢNG BIỂU

BẢNG:

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

LỜI MỞ ĐẦU

Qua thực tiễn hơn 10 năm hoạt động và đổi mới, hệ thống ngân hàng Việt

Nam đã đạt được những thành tựu đáng kể, góp phần vào việc xây dựng và phát

triển kinh tế của đất nước. Hoạt động của ngành ngân hàng nước ta đã góp phần tích

cực vào việc huy động vốn, mở rộng vốn đầu tư cho sản xuất phát triển, tạo điều

kiện thu hút vốn đầu tư nước ngoài để tăng trưởng kinh tế trong nước. Hiện nay hệ

thống ngân hàng Việt Nam đang phải đối mặt với những khó khăn nghiêm trọng: nợ

khó đòi ngày càng tăng, tỉ lệ nợ quá hạn vượt quá giới hạn an toàn.Một trong những

nguyên nhân dẫn đến tình trạng đó là do chất lượng thẩm định dự án đầu tư.

Như vậy có thể thấy rằng muốn đạt được hiệu quả cao khi cho vay nói chung

và cho vay trung và dài hạn nói riêng thì việc thẩm định dự án đầu tư là một khâu

rất quan trọng trong quy trình nghiệp vụ cho vay của ngân hàng thương mại. Làm

tốt công tác thẩm định sẽ góp phần nâng cao chất lượng tín dụng của ngân hàng,

đảm bảo việc sử dụng vốn vay có hiệu quả và khả năng thu hồi vốn đầu tư, giảm rủi

ro cho ngân hàng.

Từ nhận thức trên, trong thời gian thực tập Ngân hàng TMCP Quân Đội,chi

nhánh Thanh Xuân em đã chọn và nghiên cứu đề tài: “Hoàn thiện công tác thẩm

định dự án đầu tư xây dựng khu chung cư tại Ngân hàng TMCP Quân Đội,chi

nhánh Thanh Xuân”

Bố cục của luận văn gồm 3 chương:

CHƯƠNG I :Lý luận chung về thẩm định dự án đầu tư xây dựng khu chung

cư tại ngân hàng thương mại

CHƯƠNG II : Thực trạng hoạt động thẩm định dự án đầu tư xây dựng khu

chung cư tại ngân hang TMCP quân đội ,chi nhánh thanh xuân

CHƯƠNG III: Một số giải pháp nâng cao chất lượng thẩm định dự án đâu tư

xây dựng khu chung cư tai ngân hàng TMCP quân đội ,chi nhánh thanh xuân

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

3

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

CHƯƠNG I

TỔNG QUAN VỀ NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN

QUÂN ĐỘI, CHI NHÁNH THANH XUÂN

1. Quá trình hình thành và phát triển

1.1.Quá trình hình thành và phát triển của ngân hàng thương mại cổ

phần quân đội

NHTMCP Quân đội thành lập theo Quyết định số 0037/GP-UB ngày

30/12/1993 của UBND thành phố Hà Nội.Ngân Hàng có giấy phép hoạt động số

0054/ NH-GP 14/09/1994 của NHNN Việt Nam với thời hạn hoạt động là 50 năm.

Ngày 04/11/1994 Ngân hàng được chính thức thành lập với tên giao dịc là”

Military Commercial Joint Stock Bank”.Tên viết tắt MCSB(MB). Số điện thoại

điện thoại cố địch là 0438232833

Trụ sở chính của NHTMCP Quân đội tọa lạc tại số 3 Liễu Giai, Ba Đình, Hà

Nội. Sau hơn 15 năm thành lập và hoạt động ngân hàng đã khẳng định được vị trí

của mình trở thành một trong những NHTMCP hàng đầu luôn được NHNN xếp

hạng A. NHTMCP Quân đội phát triển từ mức vốn điều lệ ban đầu là 20 tỷ đồng

năm 1994 lên đến gần 7300 tỷ đồng tại thời điểm cuối năm 2011. Hiện nay

NHTMCP Quân đội có 33 Chi nhánh trên địa bàn Hà Nội, có nhiều Chi nhánh ở các

tỉnh thành trên cả nước và 1 chi nhánh ở Lào. Ngân hàng có hơn 3000 cán bộ, nhân

viên đang cống hiến và làm việc với những chính sách, chế độ đãi ngộ thỏa đáng.

Về Cổ đông chính của ngân hàng gồm Tổng Công ty Viễn thông Quân Đội

Viettel , Công ty vật tư công nghiệp Bộ quốc phòng (GAET), Tổng công ty bay

dịch vụ Việt nam, Tổng công ty xây dựng Trường Sơn, Công ty Tân Cảng, Ngân

hàng ngoại thương Việt nam (Vietcombank). Các công ty thành viên của ngân hàng

bao gồm 4 cổ đông chính:Công ty Cổ phần chứng khoán Thăng long (TSC), Công

ty Quản lý quĩ đầu tư Chứng khoán Hà nội (HFM), Công ty quản lý nợ và khai thác

tài sản (AMC), Công ty Cổ phần Địa ốc MB (MB Land). Quá trình hoạt động

NHTMCP Quân đội vinh dự nhận được nhiều giải thưởng: Giải thưởng “Thanh

toán quốc tế xuất sắc” do Ngân hàng Mỹ Wachovia trao tặng, giải thưởng “Nhân ái

Việt Nam”, giải thưởng “Thương hiệu mạnh”, Giải thưởng "Doanh nghiệp dịch vụ

được hài lòng nhất", Giải thưởng thanh toán do HSBC trao tặng, Giải thưởng Sao

vàng đất Việt năm 2007 và nhiều giải thưởng cao quý khác

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

4

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

Hơn nữa ngân hàng cũng rất chú trọng tới việc ứng dụng công nghệ thông tin

vào trong hoạt động của ngân hàng. Trong năm 2008, MB cũng đã tiến hành triển

khai thành công hệ thống corebanking-t24.

Ngân hàng MB cũng chú trọng mở rộng quan hệ hợp tác quốc tế với gần 700

Ngân hàng đại lý tại 75 quốc gia trên thế giới. Bên cạnh đó MB cũng rất chú trọng

đến việc mở rộng quan hệ hợp tác quốc tế trong các lĩnh vực khác, điển hình là việc

ký kết thỏa thuận hợp tác toàn diện giữa MB và Tổng công ty Viễn thông Toàn

Cầu.

1.2. Quá trình hình thành và phát triển của Ngân hàng TMCP Chi nhánh

Thanh Xuân

Phòng giao dịch Thanh Xuân được thành lập vào ngày 04/11/1997.Đến tháng

11/2003 được chuyển thành chi nhánh cấp 2 trực thuộc chi nhánh Điện Biên Phủ

theo quyết định số 140/2003/NHQĐ-HĐQT ngày 11/11/2003 của Chủ tịch Hội

đồng Quản trị Ngân hàng TMCP Quân Đội

Năm 2005,khi Sở giao dịch được thành lập thì Chi nhánh Thanh Xuân được

chuyển về trực thuộc Sở giao dịch Hà Nội.

Ngày 25/11/2008,theo quyết định số 613/QĐ-MB-HĐQT của Chủ tịch Hội

đồng Quản trị Ngân hàng TMCP Quân đội thì Chi nhánh Thanh Xuân được tách ra

khỏi Sở giao dịch và trở thành một đơn vị trực thuộc Hội sở.

Mới đầu thành lập, cơ sở vật chất của ngân hàng rất thiếu thốn, số cán bộ của

ngân hàng chỉ có 7 người đến nay số cán bộ công nhân viên đã lên đến hon 70

người,các cán bộ ngân hàng với trình độ trên đại học, đại học, đội ngũ nhân viên trẻ

có năng lực, khả năng giao tiếp tốt. Cơ sở vật chất của ngân hàng hiện đại và là một

trong những ngân hàng có công nghệ tiên tiến hiện nay trên địa bàn thành phố Hà

Nội, điều đó tạo thuân tiện cho các khách hàng trong khu vực và các khu vực lân

cận giao dịch. Đến thời điểm hiện tại,trải qua hơn 19 năm hoạt động Chi nhánh

ngân hàng đã khẳng định được thương hiệu và giá trị cốt lõi của mình, đó là tinh

thần mà mỗi thành viên luôn coi trọng và phát huy bao gồm 6 giá trị cơ bản: “ Hợp

tác, tin cậy, chăm sóc khách hàng, sáng tạo, chuyên nghiệp, hiệu quả”. Tuy nhiên,

khu vực Thanh Xuân tập trung nhiều ngân hàng như Ngân hàng Xuất Nhập Khẩu

Việt Nam (EXIMBANK), Ngân hàng Ngoại thương việt Nam (Vietcombank), Ngân

hàng đầu tư và phát triển Việt Nam (BIDV)… điều đó tạo ra nhiều thách thức cho

Chi nhánh. Tuy nhiên với khả năng của mình, bản chất của những người lính trên

mặt trận kinh doanh, Chi nhánh vẫn đúng như thông điệp “Vững vàng tin cậy”.

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

5

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

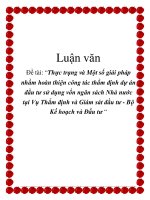

2.Cơ cấu tổ chức và chức năng nhiệm vụ của MB Thanh Xuân

2.1.Cơ cấu tổ chức

Sơ đồ 1:Sơ đồ cơ cấu tổ chức

Nguồn:Báo cáo phòng nhân sự

Cơ cấu tổ chức của ngân hàng bao gồm các phòng ban: Phòng giám đốc,

phòng phó giám đốc, Phòng quan hệ khách hàng, phòng hỗ trợ quan hệ khách hàng,

phòng kế toán, và phòng văn thư.Với mỗi phòng ban có nhiệm vụ riêng và đều

nhằm mục đích chung là đưa Chi nhánh nói riêng và NHTMCP Quân đội nói chung

ngày một phát triển.

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

Phòng quan hệ

khách hàng

Phòng giao dịch Phòng văn thư

Phòng kế toán và

dịch vụ khách hàng

Giám đốc

Phó giám đốc

Khách

hàng

cá

nhân

Khách

hàng

doanh

nghiệp

Hỗ trợ

quan

hệ

khách

hàng

Quầy

khách

hàng

cá

nhân

Quầy

chăm

sóc

khách

hàng

Quầy

thanh

toán

Quầy

quỹ

chính

Quầy

tiết

kiệm

6

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

Giám đốc là người đứng đầu Chi nhánh thực hiện việc quản lý và quyết định

những vấn đề về cán bộ, trực tiếp chỉ đạo hoạt đông của Chi nhánh.

Phó giám đốc là người Hỗ trợ hoạt động của giám đốc, thực hiện quản lý một

số hoạt động dưới sự phân công của giám đốc.

Về Phòng quan hệ khách hàng: Giao dịch với khách hàng là doanh nghiệp, cá

nhân để khai thác vốn bằng VNĐ và ngoại tệ. thực hiện các nghiệp vụ liên quan đến

tín dụng, quản lý các sản phẩm tín dụng theo hướng dẫn quy chế cho vay của

NHTMCP Quân đội.

Phòng hỗ trợ quan hệ khách hàng: Lập hợp đồng tín dụng, hoàn tất hồ sơ thế

chấp tài sản đảm bảo, cầm cố, thực hiện giải ngân, các thủ tục lưu kho quỹ và giải

chấp tài sản đảm bảo. Theo dõi khoản vay, thu gốc và lãi, lập báo cáo, kiểm tra tính

đầy đủ, hợp pháp, hợp lệ bộ hồ sơ vay vốn của khách hàng

Phòng kế toán và dịch vụ khách hàng: Là phòng thực hiện nghiệp vụ trực tiếp

giao dịch với khách hàng, các công việc liên quan quản lý tài chính. Thực hiện công

tác hạch toán kế toán, quản lý tài chính, giao dịch với khách hàng theo đúng quy

trình tài trợ thương mại và hạch toán các nghiệp vụ có liên quan với 4 quầy chính

Quầy quỹ chính Là nơi thu chi tiền mặt cho các quầy cá nhân, quầy tiết kiệm,

quầy thanh toán.

Quầy cá nhân:chuyên về Phục vụ những khách hàng cá nhân mở tài khoản tại

Chi nhánh và thông qua tài khoản đó để thanh toán cho hoạt động đầu tư, tiêu dùng,

làm thẻ tín dụng…

Quầy tiết kiệm để Phục vụ khách hàng đến gửi tiết kiệm, có các loại kỳ hạn,

các loại tiền khác nhau với lãi suất phù hợp thị trường.

Quầy thanh toán hoạt động Thanh toán các khoản tiền nhận chuyển từ nước

ngoài hoặc chuyển tiền đi nước ngoài, thanh toán ủy nhiệm chi, ủy nhiệm thu…

Phòng văn thư: Thực hiện quản lý trang thiết bị máy móc… tham mưu

cho giám đốc tổng hợp xây dựng kế hoạch kinh doanh. Đào tạo cán bộ tại Chi

nhánh, thực hiện công tác quản trị văn phòng phục vụ cho hoạt động kinh doanh,

thực hiện công tác bảo vệ anh ninh toàn Chi nhánh.

Phòng giao dịch: Thực hiện việc huy động vốn, thực hiện công tác tín dụng,

thực hiện công tác Marketing thực hiện các dịch vụ ngân hàng.

2.2 Chức năng và nhiệm vụ của MB Thanh Xuân

Ngân hàng TMCP Quân đội chi nhánh Thanh Xuân thực hiện các chức năngvà

nhiệm vụ sau :

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

7

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

-Huy động, tiếp nhận vốn của các tổ chức trong và ngoài nước để thực

hiệntín dụng đầu tư phát triển và tín dụng xuất khẩu của Nhà nước theo quy

định củaChính phủ.

- Thực hiện chính sách tín dụng đầu tư phát triển: Cho vay đầu tư phát

triển;Hỗ trợ sau đầu tư; Bảo lãnh tín dụng đầu tư.

- Thực hiện chính sách tín dụng xuất khẩu: Cho vay xuất khẩu; Bảo lãnh

tíndụng xuất khẩu; Bảo lãnh dự thầu và bảo lãnh thực hiện hợp đồng xuất khẩu.

- Nhận uỷ thác quản lý nguồn vốn ODA được Chính phủ cho vay lại; nhận

uỷthác, cấp phát cho vay đầu tư và thu hồi nợ của khách hàng từ các tổ chức trong

vàngoài nước thông qua hợp đồng nhận uỷ thác giữa Ngân hàng Phát triển với các

tổchức uỷ thác.

- Uỷ thác cho các tổ chức tài chính, tín dụng thực hiện nghiệp vụ tín dụng của

Ngân hàng

Phát triển.

- Cung cấp các dịch vụ thanh toán cho khách hàng và tham gia hệ thống

thanhtoán trong nước và quốc tế phục vụ các hoạt động của Ngân hàng theo qui

định của pháp luật

- Thực hiện nhiệm vụ hợp tác quốc tế trong lĩnh vực tín dụng đầu tư phát

triểnvà tín dụng xuất khẩu.

- Thực hiện một số nhiệm vụ khác do Thủ tướng Chính phủ giao.

3. Các hoạt động kinh doanh của chi nhánh.

Ngân hàng TMCPMB có chi nhánh chính là chi nhánh MB Thanh Xuân được

đánh giá là một trong những ngân hàng lớn trên địa bàn thành phố Hà Nội, thực

hiện đầy đủ các nghiệp vụ của một Ngân hàng hiện đại, có uy tín trong và ngoài

nước.Ngân hàng được trang bị trang bị hoạt động tiên tiến,có hiệu quả cùng đội ngũ

nhân viên xuât sắc

MB với mạng lưới trải khắp trên địa bàn thành phố cung cấp sản phẩm dịch vụ

Ngân hàng hiện đại, nhanh chóng với mức lãi suất, phí dịch vụ cạnh tranh, đa tiện

ích nhắm đáp ứng mọi nhu cầu của khách hàng, mở rộng cơ hội kinh doanh, tăng

cường hợp tác với các Tổ chức tín dụng và các tổ chức khác, từng bước nâng cao và

giữ uy tín cũng như thương hiệu của Chi nhánh trên thị trường tài chính nội địa và

quốc tế. Hoạt động kinh doanh của chi nhánh chủ yếu là cung cấp các sản phẩm

dịch vụ ngân hàng hiện đại như các dich vụ sau

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

8

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

3.1.Hoạt động huy động vốn

Trong những năm gần đây, tình hình huy động vốn của chi nhánh luôn giữ

được đà tăng trưởng ổn định mặc dù diễn biến thị trường vốn cũng như sự biến

động các nhân tố tác động đến hoạt động huy động vốn tại nước ta là rất phức tạp.

Mặc dù kinh tế khủng hoảng đồng thời hệ thống các ngân hàng thương mại ngoài

quốc doanh phát triển nhanh chóng trở thành đối thủ cạnh tranh ngày càng gay gắt

nhưng ngân hàng thương mại cổ phần quân đội Việt Nam nói chung và chi nhánh

ngân hàng Quân Đội Thanh Xuân nói riêng vẫn luôn huy động được nguồn vốn đều

đặn với cơ cấu vốn huy động đa dạng.

Tổng nguồn vốn huy động tính tới cuối tháng 12 năm 2011 đạt 1769.853 tỷ đồng

Cơ cấu huy động vốn theo ba tiêu chí:

Huy động theo kỳ hạn,mỗi kì hạn với lãi suất khác nhau

Huy động theo thành phần kinh tế,

Huy động theo loại tiền gửi,tiền việt nam,và ngoại tệ

Chi nhánh Thanh Xuân thực hiện huy động tiền gửi tiết kiệm, phát hành kỳ

phiếu, trái phiếu, các giấy tờ có giá bằng đồng Việt Nam và ngoại tệ

Nhận tiền gửi bằng đồng Việt Nam và ngoại tệ đối với các tổ chức, cá nhân

trong và ngoài nước dưới nhiều hình thức, kỳ hạn phong phú, lãi suất hấp dẫn

Cơ cấu vốn theo thành phần kinh tế

Bảng 1: Cơ cấu vốn theo thành phần kinh tế.

Đơn vị: Tỷ đồng

Năm

Chỉ tiêu

2009 2010 2011

Tỷ lệ tăng trưởng(%)

2009/2008 2010/2009 2011/2010

Huy động vốn 1023,568 1606,306 1769,853 55% 25% 18.5%

Tiền gửi dân cư 85,663 133,741 121,537 7% (12)% 23.6%

Tiền gửi tổ chức 937,905 1472,565 1648,316 6% (11)% 16%

Nguồn: Báo cáo kết quả kinh doanh của chi nhánh năm 2009 - 2011

Căn Cứ bảng trên, tiền gởi dân cư năm 2011 giảm so với năm 2010 là 12,204

tỷ đồng. Nguyên nhân của tình trạng này là do xu hướng chuyển dịch nguồn tiền

gửi dân cư từ ngân hàng thương mại cổ phần sang khu vực ngân hàng thương mại

Nhà nước. Cơ cấu nguồn vốn chưa thật hợp lý bởi vốn dân cư chiếm tỷ trọng thấp

còn tiền gửi của các tổ chức kinh tế chiếm tỷ trọng lớn và tập trung vào một số

khách hàng nên tính ổn định chưa cao.

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

9

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

Cơ cấu vốn theo thời gian

Bảng 2: Cơ cấu vốn theo thời gian.

Đơn vị: Tỷ đồng

2009 2010 2011 Tỷ lệ tăng trưởng(%)

2009/2008 2010/2009 2011/2010

Nguồn vốn không kỳ

hạn

193.319 376.243 312.804 61,2% 89,967% -16,86%

Nguồn vốn có kỳ hạn

810.93 1204.349 1409.362 (24)% 48,51% (17,023%)

Nguồn: Báo cáo kết quả kinh doanh của chi nhánh năm 2009-2011

Cơ cấu nguồn vốn thời gian thì chủ yếu chi nhánh huy động vốn với hình thức

có kỳ hạn. Hình thức huy động vốn không kỳ hạn chiếm tỷ trọng thấp.

Đặc biệt năm 2011 có lượng vốn không kỳ hạn giảm so với năm 2010. nguyên

nhân do nền kinh tế năm 2011 ảm đạm

Từ việc huy động vốn từ nhiều nguồn, nhiều chủ thể khác nhau, với các hình

thức đa dạng nên nguồn vốn huy động được cũng được sử dụng vào hoạt động tín

dụng với nhiều hình thức khác nhau. Hoạt động tín dụng về cơ bản bám sát mục

tiêu chủ động tăng trưởng, gắn tăng trưởng với kiểm soát chất lượng, đảm bảo an

toàn và phát triển các nghiệp vụ trên nguyên tắc chấp hành nghiêm chỉnh giới hạn

tín dụng. Do đó tỷ lệ nợ xấu, nợ quá hạn được kiểm soát và luôn nằm trong giới hạn

cho phép, có năm đạt tỷ lệ thấp ( năm 2011 chỉ là 0.205%).

3.2.Hoạt động cho vay

Ngân hàng có kế hoạch cho vay và sử dụng vốn hợp lí,tỷ nợ xấu thấp.Để xét

duyệt cho vay ,trước tiên ngân hàng kiểm tra các điều kiện cho vay và thẩm định dự

án.Sau đó ngân hàng xác đinh mức cho vay,ký hợp đồng,giải ngân

Cơ câú tín dung bao gồm

Cho vay ngắn, trung và dài hạn tất cả các thành phần kinh tế

Cho vay vốn theo dự án, đồng tài trợ, nhận làm dịch vụ uỷ thác - đầu tư các

dự án trong nước và quốc tế.

Cho vay cầm cố đối với các cá nhân, hộ gia đình, tổ hợp tác, doanh nghiệp tư

nhân, sản xuất kinh doanh dịch vụ trên các lĩnh vực

Cho vay tiêu dùng bằng đồng Việt Nam phục vụ nhu cầu đời sống đối với cán

bộ, CNV và các đối tượng khác

3.3.các hoạt động khác

Hoạt động thanh toán trong nước

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

10

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

Nhận thanh toán bằng đồng Việt Nam và ngoại tệ (USD & EUR) cho các cá

nhân và tổ chức kinh tế

Chuyển tiền điện tử, thanh toán trong nước.

Ngân hàng phục vụ giải ngân các dự án. Thu, chi hộ đơn vị.

Chi trả lương qua tài khoản,

Hoạt động kinh doanh đối ngoại

Thanh toán xuất nhập khẩu theo các hình thức: Thư tín dụng (L/C), nhờ thu

(D/A,DP,CAD), chuyển tiền (TTR).

Mua bán ngoại tệ, Thanh toán phi thương mại.

Chi trả kiều hối và Western Union, chi trả cho người lao động xuất khẩu.

Thanh toán, chuyển tiền biên giới

Thực hiện các nghiệp vụ bảo lãnh trong nước và quốc tế

Thu đổi ngoại tệ.

Ngoài ra có các Dịch vụ gửi, rút tiền nhiều nơi. Thu tiền tận nơi theo yêu cầu

của Khách hàng khi số dư tiền gửi đạt 100 triệu đồng.

Cung cấp dịch vụ chi trả lương cho Cán bộ công nhân viên chức của các

doanh nghiệp, đơn vị tổ chức.

Phát hành, chấp nhận thanh toán các loại thẻ nội địa SUCCESS và quốc tế

VISA, MASTER CARD.

Các dịch vụ Ngân hàng hiện đại khác

4.Kết quả hoạt động kinh doanh

Kết quả hoạt động kinh doanh cũng như thu chi của chi nhánh trong ba năm

gần nhất được thể hiện thông qua bảng sau:

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

11

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

Bảng 3: Kết quả hoạt động kinh doanh

Đơn vị: Tỷ đồng

Năm 2009 2010 2011

Tổng nguồn vốn 1095.685 1671.411 1871.706

Tỷ lệ tăng so với cùng kỳ 30%- 52.54% 11.9%

Dư nợ 1658.527 2841.40 5630.243

Tỷ lệ tăng so với cùng kỳ 71.32% 98.15%

Tỷ lệ nợ xấu 1.45% 0.504% 0.205%

Kết quả tài chính

- Thu nhập 154.325 276.676 469.344

- Chi phí 132.709 226.402 404.939

- Lợi nhuận 16.146 40.179 48.303

Nguồn: Báo cáo tổng kết ba năm 2009, 2010, 2011

Nguồn vốn và dư nợ tang,nhưng tỷ nợ xấu giảm.Điều đó chứng tỏ khả năng

hoat động tín dụng tốt.Doanh thu tang theo năm,từ năm 2009 doanh thu 154.325 tỷ

đồng,đến năm 2011doanh thu đạt 469.344 tỷ đồng.lợi nhuận cũng tăng qua các

năm.năm 2009 lợi nhuận là 16.146 tỷ đồng,sang năm 2011 lợi nhuân là 48.303 tỷ

đồng.mặc dù nền kinh tế khó khăn,nhưng hoạt động của Ngân Hàng Thương Mại

Cổ Phần Quân Đội vẫn phát triển mạnh

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

12

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

CHƯƠNG II

THỰC TRẠNG CÔNG TÁC THẨM ĐỊNH DỰ ÁN ĐẦU TƯ XÂY

DỰNG KHU CHUNG CƯ TẠI NGÂN HÀNG MB CHI NHÁNH

THANH XUÂN

I.Đặc điểm dự án và yêu cầu đặt ra cho công tác thẩm định dự án lĩnh vực

đầu tư xây dựng khu chung cư tại NH MB chi nhánh Thanh Xuân

1.Đặc điểm của dự án đầu tư xây dựng khu chung cư

Dự án đầu tư xây dựng khu chung cư là hoạt động có liên quan đến bỏ vốn ở giai

đoạn hiện tại nhằm tạo dựng tài sản cố định là khu chung cư để sau đó tiến hành khai

thác khu chng cư, sinh lợi với một khoảng thời gian nhất định nào đó ở tương lai.

Bảng 4:Cơ cấu dự án cho vay đầu tư xây dựng khu chung cư

Tổng số dự án cho vay

Năm

2009 2010

Tổng số dự

án

Tỉ lệ(%)

Tổng số dự

án

Tỉ lệ %

1)Tổng số dự án cho vay đầu tư

xây dựng khu chung cư

100 33% 130 39%

2)Tổng số dự án cho vay đầu tư

sản xuất kinh doanh

120 40% 115 35%

3)Tổng số dự án cho vay khác 80 27% 85 26%

Nguồn :Báo cáo thẩm định dự án đầu tư xây dựng khu chung cư (tổ thẩm định)

Như vậy lượng dự án cho vay đầu tư xây dựng khu chung cư chiếm 33% tổng

số dự án cho vay vốn năm 2009 và năm 2010 tăng lên 6%,đạt 39%

Đặc điểm của dự án đầu tư xây dựng khu chung cư:

Thứ nhất đặc điểm tính chất đặc thù của dự án xây dựng

+ Các dự án xây dựng công trình dân dụng và khu công nghiệp có thể gồm các

dự án xây dựng khu chung cư,xây dựng văn phòng để bán hoặc cho thuê;các dự án

xây dựng khu đô thị hoặc hạ tầng kỹ thuật khu đô thị, khu công nghiệp ; các dự án

xây dựng khu nghỉ dưỡng, khu giải trí, vui chơi….

+Các dự án này có đặc điểm cơ bản là liên quan đến quyền sử dụng đất.

Chúng chịu ảnh hưởng mang tính chất quyết định của quy hoạch sử dụng đất.

Ngược lại, các loại dự án này cũng ảnh hưởng không nhỏ đến sự phát triển

kinh tế của khu vực nói riêng và của đất nước nói chung.

Thứ hai là đặc điểm thị trường

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

13

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

Các dự án xây dựng nhằm mục đích để bán và cho thuê khu dịch vụ thường là

các dự án xây dựng khu chung cư.Đặc điểm thị trường của loại hình này là:

+Địa điểm, vị trí của sản phẩm dự án có ảnh hưởng mạnh đến mức giá bán và

thuê dịch vụ của sản phẩm dự án

+Khách hàng có thể thuê các khu dịch vụ để nhằm mục đích thương mại và

kinh doanh

+Tiềm năng thị trường và khả năng tiêu thụ sản phẩm thay đổi và có sự chênh

lệch lớn giữa các khu vực kinh tế trọng điểm và các khu vực chưa phát triểm khác

Thứ ba là đặc điểm về vốn

Các hình thức huy động vốn cho các dự an xây dựng này là tương đối đa dang

và phong phú.có các hình thức huy động chủ yếu sau:

+Cá nhân , tập thể góp vốn thành lập công ty có đủ mức vốn điều lệ để có thể

kinh doanh trong thị trường bất động sản,có thể đứng ra làm chủ dự án và sản phẩm

dự án là các công trình,khu chung cư mang ra tiêu thụ trên thị trường

+Các công ty, doanh nghiệp phát hành cổ phiểu, trái phiếu để thu hút vốn đầu

tư cho các dự án

+Nguồn vốn vay ngân hàng

+liên doanh, liên kết theo nhiều hình thức khác nhau để hình thành vốn đầu tư

+Thành lập các quỹ đầu tư, phát hành chứng chỉ quỹ để thu hút vốn

+Một số dự án sử dụng vốn ngân sách, vốn hỗ trợ phát triển ODA, vốn đầu tư

trực tiếp nước ngoài

Thứ ba là đặc điểm về thời gian thực hiện

Đối với các dự án nói chung, và đặc biệt là các dự án xây dựng khu chung cư

cần một số lượng vốn lớn và thời gian thực hiện kéo dài.Xác định chi phí cơ hội cho

khoảng thời gian sử dụng vốn để thực hiện dự án cho đến khi hoàn trả vốn,từ đó

xem xét lợi ích đạt được khi chọn đầu tư vào các dự án xây dựng khu chung cư.

Thứ tư là đặc điểm về tính chất kỹ thuật dự án

Các chỉ tiêu kinh tế kỹ thuật phù phải phù hợp với các tiêu chuẩn được ban

hành về định mức tiêu chuẩn kỹ thuật trong lĩnh vực xây dựng

Các tiêu chuẩn kỹ thuật bao gồm:Tiêu chuẩn về thiết kế xây dựng,tiêu chuẩn

về công nghệ thiết bị,về cơ cấu vốn

Thứ năm là đặc điểm về độ rủi ro

Đối với các dự án xây dựng,cụ thể là xây dựng khu chung cư có thể gặp nhiều

rủi ro

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

14

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

Có các loại rủi ro như:Rủi ro về cơ chế chính sách; rủi ro xây dựng, hoàn tất;

rủi ro thị trường, thu nhập, thanh toán; …

Để giảm thiểu các loại rủi ro này thi các doanh nghiệp tham gia các hình thức

Bảo hiểm,trang bị đầy đủ các bảo hộ lao động cho người lao động

2.Yêu cầu đặt ra đối với công tác thẩm định dự án đầu tư xây dựng khu

chung cư

Trong quá trình thẩm định dự án đầu tư xây dựng khu chung cư ,Ngân hàng

phải thẩm định trên nhiều phương diện khác nhau để làm sao có cái nhìn khách

quan trước khi quyết định cho vay.NHTMCP Quân Đội-chi nhánh Thanh Xuân với

tư cách là người cho vay ,tài trợ cho dự án đầu tư đặc biệt quan tâm đến khía cạnh

thẩm định tài chính dự án ,nó có ý nghĩa quyết định trong các nội dung thẩm

định.Dự án đầu tư cơ sở hạ tầng là một trong những loại dự án mà Ngân hàng tham

gia tài trợ,thông qua thẩm định sự án loại này ngân hàng mới đưa ra quyết định của

mình.dự án cơ sở hạ tầng là một thành phần đang được các chủ đầu tư quan tâm

lớn,khi hoàn thành xong đáp ứng nhu cầu cao cho xã hội hiện giờ.đầu tư vào loại dự

án tốt Ngân hàng sẽ mang về lợi nhuận cao,và đáp ứng nguồn cung cho xã hội.

Yêu cầu đặt ra đối với công tác thẩm định dự án dầu tư xây dựng khu chung

cư,phải tở chức thẩm định trên các khía cạnh chặt chẽ,theo quy định của Ngân hàng

và của pháp luật nói chung về đầu tư và đầu tư dự án xây dựng khu chung cư nói

riêng.

Cán bộ ngân hàng cần dựa vào đặc điểm của dự án khu chung cư để xác định

được những nội dung thẩm định.cán bộ ngân hàng thẩm định về những yếu tố sau:

+Về thị trường :thẩm định thị trường sản phẩm dự án có khả quan hay

không,về phía cung và cầu thực tế ảnh hưởng như thế nào đến đầu ra của dự án

+Về vốn:Thẩm định vốn đầu tư yêu cầu cán bộ thẩm định chính xác tổng vốn

đầu tư,chi phí từng hạng mục công trình.Những nguồn vốn nào đầu tư cho dự án

+Về thời gian thực hiện:Thẩm định thời gian thực hiện dự án trong bao lâu,cán

bộ thẩm định đánh giá thời gian thực hiện dự án tránh làm ứ đọng vốn trong thời

gian dài

+Về tính chất kĩ thuật của dự án:cán bộ thẩm định vị trí dự án,quy hoạch dự án

có hợp lý không,giải pháp thực hiện dự án chính xác

+Về độ rủi ro:Trong quá trình thực hiện dự án nếu không xem xét đánh giá sẽ

chịu ảnh hưởng rất nhiều rủi ro.Yêu cầu cán bộ thẩm định đánh giá các loại rủi ro

có thể xảy ra để đề ra phương hướng giải quyết

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

15

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

Cán bộ ngân hàng dựa vào mục tiêu của mình để hoạch định dự án,làm sao đạt

hiệu quả thẩm định tốt nhât

II.Thực trạng công tác thẩm định dự án đầu tư xây dựng khu chung cư

1. Quy trình thẩm định dự án đầu tư

Sơ đồ 2:Quy trình thẩm định dự án đầu tư

1.1. Thu thập tài liệu, thông tin cần thiết

a/ Hồ sơ đơn vị:

- Tài liệu chứng minh tư cách pháp nhân vay vốn: Quyết định thành lập, Giấy

phép thành lập, Giấy phép kinh doanh, Quyết định bổ nhiệm ban giám đốc, kế toán

trưởng, Biên bản bầu hội đồng quản trị, Điều lệ hoạt động.

- Tài liệu báo cáo tình hình sản xuất kinh doanh như:

+ Bảng cân đối tài sản.

+ Báo cáo kết quả kinh doanh.

+ Giấy đề nghị vay vốn.

b/Hồ sơ dự án:

- Kết quả nghiên cứu các bước: Nghiên cứu cơ hội, nghiên cứu tiền khả thi.

- Các luận chứng kinh tế kỹ thuật được phê duyệt.

- Các hợp đồng xuất nhập khẩu, hợp đồng đầu vào đầu ra.

- Giấy tờ quyết định cấp đất, thuê đất, sử dụng đất, giấy phép xây dựng cơ bản.

1.2. Các tài liệu thông tin tham khảo khác

- Các tài liệu nói về chủ trương chính sách, phương hướng phát triển kinh tế-

xã hội.

- Các văn bản pháp luật liên quan: Luật đầu tư nước ngoài vào Việt Nam, luật

đầu tư trong nước, luật thuế, chính sách xuất nhập khẩu

- Các tài liệu thống kê của tổng cục thống kê.

- Các tài liệu thông tin và phân tích thị trường trong và ngoài nước do các

trung tâm nghiên cứu về thị trường trong và ngoài nước cung cấp. Thông tin, tài

liệu của các Bộ, vụ, ngành khác.

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

Thu

thập tài

liệu,

thông

tin cần

thiết

Các tài liệu

thông tin

tham khảo

khác

Xử lý-

phân tích

–đánh giá

thông tin

Lập tờ

trình thẩm

định dự án

đầu tư

16

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

- Các ý kiến tham gia của cơ quan chuyên môn, các chuyên gia, các tài liệu ghi

chép qua các đợt tiếp xúc, phỏng vấn chủ đầu tư, các đốc công, khách hàng

1.3. Xử lý - phân tích - đánh giá thông tin

Sau khi thu thập đầy đủ các tài liệu, thông tin cần thiết, ngân hàng tiến hành

sắp xếp, đánh giá các thông tin, từ đó xử lý và phân tích thông tin một cách chính

xác, nhanh chóng kịp thời nhằm phục vụ tốt cho công tác thẩm định dự án.

1.4. Lập tờ trình thẩm định dự án đầu tư

Tuỳ theo tính chất và quy mô của dự án, cán bộ thẩm định sẽ viết tờ trình thẩm

định dự án đầu tư ở các mức độ chi tiết cụ thể khác nhau. Tờ trình thẩm định cần

thể hiện một số vấn đề sau:

- Về doanh nghiệp: Tính hợp lý, hợp pháp, tình hình sản xuất kinh doanh và

các vấn đề khác.

- Về dự án: Cần tóm tắt được dự án.

- Kết quả thẩm định: Thẩm định được một số vấn đề về khách hàng như

năng lực pháp lý, tính cách và uy tín, năng lực tài chính, phương án vay vốn và khả

năng trả nợ, đánh giá các đảm bảo tiền vay của khách hàng. Về dự án cần thẩm định

được tính khả thi của dự án.

- Kết luận: Các ý kiến tổng quát và những ý kiến đề xuất và phương hướng

giải quyết các vấn đề của dự án.

Yêu cầu đặt ra với tờ trình thẩm định là phải chính xác, đầy đủ, rõ ràng để lãnh

đạo ngân hang ra quyết định về việc cho vay hay không cho vay và phải có thông

báo kịp thời cho khách hàng.

2.Phương Pháp thẩm định

Khi thẩm định dự án đầu tư xây dựng khu chung cư nói riêng và các dự án nói

chung,cán bộ thẩm định thường sử dụng các phương pháp thẩm định sau:

2.1.Thẩm định theo trình tự :Đây là một phương pháp thẩm định được áp

dụng rất phổ biến trong việc thẩm định các dự án xây dựng khu chung cư,đó là việc

thẩm định từ tổng quát đến chi tiết.Khi thẩm định một dự án xây dựng khu chung cư

thì cán bộ thẩm định sẽ thẩm định những yếu tố cần của dự án trước, những yếu tố

ban đầu của dự án có thể được thực hiện như yếu tố pháp lý, tư cách chủ đầu tư,

xem có hợp lệ không,sau đó sẽ thẩm định sơ lược các chỉ tiêu của dự án từ đó xác

định được quy mô, tính chất và tầm quan trọng của dự án. Nếu bước thẩm định tổng

quát này mà không đạt yêu cầu thì sẽ trả lại hồ sơ khách hàng, không cần thẩm định

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

17

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

chi tiết nữa.

Nếu thẩm định tổng quát cho thấy dự án bước đầu đảm bảo được những chỉ

tiêu cơ bản thì cán bộ thẩm định sẽ tiến hành thẩm định chi tiết,từng nội dung

của dự án.Đặc biệt đối với dự án xây dựng khu chung cư thì việc thẩm định nội

dung về tính pháp lý của chủ đầu tư, của dự án, thẩm định nội dung nhu cầu thị

trường về mua chung cư,thẩm định về khía cạnh tài chính là ba nội dung được

phân tích tỷ mỉ nhất.

Ví dụ đối với dự án xây dựng khu chung cư cho người thu nhập thấp ở xa la

–Hà đông-hà nội

Chủ đầu tư dự án là Công ty cổ phần Xây dựng Vân Anh

Cán bộ thẩm định dựa vào phương pháp thẩm định theo trình tự

Trước tiên là thẩm định năng lực pháp lý của khách hàng

Công ty Xây dựng Vân Anh được thành lập ngày 11/02/2011 theo mô hình

công ty cổ phần với vốn điều lệ 5 tỷ đồng .Giấy chứng nhận đăng kí kinh doanh

số 077189 ngày 10/12012,công ty kinh doanh ngành nghề xây dựng dân

dụng,công nghiệp;buôn bán vật tư sản xuất:hoạt dộng trong lĩnh vực kinh doanh

bất động sản

Mã số thuế : 2300319786

Hội đồng quản trị công ty đã có Quyết định số: 8/QĐ-CT-HĐQT ngày 2/01/2

012,Đai diện theo pháp luật của Công ty Cổ phần Đầu tư đô thị và khu công nghiệp

Sông Đà 7 là ông Nguyễn Anh Lam– Giám đốc Công ty.

Quyết định số 14/QĐ-CT-HĐQT ngày 15/ 02/ 2012 của Hội đồng quản trị,

Công ty Sudico xin thông báo Quyết định bổ nhiệm chức danh Kế toán trưởng

Công ty đối với Bà Nguyễn Hồng Ánh

Kết luận: Công ty cổ phần Duy Anh là pháp nhân được thành lập hợp pháp,có

đủ tư cách pháp nhân

Sau khi cán bộ thẩm định khách hàng có đầy đủ tư cách pháp nhân thì cán bộ

thẩm định thẩm định bước tiêp theo là thẩm định nhân sự và cơ cấu tổ chứ quản lý

2.2.Phân tích độ nhạy : Phương pháp này chủ yếu được sử dụng để khảo sát

sự thay đổi của các chỉ tiêu đánh giá hiệu quả tài chính của dự án(như

NPV,IRR,B/C )khi một hoặc nhiều yếu tố đầu vào thay đổi. Kết quả của phương

pháp phân tích này là cho biết mức độ ảnh hưởng của mỗi biến số đầu vào lên hiệu

quả tài chính của dự án,qua đó có thể xác định được biến nào ảnh hưởng ít, biến nào

ảnh hưởng nhiều, biến nào là quan trọng như là nguồn gốc của rủi ro đối với dự án.

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

18

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

Ví dụ :khi giá bán ra thay đổi tăng giảm 10% và 20%,chỉ tiêu NPV,IRR của

dự án xây dựng khu chung cư Ct6 trung hòa nhân chính theo bảng sau:

Chỉ tiêu

Mức giá bán thay đổi

-20% -10% 0 10% 20%

NPV(triệu đồng 107 741 1350 1998 2630

IRR(%) 10.5 14.8 18.1 22.03 25.4

Tỉ suất chiết khấu của dự án là 10%

Như vậy khi giá bán thay đổi thì NPV và IRR thay đổi,nhưng NPV vẫn dương

và IRR> 10% nên dự án khả thi.Dự án xem xét có độ an toàn cao cho các kết quả

dự tính

2.3.Phương pháp so sánh đối chiếu :Đây cũng là một phương pháp rất hay

được sử dụng trong thẩm định các dự án xây dựng nói chung và các dự án xây dựng

khu chung cư nói riêng.Các cán bộ thẩm định dự án sẽ có thể so sánh dự án đang

xin thẩm định vay vốn với các dự án tương tự đã thẩm định rồi, trên cơ sở đó có thể

xác định được một cách tổng quan về hiệu quả tính khả thi của dự án. Bên cạnh đó

cán bộ thẩm định sẽ so sánh các chỉ tiêu kinh tế kĩ thuật phù hợp với các tiêu chuẩn

được ban hành về định mức tiêu chuẩn kĩ thuật trong lĩnh vực xây dựng

Ví dụ như :

Tiêu chuẩn về thiết kế xây dựng, tiêu chuẩn về độ cao, tiêu chuẩn về công

nghệ thiết bị của dự án xây dựng, tiêu chuẩn về cơ cấu nguồn vốn, suất đầu tư của

chủ dự xây dựng và trong quá trình thẩm định do nhược điểm của phương pháp

này là tính cứng nhắc máy móc nên cán bộ thẩm định đã dựa vào kinh nghiệm thực

tế trong những lần thẩm định các dự án tương tự, phải dựa vào đặc điểm của loại

hình doanh nghiệp(chủ dự án), đặc điểm từng dự án cụ thể để áp dụng linh hoạt

Ví dụ minh họa:

Dự án Xây dựng tòa chung cư Thanh Tùng tại tiểu khu công nghiệp quận

Hoàng Mai của hợp tác xã công nghiệp Thanh Tùng.

Thẩm định tính pháp lí của dự án

Căn cứ vào các giấy tờ pháp lý của dự án,cán bộ thẩm định so sánh đối chiêu

với cá quy định pháp lý,các luật nhà nước nhận thấy như sau:

- Căn cứ quyết định số 5477/QĐ-UBND do Ủy ban nhân dân thành phố Hà

Nội cấp ngày 08/12/2006 về việc cho hợp tác xã công nghiệp Thanh Tùng thuê

957m2 đất tại lô 02-8A cụm tiểu khu công nghiệp Hai Bà Trưng, phường Hoàng

Văn Thụ, quận Hoàng Mai để xây dựng khu văn phòng thương mại.

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

19

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

- Căn cứ quyết định số 203/CNĐT-QB-ĐT do ban quản lý các khu công nghiệp và

khu chế xuất cấp ngày 24/11/2005 về việc cấp giấy chứng nhận đầu tư dự án cho

hợp tác xã công nghiệp Thanh Tùng

-Căn cứ chứng chỉ quy hoạch số 103/CCQH-BQL do ban quản lý các khu công

nghiệp và chế xuất ngày 17/03/2005…

Tuy nhiên, hồ sơ pháp lý của dự án thì chưa đầy đủ cụ thể :

- Thiếu giấy chứng nhận thẩm quyền về phòng cháy chữa cháy của dự án

- Thiếu báo cáo đánh giá tác động môi trường đã được thẩm định, phê chuẩn theo

quy định của pháp luật về bảo vệ môi trường

Như vậy, về hồ sơ pháp lý của dự án vẫn thiếu một số giấy tờ về phê duyệt phòng

cháy chữa cháy và đánh giá tác động môi trường. Nhưng ngân hàng MBThanh

Xuân đã linh hoạt rong quá trình thẩm định dự án trên và yêu cầu doanh nghiệp bổ

sung những hồ sơ còn thiếu trước khi giải ngân dự án.

Quá trình thẩm định nội dung hồ sơ pháp lý của dự án hàng MBThanh Xuân

đã sử dụng phương pháp đối chiếu, so sánh với hệ thống văn bản pháp luật quy định

hiện hành về cấp phép xây dựng của nhà nước kết hợp với phỏng vấn trực tiếp chủ

đầu tư để bổ sung thêm các thông tin còn thiếu. Nội dung này được hàng MBThanh

Xuân tiến hành đầy đủ, đảm bảo các yêu cầu về an toàn pháp lý. Trong quá trình

thẩm định dự án vay vốn của khách hàng, chi nhánh phối hợp với Ban pháp chế để

được tư vấn, hướng dẫn về các văn bản pháp luật hiện hành để hoàn thiện hồ sơ

pháp lý của dự án.

3. Nội dung thẩm định dự án đầu tư

3.1. Thẩm định khách hàng vay vốn

3.1.1. Thẩm định năng lực pháp lí

Năng lực pháp lí đảm bảo cho doanh nghiệp có tư cách pháp nhân trong vay

vốn ngân hàng để đầu tư vào các dự án.Các cán bộ ngân hàng thẩm đinh căn cứ so

sánh các giấy tờ chứng minh năng lực pháp lí với quy đinh của luât pháp như sau:

Người vay phải có đủ năng lực pháp lý theo qui định của pháp luật trong quan

hệ vay vốn với ngân hàng.

Đối với thể nhân vay vốn (tư nhân, cá thể, hộ gia đình): Người vay phải có

quyền công dân, có sức khoẻ, kỹ thuật tay nghề và kinh nghiệm trong lĩnh vực sử

dụng vốn vay, có phẩm chất, đạo đức tốt.

Đối với pháp nhân :

+Phải có đầy đủ hồ sơ chứng minh pháp nhân đó được thành lập hợp pháp

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

20

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

+ Có đăng ký kinh doanh,trong đó ghi rõ tên doanh nghiệp, vốn điều lệ đăng

ký,ngành nghề kinh doanh

+Có giấy phép hành nghề, chứng nhận doanh ngiệp được phép hoạt động theo

ngành nghề đã đăng kí

+Có quyết định bổ nhiệm người đại diện pháp nhân trước pháp luật

Những giấy tờ này phải phù hợp với các qui định trong các luật tổ chức hoạt

động của loại đó như: luật doanh nghiệp Nhà nước, luật công ty, luật doanh nghiệp

tư nhân, luật kinh tế tập thể, luật đầu tư nước ngoài

Ngoài ra ngân hàng còn phải thẩm định xem khách hàng có thuộc “Đối

tượng được vay vốn” theo qui cụ thể của các chế độ, thể lệ cho vay hay không

Các trường hợp khách hàng vay vốn là tổ chức kinh tế tập thể, công ty cổ

phần, xí nghiệp liên doanh, công ty trách nhiệm hữu hạn phải kiểm tra tính

pháp lí của “Người đại diện pháp nhân” đứng ra đăng kí hồ sơ vay vốn phù hợp

với “Điều lệ hoạt động” của tổ chức đó và phải có văn bản uỷ quyền vay vốn của

các cổ đông, các sáng lập viên hoặc những người đồng sở hữu của tài sản thế

chấp, cầm cố, bảo lãnh.

Ví dụ

Công ty cổ phần Duy Anh thành lập vào ngày 09/02/1999 theo mô hình công

ty cổ phần với số vốn điều lệ ban đầu là 2 tỷ đồng.Công ty đăng kí thay đổi lần thứ

5 tại Giấy chứng nhận đăng kí kinh doanh số 055919 ,ngày 24/07/2006,lĩnh vực

kinh doanh của công ty là:

Về vốn điều lệ đăng kí của công ty :51,643,500,000 VNĐ

Ngành nghề kinh doanh là:xây dựng dân dụng,công nghiệp;buôn bán vật

liệu,tư liệu tiêu dùng;đại lý kí gửi,mua bán hàng hóa;xây dựng các công trình

giao thông

Mã số thuế : 2300310905

Hội đồng quản trị công ty đã có Quyết định số: 10/QĐ-CT-HĐQT ngày

25/12/2007 ,Đai diện theo pháp luật của Công ty Cổ phần Đầu tư đô thị và khu công

nghiệp Sông Đà 7 là ông Nguyễn Xuân Hùng – Giám đốc Công ty.

Quyết định số 14/QĐ-CT-HĐQT ngày 29/ 12/ 2007 của Hội đồng quản trị,

Công ty Sudico xin thông báo Quyết định bổ nhiệm chức danh Kế toán trưởng

Công ty đối với Bà Nguyễn Thị Thủy

Kết luận: Công ty cổ phần Duy Anh là pháp nhân được thành lập hợp pháp,có

đủ tư cách pháp nhân

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

21

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

3.1.2. Thẩm định năng lực tổ chức quản lý

Năng lực tổ chức quản lý của doanh nghiệp có vai trò quan trọng trong qua

trình quản lý hoạt dộng phát triển sản xuất kinh doanh.Để thẩm định nội dung này

thì các cán bộ thẩm định phải kiểm tra các nội dung sau:

+ Mô hình tổ chức,nhân sự.

+Xem xét năng lực bộ máy lãnh đạo và đội ngũ cán bộ chủ chốt

+Trình độ và kinh nghiệm trong sản xuất kinh doanh của doanh nghiệp

+Vị thế của doanh nghiệp trên thị trường

+Ngoài ra còn đánh giá triển vọng của doanh nghiệp trong tương lai

Nếu không có năng lực quản trị điều hành tốt thì doanh nghiệp khó có thể đạt

được kết quả tốt trong hoạt động sản xuất kinh doanh.Do đó, kết quả hoạt động sản

xuât kinh doanh được cán bộ thẩm định coi là thước đo khá thực tế khi đánh giá

năng lực quản trị điều hành của doanh nghiệp

3.1.3. Thẩm định năng lực tài chính của khách hàng.

Đánh giá chính xác năng lực tài chính của khách hàng nhằm xác định sức

mạnh tài chính, khả năng độc lập, tự chủ tài chính trong kinh doanh, khả năng thanh

toán và hoàn trả nợ của người vay. Ngoài ra còn phải xác định chính xác số vốn chủ

sở hữu thực tế tham gia vào phương án xin vay Ngân hàng theo qui định của chế độ

cho vay. Muốn phân tích được vấn đề này phải dựa vào các báo cáo tài chính, bảng

tổng kết tài sản, bảng quyết toán lỗ lãi. Tuy nhiên các báo cáo tài chính chỉ cho thấy

điều gì đã xảy ra trong quá khứ, vì vậy dựa trên kết quả phân tích, thẩm định cán bộ

tín dụng phải biết sử dụng chúng để nhận định, đánh giá, dự báo tìm các định

hướng phát triển, để chuẩn bị đối phó với các vấn đề phát sinh trong quá trình thực

hiện dự án. Khi phân tích năng lực tài chính của khách hàng ta có thể đánh giá các

chỉ tiêu:

a) Thước đo tiền mặt

Chỉ tiêu này cho biết khả năng thanh toán các khoản nợ thường xuyên, nếu

bằng hoặc lớn hơn tổng số nợ phải thanh toán thường xuyên là tốt.

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

Thước đo = Tồn quĩ tiền mặt + Tài sản có

tiền mặt bình quân tính lỏng

22

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

b) Tỷ lệ hiện hành.

Chỉ tiêu này cho biết khách hàng có đủ tài sản lưu động để đảm bảo trả các

khoản nợ ngắn hạn khi thua lỗ bất ngờ xảy ra. Tỷ lệ này >1 là tốt, nếu <1 cần phân

tích các nguyên nhân thiếu đảm bảo.

c) Vốn lưu động thực tế của chủ sở hữu.

* VLĐTT = Tài sản lưu động - Tổng số nợ ngắn hạn

Tài sản lưu động gồm: Tiền mặt, tiền gửi ngân hàng, tiền đang chuyển và các

khoản đầu tư tài chính ngắn hạn, các khoản phải thu, hàng hoá tồn kho và TSLĐ

khác. Chỉ tiêu này cho biết số vốn của chủ sở hữu nằm trong tài sản lưu động nhiều

hay ít, tỷ lệ vốn chủ sở hữu tham gia vào dự án vay vốn. Chỉ tiêu này càng lớn càng

tốt, nếu <=0 thì năng lực tự chủ về tài chính của khách hàng rất yếu.

d) Tỷ lệ thanh toán nhanh

Tỷ lệ này cho biết trong trường hợp không còn thu nhập từ nguồn bán hàng thì

khả năng huy động các nguồn tiền có thể huy động nhanh để trả nợ. Tỷ lệ này >=1

là tốt, nếu <1 thì khả năng thanh toán có gặp khó khăn.

e) Năng lực đi vay

Năng lực đi vay là khả năng xin vay vốn của doanh nghiệp. Một doanh nghiệp

có khả năng tự chủ tài chính cao thường có năng lực đi vay rất lớn. Nếu năng lực đi

vay < 0,5 thì doanh nghiệp đã đạt mức bão hoà của năng lực đi vay. Đối với doanh

nghiệp thuộc loại này, ngân hàng thường không cho vay.

f) Hệ số tài trợ

Nguồn vốn hiện có của doanh nghiệp là nguồn vốn chủ sở hữu của bảng tổng

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

Hệ số tài trợ =

Nguồn vốn hiện có của doanh nghiệp

Tổng số nguồn vốn doanh nghiệp đang sử dụng

Khả năng thanh toán nhanh =

Vốn bằng tiền

Các khoản nợ đến hạn

Năng lực đi vay =

Nguồn vốn hiện có của doanh nghiệp

Vốn thường xuyên

Tỷ lệ hiện hành =

Tài sản lưu động

Nợ ngắn hạn

23

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

kết tài sản. Tổng số nguồn vốn doanh nghiệp đang sử dụng là tổng cộng bên tài sản

nợ cua bảng tổng kết tài sản. Hệ số này lớn hơn kỳ trước và > 0,5 là tốt.

g) Khả năng sinh lời của tài sản

Chỉ tiêu này cho biết khả năng sinh lời của tổng thể tài sản có. Tỷ lệ này lớn

thì hiệu quả sử dụng tài sản cao và ngược lại.

h) Tỷ suất lợi nhuận của vốn chủ sở hữu

Tỷ suất này cho biết một đồng vốn của chủ sở hữu tạo ra bao nhiêu đồng lợi

nhuận. Từ chỉ tiêu này, cán bộ tín dụng có thể xác định được khả năng huy động lợi

nhuận của khách hàng để trả các khoản nợ hoặc đầu tư mở rộng sản xuất, kinh

doanh.

i) Tỷ suất lợi nhuận ròng của doanh số bán hàng

Tỷ lệ này có thể tính chung hoặc tính riêng cho từng mặt hàng. Tỷ suất lợi

nhuận càng cao thì hiệu quả càng lớn. Tỷ lệ này để so sánh hiệu quả đầu tư vốn đối

với từng loại sản phẩm để có sự lựa chọn sản phẩm nào có hiệu qủa hơn hoặc so

sánh với cùng loại sản phẩm của các doanh nghiệp trên thị trường để thấy rõ mức

độ cạnh tranh.

k) Các hệ số an toàn về tài chính

Các chỉ tiêu này dùng để đo lường mức độ rủi ro có thể bù đắp được bằng

nguồn vốn của chủ sở hữu:

- Tổng tài sản nợ/Tổng tài sản có (Tỷ lệ này càng < 1 càng tốt)

- Tổng tài sản nợ/Vốn chủ sở hữu (Tỷ lệ này càng < 1 càng tốt)

2.1.4. Mối quan hệ tài chính tín dụng

Căn cứ vào các báo cáo thông tin quan hệ tín dụng của trung tâm thông tin tín

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

Tỷ suất lợi nhuận ròng

của doanh số bán hàng

Lợi nhuận ròng

Doanh số bán hàng

=

Tỷ suất lợi nhuận

của vốn chủ sở hữu

Lợi nhuận ròng

Vốn chủ sở hữu

=

Khả năng sinh lời của tài sản =

Tổng số lợi nhuận kinh doanh

(lợi nhuận trước thuế)

Tổng tài sản có

24

Chuyên đề thực tập tốt nghiệp GVHD: Trần Thị Mai Hoa

dúng các ngân hàng.Các cán bộ ngân hàng nhân xét chủ đầu tư dự án đang có quan

hệ tín dụng với những ngân hàng nào.Mối quan hệ tín dụng của doanh nghiệp và

ngân hàng cụ thể như như tình hình vay nợ hay tài khoản ngân hàng của doanh

nghiệp

Nguồn vay của doanh nghiệp chủ yếu với các tổ chức ngân hàng, để đầu tư

vào các dự án đã và đang thực hiện

Từ đó cán bộ thẩm định đánh giá được doanh nghiệp là đơn vị có uy tín hay

không

3.2. Thẩm định dự án đầu tư vay vốn

3.2.1.Thẩm định tính pháp lý của dự án

Thẩm định tính pháp lý của dự án là một nội dung quan trọng trong quá trình

thẩm định các dự án xây dựng khu chung cư,do các dự án xây dựng luôn nằm trong

phạm vi điều chỉnh của rất nhiều luật như luật đầu tư,luật đấu thầu, luật xây dựng,

luật tài nguyên môi trường…và các quy hoạch vùng, ngành, địa phương, do cán bộ

thẩm định tai Mbbank xem xét sự đầy đủ các giấy tờ pháp lý của dự án như sau:

-Quyết định cho phép doanh nghiệp đầu tư của UBND thành phố cho phép

doanh nghiệp đầu tư xây dựng

-Bản đồ quy hoạch sử dụng đất đai tại địa điểm dự án xây dựng diễn ra của Sở

tài nguyên môi trường lập ngay tại thời điểm dự án được phê duyệt cho phép đầu tư

-Bản vẽ quy hoạch tổng mặt bằng sử dụng đất được Sở quy hoạch kiến trúc

thành phố chấp thuận

-Báo cáo đầu tư xây dựng

-Quyết định của tổng giám đốc doanh nghiệp về việc phê duyệt dự án xây

dựng đó

-Chứng chỉ quy hoạch

-Giấy chứng nhận đầu tư

-Văn bản của Sở tài nguyên môi trường và nhà đất về kết quả thẩm định nhu

cầu sử dụng đất để xây dựng dự án

-Hợp đồng thuê, mua đất

-Giấy chứng nhận quyền sử dụng đất

-Biên bản bàn giao mốc giới

-Giấy chứng nhận thẩm duyệt phòng cháy, chữa cháy

-Giấy chứng nhận đạt tiêu chuẩn môi trường

-Biên bản họp ủy quyền cho người ký kết hợp đồng giao dịch với Mbbank

SV: Nguyễn Thị Dung Lớp: Đầu tư 50E

25