Tình hình và kết quả hoạt động kinh doanh của NHNo& PTNT chi nhánh Bắc Hà Nội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (203.75 KB, 18 trang )

MỤC LỤC

MỤC LỤC 1

LỜI MỞ ĐẦU 1

PHẦN 2: TÌNH HÌNH VÀ KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA NHNO& PTNT CHI NHÁNH BẮC HÀ NỘI.

1

Một lần nữa, em xin được gửi lời cảm ơn chân thành nhất tới ban lãnh đạo và toàn thể cán bộ Ngân

hàng vì sự giúp đỡ nhiệt tình, cho đáo trong thời gian qua 1

PHẦN 1 2

GIỚI THIỆU CHUNG VỀ NHNO& PTNT VIỆT NAM 2

CHI NHÁNH BẮC HÀ NỘI 2

1. Lịch sử hình thành và quá trình phát triển của NHNo& PTNT Bắc Hà Nội 2

2. Các nghiệp vụ chính của NHNo& PTNT chi nhánh Bắc Hà Nội 2

PHẦN 2 8

TÌNH HÌNH VÀ KẾT QUẢ HOẠT ĐỘNG KINH DOANH 8

CỦA NHNO& PTNT CHI NHÁNH BẮC HÀ NỘI 8

1. Tình hình kinh tế - xã hội trong năm 2009 8

2. Tình hình huy động vốn 9

3. Hoạt động cho vay 11

4. Các hoạt động dịch vụ khác tại NHNo&PTNT chi nhánh Bắc Hà Nội 13

5 Kết quả hoạt động kinh doanh 15

KẾT LUẬN 17

LỜI MỞ ĐẦU

Sau một khoảng thời gian thực tập, nghiên cứu tài liệu và làm quen với môi

trường làm việc tại NHNo&PTNT Việt Nam chi nhánh Bắc Hà Nội, kết hợp quá

trình xem xét, tìm hiểu, trau dồi những kiến thức có được trên cơ sở lý thuyết với

tình hình thực tế của Ngân hàng, em đã hoàn thành báo cáo thực tập tổng hợp tại

NHNo&PTNT Việt Nam chi nhánh Bắc Hà Nội.

Em xin được gửi lời cảm ơn tới NHNo&PTNT Việt Nam chi nhánh Bắc Hà

Nội. Thật vậy, trong quá trình thực tập em luôn nhận được sự giúp đỡ nhiệt tình của

các anh chị đang làm việc tại NHNo&PTNT Việt Nam chi nhánh Bắc Hà Nội. Bên

cạnh đó các trưởng phòng ban cũng tạo mọi điều kiện thuận lợi giúp em hoàn thành

báo cáo thực tập tổng hợp.

Về phía trường ĐH Kinh tế quốc dân, em xin được gửi lời cám ơn tới tất cả

các thầy cô đã cung cấp kiến thức cơ bản về kinh tế, xã hội, kiến thức chuyên ngành

ngân hàng tài chính để em có nền tảng thực hiện báo cáo thực tập tổng hợp này.

Đặc biệt, em luôn nhận được sự giúp đỡ tỉ mỉ, chu đáo của giảng viên hướng dẫn

trực tiếp, TS. Lê Thanh Tâm.

Báo cáo thực tập tổng hợp này gồm hai phần:

Phần 1: Giới thiệu chung về NHNo&PTNT Việt Nam chi nhánh Bắc Hà Nội

Phần 2: Tình hình và kết quả hoạt động kinh doanh của NHNo& PTNT

chi nhánh Bắc Hà Nội.

Một lần nữa, em xin được gửi lời cảm ơn chân thành nhất tới ban lãnh đạo và

toàn thể cán bộ Ngân hàng vì sự giúp đỡ nhiệt tình, cho đáo trong thời gian qua.

1

PHẦN 1

GIỚI THIỆU CHUNG VỀ NHNO& PTNT VIỆT NAM

CHI NHÁNH BẮC HÀ NỘI.

1. Lịch sử hình thành và quá trình phát triển của NHNo& PTNT Bắc Hà Nội.

NHNo& PTNT chi nhánh Bắc Hà Nội là 1 chi nhánh cấp 1 trong mạng lưới

chi nhánh của NHNo& PTNT Việt Nam. Chi nhánh Bắc Hà Nội được thành lập

theo quyết định số 342/HĐ/HĐQT-TTCB của Chủ tịch Hội đồng quản trị NHNo&

PTNTVN ngày 05 tháng 9 năm 2001, có trụ sở đặt tại 266 Đội Cấn quận Ba Đình

Hà Nội. Sau 9 năm hình thành và phát triển đến nay NHNo& PTNT chi nhánh Bắc

Hà Nội đã ngày càng hoàn thiện cơ cấu tổ chức và hoạt động của các phòng ban

cũng như của các chi nhánh trực thuộc. Đến nay chi nhánh có 1 Hội sở và 08 phòng

giao dịch trực thuộc.

Hiện nay NHNo& PTNT chi nhánh Bắc Hà Nội có các phòng nghiệp vụ :

Phòng Kế toàn – Ngân quỹ; Phòng Tín Dụng; Phòng Kế hoạch tổng hợp; Phòng

Kinh doanh ngoại hối; phòng Kiểm tra và Kiểm toán; Phòng Hành chính nhân sự,

Phòng Dịch vụ và Marketing; Phòng Điện toán.

2. Các nghiệp vụ chính của NHNo& PTNT chi nhánh Bắc Hà Nội

Huy động vốn bằng đồng Việt Nam và ngoại tệ với nhiều hình thức như tiền

gửi tiết kiệm, tiền gửi thanh toán, phát hành kỳ phiếu, tín phiếu chứng chỉ tiền gửi

với lãi suất hấp dẫn và phương thức thanh toán linh hoạt, chiết khấu các loại chứng

từ có giá với mức chi phí hợp lý.

- Đầu tư vốn tín dụng bằng đồng Việt Nam và ngoại tệ với lãi suất thích hợp :

Cho vay ngắn hạn, trung hạn, dài hạn và cho vay chiết khấu các loại giấy tờ có giá,

cho vay tài trợ xuất nhập khẩu, cho vay dài hạn các sự án lớn, cho vay khép kín các

chu trình sản xuất lưu thong, cho vay các chương trình chỉ định của chính phủ…

- Thanh toán bằng đồng Việt Nam và ngoại tệ: Thanh toán chuyển tiền điện tử

trong nước, thanh toán qua mạng SWIFT, TELEX, thanh toán L/C, thanh toán tiền

gửi và các giấy tờ có giá, thanh toán biên giới…

- Bảo lãnh bằng đồng Việt Nam ngoại tệ: Bảo lãnh thư tín dụng hoặc tái bảo

lãnh tín dụng, bảo lãnh đấu thầu, bảo lãnh thanh toán, bảo lãnh hợp đồng; bảo lãnh,

tái bảo lãnh hoặc đồng bảo lãnh cho các doanh nghiệp, tổ chức tín dụng trong nước

và ngoài nước hoạt động tại Việt Nam.

2

- Kinh doanh tiền tệ tín dụng và dịch vụ ngân hàng đối ngoại: Tiếp nhận và

triển khai các dự án ủy thác vốn, dự án tài trợ kỹ thuật, dự án làm dịch vụ giải ngân,

dự án ủy nhiệm cho các chi nhánh thực hiện, dự án nâng cao năng lực.

- Đầu tư dưới các hình thức hùn vốn, liên doanh, mua cổ phẩn, mua tài sản và

các hình thức đầu tư khác với các doanh nghiệp và các tổ chức tài chính tín

dụng.

- Làm đại lý cho các tổ chức tài chính tín dụng trong nước, nước ngoài và

quốc tế.

- Cung ứng các dịch vụ: Chi trả tiền lương cho các tổ chức, doanh nghiệp; Chi

trả kiều hối…

3. Cơ cấu tổ chức-chức năng, nhiệm vụ của các phòng ban

3.1. Sơ đồ cơ cấu tổ chức Chi nhánh NHNo&PTNT Bắc Hà Nội

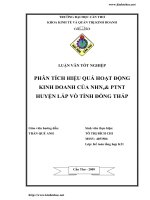

Ban

Giám

đốc

Phòng kế

hoạch

tổng hợp

Phòng kế

toán -

ngân quỹ

Phòng

hành

chính

nhân sự

Phòng

Dịch vụ,

Marke

-ting

Phòng

kinh

doanh

ngoại hối

Phòng

kiểm tra

kiểm soát

nội bộ

Các

Phòng

giao dịch

PGD số

1

PGD số

5

PGD số

6

PGD số

7

PGD số

8

Phòng tín

dụng

Phòng

điện toán

PGD số

4

PGD số

3

PGD số

2

3

3.2 Chức năng nhiệm vụ của các phòng ban:

- Ban giám đốc

+ Giám đốc phụ trách chung và phụ trách tổ chức cán bộ và trực tiếp chỉ đạo

Phòng kiểm tra kiểm soát nội bộ.

+ Các phó giám đốc: Giúp giám đốc chỉ đạo điều hành một số nghiệp vụ do

Giám đốc phân công phụ trách.

- Phòng kế toán - Ngân quỹ:

+ Trực tiếp hạch toán kế toán, hạch toán thống kê và thanh toán theo quy định

của NHNN và NHNo&PTNT Việt Nam.

+ Xây dựng chỉ tiêu kế hoạch tài chính, quyết toán kế hoạch thu, chi tài chính,

quỹ tiền lương đối với các Phòng giao dịch trình NHNo&PTNT Việt Nam phê duyệt.

+ Quản lý và sử dụng các quỹ chuyên dùng theo quy định của NHNo&PTNT

Việt Nam.

+ Tổng hợp, lưu trữ hồ sơ tài liệu về hạch toán, kế toán, quyết toán và các báo

cáo theo quy định.

+ Thực hiện các khoản nộp ngân sách nhà nước theo luật định.

+ Thực hiện nghiệp vụ thanh toán trong và ngoài nước theo quy định.

+ Chấp hành quy định về an toàn kho quỹ và định mức tồn quỹ theo quy định.

+ Quản lý, sử dụng thiết bị thông tin, điện toán phục vụ nghiệp vụ kinh doanh

theo quy định của NHNo&PTNT Việt Nam.

+ Chấp hành chế độ báo cáo và kiểm tra chuyên đề.

+ Thực hiện nghiệp vụ khác do Giám đốc chi nhánh giao.

- Phòng tín dụng:

+ Đầu mối tham mưu đề xuất với Giám đốc chi nhánh xây dựng chiến lược

khách hàng tín dụng, phân loại khách hàng và đề xuất các chính sách ưu đãi đối với

từng loại khách hàng nhằm mở rộng theo hướng đầu tư tín dụng khép kín: sản xuất,

chế biến, tiêu thụ, xuất khẩu và gắn tin dụng sản xuất, lưu thông và tiêu dùng.

+ Phân tích kinh tế theo ngành, nghề kinh tế kỹ thuật, danh mục khách hàng

để lựa chọn biện pháp cho vay an toàn và đạt hiệu quả cao.

+ Thẩm định và đề xuất cho vay các dự án tín dụng theo phân cấp ủy quyền.

+ Thẩm định các dự án, hoàn thiện hồ sơ trình ngân hàng cấp trên theo phân

cấp ủy quyền.

+ Chịu trách nhiệm Marketing tín dụng bao gồm thiết lập và mở rộng phát

triển quan hệ khách hàng, giới thiệu các sản phẩm dịch vụ cho khách hàng, chăm

4

sóc, tiếp nhận yêu cầu và ý kiến phản hồi của khách hàng.

+ Thường xuyên phân loại nợ, phân tích nợ quá hạn, tìm nguyên nhân và đề

xuất khắc phục.

+ Giúp Giám đốc chi nhánh chỉ đạo, kiểm tra hoạt động tín dụng của các

Phòng giao dịch trực thuộc.

+ Tổng hợp báo cáo và kiểm tra chuyên đề theo quy định.

+ Thực hiện các nhiệm vụ do Giám đốc chi nhánh giao cho

- Phòng kế hoạch tổng hợp

+ Trực tiếp quản lý cân đối nguồn vốn đảm bảo các cơ cấu về kỳ hạn, loại tiền

tệ, loại tiền gửi và quản lý các hệ số an toàn theo quy định. Tham mưu cho Giám

đốc chi nhánh điều hành nguồn vốn và chịu trách nhiệm đề xuất chiến lược khách

hàng, chiến lược huy động vốn và giải pháp phát triển nguồn vốn.

+ Đầu mối, tham mưu cho Giám đốc chi nhánh xây dựng kế hoạch kinh

doanh ngắn hạn, trung hạn và dài hạn theo định hướng kinh doanh của

NHNo&PTNT Việt Nam.

+ Đầu mối quản lý thông tin (thu nhập, tổng hợp, quản lý lưu trữ, cung cấp) về

kế hoạch phát triển, tình hình thực hiện kế hoạch, thông tin kinh tế, thông tin phòng

ngừa rủi ro tín dụng, thông tin về nguồn vốn và huy động vốn, thông tin khách hàng

theo quy định.

+ Chịu trách nhiệm về quản lý rủi ro trong lĩnh vực nguồn vốn, cân đối vốn và

kinh doanh tiền tệ theo quy chế, quy trình quản lý rủi ro, quản lý tài sản (rủi ro lãi

suất, tỷ giá, kì hạn).

+ Cân đối nguồn vốn, sử dụng vốn và điều hòa vốn kinh doanh đối với các

phòng giao dịch trực thuộc

+ Tổng hợp, báo cáo chuyên đề theo quy định

+ Thực hiện các nhiệm vụ khác do Giám đốc chi nhánh giao

- Phòng hành chính và nhân sự

+ Thực hiện công tác xây dựng cơ bản, mua sắm, sửa chữa tài sản cố định,

mua sắm công cụ lao động.

+ Lưu trữ các văn bản pháp luật có liên quan đến Ngân hàng và văn bản pháp

quy của NHNo&PTNT Việt Nam.

+ Trực tiếp quản lý con dấu của Chi nhánh, thực hiện công tác hành chính văn

thư, phương tiện giao thông, bảo vệ, y tế của chi nhánh.

+ Trực tiếp thực hiện chế độ tiền lương, chế độ bảo hiểm, quản lý lao động,

5

theo dõi thực hiện nội quy lao động, thỏa ước lao động tập thể.

+ Đầu mối trong việc chăm lo đời sống vật chất, văn hóa – tinh thần và thăm

hỏi ốm đau, hiếu, hỉ cán bộ, nhân viên.

+ Thực hiện nhiệm vụ khác do Giám đốc chi nhánh giao.

- Phòng kiểm tra, kiểm soát nội bộ

+ Xây dựng chương trình công tác quý, năm phù hợp với chương trình công

tác kiểm tra, kiểm toán của NHNo&PTNT Việt Nam và đặc điểm cụ thể của chi

nhánh mình.

+ Tuân thủ tuyệ đối sự chỉ đạo nghiệp vụ kiểm tra, kiểm toán. Tổ chức thực

hiện kiểm tra, kiểm soát theo đề cương, chương trình công tác kiểm tra, kiểm soát

của Ngân hàng Nông nghiệp và kế hoạch của đơn vị, kiểm soát nhằm bảo đảm an

toàn trong hoạt động kinh doanh ngay tại hội sở và các Phòng giao dịch trực thuộc.

+ Tổng hợp và báo cáo kịp thời các kết quả kiểm tra, kiểm toán, việc chỉnh

sửa các tồn tại thiếu sót của chi nhánh theo định kì.

+ Hàng tháng có báo cáo nhanh về công tác chỉ đạo điều hành hoạt động kiểm

tra, kiểm toán của mình gửi về Ban kiểm tra, kiểm toán nội bộ.

+ Thực hiện các nhiệm vụ khác do giám đốc giao.

- Phòng điện toán

+ Tổng hợp, thống kê và lưu trữ số liệu, thông tin liên quan đến hoạt động của

chi nhánh.

+ Xử lý các nghiệp vụ phát sinh liên quan đến hạch toán kế toán, kế toán

thống kê, hạch toán nghiệp vụ tín dụng và các hoạt động khác phục vụ cho hoạt

động kinh doanh.

+ Thực hiện các nhiệm vụ khác do giám đốc giao.

- Phòng kinh doanh ngoại hối

+ Các nghiệp vụ kinh doanh ngoại tệ (mua, bán, chuyển đổi) thanh toán quốc

tế trực tiếp theo quy định.

+ Thực hiện công tác thanh toán quốc tế thông qua mạng SWIFT Ngân hàng

Nông nghiệp.

+ Thực hiện các nghiệp vụ tín dung, bảo lãnh ngoại tệ có liên quan đến thanh

toán quốc tế.

+ Thực hiện các dịch vụ kiều hối và chuyển tiền, mở tài khoản khách hàng

nước ngoài.

+ Thực hiện các nhiệm vụ khác do giám đốc giao.

6

- Phòng dịch vụ và Marketing:

+ Đề xuất, tham mưu với Giám đốc chi nhánh về: chính sách phát triên sản

phẩm dịch vụ ngân hàng mới, cải tiến quy trình giao dịch, phục vụ khách hàng, xây

dựng kế hoạch tiếp thị, thông tin, tuyên truyền quảng bá, đặc biệt là các hoạt động

chi nhánh, các dịch vụ, sản phẩm cung ứng trên thị trường.

+ Tham mưu cho Giám đốc chi nhánh phát triển mạng lưới đại lý và chủ thẻ.

+ Quản lý, giám sát hệ thống thiết bị đầu cuối.

+ Thực hiện các nhiệm vụ khác do giám đốc giao.

3.3 Công tác tổ chức cán bộ và mạng lưới hoạt động

Hiện nay Ngân hàng có 8 Phòng nghiệp vụ chuyên môn tại hội sở chính và 8

Phòng giao dịch trực thuộc. Tổng số điểm giao dịch của chi nhánh là 20 điểm, trong

đó có 9 điểm giao dịch trực tiếp và 11 điểm giao dịch qua máy ATM.

Tính đến 31/12/2010 toàn chi nhánh có 180 lao động.

- Về trình độ chuyên môn nghiệp vụ:

+ Trên đại học: 12 người (trong đó có 01 tiến sĩ, 11 thạc sĩ)

+ Đại học: 149 người

+ Cao đẳng, tại chức: 19 người

- Về ngoại ngữ:

+ 08 người có trình độ đại học

+ 67 người có trình độ C

+ 31 người có trình độ B

- Về tin học: 100% cán bộ tác nghiệp đã có trình độ tin học cơ bản, trong đó

có 08 cán bộ có trình độ Đại học tin học.

7

PHẦN 2

TÌNH HÌNH VÀ KẾT QUẢ HOẠT ĐỘNG KINH DOANH

CỦA NHNO& PTNT CHI NHÁNH BẮC HÀ NỘI

1. Tình hình kinh tế - xã hội trong năm 2009

Trong năm 2009, tình hình Kinh tế - xã hội của Việt Nam chịu ảnh hưởng và

tác động rất lớn từ cuộc khủng hoảng kinh tế toàn cầu. Tình hình hoạt động kinh

doanh của hầu hết NHTM và hệ thống NHNo&PTNT Việt Nam rất khó khăn. Tuy

vậy, nhờ sự điều hành của chính phủ, nền kinh tế Việt Nam đã tạm thời vượt qua

giai đoạn khủng hoảng và khó khăn trong hoạt động ngân hàng. Có thể đánh giá

những thuận lợi và khó khăn một cách cụ thể như sau:

Thuận lợi:

- Có sự thống nhất, quyết tâm cao của cả hệ thống chính trị từ trung ương

Đảng đến bộ máy của Chính phủ. Sự phấn đấu nỗ lực và sáng tạo của các ngành các

cấp, về cơ bản Việt Nam đã ngăn chặn được suy giảm kinh tế, duy trì tốc độ tăng

trưởng, ổn định kinh tế vĩ mô, đảm bảo an sinh xã hội.

- Ngân hàng Nhà nước Việt Nam ban hành nhiều văn bản chỉ đạo nhằm

điều chỉnh và ổn định hoạt động của thị trường Tài chính – Tiền tệ, qua đó tăng

cường quản lý và hạn chế những tác động xấu đến lĩnh vực hoạt động Ngân hàng.

- Chính phủ triển khai gói kích cầu, trong đó chính sách hỗ trợ lãi suất đã

tạo điều kiện cho Ngân hàng tiếp cận khách hàng và tăng trưởng tín dụng. Mặt

khác, cũng giúp các doanh nghiệp có điều kiện duy trì hoạt độn sản xuất kinh

doanh, giảm giá thành tăng doanh thu để có nguồn vốn trả nợ cho Ngân hàng.

Khó khăn:

- Các NHTM đồng loạt tăng lãi suất, và liên tục áp dụng các hình thức

khuyến mại để huy động vốn, lãi suất huy động đã không phản ánh đúng bản chất

quan hệ cung – cầu. Do đó làm cho thị trường vốn rối loạn, nhất là các tháng cuối

năm 2009, đãn đến hiệu quả hoạt động kinh doanh ngân hàng nói chung giảm đáng

kể.

- Tình hình khan hiếm ngoại tệ kéo dài đã ảnh hưởng rất lớn đến khả

năng đáp ứng ngoại tệ của khách hàng nhập khẩu và khách hàng trả nợ khi đến

hạn ; tỷ giá ngoại tệ được điều chỉnh , tuy đã làm giảm được nhiệt thị trường

nhưng vẫn không làm giảm giá thành của hàng hóa vật tư nhập khẩu phục vụ cho

8

sản xuất kinh doanh.

- Tăng trưởng tín dụng nóng dẫn đến mất khả năng cân đối vốn của các

NHTM, NHNN Việt nam , NHNo&PTNT Việt Nam có nhiều văn bản chỉ đạo có

tính chất giải pháp tình thế buộc Chi nhánh phải điều chỉnh mục tiêu kinh doanh, đã

tạo ra những khó khăn nhất định trong việc thực hiện các chỉ tiêu kinh doanh của

năm 2009.

Trong thời gian qua, dưới sự tác động của cuộc khủng hoảng kinh tế thế giới,

thị trường tiền tệ có nhiều biến động đã làm hoạt động kinh doanh của ngân hàng

gặp nhiều khó khăn. Bên cạnh đó, các ngân hàng thương mại khác tiếp tục mở rộng

chi nhánh, địa bàn hoạt động làm cạnh tranh trên thị trường ngày càng cao. Nhưng

dưới sự điều hành của Ngân hàng Nhà nước và trên cơ sở chấp hành nghiêm túc sự

chỉ đạo điều hành của trụ sở chính, chi nhánh đã tập trung phân tích khó khăn, thuận

lợi để đưa ra các giải pháp thích hợp đảm bảo mục tiêu đề ra.

2. Tình hình huy động vốn.

Huy động vốn mặc dù không tạo lợi nhuận trực tiếp cho ngân hàng nhưng lại

là một nhiệm vụ rất quan trọng. Huy động vốn có tốt , đầy đủ thì ngân hàng mới có

tiền để thực hiện các nghiệp vụ kinh doanh sinh lời khác. Vì thế, huy động tốt là

điều kiện cần cho bất cứ ngân hàng nào muốn hoạt động kinh doanh kiếm lời.

Nhận biết được điều này, NHNo& PTNT chi nhánh Bắc Hà Nội đã có những

biện pháp tích cực và hữu hiệu để đảm bảo khả năng huy động vốn của mình.

Bảng 2.1 Tình hình huy động của NHNo&PTNT chi nhánh Bắc Hà Nội

đơn vị: tỷ đồng

Năm

Chỉ tiêu

2007 2008 2009

Số

tiền

Tỷ

trọng

Số

tiền

Tỷ

trọng

Chênh lệch

Số

tiền

Tỷ

trọng

Chênh lệch

ST % ST %

Tổng số VHĐ 5.409 100% 5.641 100% 232 4.2% 6.065 100% 424 7.5%

NV ngắn hạn 2.921 54,0% 2.750 48,8% -171,0 -5,9% 4.430 73,0% 1.680 61,1%

NV trung dài hạn 2.488 46,0% 2.891 51,2% 403,0 5,2% 1.635 27,0% -1.256 -43,5%

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh các năm 2007,2008,2009 -

NHNo&PTNT chi nhánh Bắc Hà Nội)

9

Trong khoảng thời gian từ năm 2007 đến năm 2008 có thể nhận thấy lượng

vốn huy động của ngân hàng có xu hướng tăng . Trong năm 2007 hoạt động huy

động vốn đạt được ở mức độ cao, ngắn hạn là 2921 tỷ, và trung dài hạn là 2488 tỷ.

Năm 2008, hoạt động huy động vốn bị ảnh hưởng khá nhiều từ sức ép của thị

trường thế giới cũng như trong nước, nhưng nguồn vốn của ngân hàng vẫn tiếp tục

tăng, đạt 5641 tỷ (tăng 232 tỷ) so với năm 2007. Cụ thể nguồn vốn trung dài hạn

tăng cả về tỷ trọng và số lượng, tăng 403 tỷ ( tương ứng 54,5% ). Mặc dù vậy, qua

năm 2009 thì tỷ trọng vốn ngắn hạn lại chiếm tỷ trọng lớn, nguyên nhân vì chính

sách thu hút nguồn vốn của chính phủ và thúc đẩy nền kinh tế của đất nước ra khỏi

cuộc khủng hoảng. Tổng nguồn vốn tăng 424 tỷ đồng và vốn ngắn hạn tăng 1680 tỷ,

trong khi nguồn vốn trung dài hạn lại giảm 1256 tỷ. Nhận thấy đã có sự thay đổi lại

cơ cấu lớn trong huy động vốn của ngân hàng, có được những thành tích đáng kể

trên có thể do thị trường chứng khoán mới hình thành nhưng đã phát triển, năm

2007 nhiều doanh nghiệp đã cổ phần hóa với khối lượng vốn rất lớn, điều này đã

thu hút nhiều nguồn vốn của dân cư. Các NHTM cổ phần đồng loạt tăng vốn điều lệ

, tiếp tục mở rộng mạng lưới đến hầu hết các phường, quận trên địa bàn thành phố

Hà Nội; cạnh tranh lãi suất, công nghệ, dịch vụ sản phẩm mới càng trở nên gay gắt.

Bảng 2.2. Tình hình huy động vốn của NHNo&PTNT

chi nhánh Bắc Hà Nội theo thành phần kinh tế

Đơn vị: tỷ đồng

Năm

Chỉ tiêu

2007 2008 2009

Số tiền

Tỷ

trọng

Số tiền

Tỷ

trọng

Chênh lệch

Số tiền

Tỷ

trọng

Chênh lệch

ST % ST %

Dân cư 775 14% 589 10% -186 -24 596 9.8% 9 1.53%

TCKT 447 82,6% 4.521 80,0% 51,0 1,1% 4.966 81,9% 445 9,8%

Tiền gửi, tiền vay TCTD 185 3.5% 531 10,0% 345,0 187,0% 503 8.3% -28 5,3%

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh các năm 2007,2008,2009 -

NHNo&PTNT chi nhánh Bắc Hà Nội)

Từ bảng trên ta thấy rằng hoạt động huy động vốn chủ yếu là từ các tổ

chức kinh tế, sau đó là khu vực dân cư, cuối cùng là tiền gửi, tiền vay của các

TCTD khác.

Năm 2007 số tiền huy động từ TCKT là 4470 tỷ chiếm 82,9%, dân cư là 775

10

tỷ chiếm 13,9%, bộ phận tiền vay TCTD khác là 185 tỷ chiếm 3,5%. Năm 2008

hoạt động huy động vốn chịu nhiều sức ép từ nền kinh tế thị trường thế giới cũng

như trong nước nên huy động từ dân cư giảm 186 tỷ (giảm 24%) nhưng nguồn vốn

huy động của ngân hàng từ tiền vay TCTD tăng 346 tỷ ( bằng 187% so năm 2007 ),

bên cạnh đó huy động từ TCKT cũng tăng 51 tỷ (bằng 1,14 % so với năm 2007.

Năm 2009, do chính phủ triển khai gói kích cầu, trong đó chính sách hỗ trợ lại suất

tạo điều kiện cho ngân hàng tiếp cận khách hàng và tăng tưởng tín dụng, nhờ đó

trong năm 2009 huy động từ tiền vay các TCTD giảm 28 tỷ so với năm 2008 (tương

đương giảm 5,27%). Huy động từ TCKT tăng 445 tỷ so với năm 2008 (tương ứng

tăng 9,84%) và trong dân cư tăng 9 tỷ ( tương ứng tăng 1,53%) .

3. Hoạt động cho vay

Bảng 2.3: Cơ cấu tín dụng của NHNo&PTNT Bắc Hà Nội giai đoạn 2007 – 2009

Năm

Chỉ tiêu

2.007 2.008 2.009

Tổng dư nợ 2.052 100 2.107 100 2.405 100

I. Phân theo TP kinh tế

1.DNNN 348 17 327 15 377 15

2.DNNQD 1.118 55 1.557 74 1.462 61

3.DN có vốn nước ngoài 357 17 - - 285 12

4.Hộ sản xuất và cá nhân 229 11 223 11 281 12

II. Phân theo thời gian

1.TD ngắn hạn 1.150 56 1.093 52 1.324 55

2.TD trung-dài hạn 902 44 1.014 48 1.080 45

III. Phân theo ngành kinh tế

1.Nông nghiệp 17 1 23 2 - -

2.Công nghiệp 597 29 702 33 1.061 44

3.Xây dựng 744 36 676 32 815 34

4.Thương mại, dịch vụ 370 18 358 17 150 6

5.Các ngành khác 324 16 348 16 379 16

( Nguồn: Báo cáo tổng kết hoạt động kinh doanh các năm 2007,2008,2009 -

NHNo&PTNT chi nhánh Bắc Hà Nội)

11

Qua bảng báo cáo ta thấy dư nợ của Ngân hàng qua các năm liên tục tăng.

Tăng trưởng tín dụng qua các năm cũng tăng, năm 2008 tăng 2,58% so năm 2007,

năm 2009 tăng 14,14% so năm 2008. Dư nợ tín dụng tăng rất nhanh vào năm 2009

(tăng 298 tỷ đồng so năm 2008). Tuy mức tăng trưởng tín dụng như vậy nhưng hiệu

quả sử dụng vốn của Ngân hàng không thật sự cao, năm 2007 là 37,94; năm 2008 là

37,35 và năm 2009 là 37,65 (mức tăng trưởng không đáng kể so năm 2008). So với

các NHTM ngoài quốc doanh thì hiệu suất sử dụng vốn như vậy là thấp hơn nhiều.

Nguyên nhân chủ yếu của việc này là bản thân NHNo&PTNT là NHTM nhà nước,

chính vì vậy bản thân Ngân hàng phải phục vụ cho các mục đích khác nhau của Nhà

Nước nhằm phát triển kinh tế - xã hội, cải thiện đời sống của dân cư. Ngoài ra trong

năm 2008 và đầu năm 2009 kinh tế thế giới nói chung và kinh tế trong nước nói

riêng có nhiều sự bất ổn do cuộc khủng hoảng của kinh tế toàn cầu nên các Ngân

hàng cũng thận trọng hơn trong các khoản vay, đảm bảo tính thanh khoản cao cho

Ngân hàng, tăng khả năng chống đỡ với những bất ổn từ hệ thống Ngân hàng cũng

như nền kinh tế.

* Nhận xét cơ cấu tín dụng theo thành phần kinh tế.

Do nâng cao chất lượng tín dụng luôn là mục tiêu hàng đầu của NHNo&PTNT

nên Ngân hàng áp dụng chế độ ưu đãi với các khách hàng truyền thống, khách hàng

có nguồn tiền gửi lớn, khách hàng thực hiên thanh toán nhiều qua Ngân hàng. Qua

bảng trên ta thấy khách hàng chủ yếu của NHNo&PTNT chi nhánh Bắc Hà Nội là

các DNNQD (Các công ty cổ phần và các công ty TNHH), tiếp đến là các DN có

vốn đầu tư nước ngoài và các DNNN, cuối cùng là các hộ gia đình, cá nhân chiếm

tỷ trọng nhỏ nhất. NHNo&PTNT chi nhánh Bắc Hà Nội đẩy mạnh việc cho vay các

DNNQD, đây là xu hướng mới hiện nay khi các DN vừa và nhỏ ngày càng nhiều,

do đó đây là 1 thị trường tiềm năng để Ngân hàng khai thác.

* Nhận xét tín dụng theo thời gian.

Qua bảng trên ta thấy tỷ trọng cho vay ngắn hạn lớn hơn tỷ trọng cho vay

trung – dài hạn. Tuy nhiên 2 tỷ trọng này ko quá chênh lệch. Qua các năm giá trị

của các khoản vay tăng đều. Riêng trong năm 2008 thì giá trị cho vay ngắn hạn

giảm nhưng không nhiều và đến năm 2009 lại tăng trở lại (tăng 21% so với năm

2008 ứng với tăng 231 tỷ đồng). Ta có thể nhận thấy Ngân hàng tập trung tín dụng

cho cả ngắn hạn và dài hạn.

* Nhận xét cơ cấu tín dụng theo ngành kinh tế

Tín dụng trong các ngành công nghiệp, thương mại và dịch vụ đã có những

12

bước tăng trưởng nhất định, biểu hiện là dư nợ của các ngành này liên tục tăng,

đánh dấu thời điểm kinh tế Việt Nam phát triển mạnh mẽ trong các lĩnh vực

này.Đây là biểu hiện tốt của một nền kinh tế phát triển trong tương lai, từng bước

công nghiệp hóa, hiện đại hóa đất nước. Tuy nhiên ngành thuộc lĩnh vực nông

nghiệp dư nợ lại giảm xuống. Trong năm 2009 dư nợ cho vay của ngành này là

bằng 0. Điều này phù hợp với chiến lược của toàn ngành, khi dư nợ công nghiệp,

thương mại, dịch vụ tăng thì dư nợ ngành nông nghiệp sẽ giảm. Tuy nhiên, nên giữ

tỷ lệ này một cách hợp lý.

4. Các hoạt động dịch vụ khác tại NHNo&PTNT chi nhánh Bắc Hà Nội

4.1. Hoạt động thanh toán:

Bảng 2.4: Tình hình hoạt động của Nghiệp vụ thanh toán quốc tế

tại NHNo&PTNT chi nhánh Bắc Hà Nội

Nghiệp vụ 2007 2008 2009

Số

món

Tổng giá trị

Số

món

Tổng giá trị Số món Tổng giá trị

Thanh toán hàng

nhập khẩu

1.306

18.247.319 USD và

136.277 CNY

1.130 145.471.000 USD 1.381 77.687.000 USD

Thanh toán hàng

xuất khẩu

57 239.542.500 USD 40 1.336.000 USD 57 3.134.000 USD

13

Chi trả kiều hối 922 1.001.998 USD 736 2.265.000 USD 632 1.851.000 USD

( Nguồn: Báo cáo tổng kết hoạt động kinh doanh các năm 2007,2008,2009 -

NHNo&PTNT chi nhánh Bắc Hà Nội)

Hoạt động thanh toán của Ngân hàng bao gồm hoạt động thanh toán quốc tế

và thanh toán trong nước.

- Hoạt động thanh toán quốc tế: Năm 2007, NHNo&PTNT chi nhánh Bắc

Hà Nội đã được bước phát triển vượt bậc về các hoạt động nghiệp vụ ngân hàng

quốc tế như: thanh toán hàng nhập khẩu 1306 món với tổng giá trị 18247319 USD

va 136277 CYN, tăng 138 món so với năm 2006. Thanh toán hàng xuất khẩu là 57

món với tổng giá trị là 239.542.500 USD tăng 9 món so với năm 2006. Phục vụ dự

án, chi nhánh đã khai thác thêm 02 dự án ngân hàng phục vụ, dự án thí điểm cho dự

án điện ngoài lưới nối so Bộ Công thương làm chủ đầu tư với số vốn là 2,3 triệu

USD và dự án phát triển giao thông đô thị Hà Nội do Sở Giao thông công chính Hà

NỘi làm chủ đầu tư với số vốn là 164,8 tr USD. Tổng số vốn rút qua tài khoản đặc

biệt phụ vụ dự án năm 2007 là 3.700.000 USD.Chi trả kiều hối là 922 món với tổng

giá trị 1.001.998 USD. Ngoài ra chi nhánh còn mở thêm đại lý thu đổi ngoại tệ, tính

đến cuối năm 2007 là 15 bàn.

Năm 2008, thanh toán nhập khẩu giảm 176 món. Thanh toán nhập khẩu giảm

17 món. Doanh số mua bán ngoại tệ là 131.860.000 USD. Chi trả kiều hối giảm 186

món. Về việc quản lý các bàn thu đổi ngoại tệ thì đến tháng 10/2008 tổng số bàn thu

đổi ngoại tệ là 14 bàn với số ngoại tệ mua được từ các bàn thu đổi là 2 triệu USD.

Nhìn chung hoạt động thanh toán quốc tế năm 2008 giảm so với năm 2007.

Năm 2009 thanh toán nhập khẩu tăng 251 món với tổng giá trị bằng 53,4 so

với năm 2008. Thanh toán xuất khẩu tăng 17 món với tổng giá trị bằng 34,6% so

với năm 2008. Hoạt động chi trả kiều hối giảm 104 món. Kinh doanh ngoại tệ thì

tổng số mua bán ngoại tệ là 99.711.000 USD bằng 75,6% so năm 2008. Phục vụ dự

án thì chi nhánh hiện đang giải ngân phục vụ 05 dự án, trong năm 2009 rút vốn về

các tài khoản đặc biệt là 11,4 triệu USD.

- Hoạt động thanh toán trong nước: Năm 2007, doanh số chuyển tiền

trong nước đạt 106,472 tỷ đồng, trong đó thanh toán không dùng tiền mặt đạt

92,232 tỷ đồng chiếm 93,2% tổng mức thanh toán.

Năm 2008, tổng thanh toán qua NHNo&PTNT Bắc Hà Nội đạt 310,180 tỷ

đồng trong đó doanh số không dùng tiền mặt đạt 285,139 tỷ chiếm 91,9%. Doanh số

thanh toán chuyển tiền điện tử đạt 85,737 tỷ tăng 7,2% so với năm 2007. Doanh số

14

thanh toán bù trừ trực tiếp đạt 181,288 tỷ đồng, tăng 65,73% so với năm 2007.

Năm 2009, doanh số thanh toán trong nước 160,180 tỷ đồng, trong đó thanh

toán không dùng tiền mặt đạt 109,929 tỷ đồng. Doanh số chuyển tiền điện tử :

102,846 tỷ đồng. Doanh số thanh toán bù trừ trực tiếp: 3,043 tỷ đồng. Thu hộ ngân

sách nhà nước 4922 món với số tiền 1209 tỷ, trong đó thu tiền mặt 4128 món số tiền

22,3 tỷ.

4.2. Hoạt động kinh doanh thẻ

Ngân hàng đã triển khai đầy đủ và thành công các sản phẩm mới của

NHNo&PTNT Việt Nam như: phát hành thẻ quốc tế Visa ( Thẻ ghi nợ và tín dụng);

gói dịch vụ MobileBanking (SMS Banking, dịch vụ chuyển khoản siêu nhanh qua

tin nhắn, VnTopup – dịch vụ nạp tiền cho thuê bao di động trả trước, VnMart – Ví

điện tử, dịch vụ chấp nhận thanh toán qua internet cho thẻ quốc tế, dịch vụ bảo hiểm

tai nạn cho chủ thẻ quốc tệ Visa…)

Năm 2008, đã đưa vào sử dụng ổn định thêm 3 máy ATM mới, đưa tổng số

máy ATM do chi nhánh quản lý lên 10 máy, mua mới và lắp đặt 10 thiết bị EDC để

phát triển thêm kênh thanh toán thẻ và giảm tải cho các máy ATM. Năm 2008, tổng

số lượng thẻ đã phát hành đạt 15.000 thẻ. Tổng số dư tiền gửi không kỳ hạn đối với

các tài khoản thẻ đạt 22 tỷ đồng, bình quân đạt 1,4 triệu đồng/thẻ.

Năm 2009, tổng số thẻ đã phát hành đến 31/12/2009 đạt 28.084 thẻ, tăng

10.124 thẻ so năm 2008 và đạt 112,3% kế hoạch. Trong đó thẻ ghi nợ nội địa là

27.621 thẻ, thẻ ghi nợ quốc tế là 187 thẻ và thẻ tín dụng quốc tế là 77 thẻ. Tổng số

đơn vị trả lương qua tài khoản thẻ là 56 đơn vị, tăng 13 đơn vị so với năm 2008.

Số dư tiền gửi thanh toán trên tài khoản thẻ đạt 37.749 triệu đồng, bình quân

1,3 triệu đồng/tài khoản thẻ.

5 Kết quả hoạt động kinh doanh

Kết quả hoạt động kinh doanh của NHNo&PTNT được thể hiện qua bảng sau:

Bảng 2.5: Kết quả hoạt động kinh doanh của NHNo&PTNT Bắc Hà Nội

Đơn vị: tỷ đồng

Chỉ tiêu Năm 2008 Năm 2009 Chênh lệch

St %

Tổng thu nhập 412,32 442,6 30,28 7,34%

Tổng chi phí 332,6 346,9 14,3 4,30%

Chênh lệch thu – chi 79,72 95,7 15,98 20,05%

15

(Nguồn: Báo cáo kết quả kinh doanh của NHNo&PTNT Bắc Hà Nội 2008-

2009)

Qua bảng số liệu ta thấy :

- Tổng thu nhập năm 2009 là 442,6 tỷ đồng tăng 7,34% so với năm 2008

- Tổng chi phí cũng tăng 14,3 tỷ đồng, tăng 4,3% so với năm 2008

- Chênh lệch thu chi năm 2009 đạt 95,7 tỷ đồng, tăng 20,05% so năm

2008

Hoạt động kinh doanh của ngân hàng trong năm 2009 đạt tốt hơn so với

năm 2008 và thu được nhiều lợi nhuận hơn. Quỹ thu nhập tăng 20% so với năm

2008 và đạt 147% kế hoạch

16

KẾT LUẬN

Qua quá trình nghiên cứu và học tập tại NHNo&PTNT Việt Nam chi

nhánh Bắc Hà Nội em thấy rằng vẫn còn tồn tại một số điểm chưa thật sự hợp

lý, hiệu quả. Theo em NHNo&PTNT Việt Nam nên nghiên cứu kĩ hơn khi thực

hiện giao chỉ tiêu kế hoạch kinh doanh cho các phòng ban, đồng thời cần xem

xét khả năng thực hiện và kế hoạch tự xây dựng của các phòng ban. Bên cạnh

đó nên tổ chức các lớp đào tạo tập huấn cho các cán bộ chủ chốt về kiến thức

quản trị, điều hành và cán bộ tác nghiệp về kiến thức chuyên sâu. Thực hiện cơ

chế ưu tiên, ưu đãi trong đào tạo đối với những cán bộ làm việc có năng suất,

chất lượng và hiệu quả cao trong kinh doanh.

Do thời gan thực tập tại Ngân hàng tương đối ngắn nên em chưa thể có cái

nhìn sâu về Ngân hàng. Bài viết chắc chắn sẽ còn nhiều sai sót, em mong nhận được

những góp ý của giảng viên hướng dẫn trực tiếp TS. Lê Thanh Tâm cũng như các

anh chị làm việc tại NHNo&PTNT chi nhánh Bắc Hà Nội.

17