Tình hình và kết quả hoạt động kinh doanh của NHNo&PTNT chi nhánh Bắc Hà Nội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (166.4 KB, 25 trang )

Danh mục chữ viết tắt:

NHNo&PTNT:

Ngân hàng nông nghiệp và phát triển nông thôn

NHNN:

Ngân hàng nhà nước

NHTM:

Ngân hàng thương mại

TCTD:

Tổ chức tín dụng

TCKT:

Tổ chức kinh tế

DNNN:

Doanh nghiệp nhà nước

DNNQD:

Doanh nghiệp ngồi quốc doanh

Danh mục các bảng:

Bảng 2.1: Cơ cấu nguồn vốn huy động phân loại theo tiền

Bảng 2.2: Cơ cấu nguồn vốn huy động theo thời gian

Bảng 2.3: Cơ cấu nguồn vốn huy động theo thành phần kinh tế

Bảng 2.4: Tình hình sử dụng vốn tại NHNo&PTNT Bắc Hà Nội

Bảng 2.5: Tình hình hoạt động của Nghiệp vụ thanh tốn quốc tế tại

NHNo&PTNT chi nhánh Bắc Hà Nội

Bảng 2.6: Kết quả hoạt động kinh doanh của các Phòng Giao dịch NHNo&PTNT

Bắc Hà Nội

Bảng 2.7: Kết quả kinh doanh tại NHNo&PTNT Bắc Hà Nội

Lời mở đầu

Sau một khoảng thời gian thực tập, nghiên cứu tài liệu và làm quen với môi

trường làm việc tại NHNo&PTNT Việt Nam chi nhánh Bắc Hà Nội. Kết hợp quá

trình xem xét, tìm hiểu, trau dồi những kiến thức có được trên cơ sở lý thuyết với

tình hình thực tế của Ngân hàng. Em đã hoàn thành báo cáo thực tập tổng hợp tại

NHNo&PTNT Việt Nam chi nhánh Bắc Hà Nội.

Em xin được gửi lời cảm ơn tới NHNo&PTNT Việt Nam chi nhánh Bắc Hà

Nội. Thật vậy, trong q trình thực tập em ln nhận được sự giúp đỡ nhiệt tình

của các anh chị đang làm việc tại NHNo&PTNT Việt Nam chi nhánh Bắc Hà Nội.

Bên cạnh đó các phòng ban cũng tạo mọi điều kiện thuận lợi giúp em hồn thành

báo cáo thực tập tổng hợp.

Về phía trường ĐH Kinh tế quốc dân, em xin được gửi lời cám ơn tới tất cả

các thầy cô đã cung cấp kiến thức cơ bản về kinh tế, xã hội, kiến thức chun

ngành ngân hàng tài chính. Nhờ đó giúp em có nền tảng thực hiện báo cáo thực tập

tổng hợp này. Đặc biệt, em luôn nhận được sự giúp đỡ tỉ mỉ, chu đáo của giảng

viên hướng dẫn trực tiếp, TS. Lê Thanh Tâm.

Báo cáo thực tập tổng hợp này gồm hai phần:

Phần 1: Giới thiệu chung về NHNo&PTNT chi nhánh Bắc Hà Nội

Phần 2: Tình hình và kết quả hoạt động kinh doanh của NHNo&PTNT chi nhánh

Bắc Hà Nội

Một lần nữa, em xin được gửi lời cảm ơn chân thành nhất tới ban lãnh đạo

và toàn thể cán bộ Ngân hàng vì sự giúp đỡ nhiệt tình, cho đáo trong thời gian qua.

Phần 1: Giới thiệu chung về NHNo&PTNT Bắc Hà Nội

1.1. Quá trình hình thành và phát triển của NHNo&PTNT Bắc Hà Nội

NHNo& PTNT chi nhánh Bắc Hà Nội là 1 chi nhánh cấp 1 trong mạng lưới

chi nhánh của NHNo& PTNT Việt Nam. Chi nhánh Bắc Hà Nội được thành lập

theo quyết định số 342/HĐ/HĐQT-TTCB của Chủ tịch Hội đồng quản trị NHNo&

PTNTVN ngày 05 tháng 9 năm 2001, có trụ sở đặt tại 266 Đội Cấn quận Ba Đình

Hà Nội. Sau 9 năm hình thành và phát triển đến nay NHNo& PTNT chi nhánh Bắc

Hà Nội đã ngày càng hoàn thiện cơ cấu tổ chức và hoạt động của các phòng ban

cũng như của các chi nhánh trực thuộc. Chi nhánh có 1 Hội sở và 08 phịng giao

dịch trực thuộc.

Tính đến cuối năm 2010, NHNo& PTNT chi nhánh Bắc Hà Nội có các

phịng nghiệp vụ: Phịng Kế tốn – Ngân quỹ; Phịng Tín Dụng; Phịng Kế hoạch

tổng hợp; Phòng Kinh doanh ngoại hối; phòng Kiểm tra và Kiểm tốn; Phịng

Hành chính nhân sự, Phịng Dịch vụ và Marketing; Phịng Điện tốn

Với tư cách là một trong những Chi nhánh trẻ nằm trên địa bàn thành phố

Hà Nội nên những ngày đầu thành lập Chi nhánh đã gặp rất nhiều khó khăn.

Khơng chỉ vì đội ngũ nhân viên trẻ chưa có nhiều kinh nghiệm, cơ sở vật chất

đang từng bước hồn thiện, Chi nhánh cịn phải chịu sự cạnh tranh lớn trong địa

bàn thành phố. Mặc dù vậy, dưới sự chỉ đạo của Ban giám đốc, Chi nhánh đã có

một chiếc lược kinh doanh cụ thể, từng bước hồn thiện bản thân trên con đường

khẳng định vị trí.

Đến nay, NHNo& PTNT Bắc Hà Nội đã trở thành một trong những chi

nhánh hàng đầu của NHNo& PTNT Việt nam. Với phương châm “Agribank mang

phồn thịnh đến cho khách hàng”, NHNo& PTNT Bắc Hà Nội đã và đang không

ngừng cố gắng để nâng cao các sản phẩm dịch vụ, góp phần thúc đẩy nền kinh tế

Việt Nam ngày một phát triển.

1.2. Các nghiệp vụ chính của NHNo& PTNT chi nhánh Bắc Hà Nội

Huy động vốn bằng đồng Việt Nam và ngoại tệ với nhiều hình thức như tiền

gửi tiết kiệm, tiền gửi thanh tốn, phát hành kỳ phiếu, tín phiếu chứng chỉ tiền gửi

với lãi suất hấp dẫn và phương thức thanh toán linh hoạt, chiết khấu các loại

chứng từ có giá với mức chi phí hợp lý.

- Đầu tư vốn tín dụng bằng đồng Việt Nam và ngoại tệ với lãi suất thích hợp :

Cho vay ngắn hạn, trung hạn, dài hạn và cho vay chiết khấu các loại giấy tờ có giá,

cho vay tài trợ xuất nhập khẩu, cho vay dài hạn các sự án lớn, cho vay khép kín

các chu trình sản xuất lưu thong, cho vay các chương trình chỉ định của chính

phủ…

- Thanh tốn bằng đồng Việt Nam và ngoại tệ: Thanh toán chuyển tiền điện

tử trong nước, thanh toán qua mạng SWIFT, TELEX, thanh tốn L/C, thanh tốn

tiền gửi và các giấy tờ có giá, thanh toán biên giới…

- Bảo lãnh bằng đồng Việt Nam ngoại tệ: Bảo lãnh thư tín dụng hoặc tái bảo

lãnh tín dụng, bảo lãnh đấu thầu, bảo lãnh thanh toán, bảo lãnh hợp đồng; bảo

lãnh, tái bảo lãnh hoặc đồng bảo lãnh cho các doanh nghiệp, tổ chức tín dụng

trong nước và ngoài nước hoạt động tại Việt Nam.

- Kinh doanh tiền tệ tín dụng và dịch vụ ngân hàng đối ngoại: Tiếp nhận và

triển khai các dự án ủy thác vốn, dự án tài trợ kỹ thuật, dự án làm dịch vụ giải

ngân, dự án ủy nhiệm cho các chi nhánh thực hiện, dự án nâng cao năng lực.

- Đầu tư dưới các hình thức hùn vốn, liên doanh, mua cổ phẩn, mua tài sản và

các hình thức đầu tư khác với các doanh nghiệp và các tổ chức tài chính tín

dụng.

- Làm đại lý cho các tổ chức tài chính tín dụng trong nước, nước ngồi và

quốc tế.

- Cung ứng các dịch vụ: Chi trả tiền lương cho các tổ chức, doanh nghiệp;

Chi trả kiều hối…

1.3. Cơ cấu tổ chức-chức năng, nhiệm vụ của các phòng ban

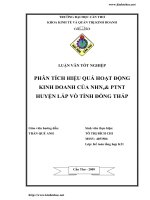

1.3.1. Sơ đồ cơ cấu tổ chức Chi nhánh NHNo&PTNT Bắc Hà Nội

Ban

Giám

đốc

Phịng kế

hoạch

tổng hợp

Phịng tín

dụng

Phịng

điện tốn

Phịng kế

tốn ngân quỹ

Phịng

hành

chính

nhân sự

Phịng

Dịch vụ,

Marke

-ting

PGD số

1

Phịng

kinh

doanh

ngoại hối

PGD số

2

1.3.2 Chức năng nhiệm vụ của các phịng ban:

* Ban giám đốc

Phịng

kiểm tra

kiểm sốt

nội bộ

PGD số 3

Các

Phòng

giao dịch

PGD số 4

PGD số 5

PGD số 6

PGD số

7

PGD số 8

- Giám đốc phụ trách chung và phụ trách tổ chức cán bộ và trực tiếp chỉ đạo

Phòng kiểm tra kiểm sốt nội bộ.

- Các phó giám đốc: Giúp giám đốc chỉ đạo điều hành một số nghiệp vụ do

Giám đốc phân cơng phụ trách.

* Phịng kế tốn - Ngân quỹ:

- Trực tiếp hạch toán kế toán, hạch toán thống kê và thanh toán theo quy định

của NHNN và NHNo&PTNT Việt Nam.

- Xây dựng chỉ tiêu kế hoạch tài chính, quyết tốn kế hoạch thu, chi tài chính,

quỹ tiền lương đối với các Phịng giao dịch trình NHNo&PTNT Việt Nam phê

duyệt.

- Quản lý và sử dụng các quỹ chuyên dùng theo quy định của NHNo&PTNT

Việt Nam.

- Tổng hợp, lưu trữ hồ sơ tài liệu về hạch toán, kế toán, quyết toán và các báo

cáo theo quy định.

- Thực hiện các khoản nộp ngân sách nhà nước theo luật định.

- Thực hiện nghiệp vụ thanh tốn trong và ngồi nước theo quy định.

- Chấp hành quy định về an toàn kho quỹ và định mức tồn quỹ theo quy định.

- Quản lý, sử dụng thiết bị thơng tin, điện tốn phục vụ nghiệp vụ kinh doanh

theo quy định của NHNo&PTNT Việt Nam.

- Chấp hành chế độ báo cáo và kiểm tra chuyên đề.

- Thực hiện nghiệp vụ khác do Giám đốc chi nhánh giao.

* Phịng tín dụng:

- Đầu mối tham mưu đề xuất với Giám đốc chi nhánh xây dựng chiến lược

khách hàng tín dụng, phân loại khách hàng và đề xuất các chính sách ưu đãi

đối với từng loại khách hàng nhằm mở rộng theo hướng đầu tư tín dụng khép

kín: sản xuất, chế biến, tiêu thụ, xuất khẩu và gắn tin dụng sản xuất, lưu thông

và tiêu dùng.

- Phân tích kinh tế theo ngành, nghề kinh tế kỹ thuật, danh mục khách hàng để

lựa chọn biện pháp cho vay an toàn và đạt hiệu quả cao.

- Thẩm định và đề xuất cho vay các dự án tín dụng theo phân cấp ủy quyền.

- Thẩm định các dự án, hồn thiện hồ sơ trình ngân hàng cấp trên theo phân

cấp ủy quyền.

- Chịu trách nhiệm Marketing tín dụng bao gồm thiết lập và mở rộng phát triển

quan hệ khách hàng, giới thiệu các sản phẩm dịch vụ cho khách hàng, chăm

sóc, tiếp nhận yêu cầu và ý kiến phản hồi của khách hàng.

- Thường xuyên phân loại nợ, phân tích nợ q hạn, tìm ngun nhân và đề

xuất khắc phục.

- Giúp Giám đốc chi nhánh chỉ đạo, kiểm tra hoạt động tín dụng của các Phịng

giao dịch trực thuộc.

- Tổng hợp báo cáo và kiểm tra chuyên đề theo quy định.

- Thực hiện các nhiệm vụ do Giám đốc chi nhánh giao cho

* Phòng kế hoạch tổng hợp

- Trực tiếp quản lý cân đối nguồn vốn đảm bảo các cơ cấu về kỳ hạn, loại tiền

tệ, loại tiền gửi và quản lý các hệ số an toàn theo quy định. Tham mưu cho

Giám đốc chi nhánh điều hành nguồn vốn và chịu trách nhiệm đề xuất chiến

lược khách hàng, chiến lược huy động vốn và giải pháp phát triển nguồn vốn.

- Đầu mối, tham mưu cho Giám đốc chi nhánh xây dựng kế hoạch kinh doanh

ngắn hạn, trung hạn và dài hạn theo định hướng kinh doanh của NHNo&PTNT

Việt Nam.

- Đầu mối quản lý thông tin (thu nhập, tổng hợp, quản lý lưu trữ, cung cấp) về

kế hoạch phát triển, tình hình thực hiện kế hoạch, thơng tin kinh tế, thơng tin

phịng ngừa rủi ro tín dụng, thông tin về nguồn vốn và huy động vốn, thông tin

khách hàng theo quy định.

- Chịu trách nhiệm về quản lý rủi ro trong lĩnh vực nguồn vốn, cân đối vốn và

kinh doanh tiền tệ theo quy chế, quy trình quản lý rủi ro, quản lý tài sản (rủi ro

lãi suất, tỷ giá, kì hạn).

- Cân đối nguồn vốn, sử dụng vốn và điều hòa vốn kinh doanh đối với các

phòng giao dịch trực thuộc

- Tổng hợp, báo cáo chuyên đề theo quy định

- Thực hiện các nhiệm vụ khác do Giám đốc chi nhánh giao

* Phịng hành chính và nhân sự

- Thực hiện công tác xây dựng cơ bản, mua sắm, sửa chữa tài sản cố định, mua

sắm công cụ lao động.

- Lưu trữ các văn bản pháp luật có liên quan đến Ngân hàng và văn bản pháp

quy của NHNo&PTNT Việt Nam.

- Trực tiếp quản lý con dấu của Chi nhánh, thực hiện cơng tác hành chính văn

thư, phương tiện giao thơng, bảo vệ, y tế của chi nhánh.

- Trực tiếp thực hiện chế độ tiền lương, chế độ bảo hiểm, quản lý lao động,

theo dõi thực hiện nội quy lao động, thỏa ước lao động tập thể.

- Đầu mối trong việc chăm lo đời sống vật chất, văn hóa – tinh thần và thăm

hỏi ốm đau, hiếu, hỉ cán bộ, nhân viên.

- Thực hiện nhiệm vụ khác do Giám đốc chi nhánh giao.

* Phịng kiểm tra, kiểm sốt nội bộ

- Xây dựng chương trình cơng tác q, năm phù hợp với chương trình cơng tác

kiểm tra, kiểm tốn của NHNo&PTNT Việt Nam và đặc điểm cụ thể của chi

nhánh mình.

- Tuân thủ tuyệt đối sự chỉ đạo nghiệp vụ kiểm tra, kiểm toán. Tổ chức thực

hiện kiểm tra, kiểm soát theo đề cương, chương trình cơng tác kiểm tra, kiểm

sốt của Ngân hàng Nông nghiệp và kế hoạch của đơn vị, kiểm sốt nhằm bảo

đảm an tồn trong hoạt động kinh doanh ngay tại hội sở và các Phòng giao

dịch trực thuộc.

- Tổng hợp và báo cáo kịp thời các kết quả kiểm tra, kiểm toán, việc chỉnh sửa

các tồn tại thiếu sót của chi nhánh theo định kì.

- Hàng tháng có báo cáo nhanh về cơng tác chỉ đạo điều hành hoạt động kiểm

tra, kiểm tốn của mình gửi về Ban kiểm tra, kiểm toán nội bộ.

- Thực hiện các nhiệm vụ khác do giám đốc giao.

* Phịng điện tốn

- Tổng hợp, thống kê và lưu trữ số liệu, thông tin liên quan đến hoạt động của

chi nhánh.

- Xử lý các nghiệp vụ phát sinh liên quan đến hạch toán kế toán, kế toán thống

kê, hạch toán nghiệp vụ tín dụng và các hoạt động khác phục vụ cho hoạt động

kinh doanh.

- Thực hiện các nhiệm vụ khác do giám đốc giao.

* Phòng kinh doanh ngoại hối

- Các nghiệp vụ kinh doanh ngoại tệ (mua, bán, chuyển đổi) thanh tốn quốc tế

trực tiếp theo quy định.

- Thực hiện cơng tác thanh tốn quốc tế thơng qua mạng SWIFT Ngân hàng

Nơng nghiệp.

- Thực hiện các nghiệp vụ tín dung, bảo lãnh ngoại tệ có liên quan đến thanh

tốn quốc tế.

- Thực hiện các dịch vụ kiều hối và chuyển tiền, mở tài khoản khách hàng

nước ngoài.

- Thực hiện các nhiệm vụ khác do giám đốc giao.

* Phòng dịch vụ và Marketing:

- Đề xuất, tham mưu với Giám đốc chi nhánh về: chính sách phát triên sản

phẩm dịch vụ ngân hàng mới, cải tiến quy trình giao dịch, phục vụ khách hàng,

xây dựng kế hoạch tiếp thị, thông tin, tuyên truyền quảng bá, đặc biệt là các

hoạt động chi nhánh, các dịch vụ, sản phẩm cung ứng trên thị trường.

- Tham mưu cho Giám đốc chi nhánh phát triển mạng lưới đại lý và chủ thẻ.

- Quản lý, giám sát hệ thống thiết bị đầu cuối.

- Thực hiện các nhiệm vụ khác do giám đốc giao.

1.3.3 Công tác tổ chức cán bộ và mạng lưới hoạt động

Hiện nay Ngân hàng có 08 Phịng nghiệp vụ chun mơn tại hội sở chính

và 08 Phòng giao dịch trực thuộc. Tổng số điểm giao dịch của chi nhánh là 20

điểm, trong đó có 09 điểm giao dịch trực tiếp và 11 điểm giao dịch qua máy

ATM.

Tính đến 31/12/2010 tồn chi nhánh có 180 lao động.

* Về trình độ chun mơn nghiệp vụ:

- Trên đại học: 12 người (trong đó có 01 tiến sĩ, 11 thạc sĩ)

- Đại học: 149 người

- Cao đẳng, tại chức: 19 người

* Về ngoại ngữ:

- 08 người có trình độ đại học

- 67 người có trình độ C

- 30 người có trình độ B

* Về tin học: 100% cán bộ tác nghiệp đã có trình độ tin học cơ bản, trong đó có

02 cán bộ có trình độ Đại học tin học.

Phần 2: Kết quả hoạt động kinh doanh của NHNo&PTNT

Bắc Hà Nội

2.1. Tình hình kinh tế - xã hội năm 2010

Năm 2010 là một năm có những thay đổi về mặt pháp lý quan trọng. Đồng

thời, tình hình kinh tế thế giới cũng biến động khơng ngừng, gây ảnh hưởng xấu

tới tình hình kinh tế - xã hội Việt Nam. Những điều này đã gây khó khăn cho cả

ngân hàng và các doanh nghiệp. Về thuận lợi và khó khăn trong hoạt động

NHNo&PTNT Bắc Hà Nội năm 2010 được tóm tắt như sau:

2.1.1. Thuận lợi

- Tình hình chính trị - xã hội tiếp tục được ổn định, kinh tế từng bước được

phục hồi theo đà tăng trưởng có lợi. Về cơ bản năm 2010 vẫn đạt được mục tiêu

tăng trưởng, vị thế chính trị vẫn tiếp tục được duy trì trên trường quốc tế. Đời sống

bộ phận lớn nhân dân được cải thiện, an sinh xã hội được đảm bảo, tăng cường.

- Ngân hàng Nhà nước Việt Nam tiếp tục ban hành nhiều văn bản chỉ đạo

nhằm điều chỉnh và ổn định hoạt động của thị trường Tài chính – Tiền tệ. Điểm

nhấn là việc công bố 2 Luật mới là: Luật NHNN Việt Nam (sửa đổi) và Luật các

Tổ chức tín dụng (sửa đổi); Chỉ đạo chính thức đóng cửa sàn giao dịch vàng, tất

toán trạng thái kinh doanh vàng trên tài khoản ở nước ngoài.

- Năm 2010 tiếp tục ghi nhận sự phát triển mạnh mẽ về quy mô của các

TCTD. Hầu hết các Ngân hàng đều mở rộng mạng lưới, đầu tư phát triển mở rộng

dịch vụ, tiện ích ngân hàng. Đi cùng với những chuyển động này là sự gia tăng lợi

ích khách hàng đã tạo ra sân chơi bình đẳng hơn giữa các NHTMCP với khối

NHTM Nhà nước.

2.1.2. Khó khăn

- Trong nước, dịch bệnh trong nơng nghiệp, bão lụt nặng nề ở miền Trung

làm ảnh hưởng khá lớn đến tình hình cung cầu hàng hóa, giá lương thực thực

phẩm tăng cao; Tăng lương cơ bản, tăng chi phí giáo dục, y tế; Chi tiêu ngân sách

và đầu tư công khá lớn; Tỷ giá ngoại tệ, giá vàng tăng mạnh, yếu tố tâm lý kì vọng

lạm phát trong dân cư dẫn đến tổng cầu tăng đột biến làm cho lạm phát tăng cao

trong quý IV.

- Lạm phát gia tăng, cuộc đua lãi suất bùng phát vào những tháng cuối năm

và đỉnh điểm là sự kiện Techcombanl với “3 ngày vàng” khuyến mại đã làm cho

thị trường vốn xáo trộn; Kỉ lục chênh lệch tỷ giá USD khoảng 10% giữa thị trường

tự do với tỷ giá niêm yết chính thức, cùng với tăng trưởng “nóng” của tín dụng

ngoại tệ (khoảng 49,3%) dẫn đến tình hình cung cầu ngoại tệ rất căng thẳng.

- Năm 2010 đánh dấu sự hiện diện và hoạt động một cách toàn diện của các

ngân hàng 100% vốn nước ngoài. Với sự mở rộng mạng lưới và sản phẩm dịch vụ

một cách nhanh chóng cũng tạo ra sự cạnh tranh gay gắt hơn trong hoạt động kinh

doanh ngân hàng. Hoạt động của các doanh nghiệp trong một số lĩnh vực vẫn chưa

thốt ra khỏi vịng xốy của khủng hoảng tài chính tiền tệ, hiệu quả kinh doanh

thấp, trả nợ ngân hàng gặp khó khăn

2.2. Hoạt động huy động vốn

Không chỉ với NHNo&PTNT Bắc Hà Nội mà với tất cả các NHTM nói

chung, hoạt động huy động vốn luôn là hoạt động rất quan trọng. Trong những

năm gần đây, dưới sự chỉ đạo của NHNo&PTNT Việt Nam, cũng như sự nỗ lực

không ngừng của cán bộ nhân viên, hoạt động huy động vốn của NHNo&PTNT

Bắc Hà Nội đã có những bước tiến vượt bậc. Ngân hàng đã và đang đa dạng hóa

các hình thức huy động vốn, vốn nội tệ và vốn ngoại tệ. Qua phân tích số liệu có

thể thấy rõ điều đó

2.2.1 Cơ cấu nguồn vốn huy động phân loại theo tiền

Bảng 2.1: Cơ cấu nguồn vốn huy động phân loại theo tiền

(đơn vị: tỷ đồng)

Chỉ tiêu

Năm 2008

Doanh số

Tỉ trọng

Năm 2009

Doanh số

Tỉ trọng

Năm 2010

Doanh số

Tỉ trọng

Nguồn huy động

5.641

100%

6.065

100%

7.103

100%

Bằng VND

4.539

80.46%

4.828

79,61%

5.880 82,77%

Bằng USD

1.102

19,54%

1.237

20,39%

1.357

19,1%

(Báo cáo KQHĐKD của NHNo&PTNT Bắc Hà Nội giai đoạn 2008-2010)

Trong giai đoạn năm 2008-2010, nguồn huy động vốn của ngân hàng liên

tục gia tăng, cả về vốn trong nước cũng như vốn ngoại tê. Đặc biệt trong năm

2010. Tổng nguồn vốn huy động tính đến 31/12/2010 là 7.103 tỷ đồng, tăng 1038

tỷ đồng so với năm 2009 với tỷ lệ tăng 17,1%. Trong đó: Nguồn vốn VND là

5.880 tỷ đồng, tăng 1.052 tỷ đồng so với năm 2009 với tỷ lệ tăng 17,9%; Nguồn

vốn ngoại tệ là 1.357 tỷ đồng, tăng 120 tỷ đồng so với năm 2009 với tỷ lệ tăng

9,7%.

Mặc dù tình hình kinh tế thế giới biến động khơng ngừng, tình hình kinh tế

trong nước gặp khó khăn. Nhưng hoạt động huy động vốn của NHNo&PTNT Bắc

Hà Nội vẫn có những bước tiến đáng ghi nhận, góp phần nâng cao hiệu quả hoạt

động kinh doanh của NHNo&PTNT Việt Nam.

2.2.2. Cơ cấu nguồn vốn huy động theo thời gian

Bảng 2.2: Cơ cấu nguồn vốn huy động theo thời gian

(đơn vị: tỷ đồng)

Năm 2008

Chỉ tiêu

Tổng NVHĐ

+ TG khơng kì hạn

+ TG kì hạn < 12 t

+ TG kì hạn >= 12t

Doanh

số

5.641

2.010

740

2.891

Tỉ trọng

35,63%

13,12%

51,25%

Năm 2009

Doanh

số

6.065

3.337

1.093

1.635

Tỉ trọng

55,02%

18,02%

16,96%

Năm 2010

Doanh

số

Tỉ

trọng

7103

4.324

1.833

946

60,9%

25,8%

13,3%

(Báo cáo KQHĐKD của NHNo&PTNT Bắc Hà Nội giai đoạn 2008-2010)

Trong giai đoạn 2010 nguồn vốn huy động theo thời gian của ngân hàng

tiếp tục tăng. Nhưng có thể thấy ngân hàng đang ưu tiên cho nguồn vốn huy động

dưới 12 tháng nhiều hơn. Cụ thể năm 2008, tiền gửi dưới 12 tháng là 740 tỷ đồng,

năm 2009 là 1093 tỷ đồng, tăng 47,7% so với năm 2008, năm 2010 là 1883 tỷ

đồng, tăng72,3% so với năm 2009.

Trong khi đó tiền gửi kì hạn từ 12 đến 24 tháng và trên 24 tháng có dấu

hiệu giảm. Năm 2009, tiền gửi kì hạn trên 12 tháng là 1.635 tỷ đồng, giảm 1.256

tỷ đồng so với năm 2008 với tỷ lệ giảm là 56,55%. Năm 2010 tiền gửi kì hạn trên

12 tháng là 946 tỷ đồng, giảm 689 tỷ đồng so với năm 2009 với tỷ lệ giảm là

57,86%.

Xu hướng thay đổi cơ cấu nguồn vốn huy động theo thời gian trong giai

đoạn 2008-2010 có thể được giải thích bằng việc lãi suất huy động vốn liên tục

thay đổi không ngừng. Điều này khiến các khách hàng không muốn gửi tiền trong

một khoảng thời gian quá dài, tâm lý lo lắng lãi suất không ổn định phần nào đã

khiến tình trạng trên xảy ra.

2.2.3. Cơ cấu nguồn vốn huy động theo thành phần kinh tế

Bảng 2.3: Cơ cấu nguồn vốn huy động theo thành phần kinh tế

(đơn vị: tỷ đồng)

Stt

Chỉ tiêu

2008

2009

2010

2010 so với 2009

Số tiền

%

1

TG các TCKT

Tỉ trọng (%)

4.521

80,15

4.966

81,88

5.558

78,2

+592

11,92%

2

TG các TCTD

Tỉ trọng (%)

531

9,41

503

8,29

901

12,7

+398

79,13%

3

TG của dân cư

Tỉ trọng (%)

589

10,44

596

9,83

644

9,1

+48

1,19%

Tổng nguồn vốn

5.641

6.065

7.103

(Báo cáo KQHĐKD của NHNo&PTNT Bắc Hà Nội giai đoạn 2008-2010)

Trong giai đoạn 2008-2010, tổng nguồn vốn huy động theo thành phần kinh

tế của NHNo&PTNT Bắc Hà Nội liên tục tăng. Năm 2009, tổng nguồn vốn là

6.065 tỷ đồng, tăng 424 tỷ đồng so với năm 2008 với tỷ lệ tăng là 7,5%. Năm

2010, tổng nguồn vốn là 7.103 tỷ đồng, tăng 1.038 tỷ đồng so với năm 2009 với tỷ

lệ tăng 17,1%. Sự thay đổi này được lý giải dựa trên một số nguyên nhân như sau:

- Nguồn vốn tổ chức kinh tế năm 2009 là 4.966, tăng 445 tỷ đồng so với

năm 2008 với tỷ lệ tăng 9,84%. Năm 2010 là 5.558 tỷ đồng, tăng 592 tỷ đồng so

với năm 2009, với tỷ lệ tăng 11,92%. Nguồn vốn tổ chức kinh tế luôn chiếm tỷ

trọng lớn trong tổng nguồn vốn, điều này chứng tỏ hoạt động marketing, uy tín của

NHNo&PTNT Bắc Hà Nội liên tục tăng, mối quan hệ ngày càng được mở rộng.

- Nguồn vốn dân cư năm 2009 là 596 tỷ đồng, tăng 7 tỷ đồng so với năm

2008 với tỷ lệ tăng 1,19%. Năm 2010 là 644 tỷ đồng, tăng 48 tỷ đồng so với năm

2009, với tỷ lệ tăng 8%. Mặc dù tỷ trọng nguồn vốn dân cư chỉ chiếm một tỷ lệ

khá nhỏ trong tổng nguồn vốn của NHNo&PTNT Bắc Hà Nội nhưng ngân hàng

cũng luôn nỗ lực để cải thiện công tác huy động vốn từ bộ phận này.

- Tiền gửi, tiền vay tổ chức tín dụng. Năm 2009 nguồn vốn từ tổ chức tín

dụng là 503 tỷ đồng, giảm 28 tỷ đồng so với năm 2008. Năm 2010 là 901 tỷ đồng,

tăng 398 tỷ đồng so với năm 2009. Qua đó có thể thấy rằng, năm 2010,

NHNo&PTNT Bắc Hà Nội đã có một bước tiến vượt bậc trong việc huy động vốn

từ các tổ chức tín dụng. Đạt được kết quả này trong tình hình kinh tế cạnh tranh,

khó khăn là một dấu hiệu rất lạc quan đối với NHNo&PTNT Bắc Hà Nội.

Tóm lại, mặc dù có sự khác biệt nhất định trong cơ cấu nguồn vốn huy

động. Nhưng NHNo&PTNT Bắc Hà Nội đã và đang nỗ lực hết mình để đẩy mạnh

hoạt động huy động vốn. Bước đầu đã đạt được thành công, nguồn vốn của ngân

hàng trong những năm gần đây luôn tăng trưởng mạnh mẽ.

2.3. Hoạt động sử dụng vốn

Hoạt động sử dụng vốn có thể được coi là một trong những hoạt động quan

trọng nhất của ngân hàng. Hoạt động huy động vốn khơng chỉ góp phần tạo thu

nhập mà cịn là hoạt động để duy trì sự tồn tại của ngân hàng. Tuy nhiên, song

song với việc mang lại lợi nhuận cao, sử dụng vốn cũng tạo nên nhưng rủi ro tiềm

tàng nguy hiểm. Chính vì vậy NHNo&PTNT ln nhận thức được điều này và có

những biện pháp điều chỉnh hợp lý để cân bằng giữa rủi ro và lợi nhuận.

Trong giai đoạn 2008-2010, tổng dư nợ của ngân hàng liên tục tăng, góp

phần hỗ trợ nền kinh tế đi vào ổn định, nâng cao đời sống của người dân.

Đồng thời cũng tạo điều kiện cho các doanh nghiệp, tổ chức có cơ hội tiếp cận

nguồn vốn để phục vụ quá trình sản xuất kinh doanh. Thật vậy, năm 2009 tổng dư

nợ đạt 2.405 tỷ đồng, tăng 298 tỷ đồng so với năm 2008, năm 2010 tổng dư nợ đạt

2.708 tỷ đồng, tăng 303 tỷ đồng so với năm 2009. Điều này thể hiện rõ qua bảng

sau:

Bảng 2.4: Tình hình sử dụng vốn tại NHNo&PTNT Bắc Hà Nội

2008

Năm

Chỉ tiêu

Tổng dư nợ

2009

Số tiền

Tỷ

trọng

(%)

Số tiền

Tỷ

trọng

(%)

2.107

100

2.405

2010

2009/2008

Số tiền

Tỷ lệ

tăng

( %)

Số tiền

Tỷ

trọng

( %)

100

298

14.14

2.708

100

Phân loại theo thành phần kinh tế

- DNNN

- DNNQD

Hộ SXKD, tư

nhân cá thể

327

15,52

377

15,67

50

15,29

437

16,2

1.557

73,9

1.747

72,65

190

12,2

1.913

70,6

223

10,58

281

11,68

58

20,64

358

13,2

Phân loại theo thời gian

- CV ngắn hạn

1.093

51,87

1.324

55,05

231

21,13

1.575

58,2

- Cho vay TDH

1.014

48,13

1.080

44,95

66

6,51

1.133

41,8

1.589

75,41

1.912

79,51

323

20,33

2.174

80,28

518

24,59

493

20,49

-25

-4,82

534

19,72

Phân loại theo tiền

VNĐ

Ngoại tệ

(quy đổi)

(đơn vị: tỷ đồng)

* Cơ cấu dư nợ tín dụng theo thành phần kinh tế:

Có thể nhận xét rằng NHNo&PTNT đã và đang sử dụng nguồn vốn ưu đãi

cho các doanh nghiệp ngoài quốc doanh. Và trên thực tế đối tượng này cũng là

khách hàng truyền thống của ngân hàng. Theo bảng, ta thấy năm 2008 ngân hàng

cho vay DNNQD tới 1.557 tỷ đồng, chiếm 73,9% tổng dư nợ, năm 2009 là 1.747

tỷ đồng chiếm 72,65% tổng dư nợ, năm 2010 là 1.913 tỷ đồng chiếm 70,6% tổng

dư nợ.

Với xu thế cạnh tranh hiện nay, các doanh nghiệp vừa và nhỏ liên tục được

thành lập, nên định hướng của ngân hàng vào các DNNQD là rất chính xác. Bên

cạnh đó, ngân hàng cũng ưu tiên cho DNNN, qua các năm lượng vốn được sử

dụng vào DNNN cũng không hề nhỏ. Cụ thể, năm 2008, chiếm tỷ trọng 15,52%,

năm 2009 là 15,67%, năm 2010 là 15,91%.

Về phía hộ SXKD, tư nhân cá thể, tuy đây không phải là khách hàng

thường xuyên của ngân hàng nhưng ngân hàng cũng rất tập trung vào đối tượng

này. Đến năm 2010, lượng vốn sử dụng trong khu vực hộ SXKD, cá thể đã chiếm

27,4% tỷ trọng tổng dư nợ của ngân hàng. Đây là một đối tượng khách hàng rất

tiềm năng, với nền kinh tế cạnh tranh hiện nay nhìn chung ngân hàng đã rất thành

cơng khi đạt được những kết quả như vậy.

* Cơ cấu tín dụng theo thời gian: Năm 2008, tỷ trọng giữa vay ngắn hạn và

vay trung, dài hạn là 51,87% và 48,13%. Năm 2009, con số này là 55,05% và

44,95%, đến năm 2010 là 58,2% và 41,8%. Có thể thấy tỷ trọng giữa vay ngắn hạn

và vay trung, dài hạn là chênh lệch không nhiều. Điều này lý giải cho việc ngân

hàng trong thời gian qua đã thực hiện rất tốt việc cân đối nguồn vốn và cơ cấu cho

vay.

* Cơ cấu tín dụng theo đơn vị tiền tệ: hoạt động sử dụng vốn của ngân hàng

tập trung vào nội tệ. Năm 2008, tỷ trọng sử dụng VNĐ trong hoạt động cho vay là

75,41%, ngoại tệ là 24,59%. Năm 2009, tỷ trọng VNĐ và ngoại tệ là 79,51% và

20,49%. Năm 2010 là 80,28% và 19,72%. Dễ dàng nhận ra hoạt động cho vay

bằng ngoại tệ của ngân hàng đang có xu hướng giảm nhẹ, đây là điều hợp lý bởi

hiện tại tỷ giá đang không thật sự ổn định.

2.4. Nghiệp vụ Ngân hàng quốc tế

Bảng 2.5: Tình hình hoạt động của Nghiệp vụ thanh toán quốc tế tại

NHNo&PTNT chi nhánh Bắc Hà Nội

Nghiệp

vụ ngân

hàng

quốc tế

Thanh

tốn

hàng

nhập

khẩu

Thanh

tốn

hàng

xuất

khẩu

Chi trả

kiều hối

2008

2009

2010

Số

món

Tổng giá trị

Số

món

Tổng giá

trị

Số

món

Tổng giá

trị

1.130

145.471.000

USD

1.381

77.687.00

0 USD

1.128

96.853.00

0 USD

40

1.336.000

USD

57

3.134.000

USD

161

18.379.00

0 USD

2.265.000

USD

632

1.851.000

USD

672

1.696.000

USD

736

( Nguồn: Báo cáo tổng kết hoạt động kinh doanh các năm 2008, 2009, 2010

NHNo&PTNT chi nhánh Bắc Hà Nội)

Tình hình hoạt động của Nghiệp vụ thanh toán quốc tế tại NHNo&PTNT Bắc

Hà Nội trong thời gian qua có rất nhiều biến động. Đặc biệt là năm 2010:

-

Thanh toán hàng nhập khẩu: Tổng số 1.128 món với tổng trị giá (quy đổi

USD) là 96.853 ngàn USD, tăng 24,6% so với năm 2009.

-

Thanh tốn hàng xuất khẩu: tổng số 161 món, trị giá 18.739 ngàn USD,

tăng 497,9% so với năm 2009.

-

Kinh doanh ngoại tệ: Tổng doanh số mua bán ngoại tệ là 178.131 ngàn

USD, tăng 78,6% so với năm 2009. Trong đó doanh số mua bán ngoại tệ

với NHNo&PTNT Việt Nam là 68.268 ngàn USD, chiếm tỷ trọng 34,8%

tổng doanh số mua bán ngoại tệ của Chi nhánh.

-

Chi trả kiều hối: Tổng số 672 món, trị giá 1.696 ngàn USD, bằng 91,6%

năm 2009. Trong đó qua kênh Wester Union 526 món với số tiền 646

ngàn USD tăng 20,6% so cùng kì năm 2009 và qua tài khoản cá nhân 146

món với số tiền 1.045 ngàn USD bằng 79,7% năm 2009.

-

Phí dịch vụ TTQT: Tổng số phí thu được năm 2010 là 5,9 tỷ đồng. Trong

đó: Phí thanh tốn quốc tế là 2,9 tỷ đồng; Phí kinh doanh ngoại tệ là 2,1 tỷ

đồng và phí dịch vụ kiều hối là 900 triệu đồng

-

Phục vụ dự án: Ngân hàng hiện đang giải ngân phục vụ 05 dự án. Trong

năm 2010 rút vốn về các tài khoản đặc biệt là 9.700 ngàn USD.

Nhìn chung, năm 2010 một năm nền kinh tế khó khăn, trong nước lãi suất

liên tục thay đổi, tỷ giá ngoại tệ không ổn định. Nhưng NHNo&PTNT vẫn đạt

được những thành công lớn trong hoạt động thanh toán quốc tế.

2.5. Một số hoạt động khác

2.5.1. Nghiệp vụ Kế toán – Ngân quỹ

- Thanh toán chuyển tiền: Năm 2010, doanh số thanh toán trong nước:

131.652 tỷ đồng, trong đó thanh tốn khơng dùng tiền mặt đạt 131.206 tỷ đồng,

chiếm tỷ trọng 99,7%. Doanh số chuyển tiền điện tử: 126793 tỷ đồng, tăng 23.947

tỷ đồng so với năm 2009. Doanh số bù trừ trực tiếp: 4.413 tỷ đồng, tăng 1.370 tỷ

đồng so với năm 2009; Thu hộ ngân sách Nhà nước: 1.741 tỷ đồng, tăng 532 tỷ

đồng so với năm 2009. Trong đó thu bằng tiền mặt 258 tỷ đồng.

- Thu chu tiền mặt: Năm 2010, tổng thu tiền mặt: 11.876 tỷ đồng. Tổng chi

tiền mặt: 11.875 tỷ đồng. Thực hiện thu chi tiền mặt tại Trụ sở khách hàng đạt

2.250 tỷ đồng.

- An tồn kho quỹ: Cơng tác Ngân quỹ được thực hiện đúng quy trình, đảm

bảo an tồn tài sản, tiền mặt, chứng từ có giá. Trong năm bộ phận ngân quỹ đã

phát hiện và thu giữ 35 tờ tiền giả trị giá 4.700 nghìn đồng., trả lại 15 món tiền

thừa với số tiền 79.690 nghìn đồng.

2.5.2. Sán phẩm dịch vụ

- Sản phẩm thẻ: Tổng số thẻ đã phát hàng tính đến 31/12/2010 đạt 35.018

thẻ, tăng 6.934 thẻ so với 31/12/2009 và đạt 69,3% kế hoạch. Trong đó Thẻ ghi nợ

nội địa là 34.606 thẻ; Thẻ ghi nợ quốc tế là 288 thẻ và Thẻ tín dụng quốc tế là 124

thẻ.

- Sản phẩm Moblie Banking: Năm 2010, 6.108 khách hàng đăng kí sử dụng

dịch vụ, tăng 3.301 khách hàng so với năm 2009 và đạt 33,1% kế hoạch với tổng

số 80.882 tin nhắn/năm.

- Sản phẩm Internet Banking: Năm 2010, 701 khách hàng sử dụng, đạt

70,1% kế hoạch được giao.

2.5.3. Điện toán và kiểm tra kiểm toán nội bộ

- Điện toán: Năm 2010, chuyển đổi và triển khai thành cơng hệ thống thanh

tốn TPCAS giai đoạn III tại Hội sở và các phòng Giao dịch; Triển khai thực hiện

thành cơng chương trình kết nối thanh tốn qua hệ thống SMS (tháng 4/2010) và

Dịch vụ đầu tư công cộng với bảo hiểm xã hội Việt Nam (6/2010).

- Kiểm tra kiểm tốn nội bộ: Năm 2010, hoạt động KTKTNB ln được

Chi nhánh coi trọng và thực hiện nghiêm túc theo chức năng nhiệm vụ và đề

cương kiểm tra của NHNo&PTNT Việt Nam. Trong đó, đã kiểm tra 450 bộ hồ sơ

vay vốn với tổng dư nợ 1.359 tỷ đồng tại Hội sở và 8 Phòng Giao dịch; Đồng thời

kết hợp kiểm tra việc chấn chỉnh sau thanh kiểm tra. Các đối tượng được quan tâm

trong các đợt kiểm tra là: khách hàng phải gia hạn nợ, có nợ quá hạn, những khoản

vay khơng có tài sản đảm bảo,… Duy trì và tăng cường kiểm tra, kiểm soát, giám

sát chứng từ phát sinh và hoạt động kế tốn tồn Chi nhánh trên hệ thống IPCAS;

Cơng tác kiểm tra an tồn quản lý quỹ tiền mặt được thực hiện thường xuyên.

2.5.4. Tổ chức – Cán bộ - Đào tạo

- Mạng lưới tổ chức: Đến thời điểm 31/12/2010, Chi nhánh có 8 Phịng

nghiệp vụ chun mơn tại Hội sở chính và 8 Phịng Giao dịch trực thuộc. Tổng số

điểm giao dịch của chi nhánh hiện nay là 20 điểm (trong đó giao dịch trực tiếp là 9

điểm, giao dịch qua máy ATM là 11 điểm).

- Cán bộ: Đến 31/12/2010 tồn chi nhánh có 180 lao động, tăng 18 lao động

so với 31/12/2009. Về trình độ: có 12 Thạc sĩ, 149 có trình độ đại học.Về ngoại

ngữ: 08 có trình độ đại học, 67 có trình độ bằng C và 30 cán bộ có bằng B. Trong

năm, Chi nhánh đã trình Chủ tịch Hội đồng quản trị bổ nhiệm 01 Giám đốc, trình

Tổng Giám đốc bổ nhiệm tại chỗ 01 Phó Giám đốc, làm thủ tục bổ nhiệm 02 chức

danh phó trưởng phịng nghiệp vụ.

- Đào tạo: Chi nhánh đã tổ chức và vận động tồn bộ CBNV thường xun

học tập nâng cao trình độ nghiệp vụ bằng mọi hình thức khả năng có thể như: Học

các lớp do TTĐH triệu tập, tự mở lớp học ngoài giờ. Đặc biệt chú trọng đánh gái

kết quả học tập và có chế độ khuyến khích những người đạt kết quả cao. Trong

năm 2010 đã tổ chức đào tạo tất cả các nghiệp vụ cho cán bộ trong Chi nhánh

2.5.5. Cơng tác đồn thể và các phong trào thi đua

Dưới sự chỉ huy của Đảng ủy, mối quan hệ giữa chun mơn và các đồn

thể ln được quan tâm và phối hợp chặt chẽ. Vai trò của các tổ chức đoàn thể

thực sự trở thành lực lượng quan trọng trong các hoạt động của Chi nhánh. Nhiều

phong trào thi đua được tổ chức với các hình thức và nội dung phong phú đã thu

hút đông đảo người tham dự. Năm 2010, ngoài việc dành mỗi cán bộ 03 ngày

lương ủng hộ các Quỹ từ thiện, cán bộ Chi nhánh cịn tự nguyện đóng góp 26 triệu

đồng ủng hộ đồng bào miền Trung.

2.5.6. Kết quả của các phòng giao dịch

Trong năm 2010, tình hình hoạt động của 08 Phịng Giao dịch trực

thuộc ngân hàng như sau: (đơn vị triệu đồng)

Bảng 2.6: Kết quả hoạt động kinh doanh của các Phòng Giao dịch NHNo&PTNT

Bắc Hà Nội

(đơn vị: triệu đồng)

Chỉ tiêu

Tiết kiệm Dư nợ

Nợ xấu

Tổng số

Mobile

Quỹ thu

Hệ số

vốn

PGD

Nguồn

dân cư

(% trên

thẻ

Banking

nhập

lương

Số 2

Số 3

Số 4

Số 5

Số 6

(đạt % kế (đạt % kế

hoạch)

220.407

Số 1

(đạt % kế (đạt % kế (đạt % kế tổng dư

hoạch)

24.805

hoạch)

89.075

nợ)

3.200

hoạch)

274 thẻ

hoạch)

104 KH

3.403

1,64 lần

(110,2%)

105.448

(27,56%)

71.437

(99%)

56.260

(3,6%)

293.5

(27,4%)

137 thẻ

(10,4%)

185 KH

1.870

1,10 lần

(81,1%)

103.892

(68%)

42.898

(112,5%)

45.000

(0,52%)

256

(18,27%)

130 thẻ

(24,7%)

122 KH

2.568

1,09 lần

(94,4%)

81.103

(47,66%)

66.894

(93,75%)

75.200

(0,57%)

706

(17,33%)

240 thẻ

(16,3%)

128 KH

2.326

1,06 lần

(73,7%)

55.838

(74,3%)

34.057

(100,3%)

34.057

(0,94%)

1.717

(32%)

254 thẻ

(17,1%)

147 KH

3.269

1,49 lần

(50,76%)

97.261

(85,14%)

79.044

(85,14%)

37.066

(5,04%)

130

(33,87%)

432 thẻ

(19,6%)

219 KH

3.300

1,20 lần

(81%)

(71,86%)

(82,37%)

(0,35%)

((57,6%)

(29,2%)

288.013

Số 7

Số 8

84.812

131.818

3.412

5.110

(106,7%)

115.030

(67,85%)

68.962

(108%)

43.715

(2,69%)

(95,86%)

(76,6%)

(87,43%)

235 thẻ

139 KH

(31,33%)

1,20 lần

3.916

1,10 lần

(18,5%)

Qua hoạt động kinh doanh của NHNo&PTNT Bắc Hà Nội và kết quả các

Phòng Giao dịch trực thuộc có thể đưa ra nhận xét như sau: Mặc dù vẫn còn một

số hạn chế cần phải khắc phục nhưng có thể khẳng định năm 2010 tiếp tục là một

năm thành công của NHNo&PTNT Bắc Hà Nội. Kết quả năm 2010 sẽ tạo ra tiền

đề và tăng cường them nguồn lực để Chi nhánh thực hiện tốt mục tiêu kinh doanh

trong năm 2011 và các năm tiếp theo

2.6. Kết quả kinh doanh

Bảng 2.7: Kết quả kinh doanh tại NHNo&PTNT Bắc Hà Nội

(đơn vị: tỷ đồng)

Năm

Năm 2008

Năm 2009

Năm 2010

Số tiền

Số tiền

+/- (%) so

2008

Số tiền

+/- (%) so

2009

Tổng thu nhập

412,3

442,6

7,35

528,89

19,5

Tổng chi phí

332,6

346,9

4,3

379,73

9,46

Chỉ tiêu

95,7

20,07

149,16

LN trước thuế

79,7

55,86

(Nguồn: Báo cáo kết quả hoạt động của NHNo&PTNT Bắc Hà Nội 2008-2010)

Qua kết quả hoạt động kinh doanh của NHNo&PTNT Bắc Hà Nội giai

đoạn 2008-2010, có thể thấy rằng giai đoạn qua ngân hàng phải đối diện với rất

nhiều khó khăn, biến động của nền kinh tế. Đặc biệt năm 2010 là một năm giá

vàng, tỷ giá ngoại tệ, lãi suất liên tục có những thay đổi khó lường, vốn tín dụng

trên thị trường cũng tăng cao do việc nới lỏng chính sách tiền tệ và áp dụng cơ chế

hỗ trợ lãi suất.

Tuy vậy, với sự chỉ đạo của Ban giám đốc và sự quyết tâm của các cán bộ

nhân viên, NHNo&PTNT Bắc Hà Nội đã nhanh chóng đưa ra các giải pháp. Từ

đó để phù hợp với diễn biến thị trường, đưa hoạt động kinh doanh của ngân hàng

đi vào ổn định và từng bước phát triển vững chắc. Lợi nhuận năm 2009 đạt 95,7 tỷ

đồng tăng 20,07% so với năm 2008, lợi nhuận năm 2010 đạt 149,16 tỷ đồng tăng

55,86% so với năm 2009.

Có thể thấy rằng lợi nhuận của NHNo&PTNT Bắc Hà Nội trong những

năm gần đây đang tăng rất nhanh. Điều đó khẳng định ngân hàng đang hoạt động

rất hiệu quả, các cán bộ nhân viên cũng như Ban Giám đốc luôn nỗ lực không

ngừng nhằm đem về lợi ích cao nhất cho ngân hàng.

Kết luận

Qua q trình nghiên cứu và học tập tại NHNo&PTNT Bắc Hà Nội em

thấy rằng vẫn còn tồn tại một số điểm chưa thật sự hợp lý, hiệu quả. Theo em

NHNo&PTNT Việt Nam nên nghiên cứu kĩ hơn khi thực hiện giao chỉ tiêu kế

hoạch kinh doanh cho các phòng ban, đồng thời cần xem xét khả năng thực hiện

và kế hoạch tự xây dựng của các phịng ban. Bên cạnh đó nên tổ chức các lớp đào

tạo tập huấn cho các cán bộ chủ chốt về kiến thức quản trị, điều hành và cán bộ tác

nghiệp về kiến thức chuyên sâu. Thực hiện cơ chế ưu tiên, ưu đãi trong đào tạo đối

với những cán bộ làm việc có năng suất, chất lượng và hiệu quả cao trong kinh

doanh.

Kết thúc khóa thực tập, dựa trên nền tảng là kiến thức thực tế tại Phịng Tín

dụng NHNo&PTNT Bắc Hà Nội, em đã quyết định chọn đề tài.

“Nâng cao hiệu quả hoạt động tín dụng tại NHNo&PTNT Bắc Hà Nội”.

Do thời gian thực tập tại Ngân hàng tương đối ngắn nên em chưa thể có cái

nhìn sâu về Ngân hàng. Bài viết chắc chắn sẽ cịn nhiều sai sót, em mong nhận

được những góp ý của giảng viên hướng dẫn trực tiếp TS. Lê Thanh Tâm cũng

như các anh chị làm việc tại NHNo&PTNT chi nhánh Bắc Hà Nội.

Em xin chân thành được cám ơn.