Chuyên đề tốt nghiệp: Hoàn thiện kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Sản xuất và Xây dựng Quốc Hưng

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (337.77 KB, 60 trang )

Chuyên đề tốt nghiệp Khoa kế toán

MỤC LỤC

DANH MỤC CÁC KÝ HIỆU VIẾT TẮT

DANH MỤC SƠ ĐỒ, BẢNG BIỂU

Trần Thị Minh Kế Toán 1 – Khóa 10

Chuyên đề tốt nghiệp Khoa kế toán

DANH MỤC CÁC KÝ HIỆU VIẾT TẮT

Ký hiệu viết tắt Chữ viết đầy đủ

TNHH Trách nhiệm hữu hạn

BHXH, Bảo hiểm xã hội

BHYT Bảo hiểm y tế

KPCĐ Kinh phí công đoàn

BHTN Bảo hiểm thất nghiệp

PNK Phiếu nhập kho

PXK Phiếu xuất kho

TSCĐ Tài sản cố định

GTGT Giá trị gia tăng

CPSX Chi phí sản xuất

CPNVLTT Chi phí nguyên vật liệu trực tiếp

CPNCTT Chi phí nhân công trực tiếp

CPSXC Chi phí sản xuất chung.

TK Tài khoản

PX Phân xưởng

Trần Thị Minh Kế Toán 1 – Khóa 10

Chuyên đề tốt nghiệp Khoa kế toán

DANH MỤC SƠ ĐỒ, BẢNG BIỂU

Sơ đồ 1.1. Sơ đồ quy trình sản xuất sản phẩm Error: Reference source

not found

Trần Thị Minh Kế Toán 1 – Khóa 10

Chuyên đề tốt nghiệp Khoa kế toán

LỜI MỞ ĐẦU

Trong nền kinh tế thị trường, các doanh nghiệp muốn tồn tại và phát

triển thì các nhà quản trị cần phải quan tâm đến việc hoạch định và kiểm soát

chi phí vì chi phí có ảnh hưởng trực tiếp đến kết quả kinh doanh của doanh

nghiệp. Kế toán chi phí - một bộ phận của hệ thống kế toán doanh nghiệp -

đóng vai trò quan trọng trong việc cung cấp thông tin về chi phí, giúp cho nhà

quản trị hoạch định, kiểm soát chi phí, ra quyết định trong kinh doanh và phục

vụ cho việc lập báo cáo tài chính doanh nghiệp. Vì thế kế toán chi phí sản

xuất và tính giá thành sản phẩm là một bộ phận không thể thiếu của mỗi

doanh nghiệp.

Giá thành sản phẩm là chỉ tiêu kinh tế có ý nghĩa rất quan trọng trong

quản lý hiệu quả và chất lượng sản xuất kinh doanh. Có thể nói rằng giá thành

sản phẩm là tấm gương phản chiếu toàn bộ các biện pháp kinh tế, tổ chức

quản lý và kỹ thuật của doanh nghiệp đã và đang thực hiện trong quá trình sản

xuất kinh doanh.

Hạch toán giá thành liên quan đến hầu hết các yếu tố đầu vào và đầu ra

trong quá trình sản xuất kinh doanh. Do đó, việc hạch toán giá thành đòi hỏi

phải chính xác, kịp thờì, phù hợp với đặc điểm hình thành và phát sinh chi phí

ở doanh nghiệp.

Với nhận thức về tầm quan trọng và sự cần thiết của việc hạch toán chi

phí sản xuất và tính giá thành sản phẩm trong doanh nghiệp như vậy, nên

trong thời gian thực tập tại Công ty TNHH Sản xuất và Xây dựng Quốc

Hưng, em đã tập trung tìm hiểu về công tác hạch toán chi phí sản xuất và tính

giá thành sản phẩm và lựa chọn đề tài “Hoàn thiện kế toán chi phí sản xuất

và tính giá thành sản phẩm tại Công ty TNHH Sản xuất và Xây dựng Quốc

Hưng” để làm chuyên đề tốt nghiệp.

Trần Thị Minh Kế Toán 1 – Khóa 10

1

Chuyên đề tốt nghiệp Khoa kế toán

Chuyên đề được trình bày dựa vào chế độ kế toán hiện hành và sự tìm

hiểu thực tế tại công ty, từ đó so sánh đối chiếu để phát hiện ra những điểm

khác biệt, đánh giá ưu điểm, hạn chế đồng thời đưa ra các ý kiến đề xuất

nhằm hoàn thiện công tác hạch toán chi phí sản xuất và tính giá thành sản

phẩm tại công ty.

Trong chuyên đề thực tập chuyên ngành này ngoài phần mở đầu và kết

luận nội dung gồm 3 chương chính:

Chương 1: Đặc điểm sản phẩm, tổ chức sản xuất và quản lý chi phí

tại Công ty TNHH Sản xuất và Xây dựng Quốc Hưng.

Chương 2: Thực trạng kế toán chi phí sản xuất và tính giá thành sản

phẩm tại Công ty TNHH Sản xuất và Xây dựng Quốc Hưng.

Chương 3: Hoàn thiện kế toán chi phí sản xuất và tính giá thành sản

phẩm tại Công ty TNHH Sản xuất và Xây dựng Quốc Hưng.

Nhân dịp này, Em xin chân thành cảm ơn sự giúp đỡ nhiệt tình của cô

giáo GS.TS Đặng Thị Loan - Trường Đại học Kinh tế Quốc Dân - người trực

tiếp hướng dẫn em viết chuyên đề thực tập và Ban giám đốc, Phòng Kế toán

Công ty TNHH Sản xuất và Xây dựng Quốc Hưng đã hướng dẫn em trong

quá trình thực tập.

Trần Thị Minh Kế Toán 1 – Khóa 10

2

Chuyên đề tốt nghiệp Khoa kế toán

CHƯƠNG I

ĐẶC ĐIỂM SẢN PHẨM, TỔ CHỨC SẢN XUẤT

VÀ QUẢN LÝ CHI PHÍ TẠI CÔNG TY TNHH SẢN XUẤT

VÀ XÂY DỰNG QUỐC HƯNG

1.1- Đặc điểm sản phẩm

Cùng với xu thế phát triển chung của đất nước, Công ty TNHH Sản xuất và

Xây dựng Quốc Hưng từ khi thành lập đã trải qua 6 năm trưởng thành và phát

triển, từng bước vươn lên trong lĩnh vực xây dựng - công nghiệp cơ khí của Việt

Nam. Công ty chuyên sản xuất các sản phẩm sắt, thép có chất lượng.

Hiện nay, Công ty đang sản xuất và kinh doanh những mặt hàng chủ

yếu sau:

Bảng 1.1. Danh mục sản phẩm

STT Ký hiệu mã hàng Số mã hàng Tên sản phẩm Đơn vị tính

1 KT421 001 Đinh 2.5mmx300 Tấn

2 KT421 002 Đinh 3.2mmx350 Tấn

3 KT421 003 Đinh 4.0mmx400 Tấn

4 KT421 004 Đinh 4.2mmx450 Tấn

5 KT421 005 Đinh 4.5mmx500 Tấn

6 KT6013 0011 Ốc 3.2mmx350 Tấn

7 KT6013 0012 Ốc 4.0mmx400 Tấn

8 KT6013 0013 Ốc 4.2mmx450 Tấn

9 KT6013 0014 Ốc 4.5mmx500 Tấn

10 GL-26 00111 Vít 4.5mmx450 Tấn

11 GL-26 00112 Vít 3.2mmx350 Tấn

12 GL-26 00113 Vít 2.5mmx300 Tấn

13 GL-26 00114 Vít 4.0mmx400 Tấn

Sản phẩm của Công ty chủ yếu được tiêu thụ trong nước. Nhờ sự thông

minh, sáng tạo, nhạy bén, cách sắp xếp, tổ chức của Ban lãnh đạo cùng với sự

phối hợp chặt chẽ, đoàn kết của toàn bộ cán bộ công nhân viên trong Công ty

Trần Thị Minh Kế Toán 1 – Khóa 10

3

Chuyên đề tốt nghiệp Khoa kế toán

mà tại trụ sở chính, các cửa hàng trên toàn quốc luôn luôn chiếm lĩnh thị

trường với giá thành phù hợp, sản phẩm chất lượng cao, tạo niềm tin đối với

người tiêu dùng.

Là một đơn vị chuyên sản xuất các loại đinh, ốc, vít là chủ yếu, đối

tượng hạch toán chi phí sản xuất là từng phân xưởng, từng bộ phận, với lại

chu kỳ sản xuất thường là ngắn ngày, do đó kế toán không quan tâm đến giá

trị sản phẩm dở dang trên dây truyền sản xuất mà chỉ quan tâm đến phiếu

nhập kho thành phẩm.

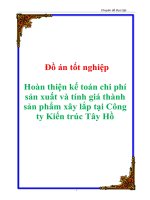

1.2- Đặc điểm tổ chức sản xuất sản phẩm

Máy móc thiết bị mà công ty đã và đang sử dụng chủ yếu là dây

chuyền, máy xay, nghiền, pha trộn và một số máy móc khác. Xuất phát từ đặc

điểm tổ chức của Công ty, các tổ đội trong phân xưởng sản xuất có liên hệ

mật thiết với nhau cũng như tất cả có chung một mối quan hệ mật thiết với

các phòng ban nhằm mục đích là làm thế nào để sản xuất ra sản phẩm một

cách liên hoàn, ràng buộc, mắt xích đan xen với nhau, tránh tình trạng làm

gián đoạn quy trình sản xuất, các tổ sản xuất tuy được tổ chức độc lập nhưng

không thể tách rời hoàn toàn, được thể hiện qua sơ đồ sau:

Quy trình sản xuất sản phẩm:

Sơ đồ 1.1. Sơ đồ quy trình sản xuất sản phẩm

Trần Thị Minh Kế Toán 1 – Khóa 10

4

Lõi sắt

Máy kéo Máy thu dây Máy cắt

Máy nạp

Sản phẩm

(đinh, ốc,

vít)

Bột theo tỷ lệ

Máy trộn Thùng

Máy nhồi

Lò sấy

Đống hộp nhỏMáy màng coHộp to

Máy tách lõi và sản

phẩm lỗi

LõiMáy nạp

Bột cho vào tái sử dụng

Chuyên đề tốt nghiệp Khoa kế toán

Qua các khâu nhà máy chia ra các tổ để quản lý:

- Tổ kéo cắt

- Tổ trộn bột

- Tổ đóng gói

- Tổ cơ điện

- Các kho của nhà máy bao gồm: kho nguyên vật liệu, kho thành phẩm,

kho bột, kho bao bì.

1.3- Quản lý sản xuất của Công ty TNHH Sản xuất và Xây dựng

Quốc Hưng

Để thuận tiện cho việc quản lý và thực hiện kế toán chi phí sản xuất và

tinh giá thành sản phẩm, Công ty đã phân công nhiêm vụ cho từng bộ phận cụ

thể như sau:

- Phó Giám đốc kỹ thuật: Là người chịu trách nhiệm về toàn bộ công

việc thực hiện kế hoạch sản xuất, tổ chức và cân đối dây chuyền sản xuất,

hoàn thiện và đổi mới công nghệ đến khâu thành phẩm.

- Phòng Kế hoạch: Chịu trách nhiệm xây dựng kế hoạch sản xuất sản

phẩm. Sau đó chuyển cho phó Giám đốc kinh doanh ký duyệt.

- Phòng Vật tư: Đảm bảo cung cấp kịp thời vật tư nguyên liệu cho quá

Trần Thị Minh Kế Toán 1 – Khóa 10

5

Chuyên đề tốt nghiệp Khoa kế toán

trình sản xuất diễn ra một cách lên tục không bị gián đoạn đảm bảo đúng tiến

độ sản xuất.

- Phòng Kế toán: Có nhiệm vụ xác định định mức chi phí, cung cấp đầy

đủ thông tin về chi phí sản xuất sản phẩm. Theo dõi và tập hợp số liệu về kết

quả sản xuất, phân tích kết quả sản xuất theo từng thời kỳ tài chính.

- Phòng KCS: Là bộ phận có nhiệm vụ kiểm tra chất lượng sản phẩm tại

tất cả các công đoạn sản xuất.

- Phòng Bán hàng: Là bộ phận giúp Ban Giám đốc lập kế hoạch tiêu thụ

sản phẩm.

Trần Thị Minh Kế Toán 1 – Khóa 10

6

Chuyên đề tốt nghiệp Khoa kế toán

CHƯƠNG 2

THỰC TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT

VÀ TÍNH GIÁ THÀNH SẢN PHẨM TẠI CÔNG TY

TNHH SẢN XUẤT VÀ XÂY DỰNG QUỐC HƯNG

2.1- Kế toán chi phí sản xuất tại Công ty TNHH Sản xuất và Xây

dựng Quốc Hưng

2.1.1- Kế toán chi phí nguyên vật liệu trực tiếp

2.1.1.1- Nội dung

Để sản xuất ra các sản phẩm đinh, ốc, vít thì Công ty sử dụng các

nguyên vật liệu sau:

- Nguyên vật liệu chính: Lõi sắt (Có thể là được mua trong nước hoặc

nhập khẩu từ Trung Quốc. Nhưng chủ yếu là mua trong nước.)

- Nguyên vật liệu phụ: Bột the, bột sét, bột mica, bột vôi, inminit, bột

trường thạch, bột mica kali, bột khô, rutin…

- Nhiên liệu: Dầu FO.

- Động lực: Điện, khí nén, ga, nước công nghiệp, oxy.

- Phụ tùng thay thế: Thiết bị cơ ru lô, vòng bi cán thô, vòng bi cán tinh,

trục cán, bánh cán…

Giá xuất kho từng loại nguyên vật liệu này được thực hiện theo phương

pháp bình quân cả kỳ dự trữ.

2.1.1.2- Tài khoản sử dụng và phương pháp hạch toán:

* Tài khoản sử dụng:

Để hạch toán CPNVLTT, kế toán sử dụng TK 621 – Chi phí nguyên vật liệu

trực tiếp. Tài khoản 621 dùng để theo dõi các loại vật tư tham gia trực tiếp

vào quá trình sản xuất sản phẩm. Những loại vật tư này sẽ được phân bổ vào

Trần Thị Minh Kế Toán 1 – Khóa 10

7

Chuyên đề tốt nghiệp Khoa kế toán

sản phẩm theo tiêu thức thích hợp. Để theo dõi tình hình nhập xuất kho

nguyên vật liệu kế toán sử dụng TK 152 – Nguyên vật liệu.

- Tài khoản 152 được mở chi tiết thành các tài khoản cấp II như sau:

+ TK 1521: Nguyên vật liệu chính

+ TK 1522: Nguyên vật liệu phụ

+ TK 1523: Nhiên liệu

+ TK 1524: Phụ tùng thay thế

+ TK 1525: Thiết bị xây dựng cơ bản

+ TK 1526: Phế liệu thu hồi

Kế toán sử dụng TK 142, 242 – Chí phí trả trước ngắn hạn, dài hạn để

theo dõi loại vật tư xuất lắp ráp phục vụ sản xuất bao gồm: Trục kéo gang cầu

kéo thô, trục thu dây cabib volfram, vòng bi cắt thô, vòng bi nạp máy kéo…

Đây là những vật liệu có thể theo dõi trực tiếp cho sản xuất từng loại sản

phẩm dựa vào định mức tiêu hao do phòng kĩ thuật tính toán. Kế toán căn cứ

vào định mức tiêu hao này để nhập dữ liệu vào máy tính.

2.1.1.3- Quy trình ghi sổ kế toán chi tiết tại Công ty TNHH Sản xuất và

Xây dựng Quốc Hưng:

* Chứng từ sử dụng:

- PNK,PXK

- PXK vận chuyển nội bộ

- Phiếu báo vật tư còn lại cuối kỳ

- Biên bản kiểm kê vật tư, sản phẩm, hàng hoá

- Thẻ kho

- Hoá đơn bán hàng thông thường, Hoá đơn GTGT…

* Luân chuyển chứng từ:

Việc xuất vật tư theo dõi và quản lý chặt chẽ, căn cứ vào kế hoạch sản

xuất và nhiệm vụ sản xuất của Công ty.

Trần Thị Minh Kế Toán 1 – Khóa 10

8

Chuyên đề tốt nghiệp Khoa kế toán

Bộ phận nào cần sử dụng vật tư thì viết vào sổ đăng ký xuất vật tư của

bộ phận đó, nếu được sự đồng ý của lãnh đạo phòng vật tư nguyên liệu thì

làm thủ tục xuất kho. Phòng vật tư nguyên liệu viết phiếu xuất kho, thủ kho

có trách nhiệm ghi lượng thực xuất trên phiếu xuất kho, sau đó thủ kho ghi

thẻ kho và chuyển chứng từ cho kế toán. Kế toán căn cứ vào các chứng từ liên

quan nhập dữ liệu vào máy tính.

- Phiếu xuất kho được lập thành 3 liên:

+ Liên 1: Lưu tại nơi lập phiếu.

+ Liên 2: Lưu tại phòng kế toán.

+ Liên 3: Lưu tại phân xưởng (Người lĩnh vật tư giữ).

- Nguyên vật liệu chính để sản xuất các loại đinh, ốc, vít là lõi sắt,

chúng được xuất trực tiếp cho từng loại sản phẩm mà không cần phân bổ.

Ví dụ: Trong tháng 7 năm 2011, để sản xuất ra 5.974,475 tấn đinh

4.0mmx400, Công ty đã tiến hành xuất kho lõi sắt theo 2 đợt, đợt 1 vào ngày

09/7/2011 theo phiếu xuất kho số 005/P, đợt 2 ngày 28/7/2011 theo phiếu

xuất kho số 008/P.

Trần Thị Minh Kế Toán 1 – Khóa 10

9

Chuyên đề tốt nghiệp Khoa kế toán

Biểu 2.1. Phiếu xuất kho

CÔNG TY TNHH SX &XD QUỐC HƯNG

Mẫu số: 02 – VT

Ban hành theo QĐ số: 15/2006/QĐ - BTC

PHIẾU XUẤT KHO

Ngày 28 tháng 7 năm 2011

Số: 008/P

Nợ TK 621: 48.804.515.613

Có TK 1521: 48.804.515.613

Họ tên người nhận hàng: Nguyễn Quốc Hùng

Địa chỉ: Tổ kéo cắt

Lý do xuất kho: Phục vụ kéo sản phẩm đinh 4.0mmx400 đợt 2 tháng 7/2011

Xuất tại kho: Kho thép

TT

Tên nhãn hiệu, quy

cách phẩm chất vật

tư

ĐVT

Số lượng

Đơn giá

Thành tiền

(Đồng)

Yêu cầu Thực xuất

1

Lõi sắt nhập khẩu

5SP/PS 120x120x6m

tấn 5.307,893 5.307,893 9.194.706 48.804.515.613

2 Dầu FO lít 220 220 14.030 3.086.600

Tổng cộng

48.807.602.213

Người lập biểu

(Ký, họ tên)

Phòng VTNL

(Ký, họ tên)

Người nhận

(Ký, họ tên)

Thủ kho

(Ký, họ tên)

Phụ trách bộ phận

(Ký, họ tên)

Các nghiệp vụ kế toán CPNVLTT phát sinh được hạch toán như sau:

Căn cứ vào PXK số 008/P.

Nợ TK 621: 48.804.515.613

Có TK 1521: 48.804.515.613

Trần Thị Minh Kế Toán 1 – Khóa 10

10

Chuyên đề tốt nghiệp Khoa kế toán

- Nhiên liệu: Lượng dầu FO xuất trong tháng 7 để phục vụ sản xuất đinh được

tập hợp và phân bổ cho đinh 4.0mmx400 là: 2.986.024.089(đồng).Căn cứ vào

PXK số 008/P

Nợ TK 621: 3.086.600

Có TK 1523: 3.086.600

Từ PXK 008/P và các PXK khác kế toán lập Bảng kê xuất nguyên vật liệu.

Biểu 2.2. Bảng kê xuất nguyên liệu, công cụ

Công ty TNHH Sản xuất và Xây dựng Quốc Hưng

BẢNG KÊ XUẤT NGUYÊN LIỆU, CÔNG CỤ

Phân xưởng sản xuất đinh 4.0mmx400

Ngày 28 tháng 7 năm 2011

Chứng từ

Mã

số

Nội dung

TK

152.1

TK

152.2

TK

152.4

TK

153

Số Ngày

005 09/7 S01 Xuất lõi sắt 58.430.241.848

005 09/7 B01 Xuất bột kéo 562.320.455

006 15/7 H01 Xuất hộp 654.324

008 28/7 S01 Xuất lõi sắt 48.804.515.613

008 28/7 F01 xuấtdầu FO 3.086.600

Tổng 107.234.757.461 1.369.220.833 5.716.985.441 21.382.66

- Trong tháng 7 để sản xuất 28.897.026 tấn đinh các loại thì cần 6.150.490m

3

oxy. Trên thực tế, Công ty đã xuất 5.028.000m

3

oxy mà theo kế hoạch đặt ra

cần 8.680m

3

oxy để sản xuất được số đinh 4.0mmx400 đã đặt ra trong tháng 7

năm 2011. Do đó tiêu hao thực tế cho phép sản xuất đinh 4.0mmx400 là:

5.028.000

x 8.680 = 7.095,864 (m

3

)

6.150.490

Giá trị oxy phân bổ cho sản phẩm đinh 4.0mmx400 là:

7.095,864 x 277,485 = 1.968.996 (đồng)

Trần Thị Minh Kế Toán 1 – Khóa 10

11

Chuyên đề tốt nghiệp Khoa kế toán

Kế toán định khoản:

Nợ TK 621: 1.968.996

Có TK 1524: 1.968.996

Vậy trong tháng 7 năm 2011 kế toán tập hợp chi phí nguyên vật liệu

trực tiếp của sản phẩm đinh 4.0mmx400 từ bảng kê vật liệu để hạch toán.

- Nguyên vật liệu chính: 107.234.757.461 (đồng)

- Nguyên vật liệu phụ: 1.369.220.833 (đồng)

- Nhiên liệu: 5.716.985.441 (đồng)

Tổng cộng: 114.320.963.735 (đồng)

Trong tháng 7 giảm trừ các khoản phế liệu thu hồi: Là khoản giảm trừ

vào khoản mục chi phí nguyên vật liệu trực tiếp trong giá thành. Kế toán cũng

tiến hành tập hợp chung sau đó phân bổ vào giá thành từng loại sản phẩm

theo định mức giống như vật liệu phụ. Tuy nhiên trong tháng 7 Công ty

không có phế liệu thu hồi.

Vậy chi phí nguyên vật liệu tính vào giá thành sản phẩm đinh

4.0mmx400 là: 114.320.963.735

Kế toán tiền hành định khoản:

Nợ TK 1541: 114.320.963.735

Có TK 621: 114.320.963.735

* Quy trình ghi sổ chi tiết:

Kế toán căn cứ vào các chứng từ gốc liên quan ghi sổ chi tiết TK 621.

Sau đó ghi sổ Tổng hợp chi tiết TK 621. Số liệu trên sổ Tổng hợp chi tiết

được dùng làm căn cứ để ghi vào Thẻ tính giá thành sản phẩm.

Biểu 2.3. Sổ chi tiết TK 621

Trần Thị Minh Kế Toán 1 – Khóa 10

12

Chuyên đề tốt nghiệp Khoa kế toán

CÔNG TY TNHH SẢN XUẤT VÀ XÂY DỰNG QUỐC HƯNG

SỔ CHI TIẾT TÀI KHOẢN

(bảng trích)

Từ ngày 01/7/2011 đến ngày 31/7/2011

Tên tài khoản: Chi phí NVL trực tiếp

Số hiệu TK: 621 ĐVT: Đồng

Chứng từ

Diễn giải

TK

đối

ứng

Số phát sinh

NT SH Nợ Có

09/7 005/P

- Xuất lõi sắt kéo sản phẩm

đinh 4.0mmx400

1521 58.430.241.848

…… ……

……

28/7 008/P

- Xuất lõi sắt kéo sản phẩm

đinh 4.0mmx400

1521 48.804.515.613

…… ……

………

28/7 008/P

- Xuất dầu FO phục vụ sản

xuất

1523 3.086.600

31/7 18

- Kết chuyển chi phí NVL trực

tiếp cho SP đinh 4.0mmx400

154 114.320.963.735

……… ………. ………

Cộng số phát sinh trong kỳ 552.201.996.522 552.201.996.522

Ngày 31 tháng 7 năm 2011

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Thủ trưởng đơn vị

(Ký, họ tên)

Trần Thị Minh Kế Toán 1 – Khóa 10

13

Chuyên đề tốt nghiệp Khoa kế toán

Biểu 2.4. Sổ Tổng hợp TK 621

CÔNG TY TNHH SẢN XUẤT VÀ XÂY DỰNG QUỐC HƯNG

SỔ TỔNG HỢP TÀI KHOẢN

(Bảng trích)

Từ ngày 01/7/2011 đến ngày 31/7/2011

Tên TK: 621 – Chi phí nguyên vật liệu trực tiếp

ĐVT: Đồng

TK đối

ứng

Tên tài khoản

Số phát sinh

Nợ Có

1521 Nguyên vật liệu chính 534.336.333.520

1522 Vật liệu phụ 916.829.604

1523 Nhiên liệu 16.948.833.398

1541 Chi phí sản xuất chính dở dang 552.201.996.522

Cộng phát sinh trong kỳ 552.201.996.522 552.201.996.522

Số dư cuối kỳ

Ngày 31 tháng 7 năm 2011

Người lập biểu

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

2.1.1.4- Quy trình ghi sổ tổng hợp

Hàng ngày, sau khi ghi số liệu vào thẻ kho thì thủ kho chuyển phiếu xuất

kho nguyên, nhiên liệu và các chứng từ khác có liên quan cho phòng kế toán.

Kế toán sẽ kiểm tra chi tiết các chứng từ xem đã đầy đủ thông tin, chữ ký, dấu

của các đối tượng có liên quan rồi căn cứ vào các chứng từ đó ghi số liệu vào

các sổ Nhật ký chung, Sổ Cái TK 621. Người được phân công ghi sổ này là

kế toán chi tiết, người kiểm soát là kế toán tổng hợp.

Biểu 2.5. Sổ Nhật ký chung

Trần Thị Minh Kế Toán 1 – Khóa 10

14

Chuyên đề tốt nghiệp Khoa kế toán

CÔNG TY TNHH SẢN XUẤT VÀ XÂY DỰNG QUỐC HƯNG

SỔ NHẬT KÝ CHUNG

(bảng trích dẫn)

Từ ngày 01/7/2011 đến ngày 31/7/2011

ĐVT: Đồng

Chứng từ

Diễn giải

TK đối

ứng

Số phát sinh

NT SH Nợ Có

09/7 005/P

- Xuất lõi sắt kéo SPđinh

4.0mmx400

621 58.430.241.848

1521 58.430.241.848

………. ………

28/7 008/P

- Xuất lõi sắt kéo SP đinh

4.0mmx400

621 48.804.515.613

1521 48.804.515.613

……… ……….

28/7 008/P

- Xuất dầu FO phục vụ sản

xuất

621 3.086.600

1523 3.086.600

31/7 18

- Kết chuyển chi phí NVL trực

tiếp cho SP đinh 4.0mmx400

154 114.320.963.735

621 114.320.963.735

Tổng cộng 3.797.669.235.478

3.797.669.235.47

8

Ngày 31 tháng 7năm 2011

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Thủ trưởng đơn vị

(Ký, họ tên)

Căn cứ vào số liệu trên sổ Nhật ký chung hàng ngày kế toán dùng để

ghi vào sổ cái TK 621 theo mẫu sau:

Biểu 2.6. Sổ Cái TK 621

Trần Thị Minh Kế Toán 1 – Khóa 10

15

Chuyên đề tốt nghiệp Khoa kế toán

CÔNG TY TNHH SẢN XUẤT VÀ XÂY DỰNG QUỐC HƯNG

SỔ CÁI TÀI KHOẢN

(bảng trích)

Từ ngày 01/7/2011 đến ngày 31/7/2011

Tên tài khoản: Chi phí NVL trực tiếp

Số hiệu TK: 621

ĐVT: Đồng

Chứng từ

Diễn giải

TK

đối ứng

Số phát sinh

NT SH Nợ Có

09/7 005/P - Xuất lõi sắt kéo sản phẩm đinh

4.0mmx400

1521

58.430.241.848

………

………

………

28/7 008/P

- Xuất lõi sắt kéo sản phẩm đinh

4.0mmx400

1521 48.804.515.613

28/7 008/P - Xuất dầu FO phục vụ sản xuất 1523 3.086.600

…… ……

……

31/7 18

- Kết chuyển chi phí NVL trực

tiếp cho SP đinh 4.0mmx400

154 114.320.963.735

……. ……. ……

Cộng số phát sinh trong kỳ 552.201.996.522 552.201.996.522

Ngày 31 tháng7 năm 2011

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Thủ trưởng đơn vị

(Ký, họ tên)

2.1.2 - Kế toán chi phí nhân công trực tiếp

2.1.2.1 - Nội dung

Đối tượng hạch toán nhân công trực tiếp: CPNCTT tại Công ty TNHH

Sản xuất và Xây dựng Quốc Hưng là những khoản tiền phải trả, phải thanh

toán cho công nhân trực tiếp sản xuất sản phẩm và trực tiếp thực hiện những

lao vụ bao gồm: tiền lương chính, tiền lương phụ, các khoản phụ cấp có tính

Trần Thị Minh Kế Toán 1 – Khóa 10

16

Chuyên đề tốt nghiệp Khoa kế toán

chất lương và các khoản trích theo lương (BHYT, BHXH, BHTN, KPCĐ).

Nguồn hình thành tiền lương của Công ty: Quỹ lương của Công ty được

hình thành từ 2 nguồn:

+ Quỹ lương sản phẩm: Đây là nguồn lương chủ yếu của Công ty, căn

cú vào số lượng sản phẩm hoàn thành trong tháng và đơn giá từng sản phẩm

đã được Công ty giao, Công ty xác định quỹ lương của Công ty theo công

thức sau:

Quỹ lương sản phẩm = Tổng sản phẩm i x Đơn giá tiền lương sản phẩm i.

+ Kế hoạch sửa chữa lớn do công ty tự làm và được dùng để trả lương

cho công nhân trực tiếp tham gia vào hoạt động này.

Công ty TNHH Sản xuất và Xây dựng Quốc Hưng áp dụng hình thức trả

lương theo sản phẩm cho cả cán bộ quản lý và công nhân sản xuất.

Hàng tháng căn cứ vào khối lượng sản phẩm hoàn thành đã được Hội đồng

nghiệm thu, đánh giá và công nhận, căn cứ vào đơn giá sản phẩm do Công ty

quy định, kế toán tiền hành tính tổng quỹ lương sản phẩm theo công thức:

Tổng quỹ lương theo SP = Tổng số lượng SP SX trong kỳ x Đơn giá SP

Từ tổng quỹ lương sản phẩm, sau khi trích lập các quỹ lương theo

phương án (22%) và tính lương cho lãnh đạo (Giám đốc, Phó giám đốc), theo

tỷ lệ sẽ chia trực tiếp cho bộ phận thực hiện, kế toán căn cứ vào các bảng

chấm công của các tổ sản xuất, đồng thời căn cứ vào hệ số phức tạp và hệ số

ABC bình bầu trong phân xưởng để tính lương cho công nhân sản xuất theo

công thức sau:

Tiền lương SP của một công nhân = Ngày công x H

C

CN

x H

PT

x H

ABC

Trong đó: H

C

CN

: Hệ số chung của công nhân sản xuất

H

PT

: Hệ số phức tạp do công ty quy định

H

ABC

: Hệ số ABC do bình bầu trong phân xưởng

- Từ tổng quỹ lương sản phẩm kế toán trích vào chi phí theo tỷ lệ như sau:

+ Chi công nhân trực tiếp 60%

Trần Thị Minh Kế Toán 1 – Khóa 10

17

Chuyên đề tốt nghiệp Khoa kế toán

+ Chi phí quản lý doanh nghiệp 10%

+ Chi phí sản xuất chung 30%

- Các khoản trích theo lương:

Các khoản BHXH, BHYT, KPCĐ, BHTN tại Công ty được tính theo

chế độ hiện hành. Theo đó tổng số trích BHXH, BHYT, KPCĐ, BHTN là:

30.5% trong đó 22% tính vào chi phí sản xuất, 8,5% là do người lao động

đóng góp.

Các khoản trích theo lương của Công ty được tính như sau:

+ KPCĐ = Lương thực tế x 2%

Trong đó: 1,5% phải nộp cho công đoàn cấp trên.

0,5% để chi hoạt động tại Công ty.

+ BHXH = Lương cơ bản x 22%

Trong đó: 16% tính vào chi phí.

6% trừ vào thu nhập của người lao động

+ BHTN = Lương cơ bản x 2%

Trong đó: 1% tính vào chi phí.

1% trừ vào thu nhập của người lao động.

+ BHYT = Lương cơ bản x 4,5%

Trong đó: 3,5% tính vào chi phí.

1% trừ vào thu nhập của người lao động.

2.1.2.2- Tài khoản sử dụng và phương pháp hạch toán:

- Để tập hợp CPNCTT, kế toán sử dụng TK 622 – Chi phí nhân công

trực tiếp. Chi phí nhân công trực tiếp này sẽ được tập hợp chung toàn phân

xưởng, sau đó được phân bổ cho từng sản phẩm để xác định giá thành.

- Để hạch toán tiền lương và các khoản trích theo lương, kế toán sử

dụng TK 334 và TK 338, chi tiết cho từng đối tượng.

Trần Thị Minh Kế Toán 1 – Khóa 10

18

Chuyên đề tốt nghiệp Khoa kế toán

+ TK 334 - Tiền lương tính vào giá thành:

TK 33411: Tiền lương công ty

TK 33412: Tiền lương quỹ khen thưởng

TK 33413: Tiền lương quỹ dự phòng

TK 33414: Tiền lương quỹ đời sống

TK 33415: Tiền lương quỹ phân phối lễ tết.

+ TK 3342: Tiền ăn ca

+ TK 3343: Tiền tiết kiệm vật tư (C2)

+ TK 3344: Tiền lương, tiền thưởng chi hộ công ty

+ TK 3348: Phải trả người lao động khác

+ TK 33821: KPCĐ phải nộp cấp trên

+ TK 33822: KPCĐ được chi

+ TK 33831: BHXH tính vào giá thành

+ TK 33832: BHXH trừ vào người lao động

+ TK 33841: BHYT tính vào giá thành

+ TK 33842: BHYT trừ vào người lao động

+ TK 33891: BHTN tính vào giá thành

+ TK 33892: BHTN trừ vào người lao động.

* Phương pháp hạch toán CPNCTT tại Công ty TNHH Sản xuất và Xây

dựng Quốc Hưng:

Cụ thể trong tháng 7 năm 2011, Công ty đã tiến hành tập hợp chi phí

nhân công trực tiếp và trích lập các khoản BHYT, BHXH, BHTN, KPCĐ cho

các sản phẩm đinh theo quy định sau:

Nợ TK 622: 1.576.648.710

Có TK 334: 1.292.335.009

Có TK 338: 284.313.701

Trần Thị Minh Kế Toán 1 – Khóa 10

19

Chuyên đề tốt nghiệp Khoa kế toán

Cuối tháng kế toán tiến hành kết chuyển chi phí nhân công trực tiếp

sang chi phí sản xuất kinh doanh dở dang để tính giá thành sản phẩm.

Nợ TK 154: 1.576.648.710

Có TK 622: 1.576.648.710

Trong tháng 7 năm 2011 Công ty đã sản xuất được 28.897,026 tấn sản

phẩm các loại. Tổng CPNCTT kế toán tập hợp được là: 1.576.648.710 (đồng).

Ta tiến hành phân bổ cho sản phẩm đinh 4.0mmx400 như sau:

Gọi H là hệ số phân bổ:

H =

1.576.648.710

= 2,166(đồng)

727.834.054

Vậy chi phí nhân công trực tiếp của sản phẩm đinh 4.0mmx400 là:

2,166 x 137.251.614 = 297.286.996 (đồng)

Kế toán định khoản như sau:

Nợ TK 154: 297.286.996

Có TK 622: 297.286.996

2.1.2.3- Quy trình ghi sổ kế toán chi tiết

- Chứng từ kế toán sử dụng

Một số chứng từ sử dụng tại Công ty:

Vậy để phân bổ chi phí nhân công trực tiếp cho sản phẩm đinh 4.0mmx400,

kế toán dựa vào bảng tổng hợp chi phí nhân công trực tiếp theo kế hoạch.

Căn cứ vào sổ chi lương thực tế tong kỳ kế toán lập bảng phân bổ tiền lương

và bảo hiểm xã hội.

Trần Thị Minh Kế Toán 1 – Khóa 10

20

Chuyên đề tốt nghiệp Khoa kế toán

Biểu 2.7. Bảng tổng hợp chi phí nhân công trực tiếp theo kế hoạch

CÔNG TY TNHH SẢN XUẤT VÀ XÂY DỰNG QUỐC HƯNG

BẢNG TỔNG HỢP CHI PHÍ NHÂN CÔNG TRỰC TIẾP THEO KẾ HOẠCH

Tháng 7 năm 2011

STT Tên sản phẩm

Ký hiệu

mã hàng

Số mã

hàng

ĐVT

Sản lượng sản

xuất

Chi phí NCTT

Tổng chi phí chung kế

hoạch

1 Đinh 2.5mmx300 KT421 001 Tấn 5.231,604 29.627 154.996.732

2 Đinh 3.2mmx350 KT421 002 Tấn 3.409,158 29.627 101.003.124

3 Đinh 4.0mmx400 KT421 003 Tấn 5.974.475 22.973 137.251.614

4 Ốc 3.2mmx350 KT6013 0011 Tấn 447,093 29.627 13.246.024

5 Ốc 4.0mmx400 KT6013 0012 Tấn 18,639 22.973 428.194

6 Vít 4.5mmx450 GL-26 00111 Tấn 5.287,577 22.973 121.471.506

7 Vít 3.2mmx350 GL-26 00112 Tấn 7.383,313 22.973 169.616.850

8 Vít 2.5mmx300 GL-26 00113 Tấn 617,351 22.973 14.182.405

9 Vít 4.0mmx400 GL-26 00114 Tấn 527,816 29.627 15.637.606

Tổng cộng 28.897,026 727.834.054

Trần Thị Minh Kế Toán 1 – Khóa 10

21

Chuyên đề tốt nghiệp Khoa kế toán

Biểu 2.8. Bảng phân bổ tiền lương và bảo hiểm xã hội.

CÔNG TY TNHH SẢN XUẤT VÀ XÂY DỰNG QUỐC HƯNG

BẢNG PHÂN BỔ TIỀN LƯƠNG VÀ BẢO HIỂM XÃ HỘI

Tháng 7 năm 2011

ĐVT: Đồng

Ghi có TK

Ghi nợ TK

TK 334 TK 338

Tổng cộng

Lương

Khoản

khác

Cộng có TK

334

TK 3382 TK 3383 TK 3384 TK 3389

Cộng có

TK 338

- TK 622: CP nhân

công trực tiếp

1.292.335.009 1.292.335.009 25.846.700

206.733.60

1

38.770.050 12.923.350

284.313.70

1

1.576.648.710

- TK 627: CP sản xuất

chung

646.167.505 646.167.505 12.923.350

103.386.80

0

19.385.025 6.461.675 142.156.850 788.324.355

- TK 642: CP quản lý

DN

526.889.168 526.889.168

10.537.78

3

84.302.266 15.806.675 5.268.891

115.915.61

5

642.804.783

- TK 334: Phải trả

người lao động

147.923.500 36.980.875

24.653.91

6

209.558.291 209.558.291

Tổng cộng 2.465.391.682 2.465.391.682 49.307.833

542.386.16

7

110.942.62

5

49.307.83

2

751.944.45

7

3.217.336.139

Ngày 14 tháng 7 năm 2011

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Thủ trưởng đơn vị

(Ký, họ tên)

Trần Thị Minh Kế Toán 1 – Khóa 10

22