TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA CHI NHÁNH NGÂN HÀNG ĐẦU TƯ VÀ PHÁT TRIỂN TỈNH ĐIỆN BIÊN

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (183.42 KB, 17 trang )

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

MỤC LỤC

MỤC LỤC 1

LỜI MỞ ĐẦU 1

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

LỜI MỞ ĐẦU

Ngân hàng thương mại là tổ chức tín dụng với hai chức năng cơ bản

nhất là huy động vốn và sử dụng vốn, là cầu nối hút vốn từ nơi nhàn rỗi, bơm

vào nơi khan thiếu vốn. Do đó, vai trò của ngân hàng thương mại, đặc biệt

trong nền kinh tế hiện đại rất quan trọng.

Đối với Việt Nam, nền kinh tế đã có những đổi mới toàn diện đặc biệt

là trong lĩnh vực ngân hàng - tài chính. Trên con đường hội nhập, từ một hệ

thống đơn cấp, ngành ngân hàng của Việt Nam đã chuyển mình và thay đổi

theo hệ thống đa cấp. Một số lớn những ngân hàng thương mại cổ phần đã

được thành lập và sự hiện diện của các chi nhánh ngân hàng nước ngoài và

các ngân hàng liên doanh đã làm bức tranh ngân hàng của Việt Nam thêm

phần đa dạng. Có thể thấy rằng ngành ngân hàng Việt Nam đang chuyển dần

tới một hệ thống ngân hàng của các nền kinh tế đang nổi và mới phát triển.

Ngân hàng Ngân hàng Đầu tư và Phát triển Việt Nam là ngân hàng

thương mại lâu đời nhất Việt Nam và luôn giữ vai trò chủ lực trong hệ thống

ngân hàng Việt Nam. |Những thay đổi về quản trị ngân hàng hiện đại theo

thông lệ quốc tế, mở rộng loại hình kinh doanh, phát triển các sản phẩm, dịch

vụ ngân hàng hiện đại, đầu tư vào công nghệ sẽ góp phần trong việc thực hiện

mục tiêu trở thành một trong những tập đoàn tài chính đa năng hàng đầu trong

khu vực trong giai đoạn năm 2015 – 2020.

Xuất phát từ những kiến thức đã học và tìm hiểu, sau quá trình thực tập

tổng hợp tại Chi nhánh Ngân hàng Đầu tư và Phát triển Điện Biên, được sự

giúp đỡ và chỉ bảo tận tình của Ths. Phan Thị Hạnh, cùng các cán bộ hướng

dẫn thực tập tại Chi nhánh Điện Biên, em đã hoàn thành bản Báo cáo thực tập

tổng hợp.

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

1

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

CHƯƠNG I

KHÁI QUÁT VỀ NGÂN HÀNG ĐẦU TƯ VÀ

PHÁT TRIỂN VIỆT NAM VÀ CHI NHÁNH NGÂN HÀNG

ĐẦU TƯ VÀ PHÁT TRIỂN TỈNH ĐIỆN BIÊN

1.1. Tổng quan về Hệ thống Ngân hàng Đầu tư và Phát triển Việt Nam

1.1.1. Lịch sử hình thành và phát triển

Ngày 26 tháng 4 năm 1957, Thủ tướng Chính phủ đã ký nghị định số

177/ TTG thành lập Ngân hàng Kiến thiết Việt Nam trực thuộc Bộ Tài chính

hoạt động chuyên trách trong lĩnh vực đầu tư và xây dựng cơ bản, tiền thân

của hệ thống Ngân hàng Đầu tư và Phát triển Việt Nam hiện nay. Trải qua các

giai đoạn phát triển, Ngân hàng Đầu tư và Phát triển Việt Nam có những tên

gọi khác nhau:

Ngân hàng Kiến thiết Việt Nam ( từ ngày 26/4/1957)

Ngân hàng Đầu tư và xây dựng Việt Nam ( từ ngày 24/6/1981)

Từ ngày 14/11/1990 đến nay ngân hàng có tên đầy đủ là Ngân hàng

Đầu tư và Phát triển Việt Nam. Tên giao dịch quốc tế là Bank for

Investment and Development of VietNam. ( Tên viết tắt: BIDV)

Ngân hàng Đầu tư và Phát triển Việt Nam là một doanh nghiệp Nhà

nước hạng đặc biệt được tổ chức theo mô hình Tổng công ty Nhà nước ( tập

đoàn ) mang tính hệ thống , thống nhất bao gồm hơn 112 chi nhánh và các

công ty trong toàn quốc.

Trọng tâm hoạt động và cũng là nghề nghiệp truyền thống của Ngân

hàng Đầu tư và Phát triển Việt Nam là phục vụ đầu tư phát triển các dự án,

thực hiện các chương trình phát triển kinh tế then chốt của đất nước. Thực

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

2

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

hiện đầy đủ các mặt nghiệp vụ của ngân hàng, phục vụ các thành phần kinh

tế, có quan hệ hợp tác chặt chẽ với các Doanh nghiệp , Tổng công ty. Ngân

hàng Đầu tư và Phát triển Việt Nam không ngừng mở rộng quan hệ đại lý với

hơn 400 ngân hàng và quan hệ thanh toán với hơn 50 ngân hàng trên thế giới.

Với hơn 50 năm xây dựng và trưởng thành, Ngân hàng Đầu tư và Phát

triển Việt Nam đã đạt được những thành tựu rất quan trọng, góp phần đắc lực

cùng toàn ngành Ngân hàng thực hiện chính sách tiền tệ quốc gia và phát triển

kinh tế xã hội của đất nước. Bước vào kỷ nguyên mới, kỷ nguyên của công

nghệ và tri thức, với hành trang truyền thống 50 năm phát triển, Ngân hàng

Đầu tư và Phát triển Việt Nam tự tin hướng tới những mục tiêu và ước vọng

to lớn hơn trở thành một Tập đoàn tài chính Ngân hàng có uy tín trong nước ,

trong khu vực và vươn ra thế giới

1.1.2. Nhiệm vụ và phương châm hoạt động

Ngân hàng Đầu tư và Phát triển Việt Nam là đơn vị kinh doanh đa

ngành, đa lĩnh vực về tài chính, tiền tệ, tín dụng, dịch vụ ngân hàng và phi

ngân hàng phù hợp với qui định của pháp luật, không ngừng nâng cao lợi

nhuận của ngân hàng, góp phần thực hiện chính sách tiền tệ quốc gia, phục vụ

phát triển kinh tế đất nước.

Với phương châm hoạt động :

Hiệu quả kinh doanh của khách hàng là mục tiêu hoạt động của

BIDV

Chia sẻ cơ hội - Hợp tác thành công

Và chính sách kinh doanh là : Chất lượng - Tăng trưởng bền vững -

Hiệu quả an toàn. Ngân hàng Đầu tư và Phát triển Việt Nam luôn hướng đến

mục tiêu trở thành Ngân hàng chất lượng, uy tín hàng đầu tại Việt Nam.

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

3

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

1.1.3. Sản phẩm và dịch vụ

Các sản phẩm và dịch vụ lĩnh vực ngân hàng : : là một ngân

hàng có kinh nghiệm hàng đầu cung cấp đầy đủ các sản phảm, dịch vụ ngân

hàng hiện đại và tiện ích.

Các sản phẩm và dịch vụ lĩnh vực bảo hiểm : cung cấp các sản

phẩm Bảo hiểm phi nhân thọ được thiết kế phù hợp trong tổng thể các sản

phẩm trọn gói của BIDV tới khách hàng.

Các sản phẩm và dịch vụ lĩnh vực chứng khoán: cung cấp đa

dạng các dịch vụ môi giới, đầu tư và tư vấn đầu tư cùng khả năng phát triển

nhanh chóng hệ thống các đại lý nhận lệnh trên toàn quốc

Lĩnh vực đầu tư tài chính: góp vốn thành lập doanh nghiệp để đầu

tư các dự án, trong đó nổi bật là vai trò chủ trì điều phối các dự án trọng điểm của

đất nước như: Công ty Cổ phần cho thuê Hàng không (VALC) Công ty phát triển

đường cao tốc (BEDC), Đầu tư sân bay Quốc tế Long Thành…

1.1.4. Cam kết

1.1.4.1. Với khách hàng

Cung cấp những sản phẩm, dịch vụ ngân hàng có chất lượng cao, tiện

ích nhất.

Chịu trách nhiệm cuối cùng về sản phẩm dịch vụ đã cung cấp

1.1.4.2. Với các đối tác chiến lược

BIDV giữ vững phương châm : ¨Chia sẻ cơ hội, hợp tác thành công ¨

2.1.4.3 Với cán bộ công nhân viên

Đảm bảo quyền lợi hợp pháp, không ngừng nâng cao đời sống vật chất,

tinh thần

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

4

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

Luôn coi con người là nhân tố quyết định mọi thành công theo phương

châm “ Mỗi cán bộ BIDV phải là một lợi thế cạnh tranh” về cả năng

lực chuyên môn và phẩm chất đạo đức.

1.1.5. Mạng lưới

Mạng lưới ngân hàng: BIDV có 114 chi nhánh và trên 500 điểm

mạng lưới, hàng nghìn ATM/POS tại 63 tỉnh/thành phố trên toàn quốc.

Mạng lưới phi ngân hàng: Gồm các Công ty Chứng khoán Đầu tư

(BSC), Công ty Cho thuê tài chính I & II, Công ty Bảo hiểm Đầu tư

(BIC) với 20 chi nhánh trong cả nước

Hiện diện thương mại tại nước ngoài: Lào, Campuchia, Myanmar,

Nga, Séc

Các liên doanh với nước ngoài: Ngân hàng Liên doanh VID-Public

(đối tác Malaysia), Ngân hàng Liên doanh Lào -Việt (với đối tác Lào)

Ngân hàng Liên doanh Việt Nga - VRB (với đối tác Nga), Công ty Liên

doanh Tháp BIDV (đối tác Singapore), Liên doanh quản lý đầu tư

BIDV - Việt Nam Partners (đối tác Mỹ)…

1.2. Tổng quan về chi nhánh Ngân hàng Ngân hàng Đầu tư và Phát triển

tỉnh Điện Biên

1.2.1. Quá trình hình thành và phát triển

Là đơn vị trực thuộc hệ thống Ngân hàng Đầu tư và Phát triển Việt

Nam, thời gian đầu chi nhánh Ngân hàng Đầu tư và Phát triển tỉnh Lai Châu

(nay là tỉnh Điện Biên) hoạt động chủ yếu là cấp phát vốn ngân sách cho các

công trình xây dựng cơ bản, định canh định cư, xây dựng vùng kinh tế mới,

phát triển thuỷ lợi của tỉnh.

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

5

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

Cùng với toàn hệ thống Ngân hàng Đầu tư và Phát triển Việt Nam, hoạt

động của chi nhánh Ngân hàng Đầu tư và Phát triển tỉnh Lai Châu trước (nay

là tỉnh Điện Biên) thật sự khởi sắc là từ năm 1990 trở lại đây, cùng với sự

chuyển mình mạnh mẽ đi lên của đất nước.Từ ngày 01/01/1995 chi nhánh

Ngân hàng Đầu tư và Phát triển Điện Biên lúc đó mới thực sự là ngân hàng

kinh doanh đa năng tổng hợp như một ngân hàng thương mại thực thụ.

Ngày 29/03/1990 Tổng giám đốc NHNN Việt Nam ra quyết định số

20/QĐ-TCCB cho phép Ngân hàng Đầu tư và Xây dựng Việt Nam được

thành lập phòng đầu tư và xây dựng tại các tỉnh. Ngày 25/4/1990 Tổng Giám

đốc Ngân hàng Đầu tư và Xây dựng Việt Nam ký quyết định số 89/QĐ-

TCCB về thành lập Phòng Đầu tư và Xây dựng tỉnh Lai Châu (nay là tỉnh

Điện Biên) Trực thuộc Ngân hàng Đầu tư và Xây dựng Việt Nam.

Do chia tách tỉnh Lai Châu trước thành 02 tỉnh, tỉnh Điện Biên và tỉnh

Lai Châu. Ngày 25/12/2003, Ngân hàng Đầu tư và Phát triển Việt Nam ra

quyết định số 5366/QĐ-HĐQT của Hội đồng Quản trị về đổi tên chi nhánh

Ngân hàng Đầu tư và Phát triển tỉnh Lai Châu cũ thành chi nhánh Ngân hàng

Đầu tư và Phát triển tỉnh Điện Biên.

Trong những năm qua chi nhánh luôn bám sát chủ trương, chính sách,

nghị quyết của Đảng và Nhà nước về các mục tiêu phát triển kinh tế, để có

những bước đi thích hợp, vận dụng linh hoạt và sáng tạo các cơ chế, chính

sách đảm bảo kinh doanh an toàn hiệu quả đúng pháp luật, trên cơ sở an toàn

bền vững và hội nhập. Vốn tín dụng ngân hàng đã góp phần quan trọng vào

việc chuyển dịch cơ cấu kinh tế theo hướng công nghiệp hoá - hiện đại hoá,

góp phần xoá đói giảm nghèo. Các dự án, các công trình trọng điểm đều có

vốn của Ngân hàng Đầu tư và Phát triển tham gia từ sản xuất gạch tuynel, sản

xuất than đá, bê tông đúc sẵn, chiết nạp ga, sản xuất chế biến chè, chế biến

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

6

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

thức ăn gia súc đến các công trình giao thông, thuỷ lợi, thuỷ điện, trường,

trạm, kiên cố hoá kênh mương…từ các cơ sở sản xuất kinh doanh, xây dựng

cơ sở vật chất kỹ thuật của các doanh nghiệp nhà nước đến các doanh nghiệp

vừa và nhỏ, Cty cổ phần, Cty TNHH, từ lưu thông phân phối đến kinh tế trang

trại, kinh tế hộ…

1.2.2. Cơ cấu bộ máy tổ chức

Thực hiện việc chuyển đổi mô hình tổ chức theo TA2 của toàn hệ thống Ngân

hàng Đầu tư và Phát triển Việt Nam. Cơ cấu bộ máy tổ chức của BIDV Điện

Biên được chia thành các khối theo TA 2 như sau:

Khối Quan hệ khách hàng (Gồm 2 phòng)

Khối Quản lý rủi ro (Gồm 1 phòng)

Khối Tác nghiệp (Gồm 3 phòng, tổ)

Khối trực thuộc

Khối Quản lý nội bộ (Gồm 4 phòng, tổ)

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

7

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

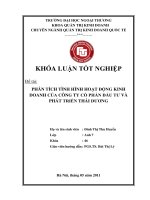

Cơ cấu bộ máy tổ chức của BIDV Điện Biên có thể tóm tắt bằng sơ đồ sau:

1.2.3. Chức năng và nhiệm vụ chủ yếu

1.2.3.1. Chức năng của các phòng ban

Ban giám đốc ( gồm 1 giám đốc và 2 phó giám đốc )

Chức năng lãnh đạo và điều hành mọi hoạt động kinh doanh của Ngân hàng.

Phòng quan hệ khách hàng doanh nghiệp

Cho vay, bảo lãnh….với khách hàng là doanh nghiệp, tiềp thị các sản phẩm

dịch vụ của ngân hàng.

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

8

Ban Giám

đốc

Khối trực

thuộc

Khối Quan

hệ KH

Khối Quản

lý rủi ro

Khối Tác

nghiệp

Khối QL

nội bộ

P. Quan hệ

khách hàng

doanh

nghiệp

P. Quản lý

rủi ro

P. Quản

trị tín dụng

P. Dịch vụ

KH

Tổ Dịch vụ

và Quản lý

kho quỹ

P. Kế

hoạch tổng

hợp

P. Tài

chính kế

toán

P. Tổ chức

hành chính

Tổ điện

toán

Phòng Giao

dịch Bản

Phủ

Quỹ tiết

kiệm Nam

Thanh

Quỹ tiết

kiệm Him

Lam

P. Quan

hệ khách

hàng cá

nhân

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

Phòng quan hệ khách hàng cá nhân

Cho vay với khách hàng là cá nhân, tiếp thị các sản phẩm dịch vụ của ngân

hàng.

Phòng quản lý rủi ro

Xử lý các rủi ro như nợ quá hạn, người vay sử dụng vốn vay sai mục đích…

Phòng quản trị tín dụng

Thực hiện việc kinh doanh tiền tệ thông qua nghiệp vụ tín dụng và dịch vụ

Ngân hàng đối với các doanh nghiệp quốc doanh và ngoài quốc doanh.

Phòng quản lý dịch vụ kho quỹ

Có chức năng thu- chi tiền mặt, đáp ứng nhu cầu tiền mặt cho các doanh

nghiệp, các tổ chức kinh tế, các cá nhân, đảm bảo an toàn cho kho quỹ.

Phòng dịch vụ khách hàng

Thực hiện đầy đủ các dịch vụ của Ngân hàng tại điểm giao dịch theo mức

phán quyết được giám đốc ủy quyền. Thu chi tiền mặt.

Tổ điện toán

Đảm bảo cài đặt và vận hành toàn bộ các chương trình phần mềm ứng dụng

trong nghiệp vụ Ngân hàng, đảm bảo thanh toán qua các Ngân hàng qua mạng

và dịch vụ Ngân hàng qua mạng thông suốt

Phòng kế hoạch tổng hợp

thống kê các báo cáo, đầu mối, tham mưu cho Giám đốc xây dựng kế hoạch

kinh doanh ngắn hạn, trung và dài hạn theo định hướng kinh doanh của chi

nhánh

Phòng kế toán tài chính

Trực tiếp hạch toán kế toán, hạch toán thống kê và thanh toán theo quy định

của Ngân hàng Nhà nước, Ngân hàng Đầu tư và Phát triển Việt Nam.Xây

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

9

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

dựng chỉ tiêu kế hoạch tài chính, quyết toán kế hoạch thu, chi tài chính, quỹ

tiền lương đối với các chi nhánh trên địa bàn trình Ngân hàng Nông nghiệp

cấp trên phê duyệt…

Phòng tổ chức hành chính

Xây dựng chương trình công tác hàng tháng, quý của chi nhánh và có trách

nhiệm thường xuyên đôn đốc việc thực hiện chương trình đã được Giám

đốc chi nhánh phê du Tư vấn pháp chế trong việc thực thi các nhiệm vụ cụ

thể và giao kết hợp đồng, hoạt động tố tụng, tranh chấp dân sự, hình sự,

kinh tế, lao động, hành chính liên quan đến cán bộ, nhân viên và tài sản của

chi nhánh…

1.2.3.2. Nhiệm vụ chủ yếu của chi nhánh BIDV Điện Biên

Huy động vốn ngắn, trung, dài hạn bằng VNĐ và bằng ngoại tệ.

Cho vay ngắn, trung, dài hạn bằng VNĐ và bằng ngoại tệ cho mọi

thành phần kinh tế.

Đại lý uỷ thác cấp vốn cho vay từ nguồn hỗ trợ phát triển chính

thức của Chính phủ các nước và các tổ chức tín dụng nước ngoài với các

doanh nghiệp hoạt động tại Việt Nam.

Thực hiện nghiệp vụ chuyển tiền nhanh, thanh toán trong nước qua

mạng máy tính và thanh toán quốc tế qua mạng thanh toán toàn cầu SWIFT.

Thực hiện nghiệp vụ ngân quỹ, thu đổi ngoại tệ, thu đổi ngân phiếu,

thanh toán chi trả kiều hối cung ứng tiền mặt.

Thực hiện nghiệp vụ kinh doanh tiền tệ.

Thực hiện nghiệp vụ bảo lãnh.

Thực hiện các nghiệp vụ ngân hàng khác theo Luật của Ngân hàng

Nhà nước và Luật các tổ chức tín dụng.

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

10

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

1.2.3.3. Các hoạt động kinh doanh chủ yếu

Hoạt động huy động vốn

Hoạt động Tín dụng

Hoạt động Dịch vụ và phát triển các sản phẩm dịch vụ

Các hoạt động khác

• Công tác xử lý nợ xấu

• Công tác an toàn kho quỹ

• Công tác kiểm tra kiểm toán nội bộ

• Công tác đào tạo và phát triển nguồn nhân lực

• Công tác kế toán và kết quả kinh doanh

• Công tác quản trị điều hành, quản lý rủi ro

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

11

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

CHƯƠNG II

TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA CHI NHÁNH

NGÂN HÀNG ĐẦU TƯ VÀ PHÁT TRIỂN TỈNH ĐIỆN BIÊN

2.1. Công tác huy động vốn

Nguồn vốn của chi nhánh BIDV- Điện Biên

Đơn vị: Triệu đồng

Chỉ tiêu

Thực

hiện 2009

Thực

hiện 2010

Thực

hiện 2011

Tốc độ tăng trưởng năm 2011 so với năm

2009, 2010

So với 2009 So với 2010

%

Số tuyệt

đối

%

Số tuyệt

đối

Huy động cuối kỳ 265.007 477.740 690.473 92,0 228.799 80,3 212.733

Huy động bình

quân

247.017 326.022 405.027 47,9 105.528 32,0 79.005

Tiền gửi TCKT 84.674 210.637 336.6 160,0 129.630 148,7 125.963

Tiền gửi dân cư 180.333 267.103 353.873 59,0 99.169 48,1 86.770

Trong đó :

+ TG tiết kiệm 179.377 209.396 239.415 47,3 67.253 16,7 30.019

+ KP, TP, CCTG 956 57.707 114.458 123,7 31.916 5.936,3 56.751

(Nguồn: báo cáo hoạt đông kinh doanh các năm 2009-2011)

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

12

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

Qua kết quả huy động nguồn vốn thời kỳ 2009 – 2010 – 2011 ta thấy số

dư nguồn vốn huy động của Chi nhánh ngày càng tăng, bình quân hàng năm

tăng nhanh. Đặc biệt là huy động vốn từ TCKT và trong dân cư tăng nhanh:

• Năm 2010: tiền gửi của TCKT tăng 160% so với năm 2008 (STĐ

tăng 129.630 triệu đồng), tăng 148,7% so với năm 2009 (STĐ tăng 125.963

triệu đồng); tiền gửi trong dân cư tăng 59% so với năm 2008 (STĐ tăng

99.169 triệu đồng), tăng 48,1% so với năm 2009 (STĐ tăng 86.770 triệu

đồng).

2.2. Công tác sử dụng vốn

Hoạt động tín dụng của Ngân hàng thương mại bao giờ cũng bắt nguồn

từ hai mục tiêu: Kinh doanh và tác động thúc đẩy nền kinh tế phát triển. Mục

tiêu kinh doanh giúp cho ngân hàng ngoài việc thực hiện các nghĩa vụ đối với

Nhà nước còn có ý nghĩa rất lớn trong việc duy trì, mở rộng và phát triển hoạt

động của bản thân ngành. Mục tiêu phục vụ tác động thúc đẩy nền kinh tế

phát triển có ý nghĩa cả trước mắt và lâu dài. Khi mà nền kinh tế càng phát

triển thì hoạt động của ngân hàng càng được mở rộng. Giữa hai mục tiêu này

có mối quan hệ biện chứng với nhau, nó vừa là tiền đề vừa là động lực thúc

đẩy lẫn nhau cùng phát triển mà trong đó nền kinh tế phát triển giữ vai trò nền

tảng cho hoạt động Ngân hàng phát triển.

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

13

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

Bảng số liệu tăng trưởng tín dụng của BIDV Điện Biên:

Đơn vị: Triệu đồng

Chỉ tiêu

Thực

hiện

2009

Thực

hiện

2010

Thực

hiện

2011

Tốc độ tăng trưởng năm 2011 so

với năm 2009, 2010

So với 2009 So với 2010

% SL % SL

Doanh số cho

vay

354.915 458.440 572.257 61,2 217.342 24,8 113.817

Doanh số thu

nợ

336.030 416.994 613.776 82,7 277.746 47,2 196.782

Tổng dư nợ 429.997 479.009 427.589 (0,1) (2.408) (11)

(51.420

)

Ngắn hạn 183.126 242.118 198.095 8,2 14.969 (18)

(44.023

)

Trung, Dài hạn 246.871 236.891 229.494 (0,7)

(17.377

)

(0,3) (7.397)

Nợ quá hạn 435 3.296 6.329 1.355 5.894 92 3.033

Tỷ lệ NQH 0,1% 0,7% 1,5%

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

14

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

Qua bảng số liệu trên, Doanh số cho vay, thu nợ của Chi nhánh đều có

sự gia tăng. Tốc độ tăng trưởng dư nợ của chi nhánh năm 2011 có sự sụt

giảm, cụ thể:

Tổng dư nợ giảm 0,1% so với năm 2009 (STĐ giảm 2.046 triệu đồng),

giảm 11% so với năm 2009 (STĐ giảm 51.420 triệu đồng).

Trong đó:

• Dư nợ ngắn hạn: tăng 8,2% so với năm 2009 (STĐ tăng 14.969 triệu

đồng), giảm 18% so với năm 2010STĐ giảm 44.023 triệu đồng).

• Dư nợ trung, dài hạn: giảm 0,7% so với năm 2009(STĐ giảm 17.377

triệu đồng), giảm 0,3% so với năm 2010STĐ giảm 7.397 triệu đồng).

Nguyên nhân của sự sụt giảm dư nợ tại Chi nhánh: Năm 2011là một

năm đầy biến động của kinh tế thế giới, cuộc khủng hoảng tài chính và suy

thoái kinh tế toàn cầu đã gây ảnh hưởng tiêu cực đến việc phát triển kinh tế xã

hội của đất nước, đặc biệt là ảnh hưởng trực tiếp đến hoạt động kinh doanh

của hệ thống ngân hàng. Đứng trước những khó khăn thách thức, Chi nhánh

Ngân hàng Đầu tư và Phát triển tỉnh Điện Biên đã nghiêm túc tuân thủ định

hướng chỉ đạo tăng trưởng tín dụng của Ngân hàng Đầu tư và Phát triển Việt

Nam. Xác định tăng trưởng tín dụng an toàn, hiệu quả, xác định khách hàng

tốt để cho vay, không tăng trưởng tín dụng bằng mọi giá.

Nợ quá hạn có sự gia tăng, nguyên nhân là do những khó khăn của

doanh nghiệp bị ảnh hưởng từ cuộc khủng khoảng, suy thoái kinh tế toàn cầu.

Nhưng nợ quá hạn của Chi nhánh vẫn nằm trong tầm kiểm soát và vẫn trong

giới hạn cho phép của Ngân hàng Đầu tư và Phát triển Việt Nam.

Hoạt động của ngân hàng đầu tư và phát triển tỉnh Điện Biên trong

thời gian vừa qua đã đạt được những thành tựu nhất định chất lượng dịch

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

15

Báo cáo tổng hợp GVHD: Th.S Phan Thị Hạnh

vụ ngày càng được nâng cao tuy nhiên bên cạnh đó vẫn tồn tại những khó

khăn . Vốn huy động của Chi nhánh NHĐT & PT tỉnh Điện Biên chủ yếu

vẫn là huy động của dân và các tổ chức kinh tế trong địa bàn thành phố.

Các hình thức huy động vốn chưa phong phú, chủ yếu là tiền gửi tiết

kiệm.

+ Cơ cấu vốn huy động của Chi nhánh chưa hợp lý. Vốn huy động dài

hạn của Chi nhánh chiếm tỷ trọng chưa cao không đáp ứng được nhu cầu

cho vay dài hạn đối với các tổ chức đơn vị kinh tế.

+ Dịch vụ của Chi nhánh chưa thật sự đa dạng, mới chỉ dừng ở mức

các nghiệp vụ mang tính chất truyền thống cho khách hàng.Chưa có

nhiều dịch vụ mới như: các dịch vụ thanh toán quốc tế, thanh toán séc du

lịch…điều này ảnh hưởng tới nguồn thu dịch vụ của chi nhánh .Nguyên

nhân chủ yếu do trên địa bàn tỉnh không có nhiều các hoạt động xuất nhập

khẩu để phát triển mảng thanh toán quốc tế .

Tỷ trọng vốn huy động trung và dài hạn chưa cao chính vì vậy có thể

gặp nhiều rủi ro trong quá trình sử dụng vốn của ngân hàng .Trong khi có rất

nhiều các dự án lớn được nhà nước đầu tư như dự án đường Điện Biên Đông

hay tuyến đường Hà Nội - Điện Biên cùng nhiều dự án khác trên địa bàn tỉnh

cần nguồn vốn dài hạn chính vì vậy ngân hàng phải tìm cách để huy động

được nguồn vốn dài hạn đáp ứng nhu cầu cấp thiết của dự án .

SV: Nguyễn Thị Thùy Dung Lớp: Ngân hàng A

16