Khủng hoảng thị trường tín dụng thứ cấp. Bài học kinh nghiệm cho Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (421.79 KB, 34 trang )

Cao hoc QTKD/ K.19 / N

HOM 11

Danh sách nhóm 11

1. Nguyễn Kim Anh

2. Đỗ Văn Hà

3. Nguyễn Ngọc Thiên Lộc

4. Nguyễn Lê Hà Thanh Na

5. Lê Trần Nhật Phương

6. Lê Sơn Quang

7. Nguyễn Lưu Viết Quân

8. Ngô Phương Hồng Thúy

9. Trần Tiến

10. Nguyễn Thị Hồng Vàng

11. Trần Phương Vĩnh

12. Võ Thị Xuyến

Cao hoc QTKD/ K.19 / NHOM 11

Khủng hoảng thị trường

tín dụng thứ cấp.

Bài học kinh nghiệm cho

Việt Nam

Cao hoc QTKD/ K.19 / N

HOM 11

Phần 1 : TÍN DỤNG THỨ CẤP

Tín dụng thức cấp (TDTC) là gì?

Đặc điểm thị trường TDTC

Sơ nét về cuộc khủng hoảng TDTC ở Mỹ

Tác động tích cực & tiêu cực của TDTC

Cao hoc QTKD/ K.19 / N

HOM 11

Tín dụng thứ cấp & Đặc điểm thị trường TDTC

1. Tín dụng thứ cấp là gì ?

Là loại tín dụng dành cho những đối tượng có mức tín nhiệm thấp

; không đủ điều kiện tiếp cận nguồn vốn tín dụng thông thường.

Do :

Được xác định là có thu nhập thấp

Lịch sử thanh toán tín dụng xấu, vị thế xã hội thấp

Không có việc làm ổn định

Tiềm ẩn rủi ro tín dụng

2. Đặc điểm thị trường TDTC

Rủi ro cao

Rủi ro được bù đắp bằng lãi suất cao & bằng tài sản thế chấp

Tài sản thế chấp (chủ yếu là BĐS) được chứng khoán hóa

Có 4 chủ thể kinh tế : người đi vay-thế chấp, tổ chức tập hợp đóng gói tài sản

phát hành chứng khoán (do ngân hàng đầu tư lập nên), nhà đầu tư mua bán

chứng khoán, tổ chức tín dụng cho vay

Cao hoc QTKD/ K.19 / N

HOM 11

Khủng hoảng TDTC ở Mỹ

Nguyên nhân & cách thức

Nguyên nhân : do mất cân đối cung-cầu

về vốn => bùng nổ cho vay nợ dưới chuẩn

để giải quyết bài toán thừa vốn.

Cách thức tạo khủng hoảng TDTC : do

nghiệp vụ CHỨNG KHOÁN HÓA

Cao hoc QTKD/ K.19 / N

HOM 11

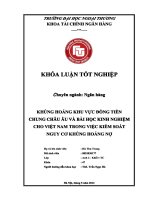

Nghiệp vụ chứng khoán hóa & cách thức tạo

khủng hoảng

Nhà đầu tư

CK

Đối tượng vay

Thế chấp

Ngân hàng

đầu tư

Cty Tài chính

cho vay

Special purpose

Vehicle

(CK hóa d/mục TD)

Tạm ứng vốn

Cho

vay

Lãi suất

-chứng

từ vay

-T/S th

ế chấp

Bán d/mục TD

Bán lại d/mục TD

Phát hành

CK nợ

Thuê ngoài DV

Tiền mua CK

Cao hoc QTKD/ K.19 / N

HOM 11

Diễn biến khủng hoảng tín dụng thứ cấp ở Mỹ

Bắt đầu từ 2001 (12/01/2001), FED liên tục hạ

thấp lãi suất FED Funds từ 6% xuống còn 1%

NHTM hạ lãi suất cho vay từ 9%-10%/năm

xuống 4%-5%/năm (25/06/2003)

NHTW nới lỏng chính sách tiền tệ, dư nợ tín

dụng của hệ thống NHTM mở rộng theo -> cho

vay dưới chuẩn được tiếp sức bởi môi giới tín

dụng và BĐS

Cao hoc QTKD/ K.19 / N

HOM 11

Diễn biến khủng hoảng tín dụng thứ cấp ở Mỹ

Chứng khoán hóa làm cho nguồn vốn cho vay

của các Ngân hàng & tổ chức tín dụng trở nên

bất tận

Cho vay thế chấp mua nhà dưới chuẩn lan

nhanh -> giá BĐS tăng nhanh chóng

Kinh tế Mỹ sụt giảm -> lãi suất tăng -> người vay

nợ không trả được nợ

Quí 3/2007, giá BĐS giảm thảm hại -> thị trường

trái phiếu hình thành từ CK hóa bị mất khả năng

thanh khoản.

Cao hoc QTKD/ K.19 / N

HOM 11

Diễn biến khủng hoảng tín dụng thứ cấp ở Mỹ

Các khoản cho vay thế chấp không có khả năng

thu hồi ; giá trị tài sản đảm bảo bằng BĐS bị sụt

giảm => trái phiếu giảm giá không phanh

Các ngân hàng đầu tư trái phiếu tổn thất hàng

trăm tỉ USD như CityBank (21 tỉ USD),Merrill

Lynch (25 tỉ USD), UBS (18 tỉ USD), Morgan

Stanley (10 tỉ USD), …Tổng thiệt hại tài chính

của các ngân hàng đầu tư trong năm 2007 ước

tính gần 100 tỉ USD

Cao hoc QTKD/ K.19 / N

HOM 11

Diễn biến khủng hoảng tín dụng thứ cấp ở Mỹ

Các điểm mốc :

- 11/7/2008: Chính quyền liên bang Mỹ đoạt

quyền kiểm soát Ngân hàng IndyMac

Bankcorp. Đây là một trong những vụ

đóng cửa ngân hàng lớn nhất từ trước tới

nay sau khi những người gửi tiền đã rút ra

hơn 1,3 tỷ USD trong vòng 11 ngày.

Cao hoc QTKD/ K.19 / N

HOM 11

Diễn biến khủng hoảng tín dụng thứ cấp ở Mỹ

Các điểm mốc:

31/7/2008: Deutsche Bank công bố khoản trích lập dự phòng

tiếp theo là 3,6 tỷ USD, nâng tổng số tiền ngân hàng này mất

lên 11 tỷ USD. Deutsche Bank trở thành một trong 10 nạn nhân

lớn nhất của cuộc khủng hoảng tín dụng toàn cầu.

7/9/2008: Cục Dự trữ Liên bang (Fed) và Bộ Tài chính Mỹ đoạt

quyền kiểm soát hai tập đoàn chuyên cho vay thế chấp Fannie

Mae và Freddie Mac nhằm hỗ trợ thị trường nhà đất Mỹ.

Cao hoc QTKD/ K.19 / N

HOM 11

Diễn biến khủng hoảng tín dụng thứ cấp ở Mỹ

Các điểm mốc :

15/9/2008: Lehman Brothers sụp đổ đánh dấu

vụ phá sản lớn nhất tại Mỹ; Merrill Lynch bị

Bank of America Corp thâu tóm;

25/9/2008: Washington Mutual Inc. (WaMu),

một trong những ngân hàng lớn nhất Mỹ đã

sụp đổ.

Cao hoc QTKD/ K.19 / N

HOM 11

Diễn biến khủng hoảng tín dụng thứ cấp ở Mỹ

Các điểm mốc :

29/9/2008: Hạ viện bất ngờ không thông qua

kế hoạch giải cứu thị trường tài chính

1/10/2008: Thượng viện Mỹ thông qua bản kế

hoạch giải cứu 700 tỷ USD

Cao hoc QTKD/ K.19 / N

HOM 11

Diễn biến khủng hoảng tín dụng thứ cấp ở Mỹ

Các điểm mốc :

Ngày 14/10/2008: Chính phủ Mỹ công bố

dành 250 tỉ USD trong gói giải cứu 700 tỉ USD

để rót vào các ngân hàng lớn.

Cao hoc QTKD/ K.19 / N

HOM 11

Tác động tích cực & tiêu cực của thị trường

TDTC

Tích cực:

Là giải pháp cho bài toán thừa vốn nhằm tối đa hóa LN

Tăng tính thanh khoản cho BĐS

Người thu nhập thấp có cơ hội sở hữu BĐS mong muốn

Chuyển rủi ro tín dụng từ tổ chức cho vay sang nhà đầu tư CK

Tạo điều kiện cho người thu nhập thấp dễ dàng tiếp cận nguồn vốn

Tiêu cực :

-Tạo rủi ro “Bong bóng BĐS” khi thị trường BĐS trì trệ, đóng băng

- Lạm dụng sẽ gây nên mất kiểm soát , dễ dàng tạo ra khủng hoảng

- Nhiều khoản vay khó đòi hoặc không thu hồi được

- Quyền lợi của người gửi tiền bị ảnh hưởng (thiếu an toàn)

- Gây khó khăn cho nền kinh tế XH (tiêu dùng, kinh doanh, giảm phát,

lạm phát…)

- Dân chúng mất niềm tin ở ngân hàng, ngân hàng thiếu tính thanh

khoản,có thể dẫn đến phá sản ở các ngân hàng, quỹ đầu tư

- Lan rộng dẫn đến suy thoái kinh tế toàn cầu

Cao hoc QTKD/ K.19 / N

HOM 11

Phần 2: BÀI HỌC CHO ViỆT NAM

Khủng hoảng ở Mỹ ảnh hưởng đến kinh tế

VN như thế nào ?

Thực trạng tín dụng Việt Nam giai đoạn

2007-2008

Nguy cơ xảy ra khủng hoảng tương tự ở

Việt Nam ?

Những kiến nghị & giải pháp

Cao hoc QTKD/ K.19 / N

HOM 11

Tác động đến Việt Nam

Xuất khẩu sẽ gặp khó khăn lớn và giảm cả số

lượng và giá cả

Giảm nguồn thu ngoại tệ cho cán cân vãng lai

Đầu tư nước ngoài FDI, FII, ODA giảm, giải

ngân chậm…giảm nguồn thu ngoại tệ, thị

trường BĐS tiếp tục khó khăn, nợ quá hạn của

NH sẽ tăng

Kiều hối giảm mạnh, đặc biệt là kiều hối “đầu

tư”.

Cao hoc QTKD/ K.19 / N

HOM 11

Tác động đến Việt Nam

Ảnh hưởng nhất định đến cán cân thanh toán

vãng lai, cán cân vốn, và cán cân tổng thể

Lãi suất vay USD tăng, chi phí trả nợ nước

ngoài tăng

Thị trường chứng khoán tiếp tục diễn biến

phức tạp, do vốn nước ngoài rút.

Vấn đề việc làm, an sinh xã hội là bài toán khó

Cao hoc QTKD/ K.19 / N

HOM 11

Thực trạng tín dụng Việt Nam giai đoạn

2007-2008

Hiện tượng nhiều người dân vay tiền đầu cơ mua nhà để bán lại

Nhiều dự án nhà đất lớn được các ngân hàng tài trợ vốn

80-90% người mua căn hộ chung cư “sốt” không do nhu cầu để

ở mà do nhu cầu bán lại kiếm lời. Tạo ra rủi ro “bong bóng” nhu

cầu BĐS của thị trường đối với ngân hàng cho vay khi thị

trường BĐS đóng băng trở lại.

Dư nợ tín dụng đầu tư kinh doanh BĐS tăng mạnh do TTCK

điều chỉnh giảm mạnh.

NHNN ban hành qui chế buộc các NHTM hạn chế cho vay BĐS

Cao hoc QTKD/ K.19 / N

HOM 11

Nguy cơ xảy ra khủng hoảng ở Việt Nam

Việt nam chưa có những sắc thuế nhằm hạn chế

người dân đầu cơ vào nhà đất

Các ngân hàng tích cực cho vay thế chấp BĐS

Việt Nam chưa có hệ thống lưu trữ dữ liệu quốc gia

giúp thẩm định chính xác lịch sử vay-trả nợ của cá

nhân hoặc tổ chức đi vay

Lạm phát bắt đầu tăng -> cơn sốt đầu tư BĐS nhằm

tránh LP trong bối cảnh lãi suất tiền gửi VND và USD

ở mức thực âm.

Cao hoc QTKD/ K.19 / N

HOM 11

Những Kiến Nghị

(V/v cho vay BĐS ở Việt Nam)

Đối với các NHTM :

Kiểm tra chặt mục đích sử dụng vốn của khách hàng vay

Tỉ lệ cho vay trên giá trị BĐS thấp

Cho vay đối với khách hàng có tiền sử tín dụng tốt

Thẩm định kỹ các dự án nhà đất, kể cả rủi ro nếu thị trường rơi vào

đóng băng.

Các ngân hàng có trách nhiệm chia sẻ dữ liệu liên quan về khách hàng

với nhau và với các tô chức đánh giá tín dụng

Đối với NHNN :

Cần ban hành “ Cơ chế tiếp nhận xử lý Tổ chức tham gia bảo hiểm tiền

gửi” (giúp các TCTD khi gặp sự cố sẽ được tiếp nhận và xử lý theo qui

trình chuẩn, hạn chế hậu quả, bảo vệ quyền lợi người gửi tiền, tạo môi

trường pháp lý cho việc giải quyết phá sản,…)

NHNN theo dõi sát diễn biến cuộc khủng hoảng hiện nay để có động

thái phù hợp.

Cao hoc QTKD/ K.19 / N

HOM 11

Các giải pháp đề ra

Kiểm soát chặt chẽ qui trình tín dụng

Duy trì lãi suất hợp lý, tăng trưởng bền vững, đồng bộ

Nhà nước nên thiết lập hệ thống cơ sở dữ liệu tập trung để cung

cấp các thông tin về rủi ro tín dụng của con nợ cho bất cứ ngân

hàng nào có nhu cầu tiếp cận.

Áp dụng chặt chẽ qui trình 5C trong tín dụng

Hỗ trợ doanh nghiệp xuất khẩu: thuế, vốn, lãi suất, tỷ giá, xúc tiến

thương mại…

Đưa ra các gói giải pháp để ổn định thị trường BĐS, tạo tính thanh

khoản cho thị trường

Kiểm tra giám sát “sức khỏe” các NHTM,các đại gia bất động sản.

Cao hoc QTKD/ K.19 / N

HOM 11

Cao hoc QTKD/ K.19 / N

HOM 11

Danh sách nhóm 11

1. Nguyễn Kim Anh

2. Đỗ Văn Hà

3. Nguyễn Ngọc Thiên Lộc

4. Nguyễn Lê hà Thanh Na

5. Lê Trần Nhật Phương

6. Lê Sơn Quang

7. Nguyễn Lưu Viết Quân

8. Ngô Phương Hồng Thúy

9. Trần Tiến

10. Nguyễn Thị Hồng Vàng

11. Trần Phương Vĩnh

12. Võ Thị Xuyến

Cao hoc QTKD/ K.19 / N

HOM 11

MÔ HÌNH 5C

Mô hình 5C trong tín dụng

Character : tính cách người đi vay (có liên

quan đến lịch sử vay-trả nợ)

Capacity : khả năng trả nợ

Capital: vốn tham gia dự án của người đi vay

Collateral: tài sản bảo đảm cho khoản vay

Conditions: điều kiện liên quan đến khoản vay