Nghiên cứu các yếu tố về nhận thức có ảnh hưởng đến ý định sử dụng mobile banking của khách hàng cá nhân tại thành phố hồ chí minh, việt nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.16 MB, 88 trang )

B GIÁO DC VÀ ÀO TO

TRNG I HC KINH T TP. H CHÍ MINH

NGUYN TH LÝ

NGHIÊN CU CÁC YU T V NHN THC CÓ NH HNG

N Ý NH S DNG MOBILE BANKING CA KHÁCH HÀNG

CÁ NHÂN TI TP. H CHÍ MINH, VIT NAM

Chuyên ngành: QUN TR KINH DOANH

Mã s: 60340102

LUN VN THC S KINH T

NGI HNG DN KHOA HC:

PGS.TS. NGUYN QUANG THU

TP. H Chí Minh – Nm 2014

LI CAM OAN

Tôi xin cam đoan đây là công trình nghiên cu ca riêng tôi. Các thông tin,

s liu trong lun vn là trung thc, có ngun gc rõ ràng, c th. Kt qu nghiên

cu trong lun vn là trung thc, cha tng đc công b trong bt c công trình

nghiên cu khoa hc nào khác.

Nguyn Th Lý

DANH MC CÁC T VIT TT

EFA : Exploratory Factor Analysis (Phân tích nhân t khám phá)

IDT : Innovation Diffusion Theory (Lý thuyt v ph bin s đi mi)

PCUM : Model of PC Utilization (Mô hình s dng máy tính)

SCT : Social Cognitive Theory (Lý thuyt nhn thc xã hi)

SEM : Structural Equation Modeling (Mô hình cu trúc tuyn tính)

TAM : Technology Acceptance Model (Mô hình chp nhn công ngh)

TPB : Theory of Planned Behavior (Lý thuyt v hành vi d đnh)

TPR : Theory of Perceived Risk (Lý thuyt nhn thc ri ro)

TRA : Theory of Reasonel Action (Lý thuyt hành đng hp lý)

UTAUT : Unified Theory of Acceptance and Use of Technology (Lý thuyt

hp nht v s chp nhn và s dng công ngh)

VIF : Variance Inflation Factor (H s phóng đi phng sai)

MC LC

TRANG PH BÌA

LI CAM OAN

MC LC

DANH MC CÁC T VIT TT

DANH MC CÁC BNG

DANH MC HÌNH VÀ BIU

CHNG 1. TNG QUAN V TÀI NGHIÊN CU 1

1.1. S cp thit ca đ tài 1

1.2. Mc tiêu nghiên cu 2

1.3. i tng và phm vi nghiên cu 2

1.3.1. i tng nghiên cu 2

1.3.2. Phm vi nghiên cu 2

1.4. Phng pháp nghiên cu 2

1.4.1. S liu s dng 2

1.4.2. Phng pháp thc hin 2

1.4.3. X lý s liu 3

1.5. Kt cu ca đ tài 3

CHNG 2. C S LÝ THUYT VÀ MÔ HÌNH NGHIÊN CU 5

2.1. Mobile banking 5

2.1.1. Dch v mobile banking 5

2.1.2. Công ngh mobile banking 6

2.2. Các công trình nghiên cu có liên quan 7

2.2.1. Mô hình chp nhn công ngh (TAM) 7

2.2.2. Lý thuyt v ph bin s đi mi (IDT) 9

2.2.3. Lý thuyt hp nht v chp nhn và s dng công ngh (UTAUT) 10

2.2.4. Lý thuyt nhn thc ri ro (TPR) 13

2.2.5. Mt s các nghiên cu khác 15

2.2.5.1. Các yu t nh hng đn vic s dng dch v mobile banking ti

Hà Ni, Vit Nam ca Vu (2013). 15

2.2.5.2. Mô hình các nhân t nh hng đn ý đnh s dng dch v internet

banking nghiên cu ti th trng Vit Nam ca Lê Th Kim Tuyt (2008). 17

2.2.5.3. Nghiên cu v s chp nhn dch v mobile banking ca thanh niên

ca Akturan & Tezcan (2012) 17

2.2.6. Tng kt các nghiên cu trc đây 19

2.3. Mô hình nghiên cu đ xut 21

2.4. Gi thuyt nghiên cu 23

CHNG 3. PHNG PHÁP NGHIÊN CU 25

3.1. Quy trình nghiên cu 25

3.2. Nghiên cu đnh tính 26

3.2.1. Phát trin thang đo s b 26

3.2.1.1.Thang đo s b cho yu t nhn thc tính hu ích 27

3.2.1.2. Thang đo s b cho yu t nhn thc tính d s dng 27

3.2.1.3. Thang đo s b cho yu t nhn thc v ri ro 28

3.2.1.4. Thang đo s b ý đnh s dng 29

3.2.2. iu chnh thang đo 30

3.2.3. Kt qu điu chnh thang đo 31

3.2.4. Tóm tt kt qu nghiên cu đnh tính 32

3.3. Nghiên cu đnh lng 34

3.3.1. Thit k bng câu hi 34

3.3.2. Thu thp d liu 35

3.3.3. Thit k mu 35

3.3.4. X lý s liu 35

3.3.4.1. ánh giá đ tin cy thang đo bng Cronbach Anpha 35

3.3.4.2. Phân tích nhân t khám phá EFA 36

3.3.4.3. Phân tích hi quy 37

CHNG 4. KT QU NGHIÊN CU 39

4.1. c đim mu kho sát 39

4.2. ánh giá đ tin cy ca thang đo 40

4.2.1. H s Cronbach Anpha ca các bin đc lp 42

4.2.1. H s Cronbach Anpha ca bin ph thuc 43

4.3. Phân tích nhân t khám phá EFA 44

4.3.1. Kt qu phân tích EFA cho các bin đc lp 44

4.3.2. Kt qu phân tích EFA cho bin ph thuc 47

4.4. iu chnh mô hình nghiên cu và các gi thuyt 48

4.5. Phân tích hi quy 50

4.5.1. Phân tích tng quan 50

4.5.2. Công thc hi quy tuyn tính bi 51

4.5.3. Xem xét các gi đnh cn thit trong hi quy tuyn tính 52

4.5.3.1. Gi đnh không có hin tng đa cng tuyn 52

4.5.3.2. Gi đnh phng sai ca phn d không đi 53

4.5.3.3. Gi đnh v phân phi chun ca phn d 53

4.5.3.4. Gi đnh v tính đc lp ca phn d 55

4.5.4. Ý ngha các h s hi quy riêng phn trong mô hình 55

4.5.5. Kim đnh s phù hp ca mô hình 56

4.5.6. Kim đnh gi thuyt 56

4.6. Tho lun kt qu nghiên cu 57

CHNG 5. HÀM Ý CHÍNH SÁCH V GII PHÁP 60

5.1. xut mt s hàm ý 60

5.1.1. Gia tng nhn thc ca khách hàng v tính hu ích vi cá nhân ca dch

v mobile banking 60

5.1.2. Gia tng nhn thc ca khách hàng v tính d s dng ca dch v

mobile banking 61

5.1.3. Gim ri ro khi s dng dch v mobile banking 62

5.2. Gii hn ca nghiên cu và khuyn ngh hng nghiên cu tip theo 62

TÀI LIU THAM KHO

PH LC

DANH MC CÁC BNG

Bng 2.1. Bng tng kt các nghiên cu trc đây 20

Bng 2.2. Tng hp các yu t nghiên cu 22

Bng 3.1.Thang đo cho yu t nhn thc tính hu ích 27

Bng 3.2. Thang đo cho yu t nhn thc tính d s dng 27

Bng 3.4. Thang đo cho yu t nhn thc v ri ro 29

Bng 3.5. Thang đo cho yu t ý đnh s dng 30

Bng 3.6. Thang đo đã điu chnh 33

Bng 4.1. S lng d liu thu thp 39

Bng 4.2. Kt qu h s Cronbach Alpha ca các khái nim nghiên cu ln 1 41

Bng 4.3. Kt qu h s Cronbach Alpha ca các khái nim nghiên cu ln cui 43

Bng 4.4. Kt qu phân tích nhân t EFA ln mt 45

Bng 4.5. Kt qu phân tích nhân t EFA ln cui 46

Bng 4.5. Kt qu phân tích nhân t EFA bin ph thuc 47

Bng 4.6. Các nhân t và bin quan sát 49

Bng 4.7. Bng phân tích h s tng quan gia các bin 50

Bng 4.8a. Bng tóm tt mô hình 51

Bng 4.8b. Bng trng s hi quy 52

Bng 4.9. Kt qu kim đnh các gi thuyt nghiên cu 57

DANH MC HÌNH VÀ BIU

Hình 2.1. Mô hình chp nhn công ngh (TAM) 8

Hình 2.2. Mô hình chp nhn công ngh hiu chnh 8

Hình 2.3. Mô hình hp nht v chp nhn và s dng công ngh (UTAUT) 11

Hình 2.4. Mô hình nhn thc ri ro (TPB) 13

Hình 2.5. Mô hình nhn thc ri ro và tn sut s dng dch v mobile banking ca

Chen (2013) 14

Hình 2.6. Mô hình nghiên cu các yu t nh hng đn vic s dng dch v

mobile banking ca Vu (2013) 16

Hình 2.7. Mô hình các nhân t nh hng đn ý đnh s dng dch v internet

banking ca Lê Th Kim Tuyt (2008) 17

Hình 2.8. Mô hình chp nhn dch v mobile banking ca thanh niên ca Akturan

& Tezcan (2012) 19

Hình 2.9.Mô hình đ xut ca nghiên cu các yu t nhn thc đc tính ca đi

mi nh hng đn ý đnh s dng mobile banking ca khách hàng cá nhân 22

Hình 3.1. S đ quy trình nghiên cu 25

Hình 4.1. Mô hình điu chnh ca nghiên cu các yu t nhn thc đc tính ca đi

mi nh hng đn ý đnh s dng mobile banking ca khách hàng cá nhân 48

Biu đ 4.1: th phân tán 53

Biu đ 4.2: Biu đ tn s ca phn d chun hóa 54

Biu đ 4.3: Biu đ tn s P-P 54

1

CHNG 1. TNG QUAN V TÀI NGHIÊN CU

Chng này trình bày v s cp thit ca đ tài, mc tiêu nghiên cu, đi

tng nghiên cu, phm vi nghiên cu, phng pháp nghiên cu và kt cu ca

lun vn.

1.1. S cp thit ca đ tài

Ngân hàng đin t (electronic banking) chính thc đc trin khai vào nm

1995 ti M. K t khi ra đi, dch v này đã và đang đc m rng ra khp th

gii, các nc phát trin, dch v này tr nên rt quen thuc do tính tin ích ca

nó mang li cho ngi tiêu dùng. Ngày nay, khoa hc k thut và công ngh phát

trin đã cho phép các ng dng ngân hàng đc chuyn đn các thit b đin t và

thm chí c đin thoi di đng. Gan và cng s (2006) đã d đoán rng ngân hàng

đin t là cn thit cho các ngân hàng đ duy trì li nhun trong tng lai.

Theo s liu ca Ahonen (2013) thì s thuê bao di đng trên th gii nm

2012 là 6,7 t, chim 94% dân s th gii, s đin thoi đang s dng là 5,3 t. S

ph bin ca đin thoi di đng đã giúp dch v mobile banking ni lên nh mt

kênh giao dch tim nng mi. Vi chic đin thoi di đng, ngi tiêu dùng có th

truy cp tài khon ca h và kim tra s d tài khon, thanh toán hóa đn, và thc

hin các giao dch ngân hàng khác (Brown và cng s, 2003). Mobile banking là

mt ng dng quan trng ca thng mi di đng vì nó không ch mang li li ích

cho ngi s dng mà nó còn là mt ngun b sung thu nhp cho c ngân hàng và

dch v vin thông (Aktukan & Tezcan, 2010).

Nm 2013, dân s Vit Nam c tính 89,71 triu ngi (Tng cc Thng kê,

2013), tng s thuê bao di đng đt 105 triu thuê bao, trong đó di đng chim 93%

(B Thông tin và Truy

n thông, 2014). Theo ông Jitin Goyal - Ch tch và ph trách

kinh doanh toàn cu ca Công ty Polaris, Vit Nam rt có tim nng phát trin dch

v mobile banking (Chí Kiên, 2012).

2

Có rt nhiu nghiên cu đã cho thy các yu t v nhn thc có nh hng

quan trng đn ý đnh s dng (Aktukan & Tezcan, 2010; Chen, 2013; Moore and

Benbasat, 1991; Venkatesh & Davis, 2000). Tuy nhiên, Vit Nam rt ít nghiên

cu chuyên sâu v vn đ này. Do đó, thc hin đ tài “Nghiên cu các yu t v

nhn thc có nh hng đn ý đnh s dng mobile banking ca khách hàng cá

nhân ti TP.H Chí Minh, Vit Nam” là rt cn thit.

1.2. Mc tiêu nghiên cu

Nghiên cu này nhm mc tiêu là đ xác đnh các yu t v nhn thc có nh

hng đn ý đnh s dng mobile banking ti TP.H Chí Minh.

1.3. i tng và phm vi nghiên cu

1.3.1. i tng nghiên cu

i tng nghiên cu là ý đnh s dng mobile banking ti TP.H Chí Minh

trong mi tng quan vi các yu t v nhn thc.

1.3.2. Phm vi nghiên cu

Nghiên cu này áp dng phng pháp phng vn trc tip và phng vn

thông qua mng internet các cá nhân t 18 tui tr lên có ý đnh s dng mobile

banking trên đa bàn Tp.H Chí Minh trong nm 2014.

1.4. Phng pháp nghiên cu

1.4.1. S liu s dng

Nghiên cu s dng s liu s cp đc thu thp thông qua phng pháp

phng vn.

1.4.2. Phng pháp thc hin

Nghiên cu này s dng đa phng pháp gm phng pháp nghiên cu đnh

tính và phng pháp nghiên cu đnh lng.

3

- Nghiên cu đnh tính nhm b sung và điu chnh các bin quan sát trong

mô hình và hiu chnh bng câu hi kho sát. Ch yu s s dng k thut tho lun

tay đôi vi các đi tng là các chuyên gia trong lnh vc này và mt s cá nhân có

ý đnh s dng dch v mobile banking.

- Nghiên cu đnh lng đc thc hin thông qua bng câu hi kho sát.

Sau khi bng câu hi đc hiu chnh bc nghiên cu đnh tính tr thành bng

câu hi chính thc thì tin hành thc hin thu thp d liu, x lý s liu.

1.4.3. X lý s liu

Nghiên cu x lý s liu bng phn mm thng kê SPSS 20 đ kim đnh

thang đo bng phân tích Cronbach’s Anpha và phân tích nhân t khám phá EFA,

kim đnh hi quy đ đánh giá tác đng ca các yu t v nhn thc đn ý đnh s

dng dch v mobile banking.

1.5. Kt cu ca đ tài

tài gm 5 chng đc chia nh sau:

- Chng 1 : Tng quan v đ tài nghiên cu

Chng này trình bày tính cp thit ca đ tài, mc tiêu, đi tng nghiên

cu, phm vi nghiên cu và phng pháp nghiên cu ca đ tài.

- Chng 2 : C s lý thuyt và mô hình nghiên cu

Chng này gii thiu c s lý thuyt và các công trình nghiên cu đã có

trong và ngoài nc có liên quan đn đ tài nghiên cu này. T đó đ xut mô hình

nghiên cu.

- Chng 3 : Phng pháp nghiên cu

Chng này trình bày phng pháp nghiên cu, thc hin phát trin và điu

chnh thang đo, thit k mu, thit k bng câu hi, thu thp d liu đnh lng.

- Chng 4 : Kt qu nghiên cu

4

Chng này trình bày, đánh giá và bàn lun các kt qu thu đc : mô t d

liu thu đc, tin hành đánh giá kim đnh thang đo, kim đnh s phù hp ca mô

hình, kim đnh gi thuyt ca mô hình nghiên cu.

- Chng 5 : Hàm ý chính sách v gii pháp

Chng này đa ra nhng hàm ý chính sách v gii pháp, đng thi nêu lên

nhng hn ch ca nghiên cu và hng nghiên cu tip theo.

5

CHNG 2. C S LÝ THUYT VÀ MÔ HÌNH NGHIÊN CU

Chng này gm ba phn chính:

(1) Khái quát v dch v mobile banking và công ngh đc s dng trong

dch v mobile banking.

(2) Trình bày v mt s lý thuyt và nghiên cu trong và ngoài nc có liên

quan đn các yu t v nhn thc và ý đnh s dng dch v mobile banking.

(3) xut mô hình nghiên cu và các gi thuyt v các yu t nhn thc tác

đng đn ý đnh s dng dch v mobile banking.

2.1. Mobile banking

2.1.1. Dch v mobile banking

Mobile banking đc đnh ngha là “mt kênh mà ngi tiêu dùng tng tác

vi ngân hàng thông qua mt thit b di đng, chng hn nh đin thoi di đng

hoc máy k thut s cá nhân. Vi ý ngha là nó có th đc xem nh là mt tp

hp con ca ngân hàng đin t và mt phn m rng ca internet banking vi đc

đim đc đáo riêng ca mình " (Laukkanen và Passanen, 2008, p.87).

Ngày nay, dch v mobile baking đang phát trin nh là mt kênh bán l mi

cho các ngân hàng. Dch v mobile banking hng đn các khách hàng cá nhân có

s dng các thit b di đng, khách hàng có th s dng các dch v ngân hàng nh

chuyn tin, xem sao kê tài khon, thanh toán hóa đn bt c đâu, bt c khi nào

mt cách nhanh chóng mà không cn phi đn ngân hàng.

Theo mt nghiên cu mi đây ca Juniper Research, s lng khách hàng s

dng Mobile Banking trên th gii đang liên tc tng trong vài nm tr li đây và

dn tr thành mt xu th tt yu. Tính đn ht nm 2011, tng s ngi s dng

Mobile Banking đã vt 300 triu. Con s này s tng lên 530 triu vào nm 2013

và tip tc là 860 triu vào nm 2016. Còn theo kho sát ca Edgar Dunn, công ty

t vn chin lc chuyên v lnh vc thanh toán và dch v tài chính thì đin thoi

6

di đng cng đc đánh giá là kênh thanh toán phát trin nht ti các quc gia trên

th gii trong vòng 5 nm ti (Smartlink, 2013).

Theo thông cáo báo chí ca Nielsen (2012), ngi tiêu dùng khu vc Châu Á

Thái Bình Dng a thích s tin li ca ngân hàng trc tuyn và ngân hàng qua

đin thoi (mobile banking) đ giao dch đu t. Dch v ngân hàng trc tuyn đc

s dng thng xuyên nht (79%), sau đó là giao dch ti ngân hàng (73%) trong

khi giao dch qua môi gii trc tuyn (28%) và đin thoi (36%) cng khá ph bin.

Vi s phát trin ca các thit b di đng, đc bit là đin thoi thông minh ti ti

khu vc Châu Á Thái Bình Dng, các nhà đu t có thêm mt công c đc lc đ

thc hin giao dch và nm bt nhiu c hi nhanh chóng. Dch v ngân hàng qua

đin thoi đang phát trin nhanh cng thêm kh nng tính bo mt ngày càng cht

s khin dch v này có kh nng bùng phát mnh trong tng lai.

T trc nm 2011, dch v mobile banking còn khá mi m Vit Nam, s

lng ngân hàng trin khai rt hn ch vi các tính nng dch v còn đn gin, ch

yu là xem s d tài khon và chuyn tin trong ni b ngân hàng. Tuy nhiên t

nm 2011 tr đi, nhn thy tim nng và li ích ca kênh giao dch mi nên rt

nhiu ngân hàng đã bt đu tham gia trin khai dch v này.

2.1.2. Công ngh mobile banking

Ban đu mobile banking da trên nn tng dch v tin nhn thông thng

(SMS - Short Message Service) cho phép khách hàng giao tip vi ngân hàng theo

nhng tin nhn, câu lnh có cú pháp dng vn bn đc ngân hàng quy đnh trc.

Ngày nay, vi s phát trin ca internet, công ngh di đng (GPRS, Wi-Fi,

3G, 4G…) và đc bit là s phát trin ca ngành công nghip đin thoi di đng,

mobile banking đã có nhng bc nhy vt, gn lin vi s ra đi ca đin thoi

thông minh (smartphone). Nhiu ng dng công ngh mi đã đc áp dng cho

vic phát trin mobile banking nh: SimToolKit (ng dng dch v ngân hàng di

đng đc tích hp trên SIM đin thoi di đng), Mobile Application (ng dng

dch v ngân hàng di đng đc cài đt trên đin thoi di đng), Mobile Web (dch

7

v ngân hàng di đng đc truy cp qua trình duyt Internet trên đin thoi di

đng),…

Mi gii pháp công ngh đu có nhng u nhc đim riêng. Tuy nhiên

công ngh Mobile Application đc đánh giá toàn din hn c do tính tin li, bo

mt, an toàn, đa dng tính nng, d cp nht, d trin khai, thân thin vi ngi

dùng trong c quá trình cài đt và s dng… Công ngh này đang đc xem là mt

trong nhng la chn hàng đu ca hu ht các ngân hàng trên th gii cho vic

phát trin Mobile Banking nh Citibank, Bank of America, Barclays …

2.2. Các công trình nghiên cu có liên quan

2.2.1. Mô hình chp nhn công ngh (TAM)

Na cui ca th k hai mi, đã có rt nhiu nghiên cu v ý đnh hành vi

ca ngi tiêu dùng nh lý thuyt hành đng hp lý (TRA – Theory of Reasonel

Action) ca Fishbein & Ajzen (1975), lý thuyt v hành vi d đnh (TPB – Theory

of Planned Behavior) ca Ajzen (1985, theo Ajzen, 1991) và mô hình chp nhn

công ngh (TAM – Technology Acceptance Model) ca Davis (1986). Các lý

thuyt này đã đc s dng rng rãi đ đánh giá hành vi ca ngi tiêu dùng, đc

bit là mô hình TAM. TAM đã đc th nghim rng rãi và đc xác nhn là rt

hu ích trong vic gii thích hành vi chp nhn công ngh ca ngi s dng. “Mc

tiêu ca TAM là cung cp mt s gii thích các yu t xác đnh tng quát v s

chp nhn máy tính, nhng yu t này có kh nng gii thích hành vi ngi s dng

xuyên sut các loi công ngh” (Davis và cng s, 1989, p.985). TAM đã ch ra

rng có hai yu t có liên quan chính đn hành vi chp nhn máy tính là nhn thc

tính hu ích và nhn thc tính d s dng (xem hình 2.1).

8

Ngun: Davis và cng s, 1989

Hình 2.1. Mô hình chp nhn công ngh (TAM)

Da trên các nghiên cu thc nghim sau khi mô hình TAM đu tiên đc

công b, TAM đã đc tip tc nghiên cu m rng thành TAM2 bi Venkatesh &

Davis (2000) và TAM3 bi Venkatesh & Bala (2008), khi đó yu t thái đ đã đc

b ra khi mô hình (Xem hình 2.2).

Ngun: Venkatesh & Davis, 2000; Venkatesh & Bala, 2008

Hình 2.2. Mô hình chp nhn công ngh hiu chnh

nh ngha các yu t tác đng đn ý đnh s dng trong mô hình TAM:

9

- Nhn thc tính hu ích đc đnh ngha là “mc đ mà mt ngi tin rng

vic s dng mt h thng đc bit s nâng cao hiu sut công vic ca mình”

(Davis, 1989, p.320).

- Nhn thc tính d s dng đc đnh ngha là “mc đ mà mt ngi tin

rng vic s dng mt h thng đc bit s không cn phi n lc” (Davis, 1989,

p.320).

2.2.2. Lý thuyt v ph bin s đi mi (IDT)

Lý thuyt v ph bin s đi mi (IDT – Innovation Diffusion Theory) đc

đa ra bi Rogers (1995). Trong IDT, Rogers (1995) đnh ngha ph bin là quá

trình mà s đi mi hoc nhn thc công ngh mi đc truyn đt thông qua các

kênh nht đnh theo thi gian gia các thành viên ca mt h thng xã hi. S đi

mi là “mt ý tng, mt hành đng thc tin hay mt vn đ đc nhn thc là

mi đi vi mt cá nhân hay mt nhóm ngi” (Roger, 1995, p.11). Theo Roger

(1995), phn ng ca mt cá nhân đi vi s đi mi ph thuc vào nhn thc v

tính cht mi l ca ý tng và cho dù cá nhân đó có ngh rng ý tng là mi l

hay không thì ý tng đó cng phi là s đi mi. Mt cá nhân bày t tính cht mi

l ca mt s đi mi nh là kin thc, s thuyt phc hoc quyt đnh s chp

nhn. Phn ln ý tng mi có liên quan đn nhng đi mi v công ngh, nên đôi

khi t “công ngh” đc s dng nh mt t đng ngha vi “s đi mi” (Roger,

1995). Rogers (1995) đ xut và xác đnh nm đc tính ca s đi mi nh sau:

- Li th tng đi: “là mc đ mà mt s đi mi đc nhn thc là tt hn

so vi ý tng nó thay th” (Roger, 1995, p.212).

- Kh nng tng thích: “là mc đ mà mt s đi mi đc nhn th

c là

phù hp vi các giá tr hin có, kinh nghim quá kh, và nhu cu ca ngi chp

nhn tim nng” (Roger, 1995, p.224).

- Phc tp: “là mc đ mà mt s đi mi đc nhn thc là khó khn đ

hiu và s dng” (Roger, 1995, p.242).

10

- Có kh nng áp dng th: “là mc đ mà mt s đi mi có th đc th

nghim mt cách hn ch” (Roger, 1995, p.243).

- Có th nhn bit: “là mc đ mà các kt qu ca mt s đi mi có th

nhìn thy bi nhng ngi khác” (Roger, 1995, p.244).

Theo Roger (1995) thì đc tính li th tng đi, kh nng tng thích, có

kh nng áp dng th, có th nhn bit tng quan thun vi tc đ chp nhn s

đi mi, còn đc tính phc tp thì tng quan nghch vi tc đ chp nhn s đi

mi. Tc đ chp nhn s đi mi là “tc đ liên quan mà ti đó mt s đi mi

đc chp nhn bi nhng thành viên trong mt h thng xã hi” (Roger, 1995,

p.22).

Moore và Benbasat (1991) còn xác đnh thêm ba đc tính khác ca s đi

mi nh:

- Hình nh: là mc đ mà khi s dng mt s đi mi thì hình nh ca mt

ngi hoc tình trng trong h thng đc bit ca ngi đó đc nâng cao. Mong

mun đt đc đa v xã hi là mt đng lc quan trng đi vi mt ngi nào đó

thông qua mt s đi mi.

- T nguyn s dng: là mc đ mà s dng mt s đi mi đc coi nh là

t nguyn hoc ca ý chí t do.

- Kt qu có th chng minh đc: là tính hu hình c

a các kt qu ca vic

s dng mt s đi mi.

2.2.3. Lý thuyt hp nht v chp nhn và s dng công ngh (UTAUT)

Lý thuyt hp nht v s chp nhn và s dng công ngh (UTAUT –

Unified Theory of Acceptance and Use of Technology) đc phát trin bi

Venkatesh và cng s (2003) (Xem hình 2.3). Mô hình UTAUT là mô hình hp

nht t tám mô hình chp nhn công ngh trc đó bao gm: Lý thuyt hành đng

hp lý (TRA), Lý thuyt hành vi d đnh (TPB), Mô hình chp nhn công ngh

(TAM), Mô hình đng c thúc đy, Mô hình s dng máy tính (Model of PC

11

Utilization - PCUM), Lý thuyt ph bin s đi mi (Innovation Diffution Theory -

IDT), Lý thuyt nhn thc xã hi (Social Cognitive Theory - SCT), Lý thuyt kt

hp thuyt hành vi d đnh và mô hình chp nhn công ngh.

Ngun: Venkatesh và cng s, 2003

Hình 2.3. Mô hình hp nht v chp nhn và s dng công ngh (UTAUT)

Mô hình UTAUT gii thích ý đnh s dng ca mt ngi đi vi vic s

dng mt h thng công ngh thông tin và nhng hành vi s dng xy ra sau đó. Lý

thuyt này cho rng có bn yu t: Mong đi v thành tích (Performance

Expectancy), mong đi v s n lc (Effort Expectancy), nh hng xã hi (Social

Influence) và điu kin thun tin (Facilitating Conditions) là nhng yu t nh

hng trc tip đn ý đnh s dng và hành vi s dng (Venkatesh và cng s,

2003). Gii tính, tui, kinh nghim và s t nguyn đc cho là có tác đng gián

tip đn bn yu t chính phía trên (Venkatesh và cng s, 2003).

nh ngha các yu t có tác đng trc tip đn ý đnh s dng trong mô

hình UTAUT:

12

- Mong đi thành tích đc đnh ngha là “mc đ mà mt ngi tin rng

vic s dng mt h thng s nâng cao hiu sut công vic ca mình” (Venkatesh

và cng s, 2003, p.447).

- Mong đi s n lc đc đnh ngha là mc đ d s dng ca h thng

(Venkatesh và cng s, 2003).

- nh hng xã hi đc đnh ngha là “mc đ mà mt ngi nhn thy

rng nhng ngi quan trng vi anh ta tin rng anh ta nên s dng h thng mi”

(Venkatesh và cng s, 2003, p.451).

- iu kin thun tin đc đnh ngha là mc đ mà mt ngi tin rng đ

s dng h thng thì cn đc h tr bi c s h tng k thut và t chc hin có

(Venkatesh và cng s, 2003).

UTAUT đc coi là lý thuyt quan trng nht đ nghiên cu vic áp dng

công ngh thông tin trong các lnh vc trong tng lai. Mô hình này đã đc thc

nghim kim tra và nhn thy là tt hn tám mô hình chp nhn công ngh trc

đó, bao gm c mô hình TAM (Carlsson và cng s, 2006). Tuy nhiên, UTAUT

không phi là hoàn ho. Áp dng UTAUT trong mt s ng dng công ngh thông

tin đc bit nh ngân hàng di đng, thay đi và sa đi là cn thit theo khuyn cáo

ca Venkatesh và cng s (2003). Vì vy, nghiên cu v các yu t nhn thc các

đc tính ca đi mi

nh hng đn ý đnh s dng mobile banking ti TP. H Chí

Minh s da trên c s mô hình UTAUT và m rng thay đi, sa đi mt s yu t

cho tng thích vi đc đim riêng ca nghiên cu này.

Yu t mong đi s n lc t UTAUT, nhn thc tính d s dng t TAM

và phc tp t IDT đc coi là tng t (Venkatesh và cng s, 2003). Tng t

nh vy, li th tng đi ca IDT và mong đi thành tích t UTAUT là tng t

nh nhn thc tính hu ích t TAM (Venkatesh và cng s, 2003). Trong nghiên

cu này, các t ng nhn thc tính d s dng và nhn thc tính hu ích đc coi

nh là bin đc lp và đa vào mô hình nghiên cu.

13

2.2.4. Lý thuyt nhn thc ri ro (TPR)

Thuyt nhn thc ri ro (TPR – Theory of Perceived Risk) đc gii thiu

bi Bauer (1960), Bauer cho rng hành vi tiêu dùng sn phm công ngh thông tin

có nhn thc ri ro, bao gm hai yu t là nhn thc ri ro liên quan đn sn

phm/dch v và nhn thc ri ro liên quan đn giao dch trc tuyn (Xem hình

2.4).

Ngun: Bauer, 1960

Hình 2.4. Mô hình nhn thc ri ro (TPB)

- Thành phn nhn thc ri ro liên quan đn sn phm dch v: nh mt tính

nng, mt tài chính, tn thi gian, mt c hi và nhn thc ri ro toàn b đi vi sn

phm/dch v.

- Thành phn ri ro liên quan đn giao dch trc tuyn: các ri ro có th xy

ra khi ngi s dng thc hin giao dch trên các phng tin đin t nh s b mt,

s an toàn và nhn thc ri ro toàn b v giao dch.

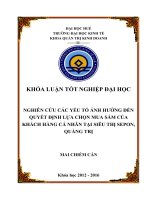

Theo nghiên cu ca Chen (2013) v ý đnh s dng dch v mobile

banking, yu t nhn thc ri ro đã đc c th hóa thành nm khía cnh: ri ro tài

chính, ri ro hot đng, ri ro thi gian, ri ro tâm lý và ri ro bo mt (xem hình

2.5). Nghiên cu đã cung cp mt hiu bit sâu sc hn v nhng đc đim ca ri

ro liên quan đn dch v mobile banking.

14

Hình 2.5. Mô hình nhn thc ri ro và tn sut s dng dch v mobile banking ca

Chen (2013)

Trong bi cnh giao dch trc tuyn, nhn thc ri ro thng đc đnh

ngha là mt nhn thc v nguy c tim n trong vic s dng c s h tng internet

m đ trao đi thông tin cá nhân, và nó thng đc vn hành nh mt cu trúc đa

chiu (Chen, 2013).

- Nhn thc ri ro tài chính: Nhn thc ri ro tài chính chính là kh nng mt

tin vì sai sót trong h điu hành hoc chim dng vn thông qua truy cp bên ngoài

bt hp pháp (Littler and Melanthiou, 2006).

- Nhn thc ri ro hot đng: Nhn thc ri ro hot đng chính là nhn thc

đc có mt s yu t có th đc coi là nh hng xu đn hot đng ca dch v

mobile banking (Littler and Melanthiou, 2006).

15

- Nhn thc ri ro v thi gian: Ngi tiêu dùng có th phi dành thêm thi

gian đ hc tp, hoc s dng mt sn phm/dch v. Nu dch v mobile banking

đòi hi thi gian hc tp thì nguy c thi gian có th đc coi là cao (Littler and

Melanthiou, 2006).

- Nhn thc ri ro tâm lý chính là ngi tiêu dùng t nhn thc rng có th

b nh hng bi vic áp dng các dch v mobile banking (Littler and Melanthiou,

2006).

- Nhn thc ri ro bo mt: Nh đã bit, riêng t có th là bt li nghiêm

trng nht ca dch v mobile banking vi nhng lo ngi v s xâm nhp t bên

ngoài dn đn s giám sát ca các chi tit tài chính cá nhân và thm chí c vic xóa

b tin t tài khon (Littler and Melanthiou, 2006).

Nghiên cu ca Chen (2013) đã cho thy nhn thc v ri ro có tác đng tiêu

cc đn ý đnh s dng dch v mobile banking. Vì vy, yu t nhn thc ri ro

đc đa vào mô hình nghiên cu.

2.2.5. Mt s các nghiên cu khác

2.2.5.1. Các yu t nh hng đn vic s dng dch v mobile banking ti Hà

Ni, Vit Nam ca Vu (2013).

Nghiên cu ca Vu (2013) đã xác đnh các yu t nh hng đn vic s

dng dch v mobile banking đi vi nhóm ngi đã s dng mobile banking (bao

gm c SMS banking và internet banking) ti Hà Ni, Vit Nam. Nghiên cu đa ra

các yu t là đc đim nhân khu hc, nhn thc tính hu ích, nhn thc v tính d

s dng t mô hình UTAUT, yu t chi phí cm nhn t nghiên cu ca Luarn &

Lin (2005), yu t nhn thc ri ro t nghiên cu ca Lee (2005), yu t s tin

tng t nghiên cu ca Kim và cng s (2009).

Nghiên cu đã s dng phn mm SPSS 16.0 x lý d liu; s dng phân

tích hi quy đ kim đnh gi thuyt và phân tích ANOVA đ kim đnh s khác

16

bit gia các đc đim nhân khu hc vi vic s dng dch v mobile banking ti

Hà Ni.

Nghiên cu đã xác đnh nm yu t nh hng đn vic s dng các dch v

mobile banking, bao gm: nhn thc tính hu ích, nhn thc tính d dàng s dng,

nhn thc v ri ro an toàn và xã hi, nhn thc v ri ro hot đng và tài chính, s

tin tng. Nghiên cu cng ch ra yu t “chi phí cm nhn” không có ý ngha

thng kê đn vic s dng dch v mobile banking và không có đ bng chng đ

kt lun mi quan h gia các đc đim nhân khu hc vi vic s dng dch v

mobile banking (xem hình 2.6).

Hình 2.6. Mô hình nghiên cu các yu t nh hng đn vic s dng dch v

mobile banking ca Vu (2013)