SỰ TRUYỀN DẪN CHÍNH SÁCH TIỀN TỆ QUA KÊNH TÍN DỤNG NGÂN HÀNG Ở VIỆT NAM.PDF

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (3.07 MB, 90 trang )

B GIÁO DCăVĨăĨOăTO

TRNGăI HC KINH T TP. H CHÍ MINH

….o0o….

NGUYN TH M HIU

S TRUYN DN CHÍNH SÁCH TIN T QUA

KÊNH TÍN DNG NGÂN HÀNG VIT NAM

Chuyên ngành: Tài chính ậ Ngân hàng

Mã s: 60340201

LUNăVNăTHCăSăKINHăT

Ngiăhng dn khoa hc: PGS.TS Nguyn Th Liên Hoa

Tp. H ChíăMinh,ănmă2013

LIăCAMăOAN

Tôi cam đoan đây là công trình nghiên cu ca riêng tôi. Các s liu, kt

qu nêu trong lun vn là trung thc và cha tng đc ai công b trong bt k

công trình nào khác.

Tp. H Chí Minh, tháng 11 nm 2013

Tác gi

Nguyn Th M Hiu

MC LC

TRANG PH BÌA

LI CAM OAN

MC LC

DANH MC CÁC T VIT TT

DANH MC CÁC BNG

DANH MC HÌNH V

Tóm tt 1

1. Gii thiu 2

2. Tng quan các kt qu nghiên cu trc đây 5

2.1. Khung lý thuyt v s truyn dn chính sách tin t 5

2.1.1. Vai trò ca chính sách tin t 5

2.1.2. C ch truyn dn chính sách tin t 7

2.1.3. Các công c ca chính sách tin t ti Vit Nam hin nay 10

2.2. Các nghiên cu v kênh tín dng ngân hàng 14

2.2.1. Các nghiên cu lý thuyt 14

2.2.2. Các nghiên cu thc nghim v kênh tín dng ngân hàng 16

3. Phng pháp nghiên cu 22

4. Ni dung và các kt qu nghiên cu 31

4.1. Kt qu nghiên cu 31

4.2. Các tác đng v mô ca kênh tín dng ngân hàng 45

5. Kt lun 51

5.1. Các kt qu nghiên cu chính 51

5.2. Các hn ch và hng nghiên cu tip theo 52

PH LC

TÀI LIU THAM KHO

DANH MC CÁC T VIT TT

CDs: Chng ch tin gi

GDP: Tng sn phm quc ni

GMM: Mô hình Moments Tng quát

HNX: S Giao dch Chng khoán Hà Ni

HOSE: S Giao dch Chng khoán Thành ph H Chí Minh

OTC: C phiu cha niêm yt

TMCP: Thng mi c phn

USD: ô la M

VAR: Mô hình t hi quy vector

VECM: Mô hình vector hiu chnh sai s

VND: ng Vit Nam

DANH MC CÁC BNG

Bng 3.1. Thng kê d liu 28

Bng 4.1. Phng trình (3.1) s dng bin Quy mô (Size) 32

Bng 4.2. Phng trình (3.1) s dng bin Thanh khon (Liq) 33

Bng 4.3. Phng trình (3.1) s dng bin Mc đ vn hóa (Cap) 34

Bng 4.4. Phng trình (3.1) s dng bin Size và Liq 35

Bng 4.5. Phng trình (3.1) s dng bin Size và Cap 36

Bng 4.6. Phng trình (3.1) s dng bin Liq và Cap 37

Bng 4.7. Phng trình (3.1) s dng bin Size, Liq và Cap 38

Bng 4.8. Danh mc mc vn pháp đnh ca t chc tín dng, ban hành kèm

theo Ngh đnh s 141/2006/N-CP 42

Bng 4.9. Các phn ng v mô ca kênh tín dng ngân hàng 47

DANH MC HÌNH V

Hình 1.1. T l tín dng ngân hàng trên tng sn phm quc ni (GDP) giai đon

2002-2011 2

Hình 1.2. Bin đng ch s VN-Index trong 5 nm 2009-2013 3

Hình 2.1. C ch truyn dn chính sách tin t 7

Hình 2.2. Lãi sut tái cp vn ti Vit Nam giai đon 2000-2013 10

Hình 2.3. Lãi sut tái chit khu ti Vit Nam giai đon 2000-2013 11

Hình 2.4. T l d tr bt buc vi tin gi VND ti các T chc tín dng (tr

Ngân hàng Nông nghip và Phát trin Nông thôn) giai đon 2007-2011 13

Hình 2.5. Lãi sut c bn ti Vit Nam giai đon 2000-2010 14

Hình 4.1. Din bin lãi sut giai đon 2002 ậ 2012 31

Hình 4.2. th ca Ngun vn và Mc vn hóa các ngân hàng (2011) 44

Hình 4.3. Tc đ tng trng GDP t nm 2007 - 2012 49

Hình 4.4. S lng doanh nghip niêm yt mi t nm 2010 ậ 2012 50

1

Tóm tt

Bài vit này tin hành mt nghiên cu thc nghim v kênh tín dng ngân

hàng trong vic truyn dn chính sách tin t Vit Nam. Bài nghiên cu tp trung

vào vic kim tra xem liu rng tác đng ca nhng thay đi chính sách tin t đi

vi tín dng ngân hàng có ph thuc vào quy mô, nng lc vn, thanh khon ca

ngân hàng hay không. D liu bng trong bài đc thu thp t 37 ngân hàng

thng mi ti Vit Nam trong thi gian t nm 2002 đn nm 2012, s dng mô

hình bng linh hot. Kt qu cho thy có bng chng v s tn ti ca kênh tín

dng ngân hàng ti Vit Nam. Quy mô và Thanh khon ca ngân hàng dng nh

đóng vai trò quan trng trong vic phân bit phn ng ca các ngân hàng đi vi

các thay đi trong chính sách tin t, trong khi vai trò ca Mc vn hóa không

đc th hin rõ ràng. Bài nghiên cu đng thi cng xem xét các tác đng v mô

ca kênh tín dng ngân hàng đn các thay đi trong chính sách tin t và tìm thy

bng chng liên kt cung tín dng tng th đn hot đng kinh t ti Vit Nam.

2

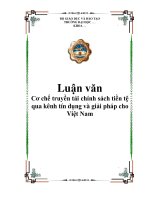

1. Gii thiu

Hình 1.1. T l tín dng ngân hàng trên tng sn phm quc ni (GDP) giai

đon 2002-2011 (đn v tính: %)

Ngun s liu: Ngân hàng Th Gii

Vi t l tín dng trên GDP ti Vit Nam vào cui nm 2011 vào khong

121% so vi khong 45% vào nm 2002 (theo thng kê ca Ngân hàng Th Gii,

ch tính riêng tín dng ngân hàng), Vit Nam hin đang có t l gia tng tín dng

ngân hàng rt nhanh. T l tín dng cao là mt du hiu cho thy tín dng ngân

hàng đang có sc nh hng ln đn nn kinh t ca nc ta hin nay. Vì vy, nhà

nc luôn quan tâm và coi tín dng ngân hàng nh là mt kênh đ truyn dn

chính sách tin t vào nn kinh t. Tuy nhiên, t l tín dng nc ta trong thi

gian qua liên tc gia tng, và ch gim t nm 2010 đn 2011 do nh hng ca

suy thoái kinh t toàn cu. iu đó đt ra câu hi liu rng tng trng tín dng

0

20

40

60

80

100

120

140

160

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

3

có b chi phi bi chính sách tin t trong tng thi k hay không, hay vic tng

trng tín dng là do nguyên nhân nào khác liên quan đn s tng trng kinh t

mnh m trong nhng nm gn đây ca Vit Nam, đc bit là sau khi th trng

chng khoán trong nc chính thc đi vào hot đng vào ngày 20/07/2000, cung

cp mt kênh huy đng vn mi hiu qu cho các doanh nghip.

Hình 1.2. Bin đng ch s VN-Index trong 5 nm 2009-2013

Ngun: CafeF

Tuy nhiên, th trng chng khoán ti Vit Nam mi ra đi và còn non tr,

các kênh huy đng vn khác cng không d dàng tip cn khi mà h thng tài

chính ti Vit Nam cha đt đc mc phát trin cao, và tình trng th trng

chng khoán Vit Nam hin gn nh đang b đóng bng trong vòng nm nm

qua (ch s VN-Index dao đng xung quanh mc 400-500 đim, xem hình 1.2) do

nh hng ca suy thoái kinh t, thì kênh tín dng ngân hàng dng nh là kênh

cung cp vn chính cho nn kinh t hin nay.

4

Do đó, vic hiu rõ cách thc chính sách tin t nc ta đc truyn dn

vào trong nn kinh t nh th nào s giúp các nhà làm chính sách trong nc có

cái nhìn đúng đn và có nhng bc đi phù hp đ điu hành nn kinh t theo cách

có hiu qu nht. Các bài nghiên cu trc đây v kênh tín dng ngân hàng ti

Vit Nam rt hn ch, và ch yu là nghiên cu trong cái nhìn tng quan v các

con đng truyn dn chính sách tin t ti Vit Nam nói chung mà thiu các bài

nghiên cu chuyên sâu v kênh tín dng ngân hàng.

Mc tiêu ca bài nghiên cu này là tin hành nghiên cu thc nghim v s

tn ti ca kênh tín dng ngân hàng trong vic truyn dn chính sách tin t ti

Vit Nam. C th, bài nghiên cu s kim tra xem liu rng có phi s khác bit

trong tác đng ca nhng thay đi trong chính sách tin t đi vi tín dng ca

các ngân hàng là ph thuc vào quy mô, sc mnh vn, tính thanh khon ca chính

các ngân hàng hay không. iu này có th giúp hiu đc các nhân t tác đng

đn s hp th vn ca h thng ngân hàng đ tr vng trc các thay đi trong

chính sách tin t (sau đây gi chung là ắcú shock tin t”). Bài nghiên cu s

dng d liu bng cho 37 ngân hàng thng mi ti Vit Nam, s dng d liu

theo nm t nm 2002 đn nm 2012, vi phng pháp c lng bng linh hot.

Tip theo, bài nghiên cu tin hành c lng vai trò ca kênh tín dng ngân hàng

trong c ch truyn dn chính sách tin t bng vic thêm vào mt phng pháp

đang đc áp dng hin nay đc đa ra bi Ashcraft (2006), và đư đc

Matousek and Sarantis (2009) s dng thành công cho các nc Trung và ông

Âu. Phng pháp này bao gm s tng hp d liu ngân hàng đn d liu quc

gia và xem xét nhng s khác bit trong phn ng ca (a) s tng trng tín dng

ngân hàng Vit Nam thông qua quy mô, thanh khon và vn hóa ngân hàng, và

(b) tng trng sn lng quc gia đi vi tng trng tín dng quc gia.

5

Bài nghiên cu đc cu trúc nh sau: phn 2 din gii các kt qu ca các

bài nghiên cu trc đây. Phn 3 làm rõ phng pháp và cách thc thu thp d

liu đc s dng trong bài. Phn 4 trình bày và phân tích các kt qu thc nghim

t d liu ngân hàng đn l, sau đó là trình bày kt qu v mô ca kênh tín dng

ngân hàng, phn 5 kt lun.

2. Tng quan các kt qu nghiên cuătrcăđây

2.1. Khung lý thuyt v s truyn dn chính sách tin t

2.1.1. Vai trò ca chính sách tin t

Trng phái Kinh t hc c đin lp lun rng nhà nc ch cn thc hin

ba chc nng c bn: bo đm môi trng hòa bình, không đ xy ra ni chin,

ngoi xâm; to ra môi trng th ch cho phát trin kinh t thông qua h thng

phát lut; và cung cp hàng hóa công cng. Ngoài ra, nhà nc không cn can

thip sâu vào nn kinh t vì có mt ắBàn tay vô hình” đm bo nn kinh t vn

hành hiu qu (A.Smith, 1776). Phn đi t tng này, Kinh t hc tân c đin

cho rng nhà nc cn phi có nhng can thip nht đnh vào th trng đ đm

bo s vn hành n đnh ca th trng (Keynes, 1931, 1936), thông qua chính

sách tin t và chính sách tài khóa trong tng thi k.

Cc d tr liên bang M đnh ngha chính sách tin t nh là nhng hành

đng đc thc hin nhm chi phi tính sn có và chi phí ca tin t và tín dng.

Bi vì các k vng ca các thành viên tham gia trên th trng đóng mt vai trò

quan trng trong vic xác đnh giá c và tng trng, chính sách tin t cng có

th đc xác đnh bao gm các hng dn, chính sách, các tuyên b hoc các hành

đng ca các Ngân hàng Trung ng, qua đó chi phi các k vng v tng lai.

6

Thêm vào đó, Ngân hàng Trung ng đóng vai trò nh là Ngi cho vay cui

cùng đi vi h thng tin t ca mt quc gia, ngha là nó đm bo chc nng

làm môi trng trung gian tài chính đc thông sut bng vic cung cp các th

trng tài chính vi thanh khon tng xng (Labonte, M., 2013).

Friedman (1968) đư tho lun v nhng hn ch mà chính sách tin t không

th làm đc, và nhng điu mà chính sách tin t làm đc, và làm th nào mà

chính sách tin t đc tin hành.

Bàn v nhng hn ch mà chính sách tin t không làm đc, Friedman

(1968) cho rng chính sách tin t không th kim soát trong dài hn các bin thc

nh tht nghip và GDP, trong dài hn chính sách tin t ch có th kim soát các

bin danh ngha, nh t giá, mc giá c, hoc tng cung tin.

Liên quan đn nhng điu chính sách tin t làm đc, Friedman (1968) lit

kê ba đim: u tiên, chính sách tin t có th giúp tránh đc các xáo trn chính,

giúp tránh đc các sai sót chính. Th hai, chính sách tin t có th cung cp nn

tng n đnh cho nn kinh t, đc bit là trong vic đt đc s n đnh giá c.

Cui cùng, chính sách tin t có th đóng góp vào vic bù đp các ri lon chính

trong nn kinh t gia tng do các nguyên nhân khác hn là chính chính sách tin

t.

Liên quan đn chính sách tin t làm sao có th đc thc hin, Friedman

(1968) đa ra hai yêu cu: yêu cu đu tiên là các ngân hàng trung ng ch nên

tp trung vào các bin mà h có th kim soát, nh t giá, giá c hoc tng cung

tin; yêu cu th hai là các ngân hàng trung ng nên tránh nhng thay đi đt

ngt trong chính sách.

7

2.1.2.ăCăch truyn dn chính sách tin t

C ch truyn dn chính sách tin t mô t quá trình mà chính sách tin t

nh hng đn các bin s v mô trng yu nh tng tiêu dùng, giá c, đu t và

sn lng. Mishkin là mt trong nhng nhà kinh t hc đu tiên nghiên cu h

thng các kênh truyn dn chính sách tin t. Mishkin (1996) đư lit kê các con

đng truyn dn chính sách tin t bao gm kênh lãi sut, kênh tín dng, kênh t

giá và kênh giá tài sn.

Hình 2.1. C ch truyn dn chính sách tin t

8

Ngun: Ngân hàng Trung ng châu Âu

2.1.2.1. Kênh lãi sut

Mishkin (2006) cho rng, chính sách tin t m rng (gia tng cung tin)

dn đn lãi sut thc gim, có ngha là chi phí vn thp hn. Vic gim lãi sut

làm cho các doanh nghip tng đu t, khách hàng tng chi tiêu vào nhà ca và

các hàng lâu bn, vn cng đc xem nh là đu t. Vic gia tng chi đu t đn

lt nó li dn đn s gia tng trong tng cu và làm tng sn lng.

2.1.2.2. Kênh t giá

Theo Mishkin (2006), mt s gia tng trong cung tin dn đn gim lãi sut

thc trong nc. Do đó, các tài sn đc đnh danh bng đng ni t s kém hp

dn hn các tài sn đc đnh danh bng đng ngoi t, dn đn s gim giá ca

đng ni t. ng ni t gim giá làm cho hàng hóa trong nc r hn tng đi

so vi hàng hóa nc ngoài, do đó làm cho xut khu ròng và sn lng tng.

2.1.2.3. Kênh giá tài sn

Minshkin (1995) đư lit kê hai tác đng chính ca kênh giá tài sn đó là: lý

thuyt q ca Tobin v đu t và các tác đng tài sn đi vi tiêu dùng. Theo

Mishkin (1996), q đc đnh ngha nh là giá tr th trng ca doanh nghip chia

cho chi phí thay th vn. Nu q cao, thì chi phí thay th vn là thp khi so vi giá

tr th trng ca doanh nghip. iu này cho phép các doanh nghip mua máy

móc thit b nhiu hn vi giá tr ngun vn ch s hu cao hn, do đó chi đu t

tng. Ngc li, nu q là thp, thì giá tr th trng ca doanh nghip cng thp

khi so vi chi phí thay th vn và doanh nghip s không chi cho đu t tài sn,

do đó đu t gim.

9

Trong quan đim kinh t hc, tác đng này đc gii thích bi s tht là

nu cung tin gim, mi ngi có ít tin hn và mun c gng gim chi tiêu ca

h. Mt cách đ làm đc vic này đó là gim tng lng tin đu t vào th

trng chng khoán, t đó làm gim cu và giá ca c phiu.

Tác đng tài sn đi vi tiêu dùng da trên mô hình chu k sng ca

Modigliani (1971). Trong mô hình này, khách hàng quyt đnh chi tiêu dùng bng

vic xem xét các ngun lc ca h, bao gm vn con ngi, vn thc và tài sn

tài chính. Các chng khoán nói chung là thành phn chính ca tài sn tài chính ca

khách hàng. Khi giá chng khoán gim, tài sn ca khách hàng cng gim và h

chi cho tiêu dùng ít hn.

2.1.2.4. Kênh tín dng

Kênh tín dng ch yu đi cùng vi các vn đ ngi đi din gia tng t bt

cân xng thông tin và nhng quy đnh tn kém ca các hp đng trong th trng

tài chính. Kênh tín dng hot đng thông qua hai kênh chính là kênh tín dng ngân

hàng và kênh bng cân đi tài sn (Mishkin, 1995).

Mt s gia tng trong cung tin dn đn mt s gim trong tin gi ngân

hàng, kéo theo là s gim tng tin mà ngân hàng có đ cho vay. Vic này đn

lt nó làm gim đu t và cui cùng là tng cu. Kênh này cho phép chính sách

tin t hot đng không thông qua lãi sut, ngha là s gim lãi sut có th không

thc s làm tng đu t. Tuy nhiên, cn chú ý rng vi nhng s ci tin trong tài

chính, s hiu lc ca kênh này b nghi ng (Mishkin, 1995).

Kênh bng cân đi hot đng thông qua tài sn ròng ca doanh nghip, vi

nhng tác đng ca nhng s la chn đi nghch và nguy c v đo đc. Mt s

10

gim trong tài sn ròng có ngha là nhng ngi cho vay có th da vào ký qu

thp hn cho các khon vay ca h, điu này làm gia tng các vn đ v s la

chn đi nghch và làm gim cho vay cho chi đu t. Tài sn ròng thp hn cng

dn đn vn đ v nguy c đo đc bi vì nhng ch s hu doanh nghip có ít

phn vn hn trong công ty và do đó có đng lc chp nhn các d án ri ro. Kt

qu là, cho vay và chi đu t gim (Mishkin, 1995).

2.1.3. Các công c ca chính sách tin t ti Vit Nam hin nay

Hình 2.2. Lãi sut tái cp vn ti Vit Nam giai đon 2000-2013

Ngun s liu: Ngân hàng Nhà nc Vit Nam

Trong vic thc hin chính sách tin t, ti Vit Nam thng s dng ba

công c: chính sách chit khu, các hot đng th trng m, và yêu cu d tr

bt buc. Th nht, liên quan đn chính sách chit khu, Ngân hàng Nhà nc có

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

11

hai công c cho vay, là công c tái chit khu và tái cp vn. Vi tái chit khu,

da trên các mc tiêu tin t bao gm mc cung tin đư đc phê duyt, Ngân

hàng Nhà nc thit lp tng khi lng cho vay chit khu và sau đó phân b

cho mi ngân hàng mt hn ngch, có tính đn tng tài sn, ngun vn và d n

ca ngân hàng. Các hot đng tái chit khu có th di dng hoc mua đt

chng khoán hoc tha thun mua li. Chng khoán đ điu kin bao gm tín

phiu kho bc và trái phiu, tín phiu Ngân hàng Nhà nc và các chng khoán

khác đc Thng đc chp thun. Nói chung, chng khoán phi có k hn còn li

di 91 ngày, đc đnh danh bng ng Vit Nam và có th chuyn nhng. Lãi

sut tái cp vn đóng vai trò nh là lãi sut trn và lãi sut tái chit khu đóng vai

trò nh là lãi sut sàn cho vay t Ngân hàng Nhà nc.

Hình 2.3. Lãi sut tái chit khu ti Vit Nam giai đon 2000-2013

Ngun s liu: Ngân hàng Nhà nc Vit Nam

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

12

T nm 2011 đn nay, c hai lãi sut tái cp vn và tái chit khu đang có

xu hng gim dn, sau thi gian tng k lc và đt 15%/nm vào cui nm 2011

vi lãi sut tái cp vn và 13%/nm cho lưi sut tái chit khu; đn gia nm 2013,

lãi sut tái cp vn gim còn 7%/nm và lưi sut tái chit khu còn 5%/nm (hình

2.2 và hình 2.3).

Th hai, đi vi các hot đng th trng m, Ngân hàng Nhà nc bt đu

s dng công c này vào tháng 07 nm 2000, khi Ngân hàng Nhà nc giao dch

chng khoán vi các t chc tín dng. Tng s t chc thành viên là 35, trong đó

Ngân hàng Nhà nc là c quan qun lý. Các công c đ điu kin bao gm các

hi phiu Ngân hàng Nhà nc, trái phiu, hi phiu chính ph, tín phiu và trái

phiu đô th do chính quyn thành ph Hà Ni và H Chí Minh phát hành. Các

chng khoán phi đáp ng các điu kin: có th giao dch; đnh danh bng Vit

Nam ng; chu s giám sát ca Ngân hàng Nhà nc; và có thi gian đáo hn

còn li ít hn 91 ngày (đi vi mua đt) và k hn còn li dài hn hp đng đc

ký (đi vi hp đng mua li). u giá gm các hình thc đu thu khi lng

hoc đu thu lãi sut, là đu giá mà trong đó lãi sut đc xác đnh và dao đng

gia lãi sut tái cp vn nh là lưi sut trn và lãi sut tái chit khu nh lãi sut

sàn. Trong nhng nm qua, hot đng th trng m đư tr thành công c quan

trng nht đ kim soát thanh khon.

Cui cùng, d tr bt buc di các hình thc khác nhau đư đc s dng

t nhng nm 1990 và chúng đư tng là công c quan trng ca chính sách tin

t. D tr bt buc đc phân loi da trên k hn ca tin gi, loi ngân hàng,

và tin gi đc đnh danh bng đng tin trong nc hay nc ngoài. Trong 5

nm tr li đây, các t l d tr bt buc này đc gi tng đi n đnh, ngoi

13

tr t l d tr bt buc bng ngoi t khi đc điu chnh liên tc trong các tháng

5, tháng 6 và tháng 11 nm 2011 vi mc tng 1%/ln điu chnh.

Hình 2.4. T l d tr bt buc vi tin gi VND ti các T chc tín dng

(tr Ngân hàng Nông nghip và Phát trin Nông thôn) giai đon 2007-2011

Ngun s liu: Ngân hàng Nhà nc Vit Nam

Lãi sut c bn VND và t giá danh ngha gia VND và USD đc đôi khi

cng đc xem nh là mt công c tin t Vit Nam. Tuy nhiên, lãi sut c bn

thng đc gi n đnh theo thi gian, ch tr giai đon nm 2008 có s bin

đng mnh do nh hng bi suy thoái tài chính toàn cu. Hin lãi sut c bn

đang đc gi n đnh mc 9%/nm k t nm 2010 đn nay. Ngoài ra, t giá

gia VND và USD ch đc phép dao đng trong biên đ hp. Ngân hàng Nhà

nc cng thc hin bin pháp can thip đ gi đng ni t mt giá so vi USD

trong mt n lc đ duy trì kh nng cnh tranh xut khu. Vì vy, dù đc xem

là công c tin t, các bin này đóng vai trò kém quan trng khi nghiên cu chính

sách tin t ca Vit Nam.

14

Hình 2.5. Lãi sut c bn ti Vit Nam giai đon 2000-2010

Ngun s liu: Ngân hàng Nhà nc Vit Nam

2.2. Các nghiên cu v kênh tín dng ngân hàng

2.2.1. Các nghiên cu lý thuyt

Khái nim kênh tín dng trong vic truyn dn chính sách tin t ra đi t

rt sm, đin hình nh bài nghiên cu ca Bernanke và Blinder (1988). H m

rng mô hình IS-LM chun thành mô hình tng cu, trong đó tín dng đc xem

nh là mt bin quan trng ging nh tin. Theo đó, kênh tín dng tn ti trong

mt s điu kin: 1) Mt s ngi đi vay không th tìm thy s thay th hoàn ho

cho tín dng ngân hàng; và 2) S điu chnh giá không hoàn ho, hay nói cách

khác ngun cung cho ngun vn phi tin gi ca các ngân hàng là không hoàn

toàn co giãn. Các ngân hàng không có kh nng thay th d tr bt buc, đc gi

0%

2%

4%

6%

8%

10%

12%

14%

16%

15

là do phn ng li vi chính sách tht cht tin t, bng các ngun thay th, nh là

chng ch tin gi (CDs) hay mt tài sn mi, hay là gim vic nm gi trái phiu

ca h (Bernanke & Gertler, 1995).

Kishan and Opiela (2006) cng đa ra ý tng v kênh tín dng ngân hàng

da trên ý tng rng các ngân hàng vi bng cân đi yu s gp khó khn đ tng

các qu không đm bo do các rào cn ca chi phí đi din trong th trng tin

gi. Kt qu là các ngân hàng vi ngun vn thp b tác đng mnh bi chính sách

tin t thu hp, nhng chính sách tin t m rng li không tác đng kích thích

tng trng tín dng ca các ngân hàng này.

Mt s bài vit sau này đư tp trung vào phân tích điu kin đ kênh tín

dng tn ti. V c bn, kênh tín dng tn ti ph thuc vào mt s điu kin, bao

gm vic không có kh nng thay th gia các khon tín dng và trái phiu, điu

này vi phm mnh đ ca Modigliani ậ Miller (1958) đi vi các ngân hàng vn

cho rng vic phát hành trái phiu và vic thu hút tin gi là không có s khác

bit. Stein (1998) tp trung phân tích nn tng vi mô cho s tn ti ca kênh tín

dng, tranh lun rng các ngun qu không đm bo cng tim n các vn đ v

s la chn đi nghch và phân phi tín dng. Ví d, nu có s la chn đi nghch

trên th trng cho CDs không bo đm ln, mt ngân hàng mt mt dollar tin

gi đm bo s không th gia tng đ mt dollar đc tài tr bng CDs đ bù đp

mt mát này. Do đó, các ngân hàng này gim các qu dành cho tín dng và t đó

làm gim tín dng đi vi các khách hàng ca h. Chúng ta có th tìm hiu tng

quan v các bài nghiên cu này qua mt s bài vit, ví d nh ca Kashyap và

Stein (1993, 2000).

16

Ng ý ca kênh tín dng ngân hàng là phn ng ca các khon vay ngân

hàng đi vi các thay đi trong chính sách tin t khác bit là ph thuc vào đc

tính ca các ngân hàng, hay tình hình ca các bng cân đi k toán. Nói chung,

các hành vi tín dng ca ngân hàng vi bng cân đi k toán yu có th nhy cm

nhiu hn vi các cú shock tin t so vi các ngân hàng vi bng cân đi mnh.

Các bài nghiên cu trc đây đư nhn mnh ba đc trng chính ca ngân hàng đ

đo lng tình trng ca bng cân đi k toán, vn có tác đng đn phn ng ca

các khon vay ngân hàng đi vi thay đi ca chính sách tin t. u tiên, quy mô

tài sn (Kashyap và Stein, 1995a, 1995b, 2000; Kishan và Opiela, 2000); th hai,

vn hóa ngân hàng (Peek và Rosengren, 1995; Kishan và Opiela, 2000, 2006); th

ba, thanh khon (Kashyap và Stein, 2000).

2.2.2. Các nghiên cu thc nghim v kênh tín dng ngân hàng

2.2.2.1.ăCácăphngăphápăs dng

Tip theo các bài nghiên cu lý thuyt, các bài nghiên cu tip tc đy mnh

vào hng chng minh thc nghim liu có tn ti kênh tín dng trong thc t hay

không. V c bn, các bài nghiên cu đi theo các hng chính: s dng d liu ti

cp đ tng th, s dng d liu cp đ ngân hàng, và d liu tng th có tách bit

cung và cu tín dng, chy bng Mô hình vector hiu chnh sai s (Vector Error

Correction Model ậ VECM).

Vic s dng d liu cp đ tng th đc s dng đu tiên trong vic xác

đnh s tn ti ca kênh tín dng trong vic truyn dn chính sách tin t, tiên

phong bi Bernanke và Blinder (1992), theo đó h tp trung vào vic c lng

các hàm cung tín dng gin lc. Tuy nhiên, hng nghiên cu này b ch trích v

17

nn tng là khó có th xác đnh các phn ng ca cung tín dng, gi đnh rng các

cú shock tin t nh hng đng thi đn cu tín dng (Romer & Romer, 1990).

Tht bi trong vic phân tách các tác đng riêng bit dn ti vic c lng quá

mc tác đng ca chính sách tin t đi vi cung tín dng.

khc phc vn đ trên, mt s hng nghiên cu đư đc đa ra, trong

đó có vic s dng d liu cp đ ngân hàng đ gii thích cho tính không đng

nht trong phn ng ca các ngân hàng đi vi các thay đi trong chính sách tin

t. Tip tc duy trì gi đnh rng các ngân hàng là nhng ngi nhn giá (ngha là

nhu cu cho tín dng là co giưn hoàn toàn), nhng thêm vào gi đnh là các ngân

hàng phn ng khác nhau vi chính sách tin t, vì kh nng thay th gia các

ngun tài chính phi tin gi ca các ngân hàng là rt khác nhau. Thông tin v các

đc tính ca ngân hàng, nh là vn hóa, quy mô và thanh khon, đc s dng đ

gii thích cho s không đng nht gia các ngân hàng (ví d xem Kashyap &

Stein, 1995a, 2000; Peek, Rosengren, & Tootell, 2003; Angeloni, Kashyap,

Mojon, & Terlizzese, 2002 đi vi nghiên cu ti các nc thuc khu vc châu

Âu; Ashcraft, 2006; Cetorelli & Goldberg, 2008 cho M; Farinha & Marques,

2001 cho B ào Nha).

Bên cnh hng nghiên cu da trên d liu cp đ ngân hàng nh trên,

có mt hng nghiên cu khác đang rt đc quan tâm hin nay là s dng d

liu tng th và da trên vic c lng ca mô hình vector hiu chnh sai s

(VECM). Phng pháp này khc phc mt s nhc đim ca vic s dng d

liu cp đ ngân hàng, nh đc nhn mnh bi Kashyap và Stein (2000), đó là

thm chí trong điu kin xác đnh thích hp, vic s dng d liu cp đ ngân

hàng s gây khó khn trong vic nhìn nhn vn đ theo tng th, c th là trong

18

vic đnh lng tác đng tng th ca chính sách tin t đc lp đi vi tng tín

dng ngân hàng. Trong hng nghiên cu này, cu và cung tín dng có th đc

xác đnh bi vic kim đnh s hin din ca các mi quan h đng liên kt và các

hn ch v s loi tr, các yu t ngoi sinh và tính thun nht đi vi các mi

quan h đng liên kt. Cung và cu tín dng do đó có th cùng đc mô hình hóa,

hn là thit lp trong cùng mt phng trình gin lc.

2.2.2.2. Kt qu nghiên cuătrcăđây

Các kt qu thu đc cho câu hi liu tín dng có là mt kênh truyn dn

chính sách tin t hay không cng rt khác nhau gia các bài nghiên cu, do s

khác nhau v phng pháp nghiên cu, v mu s liu các quc gia khác nhau

và trong các giai đon khác nhau.

Nhng bài nghiên cu đu tiên v s tn ti ca kênh tín dng ngân hàng,

s dng d liu cp đ ngân hàng đư đc thc hin ti M. Kashyap and Stein

(1995a, 1995b) tìm thy rng s gia tng ca các khon vay ngân hàng trong phân

đon các ngân hàng thng mi nh có phn ng nhiu nht vi chính sách tin

t. Mt bài nghiên cu sâu hn đc thc hin bi Kashyap and Stein (2000) phân

chia các ngân hàng không ch theo quy mô tài sn mà còn bi thanh khon. H

cho thy nhng ngân hàng nh nht, có thanh khon kém nht thì có phn ng

nhiu nht vi chính sách tin t. Kishan and Opiela (2000) h tr nghiên cu

trc đó bng vic phân chia các ngân hàng theo c quy mô và đ mnh ca vn.

Kishan and Opiela (2006) nghiên cu các hiu ng không đi xng ca chính sách

tin t đi vi các hành vi tín dng ca các ngân hàng vn ít và vn nhiu và kt

qu ca h phù hp vi các d đoán v kênh tín dng ngân hàng nhng ch vi

thi k hu Basel. Nói chung, các bài nghiên cu v các ngân hàng M cung cp