HOÀN THIỆN QUY TRÌNH XUẤT KHẨU TẠI CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU TẠP PHẨM HÀ NỘI (TOCONTAP)

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (652.19 KB, 59 trang )

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

KHOA KINH TẾ VÀ KINH DOANH QUỐC TÉ

CHUYÊN ĐỀ TỐT NGHIỆP

ĐỀ TÀI:

HOÀN THIỆN QUY TRÌNH XUẤT KHẨU TẠI CÔNG

TY CỔ PHẦN XUẤT NHẬP KHẨU TẠP PHẨM HÀ NỘI

(TOCONTAP)

Sinh viên thực hiện : Nguyễn Long Hải

Chuyên ngành : Quản trị KDQT

Lớp : KDQT 46A

Khoá : 46

Hệ : Chính quy

Giảng viên hướng dẫn:TS. Mai Thế Cường

HÀ NỘI, 2008

Sinh viên: Trần Long Hải KDQT46A

1

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

MỤC LỤC

NỘI DUNG

DANH MỤC BIỂU BẢNG VÀ SƠ ĐỒ 1

LỜI NÓI ĐẦU 2

I - Lý do chọn đề tài 2

II - Mục đích, đối tượng, phạm vi nghiên cứu của đề tài 2

1. Mục đích nghiên cứu 2

2. Đối tượng nghiên cứu 2

3. Phạm vi nghiên cứu 2

4. Phương pháp nghiên cứu 2

5. Kết cấu đề tài 3

CHƯƠNG I

GIỚI THIỆU CHUNG VỀ QUI TRÌNH XUÂT KHẨU

VÀ TÌNH HÌNH XUẤT KHẨU HÀNG DỆT MAY

CỦA VIỆT NAM SANG THỊ TRƯỜNG EU 4

I - Giới thiệu chung về qui trình xuất khẩu 4

1. Xin giấy phép (nếu có) 4

2. Kiểm tra xác nhận thanh toán 4

3. Chuẩn bị hàng xuất khẩu 5

4. Kiểm tra hàng xuất khẩu 5

5. Thuê vận chuyển chặng chính (nếu có) 5

6. Mua bảo hiểm (nếu có) 6

7. Làm thủ tục hải quan xuất hàng 6

8. Giao hàng 7

9. Làm thủ tục thanh toán 8

10. Giải quyết khiếu nại (nếu có) 9

II – Tình hình xuất khẩu hàng dệt may vủa Việt Nam sang EU 10

1. Ngành dệt may ở EU 10

2. Tình hình xuất khẩu hàng dệt may sang thị trường EU 13

Sinh viên: Trần Long Hải KDQT46A

2

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

CHƯƠNG II

QUI TRÌNH XUẤT KHẨU HÀNG DỆT MAY CỦA TOCONTAP 18

I – Giới thiệu chung về Tocontap 18

1. Cơ cấu tổ chức sản xuất theo không gian 21

2. Cơ cấu bộ máy quản trị 21

3. Các lĩnh vực, nghành nghề kinh doanh của Tocontap 25

4. Trang thiết bị phục vụ quá trình kinh doanh 26

5. Nguồn nhân lực và chính sách quản lý nguồn nhân lực 26

6. Chính sách Marketing 27

II - Qui trình xuất khẩu hàng dệt may tại Tocontap 27

1. Qui trình nghiệp vụ gia công xuất khẩu 27

2. Qui trình nghiệp vụ xuất khẩu trực tiếp 38

3. Tổ chức đàm phán ký kết hợp đồng mua bán 41

4. Tổ chức thực hiện hợp đồng mua bán hàng Dệt – May 43

III - Đánh giá chung về quá trình thực hiện các nghiệp vụ

xuất nhập khẩu hàng Dệt – May của Tocontap 46

1. Thuận lợi 46

2. Khó khăn 47

CHƯƠNG III

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN QUI TRÌNH

XUẤT KHẨU HÀNG DỆT MAY CỦA TOCONTAP 51

Một số giải pháp nhằm hoàn thiện qui trình nghiệp vụ

xuất khẩu hàng Dệt – May của Tocontap 15

1. Giải pháp về các qui định và chính sách của nhà nước 51

2. Giải pháp về các thủ tục hành chính 53

3. Vấn đề hạn ngạch hàng Dệt – May vào thị trường EU 53

4. Giải pháp về vấn đề cạnh tranh giá gia công 54

5. Công tác đào tạo cán bộ nghiệp vụ 54

KẾT LUẬN 55

DANH MỤC TÀI LIỆU THAM KHẢO 56

Sinh viên: Trần Long Hải KDQT46A

3

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

DANH MỤC BIỂU BẢNG VÀ SƠ ĐỒ

Bảng 1: Xuất khẩu hàng dệt may của Việt nam sang EU 13

Bảng 2: Danh sách cổ đông sáng lập 18

Bảng 3: Địa điểm và người hướng dẫn thực tập 18

Bảng 4: Sơ đồ bộ máy quản trị của TOCONTAP 20

Bảng 5: Danh mục nguyên phụ liệu nhập khẩu thuộc hợp đồng gia công 30-31

Sinh viên: Trần Long Hải KDQT46A

4

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

LỜI NÓI ĐẦU

I - Lý do chọn đề tài

Cùng với tiến trình đổi mới, công nghiệp hoá và hiện đại hoá đất nước, hoạt động

thương mại quốc tế của Việt nam đang diễn ra với một nhịp độ khẩn trương đưa đất nước

từng bước hội nhập với kinh tế thế giới và khu vực.

Hoà nhịp chung với tiến trình phát triển của đất nước, ngành hàng dệt may của

Việt nam đang cùng cả nước dần vượt qua những khó khăn của thời kỳ chuyển đổi từ nền

kinh tế kế hoạch hoá tập trung sang nền kinh tế thị trường để tồn tại và phát triển vững

mạnh. Trong đó, hoạt động xuất khẩu hàng dệt may đang dần trở thành một trong những

hoạt động thu lại ngoại tệ cao cho đất nước. Và đi liền với hoạt động xuất khẩu là những

doanh nghiệp chỉ hoạt động trong lĩnh vực xuất nhập khẩu như Tocontap. Trong tình hình

nền kinh tế thế giới đang tiến tới sự hội nhập toàn cầu thì hoat động kinh doanh xuất nhập

khẩu của các doanh nghiệp như Tocontap cũng trở nên dễ dàng hơn. Việc nghiên cứu và

hoàn thiện qui trình xuất khẩu hàng dệt may của Tocontap cũng nhằm mục đích hoàn

thiện và đẩy mạnh việc xuất khẩu của doanh nghiệp.

II - Mục đích, đối tượng, phạm vi nghiên cứu của đề tài

1. Mục đích nghiên cứu

Hoàn thiện qui trình xuất khẩu của Tocontap.

2. Đối tượng nghiên cứu

Đề tài nghiên cứu dựa vào hai hợp đồng xuất khẩu áo sơ mi và quần của Tocontap

ra nước ngoài.

3. Phạm vi nghiên cứu

- Về mặt hàng: nghiên cứu về xuất khẩu hàng dệt may

- Về không gian: xuất khẩu ra thị trường EU

- Về thời gian: từ năm 2007 đến nay(vì đây là hợp đồng mới nhất của phòng XNK 6 –

Tocontap).

4. Phương pháp nghiên cứu

Để thực hiện chuyên đề này, tôi đã sử dụng các phương pháp nghiên cứu: thu thập

số liệu, thông tin từ các nguồn thông tin thứ cấp, phân tích các báo cáo của công ty kết

hợp phỏng vấn (hỏi) các cán bộ trong phòng xuất nhập khẩu 6 về qui trình xuất khẩu hàng

dệt may. Bên cạnh đó, tôi còn kết hợp thêm thông tin từ các nguồn báo chí về xuất khẩu

Sinh viên: Trần Long Hải KDQT46A

5

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

và các vấn đề lý thuyết về qui trình xuất khẩu thông qua giáo án về nghiệp vụ ngoại

thương tại các trường Đại học Kinh Tế Quốc Dân và Đại học Ngoại Thương Hà Nội.

5. Kết cấu đề tài

Chương I: Giới thiệu chung về qui trình xuất khẩu và tình hình xuất khẩu hàng dệt may

của Việt Nam sang thị trường EU

Chương II : Qui trình xuất khẩu hàng dệt may của Tocontap

Chương III: Một số giải pháp nhằm hoàn thiện qui trình xuất khẩu hàng dệt may của

Tocontap

CHƯƠNG I

Sinh viên: Trần Long Hải KDQT46A

6

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

GIỚI THIỆU CHUNG VỀ QUI TRÌNH XUÂT KHẨU VÀ TÌNH

HÌNH XUẤT KHẨU HÀNG DỆT MAY CỦA VIỆT NAM SANG

THỊ TRƯỜNG EU

I - Giới thiệu chung về qui trình xuất khẩu

Theo như giáo án về nghiệp vụ ngoại thương mà tôi được học ở trường Đại học

Kinh Tế Quốc Dân kết hợp với việc tham khảo thêm giáo án của Đại học Ngoại Thương

Hà Nội thì ở Việt Nam hiện nay, khi tiến hành xuất khẩu, đa số các doanh nghiệp thường

thực hiện theo một số bước sau:

1. Xin giấy phép (nếu có)

Nghiệp vụ xin giấy phép xuất khẩu đối với những hàng hoá thuộc diện quản lý đặc

biệt của các chính phủ là tất yếu trừ phi có quy định khác. Những hàng hoá cần giấy phép

xuất khẩu là những mặt hàng bị hạn chế hay xuất khẩu có điều kiện. Khi kinh doanh

những mặt hàng này đòi hỏi phải có giấy phép từ các cơ quan có thẩm quyền của nước sở

tại. Thông thường bộ hồ sơ xin giấy phép xuất khẩu phải bao gồm:

- Đơn xin cấp phép

- Hợp đồng xuất khẩu

- Bộ hồ sơ tư cách pháp nhân doanh nghiệp gồm có giấy phép đăng ký kinh doanh,

giấy chứng nhận mã số thuế, mã số xuất nhập khẩu bản sao công chứng

- Báo cáo tình hình xuất khẩu sản phẩm xin phép, các giấy tờ liên quan chứng

minh về nguồn gốc, chất lượng

Toàn bộ hồ sơ cần phải có xác nhận của doanh nghiệp xuất khẩu và gửi cho cơ

quan có thẩm quyền xét duyệt. Một số mặt hàng thuộc diện phải cấp hạn ngạch xuất khẩu,

diện hạn chế xuất khẩu vẫn phải xin giấy phép xuất khẩu. Khi hội nhập kinh tế quốc tế thì

các loại giấy phép xuất khẩu này ít được sử dụng hơn. Một số quốc gia là thành viên của

tổ chức thương mại thế giới sẽ loại bỏ dần hạn ngạch cho một số mặt hàng chính như

hàng dệt may vv...

2. Kiểm tra xác nhận thanh toán

Một trong những nội dung quan trọng trong xuất khẩu hàng hoá là vấn đề thanh

toán.

Sinh viên: Trần Long Hải KDQT46A

7

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

Căn cứ vào hình thức thanh toán có thể tóm lược những nghiệp vụ kiểm tra xác

nhận thanh toán của bạn hàng như sau:

- Thanh toán bằng tiền mặt

- Thanh toán bằng phương thức nhờ thu

- Thanh toán bằng điện chuyển tiền (T.T, TTR...)

- Thanh toán bằng thư tín dụng ( letter of credit -L/C): Bộ chứng từ thanh toán

thông dụng bao gồm:

+ Vận đơn đường biển

+ Hoá đơn thương mại

+ Phiếu đóng gói

+ Giấy chứng nhận xuất xứ

+ Giấy chứng nhận số lượng, trọng lượng, chất lượng

+ Đơn bảo hiểm/giấy chứng nhận bảo hiểm

3. Chuẩn bị hàng xuất khẩu

Sau khi kiểm tra xác nhận thanh toán của khách hàng nhà xuất khẩu cần tập trung

vào chuẩn bị hàng hoá cho xuất khẩu

Nhà xuất khẩu là nhà sản xuất sẽ phải chuẩn bị vật tư, thiết bị và lao động, lập kế

hoạch sản xuất, nhập kho sản phẩm chuẩn bị xuất khẩu. Hàng hoá xuất khẩu thường theo

một tiêu chuẩn quốc tế nên có những tiêu chí đánh giá cao. Vì vậy, từ khâu lựa chọn vật

tư, nguyên vật liệu cho sản xuất đến việc đánh giá lựa chọn trang thiết bị và công nghệ ,

lao động có tay nghề cao đều phải được lập kế hoạch chi tiết.

4. Kiểm tra hàng xuất khẩu

Hàng hoá xuất khẩu thường có tiêu chuẩn cao theo các tiêu chí đánh giá quốc tế

nên khi hàng hoá được sản xuất hay chế biến ra cần phải có sự kiểm tra đánh giá để có các

chứng thưu chứng nhận về chất lượng và số lượng hàng hoá. Mặt khác, giấy chứng nhận

về chất lượng và số lượng cho lô hàng xuất khẩu thường được quy định là một trong các

chứng từ thanh toán cần xuất trình cho ngân hàng thanh toán do đó các nhà xuất khẩu sẽ

phải thực hiện nghiệp vụ kiểm tra hàng hoá xuất khẩu để phát hành chứng thư.

5. Thuê vận chuyển chặng chính (nếu có)

Nghiệp vụ này thường do các điều kiện và cơ sở giao hàng quyết định nghĩa vụ,

chi phí và chuyển rủi ro hàng hoá. Nghĩa vụ về thuê tầu đối với nhà xuất khẩu thuộc về

Sinh viên: Trần Long Hải KDQT46A

8

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

các điều kiện nhóm C, D. Khi thực hiện nghĩa vụ thuê tầu chặng chính cần phải biết rõ

những qui định liên quan về vận tải trong hợp đồng xuất khẩu. Thông thường, vận tải

trong ngoại thương cũng có nhiều hình thức khác nhau như vận chuyển đường biển,

đường không hay đường bộ vv... Mỗi phương thức vận chuyển sẽ có một số các nghiệp

vụ riêng biệt. Tuy nhiên, về cơ bản để thực hiện việc thuê vận chuyển chặng chính sẽ phải

thực hiện những nghiệp vụ sau:

Bước 1: Liên hệ với hãng vận chuyển hoặc đại lý vận chuyển để lấy thông tin về

lịch trình và giá cước

Bước 2: Lựa chọn hãng vận chuyển, chuyến vận chuyển và đăng ký chuyển hàng,

thuê dịch vụ cần thiết như vỏ công, bốc xếp vv...

Bước 3: Tổ chức giao hàng cho hãng vận chuyển, người chuyên chở ký biên bản

giao hàng

Bước 4: Cung cấp thông tin bổ sung cho hãng vận chuyển chuẩn bị vận đơn

Bước 5: Đổi biên lai hay biên bản lấy vận đơn và thanh toán cước phí trả trước.

6. Mua bảo hiểm (nếu có)

Đối với nghiệp vụ mua bảo hiểm cũng không phải là bắt buộc đối với nhà xuất

khẩu. Trong các trường hợp mua bán theo điều kiện CIF, CIP và nhóm D, nhà xuất khẩu

mới thực hiện nghiệp vụ mua bảo hiểm.

7. Làm thủ tục hải quan xuất hàng: (Hàng xuất khẩu, tái xuất, chuyển khẩu, quá

cảnh, gia công xuất khẩu)

Trước khi giao hàng lên phương tiện vận tải chính người xuất khẩu cần phải khai

báo hải quan cho các điều kiện cơ sở giao hàng nhóm F,C và D. Thực hiện việc thông

quan hàng hoá theo quy định của các quốc gia khác nhau sẽ có quy trình thủ tục và chứng

từ khai báo khác nhau. Đối với Việt nam, việc thông quan hàng hoá cần phải xuất trình

các chứng từ hải quan bao gồm: Tờ khai hải quan, hợp đồng xuất khẩu, hoá đơn thương

mại, phiếu đóng gói, giấy chứng nhận số lượng và chất lượng, hồ sơ pháp nhân doanh

nghiệp, giấy phép xuất khẩu (nếu có). Quy trình nghiệp vụ khai báo và thông quan hàng

hoá bao gồm:

Bước 1: Mua tờ khai và khai báo theo mẫu qui định (không dùng bản sao, hay tẩy

xoá)

Bước 2: Nộp tờ khai và đăng ký chờ kiểm hoá

Sinh viên: Trần Long Hải KDQT46A

9

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

Bước 3: Nhận thông báo kiểm hoá, vận chuyển hàng đến địa điểm kiểm hoá

Bước 4: Ký xác nhận chủ hàng xuất hàng vào tờ khai, để hải quan kẹp chì, xin xác

nhận hàng đã kiểm của hải quan và nhận thông báo thuế (nếu có)

Tuy nhiên, nếu có những vướng mắc về hải quan thì các nghiệp vụ trên sẽ thay đổi

và thời gian sẽ kéo dài hơn.

8. Giao hàng

Nghiệp vụ thuê vận chuyển chặng chính sẽ liên quan đến cách giao hàng của nhà

xuất khẩu. Căn cứ vào việc lưu kho lưu bãi sẽ có hai cách giao hàng xuất khẩu như sau:

- Đối với hàng phải lưu kho, lưu bãi: Nhà xuất khẩu giao hàng cho chủ kho hay

chủ cảng để sau đó chủ kho hay chủ cảng chủ động giao hàng lên tầu sẽ thực hiện hai

bước:

+ Giao danh mục hàng hoá xuất khẩu (cargo list) và đăng ký với phòng điều độ

bố trí kho bãi và lập phương án xếp dỡ.

+ Lấy lệnh nhập hàng và kho hàng

+ Giao hàng vào kho, bãi

- Đối với hàng xuất khẩu không lưu kho, lưu bãi hay giao trực tiếp cho hãng tầu

vận chuyển:

+ Kiểm dịch hay kiểm nghiệm (nếu có)

+ Thông báo ngày giờ phương tiện dự kiến đến cảng cho cảng biển, chấp nhận

thông báo sẵn sàng

+ Giao cho cảng danh mục hàng xuất khẩu phối hợp với thuyền phó lên phương

án sơ đồ xếp hàng (cargo plan)

+ Thuê đội xếp dỡ của cảng biển, lấy lệnh xếp hàng, ấn định máng xếp hàng, xe

và đội bốc xếp hay người áp tải hàng.

+ Tổ chức giao hàng lên phương tiện vận chuyển. Khi giao hàng trực tiếp phải có

sự giám định của hải quan, nhân viên kiểm đếm của cảng trên báo cáo (final report) và

nhân viên hãng tầu ghi trên bản giao nhận (Tally sheet)

+ Lấy biên lai thuyền phó (Mate’s receipt) để lập và đổi lấy vận đơn đồng thời lập

bản tổng kết xếp hàng (general loading report) với đầy đủ xác nhận của các bên. Tính toán

thưởng phạt xếp dỡ (nếu có) và thanh toán chi phí cần thiết cho cảng biển.

Sinh viên: Trần Long Hải KDQT46A

10

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

Trong trường hợp nếu giao hàng cho phương tiện vận chuyển qua cảng biển lưu

kho lưu bãi thì phải làm hai bước gồm giao cho cảng và sau đó giao lên tầu như các

nghiệp vụ giao hàng trực tiếp cho phương tiện vận chuyển.

Căn cứ vào việc gửi hàng theo phương thức đóng công-ten-nơ cũng có hai phương

thức là gửi hàng nguyên công và gửi hàng lẻ.

Nhà xuất khẩu gửi hàng nguyên công sẽ thực hiện các nghiệp vụ như sau:

+ Liên hệ với hãng vận chuyển hay đại lý để lấy đăng ký gửi hàng gửi kèm danh

mục hàng xuất khẩu (cargo list)

+ Thuê hay mượn vỏ công bằng cách lấy lệnh cấp vỏ từ hãng kèm phiếu đóng gói

và chì hãng tầu.

+ Đóng hàng vào công, kẹp chì hãng tầu vận chuyển đến cảng biển

+ Lấy biên bản giao nhận để làm căn cứ giao hàng lên tầu và đổi lấy vận đơn.

Nhà xuất khẩu gửi hàng lẻ cũng thực hiện các bước tương tự như với hàng nguyên

công nhưng cần bổ xung cách giao hàng không dùng nguyên vỏ công. Hàng hoá sẽ được

giao cho người chuyên chở để gom hàng đóng công tại địa điểm của hãng vận chuyển hay

địa lý ấn định (CFS hoặc ICD). Người chuyên chở xếp công-ten – nơ lên tầu và ký phát

vận đơn cho người gửi hàng theo biên bản giao nhận.

Ngoài ra, khi giao hàng xuất khẩu đường hàng không thì các nghiệp vụ trên sẽ tiến

hành theo các bước:

- Lưu cước với hãng hàng không hoặc đại lý giao nhận vận tải. Điền vào đăng ký

gửi hàng (Booking note) theo mẫu của hãng.

- Đóng hàng và giao hàng cho người chuyên chở. Lập phiếu cân hàng (scanling

report), đóng gói, ghi ký mã hiệu, dán nhãn hiệu cần thiết

- Làm thủ tục hải quan và giao hàng cho hãng vận chuyển đường không

- Lập vận đơn đường không (Airway Bill, AWB). Nếu gửi qua đại lý thì hãng

hàng không phát hành Master AWB cho người giao nhận và người giao nhận cấp House

AWB khi gom hàng.

9. Làm thủ tục thanh toán

Trong trường hợp thanh toán bằng tiền mặt hay chuyển tiền sau khi giao hàng thì

nghiệp vụ làm thủ tục thanh toán thực hiện tương tự như khi kiểm tra xác nhận thanh toán.

Thanh toán bằng tiền mặt hay chuyển tiền trong phương thức thanh toán nhiều giai đoạn

Sinh viên: Trần Long Hải KDQT46A

11

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

thì các nghiệp vụ yêu cầu thanh toán cũng được thực hiện tuần tự theo các giai đoạn đó.

Các nghiệp vụ yêu cầu thanh toán được thực hiện lặp đi lặp lại cho đến hết kỳ thanh toán

và số tiền cần thanh toán.

Trường hợp thanh toán nhờ thu cần chú ý đến các nghiệp vụ yêu cầu thanh toán từ

phía nhà xuất khẩu

Trong trường hợp thanh toán bằng thư tín dụng (L/C) trả ngay không huỷ ngang

thì việc thanh toán tiền hàng xuất khẩu sẽ dựa vào việc xuất trình các chứng từ thanh toán

hợp lệ với ngân hàng. Bộ chứng từ thanh toán với ngân hàng được quy định chi tiết trong

thư tín dụng với những yêu cầu chung như sau:

- Tất cả chứng từ phải hợp lệ, không thừa và không thiếu chứng từ

- Bộ chứng từ phải không có sai sót về mặt hình thức, chữ viết, ký tự hay nội dung

- Số lượng chứng từ về bản sao và bản chính phải đầy đủ

- Xuất trình trong thời hạn hiệu lực của thư tín dụng và của hợp đồng

Các chứng từ thanh toán đòi hỏi phải phù hợp cả về hình thức và nội dung theo qui định

nên từng chứng từ sẽ được kiểm tra kỹ trước khi xuất trình với ngân hàng như sau:

- Vận đơn đường biển phải đủ nội dung và theo quy định về việc ghi trên vận đơn

là người nhận hàng hay đại lý vv... Vận đơn đã trả trước hay trả sau vv..

- Hoá đơn thương mại, phiếu đóng gói, giấy chứng nhận số lượng và chất lượng

phải soạn theo mẫu thông lệ, với đầy đủ nội dung và đặc biệt lưu ý về yêu cầu người ký

phát hoá đơn thương mại.

- Giấy chứng nhận xuất xứ phải xin đúng cơ quan có thẩm quyền ký phát với tên

tuổi chính xác theo phân cấp quản lý của từng quốc gia.

- Giấy chứng nhận bảo hiểm phải mua theo quy định về trị giá, điều kiện mua bảo

hiểm, đồng tiền mua và chi trả, nơi thanh toán vv...

10. Giải quyết khiếu nại (nếu có)

Nghiệp vụ giải quyết khiếu nại chỉ xảy ra khi có sự khiếu nại từ phái khách hàng.

Thông thường khi có các khiếu nại của khách hàng về hàng hoá thì nhà xuất khẩu sẽ giải

quyết theo tinh thần của hợp đồng. Điều khoản quy định rõ trách nhiệm về liên đới đến

thủ tục khiếu nại là điều khoản khiếu nại hay thưởng phạt.

II – Tình hình xuất khẩu hàng dệt may của Việt Nam sang EU

1. Ngành dệt may ở EU

Sinh viên: Trần Long Hải KDQT46A

12

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

Ngành dệt may ở EU đã có lịch sử phát triển lâu đời, sản phẩm chiếm tỷ trọng khá

lớn trong tổng sản phẩm xã hội và kim ngạch xuất khẩu. Theo như một số tạp chí kinh tế

như báo thương mại hay các tạp chí điện tử hiện nay thì tình hình xuất khẩu hàng may

mặc của các doanh nghiệp Việt Nam đang có rất nhiều thuận lợi khi tiến vào thị trường

EU.

a. Xu hướng tăng tỷ trọng nhập khẩu từ các nước bên ngoài EU

Do giá nhân công ngày càng cao và các nguyên liệu khác khiến cho giá thành sản

xuất trong nội bộ EU tăng cao. Để giải quyết các vấn đề này, các thành viên EU đã tăng

nhập khẩu từ nước ngoài để thỏa mãn nhu cầu bằng việc thuê nước ngoài sản xuất với

những nguyên liệu hay bán thành phẩm mình cung cấp hay còn gọi là gia công. Các nước

trong EU xuất khẩu vải hoặc mảnh quần áo đã cắt sẵn cùng phụ liệu để gia công ở một

nước khác, sau đó lại nhập thành phẩm vào EU. Phương thức này còn được gọi là OPT

(outward processing trade). Các nước gia công chủ yếu cho EU là các nước Đông Âu như

Ba lan, Rumani, Hungary.... và các nước đang phát triển như Bangladet, Việt nam...

b. Thị trường có qui mô lớn, yêu cầu cao

Thị trường EU với số dân 360 triệu người là nơi tiêu thụ khá lớn và đa dạng các

loại quần áo và hàng dệt. Mức tiêu thụ vải ở thị trường này khá cao là 17kg vải/một

người/một năm. EU đã và vẫn đang là một thị trường đầy tiềm năng. Tuy GNP tính theo

đầu người của EU thấp hơn của Nhật và Mỹ (tương ứng với thu nhập USD) nhưng EU

lại có mức xuất nhập khẩu cao nhất thế giới. Người dân Châu Âu chi rất nhiều tiền để

mua hàng khắp thế giới.

Tại đây người ta thấy có đủ mặt các loại hàng tơ lụa, hàng dệt: Mỹ, Nhật.. và đặc

biệt là từ các nước châu Á như Đài loan, Trung Quốc...Những nước cung cấp lớn loại mặt

hàng này cho EU là Trung quốc, Nhật, Thổ Nhĩ Kỳ.

Người tiêu dùng EU tiêu thụ vải với số lượng lớn, đồng thời cũng yêu cầu hàng

may mặc phải có chất lượng cao. Nhu cầu bảo vệ thân thể chỉ chiếm 10-15%, còn 85-90%

là theo mốt nên tỷ trọng chất xám chứa trong giá trị sản phẩm rất lớn.

EU nổi tiếng là một trung tâm thời trang của thế giới, là trung tâm thông tin về

mốt của hàng may mặc. Đồng thời EU cũng là một khu vực có kỹ thuật sản xuất cao sản

xuất các loại hàng sợi tự nhiên như len, tơ tằm và các loại quần áo cao cấp. Chính vì vậy

Sinh viên: Trần Long Hải KDQT46A

13

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

mà yêu cầu về phẩm chất hàng hoá càng cao. Đây chính là một thử thách lớn đối với hàng

dệt may Việt nam.

Việt nam có được chỗ đứng rất khiêm tốn trong con số hàng nhập khẩu khổng lồ

của EU với hai mặt hàng chủ yếu là áo jacket và sơmi nam. Hàng dệt may xuất khẩu Việt

nam đã tăng dần kim ngạch qua các năm (kim ngạch năm 2007 đạt trên 1,4 tỷ USD, tăng

15% so với năm 2006), ngành từng bước đổi mới công nghệ để nâng cao năng lực cạnh

tranh của mình trên trường quốc tế.

c. Quan hệ mậu dịch giữa EU và Việt nam

EU ngày càng mở rộng quan hệ giữa ngành dệt may của mình với ngành dệt may

của các nước khác dưới hình thức liên kết sản xuất và marketing đang ngày càng tăng tại

nhiều nước, đặc biệt là các nước châu Á. Với Việt nam, quan hệ mậu dịch về hàng dệt

may mới chỉ phát triển trong một vài năm gần đây, kể từ khi Hiệp định về hàng dệt may

được ký kết giữa Việt nam và EU.

Kể từ năm 1993 - năm đầu tiên thực hiện Hiệp định về hàng dệt may với EU– đến

nay, Việt nam đã xuất khẩu được trên 20 tỷ USD. Đây là một thành công rất đáng ghi

nhận bởi lẽ EU là thị trường bảo hộ đặc biệt. Đối với sản phẩm dệt may, các khách hàng

EU nổi tiếng khó tính về mẫu mốt, thị hiếu, yêu cầu chất lượng cao và thời hạn giao hàng

chặt chẽ. Mặt khác mối quan hệ truyền thống lâu đời giữa EU với 50 nước bạn hàng khác

trên thế giới là bức tường thành cản trở sự xâm nhập của Việt nam vào thị trường này.

Chính vì thế mà khâu đột phá này là một thắng lợi to lớn đối với hàng dệt may Việt nam.

Trước năm 1992, Việt nam cũng đã xuất khẩu một số chủng loại mặt hàng vào EU

(lúc đó là EC) mặc dù quan hệ mậu dịch mới chỉ là quan hệ đơn phương và kim ngạch

xuất khẩu rất nhỏ bé. Năm 1991, Đức là nước đầu tiên và duy nhất của EC cấp hạn ngạch

về may mặc cho Việt nam. Mãi cho ngày 15 tháng 12 năm 1992 Hiệp định về buôn bán

hàng dệt may giữa Việt nam và EC mới được ký kết. Hiệp định này có hiệu lực trong

vòng 5 năm kể từ ngày 1 tháng 1 năm 1993. Tổng hạn ngạch được cấp cho năm 1993 là

21.938 tấn, trị giá khoảng 450 triệu USD áp dụng cho 106 mặt hàng còn chịu sự điều tiết

của chế độ hạn ngạch. Ngoài ra, Hiệp định còn cấp cho Việt nam hạn ngạch 1.230 tấn

gồm 13 mặt hàng để làm gia công dùng nguyên liệu nhập từ các nước thành viên EU, gọi

là gia công thuần tuý (TPP) và 45 nhóm mặt hàng khác được bán vào EU không cần hạn

ngạch.

Sinh viên: Trần Long Hải KDQT46A

14

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

Khi bắt tay vào thực hiện Hiệp định, số lượng đơn vị may ở Việt nam đã không

ngừng tăng lên. Một số cơ sở may tư nhân cũng đã ra đời như Huy Hoàng,.. Mặt khác, ta

đã chú trọng đầu tư thu hút vốn nước ngoài nhằm đổi mới trang thiết bị cũ, lạc hậu đồng

thời xây dựng cơ sở hạ tầng mới và kết quả là một số liên doanh đã ra đời.

Khi Việt nam tham gia vào thị trường EU, nhãn hiệu "Made in Vietnam" khá mới

mẻ đối với người tiêu dùng Châu Âu, nó gợi lên ký ức không mấy dễ chịu về chiến tranh

với Mỹ trước kia, một hình ảnh mờ nhạt về một đất nước nghèo nàn, lạc hậu.

Vì vậy để đạt được con số 20 tỷ USD xuất khẩu hàng dệt may sang EU các doanh

nghiệp đã không ngừng nỗ lực để tự hoàn thiện mình và cùng với hỗ trợ của Nhà nước

trong việc thương lượng thêm với EU về các vấn đề liên quan đến Hiệp định, tạo thuận lợi

hơn nữa cho các doanh nghiệp xuất khẩu hàng dệt may Việt nam.

Hiệp định buôn bán hàng dệt may giữa EU và Việt nam đã góp phần không nhỏ

trong sự phát triển ngành công nghiệp dệt may Việt nam. Bởi vì EU là một thị trường

buôn bán lớn số một thế giới, chiếm 15% xuất khẩu của thế giới. EU là một thị trường

thống nhất. Tại EU, hàng hoá, dịch vụ, tiền vốn con người tự do di chuyển trên lãnh thổ

thông suốt. Đó chính là cơ hội tốt cho các nhà xuất khẩu nước ngoài. Vì thế các nhà kinh

doanh Việt nam cần nắm bắt đầy đủ các thể chế mậu dịch, các chính sách và qui định

khác của ở thị trường này. EU là thị trường có những khác biệt đáng kể về thái độ buôn

bán cũng như thị hiếu của người tiêu dùng. Các nhà kinh doanh Việt nam phải tự đưa ra

cho mình chiến lược marketing có hiệu quả, phù hợp với đặc điểm của thị trường này.

Trong điều kiện các sản phẩm của Việt nam là tương đối mới ở EU, các nhà xuất khẩu

Việt nam phải làm sao để gây được ấn tượng tốt cho hàng hoá của mình bằng chất lượng

cao chứ không phải bằng giá cả thấp. Lượng hạn ngạch EU dành cho Việt nam chỉ chiếm

5% trên tổng giá trị hạn ngạch nhập khẩu hàng dệt may của EU so với 10 - 20 % dành

cho các nước ASEAN khác. Vì vậy, các doanh nghiệp phải nỗ lực cao độ và phải soạn

thảo kế hoạch kỹ lưỡng mới hy vọng thành công và dành được ngày càng nhiều hạn

ngạch.

2. Tình hình xuất khẩu hàng dệt may sang thị trường EU

a. Vài nét về Hiệp định buôn bán hàng dệt may Việt nam vào EU

Hiệp định buôn bán hàng dệt may của Việt nam với EU được ký tại Brussel (Bỉ)

ngày 15 tháng 12 năm 1992 được đánh giá là đã mở ra một thời kỳ mới trong quan hệ

Sinh viên: Trần Long Hải KDQT46A

15

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

kinh tế giữa hai bên. Đây cũng là một tiền đề thuận lợi cho việc ký kết các hiệp định

khung về hợp tác, kinh tế, thương mại và khoa học kỹ thuật sau này.

Hiệp định gồm một văn bản hiệp định khung, bốn nghị định thư, bốn bản thoả

thuận và hai thư trao đổi. Tất cả gồm hai phần chính :

1. Danh mục mặt hàng và hạn ngạch

2. Các điều khoản

• Danh mục mặt hàng và hạn ngạch

Danh mục gồm có 151 nhóm mặt hàng, trong đó có 106 nhóm phải quản lý bằng

hạn ngạch và 45 nhóm mặt hàng tự do. Riêng khối lượng hàng dệt may qui định trong

Hiệp định năm 1993 so với các hạn ngạch đơn phương năm 1991 và năm 1992 thì tăng

gấp 22 lần và 13 lần. Ngoài ra, Hiệp định còn dành cho Việt nam hạn ngạch cho 13 mặt

hàng để gia công theo phương thức gia công thuần túy.

• Các điều khoản

Hiệp định bao gồm 20 điều khoản, trong đó qui định rất rõ ràng về quyền và nghĩa

vụ của bên Việt nam cùng với cách thức thực hiện, đồng thời cũng nêu lên những qui

định về quản lý của EU.

• Những thuận lợi Việt nam được hưởng

Khác với chế độ đơn phương hạn ngạch trước đây, trong quá trình thực hiện Hiệp

định, hai bên đều bình đẳng trong hiệp thương nhằm tìm biện pháp giải quyết những vấn

đề phát sinh hoặc cùng sửa đổi những vấn đề không còn phù hợp. Hạn ngạch năm trước

dùng không hết được chuyển sang sử dụng cho năm sau hoặc sử dụng trước một phần hạn

ngạch của năm sau. Từ mùng 1tháng 1 năm 2001 EU chỉ còn quản lý hơn 10 mặt hàng

bằng hạn ngạch, 18 mặt hàng được cấp giấy phép xuất khẩu tự động cho mọi doanh

nghiệp được tự do xuất khẩu

• Những điều kiện ràng buộc

- Chất lượng sản phẩm là một đòi hỏi rất cao. Những lô hàng không đạt chất lượng

không chỉ bị từ chối và phạt hợp đồng mà còn có thể dẫn đến mất cả thị trường.

- Yêu cầu về số lượng, mẫu mã, thời gian giao hàng rất chặt chẽ và liên quan đến

thời vụ nên nếu vi phạm EU sẽ xem xét lại việc cung cấp hạn ngạch theo chiều hướng bất

lợi.

Sinh viên: Trần Long Hải KDQT46A

16

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

- Các doanh nghiệp Việt nam không được bán hàng thấp hơn giá nội địa và không

được bán hàng cho nước thứ ba để tái xuất vào EU. Nếu để xảy ra tình trạng đó, EU sẽ

dùng biện pháp trừ hạn ngạch và không cấp hạn ngạch cho những mặt hàng đó vào những

năm sau.

Cho đến nay đã được gần 10 năm kể từ khi thực hiện Hiệp định. Trong nội dung

của Hiệp định cũng có nhiều thay đổi. Điều thay đổi quan trọng nhất là số mặt hàng quản

lý bằng hạn ngạch đã giảm xuống. Bởi vì trong số 151 mặt hàng đã đăng ký trong Hiệp

định, Việt nam chưa làm được tất cả mà chỉ khai thác được 55 mặt hàng do chưa có đủ

điều kiện thiết bị kỹ thuật.

b. Công tác quản lý bằng hạn ngạch

EU là một thị trường tiêu thụ hàng may mặc rất lớn nhưng có một đặc điểm là thực

hiện chế độ hạn ngạch đối với hàng may mặc để điều tiết tiêu dùng trong khu vực và đặt

điều kiện cho các nước xuất khẩu vào EU. Thông thường, xuất khẩu vào thị trường có hạn

ngạch vẫn đạt hiệu quả cao nên dễ xảy ra tình trạng tranh giành hạn ngạch.

Để khắc phục tiêu cực đó, ngay sau khi ký kết Hiệp định, Bộ Thương mại và Bộ

Công nghiệp đã xác định qui chế phân bổ hạn ngạch một cách công khai, trên cơ sở các

tiêu chuẩn cụ thể được nêu trong các Thông tư Liên Bô. Theo Công văn số 3611/TM-

XNK của Liên Bộ đã đề nghị Bộ Tài chính không thu lệ phí hạn ngạch XK hàng dệt may

và thị trường EU những mặt hàng năm 2001 cấp giấy phép tự động, không cấp hạn ngạch

cụ thể cho 18 mặt hàng thuộc nhóm 1 sau: khăn bông (cat. 9), quần lót (cat.13), áo khoác

nam (cat.14), bộ pijama (cat.18), khăn trải gường (cat. 20), áo jacket (cat.21), áo dài nữ

(cat.26), quần dệt kim (cat.28), vải tổng hợp (cat.35), khăn trải bàn (cat.39), sợi tổng hợp

(cat.41), quần áo trẻ em (cat.68), quần áo bảo hộ lao động (cat.76), luới sợi (cat.97), gai

(cat.118), quần áo bằng vải thô (cat.161) và khăn trải bàn bằng lanh. Và Bộ Tài chính đã

chấp thuận và cho áp dụng đề nghị trên từ ngày 1/8/2000 với mục đích tăng sức cạnh

tranh cho hàng dệt may của ta. Đồng thời hai Bộ đã thành lập một tổ điều hành bao gồm

các chuyên viên hai bộ, có nhiệm vụ theo dõi, kiểm tra việc thực hiện của các doanh

nghiệp, kịp thời báo cáo với lãnh đạo hai Bộ để xử lý các trường hợp vi phạm, phối hợp

với EU giải quyết những vướng mắc kỹ thuật trong quá trình thực hiện Hiệp định. Và

trong bối cảnh cạnh tranh gay gắt hiện nay, để giảm bớt gánh nặng tài chính cho các

Sinh viên: Trần Long Hải KDQT46A

17

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

doanh nghiệp, tăng khả năng cạnh tranh của hàng hóa, khuyến khích khai thác tối đa

nguồn hạn ngạch sẵn có, giảm bớt những thủ tục không cần thiết.

Công tác quản lý thời kỳ đầu còn lúng túng nay đã đi vào nền nếp và phát huy tác

dụng. Tổ điều hành đã kiểm tra đôn đốc việc thực hiện của các doanh nghiệp, định kỳ

công bố tình hình thực hiện Hiệp định để các doanh nghiệp theo dõi, khai thác những mặt

hàng chưa sử dụng hết. Tổ điều hành cũng thường xuyên liên hệ với Phái đoàn Uỷ ban

châu Âu và Thương vụ Việt nam tại Brussel để trao đổi thông tin và yêu cầu Uỷ ban hỗ

trợ thêm bằng cách tăng hạn ngạch cho những mặt hàng có nhu cầu cao và dễ sản xuất.

Ngoài ra, tổ điều hành EU cũng giới thiệu một số khách hàng đến với các doanh nghiệp

chưa có điều kiện tiếp cận thị trường quốc tế. Công việc theo dõi thực hiện hạn ngạch đã

được vi tính hoá, số liệu thực hiện từng loại hàng của từng doanh nghiệp được đưa vào

máy tính hàng tuần. Các doanh nghiệp luôn luôn được đôn đốc, nhắc nhở kịp thời để

không xảy ra tình trạng nơi không có hạn ngạch để làm, nơi thì làm không hết.

Bảng 1: Xuất khẩu hàng dệt may của Việt nam sang EU

Đơn vị tính: Triệu USD

2006 2007

Kim ngạch Xuất khẩu sang EU 1.190 1.400

Kim ngạch Xuất khẩu toàn ngành 5.096 7.780

Nguồn: doanh nghiệp 24h tháng 2/2008

Nhìn vào bảng chi tiết trên có thể thấy rằng kim ngạch xuất khẩu hàng dệt may vào

thị trường EU năm 2007 so với năm 2006 tăng 15% Dự báo, năm 2008, xuất khẩu dệt

may của nước ta vào EU sẽ gặp nhiều trở ngại hơn do EU bãi bỏ hạn ngạch với Trung

Quốc.

Theo nhận định của Hiệp hội Dệt may Việt Nam, việc EU bãi bỏ hạn ngạch đối với

hàng dệt may Trung Quốc, đồng thời áp dụng một hệ thống giám sát “kiểm tra kép” để

theo dõi việc cấp phép xuất khẩu hàng dệt may tại Trung Quốc và việc nhập khẩu mặt

hàng này vào EU, sẽ tác động đáng kể đến hàng dệt may Việt Nam xuất sang EU, bởi

Trung Quốc có năng lực cạnh tranh rất lớn do chủ động được nguyên liệu và có khả năng

đáp ứng nhiều loại phẩm cấp hàng hóa.

Theo đại diện một số doanh nghiệp dệt may Việt Nam cho biết, không chỉ riêng các

DN xuất khẩu dệt may VN, mà các DN của nhiều quốc gia xuất khẩu dệt may lớn khác

Sinh viên: Trần Long Hải KDQT46A

18

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

như Ấn Độ, Bangladesh..cũng lo ngại trước sức cạnh tranh của hàng dệt may Trung Quốc

tại thị trường EU năm nay.

c. Cơ hội cho các doanh nghiệp Việt Nam

Mới đây, tại Trung tâm Triển lãm và Hội nghị Quốc tế TPHCM (HIECC), Tập đoàn

Dệt may Việt Nam (Vinatex), phối hợp với Công ty Tổ chức triển lãm VCCI

(VietchamExpo) và Công ty Triển lãm CP-Hồng Công, tổ chức triển lãm quốc tế chuyên

ngành về máy, thiết bị và nguyên phụ liệu ngành dệt và may Việt Nam 2008.

Chủ tịch Hiệp hội Dệt May Việt Nam cho biết: triển lãm lần này sẽ giúp các doanh

nghiệp (DN) dệt may đầu tư thêm công nghệ mới nhằm tăng dần tỷ lệ nội địa hóa, có

thêm nguồn nguyên liệu để chủ động đáp ứng nhu cầu mua hàng của khách hàng nước

ngoài, góp phần vào việc phát triển ngành dệt may Việt Nam từng bước hội nhập khu vực

và quốc tế. Bởi, hàng dệt may của Việt Nam tuy có mức tăng trưởng cao, nhưng đang

phải đối đầu với những nước có khả năng cạnh tranh cao, có nhiều thuận lợi từ nguồn

nguyên liệu, thiết bị hiện đại, quản lý DN tốt, tài chính mạnh…

Bên cạnh đó, có thể nhận thấy một điều, các sản phẩm của các nước đang cạnh

tranh với Việt Nam thường rất đa dạng, mẫu mã luôn được thay đổi, chính vì vậy có thể

đáp ứng thỏa mãn các nhu cầu của người tiêu dùng từ cấp thấp đến cấp cao. Mặc dù vậy,

ngành dệt may Việt Nam vẫn còn nhiều cơ hội phát triển mạnh mẽ trong 15-20 năm tới

đây nhờ vào yếu tố giá lao động rẻ, phát triển ngành công nghiệp hóa dầu nên chủ động

được nguyên liệu.

Còn theo Thứ trưởng Bộ Công thương đưa ra bức tranh phát triển của ngành dệt

may trong những năm tới là: phải đưa ngành dệt may đạt mức tăng trưởng sản xuất hàng

năm từ 16%-18%, trong đó xuất khẩu đạt 20%. Theo đó, đến năm 2020, tăng trưởng sản

xuất hàng năm từ 12%-14%, xuất khẩu đạt 15%; doanh thu toàn ngành đến 2010 đạt 14,8

tỷ USD, tăng lên 22,5 tỷ USD vào năm 2015 và 31 tỷ USD, trong đó xuất khẩu đạt 25 tỷ

USD vào năm 2020.

Để thực hiện được điều này, các DN trong ngành phải chuyên môn hóa, hiện đại

hóa, nhằm tạo ra bước nhảy vọt về chất và lượng sản phẩm. Trước hết, đó là đầu tư vào

thiết bị và công nghệ để gia tăng giá trị sản phẩm từ khâu thiết kế cho đến khâu bán hàng,

nhằm mang lại những lợi ích thiết thực cho người tiêu dùng trong nước cũng như cho xuất

Sinh viên: Trần Long Hải KDQT46A

19

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

khẩu. Trong đó, tính thời trang của sản phẩm dệt may phải tăng lên mới có thể cạnh tranh

với sản phẩm dệt may các nước.

Để thực hiện được chiến lược phát triển đã được Thủ tướng Chính phủ phê duyệt,

ngay bây giờ phải tập trung đầu tư phát triển nguồn nhân lực. Quá trình này sẽ được thực

hiện đồng bộ nhiều biện pháp như đào tạo nghề, kỹ năng thực hành máy, các nhà thiết kế

mẫu và thiết kế công nghệ (thiết kế nguyên liệu vải sợi...), công tác quản lý và tổ chức sản

xuất trên các dây chuyền, chăm lo nâng cao đời sống công nhân.

Giám đốc Vietcham Expo cho biết, năm nay là lần thứ 18 triển lãm được tổ chức và

được xem là cuộc triển lãm có quy mô lớn nhất từ trước đến nay.

Tổng diện tích cho các gian hàng tham gia là 12.000m2, với 395 công ty đến từ 27

quốc gia và các vùng lãnh thổ, trong đó có nhiều công ty chế tạo thiết bị dệt may hàng đầu

của thế giới như Đức, Ý, Hà Lan, Thụy Sĩ, Hoa Kỳ, Hàn Quốc...

Đây là cơ hội cho các DN dệt may Việt Nam tham quan, tìm hiểu mua các chủng

loại thiết bị hiện đại được sản xuất từ các nước có công nghệ tiên tiến, nhằm đáp ứng cho

sản xuất, nâng cao chất lượng sản phẩm, tăng năng lực cạnh tranh trong xu thế hội nhập

toàn cầu.

CHƯƠNG II

QUI TRÌNH XUẤT KHẨU HÀNG DỆT MAY CỦA TOCONTAP

Sinh viên: Trần Long Hải KDQT46A

20

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

I – Giới thiệu chung về Tocontap

- Tên đầy đủ : Công ty Cổ Phần Xuất Nhập Khẩu Tạp

Phẩm - Hà Nội

- Tên giao dịch : VietNam National Sundries Import &

Export Joint Stock Company

- Tên điện tín : TOCONTAP HANOI

- Fax : 84 (04) 8255917

- Tel : 84(04)-8254191

- E.mail :

- Website :

- Giám đốc : Cao Văn Thuỷ

- Số Đăng ký kinh doanh : 0103012689

- Ngày cấp : 01/06/2006. Thay đổi lần cuối ngày

28/06/2006

- Số lượng nhân viên : 99 người

- Loại hình doanh nghiệp : Công ty Cổ phần

- Loại hình kinh doanh : Thương mại

Công ty cổ phần xuất nhập khẩu tạp phẩm, Bộ Thương mại với tên giao dịch

"TOCONTAP HANOI" là công ty XNK đầu tiên của Nhà nước Việt Nam độc lập, được

thành lập từ ngày 05/3/1956. Trải qua nhiều giai đoạn lịch sử của đất nước, công ty vẫn

không ngừng phát triển ổn định về mọi mặt và đóng góp một phần xứng đáng vào công

cuộc xây dựng và đổi mới đất nước. Hiện công ty có quan hệ với các khách hàng tại trên

30 nước, là một cầu nối tin cậy giữa các nhà sản xuất và tiêu thụ hàng hóa. Thương hiệu

TOCONTAP HANOI đã trở nên thân quen với nhiều bạn hàng trong và ngoài nước, đặc

biệt với các đơn vị sản xuất và xuất nhập khẩu. Hai chi nhánh của công ty tại Hải Phòng

và TP. Hồ Chí Minh đều hoạt động kinh doanh có hiệu quả. Bên cạnh xí nghiệp TOCAN

chuyên sản xuất chổi quét sơn xuất khẩu năm vừa qua công ty đã thành lập thêm xí nghiệp

liên doanh sản xuất giấy trang trí hoạt động ngay từ những ngày đầu của năm 2006.

Sinh viên: Trần Long Hải KDQT46A

21

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

Là một trong những đơn vị đầu tiên được giao nhiệm vụ xuất nhập khẩu trải qua 44

năm hoạt động của Công ty đã có 10 lần thay đổi cơ cấu tổ chức trong đó 9 lần tách 1 lần

nhập

- Năm 1964: Tách thành lập ARTEXPORT;

- Năm 1971: Tách thành lập BAROTEX;

- Năm 1972: Tách các cơ sở sản xuất của Công ty ra giao cho Bộ công nghiệp nhẹ

quản lý;

- Năm 1978: Tách thành lập TEXTIMEX;

- Năm 1985: Tách thành lập MECANIMEX;

- Năm 1987: Tách thành lập LEAPRODOXIM;

- Năm 1990: Tách Công ty Xuất nhập khẩu tạp phẩm phía nam thành Công ty trực

thuộc Bộ thương mại.

Đến năm 1993, để đáp ứng điều kiện kinh doanh trong cơ chế thị trường, theo đề

nghị của Vụ trưởng vụ tổ chức và của giám đốc Công ty Xuất nhập khẩu tạp phẩm, Bộ

thương mại ra quyết định thành lập doanh nghiệp nhà nước số 333TM/TCCB ngày 31 - 3

- 1993

Và mới đây, đến năm 2006, công ty đã được chuyển đổi (CPH) DNNN theo quyết

định số 2537/QĐ – BTM ngày 18/10/2005 và số 0206/QĐ – BTM ngày 13/2/2006 của Bọ

trưởng Bộ Thương Mại và đổi tên thành Công ty cổ phần Xuât nhập khẩu tạp phẩm Hà

Nội.

Năm 2006 là năm mở đầu thời kỳ mới khi TOCONTAP HANOI đã hoàn thành xuất

sắc nhiệm vụ của DNNN để hoạt động theo mô hình công ty cổ phần. Với truyền thống

hơn 50 năm không ngừng phát triển và trưởng thành, với đội ngũ nhân viên có phẩm chất

đạo đức và trình độ chuyên môn sâu rộng, chủ động sáng tạo và thương hiệu TOCONTAP

HANOI đầy uy tín có thể nói Công ty là một cầu nối tin cậy giữa các nhà sản xuất và các

nhà tiêu thụ hàng hóa.

Khi được cổ phần hóa, vốn điều lệ của Tocontap là 34.000.000.000 ( Ba mươi tư tỷ

đồng VN) do vốn góp của nhà nước và các cổ đông khác, trong đó số cổ phần của nhà

nước lên tới 1.001.300 cổ phần, còn lại là 176.900 cổ phần của 97 cổ đông khác. Số cổ

Sinh viên: Trần Long Hải KDQT46A

22

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

phần của nhà nước do Ông Cao Văn Thủy và ông Trần Như Sơn trực tiếp quản lý và Ông

Cao Như Thủy được bầu làm Tổng giám đốc Tocontap Hà Nội.

Bảng 2: Danh sách cổ đông sáng lập

Số

TT

Tên cổ đông Nơi đăng kí hộ khẩu thường trú đối với cá nhân hoặc

địa chỉ trụ sở chính đối với tổ chức

Số cổ phần

1

Vốn nhà nước

Người trực tiếp quản lý

phần vốn góp:

Cao Văn Thủy

Trần Như Sơn

Căn 612, nhà CT4A2, phường Đại Kim, quận Hoàng

Mai, Hà Nội

Số 2 Điện Biên Phủ, phường Cửa Nam, quận Hoàn

Kiếm, Hà Nội

1.001.300

2 97 Cổ đông khác 176.900

(Nguồn: Giấy chứng nhận đăng kí kinh doanh Công ty Cổ Phần Số 0103012689)

Bảng 3: Địa điểm và người hướng dẫn thực tập

Địa điểm thực tập Phòng XNK 6

Người hướng dẫn Ô. Phạm Văn Quế - Trưởng phòng XNK 6

Điện thoại 048253617

Mobile 0903225659

Giới thiệu về cơ cấu tổ chức và hoạt động của Tocontap

Trải qua quá trình phát triển với 10 lần thay đổi bộ máy quản lý và cơ cấu tổ chức

đội ngũ cán bộ công nhân viên của Công ty cũng có nhiều biến đổi được thay thế và hoàn

thiện hơn để đáp ứng yêu cầu của công việc.Ngày nay,trong cơ chế mới các chính sách

xuất nhập khẩu của nhà nước với việc mở rộng các thành phần kinh tế tham gia kinh

Sinh viên: Trần Long Hải KDQT46A

23

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

doanh xuất nhập khẩu và Nghị quyết 47/1998-NQ-UBTVQH 10 nhằm thực hiện chủ

trương "CNH-HĐH hướng vào xuất khẩu" thì Công ty đã đứng trước thực tế có rất nhiều

đối thủ cạnh tranh.Do đó một bộ máy có năng lực tổ chức hợp lý sẽ quyết định rất nhiều

sự thành công của Công ty trên thương trường.

1. Cơ cấu tổ chức sản xuất theo không gian

TOCONTAP có cơ cấu tổ chức sản xuất theo không gian như sau:

- Trụ sở chính tại 36 phố Bà Triệu, phường Hàng Bài, quận Hoàn Kiếm, Hà Nội.

- 1 Xí nghiệp: Xí nghiệp Tocan, Phố Nguyễn Huy Tưởng, Phường Thanh Xuân

Trung, Quận Thanh Xuân, Hà Nội.

- 2 chi nhánh tại Hải Phòng và Hồ Chí Minh:

+ Chi nhánh Tocontap tại Thành Phố Hải Phòng: Địa chỉ 96A Đường Nguyễn Đức

Cảnh, Thành phố Hải Phòng.

Tel: 031700752 Fax: 031700512

+ Chi nhánh Tocontap tại Thành Phố Hồ Chí Minh: địa chỉ số 1168D 3/2, Quận 11,

Thành phố Hồ Chí Minh

Tel: 088 558 232/583783 Fax: 088 558232

2. Cơ cấu bộ máy quản trị

Bộ máy quản trị của công ty gồm có 4 cấp quản trị, bao gồm 7 phòng ban và các

chi nhánh, văn phòng đại diện của công ty. Các phòng ban được tổ chức rất hiệu quả, mỗi

phòng ban tuy có những chức năng, nhiệm vụ riêng nhưng đều được đặt trong mối quan

hệ chặt chẽ với các phòng ban khác nhằm đảm bảo sự phối hợp thống nhất từ trên xuống

dưới, góp phần nâng cao hiệu quả của hoạt động kinh doanh XNK của công ty. Phòng

kinh doanh của công ty gồm 7 phòng XNK riêng biệt, chuyên XNK những mặt hàng riêng

và vẫn có thể mở rộng mặt hàng kinh doanh.Các phòng kinh doanh này có sự độc lập khá

cao và tự tìm kiếm các hợp đồng cho mình.

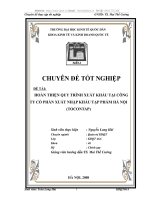

Cơ cấu bộ máy quản trị của Tocontap được biểu hiện qua sơ đồ dưới đây

Sinh viên: Trần Long Hải KDQT46A

24

TỔNG GIÁM ĐỐC

PHÓ TỔNG GIÁM ĐỐC

Website: Email : Tel : 0918.775.368

Chuyên đề thực tập tốt nghiệp GVHD: TS. Mai Thế Cường

Bảng 4: Sơ đồ bộ máy quản trị của TOCONTAP

Nguồn: Tổng hợp từ quá trình thực tập tại công ty

Chức năng, nhiệm vụ của các chức danh và các phòng ban trong công ty được quy

định cụ thể như sau

Tổng giám đốc

+ Chịu trách nhiệm điều hành chung mọi hoạt động của Công ty.

+ Tổng giám đốc có trách nhiệm báo cáo kết quả hoạt động và tình hình chung của

Công ty trước cơ quan Nhà nước có thẩm quyền,cụ thể là Bộ Thương mại.

+ Tổng giám đốc có trách nhiệm bảo vệ quyền lợi của Công ty ,chịu trách nhiệm

trước phápluật về mọi hoạt động của Công ty.

Phó Tổng giám đốc

Sinh viên: Trần Long Hải KDQT46A

25

PHÒNG

KINH

DOANH

PHÒNG

KẾ

TOÁN

TÀI

CHÍNH

PHÒNG

HÀNH

CHÍNH

PHÒNG

TỔ

CHỨC

PHÒNG

TỔNG

HỢP

VĂN

PHÒNG

ĐẠI DIỆN

VÀ XÍ

NGHIỆP

CHI

NHÁNH

HẢI

PHÒNG

CHI

NHÁNH

HỒ CHÍ

MINH

XÍ

NGHIỆP

TOCAN

XNK

1

XNK

2

XNK

3

XNK

4

XNK

6

XNK

7

XNK

8

PHÒNG

KHO

VẬN