Một số giải pháp kinh tế đối với các doanh nghiệp làm ăn thua lỗ

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (200.21 KB, 24 trang )

Website: Email : Tel (: 0918.775.368

Lời mở đầu

Từ sau Đại hội Đảng toàn quốc lần thứ VI (năm 1986) đến nay nớc ta đã

thực hiện chơng trình cải cách, đổi mới nền kinh tế, nhằm đa nớc ta thoát ra

khỏi tình trạng nghèo nàn, lạc hậu và trì trệ so với các nớc trong khu vực và

trên thế giới. Nớc ta đã xoá bỏ nền kinh tế tập trung quan liêu bao cấp,

chuyển sang nền kinh tế thị trờng định hớng xã hội chủ nghĩa, trong đó thành

phần kinh tế Nhà nớc đóng vai trò chủ đạo. Đồng thời tham gia hội nhập kinh

tế quốc tế qua việc tiến tới gia nhập các tổ chức AFTA, WTO Tr ớc xu thế

đó các doanh nghiệp càng cần phải hoạt động sản xuất kinh doanh có hiệu

quả hơn, có khả năng cạnh tranh hơn, tránh tình trạng thua lỗ, nợ đọng kéo

dài. Để tìm hiểu thực trạng thua lỗ trong các doanh nghiệp nhằm tìm ra giải

pháp khắc phục, em xin chọn đề tài: "Một số giải pháp kinh tế đối với các

doanh nghiệp làm ăn thua lỗ" cho bài tiểu luận môn học Kinh tế vi mô của

em.

Trong khuôn khổ bài viết này em xin tìm hiểu kỹ hơn, sâu hơn nhng

cũng trong phạm vi hẹp hơn đó là trong các doanh nghiệp Nhà nớc, một bộ

phận chủ yếu, quan trọng trong thành phần kinh tế t nhân - thành phần kinh

tế chủ đạo trong nền kinh tế quốc dân hiện nay.

Bài viết này của em gồm 3 chơng:

Ch ơng I: Lý luận chung

Ch ơng II: Thực trạng tình hình thua lỗ của các DNNN ở Việt Nam

trong thời gian qua.

Ch ơng III: Một số giải pháp kinh tế nhằm khắc phục tình trạng thua

lỗ ở các doanh nghiệp Nhà nớc.

Cuối cùng em xin chân thành cảm ơn Thầy Nguyễn Xuân Thạch đã tận

tình chỉ bảo, hớng dẫn em hoàn thành bài viết này!

Sinh viên: Nguyễn Thị Thanh Mai.

1

Website: Email : Tel (: 0918.775.368

Chơng I: Lý luận chung

I- Doanh nghiệp và vấn đề thua lồ của doanh nghiệp.

1. Khái niệm và phân loại doanh nghiệp.

1.1. Khái niệm.

Xét dới góc độ của kinh tế học vi mô thì doanh nghiệp là những đơn vị

kinh doanh hàng hoá, dịch vụ theo nhu cầu thị trờng và xã hội để đạt lợi

nhuận tối đa và đạt hiệu quả kinh tế xã hội cao nhất.

Theo luật doanh nghiệp của nớc ta thì doanh nghiệp đợc định nghĩa là tổ

chức kinh tế có tên riêng, có tài sản, có trụ sở giao dịch ổn định, đợc đăng ký

kinh doanh theo qui định của pháp luật nhằm mục đích thực hiện ổn định các

hoạt động kinh doanh.

1.2. Phân loại.

Doanh nghiệp có thể đợc phân loại theo nhiều cách khác nhau dới đây:

+ Theo ngành kinh tế - kỹ thuật, ta có doanh nghiệp: công nghiệp, xây

dựng, nông nghiệp, lâm nghiệp, ng nghiệp, thơng nghiệp, vận tải, kinh doanh,

du lịch, kinh doanh tiền tệ

+ Theo cấp quản lý, ta có doanh nghiệp do Trung ơng quản lý và doanh

nghiệp do địa phơng quản lý.

+ Theo hình thức sở hữu về t liệu sản xuất, ta có đa hình thức tổ chức

kinh doanh: doanh nghiệp Nhà nớc, doanh nghiệp công t hợp doanh; doanh

nghiệp tập thể (HTX); doanh nghiệp liên doanh; doanh nghiệp t nhân; Công

ty cổ phần, Công ty trách nhiệm hữu hạn. Gần đây nớc ta đã phát triển các

Tổng Công ty và các tập đoàn sản xuất. Trong các hình thức trên thì doanh

nghiệp Nhà nớc có vị trí chủ đạo trong hệ thống doanh nghiệp.

+ Theo qui mô sản xuất kinh doanh, ta có doanh nghiệp qui mô lớn, qui

mô vừa và qui mô nhỏ.

+ Theo trình độ kỹ thuật, có doanh nghiệp sd lao động thủ công; doanh

nghiệp nửa cơ khí; cơ khí hoá và tự động hoá.

2

Website: Email : Tel (: 0918.775.368

2. Khái niệm, đặc điểm và phân loại doanh nghiệp Nhà nớc (DNNN)

2.1. Khái niệm.

DNNN là những cơ sở kinh doanh do Nhà nớc sở hữu hoàn toàn hay

một phần. Quyền sở hữu thuộc về Nhà nớc là đặc điểm phân biệt DNNN với

doanh nghiệp trong khu vực t nhân, còn hoạt động kinh doanh là đặc điểm

phân biệt chúng với các tổ chức và cơ quan khác của Chính phủ.

2.2. Đặc điểm.

Theo Liên hiệp quốc, Ngân hàng thế giới và Quĩ tiền tệ quốc tế thì

DNNN có 3 đặc trng sau:

- Chính phủ là cổ đông chính trong doanh nghiệp hoặc nếu không thì

Chính phủ có thể thực hiện việc kiểm soát những chính sách chung mà doanh

nghiệp theo đuổi, và bổ nhiệm hoặc cách thức Ban quản lý doanh nghiệp.

- Doanh nghiệp có nhiệm vụ sản xuất hàng hoá hoặc dịch vụ bán cho

công chúng, hoặc cho các doanh nghiệp t nhân, DNNN khác.

- Doanh nghiệp phải chịu trách nhiệm về thu chi trong hoạt động sản

xuất kinh doanh.

Nói chung trong DNNN, Nhà nớc chiếm hơn 50% vốn của doanh

nghiệp, Chính phủ có thể gây ảnh hởng có tính chi phối trực tiếp hoặc gián

tiếp đối với các doanh nghiệp. Các doanh nghiệp đều tổ chức theo chế độ

Công ty là một pháp nhân. Nguồn thu chủ yếu đề từ hoạt động kinh doanh và

thờng phải thực hiện song song cả mục tiêu sinh lợi lẫn mục tiêu xã hội.

2.3. Phân loại.

Có thể phân loại DNNN theo các cách sau:

* Theo mức độ sở hữu, DNNN có 2 loại:

- DNNN chỉ có một chủ sở hữu vốn duy nhất là Nhà nớc.

- DNNN có nhiều chủ sở hữu vốn trong đó Nhà nớc nắm giữ một phần

sở hữu nhất định (tuỳ quyết định mỗi nớc).

* Theo mục tiêu kinh tế - xã hội, DNNN có 2 loại:

- DNNN hoạt động vì mục tiêu phi lợi nhuận (hoạt động công ích)

3

Website: Email : Tel (: 0918.775.368

- DNNN hoạt động về mục tiêu lợi nhuận (hoạt động kinh doanh)

* Ngoài ra căn cứ vào sự khác nhau về địa vị pháp luật, DNNN có thể

chia thành 3 loại:

- DNNN do Chính phủ trực tiếp quản lý, không có đủ địa vị pháp nhân

độc lập

- DNNN có đầy đủ địa vị pháp nhân và toàn bộ tài sản thuộc về Nhà n-

ớc.

- DNNN hỗn hợp có địa vị pháp nhân độc lập và Nhà nớc có quyền sở

hữu một phần tài sản.

3. Hoạt động sản xuất kinh doanh của doanh nghiệp.

3.1. Đối với doanh nghiệp chuyên làm nhiệm vụ sản xuất ra của cải vật

chất, họ nghiên cứu nhu cầu thị trờng về hàng hoá và dịch vụ để quyết định

xem sản xuất cái gì? Chuẩn bị đồng bộ các yếu tố đầu vào để thực hiện quyết

định sản xuất (nh: lao động, đất đai, thiết bị, vật t, kỹ thuật, công nghệ, ); tổ

chức tốt quá trình kết hợp chặt chẽ, khéo léo giữa các yếu tố cơ bản của đầu

vào để tạo ra hàng hoá và dịch vụ (trong đó lao động là yếu tố quyết định);

Tổ chức tốt quá trình tiêu thụ hàng hoá, dịch vụ, bán hàng hoá thu tiền về.

3.2. Với doanh nghiệp thơng mại - dịch vụ, chuyên mua và bán hàng

hoá, dịch vụ. Nghiên cứu nhu cầu thị trờng về hàng hoá và dịch vụ để lựa

chọn và quyết định lợng hàng hoá cần mua để bán cho khách hàng theo nhu

cầu thị trờng; Tổ chức việc mua các hàng hoá, dịch vụ theo nhu cầu thị trờng;

Tổ chức việc bao gói hoặc chế biến, bảo quản, chuẩn bị bán hàng hoá, dịch

vụ; Tổ chức việc bán hàng hoá và thu tiền về cho doanh nghiệp và chuẩn bị

cho quá trình kinh doanh tiếp theo.

3.3. Với doanh nghiệp chuyên kinh doanh tiền tệ. Họ nghiên cứu nhu

cầu mua, bán, vay và gửi tiền ngoại tệ và nội tệ để quyết định lợng mua, bán

và cho vay ngắn hạn, dài hạn; Quy định các thủ tục cần thiết về mua, bán,

vay và gửi tiền để bảo đảm an toàn, hạn chế tới mức thấp nhất những rủi ro;

Tổ chức việc mua, bán, vay và gửi theo thời gian qui định, tính toán lãi suất

4

Website: Email : Tel (: 0918.775.368

cho việc mua, bán, vay và gửi theo qui định; Bảo quản an tàon số tiền bán,

mua, vay, gửi và kiểm tra việc thực hiện các qui định của khách hàng; phát

hiện và xử lý kịp thời những rủi ro trong kinh doanh.

* Các doanh nghiệp thờng tìm cách rút ngắn chu kỳ kinh doanh và giải

quyết một cách tốt nhất 3 vấn đề kinh tế cơ bản: Quyết định sản xuất cái gì?

quyết định sản xuất nh thế nào và quyết định sản xuất cho ai để nâng cao

hiệu quả kinh doanh của doanh nghiệp.

4. Thua lỗ trong hoạt động sản xuất kinh doanh của doanh nghiệp.

4.1. Một số khái niệm liên quan.

* Chi phí sản xuất: là toàn bộ giá trị của các yếu tố đầu vào tham gia

hoạt động sản xuất kinh doanh trong một khoảng thời gian xác định. Đây

chính là chi phí kinh tế, nó bao gồm chi phí tính toán (giá trị của các đầu vào

doanh nghiệp mua theo giá thị trờng) và chi phí cơ hội cho hoạt động kinh

doanh đó.

Có loại chi phí ngắn hạn và loại chi phí dài hạn.

* Doanh thu: là thu nhập bán hàng của doanh nghiệp trong một khoảng

thời gian nhất định.

Tổng doanh thu TR = P.Q, Trong đó Q: Số lợng sản phẩm bán ra

P: Giá bán sản phẩm

* Lợi nhuận: là phần chênh lệch giữa tổng doanh thu và tổng chi phí

Tổng lợi nhuận = TR - TC (tổng chi phí)

Hoặc = (P - ATC) x Q. Trong đó: ATC: chi phí đơn vị sản phẩm

(P=ATC): Lợi nhuận đơn vị SP

Có lợi nhuận kinh tế và lợi nhuận tính toán; lợi nhuận bình quân và lợi

nhuận siêu ngạch.

5

Website: Email : Tel (: 0918.775.368

4.2. Doanh nghiệp bị thua lỗ.

Hoạt động sản xuất kinh doanh của doanh nghiệp có lãi khi lợi nhuận

> 0, hoà vốn khi = 0 và thua lỗ khi <0.

Ta tập trung tìm hiểu vấn đề thua lỗ của doanh nghiệp trong ngắn và dài

hạn.

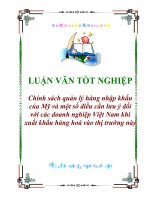

a. Trong ngắn hạn.

* Doanh nghiệp sẽ có lãi khi chi phí đơn vị sản phẩm ATC <P và hoà

vốn khi ATC

min

= P

Nh vậy với mức giá thị trờng P P

2

khi đó ATC

min

P, doanh nghiệp

vẫn cha bị thua lỗ và họ có thể sản xuất lợng Q Q

2

.

Q

1

: Sản lợng mà doanh nghiệp đạt lợi nhuận tối đa, nơi gặp nhau của hai

đờng chi phí cận biên (MC) và doanh thu cận biên (MR)

Q

2

: Sản lợng mà doanh nghiệp hoà vốn, điểm gặp nhau giữa ATC và giá

bán (P = ATC

min

)

Q

2

=

FC

P-AVC

Với FC: Chi phí cố định

AVC: Chi phí biến đổi bình quân.

6

Giá cả và chi phí

P

1

P

2

P

3

P

4

D

1

= MR

1

D

2

= MR

2

D

3

= MR

3

D

4

= MR

4

0

Q

4

Q

3

Q

2

Q

1

S

C

D

B

R

AVC

A

MC

ATC

Sản lợng

Website: Email : Tel (: 0918.775.368

* Doanh nghiệp sẽ bị thua lỗ khi giá cả thị trờng giảm xuống thấp hơn

mức P

2

(ATC

min

> P)

- Tại mức giá P

3

, doanh nghiệp bị lỗ vốn lợng = CR x Q

3

.

+ Nếu doanh nghiệp ngừng sản xuất (Q = 0), mức lỗ bằng FC.

+ Nếu doanh nghiệp tiếp tục sản xuất với mức sản lợng Q

3

, doanh

nghiệp sẽ bị lỗ ít hơn vì giá bán còn cao hơn chi phí biến đổi bình quân, nên

có thể lấy khoản chênh lệch này bù đắp vào chi phí cố định.

- Tại mức giá P = P

4

. Đờng doanh thu cận biên gặp chi phí cận biên tại

điểm J. Tại điểm này nếu doanh nghiệp giảm sản lợng tới mức Q

4

thì doanh

nghiệp vẫn bị lỗ vốn vì giá bán thấp hơn cả ATC lẫn AVC (P < AVC

min

).

Doanh nghiệp nên ngừng sản xuất.

Vậy trong ngắn hạn, doanh nghiệp sẽ bị thua lỗ khi ATC >P (MC>

MR).

b. Trong dài hạn.

Vì không còn chi phí cố định, doanh nghiệp quyết định sản xuất dựa

trên việc xác định lợng chi phí cố định tối u.

Doanh nghiệp còn thấy hiệu quả trong sản xuất kinh doanh khi nào

doanh thu cận biên còn lớn hơn hoặc bằng chi phí cận biên (MRMC)

Doanh nghiệp sẽ phải giảm sản lợng khi doanh thu cận biên nhỏ hơn chi

phí cận biên (MC > MR).

- Khi P LAC, doanh nghiệp còn có thể thu đợc lợi nhuận mà cha bị lỗ

vốn. Doanh nghiệp tối đa lợi nhuận tại điểm S (nơi LMC = MR) sản lợng của

doanh nghiệp là Qm, tổng lợi nhuận là hình gạch chéo CoPoSR.

- Khi P<LAC, doanh nghiệp sẽ bị thua lỗ.

7

LAC: Chi phí bình quân dài hạn

LMC: Chi phí cận biên dài hạn

P

0

C

0

O

Q

0

Q

m

Q

1

Sản lợng

M

R

S

LMC

LAC

D=MR

Website: Email : Tel (: 0918.775.368

Trên đây là hai trờng hợp doanh nghiệp xảy ra tình trạng thua lỗ, trong

ngắn hạn và trung dài hạn, mà không xét tới trờng hợp thua lỗ do độc quyền

gây nên.

Đối với DNNN, ngoại trừ một số trờng hợp nh DNNN hoạt động sản

xuất kinh doanh vì mục tiêu phi lợi nhuận, mà vì mục đích phục vụ lợi ích

công cộng là chính, có thể chấp nhận một mức thua lỗ cho phép nào đó. Còn

lại, những DNNN khác cần phải làm ăn có hiệu quả trong nền kinh tế thị tr-

ờng, nhất là khi nền kinh tế thị trờng đó lại định hớng theo chủ nghĩa xã hội,

kinh tế Nhà nớc phải đóng vai trò chủ đạo trong nền kinh tế quốc dân.

II- Khái quát nguyên nhân tình trạng thua lỗ.

Với doanh nghiệp nói chung và DNNN nói riêng, nhìn chung sẽ thua lỗ

khi tổng doanh thu nhỏ hơn tổng chi phí (TR <TC).

Tóm lại, sản phẩm đợc sản xuất ra với mức chi phí cao nhng lại chỉ có

thể bán ra với mức giá thành thấp hoặc nợ đọng, không bán đợc. Nguyên

nhân sâu xa của vấn đề này có thể kể đến đó là tình trạng máy móc, thiết bị,

công nghệ sản xuất lạc hậu, chi phí sản xuất cao.

Chi phí mua nguyên vật liệu hoặc vận chuyển hàng bán tốn kém cũng

đẩy chi phí sản xuất lên cao. Khả năng tổ chức quản lý kém nên dẫn tới tình

trạng tham ô, hối lộ, thất thoát vốn, nợ đọng kéo dài cũng ảnh hởng tới hiệu

quả sản xuất kinh doanh và có thể dẫn tới thua lỗ, Và còn nhiều nguyên

nhân khác mà em sẽ phân tích kỹ hơn ở chơng II, khi xét riêng với DNNN

trong khuôn khổ bài viết này.

8

Website: Email : Tel (: 0918.775.368

Chơng II: Thực trạng tình hình thua lỗ của

các DNNN ở Việt Nam trong thời gian vừa

qua.

I- Thực trạng DNNN và tình hình thua lỗ.

Quá trình sắp xếp lại DNNN trong những năm qua đã khiến số DNNN

giảm xuống đáng kể. Từ 12084 doanh nghiệp (năm 1989) giảm xuống còn

5991 doanh nghiệp (năm 2000, trong đó Trung ơng quản lý 2108 doanh

nghiệp tơng ứng 35,6%, địa phơng quản lý 3883 doanh nghiệp tơng ứng

64,4%), và còn 5572 doanh nghiệp (nửa đầu năm 2001).

Tổng số vốn của các DNNN khoảng 116.000 tỷ đồng, bình quân 22 tỷ/1

doanh nghiệp . Xét về số lợng, DNNN chỉ chiếm khoảng 17% tổng só doanh

nghiệp và hàng năm đóng góp từ 40-46% GDP cả nớc. Tỷ trọng DNNN trong

GDP tăng từ 36,5% (năm 1991) lên tới 40,07% (1998) và 40,21% (năm

1999). Tỷ lệ nộp ngân sách trên vốn Nhà nớc tăng tơng ứng từ 14,7% (năm

1991) lên 27,89% (năm 1998) và 26,29% (năm 1999).

Tuy nhiên, nhìn chung các DNNN vẫn ở trong tình trạng có rất nhiều

khó khăn yếu kém: Hiệu quả sản xuất kinh doanh quá thấp và có xu hớng

giảm dần. Nếu năm 1995, 1 đồng vốn cho 3,46 đồng doanh thu và 0,19 đồng

lợi nhuận thì đến năm 1998 thì chỉ cho 2,9 đồng doanh thu và 0,14 đồng lợi

nhuận.

Tỷ suất lợi nhuận tăng vốn chủ sở hữu của doanh nghiệp giảm dần. Năm

1993 là 6,8%, năm 1995 là 16,71%, năm 1997 là 12,3%, năm 1998 là

12.31% và năm 1999 là 11,21%. Điều này cho thấy khả năng sinh lợi của

DNNN là thấp, ngày càng giảm.

Theo báo cáo của Tổng cục quản lý vốn và tài sản Nhà nớc tại doanh

nghiệp năm 1998 chỉ có 37% số DNNN làm ăn có hiệu quả (theo tiêu chuẩn

bảo tồn đợc vốn, trả đợc nợ, có nộp ngân sách và có lãi); 46,6% số doanh

nghiệp làm ăn không có hiệu quả, số còn lại thua lỗ nặng. Quan sát năm

9