đánh giá và khảo sát nhu cầu tổ chức bộ phận điều tra thuế tại cục thuế quảng bình

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (550.27 KB, 58 trang )

-i-

L I CAM OAN

Tôi xin cam đoan lu n v n này do tôi th c hi n m t cách nghiêm túc. Các đo n trích d n

và s li u s d ng trong lu n v n đ u đ

ph m vi hi u bi t c a tôi và đ

c d n ngu n; có đ chính xác cao nh t trong

c cho phép s d ng b i c quan cung c p thông tin. Lu n

v n này không nh t thi t ph n ánh quan đi m c a tr

hay Ch

ng

i h c Kinh t Tp H Chí Minh

ng trình gi ng d y kinh t Fulbright.

TP. H Chí Minh, ngày tháng 7 n m 2013

Tác gi lu n v n

ng Anh V n

-ii-

L IC M

N

Tôi xin chân thành c m n s truy n th ki n th c c a t t c quỦ th y cô giáo t i Ch

ng

trình Gi ng d y kinh t Fulbright, niên khóa 2011 ậ 2013.

ng th i, tôi xin g i l i c m n chân thành đ n Ti n s Nguy n H u Lam vì đư góp Ủ và

h

ng d n t n tình cho tôi trong su t quá trình hoàn thành lu n v n th c s này.

Ngoài ra, tôi c ng luôn c m kích s

ng h và t o đi u ki n v m i m t c a c quan, n i

tôi đang công tác. Cu i cùng, tôi xin g i l i c m n sâu s c đ n gia đình và b n bè vì s

giúp đ và đ ng viên c a h .

Trân tr ng!

-iii-

TÓM T T

Vi t Nam đang ti n hành các c i cách c b n v h th ng thu trong nhi u n m qua. Chính

sách thu đư đ

c hi n đ i hóa theo xu h

ng toàn c u và khu v c c ng nh theo nhu c u

nh m h tr cho vi c tuân th thu c a các khu v c t nhân đang phát tri n nhanh chóng.

C c u và s minh b ch c a khuôn kh chính sách thu đư đ

c a n n kinh t qu c dân. Các b

c đi nh m t ng c

v i các c i cách chính sách thu c ng đư đ

c u t ch c qu n lỦ thu đư đ

c c i ti n theo nguyên t c

ng qu n lỦ h th ng thu song song

c th c hi n đ ng th i. C i cách c b n v c

c th c hi n, nh ng ch c n ng ho t đ ng chính đư đ

hi n đ i hóa, và các d ch v và h tr ng

i n p thu đư giúp t ng c

c

ng s tuân th t

nguy n v i h th ng thu và nh m gi m các chi phí tuân th .

Trong b i c nh hi n nay, vi c hoàn thi n t ch c b máy t i các C c Thu đ a ph

đ

c quan tâm h n nh m đáp ng đ

c nhu c u qu n lỦ v nhà n

ng

c trong vi c theo dõi,

h ch toán, ki m soát ngu n thu và h n ch th t thoát ngân sách. Vi c s p x p c c u c a

m t t ch c ph i th c s b t ngu n t vi c đáp ng nhu c u c a nó. Ph i đ m b o tính

công b ng, b n v ng và hi u qu trong ho t đ ng qu n lỦ c a t ch c đó. Ngành thu là c

quan, t ch c đ i di n cho nhà n

c trong vi c th c thi pháp lu t v thu . Vi c s p x p t

ch c c a ngành thu c n ph i đ

c nghiên c u rõ t nhu c u, t s phát tri n c a n n kinh

t và c ng chính t s phát tri n đa d ng c a các t ch c ng

i n p thu .

M t s tranh cưi g n đây n i lên trong vi c s a đ i lu t qu n lỦ thu có b sung ch c n ng

đi u tra thu cho ngành thu nh m t s ngành h i quan, ki m lâm, c nh sát bi n, biên

phòng hay l c l

ng đi u tra c a ngành an ninh, c nh sát.Ch c n ng đi u tra thu khác v

chuyên môn so v i ch c n ng c a thanh tra, ki m tra thu nh hi n hành. B i ch c n ng

đi u tra thu đ

c trang b nhi u h n công c pháp lu t đ thi hành công v , tuy nhiên v

b n ch t thì ch c n ng đi u tra thu c ng nh ch c n ng thanh tra, ki m tra thu là ki m

soát gian l n thu , t o ra s công b ng cho các ch th n p thu trong n n kinh t và ki m

soát các kho n th t thu thu và t ng s thu n i đ a cho ngân sách. M t th c t hi n nay là

ho t đ ng buôn l u ngày càng t ng; t l tr n, tránh thu ngày càng cao và tinh vi h n d

hình th c khai sai s thu ph i n p, s thu đ

d ng v n c a nhà n

c.

i

c hoàn và khai ch m thu nh m chi m

c bi t là hình th c chuy n giá nh m h

ng thu su t thu thu

-iv-

nh p chênh l ch gi a Vi t Nam và các n

c đư kí hi p đ nh tránh đánh thu hai l n v i

Vi t Nam.

Lu n v n không đi sâu vào phân tích nh ng v

d

ng m c v các v n b n lu t mà ch xem xét

i góc đ khó kh n và thu n l i do các v n b n đó gây nên. Lu n v n t p trung vào vi c

đánh giá và kh o sát nhu c u t ch c b ph n đi u tra t i m t c quan thu c th . Chính vì

v y, tác gi s t p trung đ tr l i cho câu h i chính sách: “C c Thu Qu ng Bình có nhu

c u th c s v t ch c b ph n đi u tra thu hay không? Nh ng khó kh n và thu n l i n u

t ch c b ph n đi u tra thu t i C c Thu Qu ng Bình là gì?”

-v-

M CL C

L I CAM OAN ................................................................................................................. I

L IC M

N...................................................................................................................... II

TịM T T .......................................................................................................................... III

M C L C ........................................................................................................................... V

DANH M C T

VI T T T .......................................................................................... VII

DANH M C B NG....................................................................................................... VIII

DANH M C HỊNH ....................................................................................................... VIII

DANH M C H P .............................................................................................................. X

CH

NG 1. GI I THI U V N

CHệNH SÁCH ...................................................... 1

1.1 T ng quan .................................................................................................................... 1

1.2 M c đích nghiên c u ................................................................................................... 1

1.3 Ph m vi nghiên c u ..................................................................................................... 2

it

1.4

1.5 Ph

ng nghiên c u .................................................................................................. 2

ng pháp nghiên c u ............................................................................................. 2

1.6 Ý ngh a th c ti n c a v n đ nghiên c u ..................................................................... 2

1.7 C u trúc bài vi t ........................................................................................................... 3

CH

NG 2. T NG QUAN C

S

Lụ THUY T .......................................................... 4

2.1 Khái ni m v s tuân th và c

ng ch tuân th ......................................................... 4

2.2 Tr n thu , tránh thu và th t thu thu .......................................................................... 6

2.3. Tác đ ng c a tham nh ng và n n kinh t phi chính th c đ i v i th t thoát ngu n thu

........................................................................................................................................... 7

2.4 Khung lỦ thuy t v “h th ng thu t t” cho Vi t Nam ................................................ 9

2.5 M t s lỦ thuy t c b n v phân tích nghiên c u kh thi .......................................... 10

CH

NG 3. PHỂN TệCH V N

3.1 ánh giá quá trình c i cách thu

CHệNH SÁCH ..................................................... 12

Vi t Nam ............................................................ 12

3.1.1 ánh giá t ng k t vi c th c hi n lu t qu n lỦ thu ..................................................... 12

3.1.2 ánh giá k t qu công tác thanh tra, ki m tra theo nguyên t c r i ro ........................ 13

3.1.3 Quy ch ph i h p gi a ch c n ng thanh tra và đi u tra án kinh t ............................ 19

3.2 T ng quan v C c Thu Qu ng Bình ........................................................................ 20

-vi-

3.2.1 T ch c b máy C c Thu Qu ng Bình ..................................................................... 20

3.3 Kh o sát nhu c u t ch c b ph n đi u tra thu t i C c Thu Qu ng Bình: ............. 23

3.3.1 S c n thi t ph i t ch c b ph n đi u tra thu .......................................................... 23

3.3.2 Gi i thi u ph

ng pháp kh o sát ................................................................................ 24

3.3.3 ánh giá m c đ tuân th t i C c Thu Qu ng Bình ................................................. 24

3.3.4 T ch c nhân s t i b ph n thanh tra ki m tra thu .................................................. 26

3.3.5 K t qu thanh tra, ki m tra t i C c Thu Qu ng Bình ............................................... 27

3.3.6 ánh giá k t qu ho t đ ng ph i h p gi a phòng thanh tra C c Thu Qu ng Bình và

c quan đi u tra c a Công An Qu ng Bình ......................................................................... 30

3.3.7 Phân tích ph

CH

ng án đ xu t t cu c kh o sát theo phân tích nghiên c u kh thi. .... 31

NG 4. K T LU N, KI N NGH VÀ H N CH ............................................... 35

4.1 K t lu n ...................................................................................................................... 35

4.2 Ki n ngh .................................................................................................................... 36

4.3 H n ch c a nghiên c u ............................................................................................. 36

TÀI LI U THAM KH O ................................................................................................. 38

PH L C............................................................................................................................ 40

-vii-

DANH M C T

T vi t t t

Tên ti ng Anh

VI T T T

Tên ti ng Vi t

CQT

C quan thu

GTGT

Giá tr gia t ng

NNT

Ng

NSNN

Ngân sách nhà n

OECD

Organization for Economic Cooporation and T

Development

i n p thu

c

ch c h p tác và phát

tri n kinh t

QLT

Qu n lỦ thu

TNDN

Thu nh p doanh nghi p

WB

World Bank

Ngân hàng th gi i

-viii-

DANH M C B NG

B ng 3.1: S thu truy thu qua thanh tra, ki m tra bình quân……………………………..14

B ng 3.2: K t qu th c hi n k ho ch thanh tra thu ………………………………….......15

B ng 3.3: T ng h p s thu truy thu và ph t, s thu GTGT không đ

c hoàn………….18

B ng 3.4: K t qu th c hi n thu ngân sách c a C c Thu Qu ng Bình…………………..22

B ng 3.5: M c đ tuân th v n p t khai thu GTGT t i C c Thu Qu ng Bình……….24

B ng 3.6: Các ch tiêu v n thu

C c Thu Qu ng Bình………………………………25

B ng 3.7: Tình hình nhân s làm công tác thanh tra, ki m tra qua các n m……………...26

B ng 3.8: K t qu thanh tra, ki m tra t i C c Thu Qu ng Bình…………………………28

-ix-

DANH M C HÌNH

Hình 2.1: Các y u t

nh h

ng đ n vi c không tuân th và làm th t thoát ngu n thu……7

Hình 3.2: K t qu th c hi n công tác thanh tra, ki m tra thu …………………………….13

Hình 3.3: K t qu th c hi n k ho ch thanh tra…………………………………………...14

Hình 3.4: S l

ng h s khai thu đ

Hình 3.5: S l

ng h s đ ngh hoàn thu ………………………………………………17

Hình 3.6: T l s l

c ki m tra t i c quan thu ………………………16

ng h s hoàn thu đư ki m tra…………………………………….17

Hình 3.7: S đ t ch c ho t đ ng c a C c Thu Qu ng Bình…………………………...21

Hình 3.8: T

ng quan t l cán b làm công tác thanh tra, ki m tra……………………...27

Hình 3.9: S truy thu bình quân m t cu c thanh tra ki m tra t i C c Thu Qu ng Bình…29

-x-

DANH M C H P

H p 2.1: Các

c tính m c đ tuân th …………………………………………………….5

H p 3.2: M t s v vi c đi n hình………………………………………………………...31

-1-

CH

NG 1. GI I THI U V N

CHÍNH SÁCH

1.1 T ng quan

T i k h p th ba, Qu c h i khoá XIII đư th o lu n v d án lu t s a đ i, b sung m t s

đi u c a lu t QLT, trong đó có Ủ ki n đ ngh b sung qui đ nh v thành l p l c l

ng đi u

tra hay c nh sát thu .

Theo ch

ng trình c i cách hi n đai hóa ngành thu đ n n m 2020 đư đ

chính ph phê duy t thì l trình thành l p b ph n đi u tra thu đ

quan thu t c p T ng c c Thu và C c Thu đ a ph

ch c b ph n đi u tra thu ch a đ

ng

c t ch c tr c thu c c

ng. Tuy nhiên, hi n nay vi c t

c quy đ nh trong pháp lu t.

Vi c t ch c b ph n đi u tra thu g p nhi u v

vi c t ch c cán b đ n v

c Th t

ng m c tranh cưi do nhi u nguyên nhân t

ng m c do các quy đ nh trong lu t t t ng hình s c ng nh

pháp l nh đi u tra nên d th o lu t QLT l n này đư không b sung quy đ nh v vi c t

ch c b ph n đi u tra thu t i CQT.

1.2 M c đích nghiên c u

Vi c t ch c b ph n đi u tra s đ

Thu theo ch

c tri n khai t c p qu n lý C c Thu đ n T ng c c

ng trình c i cách hi n đ i hóa ngành thu đ n n m 2020 đư đ

c Th t

ng

phê duy t. Theo đó, ch c n ng đi u tra s giao quy n th c thi cho CQT r ng h n nh m

kh c ph c nh ng t n t i trong quy ch ph i h p gi a c quan thu và c quan đi u tra c a

công an, chính vì v y vi c t ch c b ph n đi u tra s

nh h

ng đ n c c u t ch c,

quy n h n c a c quan thu theo quy đ nh hi n hành.

Xu t phát t nhu c u trên, lu n v n s đi sâu vào vi c kh o sát và đánh giá nhu c u t ch c

b ph n đi u tra t i m t đ n v qu n lỦ nhà n

c c p đ a ph

ng, mà c th là C c Thu

Qu ng Bình. V i nghiên c u này, hi v ng lu n v n s làm rõ h n nhu c u t ch c b ph n

đi u tra thu thông qua vi c kh o sát ban đ u và có th m r ng áp d ng mô hình kh o sát

này t i các C c Thu

các đ a ph

ng khác, nh m cung c p lu n c đ góp Ủ s a đ i v

n i dung t ch c b ph n đi u tra thu trong d th o lu t QLT.

-2-

1.3 Ph m vi nghiên c u

Bài phân tích này đ

c th c hi n trong ph m vi ho t đ ng thanh tra, ki m tra vi c ch p

hành pháp lu t thu c a C c Thu Qu ng Bình đ

c ti n hành t i tr s CQTvà t i tr s

c a NNT, c ng nh đánh giá quan h h p tác gi a thanh tra thu và công tác đi u tra c a

c quan công an trong giai đo n 2007 đ n 2012.

it

1.4

ng nghiên c u

Các ho t đ ng qu n lỦ thu c a c quan qu n lỦ thu (thanh tra, ki m tra, ki m soát th t

thu thu ), v i ví d t i m t c quan qu n lỦ thu t i đ a ph

1.5 Ph

ng là C c Thu Qu ng Bình.

ng pháp nghiên c u

Bài vi t s d ng ph

ng pháp phân tích đ nh tính d a trên c s lỦ thuy t c a các t ch c

uy tín nh WB, OECD và m t s nghiên c u tr

c có liên quan đ n v n đ chính sách đư

nêu.

Phân tích ho t đ ng thanh tra, ki m tra thu trong b i c nh th c hi n lu t qu n lỦ thu và

c i cách h th ng ngành thu d a trên s li u l ch s c a toàn ngành Thu nh m đánh giá

hi u qu , và so sánh v i ho t đ ng thanh, ki m tra t i C c Thu Qu ng Bình.

Phân tích và đánh giá hi n tr ng t ch c c a b phân thanh tra, ki m tra thu . M i liên h

gi a c quan thu và c quan đi u tra kinh t c a ngành công an, mà t p ch y u đánh giá

s ph i h p theo quy ch c a PA15 Công an Qu ng Bình và phòng Thanh tra thu - C c

Thu Qu ng Bình.

S d ng ph

ng pháp ph ng v n các lưnh đ o phòng ban liên quan và ban lưnh đ o C c

Thu Qu ng Bình xung quanh v n đ liên quan đ n t ch c b ph n đi u tra thu .

D a vào th c ti n đ rút ra k t lu n d a trên nguyên t c c a lỦ thuy t phân tích nghiên c u

kh thi.

1.6 ụ ngh a th c ti n c a v n đ nghiên c u

V m t lỦ lu n: T ng h p quan đi m c b n v b ph n đi u tra thu trong b i c nh t i

Vi t Nam hi n nay, đóng góp Ủ ki n trong vi c s a đ i, b sung lu t qu n lỦ thu theo

ch

ng trình hi n đ i hóa ngành thu giai đo n 2010-2020.

-3-

V m t th c ti n: Ch ra nh ng t n t i trong công tác thanh tra, ki m tra thu c ng nh

ki m soát th t thu thu t đó đ xu t nh ng gi i pháp v m t t ch c đ kh c ph c và nâng

cao ho t đ ng qu n lỦ c a c quan thu t i đ a ph

ng.

1.7 C u trúc bài vi t

Bài vi t đ

c chia thành 4 ph n: Ch

quan c s lỦ thuy t, Ch

ng 1. Gi i thi u v n đ chính sách, Ch

ng 3. Phân tích v n đ chính sách, Ch

ng 2. T ng

ng 4. K t lu n, ki n

ngh và h n ch .

T khóa:

Thu ; i u tra thu ; Thanh tra, ki m tra thu ; Th t thu t thu ; Tuân th thu .

-4-

CH

NG 2. T NG QUAN C

Vi c t ch c b ph n đi u tra thu đ

ki m tra thu v s tuân th c a ng

S

LÝ THUY T

c đánh giá d a trên k t qu ho t đ ng thanh tra,

i n p thu . Ch

ng này đ a ra m t khung lý thuy t

đ đánh giá tuân th ; gi i thi u nh ng cách ti p c n th c t đ đo l

ng m c đ tuân th

và đ a ra lỦ thuy t phân tích nghiên c u tính kh thi.

2.1 Khái ni m v s tuân th vƠ c

Tuân th đ

ng ch tuân th

c hi u là hình th c th c hi n nh ng quy đ nh b t bu c c a pháp lu t, trong đó

các ch th tham gia các quan h pháp lu t ki m ch nh ng hành vi mà pháp lu t c m. T

khái ni m trên, vi c tuân th thu chính là vi c ch p hành nh ng quy đ nh pháp lu t v

thu c a NNT và CQT. Trong ph m vi c a lu n v n này, khái ni m v s tuân th thu

đ

c hi u và xem xét d

i góc đ là hành vi ch p hành nh ng quy đ nh c a pháp lu t v

thu c a NNT.

Tuân th pháp lu t thu c a NNT th hi n

vi c ch p hành đ y đ , k p th i và đúng đ n

các quy đ nh c a pháp lu t thu , c th là vi c ch p hành các tiêu chí th i gian, m c đ

chính xác trung th c và đ y đ c a các ho t đ ng đ ng kỦ thu , khai thu , n p thu và các

ngh a v khác v thu . Khi tính tuân th pháp lu t thu c a NNT đ

chính sách pháp lu t thu đư đ

c nâng cao thì rõ ràng

c ban hành và th c thi có hi u qu , đ t đ

c các m c tiêu

mong mu n. Suy cho cùng, tính đúng đ n hay tiên ti n c a chính sách thu , tính hi u qu

c a công tác qu n lỦ thu th hi n r t rõ

th c tr ng ch p hành pháp lu t thu và c a

NNT.

Trong khi khái ni m v tuân th ho c không tuân th khá đ n gi n thì vi c đo l

đ c bi t là đo l

ng nó,

ng s thu ti m n ng là khá khó kh n v m t k thu t. V m t lỦ thuy t,

s thu ti m n ng có th đ

c xác đ nh theo ba cách khác nhau:

D báo s thu s d ng nh ng s li u vi mô và áp d ng cho m i s c thu (Ph l c

1)

Phân tích d li u qu n lý thu đ đo l

ng m c đ tuân th trong các ch c n ng

ch ch t, đ c bi t là khai thu , tính thu và n p thu

D a trên báo cáo c a ng

i n p thu v m c đ tuân th

-5-

đo l

ng và đánh giá m c đ tuân th c a NNT, m i qu c gia s d ng các ph

ng

pháp, cách th c ti p c n khác nhau. Theo quan đi m c a Trung tâm nghiên c u chính sách

và qu n lỦ thu thu c OECD, thì tính tuân th c a NNT đ

c chia thành 2 nhóm chính sau

đây:

Tuân th quy đ nh hành chính (Administrative compliance): là vi c NNT tuân th

các quy đ nh hành chính v vi c kê khai, n p thu đúng h n.

Tuân th k thu t (Technical compliance): là vi c NNT th c hi n tính toán và n p

thu đúng theo quy đ nh t i các đi u c a lu t thu .

H p 2.1: Các

c tính m c đ tuơn th

* Tuân th v n p t khai: M c đ tuân th v n p t khai có th đ

nhau.

u tiên là tuân th trong n p t khai c a ng

t khai đ

c n p và s ng

i n p thu th c t đ

c chia thành ba ch s khác

i n p thu . Ch s này đo l

ng t l gi a s

c đ ng kỦ t i c quan thu . Các t khai đ

cn p

có th bao g m c t khai n p đúng h n và t khai ch m n p. Th hai, là tuân th trong vi c n p t

khai đúng h n, đ

c đo b ng t l gi a s t khai n p đúng h n trên t ng s t khai đư đ

c n p.

Và th ba là m c đ tuân th trong n p t khai nói chung t ng h p, là t l gi a s t khai đư n p

đúng h n chia cho t ng s ng

này đ

c

i n p thu đư đ ng kỦ. M c đ tuân th kê khai nói chung t ng h p

c tính là k t qu c a hai ch s đ u tiên;

* Tuân th v kê khai thu : M c đ tuân th v kê khai thu là nói đ n vi c kê khai trung th c các

kho n thu nh p ch u thu , doanh thu, và s n l

Tuân th v kê khai thu đ

nh p/doanh s đ

ng liên quan đ n thu tr c thu hay thu gián thu.

c đ nh ngh a là t l gi a s thu nh p hay doanh thu kê khai v i s thu

c ch đ i s kê khai mong đ i. Tuân th trong kê khai có th đ

c phát hi n

trong quá trình tính và k toán thu ;

* Tuân th trong n p thu : M c đ tuân th trong n p thu là nói đ n vi c n p thu đúng h n. M c

đ tuân th này đ

c đ nh ngh a là t l gi a s ngh a v thu đ

ngh a v thu mà c a ng

c n p đúng h n và toàn b s

i n p thu ph i n p.

(Ngu n: World Bank, 2011)

Vi c tuân th đ

c xem xét trên hai v n đ đó là tuân th t nguy n và tuân th c

Trong gi i h n đ tài nghiên c u, v n đ tuân th đ

th c

c đi sâu và xem xét d

ng ch . Theo T đi n lu t h c (1999, tr. 24), thu t ng “c

ng ch .

i góc đ tuân

ng ch ” đ

c hi u là

nh ng bi n pháp b t bu c cá nhân hay t ch c ph i th c hi n và ph c tùng m nh l nh nh t

đ nh c a c quan nhà n

c có th m quy n do pháp lu t quy đ nh. Lu t pháp b n thân nó đư

-6-

có tính c

ng ch và đây là m t đ c tr ng c b n c a pháp lu t. Tính ch t c

ng ch làm

cho pháp lu t khác v i đ o đ c hay phong t c. Tuy nhiên trên th c t , tính ch t c

trong b n thân pháp lu t không ph i lúc nào c ng đ

c đ m b o. Do đó, nhà n

ng ch

c c n có

nh ng bi n pháp khác đ bu c các ch th ph i nghiêm ch nh ch p hành pháp lu t, trong

đó c n nh n m nh vai trò vi c s d ng công c c

ch nh m m c đích tr ng tr mà tr

lu t. S c

ng ch

do c quan nhà n

vi c c

đây đ

ng ch . S c

ng ch c n hi u là không

c h t là r n đe, ng n ch n nh ng hành vi vi ph m pháp

c th c hi n trên c s lu t pháp, trong khuôn kh lu t pháp,

c có th m quy n ti n hành. C n c vào khái ni m trên, có th khái quát

ng ch tuân th pháp lu t thu là nh ng bi n pháp, công c c a c quan thu áp

d ng bu c cá nhân, t ch c ng

ban hành. Vi c c

i n p thu ph i tuân th pháp lu t v thu do nhà n

ng ch tuân th pháp lu t thu có nh ng đ c đi m chung v i c

tuân th pháp lu t nói chung v b n ch t, ch th , cách th c và m c đích c

c

ng ch

ng ch .

2.2 Tr n thu , tránh thu và th t thu thu

Tr n thu và tránh thu là hai nguyên nhân quan tr ng nh t c a vi c không tuân th và làm

th t thoát ngu n thu. Nh ng bi u hi n hành vi này c a NNT l i ch u nh h

ng c a nhi u

y u t có liên quan l n nhau, c nguyên nhân ch quan (chính sách thu , n ng l c c a c

quan thu , tính hi u qu và liêm chính và chi phí tuân th ) l n nguyên nhân khách quan (h

th ng khi u n i, đ trách nhi m trong chi tiêu công, tham nh ng và quy mô c a n n kinh t

phi chính th c). Theo Gordon, Jnr (1990) thì ho t đ ng b t h p pháp t l thu n v i đ ng

c đ cá nhân không kê khai thu nh p; hay nói cách khác tính ch t bí m t c a l i nhu n

càng cao thì càng có nhi u đ ng c đ ng

i ta tr n thu 1.

V m t lỦ thuy t, viêc tr n thu và tránh thu là khác nhau, nh ng c hai đ u d n đ n vi c

th t thu thu , khi n h th ng thu b kém công b ng, và làm bóp méo khuôn kh c nh

tranh c a th tr

ng. Xét d

i góc đ pháp lỦ thì tr n thu là ho t đ ng phi pháp d

i hình

th c không khai, khai gi m ho c khai sai ngh a v đóng thu (tài s n hay thu nh p ch u

thu ) còn tránh thu là ho t đ ng h p pháp c a NNT b ng cách l i d ng khe h c a lu t

thu đ gi m ngh a v đóng thu (V Thành T Anh, 2012).

Bên c nh nh ng đ ng c hi n nhiên c a vi c gi l i ti n, còn có nh ng v n đ c b n khác v lỦ do khi n

m t s ng i không n p thu : u tiên là v n đ v v n hóa, ví d v tình tr ng vô tr t t t i n

trong bài

vi t c a Upandra Baxi (1982); Th hai là v n đ tuân th t ng đ i; trong m t s tr ng h p, m t s lu t

nào đó có th b b qua xem th ng n u ho t đ ng b c m không đ ng ch m v i các quy đ nh xư h i. Tài li u

đ c c a Oldman (1965).

1

-7-

Vi c th t thu thu xu t phát t chính sách thu ch a hoàn thi n, t o ra k h cho ng

in p

thu c ng nh do chính vi c qu n lỦ, th c thi chính sách c a c quan công quy n. Vi c

th c thi công v ch a hi u qu d n đ n th t thu thu là do b máy qu n lỦ c a CQT, do

trình đ c a cán b thu ho c do quy trình làm vi c c a c quan thu ch a khoa h c. Các

nghiên c u v m c đ tuân th thu đư ch ra m i liên h ngh ch bi n gi a m c đ tuân th

thu và th t thu thu . M c đ tuân th thu c a NNT

th t thu thu c a qu c gia đó càng cao và ng

m t qu c gia càng th p thì m c đ

c l i. M c đ tuân th thu th hi n vi c

tr n thu và tránh thu c a NNT, do đó đ nâng cao m c đ tuân th thu và h n ch th t

thu thu t vi c tr n thu và tránh thu , CQT ngoài vi c nâng cao Ủ th c n p thu c a

ng

i dân thông qua công tác tuyên truy n và th c thi quy n giám sát c a ng

chính b máy c a CQT c n t ng c

i dân thì

ng công tác giám sát c a mình thông qua vi c nâng

cao hi u qu công tác thanh tra, ki m tra thu c ng nh đi u tra thu .

Hình 2.1: Các y u t

nh h

ng đ n vi c không tuơn th vƠ lƠm th t thoát ngu n thu

Y u t ch quan

Chính sách thu

Y u t khách quan

HƠnh vi c a ng

Tránh thu

Qu n lỦ thu

(N ng l c, Hi u

qu , liêm chính)

Chi phí tuân th

i n p thu

Trách nhi m

gi i trình trong

chi tiêu công

Tr n thu

Tham nh ng

M c đ không tuân th

Th t thoát ngu n thu

N n kinh t phi

chính th

Ngu n: C i cách thu

c

Vi t Nam, WB (2011), Trang 63

2.3. Tác đ ng c a tham nh ng vƠ n n kinh t phi chính th c đ i v i th t thoát ngu n

thu

Tham nh ng và thu thu

Các nhà nghiên c u v thu và nh ng ng

i ho t đ ng th c ti n trong l nh v c thu t lâu

đư nh n đ nh r ng tham nh ng có liên quan đ n vi c tr n thu , mi n thu m t cách b a bưi

-8-

và công tác qu n lỦ thu kém hi u qu . Nh ng hành vi này tr c ti p làm gi m s thu thu

và d n đ n m t s chênh l ch l n gi a s ti n mà CQT thu đ

c v i s th c n p vào ngân

sách. Tanzi và Davoodi (1997) đư dùng nh ng s li u th c t đ ch ra r ng m c đ tham

nh ng cao làm gi m s thu thu đ

m t s nghiên c u khác đư

c c a chính ph 2.

c tính nh ng th t thoát c th v s thu và ti n thu t thu

do tham nh ng gây nên đ i v i nh ng n

c có ch s tham nh ng cao h n m c trung bình.

Tác đ ng c a tham nh ng v i t l th t thoát thu , xét trong m i quan h t

ngh ch và r t l n; ví d nh

C ng hòa dân ch Công-gô, m t n

ng đ i, là t l

c có m c đ tham

nh ng cao s m t kho ng 0,344% GDP v s thu và 0,284% v ti n thu 3.

N n kinh t phi chính th c và th t thoát t thu

Các nhà kinh t đư phân tích m i t

ng quan gi a tham nh ng và n n kinh t phi chính

th c, c hai đi u này đ u d n đ n vi c thu h p c s ch u thu và th t thoát ngu n thu. N n

kinh t phi chính th c v m t lỦ thuy t bao g m nh ng ho t đ ng không đ

c ghi l i trong

th ng kê qu c gia . Theo đ nh ngh a c a Schneider và Kinglmair (2004), n n kinh t phi

4

chính th c bao g m t t c các kho n thu nh p t s n xu t các hàng hóa và d ch v h p

pháp nh ng không khai báo ho c t các giao d ch ti n m t ho c giao d ch đ i hàng, k c

m i ho t đ ng kinh t có th b đánh thu mà đ

c khai báo cho c quan qu n lỦ thu .

T l ngu n thu t thu so v i GDP c a n n kinh t phi chính th c cho th y m t

g n đúng c a th t thoát thu . Vi c

c tính

c tính d a trên m t gi đ nh ng m r ng không có s

khác bi t có h th ng v b n ch t c a các doanh nghi p ho t đ ng trong n n kinh t phi

Áp d ng OLS trong ki m tra th nghi m đ y đ , Bird et al.(2004) c ng phát hi n ra r ng ch t l ng th

ch , nh tham nh ng hay s n đ nh chính tr , ch s ch t l ng qu n tr có nh h ng r t quan tr ng đ n

thu thu c a m t qu c gia. H s d ng các bi n khác nhau (bao g m c ph n dân t c, ngôn ng , và đ a lỦ) và

th Hausman Chi-square đ ki m tra nh ng không phát hi n s hi n di n c a s đ ng th i v thu , s thu và

các bi n th ch .

2

M c th t thoát s thu và t th t thoát ti n thu và thu không t thu s thu và ti n thu cho m t qu c gia

đ c c tính là k t qu c a các h s tham nh ng t ng ng và s khác nhau trong ch s tham nh ng đư

đ c chia theo thang đi m m i đi u ch nh đ i v i n c này và ch s tham nh ng trung v . Theo nghiên c u

c a Tanzi và Davoodi (1997) s d ng s li u cho giai đo n 1980-1995 t các ngu n: IMF, Government

Finance Statics, World Table, Business International và Political Risk Services (ICRG).

3

T ng c c Th ng kê c a Vi t Nam đ nh ngh a các ho t đ ng phi chính th c ho c ho t đ ng c a n n kinh t

phi chính th c bao g m: (1) S n xu t c a h gia đình khu v c nông thôn; (2)các ho t đ ng không đ ng kỦ

khu v c thành th ; (3) thu nh p không khai báo đ tránh thu ; (4) d ch v n i đ a; (5) buôn l u; (6) thuê nhà

ho c đ đ c khác; (7) các ho t đ ng không khai báo ho c ho t đ ng th câp c a các c quan qu n lỦ, c quan

quân đ i, nhà tù, tr i c i t o, và tr i m côi; (8) ho t đ ng c a các t ch c phi l i nhu n, t ch c t thi n, H i

ch th p đ và các h i t ng t .

4

-9-

chính th c so v i n n kinh t chính th c. Tuy nhiên, các doanh nghi p trong n n kinh t

phi chính th c th

th

ng nh ho c tham gia vào nh ng ho t đ ng b t h p pháp và do đó

ng g n v inh ng r i ro tr n thu cao h n và đ t ra nh ng thách th c đáng k cho c

quan qu n lỦ thu . Do đó, con s

c tính nên đ

c coi là m c th t thoát t i đa5.

2.4 Khung lý thuy t v ắh th ng thu t t” cho Vi t Nam

Theo báo cáo c a WB do Shukla (2011) và các đ ng s biên so n đ a ra khuy n ngh v

khung lỦ thuy t v “h th ng thu t t” cho riêng tr

ng h p c a Vi t Nam v i b n tiêu chí

nh sau:

Hi u qu kinh t . M t h th ng thu t t có hi u qu kinh t khi h th ng thu đó đ t đ

ba tiêu chu n, đó là: gi m thi u đ

c

c t n th t xư h i, c s thu r ng và thu su t th p.

Th c t , không t n t i m t h th ng thu nào đ

c xem là hoàn h o d a trên tiêu chu n

không gây ra b t k t n th t xư h i, vì b n ch t c a thu là s phân chia gánh n ng thu

cho các thành ph n kinh t trong xư h i, đi u này s gây ra t n th t xư h i. Do đó, gi m

thi u t n th t xư h i đ

c xem là tiêu chu n đánh giá cho m t h th ng thu t t và b n

v ng; và đi u này có th th c hi n b ng vi c t o ra c s đánh thu r ng ho c d a trên m t

h th ng thu v i thu su t th p. Hi n còn t n t i m t s đi m không trung l p trong chính

sách thu và th c thi nh thi u s hài hòa gi a các lo i thu , nhi u thu su t, nhi u tr

ng

h p không ch u thu và u đưi thu đư t o ra hi u qu kinh t th p trong phân b ngu n l c

do các đ i t

ng n p thu đ a ra quy t đ nh kinh doanh v i m c tiêu gi m thi u gánh n ng

thu ch không ph i v i m c tiêu t i đa hóa n ng l c s n xu t và lao đ ng.

Công b ng. Công b ng trong lỦ thuy t v thu đ

c hi u g m công b ng ngang (horizontal

equity) và công b ng d c (vertical equity). N u công b ng ngang nói đ n s so sánh gi a

các ch th có các đi u ki n gi ng nhau thì đ

d cđ

c đ i x v thu nh nhau thì công b ng

c hi u là các ch th có các đi u ki n khác nhau thì ph i đ i x v thu khác nhau,

T ng c c Th ng kê Vi t Nam đư đi u tra m u th c hi n trong b n n m: 1989, 1992, 1994 và 1996 đư c

tính quy mô c a n n kinh t phi chính th c Vi t Nam l n h n r t nhi u (h n m t n a GDP c a khu v c

chính th c). i u tra đ c th c hi n vào n m 2001.

5

Theo k t qu nghiên c u c a Schneider và Klinglmar (2004): M t n c có n n kinh t phi chính th c nh

(trung bình chi m 17,6% GDP) sang m t n c có n n kinh t phi chính th c l n (trung bình kho ng 35,7%

GDP) d n đ n m t kho n th t thoát đáng k trong s ti n thu t thu : m c th t thoát t ng m nh t g n 3,5%

GDP lên t i 6,1% GDP).

-10-

nói cách khác n u m t ch th s d ng nhi u ngu n l c c a xư h i, ho c gây ra nhi u t n

th t cho xư h i thì ph i đóng thu nhi u h n.

Minh b ch. Minh b ch đ

c đ m b o tr

c h t v i đi u ki n lu t thu ph i không đ

c

quá ph c t p và không phân bi t đ i x , còn các quy ch và đòi h i v qu n lỦ thì ph i d

ti p c n và d tuân th . V i Ủ ngh a đó, Vi t Nam đư đ t nhi u ti n b v minh b ch tuy

v n còn nhi u vi c ph i làm. Ví d , thu GTGT hi n nay có m t thu su t b ng 0 và hai

thu su t khác c ng v i m t danh sách dài các tr

ng h p không ch u thu . Thu TNDN

c ng có nhi u m c thu su t và u đưi theo ngành và đ a ph

ng làm cho thu su t th c

khác h n so v i thu su t công b .

Tính phù h p và n đ nh ngu n thu. Tuy không có đ thông tin đ xác đ nh đ co giưn thu

(tax elasticity) nh ng đ n i c a thu (tax buoyancy6) th t th

ng cho th y c n ph i c i

ti n m t s l nh v c trong h th ng thu . C s thu h n h p nên c n ph i đa d ng hóa và

m r ng. C ng c n theo dõi ch t ch các khu v c đang t ng tr

đ a chúng vào m ng l

ng trong n n kinh t đ

i thu vào th i đi m thích h p. Trong đó ph i k đ n các khu v c

kinh doanh hàng hóa có tính co dưn v thu nh p cao trong t

ng quan v i c u. Kinh

nghi m qu c t cho th y r ng m t h th ng thu đ n gi n và có c s thu r ng s co giưn

và đàn h i cao h n. Do v y, c n rà soát các lu t thu đ đ n gi n và h p lỦ hóa chúng.

Cu i cùng, s r t h u ích n u nh

c tính ph m vi chi tiêu thu (tax expenditures) và xem

xét tính h p lỦ c a chúng.

2.5 M t s lý thuy t c b n v phân tích nghiên c u kh thi

Phân tích nghiên c u kh thi (feasibility study) nh m m c đích phát hi n nh ng tác đ ng

khách quan và h p lỦ d a trên nh ng đi m m nh và đi m y u c a m t chính sách, c h i

và m i đe d a c ay u t c a môi tr

ng, tài nguyênbên ngoài và cu i cùng là tri n v ng

cho s thành công mà chính sách s mang l i. M t trong các công c dùng đ nghiên c u

kh thi đó là SWOT ho c PIECES (the “PIECES” framework7). M t nghiên c u kh thi

đ

c thi t k t t nên cung c p m t b i c nh l ch s c a vi c ra quy t đ nh chính sách, mô

Các nguyên lỦ c b n v đ n i c a thu và đ co giưn c a thu , n ng l c đánh thu và n l c thu thu ,

xem: ví d , Le và các tác gi khác (2008); Murgave (1989); và Shome.

6

PIECES xem xét đ n đ th c thi (Performance), s truy n thông (Information), tính kinh t (Economy), s

ki m soát (Control), tính hi u qu (Efficiency) và các d ch v (Services). M t trong nh ng ng i phát tri n

cho khung lỦ thuy t PIECES là Wetherbe (Texas Tech University).

7

-11-

t v đ y đ n i dung chính sách, k toán báo cáo, chi ti t c a các ho t đ ng và qu n lỦ,

nghiên c u đ y đ tác đ ng xư h i, d li u tài chính, các yêu c u pháp lỦ và ngh a v thu .

N m y u t ph bi n trong nghiên c u kh thi đ

Kh thi công ngh và h th ng:

c xem xét đó là:

ánh giá đ

c d a trên m t thi t k phác th o các

yêu c u h th ng v đ u vào, quá trình, đ u ra, ch

có th đ

c đ nh l

ng v kh i l

ng trình, và th t c.

ng c a d li u, xu h

i u này

ng, t n s c p nh t, đ

c tính xem h th ng m i s th c hi n đ y đ hay không. Tính kh thi v công

ngh đ

c th c hi n đ xác đ nh xem li u có kh n ng v ph n m m, ph n c ng,

nhân s và chuyên môn… c p đ này, m i quan tâm đ

c đ ngh c tính kh thi

k thu t và tính kh thi pháp lý v i gi đ nh chi phí v a ph i.

Tính kh thi kinh t : Phân tích kinh t là ph

ng pháp th

d ng đ đánh giá hi u qu c a m t h th ng m i. Th

ng đ

ng xuyên nh t đ

cs

c g i là phân tích chi

phí - l i ích (CBA), th t c đ xác đ nh nh ng l i ích và ti t ki m đ

c d ki n t

m t h th ng ng c viên và so sánh chúng v i chi phí.

Tính kh thi pháp lý: Quy t đ nh ban hành chính sách n u ph

ng án đ xu t

không xung đ t v các yêu c u pháp lý.

Tính kh thi v n hành: Tính kh thi v n hành là m t đo l

ng m t h th ng đ

c

đ xu t gi i quy t v n đ t t nh th nào, và t n d ng nh ng c h i xác đ nh trong

đ nh ngh a ph m vi và làm th nào đáp ng các yêu c u đ

c xác đ nh trong giai

đo n phân tích yêu c u c a phát tri n h th ng.

Tính kh thi ti n đ : M t d án s th t b i n u nó m t quá lâu đ đ

tr

c hoàn thành

c khi nó mang l i h u ích ho c hi u qu .

Và m t s y u t kh thi khác nh : Tính kh thi th tr

ngu n l c, Tính kh thi v n hóa, Tính kh thi tài chính…

ng và b t đ ng s n, Tính kh thi

-12-

CH

NG 3. PHÂN TÍCH V N

3.1 ánh giá quá trình c i cách thu

CHÍNH SÁCH

Vi t Nam

3.1.1 ánh giá t ng k t vi c th c hi n lu t qu n lý thu

Sau khi lu t QLT đ

c Qu c h i thông qua ngày 29/11/2006, Chính ph và B Tài chính

đư ban hành các ngh đ nh h

ng d n thi hành lu t QLT, các thông t h

ng d n chi ti t

các đi u, kho n th c hi n lu t và ngh đ nh v QLT. Theo đó, h th ng v n b n pháp lu t

liên quan đ n QLT đư đ

c ban hành t

ng đ i đ ng b và k p th i, đ y đ , b o đ m đúng

quy trình xây d ng v n b n quy ph m pháp lu t. Lu t QLT ban hành đư h th ng hoá các

v n b n quy ph m pháp lu t v QLT, kh c ph c tình tr ng phân tán

nhi u v n b n quy

ph m pháp lu t c a nhi u s c thu khác nhau.

Lu t QLT t o c n c pháp lỦ đ tri n khai th c hi n c i cách hành chính v thu . Theo đó,

đư ki n ngh và th c hi n đ n gi n hóa 271/330 th t c (trong đó ki n ngh s a đ i, b

sung 261 th t c, thay th sáu th t c và bưi b , hu b b n th t c) theo h

ng đ n gi n,

gi m thi u các th t c gây phi n hà, t n kém v th i gian, chi phí cho NNT; ban hành c

ch cho phép doanh nghi p t in hóa đ n và t ch u trách nhi m, CQT th c hi n vi c ki m

tra; t ng b

c hi n đ i hóa, đ y m nh áp d ng tin h c trong QLT.

H th ng pháp lu t v QLT là c n c pháp lỦ giúp các c quan nhà n

c xác đ nh rõ h n

vai trò, trách nhi m c a các t ch c, cá nhân có liên quan trong QLT. Trách nhi m, quy n

l i, ngh a v và tính ch đ ng c a NNT đ

c đ cao thông qua vi c ban hành và th c thi

c ch t tính, t khai, t n p, b o đ m phù h p v i thông l qu c t . Trách nhi m c a c

quan QLT trong vi c đ y m nh ho t đ ng tuyên truy n, ph c v , ki m tra, thanh tra và thu

n p thu đ

c nâng cao; t ng b

Lu t QLT t o c s đ t ng c

h i đ ng t v n thu

c chuyên môn hóa, hi n đ i hóa ho t đ ng QLT.

ng c ch ph i h p gi a các ngành, các c p. Ho t đ ng c a

c s đư phát huy hi u qu , góp ph n b o đ m công khai, minh

b ch, công b ng trong qu n lỦ và thu thu ; góp ph n gi m thi u chi phí cho c quan qu n

lý thu và ng

i n p thu , t o đi u ki n đ các doanh nghi p tích l y v n, m r ng s n

xu t kinh doanh, góp ph n t ng thu NSNN.

-13-

3.1.2 ánh giá k t qu công tác thanh tra, ki m tra theo nguyên t c r i ro

CQT đư ki m tra các lo i h s khai thu t i tr s c a CQT và ki m tra thu t i tr s

NNT nh m ki m soát vi c kê khai c a NNT, phát hi n, ng n ch n k p th i các hành vi vi

ph m pháp lu t v thu . V thanh tra thu đư d a trên c s thu th pvà phân tích thông tin,

đánh giá m c đ tuân th và xác đ nh r i ro, phân lo i doanh nghi p. Do đó công tácthanh

tra đư t p trung đ

c ngu n l c đ th c hi n k ho ch, t o đi u ki n thu n l i cho NNT đư

ch p hành t t pháp lu t thu .

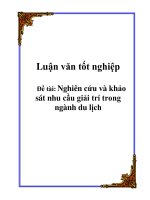

Hình 3.2 K t qu th c hi n công tác thanh tra, ki m tra thu

50,000

45.939

49.396

12,000,000

40,000

31.674

30,000

31.759

29.605

25.295

8,000,000

20,000

4,000,000

10,000

-

S cu c thanh tra, ki m tra

đư hoàn thành

T ng s thu truy thu và

ph t qua thanh tra, ki m tra

(tri u đ ng)

2007 2008 2009 2010 2011 2012

Ngu n: Tác gi t ng h p

K t qu cho th y, s cu c thanh tra ki m tra thu t ng lên hàng n m d n đ n s thu truy

thu và ph t sau thanh tra ki m tra c ng t ng theo (Ph l c 3). Tuy nhiên s thu truy thu

bình quân trên m t cu c thanh tra, ki m tra không c i thi n so v i yêu c u và quy mô c a

công tác thanh tra, ki m tra.

ch t l

NNT đ

i u này có th gi i thích là do m t trong hai nguyên nhân:

ng cu c thanh tra, ki m tra không đ

c c i thi n, ho cm c đ tuân th thu c a

c nâng cao. Dù ch a có k t qu đ nh l

ng xác đ nh tác đ ng c a nguyên nhân

nào ch y u lên vi c không c i thi n s thu truy thu qua thanh tra ki m tra song có th

nh n th y r ng dù quy mô thanh tra ki m tra t ng cao (th hi n s cu c thanh tra ki m tra

hoàn thành) nh ng s truy thu không t ng nhanh theo t c đ c a quy mô thì có th cho

r ng ch t l

ng cu c thanh tra ki m tra không đ

c c i thi n nh k v ng.

-14-

B ng 3.1: S thu truy thu qua thanh tra, ki m tra bình quơn

N m

(

2007

n v : tri u đ ng)

Thanh tra

2008

2009

2010

243,94 648,01 685,29 787,51

Ki m tra

Ki m tra t i CQT

Ki m tra h s hoàn thu

Bình quân (Thanh tra và ki m tra t i DN)

2011

2012

604,27 711,07

49,34

52,41

79,08

81,02

84,83

81,62

0,47

0,60

1,30

0,40

0,43

0,28

412,43 500,52 576,14 472,82 355,09

337,54

81,55 132,18 167,03 171,65

151,09 162,46

Ngu n: Tác gi tính toán d a trên Báo cáo t ng k t ngành Thu

K t qu th c hi n k ho ch thanh tra thu

Th c hi n lu t QLT c b n t p trung thanh tra đ i v i doanh nghi p có ngành ngh kinh

doanh đa d ng, ph m vi kinh doanh r ng; các doanh nghi p có d u hi u vi ph m pháp lu t

thu , có d u hi u r i ro cao, ho t đ ng giao d ch liên k t, chuy n giá, doanh nghi p l

nhi u n m liên t c v n ti p t c m r ng s n xu t kinh doanh; gi i quy t khi u n i, t cáo.

Nguyên t c c b n đ l p k ho ch thanh tra hàng n m là nguyên t c r i ro, trên c s đánh

giá m c đ r i ro d a vào các tiêu chí mang tính l ch s nh vi ph m v kê khai thu , vi

ph m v n p thu trong quá kh . Nguyên t c này c b n xác đ nh và t p trung nhóm đ i

t

ng c n ti n hành thanh tra, đư h n ch tình tr ng “dàn tr i” và không tr ng tâm trong

vi c l p k ho ch. Tuy nhiên, k ho ch thanh tra đ

tính đ n s l

c l p theo nguyên t c này v n ch a

ng cán b làm công tác thanh tra có th đáp ng đ

c k ho ch trong tr

ng

h p m c đ r i ro x y ra đ i v i nhi u doanh nghi p.

Hình 3.3: K t qu th c hi n k ho ch thanh tra

120%

8,000

6,000

80%

4,000

40%

2,000

K ho ch

thanh tra

Th c hi n

T l

%

2007

2008

2009

2010

2011

2012

5,559

4,322

4,270

4,037

7,391

6,589

5,242

3,965

3,670

4,074

5,860

6,344

94%

92%

86%

101%

79%

96%

0%

Ngu n: Tác gi tính toán d a trên Báo cáo t ng k t ngành Thu

-15-

K ho ch thanh tra có xu h

ng t ng, đi u này ph n ánh ngày càng có nhi u h n các

doanh nghi p có m c đ r i ro v thu . Trong khi đó công tác thanh tra ch a đ m b o k

ho ch, tr n m 2010, đi u này ph n ánh b máy cán b làm công tác thanh tra trong ngành

thu đang còn thi u. Bên c nh đó thì quy trình thanh tra kéo dài t 15 ngày đ n 30 ngày

khi n vi c t ch c, b trí các cu c thanh tra ch a linh ho t và d x y ra hi n t

ng ch ng

chéo khi m t cán b có tên trong quy t đ nh thanh tra trong khi cu c thanh tra tr

c ch a

k t thúc nh m hoàn thành ch tiêu k ho ch.

B ng 3.2: K t qu th c hi n k ho ch thanh tra thu

N m

K

Th c

T l

ho ch

hi n

%

S thu t ng thêm

T l %

(tri u đ ng)

so n m

T ng s

Truy thu

Ph t

tr

c

2007

5.559

5.242

94%

1.278.755

1.241.572

37.183

2008

4.322

3.965

92%

2.569.366

2.451.594

117.772

201%

2009

4.270

3.670

86%

2.515.000

2.234.000

281.000

98%

2010

4.037

4.074

101%

3.208.300

2.602.300

606.000

128%

2011

7.391

5.860

79%

3.541.000

2.741.000

800.000

110%

2012

6.589

6.344

96%

4.511.000

3.355.000

1.156.000

127%

T ng

32.168

29.155

91%

17.623.421

14.625.466

2.997.955

Ngu n: Báo cáo t ng k t ngành Thu các n m

K t qu ki m tra h s khai thu

T i tr s NNT: N m 2007- 2012, toàn ngành thu đư hoàn thành ki m tra t i tr s NNT

đ

c 184.513 cu c ki m tra. T ng s thu truy thu và ph t qua ki m tra là 13.514.782 tri u

đ ng, trong đó: s thu truy thu là 10.944.512 tri u đ ng, ph t vi ph m hành chính là

2.570.270 tri u đ ng.

T i tr s CQT: N m 2007- 2012, s h s đ

c ki m tra là 7.441.191h s , trong đó s

h s ph i đi u ch nh thu là 220.197 h s chi m t l 2,96%; s h s ph i n đ nh thu

là 46.980 h s , t l 0,63% trên s h s đư đ

c ki m tra.